1 HERLINA 105720227910

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

KATA PENGANTAR

Assalamu Alaikum Wr. Wb.

Syukur Alhamdulillah, penulis panjatkan ke hadirat Allah SWT atas berkat, rahmat, kesehatan, dan kekuatan serta hidayah-Nya, sehingga penulis dapat melaksanakan dan merampungkan penulisan skripsi ini dengan baik sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi pada universitas muhammadiyah Makassar.

Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari kesempurnaan, dan dalam penyusunan skripsi ini penulis banyak mengalami kesulitan, hambatan, dan rintangan akan tetapi berkat bimbingan dan pengarahan dari berbagai pihak serta kemauan keras maka skripsi ini dapat tersusun walaupun masih saja terdapat beberapa kekurangan. Oleh karena itu, berbagai saran dan kritik yang sifatnya konstruktif senantiasa penulis harapkan untuk menyempurnakan penulisan yang serupa di masa yang akan datang.

Melalui kesempatan ini pula penulis mengucapkan terima kasih yang setulus-tulusnya kepada :

1. Bapak Dr. H.Irwan Akib,M.Pd.,selaku Rektor Universitas Muhammadiyah Makassar

2. Bapak Dr.H.Mahmud Nuhung,MA.,selaku Dekan Fakultas Universitas Muhammadiyah Makassar

3. Bapak Moh.Aris Pasigai,Se,Mm., selaku Ketua Jurusan Manajemen Universitas Muhammadiyah Makassar

4. Bapak Dr.Andi Jam’an, SE.,MM dan Fitro Manggabarani, SE.,MM selaku pembimbing satu dan pembimbing dua yang telah membimbing saya dan memberi masukan dalam penulisan skripsi ini.

5. Bapak Ibu Dan pimpinan staf selaku dosen yang memberikan saya ilmu selama berada dikampus universitas muhammadiyah makassar

6. Pimpinan dan staf PT Bank Rakyat Indonesia (Persero) Tbk Unit Baraka Kab.Enrekang, yang telah memberikan arahan dan informasi selama proses penelitian

7. Kedua orang tua tercinta, Papa Haidir dan Mama Sunia. Sembah sujud penulis haturkan yang tiada henti-hentinya yang selalu mendoakan dan memberi dorongan moril dan materil selama menempuh pendidikan, dan, motivasi sehingga penulis dapat menyelesaikan penulisan skripsi ini.

8. Teman-teman seperjuangan Hermiati, Nurhany, Atika mahmuda, yang telah sama-sama berjuang menyelesaikan skripsi dan teman-teman angkatan 2010 yang tidak dapat disebutkan satu per satu yang selalu menemani dan menyemangati, serta berbagi dalam memberikan saran maupun kritik dalam penyelesaian skripsi ini.

9. Spesial buat yang tersayang Rahmat, terima kasih atas doa, bantuan, semangat dan dukungannya selama ini yang tulus kepada penulis.

Akhirnya, penulis berharap semoga skripsi ini dapat bermanfaat dan mendapat limpahan rahmat dari Allah SWT, senantiasa tercurah kepada kita semua. Amin.

Wassalamu Alaikum Wr. Wb.

“…Allah akan mengangkat (derajat) orang-orang yang beriman di antaramu dan orang-orang yang diberi ilmu beberapa derajat…..”

(QS.Al Mujadilah:11)

Makassar, April 2014

Penulis

ABSTRAK

Herlina,2014. Manajemen Perkreditan Dan Pengaruhnya Terhadap Evektifitas Dana Pada Bank BRI Unit Baraka Kabupaten Enrekang.Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar (Pembimbing 1:Andi Jam’an.,Pembimbing 2:Fitro Manggabarani).

Tujuan penelitian ini adalah untuk mengetahui efektivitas Dana pada Bank BRI unit Baraka Kabupaten Enrekang.

Adapun metode analisis yang digunakan adalah deskriptif kualitatif dan kuantitatif dengan tinjauan dari analisis NPL (Non Performing Loan).

Hasil analisis menunjukkan bahwa penerapan manajemen risiko kredit sudah efektif dilakukan sehingga jumlah kredit bermasalah yang terjadi pada PT.Bank Rakyat Indonesia (Persero) Tbk Unit Baraka Kab.enrekang sangat rendah atau menempati posisi risiko rendah (risk low).

Kata Kunci: Manajemen risiko kredit, Prinsip pemberian kredit 5C, NPL (Non Performing Loan).

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

DAFTAR GRAFIK ... ix

BAB I PENDAHULUAN ... 1

A. LatarBelakang ... 1

B. RumusanMasalah ... 4

C. Tujuan dan Kegunaan Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

A. LandasanTeori ... 6

B. KerangkaPikir ... 29

C. Hipotesis ... 31

BAB III METODE PENELITIAN ... 32

A. Lokasi dan Waktu Penelitian ... 32

B. Jenis dan Sumber Data ... 32

C. Teknik Pengumpulan Data ... 33

D. Analisis Data ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 34

A. GambaranUmum Unit Penelitian ... 34

B. Hasil Penelitian ... 44

C. Pembahasan ... 54

BAB V PENUTUP ... 56

A. Kesimpulan ... 56

B. Saran ... 56

DAFTAR PUSTAKA ... 57 LAMPIRAN

DAFTAR GRAFIK

Grafik 4.1 Penyaluran Kredit Tahun 2010-2013 ... 45

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir... 29

1

Kegiatan usaha bank senantiasa dihadapkan pada Risiko-risiko yang berkaitan erat dengan fungsinya sebagai lembaga intermediasi keuangan.Pesatnya perkembangan lingkungan eksternal dan internal perbankan juga menyebabkan semakin kompleksnya Risiko kegiatan usaha perbankan.Oleh karena itu, agar mampu beradaptasi dalam lingkungan bisnis perbankan, bank dituntut untuk menerapkan manajemen perkreditan.

Dalam kaitan ini, prinsip-prinsip manajemen Risiko kredit yang akan dianut dan diterapkan pada perbankan Indonesia diarahkan sejalan dengan rekomendasi yang dikeluarkan oleh bank. Prinsip-prinsip tersebut pada dasarnya merupakan standar bagi dunia perbankan untuk dapat beroperasi secara lebih berhati-hati dalam ruang lingkup perkembangan kegiatan usaha dan operasional perbankan yang sangat pesat dewasa ini,prinsip-prinsip yang dimaksud tersebut adalah prinsip “5C” yang terdiri dari character (karakter), capacity (kemampuan), capital (modal), collateral (agunan),dan condition of economic (kondisi perekonomian).

Pentingnya peranan Bank dalam perekonomian, relative kecilnya modal, dan ketergantungan penuh kepada kemampuan manajemendalam mengelola Bank, telah mengerakkan para Gubernur Bank Central dari sepuluh Negara maju yang tergabung dalam komite yang dikenal dengan nama The Basle Committee on Banking Supervision (pertemuan dilakukan di kantor Bank for

international Settlements), untuk mengeluarkan ketentuan mengenai manajemen perkreditan yang dikenal dengan Basle Accord.

Penerapan manajemen Risiko kredit dapat bervariasi antara satu bank dengan bank yang lain sesuai dengan tujuan, kebijakan usaha, ukuran dan kompleksitas usaha serta kemampuan bank dalam hal keuangan, infrastruktur pendukung maupun sumberdaya manusia.Bank Rakyat Indonesia sebagai bank sirkulasi telah menetapkan peraturan sebagai standar minimal yang harus dipenuhi oleh perbankan Indonesia dalam menerapkan manajemen Risiko kredit melalui peraturan Bank Indonesia Nomor: 5/8/PBI/2003 tanggal 19 Mei 2003,peraturan Bank Indonesia Nomor: 5/12/PBI/2003 tanggal 17 juli 2003, surat edaran Bank Indonesia Nomor:5/21/DPNP tanggal 29 september 2003, dan surat edaran Bank Indonesia Nomor:5/23/DPNP tanggal 29 september 2003 dengan peraturan-peraturan tersebut, bank diharapkan mampu melaksanakan seluruh aktivitasnya secara terintegrasi dalam suatu sistem pengelolaan risiko yang akurat dan komprehensif.

Kredit sebagai salah satu kegiatan utama bank untuk menyalurkan dana kepada masyarakat yang membutuhkan masih mendapat perhatian utama baik oleh manajemen bank maupun otoritas pengawasan karena pendapatan bunga dari kredit masih menjadi komponen utama penghasilan bank.

Dalam konteks penyaluran dana kepada masyarakat dalam bentuk kredit, bank senantiasa dihadapkan pada suatu masalah bagaimana menyalurkan dana tersebut kepada masyarakat yang memang membutuhkan dengan tingkat Risiko yang seminimal mungkin. Dengan kata lain, bagaimana memberikan

kredit terahadap suatu objek usaha agar dapat menghasilkan kinerja yang lebih baik bagi bank itu sendiri maupun bagi debitur (kredit sehat).

Namun demikian, pemberian kredit tidak selalu berjalan mulus dan menguntungkan. Pemberian kredit juga dapat mengakibatkan kegagalan bayar (default) karena tidak tertagihnya pengembalian kredit yang pada giliranya dapat mempengaruhi kinerja dan sekaligus mengancam kelangsungan usaha bank.Risiko kegagalan bank dalam pemberian kredit diawali timbulnya gejala kredit bermasalah dalam portofolio perkreditanya. Terjadinya kredit bermasalah akan mengikis modal bank dan mengurangi pendapatan bank.

Oleh karena itu manajemen risiko kredit menjadi fokus utama pada bank, langkah yang diambil oleh pihak perbankan dalam melakukan manajemenisasi terhadap kredit yang disalurkannya kepada nasabah dilakukan dengan menggunakan prinsip-prinsip pemberian kredit yaitu prinsip 5C.

Dengan menggunakan ketiga prinsip tersebut maka kerugian (risiko) yang diakibatkan dari suatu penyaluran kredit yang dilakukan dapat diminimalisir.Permasalahan kredit macet dapat dijumpai disemua lembaga perbankan yang ada di Indonesia baik bank maupun non bank, begitupun juga PT Bank Rakyat Indonesia (Persero), bank ini adalah sebuah Bank pemerintah di Indonesia yang merupakan bank komersial tertua dalam sejarah Republik Indonesia.

Manajemen PT Bank Rakyat Indonesia (Persero) Tbk mengemukakan tiap tahun mengalami peningkatan dalam memberikan kredit kepada debitur

sehingga risiko yang akan terjadi pun besar dan menjurus pada kredit bermasalah.

Untuk lebih jelasnya hal ini dapat dilihat dari tabel berikut ini yang menunjukkan jumlah kredit yang disalurkan oleh PT Bank Rakyat Indonesia (Persero) Tbk Unit Baraka empat tahun terakhir yaitu mulai 2010-2013 :

Tabel 1.1

Jumlah Kredit yang disalurkan PT Bank Rakyat Indonesia (Persero) Tbk Unit Baraka Kab. Enrekang

Sumber : PT.Bank Rakyat Indonesia (Persero) Tbk Unit Baraka Kab.Enrekang.

Berkaitan denganuraian tersebut maka penulis akan membahas masalah yang berhubungan dengan manajemen risiko kredit perbankan dalam sebuah

TAHUN

JUMLAH KREDIT YANG DISALURKAN

PENINGKATAN JUMLAH KREDIT

2010 220.093.428.767 -

2011 400.642.266.057 208.548.877.259

2012 815.504.135.000 386.861.868.943

2013 1.284.645.377.420 469.141.242.420

skripsi dengan judul Manajemen Perkreditan Dan Pengaruhnya Terhadap Efektifitas Dana Pada Bank BRI (Persero) Unit Baraka Kab. Enrekang.

B. RUMUSAN MASALAH

Berdasarkan latar belakang masalah yang telah dikemukakan, maka masalah pokok dalam penelitian ini adalah, “Apakah manajemen risiko kredit efektif dalam meminimalisir jumlah kredit berpengaruh terhadap efektifitas dana pada PT.Bank Rakyat Indonesia(Persero) Tbk Unit Baraka Kab.Enrekang

C. TUJUAN DAN KEGUNAAN PENELITIAN 1. Tujuan penelitian

Tujuan dari penelitian ini adalah untuk mengetahui manajemen perkreditan dan pengaruhnya terhadap efektifitas dana pada bank BRI unit Baraka kab.

Enrekang.

2. Kegunaan penelitian

a. sebagai bahan informasi bagi pihak manajemen bank kaitannya terhadap manajemen perkreditan dan pengaruhnya terhadap efektifitas dana.

b. sebagai bahan referensi/bacaan atau literatur bagi pihak-pihak yang ingin melakukan penelitian selanjutnya yang berkaitan dengan penelitian ini

BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

1. Pengertian dan Fungsi Kredit a. Pengertian Kredit

Perkataan kredit sesungguhnya berasal dari bahasa latin“Credere” yang artinya kepercayaan atau “Credo” yang berarti saya percaya. Kombinas dari dua kata yaitu “Cred” atau ”Do” yang berarti kepercayaan. Maka makna lain dari kata kredit adalah mengandung pengertian adanya suatu kepercayaan dari kata seseorang atau badan yang diberinya, dengan ikatan perjanjian harus memenuhi segala kewajiban yang diperjanjikan untuk dipenuhi pada waktunya (masa yang akan datang).

Pengertian Kredit Menurut Undang-Undang No.10 Tahun 1998 tentang perubahan Undang-Undang No.7 Tahun 1992 tentang perbankan menurut Adinugroho (1999:10), memberikan defenisi tentang kredit yaitu : “kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan dan kesepakatan pinjam meminjam antara Bank dengan pihak lain”.

Menurut Hasibuan (2002:87), mengemukakan bahwa kredit adalah semua jenis pinjaman uang/barang yang wajib dibayar kembali

bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati.

Menurut Rachmat Firdaus dan Maya Ariyanti (2004 : 2),kredit adalah suatu reputasi yang dimiliki seseorang, yang memungkinkan ia bisa memperoleh uang, barang-barang atau buruh/tenaga kerja, dengan jalan menukarkannya dengan suatu janji untuk membayarnya di suatu waktu yang akan datang.

Sedangkan menurut Veithzal, dkk (2006 : 4), mengemukakan bahwa kredit adalah penyerahan barang, jasa, atau uang dari satu pihak (Kreditur/Pemberi Pinjaman) atas dasar kepercayaan kepada pihak lain (Nasabah/Pengutang/Borrower) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak.

Selanjutnya menurut R. Tjipto Adinugroho (1999:14),kredit adalah suatu pemberian prestasi (balas jasa) dan itu akan dikembalikan pada waktu tertentu yang akan datang dengan disertai oleh suatu kontra prestasi (balas jasa) yang berupa bunga. Berdasarkan pengertian dan uraian di atas, maka dapat disimpulkan bahwa kredit mempunyai tujuan/fungsi penting. Tujuan kredit mencakup aspek yang sangat luas, namun menurut R. Tjipto Adinugraha (1999:20), ada 2 fungsi pokok yang saling berkaitan yaitu :

1) Profitability, tujuan untuk memperoleh keuntungan berupa bunga dari hasil pemberian kredit.

2) Safety, yaitu keamanan dari prestasi atau fasilitas yang diberikan benar-benar terjamin sehingga dapat profitability benar tercapainya tanpa hambatan yang berarti.

Dalam kehidupan perekonomian, bank memegang peranan penting selaku lembaga keuangan yang membantu pemerintah untuk mencapai kemakmuran. Sebagai pemberi kredit, maka pengertian bank tidak dapat dipisahkan karena kegiatan utama bank adalah perkreditan dan keberhasilan suatu bank sebagian besar tergantung dari usaha perkreditannya, yaitu kurang lebih 75% penghasilan bank bersumber dari pinjaman (kredit) yang diberikan. Gambaran tersebut menunjukkan bahwa kredit mempunyai peranan penting dalam perekonomian.

b. Fungsi Kredit

Fungsi kredit dalam perekonomian, perdagangan dan keuangan menurut Susatyo Reksohadiprojo (1996:180), adalah untuk meningkatkan utility dari modal atau uang dan dapat meningkatkan utility (daya guna) barang. Sedengakan berdasarkan fungsi kredit dalam perdagangan dan perekonomian pada umumnya menurut Kasmir (1999:187), adalah :

1) Meningkatkan Utility atau daya guna uang.

2) Meningkatkan peredaran dan lalu lintas uang.

3) Meningkatkan kegairahan berusaha.

4) Merupakan jembatan untuk menaikkan pendapatan nasional dan pribadi.

5) Sebagai alat stabilitas ekonomi.

6) Sebagai alat penghubung transaksi ekonomi.

2. Manajemen Risiko

a. Pengertian Risiko dan Manajemen Risiko

Beberapa defenisi mengenai risiko, tergantung jenis keperluan Risiko tersebut. Sebagai contoh, secara umum Risiko didefenisikan sebagai bentuk-bentuk peristiwa yang mempunyai pengaruh terhadap kemampuan seseorang atau sebuah institusi untuk mencapai tujuanya. Dengan defenisi yang bersifat umum ini, manajemen bank biasanya tidak akan merasakan perlunya kebutuhan atau urgensi untuk menerapkan sebuah sistem manajemen Risiko secara efektif.

Dibutuhkan gambaran ukuran besar atau luas dampak Risiko tersebut terhadap pencapaian tujuan bank. Karena itu dibutuhkan definisi lain yang akan menunjukan betapa pentingnya manajemen Risiko.

Menurut Dendawijaya (2000), mendefinisikan pengertian manajemen Risiko sebagai serangkaian prosedur dan metodologi yang digunakan untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang timbul dari kegiatan usaha bank.

Sedangkan menurut Tampubolon(2004 :19) mendefinisikan risiko sebagai bentuk-bentuk peristiwa yang mempunyai pengaruh terhadap

kemampuan seseorang atau sebuah institusi untuk mencapai tujuannya.

Lebih jelas dan terfokus dari defenisi diatas, bank Indonesia mendefinisikan risiko sebagai potensi terjadinya peristiwa yang dapat menimbulkan kerugian bank. Semua defenisi tersebut, bertujuan agar bank memiliki sense akan adanya urgensi atau perioritas tinggi untuk mengatasi atau mengelola risiko yang terjadi. Ketika bank mencoba mengaplikasikan defenisi kedalam program manajemen risiko, maka semua kegiatan atau usaha yang dilakukan akan melibatkan kegiatan yang membutuhkan perhatian atau kewaspadaan penuh, pengetahuan yang terus dikembangkan, pengalaman yang cukup memadai, dan kemampuan serta energi yang terus diperbesar.

Sejalan dengan pengertian risiko yang telah dikemukan sebelumnya maka untuk menjelaskan lebih lanjut tentang manajemen risiko, maka dapat dijelaskan bahwa manjemen risiko menurut Bank Indonesia dalam Tampubolon dalam bukunya risk management (2004:33), manajemen risiko sebagai serangkaian prosedur dan metodologi yang digunakan untuk mengidentifikasitan usaha bank.

Lebih lanjut Widigdo sukarman (2004 :33), medefinisikan sebagai keseluruhan sistem pengelolaan dan pengendalian risiko yang dihadapi oleh bank yang terdiri dari seperangkat alat, teknik, proses manajemen (termasuk kewenangan dan sistem prosedur operasional) dan organisasi yang ditujukan untuk memelihara tingkat profitabilitas

dan tingkat kesehatan bank yang dilaporkan dalam corporate plan atau rencana strategis bank lainnya sesuai dengan tingkat kesehatan bank yang berlaku.

Merupakan suatu usaha untuk mengetahui, menganalisis serta mengendalikan risiko dalam setiap kegiatan perusahaan dengan tujuan untuk memperoleh efektifitas dan efisiensi yang lebih tinggi. Karena itu perlu terlebih dahulu dipahami tentang konsep-konsep yang dapat memberikan makna dan cakupan yang luas dalam rangka memahami proses-proses manajemen risiko tersebut.

Dalam kaitannya dengan pengelolaan risiko, Bank dituntut melakukan manajemen risiko yang sehat. Menurut Soeisno Djojosoedarso (2003:4), pengertian manajemen risiko secara sederhana adalah pelaksanaan fungsi-fungsi manajemen dalam penanggulangan risiko, terutama risiko yang dihadapi oleh organisasi atau perusahaan, keluarga dan masyarakat. Jadi mencakup kegiatan

merencanakan, mengorganisir, menyusun,

memimpin/mengkoordinasi, dan mengawasi (termasuk mengevaluasi) program penanggulangan risiko.

Bank Indonesia melalui peraturan Bank Indonesia No.5/8/PBI/2003. Tanggal 19 Mei 2003 yang diuraikan lebih rinci dalam lampiran surat ederan Bank Indonesia No.5/21/DPNP Tanggal 29 September 2003 menjelaskan tentang pengertian manajemen risiko adalah, serangkaian prosedur dan metodologi yang digunakan untuk

mengidentifikasikan, mengukur, memantau, dan mengendalikan risiko yang timbul dari kegiatan usaha bank.

Manajemen risiko dapat di ikhtisarkan sebagai berikut : 1) Melakukan Identifikasi Risiko.

Identifikasi risiko bertujuan menemukan secara sistematis risiko (kerugian potensial) yang mungkin dihadapi usaha.Dalam hal ini apabila risiko tidak teridentifikasi, maka berarti usaha tersebut menanggung risiko secara tidak sadar.

2) Melakukan Pengukuran/Analisis Risiko

Tujuan pengukuran/analisis terhadap risiko adalah untuk menentukan relatif yang dihadapi. Pengukuran risiko dilakukan dengan melihat frekuensi atau jumlah dan tingkat kerugian yang akan terjadi.

3) Melakukan Penanganan Risiko.

Setelah diketahui dan dilakukan pengukuran risiko pengusaha memutuskan bagaimana menangani risiko. Beberapa metode yang dapat digunakan dalam menangani risiko adalah :

a) Menghindari risiko

b) Mencegah dan mengendalikan risiko.

c) Menahan risiko d) Memindahkan risiko 4) Pemantauan

Dalam penyusunan permohonan kredit, bahasan mengenai aspek risiko bertujuan untuk menjelaskan mengenai layak tidaknya usaha tersebut dibiayai apabila terjadi perubahan-perubahan pada unsur-unsur kelayakan pemasaran, teknologi dan produksi serta keuangan. Kajian terhadap aspek risiko ini terutama untuk menyajikan dan menganilisis: pertama, faktor-faktor yang mempengaruhi besar kecilnya risiko kegagalan usaha yang mungkin akan dihadapi pengusaha.

Kedua, aspek risiko dalam suatu analisis kelayakan usaha apabila dikemudian hari ternyata usaha ini akandiusulkan dan dibiayai oleh Bank.Ketiga, perumusan langkah-langkah yang perlu diantisipasi untuk bisa keluar dari risiko kegagalan usaha.

Sedangkan yang dimaksud dengan risiko dijelaskan adalah potensi terjadinya sesuatu peristiwa (Events) yang dapat menimbulkan kerugian bank. Selanjutnya menurut Soeisno Djojosoedarso (2003:2), istilah risiko sudah biasa dipakai dalam kehidupan sehari-hari, yang umumnya sudah dipahami. Tetapi pengertian secara ilmiah dari risiko sampai saat ini masih tetap beragam, yaitu antara lain :

a) Risiko adalah suatu variasi dari hasil-hasil yang dapat terjadi selama periode tertentu.

b) Risiko adalah ketidakpastian (Uncertainty) yang mungkin melahirkan peristiwa kerugian.

c) Risiko adalah ketidakpastian atas terjadinya suatu peristiwa.

d) Risiko adalah merupakan penyebaran/penyimpangan hasil aktual dari hasil yang diharapkan.

e) Risiko adalah probabilitas sesuatu hasil yang berbeda dengan yang diharapkan.

Dalam konteks organisasi manejemen risiko, Bank tentu harus dapat menciptakan fungsi manajemen risiko yang independen terhadap Risk Taking Unit.Jadi, harus ada mengawasi dan diawasi.Bank harus mengembangkan kebijakan, metodologi dan infrastruktur yang dapat melindungi Bank dari kerugian akibat risiko disetiap sisi aktivitasnya.

Dalam kebijakan-kebijakan Bank harus menentukan tingkat toleransinya terhadap risiko yang tetap konsisten terhadap strategi usahanya, dan strategi itu sendiri harus menyatakan tujuan yang ingin dicapai dalam ukuran risiko dan target imbal hasil.

Kebijakan-kebijakan berbasis risiko itu tentu diharapkan pada semua risiko yang harus dihadapi Bank.Pihak manajemen bank juga harus dapat menetukan risiko-risiko mana yang harus ditopang dengan modal yang sepadan. Penerapan manajemen risiko akan memberi manfaat, baik kepada perbankan maupun kepada otoritas pengawasan bank. Bagi perbankan, penerapan manajemen risiko dapat meningkatkan Share Holder Value, memberikan gambaran kepada pengelola bank mengenai kemungkinan kerugian bank di masa mendatang, meningkatkan metode dan proses pengambilan

keputusan yang sistematis, yang didasarkan pada ketersediaan informasi, digunakan sebagai dasar pengukur yang lebih akurat mengenai kinerja bank, digunakan untuk menilai risiko yang melekat pada instrument atau kegiatan usaha bank yang relatif kompleks serta menciptakan infrastruktur manajemen risiko yang kokoh dalam rangka meningkatkan daya saing bank. Penerapan manajemen risiko akan mempermudah penilaian terhadap kemungkinan kerugian yang dihadapi oleh pihak bank, yang dapat mempengaruhi permodalan bank dan sebagainya sebagai salah satu dasar penilaian dalam menetapkan strategi dan fokus pengawasan bank.

b. Jenis – Jenis Risiko

Menurut Tampubolon(2004 :23), Klasifikasi Risiko yang biasa diambil oleh sebuah bank sesuai klasifikasi yang ditetapkan oleh bank Indonesia, yaitu:

a. Risiko kredit

Risiko kredit adalah eksposur yang timbul sebagai akibat kegagalan pihak lawan (counterparty) memenuhi kewajibanya.

Risiko kredit dapat bersumber dari berbagai aktivitas fungsional bank seperti penyaluran pinjaman, dan kegiatan jasa pembiayaan perdagangan yang tercatat dalam buku bank.

b. Risiko pasar

Risiko pasar adalah eksposur yang timbul karena adanya pergerakan variabel pasar (suku bunga dan nilai tukar) dari

portofolio yang dimiliki oleh bank, yang berbalik arah dari yang diharapkan (adverse movement), dapat menimbulkan kerugian bagi bank.

c. Risiko likuiditas

Risiko likuiditas adalah eksposur yang timbul karena bank tidak mampu memenuhi kewajiban pada saat jatuh tempo.

d. Risiko operasional

Risiko operasional adalah eksposur yang timbul karena adanya ketidak cukupan atau tidak berfungsinya proses internal (process factors).juga adanya kesalahan atau kecurangan manusia (human factors), kegagalan sistem (system factors) dalam mencatat, membukukan dan melaporkan transaksi secara lengkap, benar dan tepat waktu. Termasuk kegagalan dalam mematuhi ketentuan interen maupun regulasi yang sedang dan akan berlaku, atau adanya problem eksternal (eksternal factors) seperti perubahan regulasi yang mempengaruhi operasional bank

e. Risiko hukum

Risiko hukum adalah eksposur yang timbul karena adanya kelemahan aspek yuridis, antara lain disebabkan adanya tuntutan hukum, ketiadaan peraturan perundang-undangan yang mendukung, atau kelemahan perikatan seperti tidak dipenuhinya syarat sahnya suatu kontrak dan pengikatan agunan yang tidak sempurna.

f. Risiko Reputasi

Risiko reputasi antara lain disebabkan adanya publikasi negatif yang terkait dengan kegiatan usaha bank persepsi negatif terhadap bank

g. Risiko Strategik

Risiko strategik disebabkan adanya penetapan dan pelaksanaan strategik bank yang tidak tepat, pengambilan keputuan bisnis yang tidak tepat atau kurang responsifnya bank terhadap perubahan eksternal

h. Risiko Kepatuhan

Risiko kepatuhan adalah risiko yang disebabkan bank tidak mematuhi atau tidak melaksanakan peraturan perundang- undangan dan ketentuan lain yang berlaku. Pengelolaan risiko kepatuhan dilakukan melalui penerapan sistem pengendalian intern secara konsisten

3. Manjemen Risiko Kredit

a. Pengertian Manajemen Risiko Kredit

Manajemen risiko kredit adalah pelaksanaan fungsi-fungsi manajemen dalam penanggulangan risiko,termasuk risiko kredit dimana dilakukan serangkaian prosedur dan metodologi dengan cara identifikasi,mengukur,mengendalikan,memantau risiko kredit yang

timbul dari kegiatan usaha bank sebagai risiko kerugian sehubungan dengan pihak peminjam tidak dapat memenuhi kewajiban untuk membayar kembali dana yang dipinjam pada saat jatuh tempo atau sesudahnya.

b. Risiko Pemeberian Kredit

Menurut Firdaus dan Ariyanti (2003:34), hendaknya memperhitungkan risiko yang mungkin terjadi yaitu gagalnya pengembalian sebagian kredit yang diberikan menjadi kredit bermasalah sehingga mempengaruhi pendapatan bank. Hal tersebut biasa terjadi dalam bisnis perbankan dimana hamper mustahil bahwa semua kredit yang disalurkan akan 100% berjalan lancer sehingga sedikit atau banyak bank akan menghadapi kredit bermasalah ( non performing loan / NPL ).

Menurut Masyhud Ali (2006 : 199) risiko kredit adalah kerugian yang di derita bank, terkait dengan kemungkinan bahwa pada saat jatuh tempo, counterparty-nya gagal memenuhi kewajiban- kewajiban kepada bank.

c. Penerapan Manajemen Risiko Kredit 1) Identifikasi Risiko Kredit

Pengidentifikasian risiko kredit itu merupakan proses penganalisisan untuk menemukan secara sistematis dan secara berkesinambungan risiko kredit (kerugian yang potensial) yang menantang perusahaan. Untuk itu diperlukan suatu checklist dari

pada semua kerugian potensial yang mungkin bisa terjadi pada saat pemberian kredit dan untuk menggunakan checklist itu diperlukan suatu pendekatan yang sistematis untuk menentukan mana dari kerugian potensial yang tercantum dalam checklist untuk kredit yang sedang dianalisis.

2) Mengukur Risiko Kredit

Setelah melakukan identifikasi risiko kredit maka selanjutnya risiko itu harus diukur. Perlunya diukur adalah untuk menentukan relative pentingnya risiko kredit yang dihadapi dan untuk memperoleh informasi yang akan menolong untuk menetapkan kombinasi peralatan manajemen risiko yang cocok untuk menanganinya. Untuk dimensi yang harus diukur adalah frekuensi atau jumlah kerugian yang akan terjadi dan keparahan dari kerugian itu.

3) Mengendalikan Risiko Kredit

Untuk menegendalikan risiko kredit, bank harus menjamin risiko kredit dikendalikan secara baik dan eksposur kredit sesuai limit kredit. Dalam mengendalikan risiko kredit ini dilakukan oleh satuan kerja operasional dimana dilakukan pemisahan fungsi antara account officer,petugas operasional kredit dan petugas administrasi kredit mulai dari saat penilaian dan permohonan kredit oleh calon debitur, persetujuan kredit, pencairan kredit, pengawasan, sampai pada penagihan kredit.

4) Pemantauan Risiko Kredit

Setelah melakukan identifikasi, pengukuran dan pengendalian kredit maka selanjutnya dilakukan pemantauan risiko kredit.Pemantauan ini dilakukan atas penurunan kualitas kredit yang didukung oleh suatu system informasi manajemen yang menyediakan data yang akurat, tepat waktu dan prosedur yang tepat.

4. Analisis Kredit

Perbankan sebagai suatu lembaga keuangan tidak terlepas dari risiko usaha. Perbankan mempunyai misi dan fungsi intermediasi yaitu menghimpun dana dari masyarakat yang memiliki surplus berupa tabungan, deposito maupun giro dan menyalurkan kembali dana tersebut kepada masyarakat termasuk pengusaha, yang membutuhkan dan dalam bentuk kredit. Oleh sebab itu perbankan akan menghadapi risiko yang lebih besar yang harus ditanggungnya karena risiko dalam penyaluran kredit dapat berdampak rugi bagi bank. Pada skala yang lebih besar akan berkaitan dengan risiko pada sisi penghimpun dana, yang dapat berdampak luas dan serius bagi perekonomian nasional. Agar dapat mengurangi bahkan menghindari terjadinya risiko tersebut pihak perbankan harus hati-hati dalam menyalurkan dana dengan menerapkan prinsip kehati-hatian (Prudential Banking).

Menurut Adinugroho dalam bukunya perbankan, masalah perkreditan (1999 : 27) Penyaluran kredit perbankan menerapkan

berbagai persyaratan dan ketentuan-ketentuan yang harus dipatuhi baik oleh pihak perbankan sendiri sebagai kreditur maupun oleh pihak nasabah sebagai debitur. Beberapa hal yang merupakan persyaratan dan ketentuan tersebut adalah melakukan analisis kredit dengan menggunakan prinsip- prinsip pemberian kredit yaitu prinsip 5C, 5P, dan juga 3R.

Adapun prinsip 5C yaitu : a. Character (Watak)

Watak atau Character adalah sifat dasar yang ada dalam hati seseorang.Watak dapat berupa baik atau jelek bahkan ada yang terletak diantara baik dan jelek.Watak merupakan bahan pertimbangan untuk mengetahui risiko.Bank sebagai pemberi kredit harus yakin bahwa calon peminjam termasuk orang yang bertingkah laku baik, dalam arti selalu memegang teguh janjinya, selalu berusaha dan bersedia melunasi utang-utangnya pada waktu yang telah ditetapkan.Tidak mudah untuk menetukan watak seseorang debitur apalagi debitur yang baru pertama kali mengajukan permohonan kredit.

b. Capacity (Kemampuan)

Seseorang debitur yang mempunyai karakter atau watak baik selalu akan memikirkan mengenai pembayaran kembali hutangnya sesuai waktu yang ditentukan. Untuk dapat memenuhi kewajiban pembayaran debitur harus memiliki kemampuan yang memadai yang berasal dari pendapatan pribadi jika debitur perorangan atau pendapatan perusahaan bila debitur berbentuk badan usaha.

c. Capital (Modal)

Seseorang atau badan usaha yang akan menjalakan usaha atau bisnis sangat memerlukan modal untuk memperlancar kegiatan bisnisnya.

Seseorang yang akan mengajukan permohonan kredit baik untuk kepentingan produktif atau konsumtif maka orang itu harus memiliki modal.

d. Collateral (Jaminan)

Jaminan berarti harta kekayaan yang dapat diikat sebagai jaminan guna menjamin kepastian pelunasan hutang jika dikemudian hari debitur tidak melunasi hutangnya dengan jalan menjual jaminan dan mengambil pelunasan dari penjualan harta kekayaan yang menjadi jaminan itu. Jaminan meliputi, jaminan yang bersifat materiil berupa barang atau benda yang bergerak atau benda yang tidak bergerak, misalnya : Tanah, bangunan, mobil, motor, dan lain-lain. Dan jaminan yang bersifat inmateriil merupakan jaminan yang secara phisik tidak dapat dikuasai langsung oleh bank, misalnya Jaminan pribadi (Borgtocht).

e. Condition of Ekonomy (Kondisi Ekonomi)

Selain faktor-faktor di atas yang perlu mendapat perhatian penuh dari analisis adalah kondisi ekonomi Negara.Kondisi ekonomi adalah situasi ekonomi pada waktu dan jangka waktu tertentu dimana kredit itu diberikan oleh bank kepada pemohon.Apakah kondisi ekonomi

pada kurun waktu kredit dapat mempengaruhi usaha dan pendapatan pemohon kredit untuk melunasi hutangnya.Kondisi ekonomi yang dapat mempengaruhi kemampuan pemohon kredit mengembalikan hutangnya sering sulit untuk diprediksi.Kondisi ekonomi Negara yang buruk sudah pasti mempengaruhi usaha pemohon kredit dan pendapatan perorangan yang akibatnya berdampak pada kemampuan pemohon kredit untuk melunasi hutangnya.

Prinsip 5P yaitu : a. Party (Golongan)

Yang dimaksud dengan Party disini adalah mencoba menggolongkan calon debitur kedalam kelompok tertentu menurut prinsip 5C.

b. Purpose (Tujuan)

Adalah penggunaan kredit yang diajukan, apa tujuan yang seharusnya (real purpose) dari kredit tersebut apakah mempunyai aspek-aspek sosial yang positif dan luas atau tidak, selanjutnya juga sebagai kreditur maka bank harus meneliti apakah kreditnya benar-benar dipergunakan sesuai dengan tujuan semula.

c. Payment(Sumber Pembayaran)

Setelah mengetahui real purpose dari kredit tersebut maka hendaknya diperkirakan dan hitung kemungkinan-kemungkinan besarnya pendapatan yang akan dicapai atau dihasilkan. Dengan demikian bank dapat pula menghitung kemampuan dan kekuatan debitur untuk

membayar kembali kreditnya, sekaligus juga dapat ditentukan cara pembayaran dan jangka waktu pengembalian kreditnya.

d. Profitability (Kemampuan Untuk Mendapatkan Keuntungan)

Profitability disini bukanlah keuntungan yang dicapai oleh debitur semata-mata melainkan pula dinilai dan dihitung keuntungan- keuntungan yang mungkin akan dicapai oleh bank, andaikata memberikan kredit terhadap debitur tertentu, dibandingkan dengan debitur yang lain atau kalau tidak memberikan kredit sama sekali.

e. Protection(Perlindungan)

Protection dimaksudkan untuk berjaga-jaga terhadap hal-hal yang tidak diduga sebelumnya, maka bank perlu untuk melindungi kredit yang diberikannya antara lain dengan jalan meminta collateral atau jaminan dari debiturnya bahkan mungkin pula baik jaminannya maupun kreditnya diasuransikan.

Prinsip 3R yaitu :

Konsep lain yang menyangkut persyaratan pemberian kredit ialah apa yang disebut 3R yaitu :

a. Return(Hasil Yang Dicapai)

Returndisini dimaksudkan penilian atas hasil yang akan dicapai oleh perusahaan debitur setelah dibantu dengan kredit oleh bank.

Persoalannya ialah apakah hasil tersebut dapat menutup untuk pengambilan pinjamannya serta bersamaan dengan itu memungkinkan pula usaha-usahanya untuk berkembang terus atau tidak.

b. Repayment(Pembayaran Kembali)

Dalam hal ini bank harus menilai beberapa lama perusahaan pemohon kredit dapat membayar kembali pinjamannya sesuai dengan kemampuan membayar kembali dan apakah kredit harus diangsur atau dicicil atau dilunasi sekaligus akhir periode.

c. Risk Bearing Ability (Kemampuan Untuk Menanggung Risiko) Dalam hal ini bank harus mengetahui dan menilai sampai sejauh mana perusahaan pemohon kredit mampu menanggung risiko kegagalan andaikata terjadi sesuatu yang tidak diinginkan.

Pada umumnya kredit merupakan salah satu produk bank yang terbesar jumlahnya tercantum dalam sisi aktiva bank, berarti merupakan sumber utama pendapatan bank dari pada pendapatan lainnya. Namun kredit juga mengandung risiko yang besar bagi bank, apabila tidak tertagih akan menimbulkan kerugian. Risiko kredit yang dihadapi bank yang berdampak risiko rugi bagi bank pemberi kredit sangat berhubungan dengan risiko kegagalan usaha debitur kredit.

5. Pengertian Kolektibilitas Kredit

Menurut Sulad Sri Hardanto dalam bukunya manajemen risiko bagi bank umum (2008:107), creditRisk mitigation adalah tekhnik dan kebijakan untuk mengelola risiko kredit dalam rangka meminimalisir peluang atau dampak dari kerugian yang disebabkan oleh kredit bermasalah.

Lebihlanjut berdasarkan peraturan Bank Indonesia, PBI No.7/2/PBI/2006 tanggal 20 Januari 2005 klasifikasi kredit sebagai berikut:

1. Lancar : 0 hari

2. Dalam perhatian khusus : 1 - 90 hari.

3. Kurang lancar : 91 - 120 hari.

4. Diragukan : 121 - 180 hari.

5. Macet : > 181 hari.

Penaksiran klasifikasi risiko kredit yaitu :

a. Risiko rendah (low) bila risiko kredit masih berada di bawah 5%.

b. Risiko sedang (moderate) bila risiko kredit berada pada 5%-10%.

c. Risiko tinggi (high) bila risiko kredit berada di atas 10%.

Kolektibilitas kredit adalah gambaran dari keadaan pembayaran utang pokok serta angsuran dan bunga pinjaman serta tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam surat berharga atau penanaman lainya. Kolektibilitas menurut Peraturan Bank Indonesia (PBI) No.7/2/PBI/2005 tanggal 20 januari 2005, dapat dilihat pada tabel berikut:

Tabel 2.1

Kolektibilitas Menurut Peraturan Bank Rakyat Indonesia

Tiga kelompok terakhir yaitu kurang lancar, diragukan dan macet sesuai ketentuan bank rakyat Indonesia digolongkan sebagai kredit bermasalah atau Non Performing Loan.

6. NPL ( Non Performing Loan)

Sesuai Surat Edaran Bank Indonesia No. 31/10/UPPB tanggal 12 November 1998 mengenai kualitas kredit, NPL (Non Performance Loan) adalah kredit-kredit yang digolongkan kedalam kolektibilitas 3, 4 dan 5. Besarnya NPL yang diperbolehkan oleh Bank Indonesia saat ini maksimal 5%, jika melebihi 5% maka akan mempengaruhi penilaian Tingkat Kesehatan Bank yang bersangkutan, yaitu akan mengurangi nilai/skor yang diperolehnya. Perhitungan NPL

Kolektibiltas Ketetapan pembayaran pokok dan bunga Lancar Pembayaran tepat waktu, perkembangan rekening baik

dan tidak ada tunggakan serta sesuai dengan persyaratan kredit

Dalam perhatian Khusus

Terdapat tunggakan pembayaran pokok dan atau bunga 90 %

kurang lancar Terdapat tunggakan pembayaran pokok dan atau bunga

yang telah melampaui 90 hari sampai dengan 120 hari

Diragukan

Terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 120 hari sampai dengan 180 hari

Macet Terdapat tunggakan pembayaran pokok dan atau bunga Yang telah melampaui 180 hari.

Sumber : Peraturan Bank Indonesia (PBI) No.7/2/PBI/2005 tanggal 20 Januari 2005

NPL

Rasio NPL = x 100%

Total Kredit

7.Penelitian Terdahulu

Sarmilah (2008)membahas tentang penerapan manajemen risiko kredit dalam kaitannya dengan kredit bermasalah PT.Bank Tabungan Rakyat Indonesia (Persero) Unit Baraka yang menyimpulkan bahwa berdasarkan dari hasil penelitian ditinjau dari analisis non performing loan dan penerapan manajemen risiko kredit dengan prinsip 5C, 5P dan 3R berdampak positif yaitu dapat meminimalisir jumlah kredit bermasalah yang berpengaruh terhadap efektifitas dana.

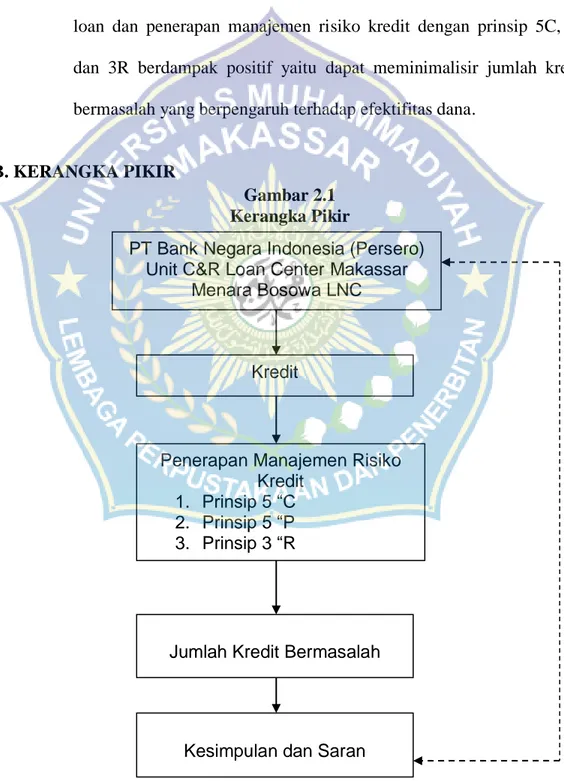

B. KERANGKA PIKIR

Gambar 2.1 Kerangka Pikir

PT Bank Negara Indonesia (Persero) Unit C&R Loan Center Makassar

Menara Bosowa LNC

Kredit

Penerapan Manajemen Risiko Kredit

1. Prinsip 5 “C 2. Prinsip 5 “P 3. Prinsip 3 “R

Jumlah Kredit Bermasalah

Kesimpulan dan Saran

Keterangan :

PT Bank Negara Indonesia (Persero) Tbk C&R Loan Center Makassar Menara Bosowa LNC merupakan salah satu bank yang menyalurkan kreditnya kepada nasabah, dan dalam proses penyaluran kredit pihak bank melakukan penerapan manajemen risiko kredit dengan menggunakan prinsip pemberian kredit 5C yaitu Character (Watak), Capacity (Kemampuan), Capital (Modal) dan Collateral(Jaminan) serta Condition of Economy (Kondisi Ekonomi), kemudian prinsip 5P yaitu, Party (Golongan), Purpose (Tujuan) , Payment (Sumber Pembayaran), dan Profitability (Kemampuan Untuk Mendapatkan Keuntungan), serta Protection (Perlindungan). Kedua prinsip-prinsip tersebut dilanjut dengan menggunakan prinsip pemberian kredit 3R yang terdiri dari prinsip Return (Hasil Yang Dicapai), prinsip Repayment (Pembayaran Kembali) dan prinsip Risk Bearing Ability (Kemampuan Untuk Menanggung Risiko).Ketiga prinsip-prinsip tersebut baik 5C, 5P dan 3R digunakan dengan tujuan untuk meminimalisir jumlah kredit bermasalah yang disalurkan oleh pihak manajemen PT Bank Negara Indonesia (Persero) Tbk Unit C&R Loan Center Makassar Menara Bosowa LNC.

C. HIPOTESIS

Untuk menjawab masalah pokok serta tujuan dari penelitian ini maka dikemukakan hipotesis sebagai jawaban sementara yaitu, Diduga bahwa penerapan manajemen risiko kredit dengan menggunakan prinsip 5C, 5P dan 3R efektif dalam meminimalisir jumlah kredit bermasalah.

BAB III

METODE PENELITIAN

A. LOKASI DAN WAKTU PENELITIAN

Penelitian ini dilakukan pada PT. Bank Rakyat Indonesia (Persero) Unit Baraka Kab. Enrakang yang beralamat di Jalan Poros Baraka,sedangkan jangka waktu penelitian hingga perampungannya diperkirakan kurang lebih satu bulan.

B. JENIS DAN SUMBER DATA 1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah :

a. Data kualitatif, yaitu data yang diperoleh dalam bentuk informasi lisan dan tertulis yang mendukung penelitian

b. Data Kuantitatif, yaitu data yang diperoleh dalam bentuk angka- angkaberupa jumlah penyaluran kredit& jumlah kredit bermasalah 2. Sumber Data

Adapun sumber data yang akan digunakan dalam penulisan ini adalah sebagai berikut :

a. Data primer, yaitu data yang diperoleh dari wawancara langsung dengan pimpinan dan karyawan perusahaan.

b. Data sekunder, yaitu data yang diperoleh dari sumber-sumber perusahaan berupa laporan keuangan, literatur dan buku-buku yang berkaitan dengan masalah yang dibahas.

30

C. TEKNIK PENGUMPULAN DATA

Untuk mendapatkan data yang menunjang dalam penelitian ini maka digunakan metode penelitian sebagai berikut :

1. Penelitian Kepustakaan (Library Research), yaitu penelitian dengan membaca buku-buku, literatur, laporan-laporan tertulis dan tulisan-tulisan ilmiah yang ada kaitannya dengan masalah yang dibahas.

2. Penelitian Lapang (Field Research), yaitu pengumpulan data dengan a. Wawancara dengan melakukan tanya jawab dengan pimpinan

beserta karyawan pada perusahaan yang diteliti untuk mendapatkan data yang diperlukan.

b. Dokumen-dokumen PT. Bank Rakyat Indonesia (Persero) Tbk Unit Baraka Kab. Enrekang yang ada kaitannya dengan masalah yang diteliti.

D. DEFINISI OPERASIONAL 1. Efektivitas

merupakan ukuran yang menunjukkan seberapa jauh programatau kegiatan mencapai hasil dan manfaat yang diharapkan.

2. Manajemen Risiko Kredit

adalah serangkaian prosedur dan metodologi yang digunakan untuk mengidentifikasikan, mengukur, memantau dan mengendalikan risiko Kredit.

3. Risiko Kredit

Adalah risiko yang timbul sebagai akibat kegagalan pihak lawan dan atau

debitur memenuhi kewajibannya 4. Jumlah kredit bermasalah

adalah nilai dari sejumlah kredit yang disalurkan yang pembayarannya belum dilakukan oleh debiturnya selama antara 91 sampai dengan 181 hari atau diklasifikasikan dalam moderate risk dan high risk yaitu kredit barada pada tingkat antara 5 – 10 % lebih

5. Penaksiran klasifikasi risiko kredit yaitu :

d. Risiko rendah (low) bila risiko kredit masih berada di bawah 5%.

e. Risiko sedang (moderate) bila risiko kredit berada pada 5%-10%.

f. Risiko tinggi (high) bila risiko kredit berada di atas 10%.

E. ANALISIS DATA

Penelitian ini menggunakan metode analisis deskriptif kualitatif dan kuantitatif, yaitu menjelaskan penerapan manajemen risiko kredit yang digunakan dalam proses pemberian kredit dengan prinsip 5C, 5P, dan 3R dan menggunakan analisis Non Performing Loanuntuk mengetahui jumlah kredit bermasalah dengan rumus sebagai berikut ;

NPL

Rasio NPL = x 100%

Total Kredit

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. GAMBARAN UMUM UNIT PENELITIAN

Kegiatan usaha bank senantiasa dihadapkan pada risiko-risiko yang berkaitan erat dengan fungsinya sebagai lembaga intermediasi keuangan.Pesatnya perkembangan lingkungan eksternal dan internal perbankan juga menyebabkan semakin kompleksnya Risiko kegiatan usaha perbankan.Oleh karena itu, agar mampu beradaptasi dalam lingkungan bisnis perbankan, bank dituntut untuk menerapkan manajemen risiko. Dalam kaitan ini, prinsip-prinsip manajemen Risiko yang akan dianut dan diterapkan pada perbankan Indonesia diarahkan sejalan dengan rekomendasi yang dikeluarkan oleh bank. Prinsip-prinsip tersebut pada dasarnya merupakan standar bagi dunia perbankan untuk dapat beroperasi secara lebih berhati-hati dalam ruang lingkup perkembangan kegiatan usaha dan operasional perbankan yang sangat pesat dewasa ini, prinsip- prinsip yang dimaksud tersebut adalah prinsip “5C” yang terdiri dari character (karakter), capacity (kemampuan), capital (modal), collateral (agunan), dan condition of economic (kondisi perekonomian).Pentingnya peranan Bank dalam perekonomian, relative kecilnya modal, dan ketergantungan penuh kepada kemampuan manajemen dalam mengelola Bank, telah mengerakkan para Gubernur Bank Central dari sepuluh Negara maju yang tergabung dalam komite yang dikenal dengan nama The Basle Committee on Banking Supervision (pertemuan dilakukan di kantor

Bank for international Settlements), untuk mengeluarkan ketentuan mengenai manajemen Risiko yang dikenal dengan Basle Accord.

Penerapan manajemen Risiko dapat bervariasi antara satu bank dengan bank yang lain sesuai dengan tujuan, kebijakan usaha, ukuran dan kompleksitas usaha serta kemampuan bank dalam hal keuangan, infrastruktur pendukung maupun sumberdaya manusia. Bank Indonesia sebagai bank sirkulasi telah menetapkan peraturan sebagai standar minimal yang harus dipenuhi oleh perbankan Indonesia dalam menerapkan manajemen Risiko melalui peraturan Bank Indonesia Nomor:

5/8/PBI/2003 tanggal 19 Mei 2003, peraturan Bank Indonesia Nomor:

5/12/PBI/2003 tanggal 17 juli 2003, surat edaran Bank Indonesia Nomor:5/21/DPNP tanggal 29 september 2003, dan surat edaran Bank Indonesia Nomor:5/23/DPNP tanggal 29 september 2003. dengan peraturan-peraturan tersebut, bank diharapkan mampu melaksanakan seluruh aktivitasnya secara terintegrasi dalam suatu sistem pengelolaan risiko yang akurat dan komprehensif.

Kredit sebagai salah satu kegiatan utama bank untuk menyalurkan dana kepada masyarakat yang membutuhkan masih mendapat perhatian utama baik oleh manajemen bank maupun otoritas pengawasan karena pendapatan bunga dari kredit masih menjadi komponen utama penghasilan bank.Dalam konteks penyaluran dana kepada masyarakat dalam bentuk kredit, bank senantiasa dihadapkan pada suatu masalah bagaimana menyalurkan dana tersebut kepada masyarakat

yang memang membutuhkan dengan tingkat risiko yang seminimal mungkin. Dengan kata lain, bagaimana memberikan kredit terahadap suatu objek usaha agar dapat menghasilkan kinerja yang lebih baik bagi bank itu sendiri maupun bagi debitur (kredit sehat).

PT.Bank Negara Indonesia (Persero) Tbk Unit C&R Loan Center Makassar Menara Bosowa LNC merupakan salah satu bank pemerintah yang menyalurkan kredit kepada debitur, dan untuk meminimalisir terjadinya risiko kredit macet atau NPL (Non performing loan)maka dari itu pihak bank yang bersangkutan menerapkan prinsip-prinsip manajemen risiko kredit yaitu 5C, 5P dan 3R. Selain itu PT.Bank Negara Indonesia Unit C&R Loan Center Makassar Menara Bosowa LNC juga terdapat beberapa alur proses pemberian kredit hal ini dilakukan bertujuan untuk menilai calon debitur.

Adapun prinsip umum manajemen risiko dalam memberikan kedit kepada debitur sebagai berikut ;

1. Prinsip 5C

a. Character (Watak)

Watak atau Character adalah sifat dasar yang ada dalam hati seseorang.Watak dapat berupa baik atau jelek bahkan ada yang terletak diantara baik dan jelek.Watak merupakan bahan pertimbangan untuk mengetahui risiko.Bank sebagai pemberi kredit harus

yakin bahwa calon peminjam termasuk orang yang bertingkah laku baik, dalam arti selalu memegang teguh janjinya, selalu berusaha dan bersedia melunasi utang- utangnya pada waktu yang telah ditetapkan.Tidak mudah untuk menetukan watak seseorang debitur apalagi debitur yang baru pertama kali mengajukan permohonan kredit.

b. Capacity (Kemampuan)

Seseorang debitur yang mempunyai karakter atau watak baik selalu akan memikirkan mengenai pembayaran kembali hutangnya sesuai waktu yang ditentukan.

Untuk dapat memenuhi kewajiban pembayaran debitur harus memiliki kemampuan yang memadai yang berasal dari pendapatan pribadi jika debitur perorangan atau pendapatan perusahaan bila debitur berbentuk badan usaha.

c. Capital (Modal)

Seseorang atau badan usaha yang akan menjalakan usaha atau bisnis sangat memerlukan modal untuk memperlancar kegiatan bisnisnya. Seseorang yang akan mengajukan permohonan kredit baik untuk kepentingan produktif atau konsumtif maka orang itu harus memiliki modal.

d. Collateral (Jaminan)

Jaminan berarti harta kekayaan yang dapat diikat sebagai jaminan guna menjamin kepastian pelunasan hutang jika dikemudian hari debitur tidak melunasi hutangnya dengan jalan menjual jaminan dan mengambil pelunasan dari penjualan harta kekayaan yang menjadi jaminan itu. Jaminan meliputi, jaminan yang bersifat materiil berupa barang atau benda yang bergerak atau benda yang tidak bergerak, misalnya : Tanah, bangunan, mobil, motor, dan lain-lain. Dan jaminan yang bersifat inmateriil merupakan jaminan yang secara phisik tidak dapat dikuasai langsung oleh bank, misalnya Jaminan pribadi (Borgtocht).

e. Condition of Ekonomy (Kondisi Ekonomi)

Selain faktor-faktor di atas yang perlu mendapat perhatian penuh dari analisis adalah kondisi ekonomi Negara.Kondisi ekonomi adalah situasi ekonomi pada waktu dan jangka waktu tertentu dimana kredit itu diberikan oleh bank kepada pemohon.Apakah kondisi ekonomi pada kurun waktu kredit dapat mempengaruhi usaha dan pendapatan pemohon kredit untuk melunasi

hutangnya.Kondisi ekonomi yang dapat mempengaruhi kemampuan pemohon kredit mengembalikan hutangnya sering sulit untuk diprediksi.Kondisi ekonomi Negara yang buruk sudah pasti mempengaruhi usaha pemohon kredit dan pendapatan perorangan yang akibatnya berdampak pada kemampuan pemohon kredit untuk melunasi hutangnya.

2. Prinsip 5P

a. Party (Golongan)

Yang dimaksud dengan Party disini adalah mencoba menggolongkan calon debitur kedalam kelompok tertentu menurut prinsip 5C.

b. Purpose (Tujuan)

Adalah penggunaan kredit yang diajukan, apa tujuan yang seharusnya (real purpose) dari kredit tersebut apakah mempunyai aspek-aspek sosial yang positif dan luas atau tidak, selanjutnya juga sebagai kreditur maka bank harus meneliti apakah kreditnya benar-benar dipergunakan sesuai dengan tujuan semula.

c. Payment (Sumber Pembayaran)

Setelah mengetahui real purpose dari kredit tersebut maka hendaknya diperkirakan dan hitung kemungkinan-kemungkinan besarnya pendapatan yang akan dicapai atau dihasilkan. Dengan demikian bank dapat pula menghitung kemampuan dan kekuatan debitur untuk membayar kembali kreditnya, sekaligus juga dapat ditentukan cara pembayaran dan jangka waktu pengembalian kreditnya.

d. Profitability (Kemampuan Untuk Mendapatkan Keuntungan)

Profitability disini bukanlah keuntungan yang dicapai oleh debitur semata-mata melainkan pula dinilai dan dihitung keuntungan-keuntungan yang mungkin akan dicapai oleh bank, andaikata memberikan kredit terhadap debitur tertentu, dibandingkan dengan debitur yang lain atau kalau tidak memberikan kredit sama sekali.

e. Protection(Perlindungan)

Protection dimaksudkan untuk berjaga-jaga terhadap hal-hal yang tidak diduga sebelumnya, maka bank perlu untuk melindungi kredit yang diberikannya antara lain dengan jalan meminta collateral atau jaminan

dari debiturnya bahkan mungkin pula baik jaminannya maupun kreditnya diasuransikan.

3. Prinsip 3R

a. Return (Hasil Yang Dicapai)

Return disini dimaksudkan penilian atas hasil yang akan dicapai oleh perusahaan debitur setelah dibantu dengan kredit oleh bank. Persoalannya ialah apakah hasil tersebut dapat menutup untuk pengambilan pinjamannya serta bersamaan dengan itu memungkinkan pula usaha-usahanya untuk berkembang terus atau tidak.

b. Repayment (Pembayaran Kembali)

Dalam hal ini bank harus menilai beberapa lama perusahaan pemohon kredit dapat membayar kembali pinjamannya sesuai dengan kemampuan membayar kembali dan apakah kredit harus diangsur atau dicicil atau dilunasi sekaligus akhir periode.

c. Risk Bearing Ability (Kemampuan Untuk Menanggung Risiko)

Dalam hal ini bank harus mengetahui dan menilai sampai sejauh mana perusahaan pemohon kredit

mampu menanggung risiko kegagalan andaikata terjadi sesuatu yang tidak diinginkan.

Adapun alur proses pemberian kredit yang dilakukan pihak PT.Bank Negara Indonesia (Persero) Tbk Unit C&R Loan Center Makassar Menara Bosowa LNC sebagai berikut :

1. Mailing Room

Pada bagian mailing roommerupakan tempat masuknya berkas yang berasal dari AO lending di mana berkas tsb akan dikoreksi,dan langkah-langkah yang dilakukan antara lain :

a. Verifikasi kelengkapan dokumen dan pekerjaan calon debitur

b. BI checking bertujuan untuk mengetahui ada atau tidaknya pinjaman calon debitur di bank lain

c. Checklist dokumen secara manual untuk memeriksa kembali kelengkapan dokumen

d. Input ulang melalui system 2. Appraisal

Dibagian appraisal ini hal yang dilakukan adalah melakukan survey agunan yang dijaminkan oleh calon debitur, setelahmelakukan survey pihak appraisal

melakukan taksasi jaminan dimana pihak appraisal menilai harga tanah dan bangunan sebesar 80% dari harga pasaran, kemudian hasil taksasi di kirim kepada CA (credit analysis).

3. CA (credit analysis)

Setelah berkas diverifikasi di mailing room dan agunan yang dijaminkan sudah disurvey dan ditaksasi, hasil taksasi kemudian di kirim pada bagian CA (credit analysis) dimana pihak CA (credit analysis) melakukan verifikasi fix income bagi PNS dan pegawai BUMN selain itu verifikasi untuk non fix income bagi pengusaha atau wiraswasta.Hal ini dilakukan untuk mengetahui kemampuan calon debitur dalam membayar angsuran pinjaman. Setelah mengetahui hasilnya CA (credit analysis) mengirim ke supervisor CA untuk dilakukan scoring dan hasil scoring tsb akan menghasilkan proposal kredit. Kemudian proposal kredit dikirim pada pemutus kredit yaitu pemimpin atau wakil pemimpin.

4. ADK (administrasi kredit)

Setelah pemutus kredit memutuskan calon debitur layak untuk diberikan kredit, dana pinjaman tsb tidak langsung dicairkan tapi harus melalui ADM (administrasi kredit) terlebih dahulu untuk melakukan penjadwalan akad kredit

kemudian mencocokkan dokumen apabila terdapat kesalahan penulisan misalnya tanggal lahir calon debitur tidak sesuai pada KTP maka calon debitur harus meminta surat keterangan dari lurah dan setelah pengurusan administrasi selesai maka pencairan dilakukan sesuai jadwal yang telah ditentukan.Dan setelah pencairan dilakukan pihak ADK (administrasi kredit) harus melaporkannya pada pihak legal untuk dilakukan dokumentasi.

5. Collection

Bagian collection ini selain melakukan penagihan, pihak ini berfungsi untuk memantau jalannya proses pembayaran yang dilakukan oleh debitur dan pihak collection juga harus menilai debitur yang tepat waktu dalam pembayaran angsuran hal ini dilakukan agar debitur yang bersangkutan menginginkan tambahan kredit atau top upakan lebih mudah prosesnya dibandingkan dengan debitur yang terlambat dalam pembayaran angsuran.

B. HASIL PENELITIAN

Sesuai dengan tujuan penelitian ini, yaitu untuk mengetahui efektivitas manajemen risiko kredit terhadap jumlah kredit bermasalah pada PT Bank Negara Indonesia (Persero) Tbk Unit C&R Loan Center Makassar

Menara Bosowa LNC. Maka hasil penelitian akan dijelaskan sebagai berikut :

1. Perkembangan Penyaluran Kredit PT.Bank Negara Indonesia (Persero) Tbk C&R Loan Center Makassar Menara Bosowa LNC Tahun 2009- 2012.

Perkembangan penyaluran kredit yang diberikan oleh PT.Bank Negara Indonesia (Persero) Tbk Unit C&R Loan Center Makassar Menara Bosowa LNC berdasarkan neraca per desember mulai tahun 2009 – 2012 mengalami peningkatan.Hal ini dapat dilihat dari grafik berikut ini yang menunjukkan jumlah penyaluran kredit secara keseluruhan pada PT.Bank Negara Indonesia (Persero) Tbk Unit C&R Loan Center Makassar Menara Bosowa LNC selama tahun 2009 – 2012.

Grafik 4.1

Penyaluran Kredit PT.Bank Negara Indonesia (Persero) Tbk Unit C&R Loan Center Makassar Menara Bosowa LNC Tahun 2009-2012

Sumber: PT.Bank Negara Indonesia (Persero) Tbk Unit C&R Loan Center Makassar

0 200,000,000,000 400,000,000,000 600,000,000,000 800,000,000,000 1,000,000,000,000 1,200,000,000,000 1,400,000,000,000

2009 2010 2011 2012

Jumlah Kredit Yang Disalurkan

T a h u n

Jumlah Kredit

220.093.428.767

400.642.266.057

815.504.135.000

1.284.645.377.420

Menara Bosowa LNC

2. Persyaratan Untuk Memperoleh Fasilitas Kredit

a. Mempunyai foto copy KTP/SIM dan Kartu Keluarga dan berdomisili di dalam negeri.

b. Mempunyai surat - surat izin usaha (SITU, SIUP, TDP, TDR, Surat Izin Industri dsb).

c. Untuk kredit di atas Rp. 50 juta harus menyerahkan NPWP, SPT dan lampirannya (Laporan keuangan) 3 (tiga) bulan terakhir.

d. Usaha telah berjalan/ beroperasi minimal 2 tahun e. Usaha tidak dilarang oleh Pemerintah

f. Usaha cukup prospektif g. Mempunyai jaminan

h. Menyerahkan laporan keuangan (neraca & laba rugi) minimal 2(dua) tahun terakhir.

Untuk mencapai tujuan dan sasaran pemberian kredit (khususnya pemberian kredit pada segmen retail) Bank BNI menetapkan sistem manajemen perkreditan yang diperlakukan khusus untuk pengelolaan debitur retail. Sistem pengelolaan dibidang perekonomian saat ini maupun dimasa yang akan datang dan diharapkan pengelolaan Kredit dapat berjalan lancar, efisien, efektif dan selaras dan teknologis.

Adapun ruang lingkup penerapan manajemen risiko kredit yang dilakukan oleh pihak PT.Bank Negara Indonesia (Persero) Tbk C&R Loan Center Makassar Menara Bosowa LNC yaitu sesuai pengembangan

manajemen risiko kredit di BNI berpedoman pada peraturan Bank Indonesia tentang penerapan manjemen risiko bagi bank umum dimana surat edaran tersebut berlaku pada 1 Januari 2004. Pengelolaan risiko di BNI mencakup keseluruhan aktivitas usaha termasuk di bidang perkreditan.Untuk meningkatkan kinerja di bidang perkreditan BNI mengembangkan dan meningkatkan kerangka sistem pengelolaan risiko dan sistem pengelolaan kredit yang komprehensif dan terpadu.

Pengembangan manajemen risiko kredit yang dilakukan BNI untuk menegtahui potensi risiko secara dini untuk meminimalkan dampak risiko kredit yaitu sesuai pedoman Bank Indonesia tentang penerapan manajemen risiko kredit adalah sebagai berikut :

1) Identifikasi Risiko Kredit

Pengidentifikasian risiko kredit merupakan proses penganalisisan terhadap risiko kredit yang dapat menimbulkan kerugian yang potensial terhadap perusahaan. Identifikasi risiko kredit bertujuan untuk menemukan secara sistematis dan secara berkesinambungan risiko kredit yang dapat mengakibatkan kegagalan kegagalan pengembalian kredit oleh debitur.Identifikasi risiko kredit dilakukan BNI dengan memonitor risiko kredit untuk memastikan kredit kerugian dari tidak dibayarnya pinjaman seminimal mungkin baik untuk debitur individual maupun secara keseluruhan, kemudian pada saat tingkat transaksi diterapkan four- eyes principle, setiap keputusan pemberian kredit melibatkan unit

usaha dan unit risiko yang independen untuk menjamin objektifitas dan melakukan review dan penyempurnaan kebijakan kredit pada pelaksanaan prosedur dan proses pemberian kredit.

2) Pengukuran Risiko Kredit

Pengukuran risiko kredit dilakukan dengan metodologi standardized approach yaitu sistem credit scoring/credit risi rating (CRR) yaitu setiap permohonan kredit dilakukan penilaian melalui alat penilaian standar menggunakan credit scoring/credit risk rating (CRR)dengan kegunaan untuk :

a) Penilaian risiko kredit secara individual

b) Menetapkan langkah-langkah penanganan yang diperlukan sejak dini

c) Menetapkan standar ukuran risiko yang dapat diterima bank d) Memperkirakan kemungkinan tingkat kegagalan pengembalian

kredit

Penilaian dengan sistem credit risk rating dilakukan oleh petugas AO. Analisis kredit sebelum permohonan kredit debitur diproses lebih lanjut atau proses Pre Screening.

3) Pengendalian Risiko Kredit

Pengendalian risiko kredit dilakukan untuk memperkecil risiko yang mungkin timbul dari pemberian kredit. Pengendalian ini

dilakukan mulai pada saat pengajuan kredit, proses analisis, persetujuan kredit, pendokumentasian, penyelamatan terhadap kredit bermasalah dengan menggunakan metode scoring credit sistem sehingga bank dapat menentukan tingkat risiko debitur. Adapun pengendalian risiko kredit yang dilakukan dengan menggunakan sistem yaitu prosedur mitigasi risiko yang dikembangkan dalam manajemen risiko oleh bank untuk mengurangi risiko dan kerugian yang dan perkirakan terjadi. Contoh mitigasi risiko kredit antara lain

;

a) Identitas debitur

Jika permohonan kredit disetujui, namun KTP debitur telah jatuh tempo demikian pula tanda daftar perusahaan (TDP).Mitigasi risiko kredit yang dilakukan adalah KTP yang bersangkutan diminta untuk diperpanjang demikian pula dengan TDP.

b) Risiko Legal (Hukum)

Izin usaha industri pembuatan minuman botol sisa 1 (satu) tahun lagi,maka perpanjangan izin tersebut tergantung pada kebijakan Pemda setempat, bila izin tidak diperpanjang akibatnya usahan akan berhenti. Mitigasi risiko kredit yang dilakukan atas risiko kredit tersebut sungguh sulit dan tidak ada mitigasi risiko yang dapat dilakukan, sehingga penilaian kredit

disetujui atau tidak ada ditangan komite kredit dengan mempertimbangkan Credit Rating debitur yang bersangkutan.

c) Alternatif Mitigasi Risiko Kredit

Hal ini dilakukan pula terhadap peristiwa yang dapat menimbulkan kerugian akibat ketidakmampuan debitur untuk melunasi hutangnya kepada bank mencakup kematian si peminjam, ketidakmampuan (cacat) si peminjam, ketidakmampuan keuangan, kegagalan usaha (persaingan), keadaan politik dan sosial, kecelakaan(tabrakan, tenggelam, kebakaran dll), dan bencana alam dan factor lainnya. Mitigasi risiko yang dilakukan adalah dengan cara asuransi (jiwa, risiko, kecelakaan, kebakaran dan asuransi kredit).

4) Pemantauan Risiko Kredit

Pemantauan risiko kredit dilakukan untuk memastikan bahwa kebijakan dan prosedur telah sesuai dengan perkembangan dibidang perkreditan, oleh karena itu pemantauan risiko kredit dibarengi dengan evaluasi secara berkala dimana pengelolaan kredit diarahkan dengan melakukan ekspansi kredit dan mengelola kualitas setiap kredit sejak ssat diberikan sampai saat dilunasi untuk mencegah kredit menjadi Non Perfoming Loan (NPL).Pemantauan riisiko kredit meliputi kegiatan manajeme risiko kredit untuk memantau nasabah debitur yang merupakan rangkaian aktivitas yang bertujuan