ii

Halaman ini sengaja dikosongkan

Kata Pengantar

Perkembangan indikator ekonomi di berbagai daerah pada triwulan kedua 2012 menunjukkan bahwa kinerja perekonomian menghadapi tantangan eksternal yang cukup berat akibat perkembangan perekonomian global. Namun demikian, aktivitas ekonomi domestik masih kuat, tumbuh di atas 6% ditopang kinerja ekonomi Jawa dan Jakarta. Demikian halnya dengan Sumatera dan Kawasan Tmur Indonesia (KTI) yang diperkirakan dapat tumbuh lebih tinggi didukung kinerja produksi beberapa komoditas berbasis sumber daya alam (SDA) utama yang cenderung lebih baik dibandingkan tahun sebelumnya.

Sementara itu, inflasi di berbagai daerah masih terkendali walaupun dipenghujung triwulan laporan tekanan dari volatile food mulai meningkat. Terkendalinya inflasi terutama dipengaruhi oleh perkembangan inflasi inti (core inflation) yang relatif stabil dan minimalnya kebijakan administered price. Inflasi pada akhir triwulan II 2012 (Juni 2012) lebih dipicu oleh kenaikan harga beberapa komoditas bahan makanan – terutama aneka bumbu dan ikan-ikanan – akibat terkendalanya produksi di sejumlah daerah sentra. Kawasan Sumatera mencatat kenaikan inflasi yang cukup signifikan dibandingkan kawasan lainnya pada akhir triwulan laporan.

Prospek pertumbuhan ekonomi di berbagai daerah hingga akhir 2012 masih akan dibayangi tingginya ketidakpastian global sehingga dapat berimplikasi pada kinerja ekspor dan sektor tradables di daerah. Selain itu, tren produktivitas di sektor pertanian, khususnya pada sub sektor perkebunan, yang cenderung belum menunjukkan perbaikan yang berarti pada gilirannya akan memengaruhi kapasitas ekspor, khususnya bagi daerah-daerah yang selama ini mengandalkan pendapatan ekspor perkebunan. Dalam kaitan ini, langkah terpadu untuk lebih mengoptimalkan implementasi program revitalisasi perkebunan perlu menjadi perhatian.

Sejumlah faktor risiko diperkirakan juga akan membayangi perkembangan harga di berbagai daerah. Mulai masuknya masa musiman tahun ajaran baru, bulan puasa dan hari raya lebaran pada triwulan ketiga 2012 akan diikuti kenaikan tekanan harga. Rencana penerapan pengaturan tata niaga hortikultura impor pada September 2012 berpotensi direspons oleh pedagang ritel dengan melakukan penyesuaian harga yang dapat menyebabkan tekanan inflasi lebih lanjut. Dalam kaitan ini, perlu dukungan Pemerintah daerah dalam menjaga kelancaran arus distribusi dan pasokan barang antar daerah agar potensi dampak kenaikan inflasi yang terjadi menjadi minimal.

Buku publikasi Tinjauan Ekonomi Regional (TER) ini mengurai secara lengkap dinamika spasial perekonomian nasional. Selain digunakan untuk mendukung perumusan kebijakan moneter, TER diharapkan dapat menjadi bahan referensi bagi pemangku kepentingan dan pemerhati perekonomian daerah. Akhir kata, semoga buku publikasi TER ini dapat memberi kontribusi nyata bagi pembangunan ekonomi nasional.

Jakarta, 20 Juli 2012

DEPARTEMEN RISET EKONOMI DAN KEBIJAKAN MONETER

Sugeng Direktur Eksekutif Kepala Grup Kebijakan Moneter

iv

Halaman ini sengaja dikosongkan

Daftar Isi

I. Ringkasan Perkembangan Ekonomi Daerah.. ... 1

II. Perekonomian Kawasan Sumatera… ... 5

III. Perekonomian Kawasan Jakarta ... 13

IV. Perekonomian Kawasan Jawa ... 23

V. Perekonomian Kawasan Timur Indonesia ... 35

Informasi lebih lanjut dapat menghubungi : Bank Indonesia

Departemen Riset Ekonomi dan Kebijakan Moneter Grup Kebijakan Moneter

Divisi Kajian Ekonomi Regional dan Inflasi Menara Sjafruddin Prawiranegara Lt. 18 Jl MH Thamrin No. 2 Jakarta

Ph. 021-381-8161, 8868 Fax. 021-386-4929,345-2489 Email : [email protected]

vi

Halaman ini sengaja dikosongkan

Bab I

Ringkasan Perkembangan Ekonomi Daerah

1Memasuki triwulan kedua tahun 2012, berbagai indikator ekonomi di daerah menunjukkan pertumbuhan ekonomi yang cenderung melambat. Kinerja ekspor yang menurun menjadi sumber utama yang membawa arah pertumbuhan ekonomi yang sedikit melambat di berbagai daerah, lebih rendah dibandingkan realisasi pertumbuhan ekonomi pada triwulan sebelumnya. Namun, masih kuatnya pemintaan domestik mampu menopang pertumbuhan ekonomi di sebagian besar wilayah pada triwulan laporan berada di kisaran 6%.

Grafik I.1

Pertumbuhan Ekonomi Daerah Tw II 2012

Pertumbuhan ekonomi Jawa dan Jakarta pada triwulan II 2012 diperkirakan masing- masing berada di kisaran 6,5% dan 6,4% (yoy). Perkembangan kinerja ekspor yang melemah menyebabkan perekonomian di dua kawasan tersebut sedikit lebih lambat dibanding realisasi triwulan sebelumnya. Hal ini juga diikuti oleh peningkatan impor yang lebih besar sehingga secara kumulatif (Januari-Mei 2012) kedua kawasan ini mencatat defisit perdagangan internasional yang lebih besar dibanding periode yang sama tahun 2011 (Grafik I.2). Melemahnya ekspor untuk komoditas tekstil, terutama ke negara mitra dagang utama seperti Amerika Serikat, Jepang, dan China, berkontribusi besar pada melemahnya keseluruhan ekspor Jawa-Jakarta (Grafik I.3). Asosiasi Pertekstilan Indonesia (API) memperkirakan penurunan nilai ekspor tekstil untuk tahun 2012 dapat mencapai 8% dari realisasi ekspor tekstil tahun sebelumnya. Meskipun demikian, beberapa indikator aktivitas domestik seperti konsumsi rumah tangga dan investasi relatif masih cukup kuat, panen raya

1 Bank Indonesia membagi asesmen perekonomian daerah dalam 4 (empat) kawasan, yaitu : Sumatera (provinsi Aceh, Sumatera Utara, Sumatera Selatan, Bengkulu, Jambi, Lampung, Sumatera Barat, Riau, Bangka Belitung, Kepulauan Riau);

Jakarta (provinsi DKI Jakarta); Jawa (provinsi Jawa Barat, Banten, Jawa Tengah, Jawa Timur, DI Yogyakarta); Kawasan Timur Indonesia (provinsi Bali, NTB, dan NTT, Kalimantan Barat, Kalimantan Tengah, Kalimantan Selatan, Kalimantan Timur, Sulawesi Utara, Gorontalo, Sulawesi Tenggara, Sulawesi Tengah, Sulawesi Selatan, Sulawesi Barat, Maluku, Maluku Utara, Papua, dan Irian Jaya Barat).

< 1%

4% ≤ gPDRB < 6%

≥ 6% 1% ≤ gPDRB < 4%

2

tanaman bahan makanan (tabama) yang berlangsung pada triwulan laporan disertai indikasi capaian produksi pangan yang lebih baik dari prakiraan sebelumnya, secara keseluruhan dapat menopang perekonomian Jawa dan Jakarta tetap tumbuh di atas 6%.

Prospek pertumbuhan ekonomi Jawa dan Jakarta pada triwulan mendatang diperkirakan dapat tumbuh sedikit meningkat. Peningkatan laju pertumbuhan ekonomi di dua kawasan tersebut didorong terutama oleh kuatnya konsumsi rumah tangga yang didukung oleh membaiknya pendapatan masyarakat. Di samping itu, kinerja investasi diperkirakan tetap kuat seiring dengan optimisme terhadap prospek permintaan domestik. Sementara itu, kinerja ekspor di kedua kawasan ini masih akan dibayangi melemahnya permintaan global.

Dari sisi produksi, pertumbuhan ekonomi Jawa dan Jakarta pada triwulan mendatang diperkirakan bersumber dari kinerja sektor perdagangan, hotel dan restoran, serta sektor industri pengolahan.

Grafik I.2

Akumulasi Nilai Ekspor dan Impor Jawa- Jakarta Periode Januari – Mei

Grafik I.3

Kontribusi Penurunan Ekspor Tekstil terhadap Total Ekspor

Perekonomian KTI diprakirakan juga tumbuh cukup tinggi, yakni di kisaran 6,9%, sementara ekonomi Sumatera berpotensi untuk tumbuh pada kisaran 5,7%. Kinerja produksi beberapa komoditas berbasis sumber daya alam, yang relatif membaik seperti tembaga dan nikel di Sulampua dan kelapa sawit di Sumatera, menopang kinerja perekonomian kedua kawasan tersebut sehingga dapat tumbuh sedikit lebih tinggi dibanding prakiraan awal. Meskipun demikian, terdapat indikasi cenderung tertahannya produksi beberapa komoditas utama SDA lainnya seperti batubara, karet, dan kakao di dua kawasan tersebut karena faktor cuaca yang kurang kondusif dan harga global yang rendah.

Penurunan harga komoditas di pasar global dan tendensi kecenderungan produksi komoditas utama yang berbeda berdampak pada kenaikan pendapatan ekspor yang lebih terbatas (Grafik I.4).

Perkembangan produksi beberapa komoditas perkebunan utama di Sumatera dan KTI belum menunjukkan peningkatan produktivitas yang berarti. Hal ini pada gilirannya berpotensi pada kurang memadainya kapasitas dalam merespons permintaan di masa mendatang sehingga mengurangi kemampuan untuk meningkatkan pendapatan ekspor, khususnya bagi dua kawasan tersebut. Dalam kasus kelapa sawit, capaian rata-rata produktivitas dalam lima tahun terakhir belum mampu mencapai tingkat produktivitas

17,1 22,1 27,3 28,4

(21,8)

(33,3)

(43,1)

(50,9)

(60) (50) (40) (30) (20) (10) 0 10 20 30 40

2009 2010 2011 2012

miliar USD

Impor Ekspor Net

1,87 1,56

(0,77)

1,98 2,46

0,25

1,39

(0,57) (2,0)

(1,0) 0,0 1,0 2,0 3,0 4,0 5,0 6,0

Jan-Mei'10 Jan-Mei'10 Jan-Mei'12

%, kontribusi

Africa America Asia Australia Eropa

tertingginya yang pernah terjadi pada periode awal tahun 1990-an (Grafik I.5). Kondisi yang sama juga terjadi pada karet dan kakao. Dalam kaitan ini, berbagai persoalan yang menghambat percepatan implementasi program revitalisasi perkebunan seperti sertifikasi lahan, tata ruang, tumpang tindih pengaturan, dan keterbatasan lahan perlu ditangani secara terpadu.

Prospek pertumbuhan ekonomi Sumatera pada triwulan III 2012 diperkirakan mulai kembali meningkat, sedangkan KTI diperkirakan melambat. Kinerja sektor non-tradables yang meningkat diperkirakan dapat memacu perekonomian Sumatera tumbuh lebih tinggi dibanding triwulan laporan seiring dengan aktivitas domestik yang kuat. Sementara itu, dampak kondisi eksternal pada melemahnya permintaan ekspor hasil tambang, terutama batu bara di Kalimantan, menyebabkan pertumbuhan ekonomi di KTI pada triwulan mendatang cenderung melambat.

Grafik I.4

Akumulasi Nilai Ekspor dan Impor Sumatera- KTI Periode Januari – Mei

Grafik I.5

Produksi dan Produktivitas Kelapa Sawit

Inflasi di berbagai daerah sepanjang triwulan II 2012 relatif masih terkendali walaupun di bulan Juni 2012 tekanan dari volatile food mulai menguat (Grafik 5). Perkembangan inflasi secara fundamental yang relatif stabil dan minimalnya kebijakan pemerintah terkait administered price berpengaruh positif bagi terkendalinya inflasi secara keseluruhan. Tekanan inflasi di penghujung triwulan laporan lebih dipicu oleh mulai menguatnya tekanan harga beberapa komoditas volatile food, terutama aneka bumbu dan ikan-ikanan (Grafik I.6).

Grafik I.6.

Perkembangan Inflasi Kawasan

Grafik I.7.

Perkembangan Inflasi Bulanan

18,5 25,9

37,0 39,6

(6,5) (7,5) (8,9) (10,2)

-20 -10 0 10 20 30 40 50

2009 2010 2011 2012

miliar USD

Impor Ekspor Net

3,4 9,7 19,4

2,0 2,2 2,4 2,6 2,8 3,0 3,2 3,4 3,6 3,8 4,0

- 5 10 15 20 25

1990-1995 2000-2005 2006-2011 ton/ha juta ton

Produksi Produktivitas (rhs)

-1 1 3 5 7 9 11

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2009 2010 2011 2012

%,yoy

NASIONAL Sumatera Jakarta Jawa KTI

(0,6) (0,4) (0,2) 0,0 0,2 0,4 0,6 0,8 1,0 1,2 1,4

Bag. Utara Bag.

Tengah Bag.

Selatan

Bag. Barat Bag.

Tengah

Bag. Timur Balnustra Kalimantan Sulampua

Sumatera Jakarta Jawa KTI

%, mtm

Apr'12 Mei'12 Jun'12

Sumber: BPS (diolah)

4

Kenaikan harga terjadi karena adanya kendala cuaca yang menghambat kegiatan produksi di sejumlah daerah sentra. Kawasan Sumatera mengalami kenaikan inflasi yang cukup signifikan dibanding daerah lainnya. Komoditas cabai merah yang berkontribusi cukup besar pada kenaikan inflasi volatile food terpantau mengalami kenaikan harga yang signfikan di sejumlah kota di Sumatera. Di samping itu, mulai diterapkannya kebijakan pengaturan pintu masuk impor komoditas hortikultura pada pertengahan Juni 2012 diduga turut memicu kenaikan volatile food di daerah. Di sisi lain, ditundanya kebijakan pengaturan tata niaga hortikultura impor dan adanya pengecualian impor hortikultura bagi beberapa negara tertentu dalam kesepakatan Country Recognizition Agreement (CRA) dapat mengurangi kenaikan harga komoditas hortikultura lebih lanjut.

Ke depan, perkembangan harga di berbagai daerah secara keseluruhan masih terkendali pada kisaran sasaran inflasi 2012 yakni sebesar 4,5%±1%. Beberapa hal yang berpengaruh pada terkendalinya inflasi, antara lain berlanjutnya penurunan harga komoditas global, ekspektasi inflasi yang cenderung membaik serta masih memadainya respons sisi produksi terhadap permintaan. Di sisi lain, sejumlah risiko juga membayangi perkembangan harga-harga, yakni masa musiman terkait bulan puasa dan hari raya lebaran, rencana penerapan kebijakan pengaturan tata niaga hortikultura impor pada September 2012, dan rencana kenaikan administered price seperti tarif LPG dan tol. Selain itu, perlu dicermati lebih lanjut pola pergerakan inflasi di KTI yang sepanjang paruh pertama 2012 cenderung berada di atas pola tiga tahun terakhir.

Berdasarkan hasil survei dan liaison yang dilakukan oleh Bank Indonesia, terindikasi adanya potensi kenaikan inflasi dengan diterapkannya kebijakan hortikultura. Pedagang ritel cenderung akan merespons diterapkannya pengaturan pintu masuk dan tata niaga impor hortikultura dengan menaikkan harga. Hal ini terutama karena biaya yang dikeluarkan terutama untuk transportasi meningkat cukup signifikan. Potensi kenaikan inflasi yang lebih besar diperkirakan terjadi di Jakarta dan sebagian besar wilayah Jawa Bagian Barat, mengingat penyerapan impor hortikultura yang cukup banyak di dua wilayah tersebut. Dalam kaitan ini, peran daerah dalam menjaga kelancaran arus distribusi dan pasokan barang antar daerah menjadi penentu besaran dampak kenaikan inflasi yang dapat terjadi. Dalam jangka panjang, perlu lebih mempertajam langkah upaya untuk mendorong peningkatan produksi hortikultura nasional guna menjamin kesinambungan pasokannya sepanjang tahun dan tanpa mengenal “musim”, serta dapat memenuhi preferensi kebutuhan masyarakat yang semakin berkembang.

Sumber: BPS (diolah) Sumber: BPS (diolah)

Bab II

Perekonomian Kawasan Sumatera

A. PERTUMBUHAN EKONOMI

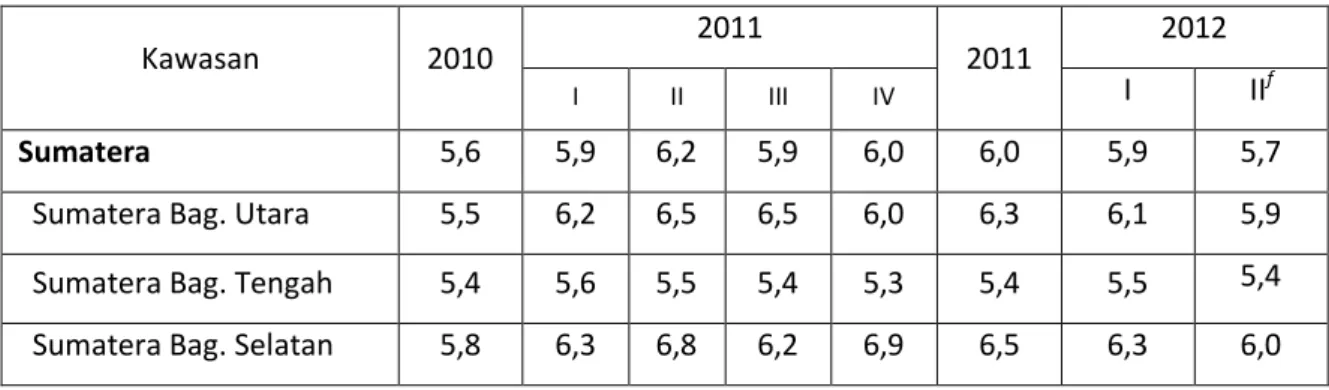

Pertumbuhan ekonomi Sumatera pada triwulan kedua 2012 diperkirakan berada di kisaran 5,7%. Namun, indikasi yang bersumber dari tekanan penurunan harga komoditas global dapat berimplikasi pada pendapatan ekspor Sumatera sehingga pada akhirnya membawa prakiraan pertumbuhan ekonomi cenderung bias ke bawah. Wilayah Sumatera Bagian Selatan berpotensi mengalami risiko yang lebih besar terkait dengan besarnya cukup besarnya peran ekspor karet alam dalam memengaruhi perekonomian wilayah. Secara keseluruhan, kinerja perekonomian Sumatera ditopang oleh kuatnya aktivitas domestik dan kinerja produksi hasil produksi beberapa sektor primer yang relatif lebih baik.

Grafik II.1. Pertumbuhan Ekonomi Sumatera

Kawasan 2010 2011

2011 2012

I II III IV I IIf

Sumatera 5,6 5,9 6,2 5,9 6,0 6,0 5,9 5,7 Sumatera Bag. Utara 5,5 6,2 6,5 6,5 6,0 6,3 6,1 5,9 Sumatera Bag. Tengah 5,4 5,6 5,5 5,4 5,3 5,4 5,5 5,4 Sumatera Bag. Selatan 5,8 6,3 6,8 6,2 6,9 6,5 6,3 6,0

Sumber: BPS, diolah

f angka perkiraan Bank Indonesia

Dari sisi penggunaan, kinerja pertumbuhan ekonomi ditopang oleh permintaan domestik. Konsumsi rumah tangga dan konsumsi pemerintah masing-masing diperkirakan dapat tumbuh sebesar 6,1% dan 6,3% pada triwulan laporan. Masih tingginya konsumsi rumah tangga didukung oleh terjaganya optimisme konsumen dan perbaikan pendapatan.

Sementara itu, realisasi belanja pemerintah relatif masih mengikuti pola realisasi triwulan kedua setiap tahunnya. Selain itu, investasi tumbuh tinggi sebesar 9,2%, terutama didorong ekspansi di bidang perkebunan khususnya sawit. Di sisi lain, net ekspor diperkirakan tumbuh negatif 7,7% akibat dari rendahnya pertumbuhan ekspor (3,4%) karena melemahnya permintaan global, serta tingginya pertumbuhan impor seiring dengan tingginya investasi.

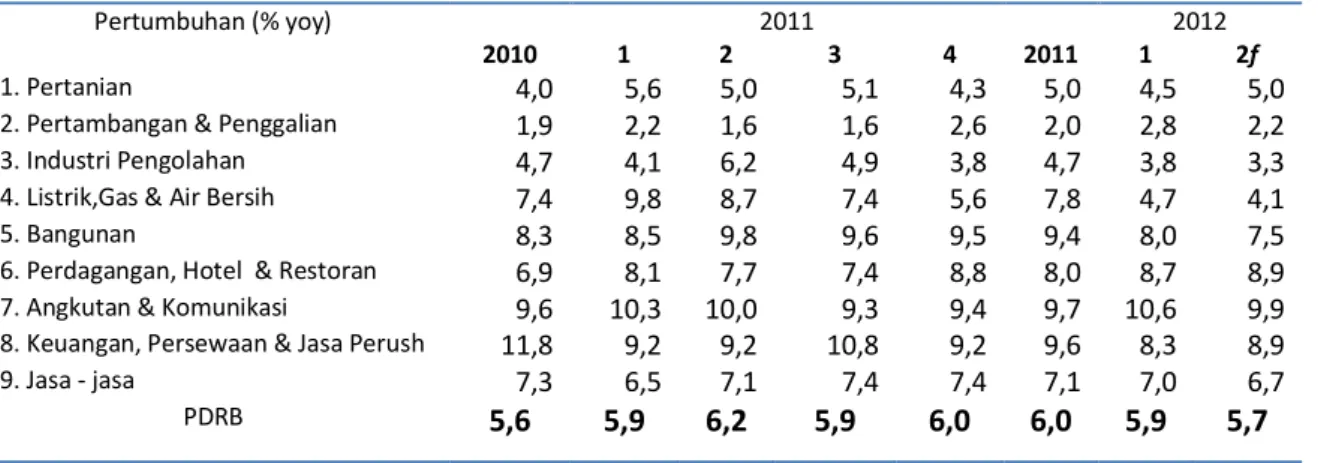

Di sisi produksi, sektor pertanian diperkirakan mengalami pertumbuhan yang meningkat dibanding dari triwulan sebelumnya. Hal ini dipengaruhi terutama oleh kinerja produksi beberapa komoditas utama di sektor pertanian yang cenderung meningkat, didukung oleh kondisi iklim yang relatif lebih baik. Di sisi lain, sektor industri – terutama industri berbasis sumber daya alam - diperkirakan mengalami pertumbuhan yang cenderung melambat terkait dengan penurunan harga di pasar global. Di samping itu,

6

beberapa permasalahan terkait dengan keterbatasnya pasokan gas untuk industri yang terjadi di Sumut dan menurunnya kinerja industri perkapalan di Kepulauan Riau turut berpengaruh pada melemahnya kinerja industri Sumatera secara keseluruhan.

Tabel II.1. Ekspor Non MIgas Menurut Negara Tujuan (USD Juta)

Tabel II.2. Ekspor Non Migas Menurut Komoditas (USD Juta)

Sementara itu, sektor perdagangan diperkirakan tumbuh tinggi dikisaran 8,9%.

Perkembangan di sektor ini terutama sejalan dengan kuatnya aktivitas domestik, terutama konsumsi rumah tangga yang tercermin dari hasil Survei Konsumen. Indeks Keyakinan Konsumsi pada Survei Konsumen menunjukkan adanya peningkatan secara rata-rata dibandingkan triwulan sebelumnya. Selain itu, beberapa indikator lainnya seperti arus barang di pelabuhan dan konsumsi energi menunjukkan arah yang cenderung di beberapa provinsi di Sumatera.

Tabel II.3. Pertumbuhan Ekonomi Sumatera Sisi Sektoral

Pertumbuhan (% yoy) 2011 2012

2010 1 2 3 4 2011 1 2f

1. Pertanian 4,0 5,6 5,0 5,1 4,3 5,0 4,5 5,0

2. Pertambangan & Penggalian 1,9 2,2 1,6 1,6 2,6 2,0 2,8 2,2

3. Industri Pengolahan 4,7 4,1 6,2 4,9 3,8 4,7 3,8 3,3

4. Listrik,Gas & Air Bersih 7,4 9,8 8,7 7,4 5,6 7,8 4,7 4,1

5. Bangunan 8,3 8,5 9,8 9,6 9,5 9,4 8,0 7,5

6. Perdagangan, Hotel & Restoran 6,9 8,1 7,7 7,4 8,8 8,0 8,7 8,9

7. Angkutan & Komunikasi 9,6 10,3 10,0 9,3 9,4 9,7 10,6 9,9

8. Keuangan, Persewaan & Jasa Perush 11,8 9,2 9,2 10,8 9,2 9,6 8,3 8,9

9. Jasa - jasa 7,3 6,5 7,1 7,4 7,4 7,1 7,0 6,7

PDRB 5,6 5,9 6,2 5,9 6,0 6,0 5,9 5,7

B. INFLASI

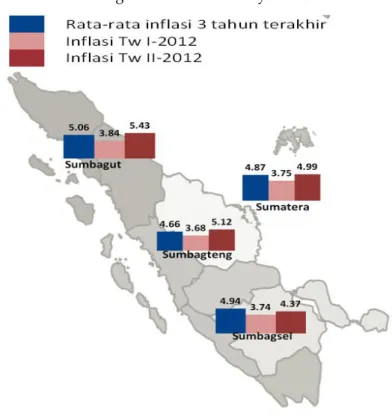

Inflasi Sumatera pada triwulan II 2012 meningkat dibanding triwulan sebelumnya, yakni dari 3,75% menjadi 4,99%. Inflasi tertinggi di Kawasan Sumatera tercatat terjadi di Sumatera Bagian Utara yakni sebesar 5,43% (yoy) dan terendah di Sumatera Bagian Selatan sebesar 4,37% (yoy). Dilihat berdasarkan provinsi, inflasi yang tinggi terjadi di Jambi sebesar 6,80%

(yoy) dan terendah di Kepulauan Riau sebesar 3,40% (yoy). Inflasi yang terjadi pada akhir triwulan laporan lebih tinggi dibandingkan inflasi nasional dan merupakan yang tertinggi dalam tiga tahun terakhir. Kenaikan inflasi terutama dipicu oleh kenaikan harga beberapa bahan makanan, walaupun perkembangan inflasi inti dan administered prices justru cenderung melambat. Kenaikan inflasi yang terjadi antara lain akibat terjadinya kendala produksi di beberapa daerah sentra produksi dan gangguan distribusi yang terjadi akibat rusaknya jalur lintas timur Sumatera.

Grafik II.2. Perkembangan Inflasi antar Wilayah di Sumatera

C. ASESMEN PERBANKAN

Kinerja perbankan di Sumatera tetap terus membaik. Aset tumbuh sebesar 17,8% menjadi Rp475,4 triliun, atau sekitar 9,6% dari nasional. DPK tumbuh sebesar 15,8% menjadi Rp357,4 triliun, atau mencapai 12,3% dari nasional. DPK didominasi oleh tabungan.

Kredit tumbuh tinggi sebesar 29,1% (yoy) menjadi Rp380,4 triliun atau sebesar 15,8%

terhadap nasional. Kredit didominasi oleh kredit modal kerja, sedangkan menurut sektor didominasi oleh penyaluran kredit di sektor perdagangan. Tingginya penyaluran kredit dibarengi dengan terjaganya NPL di tingkat yang rendah, yaitu 2,36% pada bulan Mei 2012.

Sementara itu, KUR di Sumatera sebesar 7,2 triliun, atau 23,3% terhadap nasional.

8

Tabel II.4. Perkembangan Indikator Perbankan di Sumatera

2011 2012 II-2012*

I II III IV I II* % yoy %

share

Aset 388.4 413.6 431.2 445.7 466.7 475.4 17.8 -

DPK 300.5 317.6 330.1 343.4 354.3 357.4 15.8 100.0

Giro 66.3 72.8 74.3 69.6 80.2 80.3 17.6 22.5

Tabungan 131.7 137.6 143.7 159.4 153.8 156.7 16.2 43.8 Deposito 102.5 107.2 112.0 114.4 120.3 120.4 14.0 33.7 Kredit - Jenis Penggunaan 284.3 303.4 322.9 351.5 365.9 380.4 29.1 100.0 Modal Kerja 121.5 129.0 137.7 149.8 153.7 163.1 31.9 42.9

Investasi 60.4 64.5 67.2 78.2 83.4 85.7 35.8 22.5

Konsumsi 102.3 109.9 117.9 123.6 128.8 131.6 22.1 34.6 Kredit - Sektor Ekonomi 284.3 303.4 322.9 351.5 365.9 380.4 29.1 100.0

Pertanian 32.3 32.5 36.2 44.8 45.9 47.8 50.6 12.6

Perikanan 1.8 1.7 1.7 1.8 1.8 1.8 4.5 0.5

Pertambangan 3.8 3.8 4.5 7.9 8.0 8.8 136.2 2.3

Industri Pengolahan 43.0 44.0 45.8 49.8 48.2 51.5 20.5 13.5 Listrik, Gas Dan Air 3.6 3.6 3.8 4.5 7.0 7.8 116.6 2.0

Konstruksi 8.6 9.3 10.3 10.1 11.4 12.4 41.3 3.3

Perdagangan 53.3 56.8 60.4 65.7 68.7 72.3 32.3 19.0

Akomodasi 3.7 4.2 4.4 4.3 4.6 4.8 21.9 1.3

Transpor, Komunikasi 5.2 6.4 7.4 8.4 8.7 9.0 51.8 2.4

Perantara Keuangan 2.5 2.5 2.7 3.0 3.5 3.7 53.3 1.0

Real Estate 8.5 9.8 10.4 11.5 12.3 13.0 40.1 3.4

Administrasi

Pemerintahan 0.0 0.1 0.1 0.1 0.1 0.1 105.1 0.0

Jasa Pendidikan 0.5 0.5 0.6 0.7 0.6 0.6 23.2 0.2

Jasa Kesehatan 0.8 0.8 0.9 1.0 1.0 1.1 31.8 0.3

Jasa Kemasyarakatan 2.7 2.9 3.0 3.3 3.4 3.6 25.9 0.9

Jasa Rumah Tangga 0.0 0.0 0.0 0.1 0.1 0.1 168.8 0.0

Badan Internasional 0.1 0.0 0.1 0.3 0.3 0.4 1,730.5 0.1 Belum Jelas Batasannya 11.7 14.8 12.6 10.7 11.5 10.1 (28.4) 2.6 Bukan Lapangan Usaha 102.3 109.9 118.0 123.6 128.9 131.6 22.1 34.6

LDR 94.6 95.6 97.8 102.4 103.3 106.4 - -

NPL 2.59 2.63 2.91 2.14 2.21 2.36 - -

Beberapa perkembangan menarik adalah bahwa kredit investasi tumbuh sangat cepat, yaitu 35,8% (yoy), sejalan dengan tingginya investasi. Kemudian, kredit kendaraan bermotor mengalami perlambatan pertumbuhan dari 93,1% pada Desember 2011 menjadi 41,5% pada Mei 2012. Perlambatan tersebut dipengaruhi oleh turunnya harga karet di pasar internasional, yang berkorelasi tinggi dengan pertambahan kendaraan bermotor di Sumatera.

Penyaluran kredit perkebunan di Sumatera cukup besar, khususnya untuk perkebunan kelapa sawit. Penyaluran kredit pertanian sebesar 12,6% dari total kredit, dimana 70,4% dari angka tersebut merupakan penyaluran kredit untuk perkebunan kelapa sawit, sedangkan untuk perkebunan karet hanya 7,4%. Penyaluran kredit untuk kelapa sawit terbesar adalah di Sumut, diikuti oleh Riau dan Sumsel. Untuk perkebunan karet, penyaluran kredit terbesar adalah di Sumut, diikuti oleh Sumsel dan Lampung.

D. PROSPEK PEREKONOMIAN

Pertumbuhan ekonomi triwulan III 2012 diperkirakan lebih tinggi dari triwulan II 2012, dan dapat mencapai kisaran 6,0% (yoy). Percepatan pertumbuhan ekonomi terjadi di seluruh wilayah. Menurut penggunaan, konsumsi diperkirakan meningkat karena terjaganya optimisme konsumen dan adanya peningkatan permintaan domestik, khususnya

untuk kelapa sawit. Selain itu, investasi juga diperkirakan meningkat seiring peningkatan kapasitas produksi dan proyek infrastruktur. Sementara itu, dari sisi ekspor, kondisi permintaan global yang belum membaik membuat ekspor tidak meningkat.

Permintaan domestik akan membuat sektor perdagangan tetap berkinerja baik. Dari sisi penawaran, kinerja sektor pertanian dan sektor industri pengolahan diperkirakan stabil karena belum naiknya harga karet, sementara sektor perdagangan diperkirakan meningkat karena peningkatan permintaan domestik. Sejalan dengan hal-hal tersebut, sektor tradeables diperkirakan tumbuh stabil, sementara sektor non tradeables meningkat.

Inflasi tahunan (yoy) Sumatera pada triwulan III 2012 diperkirakan turun dari 4,99% di triwulan II menjadi 4,50% (yoy). Dari sisi eksternal, tekanan inflasi diperkirakan relatif rendah sejalan dengan kecenderungan harga komoditas global yang masih akan menurun akibat berlanjutnya ketidakpastian pemulihan ekonomi Eropa di tengah kecenderungan pelemahan nilai tukar Rupiah. Dari sisi domestik, tekanan inflasi diperkirakan tetap terkendali didukung oleh kondisi suplai yang dapat mencukupi permintaan, ekspektasi inflasi yang menurun, dan minimalnya kebijakan administered prices. Selain itu, secara teknikal, Idul Fitri tahun ini jatuh pada pertengahan bulan Agustus, sehingga pada tahun ini penyesuaian harga diperkirakan sudah terjadi pada akhir triwulan III 2012, yang berimplikasi pada turunnya laju inflasi tahunan.

Namun, terdapat beberapa faktor risiko yang berpotensi meningkatkan tekanan inflasi lebih tinggi dari yang diperkirakan antara lain bersumber dari: (i) meningkatnya permintaan akibat lebaran yang berpotensi meningkatkan harga lebih tinggi dibanding tahun sebelumnya (ii) kenaikan harga gas industri sebesar 35% yang direncanakan mulai berlaku 1 September 2012 dan sebesar 15% pada April tahun depan sehingga diperkirakan berdampak pada kenaikan harga sejumlah komoditas industri pengolahan, (iii) risiko gangguan pasokan dan distribusi komoditas hortikultura karena pemberlakukan pengaturan tata niaga impor pada September 2012, (iv) kelancaran distribusi akibat minimnya dana infrastruktur, dan (v) potensi terlampauinya kuota konsumsi BBM bersubsidi pada APBN-P 2012.

10

BOKS I

Peran Kelapa Sawit dan Karet dalam Perekonomian Sumatera

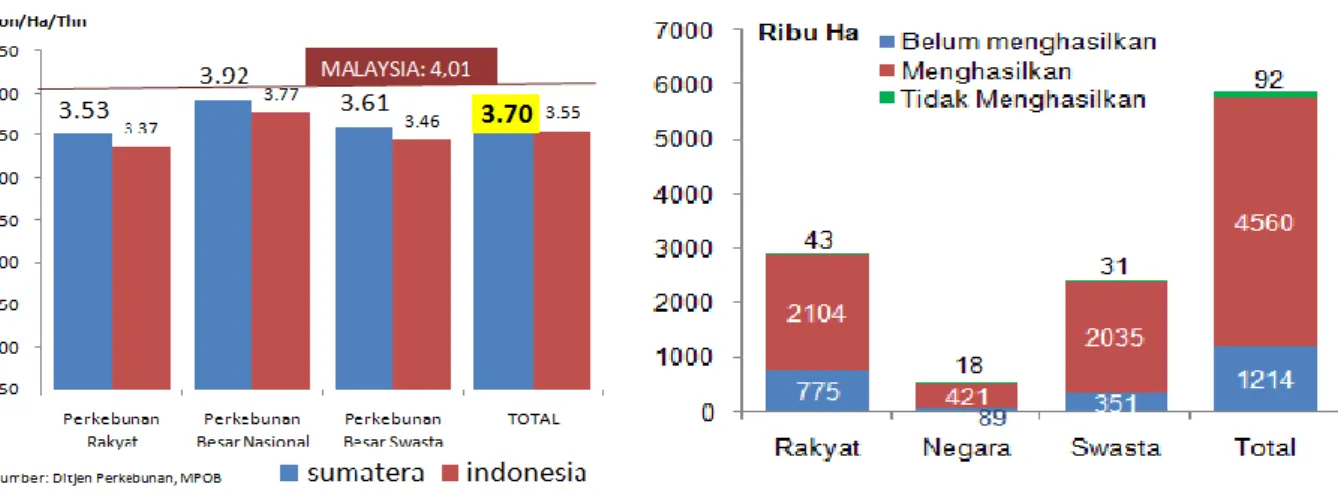

Sumatera berperan sangat besar bagi suplai karet dan kelapa sawit di Indonesia, dan dunia. Luas areal sawit di Sumatera mencapai 67,38% dari Indonesia, dengan tenaga kerja yang mencapai 69,42% dari Indonesia. Produksi sawit mencapai 74,83% dari Indonesia atau sebesar 34,3% produksi sawit dunia. Untuk komoditas karet, luas lahan karet di Sumatera mencapai 70,6% nasional, dengan tenaga kerja sebesar 68,4% nasional. Produksi karet Sumatera sebesar 75,4% dari Indonesia, atau mencapai 21,2% produksi karet dunia. Karena besarnya peran Sumatera dalam kedua komoditas ini, maka perkembangan kinerja sawit dan karet Sumatera secara jangka panjang patut didukung.

Tabel 14. Signifikansi Perkebunan Sawit dan Karet Sumatera

Dalam lima tahun terakhir, secara rata-rata produktivtas sawit mengalami perbaikan walaupun belum mampu kembali mencapai tingkat produktivitas tertingginya di awal periode 90’an. Peningkatan produksi sawit lebih dipengaruhi oleh penambahan luas areal panen. Namun, isu lingkungan yang mengemuka dan permasalahan tata ruang wilayah, serta berbagai tantangan terkait produksi menjadi tantangan tersendiri bagi peningkatan produktivitas sawit. Peran perusahaan besar dalam pengembangan sawit relatif dapat

“mengawal” dalam pencapaian produksi sawit secara keseluruhan. Ke depan, produktivitas perkebunan sawit rakyat masih dapat ditingkatkan untuk meningkatkan produktivitas perkebunan secara keseluruhan.

Program revitalisasi perkebunan yang diinisiasi Pemerintah sejak 2006, sejauh ini menghadapi berbagai tantangan dalam implementasinya. Dalam kaitannya dengan replanting, kebutuhan replanting sawit diperkirakan akan tinggi pada tahun 2017-2018. Biaya replanting per Ha mencapai 37,5 juta per hektar, sehingga kebutuhan replanting pada 2012 diperkirakan mencapai Rp3,4 triliun. Kendala replanting sawit antara lain adalah kurangnya kepastian hukum untuk mendukung replanting pada perusahaan besar, serta penyisihan biaya penyusutan lahan yang belum dilakukan, khususnya oleh perkebunan rakyat swadaya dan beberapa koperasi plasma.

Namun secara keseluruhan, permasalahan produktivitas dan replanting pada sawit tidak terbilang serius, karena dikawal oleh perusahaan besar.

Grafik 13. Produktivitas Sawit Sumatera Grafik 14. Jenis Tanaman Sawit Sumatera

Grafik 15. Target Peremajaan Sawit Revbun Vs. Estimasi Kebutuhan Nasional

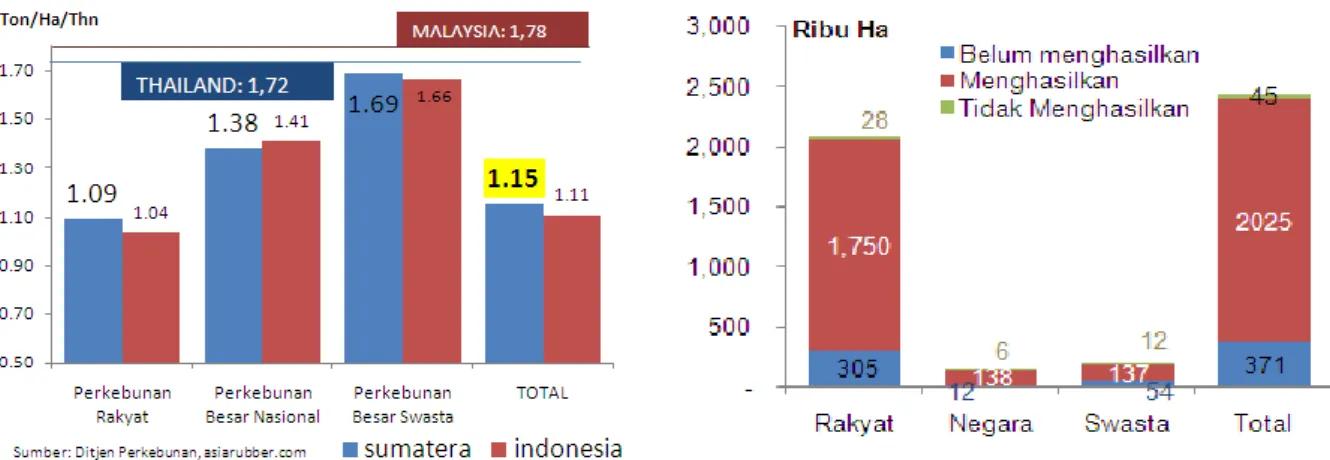

Berbeda dengan sawit, permasalahan pada karet lebih serius. Rendahnya produktivitas perkebunan rakyat, yang juga mempunyai pangsa tinggi terhadap total perkebunan karet, menyebabkan rendahnya produktivitas karet di Sumatera. Produktivitas lahan karet di sumatera per tahun 2011 hanya 1,15 ton/ha/tahun, kendati lebih tinggi dari nasional, namun jauh lebih rendah dari Thailand dan Malaysia yaitu masing-masing sebesar 1,72 dan 1,78 ton/ha/tahun. Produktivitas yang rendah di perkebunan karet rakyat disebabkan oleh penanaman yang tidak terencana dan kurangnya pemeliharaan lahan.

Kebutuhan replanting karet diperkirakan akan terus bertambah setiap tahunnya hingga tahun 2020. Biaya replanting perkebunan karet berkisar antara 29-36 juta, sehingga kebutuhan replanting pada tahun 2012 diperkirakan sebesar Rp3,5 – 4,6 triliun. Mencermati kondisi tersebut (produktivitas dan kebutuhan replanting), maka untuk perkebunan karet, terdapat urgensi untuk memberikan perhatian pada perkebunan rakyat.

12

Grafik 16. Produktivitas Karet Sumatera Grafik 17. Jenis Tanaman Karet Sumatera

Grafik 18. Target Peremajaan Karet Revbun Vs. Estimasi Kebutuhan Nasional

Beberapa upaya yang sudah dilakukan beserta kendalanya antara lain:

1. Dari sisi petani, kesadaran untuk menyisihkan biaya penyusutan lahan untuk replanting masih rendah. Selain itu, petani hanya mempunyai teknologi terbatas (pembibitan, penanaman, pemeliharaan, dll).

2. Perusahaan karet telah memberikan dukungan berupa pelatihan dan bantuan bibit, namun tentunya jumlahnya masih terbatas dan sangat bergantung pada kepentingan perusahaan.

3. Pemerintah telah mempunyai bantuan melalui dana APBN/APBD. Namun jumlahnya masih sangat terbatas dan hanya bisa memenuhi 25% dari kebutuhan replanting (untuk perkebunan karet).

4. Kredit revitalisasi perkebunan masih terkendala banyak hal dalam hal implementasi, antara lain terkait legalitas lahan, keterbatasan SDM, dan rumitnya prosedur. Di samping itu, target Revbun juga tidak mencukupi kebutuhan replanting.

5. Di samping pendanaan, pemerintah juga telah memberikan pendampingan dan fasilitasi untuk peningkatan produktivitas dan terkait peremajaan. Namun, upaya tersebut masih terkendala keterbatasan dana dan SDM.

Bab III

Perekonomian Kawasan Jakarta

A. PERTUMBUHAN EKONOMI

Pertumbuhan ekonomi Jakarta pada triwulan II 2012 diprakirakan stabil sebesar 6,4%

(yoy) seperti pada triwulan sebelumnya. Pertumbuhan ekonomi yang stabil didukung oleh masih kuatnya permintaan domestik di tengah ketidakpastian ekonomi global yang masih berlangsung di triwulan berjalan. Krisis ekonomi global terutama di Uni Eropa memberikan dampak yang cukup signifikan terhadap kinerja ekspor terutama dari sektor manufaktur.

Namun di sisi lain, nilai impor mengalami peningkatan untuk bahan baku dan barang konsumsi. Pertumbuhan sektor utama Jakarta yaitu sektor Konstruksi; sektor Perdagangan, Hotel, dan Restoran; serta sektor Keuangan, Persewaan, dan Jasa Perusahaan diyakini akan turut menopang stabilnya perekonomian Jakarta.

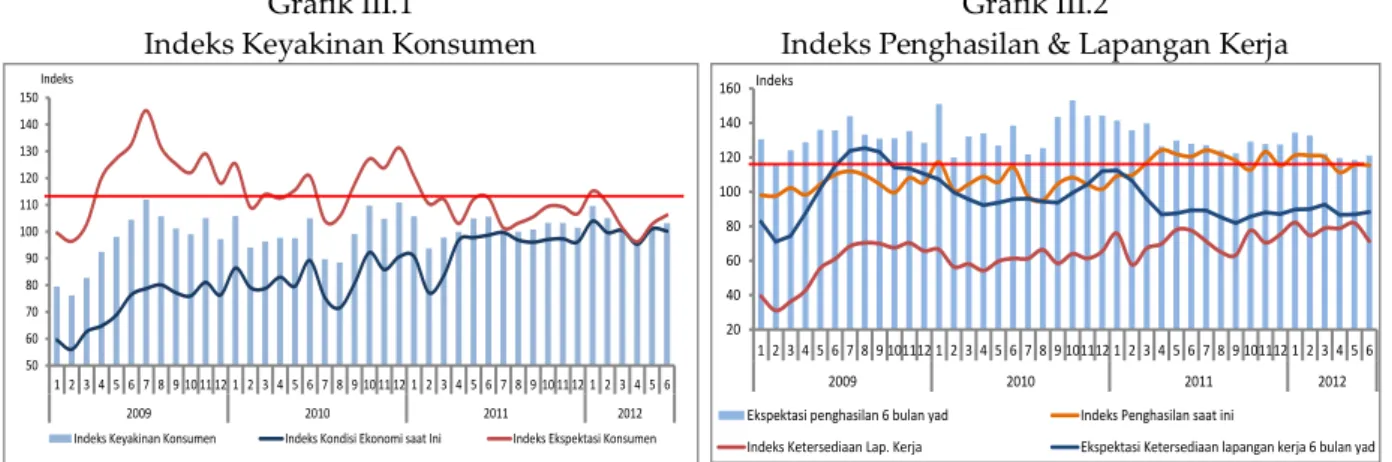

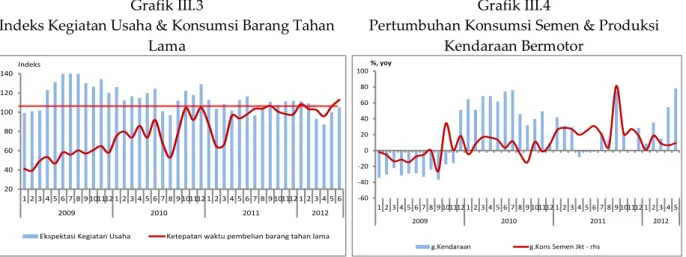

Kuatnya konsumsi rumah tangga didukung oleh keyakinan masyarakat terhadap kondisi ekonomi. Hasil survei konsumen Bank Indonesia memperlihatkan bahwa ekspektasi dan keyakinan terhadap kondisi ekonomi ke depan masih dalam level meningkat walaupun persepsi terhadap kondisi ekonomi saat ini mengalami sedikit penurunan yang ditengarai sebagai imbas dari krisis ekonomi global dan lemahnya ekspor. Namun demikian, tidak terlihat indikasi kelesuan aktivitas perekonomian Jakarta sejalan dengan masih meningkatnya ekspektasi kegiatan usaha. Disamping itu, ekspektasi terhadap ketersediaan lapangan kerja dan penghasilan juga masih terjaga. Kuatnya konsumsi rumah tangga terbukti dari meningkatnya ketepatan waktu pembelian barang tahan lama (durable goods) seperti kendaraan bermotor dan barang elektronik.

Grafik III.1

Indeks Keyakinan Konsumen

Grafik III.2

Indeks Penghasilan & Lapangan Kerja

50 60 70 80 90 100 110 120 130 140 150

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2009 2010 2011 2012

Indeks

Indeks Keyakinan Konsumen Indeks Kondisi Ekonomi saat Ini Indeks Ekspektasi Konsumen 20 40 60 80 100 120 140 160

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2009 2010 2011 2012

Indeks

Ekspektasi penghasilan 6 bulan yad Indeks Penghasilan saat ini

Indeks Ketersediaan Lap. Kerja Ekspektasi Ketersediaan lapangan kerja 6 bulan yad

14

Grafik III.3

Indeks Kegiatan Usaha & Konsumsi Barang Tahan Lama

20 40 60 80 100 120 140

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2009 2010 2011 2012

Indeks

Ekspektasi Kegiatan Usaha Ketepatan waktu pembelian barang tahan lama

Grafik III.4

Pertumbuhan Konsumsi Semen & Produksi Kendaraan Bermotor

-60 -40 -20 0 20 40 60 80 100

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5

2009 2010 2011 2012

%, yoy

g.Kendaraan g.Kons Semen Jkt - rhs

Realisasi anggaran Pemerintah Provinsi (Pemprov) DKI Jakarta di triwulan II 2012 lebih tinggi dibandingkan periode yang sama pada tahun 2011. Penyerapan APBD DKI Jakarta mencapai 30,66% dari yang dianggarkan hingga Juni 2012 atau setara dengan Rp10,37 triliun. Di periode yang sama di tahun 2011, hanya 28,05% dari anggaran belanja yang direalisasikan. Peningkatan penyerapan anggaran ini terkait dengan dimulainya sistem Layanan Pengadaan Secara Elektronik (LPSE) dimana proses pelaksanaan tender dilaksanakan secara elektronic (e-tender). Diyakini total penyerapan anggaran Pemprov DKI Jakarta di tahun 2012 akan lebih baik dibandingkan tahun sebelumnya. Disamping itu penggunaan e-tender diyakini akan mendorong efisiensi anggaran dengan adanya kontrak yang kompetitif, transparan dan memiliki akuntabilititas yang lebih baik. Realisasi Pendapatan Asli Daerah diprakirakan juga cukup tinggi. Hingga 21 Juni 2012, penerimaan pajak parkir telah mencapai 38% dan untuk pajak reklame telah mencapai sekitar 45% dari target penerimaan pajak yang diperkirakan. Sedangkan penerimaan pajak restoran telah melampaui target yang ditetapkan. Di APBD-P 2012, Pemprov DKI Jakarta menaikkan target penerimaan beberapa pajak yang diyakini memiliki kontribusi besar, seperti pajak reklame dan restoran.

Grafik III.5

Perkembangan Nilai Ekspor

Grafik III.6

Perkembangan Nilai Impor

-100.00 -50.00 0.00 50.00 100.00 150.00 200.00

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4

2008 2009 2010 2011 2012

gTotal Pakaian Jadi Kendaraan Bermotor Barang Elektronik Mesin & Peralatan -60.00 -40.00 -20.00 0.00 20.00 40.00 60.00 80.00 100.00 120.00 140.00 160.00

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5

2008 2009 2010 2011 2012

g.Total Impor g.Barang Konsumsi g.Bahan Baku g.Barang Modal

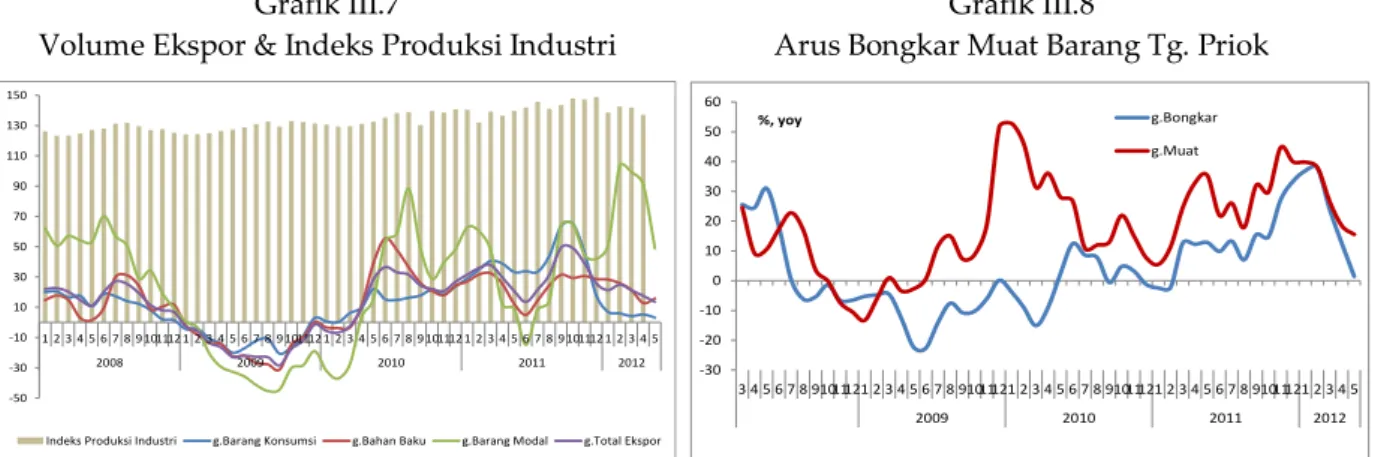

Grafik III.7

Volume Ekspor & Indeks Produksi Industri

-50 -30 -10 10 30 50 70 90 110 130 150

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5

2008 2009 2010 2011 2012

Indeks Produksi Industri g.Barang Konsumsi g.Bahan Baku g.Barang Modal g.Total Ekspor

Grafik III.8

Arus Bongkar Muat Barang Tg. Priok

-30 -20 -10 0 10 20 30 40 50 60

3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5

2009 2010 2011 2012

%, yoy g.Bongkar

g.Muat

Nilai investasi asing (Foreign Direct Investment) diprakirakan tumbuh lebih cepat dibandingkan investasi domestik di triwulan II 2012 walaupun terlihat kecenderungan penurunan investasi di Jakarta secara umum. Tumbuhnya FDI didukung oleh pemberlakuan sistem Pelayanan Terpadu Satu Pintu (PTSP). Dengan adanya sistim “One Stop Service” tersebut, proses perizinan menjadi lebih mudah dan transparan terutama dari segi biaya yang telah diatur melalui Perda. Investasi asing masih dominan pada sektor properti yang turut mendorong pertumbuhan sektor konstruksi secara keseluruhan.

Pertumbuhan sektor konstruksi terindikasi dari peningkatan konsumsi semen.

Pertumbuhan investasi di Jakarta diyakini akan terus berlanjut sepanjang tahun 2012 dan merupakan salah satu faktor kritikal untuk mengimbangi dampak perlambatan ekspor akibat ketidakpastian ekonomi global.

Grafik III.9 Pertumbuhan Investasi

0.00 2.00 4.00 6.00 8.00 10.00 12.00

0 1 2 3 4 5 6

II III IV I II III IV I II III IV I II III IV I

2008 2009 2010 2011 2012

Milyar USD

Realisasi FDI Realisasi Investasi Domestik

Pertumbuhan Ekonomi Pertumbuhan Investasi

Grafik III.10

Perkembangan Kunjungan Wisatawan

0 10 20 30 40 50 60 70

1 2 3

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5

2009 2010 2011 2012

hari

Tingkat Okupansi Hotel Berbintang Rata-rata lama menghinap tamu (hari)

Volume ekspor Jakarta mengalami perlambatan namun nilai ekspor cukup stabil hingga Mei 2012. Sejalan dengan prediksi penurunan permintaan akibat berlanjutnya krisis ekonomi di negara maju dan dampak rambatan ke negara Asia terutama China, volume ekspor manufaktur Jakarta mengalami penurunan. Ekspor manufaktur yang melambat cukup drastis baik dari volume maupun nilai adalah ekspor mesin dan peralatan yang tergolong barang modal. Demikian halnya dengan ekspor barang konsumsi dari Jakarta,

16

walaupun secara nilai, ekspor kendaraan bermotor, barang elektronik dan pakaian jadi meningkat di triwulan II 2012. Ekspor bahan baku dari Jakarta dalam tren meningkat setelah mengalami perlambatan di triwulan I 2012. Turunnya ekspor bahan baku dan barang modal terkait dengan turunnya produksi di sektor industri seperti terlihat di indeks produksi industri secara umum. Pasar utama ekspor Jakarta masih di ASEAN yang hampir mencapai sepertiga dari total ekspor. Melambatnya ekonomi China juga ditengarai ikut memberikan dampak pada perlemahan ekspor Jakarta.

Di tengah penurunan ekspor, impor Jakarta masih mengalami kenaikan di triwulan II 2012 akibat dari besarnya ketergantungan Jakarta pada impor bahan bahan baku dan barang modal. Impor bahan baku terutama dari produk kendaraan dan bagiannya (spare parts), bahan kimia, besi dan baja serta barang plastik. Belum adanya upaya strategis untuk mendukung pengembangan industri penghasil bahan baku dalam negeri dan di wilayah Jakarta secara khusus perlu menjadi perhatian ke depan mengingat tingginya impor bahan baku akan membuat nilai tambah bagi produsen rendah. Kenaikan impor barang modal di Jakarta terkait dengan pembelian pesawat terbang, mesin (alat berat) dan alat listrik. Hingga Mei 2012, impor pesawat terbang secara telah naik lebih dari 100% secara tahunan.

Peningkatan impor barang konsumsi terutama dari komoditas pangan terutama produk sayur dan buah. Hal ini tidak terlepas dari preferensi masyarakat konsumen Jakarta kelas menegah ke atas yang semakin memilih produk pangan impor.

Sektor konstruksi diprakirakan tumbuh stabil seiring dengah masih tingginya aktivitas perekonomian and permintaan properti . Pembangunan properti komersial terutama pada ruang perkantoran dan residensial. Sedangkan untuk pusat perbelanjaan (mall) diatas 5000m2 yang terkena moratorium Pemprov DKI Jakarta, pembangunan fisik baru akan dilakukan di awal 2013. Hal tersebut terkait dengan tidak mendukungnya fasilitas infrastruktur jalan yang menyebabkan tingkat kemacetan cukup tinggi di area pusat perbelanjaan. Di pihak lain, meningkatnya penambahan lahan properti perumahan berdasarkan informasi anekdotal, memberikan indikasi masih kuatnya permintaan terhadap properti residensial di Jakarta di tengah sejalan dengan terjaganya keyakinan dan ekspektasi masyarakat terhadap kondisi Perekonomian secara umum. Permasalahan utama yang menghambat pertumbuhan properti residensial saat ini adalah terbatasnya penambahan infrastruktur yang juga menjadi penyebab kenaikan harga properti khsusunya di pasar sekunder. Sebagian proyek infrastruktur yang didanai Pemerintah Daerah akan dimulai pada Juni 2012 seperti proyek pengendalian banjir, perbaikan jalan dan revitalisasi pasar.

Selain itu di triwulan II 2012 juga akan dimulai pembangunan MRT tahap I dan perluasan pelabuhan Tanjung Priok di Kalibaru.

Sektor Perdagangan, Hotel, dan Restoran diprediksi akan tumbuh meningkat dengan kenaikan jumlah wisatawan yang cukup signifikan di triwulan II 2012. Pertumbuhan sektor PHR selain didukung oleh kuatnya konsumsi domestik juga didorong oleh kenaikan jumlah wisatawan di Jakarta. Pertumbuhan di subsektor perdagangan secara spesifik diyakini akan terus meningkat seiring tetap bergairahnya kegiatan dunia usaha walaupun terjadi penurunan arus bongkar muat di pelabuhan Tanjung Priok sebagai dampak dari penurunan ekspor. Penurunan terutama pada arus peti kemas internasional, sedangkan

untuk kargo antar pula masih mengalami peningkatan. Di subsektor pariwisata yang mencakup hotel dan restoran, telah terjadi kenaikan cukup signifikan pada jumalh wisatawan dan tingkat okupansi hotel berbintang di triwulan II 2012. Hal ini terkait dengan penyelenggaraan beberapa event dan aktivitas bisnis di Jakarta. Indikasi peningkatan subsektor hotel dan restoran ini juga terpantau dari kenaikan realisasi pendapatan pajak Pemprov DKI Jakarta untuk subsektor tersebut.

I II III IV I IIP IIIP

Pertanian 0.3 1.7 2.4 1.5 1.3 0.4 0.8 0.5 1.7 1.3 0.2

Pertambangan dan penggalian -4.3 1.5 18.5 12.6 5.7 -3 8.6 -1.1 -2.6 -0.9 -2.1

Industri pengolahan 0.1 3.6 4.7 1.7 1.9 1.2 2.4 1.5 2.2 2.6 2.3

Listrik gas dan air bersih 4.6 5.6 4.1 4.7 3.5 3.7 4 3.8 4.6 5.3 5.1

Konstruksi 6.2 7.1 6.7 9.0 8.5 7.2 7.9 6.2 7.3 7.3 7.3

Perdagangan, hotel dan restoran 4.0 7.3 7.0 7.2 7.9 7.7 7.4 7.0 7.3 7.2 7.0

Pengangkutan dan komunikasi 15.6 14.8 14.1 14.4 13.4 13.8 13.9 13.7 14.2 14.0 14.0 Keuangan, persewaan, dan jasa perusahaan 4.0 4.2 4.9 5.1 4.8 5.5 5 5.1 4.2 4.5 4.4

Jasa - jasa 6.5 6.6 6.3 6.5 7.3 7.7 6.9 7.8 7.1 6.7 6.7

JAKARTA 5.0 6.5 6.7 6.7 6.7 6.6 6.7 6.4 6.4 6.3 6.4

Sumber: BPS (diolah)

P Angka perkiraan Bank Indonesia

2012

2012P 2011

Wilayah/Kawasan 2009 2010 2011

Sektor Jasa Keuangan akan tumbuh stabil sejalan dengan terjaganya kondisi perekonomian. Walaupun terjadi tekanan di pasar keuangan pada triwulan II 2012 terkait dengan capital outflow, namun secara umum kondisi pasar keuangan cukup terjaga dan diprakirakan IHSG akan berada di atas level 4000. Jumlah penawaran saham perdana (IPO) juga mengalami penurunan seperti halnya dengan volume dan nilai perdagangan.

Pertumbuhan di perbankan dan jasa keuangan lain juga cukup baik didukung oleh masih rendahnya suku bunga dan peningkatan penyaluran kredit terutama kredit properti dan kendaraan bermotor.

B. INFLASI

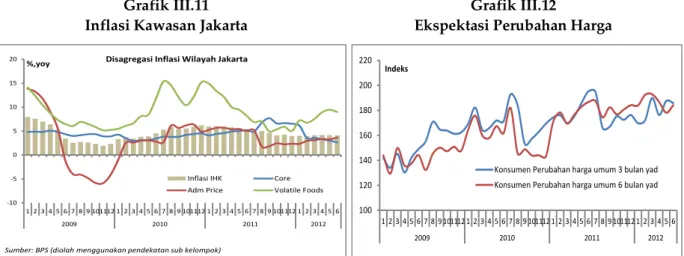

Inflasi Jakarta pada triwulan II 2012 relatif stabil sebesar 4,12% (yoy). Stabilnya inflasi Jakarta pada triwulan laporan didukung oleh rendahnya inflasi inti dan inflasi administered prices sejalan dengan minimnya kebijakan Pemerintah terkait harga. Tekanan inflasi sepanjang triwulan laporan lebih banyak didorong oleh kenaikan harga komoditas volatile food, khususnya aneka bumbu dan daging-dagingan, yang antara lain disebabkan oleh berkurangnya pasokan karena terganggunya produksi di daerah sentra produsen utama.

Produksi bahan pangan beberapa komoditas aneka bumbu (antara lain bawang merah, bawang putih, dan cabe merah) yang terkendala cuaca menyebabkan terjadinya penurunan pasokan yang masuk ke pasar induk Jakarta. Beberapa daerah pemasok bawang merah dan

18

cabe merah di Jawa Tengah dan Jawa Timur dilaporkan mengalami gangguan produksi karena curah hujan yang tinggi, sehingga menyebabkan pasokannya ke Jakarta terganggu.

Selain itu, implementasi kebijakan Pemerintah mengalihkan pintu impor komoditas hortikultura dari Tanjung Priok ke Tanjung Perak di Jawa Timur yang sedianya diberlakukan pada April 2012 (namun baru diimplementasikan pada Juni 2012) diperkirakan mempengaruhi kenaikan harga bawang putih dan beberapa komoditas buah- buahan (antara lain pisang, semangka, dan jeruk) pada akhir triwulan laporan. Kebijakan pengaturan pintu impor hortikultura berpotensi meningkatkan biaya transportasi dan distribusi komoditas hortikultura yang masuk ke Jakarta. Hasil quick survey yang dilakukan oleh Bank Indonesia menunjukkan bahwa pelaku impor komoditas hortikultura memperkirakan kenaikan harga komoditas hortikultura sebagai akibat dari kenaikan biaya transportasi dan distribusi akan berada di kisaran 5% - 20%. Hasil kajian lebih lanjut menunjukkan bahwa dampak implementasi kebijakan tersebut akan berdampak pada tambahan inflasi Jakarta sebesar 0,22% untuk tahun 2012 .

Tekanan inflasi inti Jakarta yang cenderung rendah antara lain dipengaruhi oleh menurunnya harga emas perhiasan. Secara rata-rata, kenaikan harga emas nasional pada triwulan II 2012 lebih rendah dibandingkan triwulan sebelumnya, yaitu sebesar 18,15%

(yoy) (rata-rata kenaikan harga emas pada triwulan I 2012 adalah sebesar 25,97% (yoy)).

Perlambatan kenaikan harga emas nasional ini sejalan dengan penurunan inflasi emas perhiasan Jakarta yang mencapai 7,31% (yoy) setelah pada triwulan sebelumnya mencapai 21,30% (yoy). Namun demikian, terdapat potensi kenaikan inflasi inti Jakarta yang bersumber dari bahan baku konstruksi terutama pasir, semen dan baja serta kenaikan harga sewa dan kontrak rumah. Kenaikan bahan baku konstruksi ini tak lepas dari tingginya permintaan terhadap properti residensial.

Grafik III.11 Inflasi Kawasan Jakarta

Grafik III.12

Ekspektasi Perubahan Harga

-10 -5 0 5 10 15 20

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2009 2010 2011 2012

%,yoy Disagregasi Inflasi Wilayah Jakarta

Inflasi IHK Core

Adm Price Volatile Foods

Sumber: BPS (diolah menggunakan pendekatan sub kelompok)

100 120 140 160 180 200 220

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2009 2010 2011 2012

Indeks

Konsumen Perubahan harga umum 3 bulan yad Konsumen Perubahan harga umum 6 bulan yad

Grafik III.13

Inflasi per SubSektor Kawasan Jakarta

-1.00 -0.50 0.00 0.50 1.00 1.50

Bhn Mknan Mknan Jadi Perumahan Sandang Kesehatan Pendidikan Transpor

% mtm Jun-12 May-12 Apr-12

Grafik III.14

Tren Inflasi Kawasan Jakarta

(1,0) - 1,0 2,0 3,0 4,0 5,0 6,0 7,0

Jan Feb Mar Apr Mei Jun Jul Agust Sep Okt Nop Des

%,ytd

2010

2012

2011

2009

-1 0 1 2 3 4 5 6 7 8

Jan Feb Mar Apr Mei Jun Jul Ag… Sep Okt Nop Des

%,ytd

2010

2012

2011

2009

C. ASESMEN PERBANKAN

Berdasarkan data terkini (hingga April 2012), kondisi perbankan Jakarta pada triwulan laporan menunjukkan peningkatan dibandingkan triwulan sebelumnya. Fungsi intermediasi perbankan yang tercermin pada penyaluran kredit perbankan kembali mengalami peningkatan. Pertumbuhan kredit pada triwulan II 2012 (hingga April 2012) mencapai 28,3% (yoy), lebih tinggi dibandingkan periode sebelumnya yang mencapai 27,4%

(yoy). Berdasarkan penggunaannya, kredit Modal Kerja mencatat pertumbuhan yang cukup tinggi, sebesar 33,5% (yoy), diikuti oleh kredit investasi dan kredit konsumsi yang masing- masing sebesar 25,9% (yoy) dan 19,4% (yoy). Sementara berdasarkan sektoralnya, kredit Sektor Konstruksi mengalami pertumbuhan yang cukup signifikan sebesar 30,6% (yoy), setelah pada triwulan sebelumnya tumbuh sebesar 19,9% (yoy). Hal ini sejalan dengan tetap kuatnya permintaan akan properti komersial terutama ruang perkantoran, apartemen, dan rumah tinggal yang antara lain tercermin pada pertumbuhan konsumsi semen Jakarta (hingga Mei 2012) yang cenderung meningkat dibandingkan triwulan sebelumnya.

Sementara itu, Dana Pihak Ketiga (DPK) tercatat tumbuh lebih baik dibandingkan periode sebelumnya. Pada triwulan II 2012 (hingga April 2012), DPK perbankan Jakarta mengalami peningkatan pertumbuhan mencapai 20,8% (yoy), lebih tinggi dibanding triwulan sebelumnya yang mencapai 19,5% (yoy). Di sisi lain, kualitas kredit yang disalurkan cukup baik, dengan rasio kredit bermasalah kembali mengalami penurunan menjadi sebesar 2,10%

20

Grafik III.7

Perkembangan Penggunaan Kredit Kawasan Jakarta

Grafik III.8

Perkembangan Kredit Sektor Unggulan Kawasan Jakarta

33.5 25.9 19.4

(20.0) (10.0) 0.0 10.0 20.0 30.0 40.0 50.0

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4

2010 2011 2012

%

gKredit Modal Kerja gKredit Investasi gKredit Konsumsi (80.0)

(60.0) (40.0) (20.0) 0.0 20.0 40.0 60.0

(80.0) (60.0) (40.0) (20.0) 0.0 20.0 40.0 60.0

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4

2010 2011 2012

%, yoy

%, yoy

g.Perindustrian g.Konstruksi g.Jasa Dunia Usaha

g.Perdagangan, Restoran dan Hotel - rhs

D. PROSPEK PEREKONOMIAN

Prospek perekonomian Jakarta di triwulan III 2012 diperkirakan sedikit melambat di kisaran 6,3%. Kinerja ekspor diperkirakan masih belum mengalami peningkatan