17 Februari 2014

SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR : SE - 08/PJ/2014

TENTANG

TARGET RASIO KEPATUHAN PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN PPh

PADA TAHUN 2014 DIREKTUR JENDERAL PAJAK,

A. Umum

Dalam rangka meningkatkan kepatuhan Wajib Pajak (WP) sebagai bagian dari upaya pengamanan penerimaan pajak dan mengacu kepada Rencana Strategis Direktorat Jenderal Pajak (DJP) 2010-2014 serta Kontrak Kinerja DJP Tahun 2014, DJP perlu mengoptimalkan penyampaian Surat Pemberitahuan (SPT) Tahunan PPh melalui kebijakan kepatuhan penyampaian SPT Tahunan PPh pada tahun 2014. Salah satu di antaranya adalah menetapkan besarnya target rasio kepatuhan penyampaian SPT Tahunan PPh pada tahun 2014 minimal 70%.

B. Maksud dan Tujuan

1. Maksud

Ketentuan ini dibuat agar terdapat bentuk pengawasan yang intensif dan optimal terhadap penyampaian SPT Tahunan PPh.

2. Tujuan

Memberikan keseragaman serta pemahaman yang sama dalam pelaksanaan pengawasan penyampaian SPT Tahunan PPh di Kantor Pelayanan Pajak (KPP) dan Kantor Wilayah (Kanwil) DJP sebagai bagian dari pengawasan terhadap kepatuhan WP.

Dokumen ini diketik ulang dan diperuntukan secara eksklusif untuk www.ortax.org dan TaxBase, 2022

C. Ruang Lingkup

Dalam surat edaran ini, yang dimaksud dengan:

1. SPT Tahunan PPh meliputi SPT Tahunan PPh Orang Pribadi (OP) dan SPT Tahunan PPh Badan;

2. WP Terdaftar adalah seluruh WP yang terdaftar dalam administrasi DJP per tanggal 31 Desember 2013;

3. WP Terdaftar Wajib SPT Tahunan PPh terdiri dari seluruh WP OP dan WP Badan dengan status domisili/pusat (kode status NPWP 000) yang mempunyai kewajiban menyampaikan SPT Tahunan PPh. Dalam hal ini tidak termasuk bendahara pemerintah, joint operation, cabang/lokasi, WP Pajak Penghasilan Tertentu sesuai dengan pasal 2 huruf a Peraturan Menteri Keuangan Nomor 183/PMK.03/2007, dan sejenis lainnya yang dikecualikan atau tidak mempunyai kewajiban menyampaikan SPT Tahunan PPh;

4. SPT Tahunan Elektronik yang selanjutnya disebut dengan e-SPT adalah data SPT dalam bentuk elektronik yang dibuat oleh WP dengan menggunakan aplikasi e-SPT yang disediakan oleh DJP;

5. e-Filing adalah suatu cara penyampaian SPT atau Pemberitahuan Perpanjangan SPT Tahunan yang dilakukan secara on-line yang real time melalui website DJP (www.pajak.go.id) atau Penyedia Jasa Aplikasi atau Application Service Provider (ASP);

6. SPT Tahunan PPh yang digunakan sebagai dasar penghitungan rasio kepatuhan adalah keseluruhan SPT Tahunan PPh dalam bentuk kertas maupun e-SPT yang:

a. dalam hal disampaikan secara langsung oleh WP di KPP tempat WP terdaftar, telah dilakukan perekaman Lembar Pengawasan Arus Dokumen (LPAD); dan

b. dalam hal disampaikan secara langsung oleh WP di KPP Lain, telah dilakukan perekaman Tanda Terima SPT Tahunan di KPP Lain; dan

c. dalam hal disampaikan melalui pos/jasa ekspedisi/jasa kurir, telah dilakukan perekaman Tanda Terima SPT Tahunan; dan

d. dalam hal disampaikan secara e-Filing, telah diterbitkan Bukti Penerimaan Elektronik (BPE)

namun tidak termasuk SPT Tahunan PPh dengan tanda terima yang telah dibatalkan, SPT Tahunan PPh yang telah diterbitkan surat pemberitahuan bahwa SPT dianggap tidak disampaikan dan SPT Tahunan PPh dengan NPWP tidak valid;

7. Rasio Kepatuhan Penyampaian SPT Tahunan PPh pada Tahun 2014 adalah perbandingan antara jumlah seluruh SPT Tahunan PPh yang diterima selama tahun 2014 (tidak termasuk pembetulan SPT Tahunan PPh) dengan jumlah WP Terdaftar Wajib SPT Tahunan PPh per 31 Desember 2013.

D. Dasar Hukum

1. Undang-Undang Nomor 16 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 5 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

2. Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

3. Peraturan Menteri Keuangan Republik Indonesia Nomor 183/PMK.03/2007 tentang Wajib Pajak Pajak Penghasilan Tertentu Yang Dikecualikan Dari Kewajiban Menyampaikan Surat Pemberitahuan Pajak Penghasilan.

4. Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2007 tentang Pemberian Nomor Pokok Wajib Pajak Orang Pribadi yang Berstatus Sebagai Pengurus, Komisaris, Pemegang Saham/Pemilik dan Pegawai Melalui Pemberi Kerja/Bendaharawan Pemerintah.

5. Peraturan Direktur Jenderal Pajak Nomor PER-01/PJ/2014 tentang Tata Cara Penyampaian Surat Pernberitahuan Tahunan Bagi Wajib Pajak Orang Pribadi yang Menggunakan Formulir 1770S atau 1770SS secara e-Filing melalui website Direktorat Jenderal Pajak (www.pajak.go.id).

6. Peraturan Direktur Jenderal Pajak Nomor PER-36/PJ/2013 tentang Perubahan Atas Peraturan Direktur Jenderal Pajak Nomor PER-47/PJ/2008 tentang Tata Cara Penyampaian Surat Pemberitahuan dan Penyampaian Pemberitahuan Perpanjangan Surat Pemberitahuan Tahunan Secara Elektronik (e-Filing) melalui perusahaan Penyedia Jasa Aplikasi (ASP).

7. Peraturan Direktur Jenderal Pajak Nomor PER-26/PJ/2012 Tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan.

8. Peraturan Direktur Jenderal Pajak Nomor PER-38/PJ/2013 Tentang Perubahan atas Peraturan Direktur Jenderal Pajak Nomor PER-20/PJ/2013 Tentang Tata Cara Pendaftaran dan Pemberian Nomor Pokok Wajib Pajak, Pelaporan Usaha dan Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak dan Pencabutan Pengukuhan Pengusaha Kena Pajak, serta Perubahan Data dan Pemindahan Wajib Pajak.

9. Surat Edaran Direktur Jenderal Pajak Nomor SE-55/PJ/2012 tentang Petunjuk Teknis Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan.

10. Surat Edaran Direktur Jenderal Pajak Nomor SE-01/PJ/2014 tentang Petunjuk Teknis Tata Cara Penyampaian Surat Pemberitahuan Tahunan Bagi Wajib Pajak Orang Pribadi yang Menggunakan Formulir 1770S atau 1770SS secara e-Filing melalui website Direktorat Jenderal Pajak (www.pajak.go.id)

Dokumen ini diketik ulang dan diperuntukan secara eksklusif untuk www.ortax.org dan TaxBase, 2022

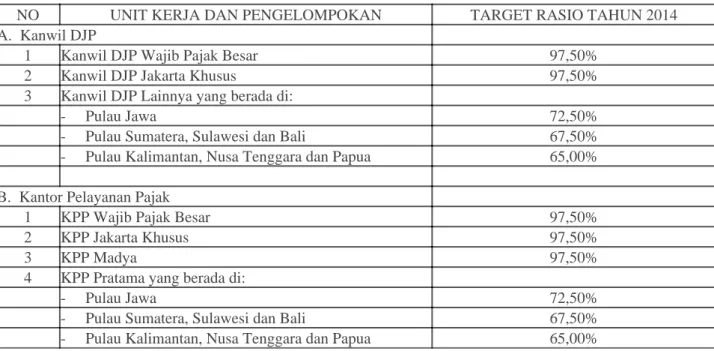

E. Target Rasio Kepatuhan Penyampaian SPT

1. Target nasional rasio kepatuhan penyampaian SPT Tahunan PPh pada tahun 2014 minimal 70%.

2. Target minimal masing-masing Kantor Wilayah (Kanwil) DJP dan Kantor Pelayanan Pajak (KPP) ditetapkan sebagai berikut:

Tabel Target Rasio Kepatuhan Penyampaian SPT Tahunan PPh Pada Tahun 2014

NO UNIT KERJA DAN PENGELOMPOKAN TARGET RASIO TAHUN 2014

A. Kanwil DJP

1 Kanwil DJP Wajib Pajak Besar 97,50%

2 Kanwil DJP Jakarta Khusus 97,50%

3 Kanwil DJP Lainnya yang berada di:

- Pulau Jawa 72,50%

- Pulau Sumatera, Sulawesi dan Bali 67,50%

- Pulau Kalimantan, Nusa Tenggara dan Papua 65,00%

B. Kantor Pelayanan Pajak

1 KPP Wajib Pajak Besar 97,50%

2 KPP Jakarta Khusus 97,50%

3 KPP Madya 97,50%

4 KPP Pratama yang berada di:

- Pulau Jawa 72,50%

- Pulau Sumatera, Sulawesi dan Bali 67,50%

- Pulau Kalimantan, Nusa Tenggara dan Papua 65,00%

Penentuan target sebagaimana diatur dalam tabel di atas mempertimbangkan pencapaian target nasional, kondisi geografi, demografi, segmentasi Subjek Pajak, dan capaian tahun-tahun sebelumnya. Daftar target minimal untuk masing-masing Kanwil DJP dan KPP berdasarkan kelompok di atas, ditetapkan sebagaimana dimaksud dalam Lampiran Surat Edaran Direktur Jenderal Pajak ini yang merupakan bagian tidak terpisahkan dari Surat Edaran Direktur Jenderal Pajak ini.

F. Kriteria Penilaian Target Rasio Kepatuhan

Kriteria penilaian atas pencapaian target rasio kepatuhan penyampaian SPT Tahunan PPh sebagai berikut:

1. Kanwil DJP dinyatakan tercapai apabila telah mencapai target minimal rasio sesuai kualifikasinya pada tabel Target Rasio Kepatuhan Penyampaian SPT Tahunan PPh;

2. KPP dinyatakan tercapai apabila telah mencapai target minimal rasio sesuai kualifikasinya, pada tabel Target Rasio Kepatuhan Penyampaian SPT Tahunan PPh;

G. Upaya Peningkatan Rasio Kepatuhan

KPP melakukan upaya peningkatan rasio kepatuhan dengan melakukan kegiatan antara lain sebagai berikut:

1. Melakukan inventarisasi terhadap WP yang tidak menyampaikan SPT Tahunan PPh untuk tahun pajak 2012 dan tahun-tahun pajak sebelumnya. Kegiatan yang sama dilakukan terhadap SPT Tahunan PPh tahun pajak 2013 setelah batas waktu penyampaiannya berakhir. Selanjutnya dilakukan pemetaan terhadap WP yang tidak melaporkan SPT Tahunan PPh dengan pengelompokan sebagai berikut:

a. WP Orang Pribadi

1) Karyawan

a) PNS b) Non PNS

2) Non Karyawan

a) Pekerja Bebas b) Mempunyai Usaha

b. WP Badan

2. Menerbitkan dan mengirimkan himbauan/teguran/Surat Tagihan Pajak terhadap WP yang tidak menyampaikan SPT;

3. Melakukan inventarisasi dan tindak lanjut surat himbauan/teguran/Surat Tagihan Pajak yang kembali pos;

4. Memanfaatkan data WP yang tidak menyampaikan SPT untuk tahun pajak 2013 dan tahun-tahun sebelumnya, namun melakukan pekerjaan (karyawan tetap dan/atau pekerja bebas) dan kegiatan usaha di antaranya ekspor/impor (berdasarkan data PEB dan PIB), penyerahan (berdasarkan data faktur pajak, dokumen PP FTZ-01, PP FTZ-02, PP FTZ-03, Inward Manifest, Outward Manifest dan data lainnya), pembayaran pajak atau data lainnya, baik sumbernya dari Portal DJP maupun dari sumber lain untuk melakukan himbauan penyampaian SPT;

5. Melakukan identifikasi terhadap WP OP Karyawan yang diperoleh dari bukti potong A1 dan A2 lampiran SPT Masa PPh Pasal 21 dari WP Pemberi Kerja yang terdaftar di wilayah kerjanya dan melakukan identifikasi terhadap SPT Tahunan PPh WP OP Karyawan yang masuk;

6. Melakukan pelaksanaan sosialisasi dan upaya peningkatan jumlah penyampaian SPT Tahunan PPh OP (formulir 1770S dan 1770SS) melalui e-Filing;

7. Memberikan sosialisasi menyangkut pelaksanaan hak dan kewajiban perpajakan di antaranya kewajiban penyampaian SPT kepada WP terutama bagi WP baru;

8. Melakukan dialog dan kerjasama dengan pimpinan perusahaan/badan/lembaga/instansi pemerintah maupun swasta agar memerintahkan seluruh pegawai dan karyawannya menyampaikan SPT Tahunan PPh dan mensosialisasikan tentang penyampaian SPT Tahunan PPh kepada WP jika diperlukan;

9. Melakukan percepatan pelaksanaan kegiatan perekaman LPAD dan perekaman Tanda Terima SPT Tahunan PPh.

H. Pemantauan Realisasi Penyampaian SPT Tahunan PPh

Pemantauan realisasi penyampaian SPT Tahunan PPh oleh Kanwil DJP dan KPP menggunakan aplikasi Dashboard Kepatuhan yang tersedia di Portal DJP.

I. Lain-Lain

1. Kanwil DJP memberikan bimbingan dan asistensi kepada KPP di lingkungannya dalam rangka pencapaian target yang telah ditetapkan termasuk dalam rangka pencarian data transaksi yang terkait dengan WP.

2. Pada saat jatuh tempo penyampaian SPT Tahunan PPh, masing-masing KPP/Kanwil DJP diharapkan telah mencapai minimal 90% (sembilan puluh persen) dari target rasio kepatuhan penyampaian SPT Tahunan PPh sesuai kualifikasinya.

3. Untuk penentuan jumlah WP Terdaftar Wajib SPT Tahunan PPh per 31 Desember 2013, Direktorat Potensi Kepatuhan dan Penerimaan akan menyampaikan jumlah WP Terdaftar Wajib SPT Tahunan PPh kepada masing- masing KPP dan Kanwil DJP.

4. Surat edaran ini berlaku untuk kegiatan mulai bulan Januari 2014 sampai dengan Desember 2014.

Demikian untuk dilaksanakan dengan sebaik-baiknya.

Ditetapkan di Jakarta

pada tanggal 17 Februari 2014 DIREKTUR JENDERAL PAJAK, ttd.

Dokumen ini diketik ulang dan diperuntukan secara eksklusif untuk www.ortax.org dan TaxBase, 2022

A. FUAD RAHMANY NIP 195411111981121001

Tembusan :

1. Sekretaris Direktorat Jenderal;

2. Para Direktur;

3. Para Tenaga Pengkaji; dan

4. Kepala Pusat Pengolahan Data dan Dokumen Perpajakan di lingkungan Direktorat Jenderal Pajak