SKRIPSI

ANALISIS RASIO LAPORAN KEUANGAN SEBAGAI TOLAK UKUR KINERJA KEUANGAN PADA

PT. BHANDA GHARA REKSA (BGR) CABANG MAKASSAR

FITRI ARIESTIANI SUMANJAYA 10572 03760 12

FAKULTAS EKONOMI DAN BISNIS UNVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2016

SKRIPSI

ANALISIS RASIO LAPORAN KEUANGAN SEBAGAI TOLAK UKUR KINERJA KEUANGAN PADA

PT. BHANDA GHARA REKSA (BGR) CABANG MAKASSAR

FITRI ARIESTIANI SUMANJAYA 10572 03760 12

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Manajemen

FAKULTAS EKONOMI DAN BISNIS UNVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2016

Motto

Kesuksesan hanya dapat diraih

dengan segala upaya dan usaha

yang disertai dengan doa,

karena sesungguhnya

nasib seorang manusia

tidak akan berubah

dengan sendirinya

tanpa berusaha....

ABSTRAK

Fitri Ariestiani Sumanjaya. Analisis Rasio Laporan Keuangan Sebagai Tolak Ukur Kinerja Keuangan Pada PT. Bhanda Ghara Reksa (BGR) Cabang Makassar. Dibimbing oleh H Sultan Sarda dan H. A.Muhiddin Daweng.

Bidang keuangan merupakan bidang yang sangat penting dalam suatu perusahaan. Banyak perusahaan yang berskala besar atau kecil, akan mempunyai perhatian besar dibidang keuangan, terutama dalam perkembangan bidang usaha yang semakin maju, persaingan antara satu perusahaan dengan perusahaan lainnya semakin ketat, belum lagi kondisi perekonomian yang tidak menentu menyebabkan banyaknya perusahaan yang tiba-tiba mengalami kebangkrutan.

Penelitian ini bertujuan untuk mengetahui kinerja keuangan PT. Bhanda Ghara Reksa (BGR) Cabang Makassar dilihat dari rasio keungan periode tahun 2013- 2015. Permasalahan yang dikaji adalah bagaimana kinerja keuangan PT. Bhanda Ghara Reksa Cabang Makassar dilihat dari rasio keuangan periode 2013-2015.

Tujuan dilakukan penelitian ini adalah untuk mengukur kinerja keuangan PT.

Bhanda Ghara Reksa (BGR) Cabang Makassar dilihat dari rasio keuangan selama periode 2013-2015. Pendekatan dan metode yang digunakan dalam penelitian ini adalah metode kuantitatif dan deskriptif. Untuk mengukur kinerja keuangan PT.

Bhanda Ghara Reksa (BGR) Cabang Makassar dilakukan menggunakan analisis rasio keuangan seperti: rasio liquiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas. Alat pengumpul data yang digunakan adalah dokumentasi, wawancara dan observasi. Dari hasil analisis diketahui bahwa kinerja keuangan PT. Bhanda Ghara Reksa (BGR) dilihat dari rasio keuangan periode tahun 2013- 2015 dikatakan baik, karena dari 8 indikator penilaian kinerja keuangan hampir seluruhnya memenuhi standar.

Kata Kunci : Analisis Rasio Keuangan, Laporan Keuangan, Kinerja Keuangan.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat ALLAH SWT, yang telah melimpahkan Rahmat, Taufiq dan Inayah-Nya. Sehingga penulis memiliki kondisi badan yang sehat dan dapat menyelesaikan skripsi dengan Judul “ANALISIS RASIO LAPORAN KEUANGAN SEBAGAI TOLAK UKUR KINERJA KEUANGAN PADA PT. BHANDA GHARA REKSA (BGR) CABANG MAKASSAR. Walaupun Wujudnya masih sederhana.

Skripsi ini disusun sebagai salah satu syarat untuk mengerjakan skripsi pada program Strata 1 (S1), Jurusan Manajemen, Fakultas Ekonomi dan Bisnis, Untiversitas Muhammadiyah Makassar.

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini tidak akan selesai tanpa bantuan, dukungan dan bimbingan dari beberapa pihak. Karena itu dalam kesempatan yang baik ini penulis mengucapkan terimah kasih kepada:

1. Bapak Dr. H. Irwan Akib, M.Pd, selaku rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Mahmud Nuhung, MA, selaku dekan Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Makassar

3. Bapak Drs. H. Sultan Sarda, MM selaku pembimbing I dan Bapak Drs. H.

A. Muhiddin Daweng selaku Pembimbing II, yang di sela-sela kesibukannya beliau senantiasa memberikan koreksi, saran-saran, dan bimbingan yang sangat berharga kepada penulis sehingga penulis dapat mengerti tentang metode penulisan skripsi.

4. Bapak Moh. Aris Pasigai, SE., MM selaku Ketua Jurusan Manajemen yang telah memberikan kemudahan dalam pengurusan akademik.

5. Segenap dosen dan straf Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah memberikan kontribusi pemikirannya terhadap perkembangan pemikiran penulis.

6. Teristimewa untuk keluargaku, khususnya Ayah dan Ibu tercinta yang selalu memberikan doa dan dukungan untuk kesuksesan putrinya dalam menuntut ilmu pengetahuan.

7. Teman-teman satu angkatan, khususnya Manajemen 4.12 yang selalu memberikan motivasi, dukungan, semangat, canda dan tawa.

8. Semua pihak yang tidak bisa penulis sebutkan satu-persatu yang telah membantu penulis baik langsung maupun tidak langsung dalam menyelesaikan skripsi ini.

Penulis berusaha menyusun skripsi ini sebaik mungkin. Namun penulis menyadari bahwa penulisan skripsi ini masih terdapat kekurangan baik dari segi isi maupun bahasa. Penulis mengharapkan saran dan kritik demi kesempurnaan penelitianini. Semoga skripsi ini dapat dijadikan acuan dan tindak lanjut penelitian selanjutnya dan bermanfaat bagi kita semua terutama bagi ilmu Manajemen.

Makassar, April 2016 Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN ... iii

MOTTO... iv

ABSTRAK... v

KATA PENGANTAR ... vi

DAFTAR ISI... viii

DAFTAR TABEL... xi

DAFTAR GAMBAR... xii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang. ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian... ... 5

BAB II. TINJAUAN PUSTAKA ... 6

A. Penelitian Terdahulu... 6

B. Analisis Laporan Keuangan ... 6

1. Pengertian Laporan Keuangan... 6

2. Jenis Laporan Keuangan... 7

3. Sifat Laporan Keuangan... 13

4. Pemakai Laporan Keuangan... 14

5. Tujuan Laporan Keuangan... . 18

C. Analisis Rasio Keuangan... 18

1. Pengertian Analisis Rasio Keuangan... 18

2. Kegunaan Rasio Keuangan... ... 20

3. Keunggulan dan Keterbatasan Analisis Rasio Keuangan... 21

4. Jenis-jenis Rasio Keuangan... 23

D. Tolak Ukur Kinerja Keuangan ... 29

1. Pengertian Tolak Ukur Kinerja Keuangan... ... 29

2. Tujuan Pengukuran Kinerja Keuangan... . 30

3. Manfaat Pengukuran Kinerja Keuangan... . 31

4. Sistem Pengukuran Kinerja Keuangan... 31

E. Kerangka Pikir ... 33

F. Hipotesis ... 33

BA III. METODE PENELITIAN ... 34

A. Lokasi dan Waktu Penelitian ... 34

B. Metode Pengumpulan Data ... 34

C. Jenis dan Sumber Data ... 35

D. Metode Analisis Data ... 35

E. Definisi Operasional ... 38

BAB IV. GAMBARAN UMUM OBJEK PENELITIAN... 39

A. Sejarah Singkat... 39

B. Visi & Misi... 40

C. Struktur Organisasi... 41

D. Job Description... 43

BAB V. HASIL PENELITIAN DAN PEMBAHASAN... 46

A. Analisis Laporan Keuangan... 46

B. Analisis Kinerja Keuangan... 47

BAB VI. KESIMPULAN DAN SARAN... 58

A. Kesimpulan... 58

B. Saran... 58

DAFTAR PUSTAKA ... 60 LAMPIRAN

DAFTAR TABEL

Nomor Halaman

1. Table 1 Perhitungan Return On Equity PT. Bhanda Ghara Reksa... 47

2. Table 2 Perhitungan Return On Investment PT. Bhanda Ghara Reksa... 48

3. Table 3 Perhitungan Cash Ratio PT. Bhanda Ghara Reksa... 49

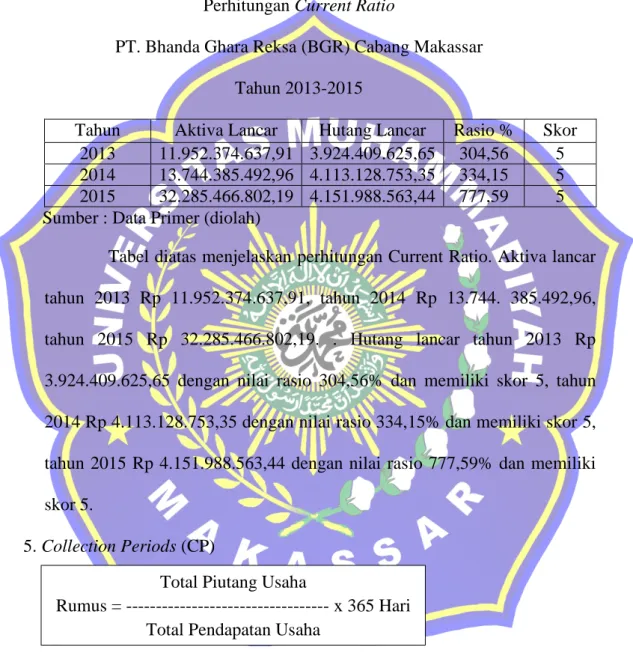

4. Table 4 Perhitungan Current Ratio PT. Bhanda Ghara Reksa... 50

5. Table 5 Perhitungan Collection Periods PT. Bhanda Ghara Reksa... 51

6. Table 6 Perhitungan Perputaran Persediaan PT. Bhanda Ghara Reksa... 52

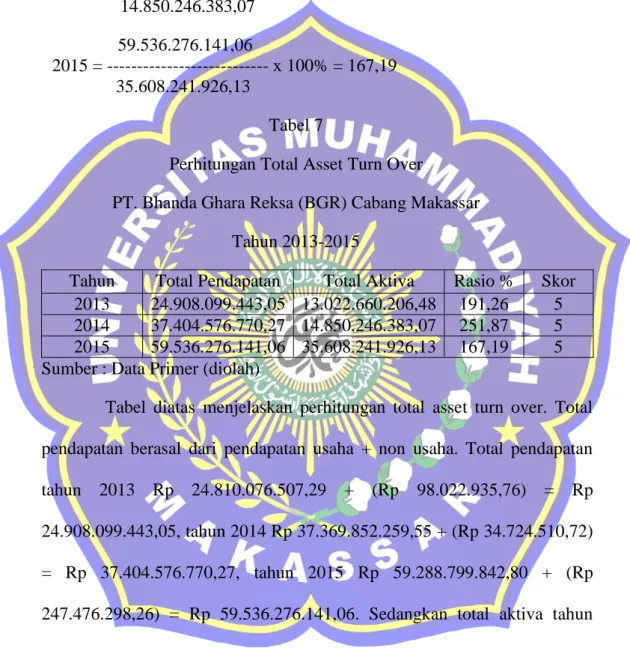

7. Table 7 Perhitungan Total Asset Turn Over PT. Bhanda Ghara Reksa... 53

8. Table 8 Perhitungan Total Modal Sendiri terhadap Total Asset PT. Bhanda Ghara Reksa... 55

9. Table 9 Penilaian Kinerja Keuangan PT. Bhanda Ghara Reksa... 56

DAFTAR GAMBAR

Nomor Halaman

1. Gambar 2.1 Kerangka Pikir... 33

2. Gambar 4.1 Struktur Organisasi... 42

3. Gambar 5.1 Grafik Analisis Skala Rasio... 56

BAB I PENDAHULUAN

A. Latar Belakang

Bidang keuangan merupakan bidang yang sangat penting dalam suatu perusahaan. Banyak perusahaan yang berskala besar atau kecil, akan mempunyai perhatian besar dibidang keuangan, terutama dalam perkembangan bidang usaha yang semakin maju, persaingan antara satu perusahaan dengan perusahaan lainnya semakin ketat, belum lagi kondisi perekonomian yang tidak menentu menyebabkan banyaknya perusahaan yang tiba-tiba mengalami kebangkrutan.

Perusahaan dengan kinerja keuangan yang baik dapat membantu meningkatkan taraf hidup perkekonomian masyarakat. Sehubungan dengan hal ini maka manager perusahaan dituntut agar dapat mengevaluasi dan menganalisis laporan keuangan pada setiap periode untuk mengetahui apakah kinerja keuangan perusahaan dalam keadaan baik atau tidak.

Media yang dapat dipakai untuk menilai kinerja perusahaan adalah laporan keuangan. Laporan keuangan merupakan hasil pengumpulan dan pengolahan data keuangan yang disajikan dalam bentuk laporan keuangan atau ikhtisar lainnya yang sehingga dapat digunakan untuk membantu para pemakai di dalam menilai kinerja perusahaan sehingga dapat mengambil keputusan yang tepat. Laporan keuangan digunakan oleh manager untuk meningkatkan kinerja, oleh kreditor untuk mengevaluasi kemungkinan

dibayarnya pinjaman, dan oleh pemegang saham untuk meramalkan laba, dividen dan harga saham.

Menurut Munawir (2010:31), tujuan analisis laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai perusahaan yang bersangkutan. Data keuangan tersebut akan lebih berarti bagi pihak-pihak yang berkepentingan apabila data tersebut diperbandingkan untuk dua periode atau lebih, dan dianalisa lebih lanjut sehingga akan dapat diperoleh data yang akan dapat mendukung keputusan yang akan diambil.

Hasil analisis laporan keuangan juga akan memberikan informasi mengenai kelemahan dan kekuatan yang dimiliki oleh perusahaan. Dengan mengetahui kelemahan ini, manajemen akan dapat memperbaiki atau menutupi kelemahan tersebut. Kemudian, kekuatan yang dimiliki perusahaan harus dipertahankan atau bahkan ditingkatkan. Kekuatan ini dapat dijadikan modal selanjutnya kedepan. Dengan adanya kelemahan dan kekuatan yang dimiliki, akan tergambar kinerja manajemen selama ini. Bagi pihak pemilik dan manajemen, dengan mengetahui posisi keuangan dapat merencanakan dan mengambil keputusan yang tepat tentang apa yang harus dilakukan kedepan. Dengan cara menutupi kelemahan yang ada, mempertahankan posisi yang sudah sesuai dengan yang diinginkan dan berupaya untuk meningkatkan lagi kekuatan yang sudah diperolehnya selama ini.

Analisis laporan keuangan dapat dilakukan menggunakan rasio keuangan. Analisis rasio keuangan memungkinkan manajer keuangan dan

pihak yang berkepentingan untuk mengevaluasi kondisi keuangan dengan cepat, karena penyajian rasio-rasio keuangan akan menunjukkan kondisi sehat tidaknya suatu perusahaan. Analisis rasio menghubungkan unsur-unsur rencana dan perhitungan laba rugi sehingga dapat menilai efektivitas dan efisiensi perusahaan. Sukses atau tidaknya manager perusahaan biasanya diukur dengan laba yang diperoleh perusahaan. Pada mulanya laporan keuangan bagi perusahaan hanyalah sebagai alat penguji dari pekerjaan bagian pembukuan. Selanjutnya laporan keuangan sebagai dasar untuk mengukur kinerja keuangan suatu perusahaan.

Analisis dan interprestasi dari macam-macam rasio dapat memberikan pandangan yang lebih baik tentang kinerja perusahaan dibandingkan analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio.

Informasi yang bisa diperoleh dari evaluasi kinerja keuangan antara lain tentang kemampuan perusahaan melunasi utang jangka pendek, kemampuan perusahaan dalam membayar bunga pokok pinjaman, dan keberhasilan perusahaan dalam meningkatkan besarnya modal sendiri.

Kenyataannya, dalam pelaksanaan penilaian terhadap kinerja perusahaan, pihak manajemen umumnya hanya melihat dari tingkat fluktuasi atas laba yang diperoleh tanpa melakukan analisis lebih lanjut. Akibat yang ditimbulkan dari kebijakan tersebut adalah perusahaan sering mengalami kesulitan untuk menentukan variabel apa yang menyebabkan terjadinya pembentukan keuntungan atau profit yang lebih maksimal. Keadaan tersebut

yang menyebabkan perusahaan sering mengambil kebijakan yang kurang tepat untuk mengadakan penilaian atas kinerja yang telah dicapai selama ini.

Apabila kondisi tersebut terus terjadi, akan berakibat pihak manajemen mengalami kesulitan dalam menetapkan kebijakan yang akan diambil.

Berdasarkan kenyataan yang sering terjadi didalam perusahaan, maka menjadi sangat penting bagi perusahaan untuk melakukan penilaian secara komprehensif atas kinerja keuangan yang telah dicapai sehingga dapat digunakan sebagai dasar dalam menentukan kebijakan keuangan. Melalui penelitian ini akan ditunjukkan bahwa melalui analisis secara menyeluruh atas laporan keuangan akan mampu mendeskripsikan kinerja keuangan sebagai dasar penetapan kebijakan yang lebih baik dalam upaya mencapai tujuan perusahaan.

Bermula dari latar belakang di atas maka penulis berharap penelitiaan ini memberikan manfaat yang sebesar-besarnya. Maka penulis tertarik mengambil judul “ANALISIS RASIO LAPORAN KEUANGAN SEBAGAI TOLAK UKUR KINERJA KEUANGAN”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka masalah dalam penelitian ini yaitu “Bagaimanakah kinerja keuangan PT. Bhanda Ghara Reksa (BGR) Cab. Makassar dilihat dari rasio keuangan periode tahun 2013- 2015.

C. Tujuan Penelitian

Berdasarkan rumusan masalah maka penelitian ini bertujuan untuk mengetahui kinerja keuangan PT. Bhanda Ghara Reksa (BGR) Cab. Makassar dilihat dari rasio keuangan periode 2013-2015.

D. Manfaat Penelitian 1. Bagi Akademik

Penelitian merupakan syarat yang wajib bagi penulis dalam menyelesaikan studi, maka penulis mengadakan penelitian ini dan hasilnya diharapkan mampu memberikan informasi yang bermanfaat untuk melakukan penelitian lebih lanjut dalam bidang manajemen.

2. Bagi Perusahaan

Penelitian ini dapat dijadikan sumbangan pemikiran atau study banding bagi mahasiswa atau pihak yang melakukan penelitian yang sejenis. Di samping itu, guna meningkatkan keterampilan. Memperluas wawasan yang akan membentuk mental mahasiswa sebagai bekal memasuki lapangan kerja.

3. Bagi Peneliti

Sebagai salah satu syarat untuk mendapatkan gelar sarjana pada Fakultas Ekonomi dan Bisnis, serta menambah pengetahuan dan pengalaman penulis agar dapat mengembangkan ilmu yang diperoleh selama mengikuti perkuliahan di Fakultas Ekonomi dan Bisnis Jurusan Manajemen Universitas Muhammadiyah Makassar, selain itu penulis dapat membandingkan antara teori dan praktek yang terjadi di lapangan.

BAB II

TINJAUAN PUSTAKA

A. Penelitian Terdahulu

Penelitian Andra Kusumadiyanto (2006) dengan judul Analisis laporan keuangan untuk menilai kinerja perusahaan pada kelompok industri rokok, memaparkan bahwa kinerja keuangan perusahaan dapat dilihat dari laporan keuangan dan selanjutnya dari kinerja tersebut dapat ditentukan tingkat kesehatan keuangan perusahaan yaitu dengan cara melakukan analisis atau interpretasi terhadap laporan keuangan.

Simpulan yang didapat dari hasil penelitian ini menunjukkan bahwa dari perbandingan rasio laba operasi bersih terhadap penjualan antar perusahaan industri rokok pada tahun 2004 semua perusahaan mengalami penurunan. Namun dari semua perusahaan, PT. Bentoel Investama memppunyai kinerja yang lebih baik karena pada tahun 2005 PT. Bentoel Investama dapat meningkatkan rasio laba operasi bersih terhadap penjualan sebesar 1 %.

B. Analisis Laporan Keuangan 1. Pengertian Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009:1) laporan keuangan meliputi bagian dari proses laporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan perubahan posisi keuangan (yang dapat disajikan dalam

berbagai cara misalnya, sebagai laporan arus kas/laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Menurut Munawir (2007:2) Laporan keuangan adalah hasil dari proses akuntansi yang digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas perusahaan dengan pihak yang berkepentingan terhadap data atau aktivitas perusahaan.

Menurut Harahap (2007:105) Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.

2. Jenis Laporan Keungan

Jenis Laporan Keuangan yang lengkap biasanya akan meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, catatan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keungan termasuk juga skedul dan informasi tambahan yang berkaitan dengan laporan keuangan. Laporan keuangan terdiri dari:

a. Neraca

Neraca adalah laporan keungan yang memberikan informasi mengenai posisi keuangan perusahaan pada saat tertentu. Neraca mempunyai tiga unsur laporan keuangan yaitu aktiva, kewajiban dan ekuitas.

Menurut Dwi Prastowo dan Rifka Juliaty (2002:17), masing- masing unsur tersebut dapat dapat di subklasifikasikan sebagai berikut:

1) Aktiva

Aktiva merupakan sumber daya yang dikuasai perusahaan dapat disubklasifikasikan lebih jauh menjadi lima sub-klasifikasi aktiva, yaitu:

a) Aktiva lancar

Aktiva lancar yaitu Aktiva yang manfaat ekonominya diharapkan akan diperoleh dalam waktu satu tahun atau kurang (atau siklus operasi normal), misalnya kas, surat berharga, persediaan, piutang, dan persekot biaya.

b) Investasi jangka panjang

Investasi jangka panjang yaitu penanaman modal yang biasanya dilakukan dengan tujuan untuk memperoleh penghasilan tetap atau untuk menguasai perusahaan lain dan jangka waktunya lebih dari satu tahun, misalnya investasi saham, dan investasi obligasi.

c) Aktiva Tetap

Aktiva tetap yaitu aktiva yang memiliki substansi (wujud) fisik, digunakan dalam operasi normal perusahaan (tidak dimaksukan untuk dijual) dan memberikan manfaat ekonomi lebih dari satu tahun.

Termasuk dalam sub-klasifikasi aktiva ini antara lain tanah gedung, kendaraan, dan mesin serta peralatan.

d) Aktiva tidak berwujud

Aktiva tidak berwujud yaitu Aktiva yang tidak mempunyai substansi fisik dan biasanya berupa hak atau hak istimewa yang memberikan manfaat ekonomi bagi perusahaan untuk jangka waktu lebih dari satu

tahun. Termasuk dalam sub-klasifikasi aktiva ini misalnya patent, goodwill, royalty, copyright, trade name, franchise dan licensi.

e) Aktiva lain-lain

Aktiva lain-lain yaitu aktiva yang tidak dapat dimasukkan kedalam salah satu dari empat sub-klasifikasi aktiva tersebut, misalnya beban ditangguhkan piutang, piutang kepada direksi, deposito, pinjaman karyawan.

2) Kewajiban (Hutang)

Kewajiban yang merupakan utang perusahaan masa kini dapat disub- klasifikasi lebih lanjut menjadi tiga sub-klasifikasi , yaitu:

a) Kewajiban Lancar

Kewajiban lancar yaitu kewajiban yang penyelesaiannya diharapkan akan mengakibatkan arus keluar dari sumber daya perusahaan (yang memiliki manfaat ekonomi) dalam waktu jangka satu tahun atau kurang. Termasuk dalam kategori kewajiban ini misalnya utang dagang, utang wesel, utang gaji dan upah, utang pajak, dan utang biaya atau beban lainnya yang belum dibayar.

b) Kewajiban Jangka Panjang

Kewajiban jangka panjang yaitu kewajiban yang penyelesaiannya diharapkan akan mengakibatkan arus keluar dari sumber daya perusahaan (yang mewakili manfaat ekonomi) dalam jangka waktu lebih dari satu tahun. Termasuk dalam kategori kewajiban ini

misalnya utang obligasi, utang hipotik dan utang bank atau kredit investasi.

c) Kewajiban Lain-lain

Kewajiban lain-lain yaitu kewajiban yang tidak dapat dikategorikan kedalam salah satu sub-klasifikasi tersebut, misalnya utang kepada para pemegang saham.

3) Ekuitas (modal)

Ekuitas merupakan bagian hak pemilik dalam perusahaan yang merupakan selisih antara aktiva dan kewajiban yang ada. Unsur Ekuitas ini dapat di sub-klasifikasikan lebih jauh menjadi dua sub-klasifikasi, yaitu:

a) Ekuitas yang berasal dari setoran para pemilik Mislanya modal saham.

b) Ekuitas yang berasal dari hasil operasi

Yaitu laba yang tidak dibagikan kepada para pemilik, mislanya dalam bentuk deviden (ditahan).

b. Laporan Laba Rugi

Menurut Dwi Prastowo dan Rifka Juliaty (2002:20) untuk dapat menggambarkan informasi mengenai potensi perusahaan dalam menghasilkan laba selama periode tertentu (kinerja) laporan laba rugi mempunyai dua unsur yaitu:

1. Penghasilan (income)

Yang diartikan kenaikan manfaat ekonomi dalam bentuk pemasukan atau penongkatan aktiva atau penurunan kewajiban (yang menyebabkan kenaikan ekuitas selain yang berasal dari kontribusi pemilik) perusahaan selama periode tertentu dapat diklasifikasikan sebagai berikut:

a) Pendapatan (reveues)

Yaitu penghasilan yang timbul dalam pelaksanaan aktivitas yang biasa dan yang dikenal dengan sebutan yang berbeda, misalnya penjualan barang dagang, penghasilan jasa (fees), pendapatan bunga, pendapatan dividen, royalities dan sewa.

b) Keuntungan

Yaitu pos lain yang memenuhi definisi yang mungkin timbul atau tidak timbul dalam pelaksanaan aktivitas perusahaan yang rutin misalnya pos yang timbul dalam pengalihan aktiva lancar, revaluasi sekuritas, kenaikan jumlah aktiva jangka panjang.

2. Beban (expense)

Yaitu penurunan manfaat ekonomi dalam bentuk arus keluar, penurunan aktiva, atau kewajiban (yang menyebabkan penurunan ekonomis yang tidak menyangkut pembagian kepada pemilik) perusahaan selama periode tertentu dapat di sub-klasifikasikan sebagai berikut:

1) Beban

Yang timbul dalam pelaksanaan aktivitas perusahaan yang biasa (berbentuk arus keluar atau berkurangnya aktiva seperti kas persediaan, aktiva tetap), yang meliputi misalnya harga pokok penjualan, gaji an upah penyusutan.

2) Kerugian

Yang mencerminkan pos lain yang memenuhi definisi beban yang timbul atau tidak timbul dari aktivitas perusahaan yang jarang terjadi, misalnya rugi karena bencana kebakaran, banjir atau pelepasan aktiva tidak lancar.

c. Laporan Perubahan Ekuitas

Merupakan suatu perubahan laporan atau mutasi laba yang ditahan yang merupakan bagian dari pemilik perusahaan untuk suatu periode tertentu. Dalam laporan laba ditahan ditunjukkan laba tidak dibagi awal periode, ditambah laba yang tercantum pada laporan laba-rugi dan dikurangi dengan dividen yang di umumkan selama periode tertentu.

d. Laporan Arus Kas

Laporan arus kas melaporkan arus kas masuk dan keluar dalam perusahaan pada suatu periode tertentu. Laporan arus kas ini menyediakan informasi yang berguna untuk mengetahui kemampuan perusahaan dalam menggunakan kasnya sehingga menghasilkan masukan berupa kas pula. Laporan arus kas terdiri dari tiga bagian, yaitu:

1) Arus kas dari aktivitas operasi 2) Arus kas dari aktivitas investasi 3) Arus kas dari aktivitas keuangan

3. Sifat Laporan Keuangan

Laporan keuangan dipersiapakan atau dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan (Progres Report) secara periodik yang dilakukan pihak managament yang bersangkutan. Jadi laporan keuangan adalah bersifat historis seta menyeluruh dan sebagai suatu progress report laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara :

a. Fakta yang telah dicatat

Berarti bahwa laporan keuangan ini dibuat atas dasar fakta dari catatan akuntansi, seperti jumlah uang kas yang tersedia dalam perusahaan maupun yang disimpan di Bank, jumlah piutang, persediaan barang dagang, hutang maupun aktiva tetap yang dimiliki perusahaan.

b. Prinsip-prinsip dan kebiasaan di dalam akuntansi

Berarti data yang dicatat itu didasarkan pada prosedur maupun anggapan- anggapan tertentu yang merupakan prinsip-prinsip akuntansi yang lazim (General Accepted Accounting Principles), hal ini dilakukan dengan tujuan memudahkan pencatatan atau keseragaman. Misalnya cara mengalokasikan biaya untuk persediaan alat tulis-menulis, apakah harus dinilai menurut harga belinya atau menurut nilai pasar pada tanggal

penyusunan laporan keuangan ? Menurut laporan yang konvensionil pos semacam ini dinilai menurut harga belinya.

c. Pendapat pribadi

Berarti bahwa, walaupaun pencatatan transaksi telah diatur oleh konvensi atau dalil-dalil dasar yang sudah ditetapkan yang sudah menjadi standart praktek pembukuan, namun penggunaaan dari konvensi-konvensi dan dalil dasar tersebut tergantung dari pada akuntan atau management perusahaan yang bersangkutan. Pendapat ini tergantug kepada kemampuan atau intergritas pembuatnya yang dikombinasikan dengan fakta yang tercatat dan kebiasaan serta dalil-dalil dasar akuntansi yang telah disetujui akan digunakan didalam beberapa hal. Misalnya cara-cara atau metode untuk menaksir piutang yang tidak akan dapat ditagih, dan penentuan beban penyusutan serta penentuan umur dari suatu aktiva tetap akan sangat tergantung pada pendapat pribadi managemen-nya dan berdasar pengalaman masa lalu. Juga misalnya dalam menentukan nilai pesediaan.

4. Pemakai Laporan Keuangan

Analisis laporan keuangan dapat dipandang sebagai suatu seni dan ilmu dalam memeriksa komponen-komponen ungkapan moneter perusahaan, yang disebut sebagai laporan keuangan. Orang-orang membentuk pendapat tentang hal-hal yang dilakukan dimasa lalu, masa kini, dan masa datang suatu perusahaan berdasarkan analisis yang mereka

lakukan. Kepercayaan yang diperoleh ini yang akan menjadi dasar pedoman tindakan di perusahaan.

Terdapat enam kelompok pemakai laporan keuangan yaitu inverstor pasar modal, pemberi kredit, manajer perusahaan, auditor eksternal dan internal, regulator, dan pegawai perusahaan, yaitu:

a. Investor pasar modal

Orang-orang yang berinvestasi di pasar modal adalah orang yang berani menanggung resiko. Sebagai pemilik perusahaan, kekayaan mereka bertambah seiring dengan semakin bertambahnya kekayaan perusahaan, dan berkurang ketika kekayaan perusahaan berkurang. Sebagai pemegang saham, investor pasar modal yang berinvestasi pada ekuitas yang dimiliki perusahaan akan mendapatkan hak residual atas aktiva milik perusahaan, mereka mendapatkan pengembalian (disebut juga sebagai return) atas investasi yang mereka lakukan hanya jika hak pemegang kepentingan lainnya telah terpenuhi.

b. Pemberi Kredit

Para kreditor menganalisis laporan keuangan untuk menetapkan profitabilitas atas pembayaran pokok maupun bunga pinjaman yang telah diberikan. Mereka memberikan pinjaman baik dalam jangkan pendek maupun jangka panjang. Kreditor yang memberikan pinjaman jangka pendek umumnya mendanai operasi perusahaan pada tahun berjalan.

Sebagai contoh, suatu perusahaan manufaktur yang melakukan transaksi perdagangan dengan seorang pedagang, menetapkan kepastian

pembayaran kembali sebelum menjual barang secara kredit kepada pengecer. Sebagian besar pemasok mengetahui para pelanggannya, sebagai konsekuensinya, mereka membutuhkan suatu analisis laporan keuangan sederhana untuk kesepakatan kredit dagang jangka pendek.

Kreditor jangka panjang mendanai proyek-proyek besar, seperti pembuatan konstruksi bangunan dan pengadaan permesinan. Para pemberi pinjaman menyisihkan berbagai sumber daya yang dimiliki untuk menganalisis laporan keuangan para pemohon pinjaman.

c. Manajer Perusahaan

Para manajer adalah profesional bisnis yang mengoperasikan perusahaan untuk kepentingan pemilik. Sebagai pihak yang bekerja dalam suatu perusahaan, tugas mereka adalah memaksimalkan harga saham perusahaan melalui penggunaan produktif aktiva yang dimiliki perusahaan. Para manajer menggunakan informasi laporan keuangan untuk mengendalikan dan merencanakan kegiatan perusahaan. Informasi laporan keuangan membantu mereka menyusun strategi bisnis, penawaran produk, dan inisiatif pemasaran.

d. Auditor Internal dan Eksternal

Internal auditor mengetahui operasi perusahaan, dan eksternal auditor memberikan pendapat tentang kewajaran laporan keuangan suatu entitas.

Auditor-auditor dipekerjakan oleh suatu entitas memberikan keyakinan kepatuhan dengan kebijakan perusahaan, mengukur kinerja dan memberi rekomendasi perbaikan operasi. Akuntan Independen yang bersertifikasi

akuntan publik memberikan opini tentang kewajaran laporan keuangan perusahaan. Kedua kelompok auditor tersebut menganalisis laporan keuangan dalam rangka melakukan tugas audit mereka.

e. Regulator

Berbagai lembaga pemerintahan menganalisis laporan keuangan sebagai bagian tugas regulatori mereka. Salah satunya Badan Pengawas Pasar Modal (BAPEPAM), mengatur pasar modal di Indonesia. Badan ini berkewajiban untuk memperoleh keyakinan investor dan kreditor mendapatkan ungkapan tentang aktifitas perusahaan secara penuh dan wajar.

f. Pegawai Perusahaan

Sebagai salah satu pemakai kelompok laporan keuangan, pegawai menganalisis manfaat dari keakuratan dan kebenaran atas kinerja yang dihasilkan perusahaan. Walaupun kandungan dan prosedur spesifikasi yang digunakan berbeda-beda antar analis, mereka semua menggunakan data yang diungkapkan secara publik dalam rangka membuat keputusan- keputusan yang lebih baik. Penyajian gambaran kinerja perusahaan yang benar dan wajar adalah tujuan pelaporan keuangan, membuat gambaran yang disajikan tersebut masuk akal adalah pekerjaan analisis laporan keuangan.

5. Tujuan Laporan Keuangan

Tujuan umum laporan keuangan menurut PAI terdiri dari lima tujuan, masing-masing adalah sebagai berikut:

a. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

b. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva neto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

c. Untuk memberikan informasi keuangan yang membantu para pemakai laporan di dalam menaksir potensi perusahaan dalam menghasilkan laba.

d. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan investasi.

e. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

C. Analisis Rasio Keuangan

1. Pengertian Analisis Rasio Keuangan

Menurut Harahap (2009:297), rasio keuangan merupakan angka yang diperoleh dari hasil perbandingan dari satu akun laporan keuangan dengan akun lainnya yang mempunyai hubungan yang relevan dan signifikan.

Menurut Simamora (2002:357), analisis rasio merupakan cara penting untuk menyatakan hubungan-hubungan yang bermakna diantara komponen- komponen dari laporan-laporan keuangan. Rasio menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah lain, dan dengan menggunakan alat analisis berupa rasio yang akan menjelaskan atau menggambarkan kepada penganalisa baik atau buruknya keadaan posisi keuangan suatu perusahaan.

Menurut Margaretha (2004:22), penganalisaan rasio keuangan ada beberapa cara, di antaranya :

a. Analisis horisontal/trend analysis, yaitu membandingkan rasio-rasio keuangan perusahaan dari tahun-tahun yang lalu dengan tujuan agar dapat dilihat trend dari rasio-rasio perusahaan selama kurun waktu tertentu.

b. Analisis vertikal, yaitu membandingkan data rasio keuangan perusahaan dengan rasio semacam dari perusahaan lain yang sejenis atau standar industri untuk waktu yang sama.

Menurut Riyanto (2010:330), apabila dilihat dari sumber darimana rasio ini dibuat, maka dapat digolongkan dalam 3 (tiga) golongan, yaitu:

a. Rasio neraca (Balance Sheet Ratios), yang digolongkan dalam katagori ini adalah semua data yag diambil dari atau bersumber dari neraca.

b. Rasio-rasio laporan laba-rugi (Income Statement Ratios), yang tergolong dalam katagori ini adalah semua data yang diambil dari laba-rugi.

c. Rasio-rasio antar laporan (Interstatement Ratios), yang tergolong dalam katagori ini adalah semua data yang diambil dari neraca dan laporan laba- rugi.

Rasio keuangan dapat digunakan untuk mengevaluasi kondisi keuangan perusahaan dan kinerjanya. Dengan membandingkan rasio keuangan perusahaan dari tahun ke tahun dapat dipelajari komposisi perubahan dan dapat ditentukan apakah terdapat kenaikan atau penurunan kondisi dan kinerja perusahaan selama waktu tersebut. Selain itu, dengan membandingkan rasio keuangan terhadap perusahaan lainnya yang sejenis atau terhadap rata-rata industri dapat membantu mengidentifikasi adanya penyimpangan.

2. Kegunaan Rasio Keuangan

Analisis rasio keuangan pada umumnya digunakan oleh tiga kelompok utama pemakai laporan keuangan yaitu manajer perusahaan,analis kredit, dan analis saham. Kegunaan rasio keuangan bagi ketiga kelompok utama tersebut menurut Brigham dan Houston (2006 : 119) adalah sebagai berikut:

a. Manajer, yang menerapkan rasio untuk membantu menganalisis, mengendalikan, dan kemudian meningkatkan operasi perusahaan.

a. Analis kredit, termasuk petugas pinjaman bank dan analis peringkat obligasi, yang menganalisis rasio-rasio untuk membantu memutuskan kemampuan perusahaan untuk membayar utang-utangnya, dan

b. Analis saham, yang tertarik pada efisiensi, risiko, dan prospek pertumbuhan perusahaan.

3. Keunggulan dan Keterbatasan Analisis Rasio Keuangan

Analisis rasio keuangan merupakan analisis yang paling sering dilakukan untuk menilai kondisi keuangan dan kinerja perusahaan dibandingkan alat analisis keuangan lainnya. Analisis rasio keuangan memiliki beberapa keunggulan sebagai alat analisis sebagaimana yang dikemukakan oleh Harahap (2006 : 298).

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

b. Rasio merupakan pengganti yang sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Rasio mengetahui posisi perusahaan di tengah industri lain.

d. Rasio sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (z-score).

e. Rasio menstandarisir size perusahaan.

f. Dengan rasio lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

g. Dengan rasio lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

Sebagai alat analisis keuangan, analisis rasio keuangan juga memiliki keterbatasan atau kelemahan. Menurut Syahyunan (2004:82-83) ada beberapa keterbatasan atau kelemahan analisis rasio keuangan antara lain:

a. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha.

b. Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda, misalnya perbedaan metode penyusutan atau metode penilaian persediaan.

c. Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda bahkan bisa merupakan hasil manipulasi.

d. Informasi rata-rata industri adalah data umum dan hanya merupakan hasil manipulasi.

Keterbatasan utama dalam analisis rasio keuangan adalah sulit membandingkan hasil perhitungan rasio keuangan suatu perusahaan dengan rata-rata industri. Sebagaimana yang dikemukakan oleh Kieso, Weygandt, dan Warfield (2002:495) Kritik terbesar atas analisis rasio ada lah sulitnya mencapai komparabilitas (comparability) yang tinggi di antara perusahaan- perusahaan dalam industri tertentu.Untuk mencapai komparabilitas di antara perusahaan-perusahaan mengharuskan analis untuk (1) mengidentifikasi perbedaan mendasar yang terdapat dalam prinsip dan prosedur akuntansi yang digunakan dan (2) menyesuaikan saldo untuk mencapai komparabilitas.

4. Jenis-jenis Rasio Keuangan a. Rasio Likuiditas

Menurut Harahap (2009:301), rasio likuiditas merupakan rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Untuk dapat memenuhi kewajibannya yang sewaktu-waktu ini, maka perusahaan harus mempunyai alat-alat untuk membayar yang berupa aset-aset lancar yang jumlahnya harus jauh lebih besar dari pada kewajiban-kewajiban yang harus segera dibayar berupa kewajiban- kewajiban lancar. Mengenai rasio-rasio likuiditas sebagaimana yang diutarakan, menurut Riyanto (2010: 332), dapat dilihat pada uraian sebagai berikut :

1) Rasio Lancar (Current Ratio)

Rasio ini merupakan perbandingan antara aset lancar dengan kewajiban lancar. Rumus yang digunakan adalah sebagai berikut:

Aktiva Lancar

Rasio Lancar (Current Ratio) = --- x 100%

Hutang Lancar

Rasio ini merupakan cara untuk mengukur kesanggupan suatu perusahaan untuk memenuhi kewajiban-kewajibannya, dengan pedoman 2:1 atau 200% ini adalah rasio minimum yang akan dipertahankan oleh suatu perusahaan. Menurut Fahmi (2011:61), kondisi perusahaan yang memiliki current ratio yang baik adalah dianggap sebagai perusahaan yang baik dan bagus, namun jika current ratio terlalu tinggi juga dianggap tidak baik karena dapat

mengindikasikan adanya masalah seperti jumlah persediaan yang relatif tinggi dibandingkan taksiran tingkat penjualan sehingga tingkat perputaran persediaan rendah dan menunjukkan adanya over investment dalam persediaan tersebut atau adanya saldo piutang yang besar yang tak tertagih.

2) Rasio Cepat (Quick Ratio)

Rasio ini merupakan perbandingan antara aset lancar dikurangi persediaan dengan kewajiban lancar. Rumus yang digunakan adalah sebagai berikut:

Aset Lancar - Persediaan

Quick Ratio = --- x 100%

Hutang Lancar

Rasio ini merupakan ukuran kemampuan perusahaan dalam memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan persediaan, karena persediaan memerlukan waktu yang relatif lama untuk direalisir menjadi uang kas, walaupun kenyataannya mungkin persediaannya lebih likuid dari pada piutang. Menurut Fahmi (2011:62), apabila menggunakan rasio ini maka dapat dikatakan bahwa jika suatu perusahaan mempunyai nilai quick ratio sebesar kurang dari 100% atau 1:1, hal ini dianggap kurang baik tingkat likuiditasnya.

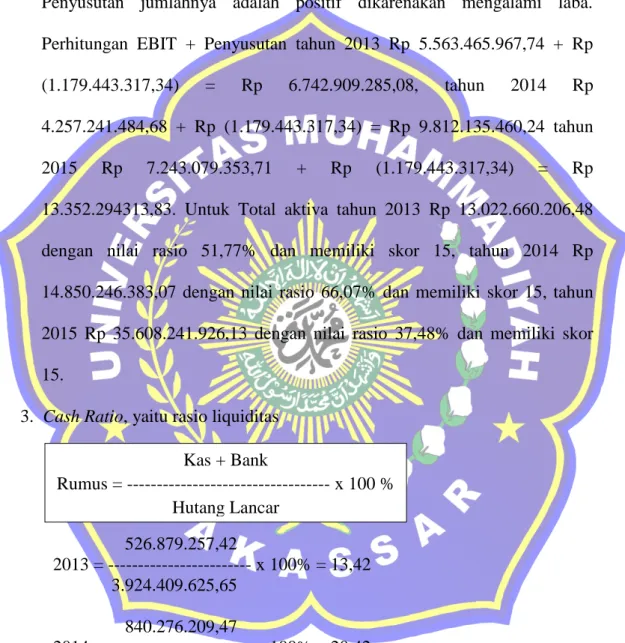

3) Rasio Kas (Cash Ratio)

Rasio Kas atau cash ratio adalah rasio yang digunakan untuk menunjukkan porsi kas yang dapat menutupi hutang lancar. Adapun rumus dari cash ratio adalah :

Kas + Bank

Cash Ratio = --- x 100%

Hutang Lancar

b. Rasio Solvabilitas

Rasio yang digunakan untuk menggambarkan kemampuan suatu perusahaan dalam memenuhi kewajiban jangka panjangnya. Ada dua rasio yang digunakan untuk mengukur rasio solvabilitas menurut (Abdullah, 2006:45-47) yaitu:

1) Rasio Hutang (Total Debt Ratio)

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menjamin hutang-hutangnya dengan sejumlah aktiva yang dimiliki.

Semakin tinggi debt ratio semakin besar jumlah modal pinjaman yang digunakan didalam menghasilkan keuntungan bagi perusahaan (Syamsuddin, 2007:54). Menurut Kretato (2007:56) rata-rata industri untuk rasio ini yang baik adalah 33%. Adapun rumus dari Total debt Ratio adalah sebagai berikut:

Total Hutang

Total Debt Ratio = --- x 100%

Total Aktiva

2) Rasio Hutang Terhadap Modal (Total Debt To Equity Ratio)

Rasio ini mengukur seberapa jauh perusahaan dibelanjai oleh pihak kreditur. Semakin tinggi rasio ini berarti semakin besar dana yang diambil dari luar. Rumusnya adalah:

Total Hutang

Total Debt To Equity Ratio = --- x 100%

Modal Sendiri

c. Rasio Aktivitas

Menurut Harahap (2009:308), rasio aktivitas menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian, dan kegiatan lainnya. Rasio ini dinyatakan sebagai perbandingan penjualan dengan berbagai elemen aset.

Elemen aset sebagai pengguna dana seharusnya bisa dikendalikan agar bisa dimanfaatkan secara optimal. Semakin efektif dalam memanfaatkan dana semakin cepat perputaran dana tersebut, karena rasio aktivitas umunya diukur dari perputaran masing-masing elemen aset. Mengenai rasio-rasio aktivitas sebagaimana yang diutarakan, menurut Riyanto (2010: 334), dapat dilihat pada uraian sebagai berikut:

1) Rasio Perputaran Persediaan (Inventory Turn Over)

Rasio ini merupakan perbandingan antara harga pokok penjualan dengan rata-rata persediaan. Rumus yang digunakan adalah sebagai berikut :

Total Persediaan

Inventory Turn over = --- x 365 Hari Total Pendapatan Usaha

Rasio ini menunjukkan berapa cepat perputaran persediaan dalam siklus persediaan normal. Menurut Harahap (2009:308), semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat.

2) Rasio Perputaran Total Aset (Total Asset Turnover)

Rasio ini merupakan perbandingan antara penjualan dengan total aset.

Rumus yang digunakan adalah sebagai berikut:

Total Pendapatan

Total Asset Turn over = --- x 100 % Total Aktiva

Rasio ini merupakan rasio yang mengukur kemampuan perusahaan menghasilkan penjualan berdasarkan aset yang dimiliki perusahaan.

Menurut Harahap (2009:309), semakin besar rasio ini semakin baik karena perusahaan tersebut dianggap efektif dalam mengelola asetnya.

d. Rasio Profitabilitas

Menurut Abdullah (2006:49-55), Rasio profitabilitas dipergunakan berhubungan dengan penilaian terhadap kinerja keuangan dalam menghasilkan laba. Adapun rasio yang dipergunakan adalah sebagai berikut :

1) Margin Laba Kotor (Gross Profit Margin)

Rasio ini digunakan untuk mengukur berapa besar laba kotor yang dihasilkan dibandingkan dengan total nilai penjualan bersih perusahaan. Adapun rumus dari Gross Profit Margin adalah :

Laba Kotor

Gross Profit Margin = --- x 100%

Penjualan

2) Margin Laba Bersih (Net Profit Margin)

Rasio laba bersih digunakan untuk mengukur besarnya laba bersih yang dicapai dari sejumlah penjualan tertentu. Adapun rumus dari Net Profit Margin adalah sebagai berikut:

Laba bersih

Net Profit Margin = --- x 100%

Penjualan 3) Return On Investmen (ROI)

Rasio ini sering disebut Return On total Asset dipergunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan penggunaan keseluruhan aktiva perusahaan yang dimiliki.

Adapun rumus Return On Investment adalah sebagai berikut:

EBIT + Penyusutan

Return On Investment = --- x 100%

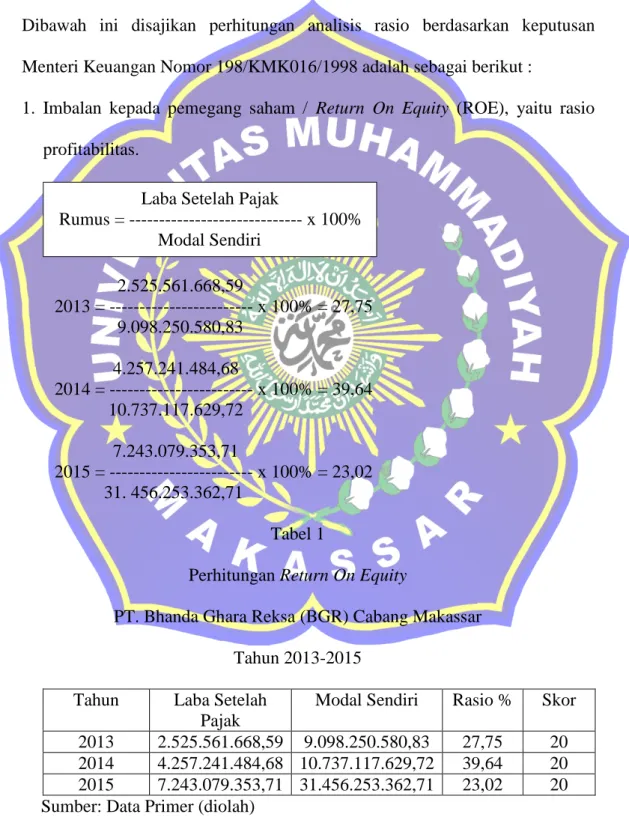

Total Aktiva 4) Return On Equity (ROE)

Merupakan rasio pengukuran terhadap penghasilan yang dicapai bagi pemilik perusahaan (baik pemegang saham biasa maupun saham preferend) atas modal yang diinvestasikan pada perusahaan. Adapun rumus dari Return On Equity adalah sebagai berikut:

Laba Setelah Pajak

Return On Equity = --- x 100%

Modal Sendiri

D. Tolak Ukur Kinerja Keuangan 1. Pengertian Kinerja

Kinerja berasal dari kata performance. Performance dapat diartikan sebagai hasil kerja dan prestasi kerja. Kinerja merupakan hasil pekerjaan yang mempunyai hubungan kuat dengan tujuan strategis, organisasi, kepuasan konsumen, dan memberikan kontribusi kepada ekonomi. Maka tolak ukur kinerja atau ukuran kinerja adalah suatu ukuran untuk mengetahui seberapa jauh pekerjaan itu dilaksanakan dengan baik.

Kinerja Keuangan merupakan suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

Dari sudut organisasi ada dua faktor yang mempengaruhi pelaksanaan kinerja, yaitu :

a. Faktor internal

Meliputi, Sumber daya pendukung organisasi, hubungan individu dan interaksi organisasi, kebiasaan dan latar belakang individu, kompetensi pekerjaan.

b. Faktor eksternal

Meliputi, Kondisi makro ekonomi(inflasi, fluktasi mata uang), budaya dimana organisasi berada, tingkat persaingan bisnis.

2. Tujuan Pengukuran Kinerja

Tujuan pengukuran kinerja keuangan penting untuk diketahui karena pengukuran yang dilakukan dapat mempengaruhi perilaku

pengambilan keputusan dalam perusahaan. Pengukuran kinerja keuangan suatu perusahaan tergantung pada sudut pandang yang diambil dan tujuan analisis.

Ada empat tujuan dilaksanakannya pengukuran kinerja keuangan perusahaan (Munawir (2004:31) yakni untuk:

a. Mengetahui tingkat liquiditas, yaitu kemampuan perusahaan dalam memenuhi kewajiban keuangan yang harus segera diselesaikan pada saat ditagih.

b. Mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut diliquidasi, kewajiban keuangan yang dimaksud mencakup keuangan jangka pendek maupun jangka panjang.

c. Mengetahui tingkat proitabilitas atau rentabilitas, yaitu kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dengan menggunakan aktiva atau modal secara produktif.

d. Mengetahui tingkat stabilitas, yaitu kemampuan perusahaan dalam menjalankan dan mempertahankan usahanya sehingga tetap stabil.

Kemampuan yang dimaksud diukur dari kemampuan perusahaan membayar pokok hutang dan beban bunga tepat pada waktunya.

3. Manfaat Pengukuran Kinerja

Adapun manfaat dari penilaian kinerja adalah sebagai berikut:

a. Untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam suatu periode tertentu yang mencerminkan tingkat keberhasilan pelaksanaan kegiatannya.

b. Selain digunakan untuk melihat kinerja organisasi secara keseluruhan, maka pengukuran kinerja juga dapat digunakan untuk menilai kontribusi suatu bagian dalam pencapaian tujuan perusahaan secara keseluruhan.

c. Dapat digunakan sebagai dasar penentuan strategi perusahaan untuk masa yang akan datang.

4. Sistem Pegukuran Kinerja

Untuk mengukur kinerja, dapat digunakan beberapa ukuran kinerja.

Beberapa ukuran kinerja yang meliputi; kuantitas kerja, kualitas kerja, pengetahuan tentang pekerjaan, kemampuan mengemukakan pendapat, pengambilan keputusan, perencanaan kerja dan daerah organisasi kerja.

Ukuran prestasi yang lebih disederhana terdapat tiga kreteria untuk mengukur kinerja, pertama; kuantitas kerja, yaitu jumlah yang harus dikerjakan, kedua, kualitas kerja, yaitu mutu yang dihasilkan, dan ketiga, ketepatan waktu, yaitu kesesuaiannya dengan waktu yang telah ditetapkan.

Menurut Cascio (2003:336-337), kriteria sistem pengukuran kinerja adalah sebagai berikut:

a. Relevan (relevance). Relevan mempunyai makna (1) terdapat kaitan yang erat antara standar untuk pelerjaan tertentu dengan tujuan organisasi, dan (2) terdapat keterkaitan yang jelas antara elemen-elemen

kritis suatu pekerjaan yang telah diidentifikasi melalui analisis jabatan dengan dimensi-dimensi yang akan dinilai dalam form penilaian.

b. Sensitivitas (sensitivity). Sensitivitas berarti adanya kemampuan sistem penilaian kinerja dalam membedakan pegawai yang efektif dan pegawai yang tidak efektif.

c. Reliabilitas (reliability). Reliabilitas dalam konteks ini berarti konsistensi penilaian. Dengan kata lain sekalipun instrumen tersebut digunakan oleh dua orang yang berbeda dalam menilai seorang pegawai, hasil penilaiannya akan cenderung sama.

d. Akseptabilitas (acceptability). Akseptabilitas berarti bahwa pengukuran kinerja yang dirancang dapat diterima oleh pihak-pihak yang menggunakannya.

e. Praktis (practicality). Praktis berarti bahwa instrumen penilaian yang disepakati mudah dimenegerti oleh pihak-pihak yang terkait dalam proses penilaian tersebut.

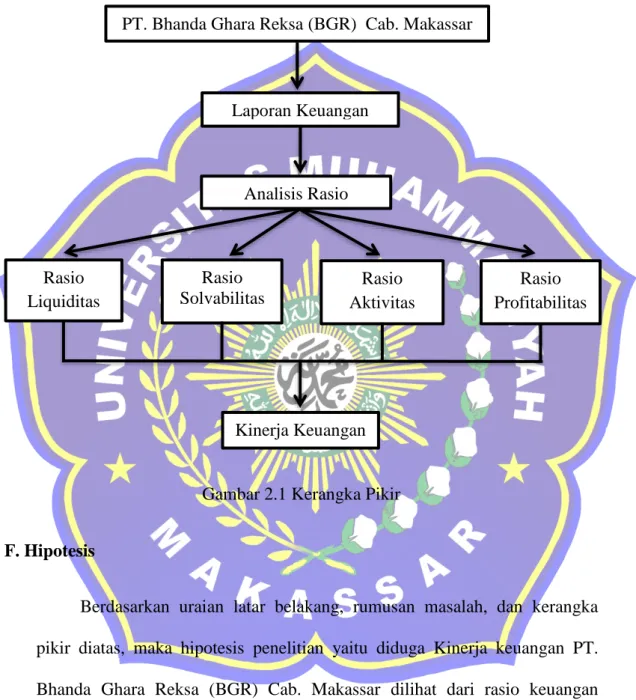

E. Kerangka Pikir

Berikut ini merupakan kerangka pemikiran dari penelitian ini.

Gambar 2.1 Kerangka Pikir

F. Hipotesis

Berdasarkan uraian latar belakang, rumusan masalah, dan kerangka pikir diatas, maka hipotesis penelitian yaitu diduga Kinerja keuangan PT.

Bhanda Ghara Reksa (BGR) Cab. Makassar dilihat dari rasio keuangan periode 2013-2015 dikatakan baik.

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

PT. Bhanda Ghara Reksa (BGR) Cab. Makassar

Laporan Keuangan

Analisis Rasio

Kinerja Keuangan Rasio

Liquiditas

Rasio Solvabilitas

Rasio Profitabilitas Rasio

Aktivitas

Adapun lokasi penelitian adalah PT. Bhanda Ghara Reksa (BGR) Cabang Makassar yang bergerak dibidang Jasa Logistik di Jl. Hertasning Komp. Palm Mas No. 7 Makassar. Waktu penelitian yang digunakan kurang lebih dua bulan lamanya yang dimulai pada bulan Februari sampai bulan April 2016.

B. Metode Pengumpulan Data

Adapun metode yang dilakukan dalam pengumpulan data yaitu : 1. Penelitian Keperpustakaan (Library Research)

Penelitian kepustakaan dengan mempelajari literatur dan tulisan-tulisan yang berhubungan dengan objek penelitian yang dipilih.

2. Penelitian Lapangan (Flied Research)

Yaitu cara pengumpulan data dengan mengadakan pengamatan terhadap dokumen-dokumen pada perusahaan untuk kemudian dipelajari, diolah dan dianalisis, langkah yang dilakukan yaitu dengan cara observasi dan melakukan wawancara kepada pihak perusahan yang terkait dan meminta data yang diperlukan.

C. Jenis Data dan Sumber Data 1. Jenis Data

Dalam Penelitian ini, jenis data yang digunakan adalah Data kualitatif, yaitu data yang berasal dari dokumen-dokumen yang diperoleh dari

laporan tahunan perusahaan PT. Bhanda Ghara Reksa (BGR) Cabang Makassar.

2. Sumber Data

Dalam penelitian ini, Sumber data yang digunakan yaitu:

a. Data Primer, yaitu data yang diperoleh dari sumber asli yang masih memerlukan pengolahan lebih lanjut dan dikembangkan dengan pemahaman sendiri oleh penulis. Dalam hal ini, data primer yang digunakan penulis berupa data hasil wawancara dengan pihak perusahaan yang berwenang.

b. Data Sekunder, yaitu data yang diperoleh secara tidak langsung melalui media perantara. Dalam dokumen perusahaan dan yang ada relevasinya dengan penelitian ini yang meliputi data laporan keuangan selama lima tahun terakhir, sejarah singkat perusahaan, struktur organisasi PT.

Bhanda Ghara Reksa (BGR) Cabang Makassar, serta data lainnya yang dianggap berhungan dengan penelitian ini.

D. Metode Analisis Data

Analisa data ini dilakukan dengan menggunakan metode analisa kuantitatif yaitu mengumpulkan, mengolah, dan menginterprestasikan data yang diperoleh sehingga memberi keterangan yang benar dan lengkap untuk pemecahan masalah yang dihadapi PT. Bhanda Ghara Reksa (BGR) Cabang Makassar. Selanjutnya dilakukan analisis dengan menggunakan teknik analisis rasio keuangan, yaitu membandingkan rasio-rasio finansial perusahaan antara satu periode dengan periode lainnya.

Rasio keuangan tersebut adalah rasio liquiditas, rasio profitabilitas, rasio solvabilitas, dan rasio aktivitas.

Adapun rumus yang dapat digunakan yaitu sebagai berikut:

1. Rasio Liquiditas

- Rasio Lancar (Current Ratio) Aktiva Lancar

Current Ratio = --- x 100%

Hutang Lancar - Rasio Cepat (Quick Ratio)

Aktiva Lancar - Persediaan

Quick Ratio = --- x 100%

Hutang Lancar - Rasio Kas (Cash Ratio)

Kas + Bank

Cash Ratio = --- x 100 % Hutang Lancar

2. Rasio Solvabilitas

- Rasio Hutang (Total Debt Ratio) Total Hutang

Total Debt Ratio = --- x 100%

Total Aktiva

- Rasio Hutang Terhadap Modal (Total Debt To Equity Ratio) Total Hutang

Total Debt To Equity Ratio = --- x 100%

Modal Sendiri 3. Rasio Aktivitas

- Rasio Perputaran Persediaan (Inventory Turn Over) Total Persediaan

Inventory Turn over = --- x 365 Hari Total Pendapatan Usaha

- Rasio Perputaran Total Aset (Total Asset Turnover) Total Pendapatan

Total Asset Turn over = --- x 100 % Total Aktiva

4. Rasio Profitabilitas

- Margin Laba Kotor (Gross Profit Margin) Laba Kotor

Gross Profit Margin= --- x 100%

Penjualan - Margin Laba Bersih (Net Profit Margin) Laba bersih

Net Profit Margin = --- x 100%

Penjualan - Return On Investmen (ROI)

EBIT + Penyusutan

Return On Investment = --- x 100%

Total Aktiva - Return On Equity (ROE)

Laba Setelah Pajak

Return On Equity = --- x 100%

Total Modal E. Definisi Operasional

Agar penelitian ini dapat digunakan sesuai dengan yang diharapkan, maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah yang termuat dalam operasional variable penelitian.

Variabel Definisi Operasional

Liquiditas Menggambarkan kemampuan perusahaan memenuhi kewajiban jangka pendeknya.

Solvabilitas Menggambarkan kemampuan suatu perusahaan dalam memenuhi kewajiban jangka panjangnya.

Aktivitas Menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian, dan kegiatan lainnya.

Profitabilitas Dipergunakan berhubungan dengan penilaian terhadap kinerja keuangan dalam menghasilkan laba.

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Singkat

PT. Bhanda Ghara Reksa atau selanjutnya disebut BGR didirikan pada tanggal 11 April 1997 sebagai sebuah Badan Usaha Milik Negara (BUMN) yang bergerak dibidang jasa pergudangan. Sampai saai ini, 100% sahamnya masih dimiliki oleh Pemerintah Republik Indonesia melalui Kementerian Negara BUMN selaku pemegang saham. Gagasan didirikannya BGR berdasarkan adanya kebutuhan badan usaha yang dapat mengelola fasilitas pendukung sarana distribusi pupuk yang memadai berupa fasilitas gudang yang lokasinya menjangkau ke sentra-sentra pertanian. Pada saat itu, Pemerintah membangun gudang sebanyak 32 unit yaitu diJawa, Bali, Kalimantan Selatan melalui Departemen Perdagangan yang dimulai sejak tahun 1975 sampai dengan tahun 1977.

Bisnis utama BGR adalah menyediakan, menyewakan dan mengelola ruangan gudang, baik tertutup maupun terbuka (open storage) dan menyelenggarakan jasa pergudangan lainnya. Dalam perkembangannya, BGR menambah jasa-jasa trasportasi baik darat maupun udara dan pengurusan ekspor-impor serta mengkombinasikannya dengan jasa pergudangan yang telah ada menjadi paket-paket jasa logistik. Sejalan dengan itu, guna mengambil posisi didalam persaingan usahanya, BGR melengkapi kegiatannya dengan jasa-jasa penunjang yang relevan yaitu jasa-jasa pest control dan

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Singkat

PT. Bhanda Ghara Reksa atau selanjutnya disebut BGR didirikan pada tanggal 11 April 1997 sebagai sebuah Badan Usaha Milik Negara (BUMN) yang bergerak dibidang jasa pergudangan. Sampai saai ini, 100% sahamnya masih dimiliki oleh Pemerintah Republik Indonesia melalui Kementerian Negara BUMN selaku pemegang saham. Gagasan didirikannya BGR berdasarkan adanya kebutuhan badan usaha yang dapat mengelola fasilitas pendukung sarana distribusi pupuk yang memadai berupa fasilitas gudang yang lokasinya menjangkau ke sentra-sentra pertanian. Pada saat itu, Pemerintah membangun gudang sebanyak 32 unit yaitu diJawa, Bali, Kalimantan Selatan melalui Departemen Perdagangan yang dimulai sejak tahun 1975 sampai dengan tahun 1977.

Bisnis utama BGR adalah menyediakan, menyewakan dan mengelola ruangan gudang, baik tertutup maupun terbuka (open storage) dan menyelenggarakan jasa pergudangan lainnya. Dalam perkembangannya, BGR menambah jasa-jasa trasportasi baik darat maupun udara dan pengurusan ekspor-impor serta mengkombinasikannya dengan jasa pergudangan yang telah ada menjadi paket-paket jasa logistik. Sejalan dengan itu, guna mengambil posisi didalam persaingan usahanya, BGR melengkapi kegiatannya dengan jasa-jasa penunjang yang relevan yaitu jasa-jasa pest control dan

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Singkat

PT. Bhanda Ghara Reksa atau selanjutnya disebut BGR didirikan pada tanggal 11 April 1997 sebagai sebuah Badan Usaha Milik Negara (BUMN) yang bergerak dibidang jasa pergudangan. Sampai saai ini, 100% sahamnya masih dimiliki oleh Pemerintah Republik Indonesia melalui Kementerian Negara BUMN selaku pemegang saham. Gagasan didirikannya BGR berdasarkan adanya kebutuhan badan usaha yang dapat mengelola fasilitas pendukung sarana distribusi pupuk yang memadai berupa fasilitas gudang yang lokasinya menjangkau ke sentra-sentra pertanian. Pada saat itu, Pemerintah membangun gudang sebanyak 32 unit yaitu diJawa, Bali, Kalimantan Selatan melalui Departemen Perdagangan yang dimulai sejak tahun 1975 sampai dengan tahun 1977.

Bisnis utama BGR adalah menyediakan, menyewakan dan mengelola ruangan gudang, baik tertutup maupun terbuka (open storage) dan menyelenggarakan jasa pergudangan lainnya. Dalam perkembangannya, BGR menambah jasa-jasa trasportasi baik darat maupun udara dan pengurusan ekspor-impor serta mengkombinasikannya dengan jasa pergudangan yang telah ada menjadi paket-paket jasa logistik. Sejalan dengan itu, guna mengambil posisi didalam persaingan usahanya, BGR melengkapi kegiatannya dengan jasa-jasa penunjang yang relevan yaitu jasa-jasa pest control dan

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Singkat

PT. Bhanda Ghara Reksa atau selanjutnya disebut BGR didirikan pada tanggal 11 April 1997 sebagai sebuah Badan Usaha Milik Negara (BUMN) yang bergerak dibidang jasa pergudangan. Sampai saai ini, 100% sahamnya masih dimiliki oleh Pemerintah Republik Indonesia melalui Kementerian Negara BUMN selaku pemegang saham. Gagasan didirikannya BGR berdasarkan adanya kebutuhan badan usaha yang dapat mengelola fasilitas pendukung sarana distribusi pupuk yang memadai berupa fasilitas gudang yang lokasinya menjangkau ke sentra-sentra pertanian. Pada saat itu, Pemerintah membangun gudang sebanyak 32 unit yaitu diJawa, Bali, Kalimantan Selatan melalui Departemen Perdagangan yang dimulai sejak tahun 1975 sampai dengan tahun 1977.

Bisnis utama BGR adalah menyediakan, menyewakan dan mengelola ruangan gudang, baik tertutup maupun terbuka (open storage) dan menyelenggarakan jasa pergudangan lainnya. Dalam perkembangannya, BGR menambah jasa-jasa trasportasi baik darat maupun udara dan pengurusan ekspor-impor serta mengkombinasikannya dengan jasa pergudangan yang telah ada menjadi paket-paket jasa logistik. Sejalan dengan itu, guna mengambil posisi didalam persaingan usahanya, BGR melengkapi kegiatannya dengan jasa-jasa penunjang yang relevan yaitu jasa-jasa pest control dan

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Singkat

PT. Bhanda Ghara Reksa atau selanjutnya disebut BGR didirikan pada tanggal 11 April 1997 sebagai sebuah Badan Usaha Milik Negara (BUMN) yang bergerak dibidang jasa pergudangan. Sampai saai ini, 100% sahamnya masih dimiliki oleh Pemerintah Republik Indonesia melalui Kementerian Negara BUMN selaku pemegang saham. Gagasan didirikannya BGR berdasarkan adanya kebutuhan badan usaha yang dapat mengelola fasilitas pendukung sarana distribusi pupuk yang memadai berupa fasilitas gudang yang lokasinya menjangkau ke sentra-sentra pertanian. Pada saat itu, Pemerintah membangun gudang sebanyak 32 unit yaitu diJawa, Bali, Kalimantan Selatan melalui Departemen Perdagangan yang dimulai sejak tahun 1975 sampai dengan tahun 1977.

Bisnis utama BGR adalah menyediakan, menyewakan dan mengelola ruangan gudang, baik tertutup maupun terbuka (open storage) dan menyelenggarakan jasa pergudangan lainnya. Dalam perkembangannya, BGR menambah jasa-jasa trasportasi baik darat maupun udara dan pengurusan ekspor-impor serta mengkombinasikannya dengan jasa pergudangan yang telah ada menjadi paket-paket jasa logistik. Sejalan dengan itu, guna mengambil posisi didalam persaingan usahanya, BGR melengkapi kegiatannya dengan jasa-jasa penunjang yang relevan yaitu jasa-jasa pest control dan

fumigasi. Pada tahun 2004, BGR mengembangkan Collateral Management Service (CMS) yang memberikan laba operasi cukup berarti.

Hingga saat ini, BGR berperan sebagai penyedia jasa pergudangan dan logistik yang memiliki jaringan infrastruktur hampir diseluruh wilayah

Indonesia. Tercatat kantor cabang yang dikelola BGR adalah 24 cabang.

Pangkal Pinang adalah sub cabang termuda yang baru dibuka pada 3 sepetember 2014. Dari sisi fasilitas, saat ini BGR mengelola sekitar 600 gudang yang terdiri dari gudang milik, gudang sewa dan gudang manajemen yang luasnya sekitar 1 juta meter persegi yang tersebar di seluruh Indonesia.

Gudang milik sebanyak 150 unit dengan kapasitas 455.800 ton, gudang sewa sebanyak 200 unit dengan kapasitas 756.500 ton dan gudang manajemen sebanyak 129 unit dengan kapasitas 342.632 ribu ton.

Perjalanan panjang selama 37 tahun dan kemampuan perusahaan memberikan kontribusi yang positif kepada para pemangku kepentingannya telah membuktikan bahwa BGR menjadi perusahaan yang handal.

B. Visi & Misi

1. Visi

PT. Bhanda Ghara Reksa (BGR) memiliki visi yaitu :

“Menjadi Perusahaan Logistik yang memberikan solusi handal dan terkemuka”.

2. Misi

PT. Bhanda Ghara Reksa mempunyai misi yaitu :

a. Menyelenggarakan jasa logistik dengan sistem IT yang handal, adaptable

& user Friendly.

b. Meningkatkan nilai perusahaan melalui jaringan, infrastruktur modern dan diversifikasi usaha yang relevan.

c. Menumbuhkan kesejahteraan karyawan melalui produktivitas.

d. Menciptakan logistic solution service untuk menjalin kemitraan.

C. Struktur Organisasi

Struktur Organisasi adalah suatu kerangka yang menunjukkan hubungan antar personal dalam menyelesaikan tujuan perusahaan maupun suatu organisasi. Struktur organisasi yang baik akan menunjang pengelolaan yang baik pula, dengan demikian diharapkan dapat mencapai yang maksimal, baik dalam kualitas maupun kuantitas. Untuk mencapai tujuan perusahaan dibutuhkan suatu organisasi yang baik, karena dalam suatu organisasi terdapat hubungan antara orang-orang yang menjalankan aktivitas organisasi yang menggambarkan hubungan asing-masing kegiatan atau fungsi.

Bagan struktur organisasi PT. Bhanda Ghara Reksa (BGR) Cabang Makassar dapat dilihat pada gambar 4.1 sebagai berikut ini:

D. Job Desckription

1. Kepala Cabang

Bertanggung jawab penuh terhadap sumber dan penggunaan dana perusahaan, harta milik perusahaan di Cabang. Harta milik pelanggan, dan pengelolaan aktivitas organisasi manajemen cabang yang meliputi fungsi : Pemasaran, Operasional, Keuangan, Akutansi, SDM & Umum, Standard Mutu, Tehnologi Informasi serta Keuangan dan Akuntansi Cabang dan Sub cabang yang berada dibawahnya, sesuai dengan ketentuan perusahaan dan peraturan perundang-undangan yang berlaku.

2. Kepala Bagian Keuangan, Akuntansi, SDM & Umum

Bertanggung jawab penuh terhadap likwiditas, sumber dan penggunaan dana serta penyelenggaraan akuntansi Cabang, sesuai dengan peraturan keuangan dan akuntansi perusahaan dan peraturan perundang- undangan yang berlaku.

Bertanggung jawab penuh terhadap pengelolaan SDM, penyediaan barang dan jasa, pemeliharaan harta tetap perusahaan, sesuai dengan ketentuan perusahaan dan peraturan perundang-undangan.

3. Kepala Seksi Keuangan

Bertanggung jawab penuh terhadap likwiditas, sumber dan penggunaan dana serta kewajiban perpajakan Cabang, sesuai dengan ketentuan keuangan perusahaan dan peraturan perundang-undangan.

4. Kepala Seksi Akuntansi

![PENELITIAN (KUALITATIF) [Compatibility Mode]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)