Universitas Kristen Maranatha ABSTRAKSI

Dalam berinvestasi, investor memiliki berbagai pilihan, baik investasi di sektor riil, pasar uang ataupun pasar modal. Salah satu bentuk investasi di pasar modal adalah dengan membeli saham, dengan harapan dapat memberikan keuntungan yang lebih tinggi dibandingkan dengan investasi yang lain. Agar investor dapat menentukan saham-saham mana saja yang berpotensi untuk memberikan keuntungan yang besar dengan risiko tertentu, maka perlu diketahui bagaimana cara melakukan pembentukan portofolio saham yang dapat memberikan hasil optimal, salah satu metode yang dapat dilakukan adalah dengan menggunakan model single indeks. Setelah dilakukan pembentukan portofolio saham dengan model single indeks, perlu adanya perbandingan antara kinerja portofolio saham menggunakan model single indeks dengan metode lain, misalnya dibandingkan dengan pembentukan portofolio saham secara sembarang. Dalam pembentukan portofolio saham, khususnya dengan strategi portofolio pasif, perlu diketahui apakah data historis yang akan dijadikan dasar dalam melakukan investasi tidak perlu dirubah-rubah dalam 2 tahun kebelakang, atau perlu terus dilakukan evaluasi?

Metode pembentukan portofolio saham pada penelitian ini, menggunakan model single indeks, lalu dibandingkan dengan pembentukan portofolio saham dengan menggunakan intuisi atau secara sembarang, baik itu dengan proporsi sembarang sama rata ataupun dengan proporsi kebalikan dari model single indeks. Untuk penilaian kinerja, penulis melakukan pengujian dengan menggunakan metode Sharpe measure dan Treynor measure.

Universitas Kristen Maranatha ABSTRACTION

In investing, investors have several choices. Investment in the real sector, money market or capital market. One of investment in the capital market is stock, with investor hope getting higher profit than others investment alternative. In order that investor can determine which stocks must be selected, investor can use single index model. Stock portfolio construction, particularly with a passive portfolio strategy, need to know whether 2 years back historical data can be used as the basis of portfolio construction or need to keep an evaluation every time?

For the evaluation of the performance, the authors using Sharpe measure and Treynor measure.

The result of the stock portfolio construction using single index model if sorted from largest proportion is KLBF 26,65%, TLKM 20,94%, ICBP 18,52%, UNVR 15,32%, PGAS 11,36%, INDF 6,92% and LSIP 0,29%.

Portfolio performance using single index model is better than other method

and 2 years back historical data, irrelevant or can’t be used as the basis for

Universitas Kristen Maranatha DAFTAR ISI

Halaman

HALAMAN JUDUL……….………... i

HALAMAN PENGESAHAN……….…. ii

PERNYATAAN ORISINALITAS……….. iii

PERNYATAAN PUBLIKASI………. iv

ABSTRAKSI………... v

ABSTRACTION……… vi

KATA PENGANTAR………. vii

DAFTAR ISI……… ix

DAFTAR TABEL….………... xi

DAFTAR RUMUS………... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah………. 1

1.2 Perumusan Masalah……… 9

1.3 Tujuan Penelitian……… 9

1.4 Manfaat Penelitian……….. 10

BAB II TINJAUAN PUSTAKA 2.1 Telaah Pustaka.………... 11

2.1.1 Indeks Harga Saham dan Sertifikat Bank Indonesia……….. 11

2.1.1.1 Indeks Harga Saham Gabungan (IHSG)…………. 11

2.1.1.2 Indeks Liquid 45 (LQ45)………. 12

2.1.1.3 Sertifikat Bank Indonesia (SBI)……….. 13

2.1.2 Teori Portofolio……… ……….. 14

2.1.2.1 Perkembangan Portofolio……… 14

2.1.2.2 Return Portofolio………. 16

2.1.2.3 Risiko Portofolio………. 17

2.1.2.4 Portofolio………. 18

2.1.2.5 Model Single Indeks ...……… 19

2.1.3 Evaluasi Kinerja Portofolio………. 20

2.1.4 Strategi Portofolio………... 22

2.2 Penelitian Terdahulu...……… 23

2.3 Kerangka Pemikirian………... 27

BAB III METODE PENELITIAN 3.1 Jenis Penelitian dan Sumber Data…………... 30

3.2 Populasi dan Sampel………... 31

3.3 Teknik Pengumpulan Data……….. 37

Universitas Kristen Maranatha BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian………... 47

4.1.1 Pembentukan Portofolio Saham……….. 47

4.1.1.1 Harga Penutupan Saham……….. 47

4.1.1.2 Return dan Expected Return Saham………. 50

4.1.1.3 Indeks Pasar……… 53

4.1.1.4 Risk Free Rate……….. 56

4.1.1.5 Beta……….. 56

4.1.1.6 Excess Return to Beta dan Cut-Off Point…………. 58

4.1.1.7 Pembentukan Portofolio Saham Optimal dengan Menggunakan Model Single Indeks……… 62

4.1.1.8 Pembentukan Portofolio Saham Sembarang dengan Bobot Sama Rata………. 63

4.1.1.9 Pembentukan Portofolio Saham Sembarang dengan Bobot Kebalikan Model Single Indeks..….. 64

4.1.2 Evaluasi Kinerja Portofolio Saham………. 65

4.1.2.1 Evaluasi Kinerja Portofolio Saham Tahun 2014….. 65

4.1.2.2 Evaluasi Kinerja Portofolio Saham Tahun 2015….. 73

4.2 Analisis dan Pembahasan……… 81

4.2.1 Perbandingan kinerja portofolio saham tahun 2014………... 81

4.2.1.1 Sharpe Measure dan Treynor Measure……… 81

4.2.1.2 Perbandingan Return, Risiko dan Selisih antara Return dan Risiko………. 84 4.2.2 Perbandingan kinerja portofolio saham tahun 2015………... 85

4.2.2.1 Sharpe Measure dan Treynor Measure……… 85

4.2.2.2 Perbandingan Return, Risiko dan Selisih antara Return dan Risiko………. 89 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan………. 91

5.2 Saran………... 93

Universitas Kristen Maranatha DAFTAR TABEL

Halaman

Tabel 1.1 Indeks Harga Saham Desember 2010 –Desember 2015………. 6

Tabel 2.1 Penelitian Terdahulu………. 23

Tabel 2.2 Kerangka Pemikiran………. 29

Tabel 3.1 Data Perusahaan LQ45 (Populasi)………... 32

Tabel 3.2 Emiten yang Masuk Pada 1 Periode………. 34

Tabel 3.3 Emiten yang Masuk Pada 2 Periode………. 34

Tabel 3.4 Emiten yang Masuk Pada 3 Periode………. 35

Tabel 3.5 Emiten yang Masuk Selama 4 Periode Berturut-turut (Kandidat Sampel)………... 35

Tabel 3.6 Emiten yang Masuk Selama 4 Periode Berturut-turut dan Memiliki Return Positif (Sampel)……… 36

Tabel 4.1 Harga Penutupan Saham 2012 – 2013………. 47

Tabel 4.2 Return Saham 2012 – 2013……….. 50

Tabel 4.3 Expected Return………... 53

Tabel 4.4 Closing Price IHSG 2012 – 2013………. 54

Tabel 4.5 Perhitungan Rmt, E(Rm) dan 2m………... 55

Tabel 4.6 Suku Bunga SBI 2012 – 2013……….. 56

Tabel 4.7 Kovarian Return Sekuritas dengan Return Pasar (im) Tahun 2012 – 2013……….. 57

Tabel 4.8 Beta Tahun 2012 – 2013……….. 57

Tabel 4.9 Excess Return to Beta………... 58

Tabel 4.10 Urutan Nilai ERBi dari Terbesar ke ERBi Terkecil………. 59

Tabel 4.11 Alpha Sekuritas Tahun 2012 – 2013……… 60

Tabel 4.12 Varian Kesalahan Residu………. 60

Tabel 4.13 Cut-Off Point……… 62

Tabel 4.14 Portofolio Saham Optimal dengan Menggunakan Model Single Indeks……….. 63

Tabel 4.15 Portofolio Saham Sembarang dengan Bobot Sama Rata………. 64

Tabel 4.16 Portofolio Saham Sembarang dengan Bobot Kebalikan Model Single Indeks……… 65

Tabel 4.17 Harga Penutupan Saham yang Masuk dalam Portofolio – 2014.. 66

Tabel 4.18 Return Saham – 2014………... 67

Tabel 4.19 Expected Return – 2014………... 67

Tabel 4.20 Closing Price IHSG – 2014………. 68

Tabel 4.21 Perhitungan Rmt, E(Rm) dan 2m – 2014……….. 68

Tabel 4.22 Suku Bunga SBI 2014………. 69

Tabel 4.23 Kovarian Return Sekuritas dengan Return Pasar (im) dan Beta – 2014………... 70

Tabel 4.24 Alpha Sekuritas – 2014……… 70

Universitas Kristen Maranatha Tabel 4.26 Return Ekspektasi dan Risiko Portofolio, Sharpe Measure &

Treynor Measure dengan Sembarang Sama Rata – 2014……… 72

Tabel 4.27 Return Ekspektasi dan Risiko Portofolio, Sharpe Measure & Treynor Measure dengan Sembarang Kebalikan Model Single Indeks – 2014………... 73

Tabel 4.28 Harga Penutupan Saham yang Masuk dalam Portofolio – 2015.. 74

Tabel 4.29 Return Saham – 2015………... 75

Tabel 4.30 Expected Return – 2015………... 75

Tabel 4.31 Closing Price IHSG – 2015……….. 76

Tabel 4.32 Perhitungan Rmt, E(Rm) dan 2m – 2015………... 76

Tabel 4.33 Suku Bunga SBI 2015……….. 77

Tabel 4.34 Kovarian Return Sekuritas dengan Return Pasar (im) dan Beta – 2015………... 78

Tabel 4.35 Alpha Sekuritas – 2015……… 78

Tabel 4.36 Return Ekspektasi dan Risiko Portofolio, Sharpe Measure & Treynor Measure dengan Model Single Indeks – 2015………... 79

Tabel 4.37 Return Ekspektasi dan Risiko Portofolio, Sharpe Measure & Treynor Measure dengan Sembarang Sama Rata – 2015……… 80

Tabel 4.38 Return Ekspektasi dan Risiko Portofolio, Sharpe Measure & Treynor Measure dengan Sembarang Kebalikan Model Single Indeks – 2015………... 81

Tabel 4.39 Sharpe Measure dan Treynor Measure – 2014……… 82

Table 4.40 Return, Risiko dan Selisih antara Return dan Risiko Portofolio – 2014………... 85

Tabel 4.41 Sharpe Measure dan Treynor Measure – 2015……… 86

Universitas Kristen Maranatha DAFTAR RUMUS

Halaman

Rumus 3.1 Return Saham………... 38

Rumus 3.2 Expected Return………... 39

Rumus 3.3 Return Pasar………. 39

Rumus 3.4 Return Ekspektasi Pasar………... 39

Rumus 3.5 Return Aktiva Bebas Risiko………. 40

Rumus 3.6 Excess Return to Beta Ratio………. 40

Rumus 3.7 Beta Sekuritas………... 40

Rumus 3.8 Kovarian Return Sekuritas dengan Return Pasar………. 41

Rumus 3.9 Risiko Sistematik………... 41

Rumus 3.10 Ai………... 41

Rumus 3.11 Bi………... 42

Rumus 3.12 Ci –1……… 42

Rumus 3.13 Ci – 2……….………... 42

Rumus 3.14 Risiko Unsystematic………. 42

Rumus 3.15 ei………... 42

Rumus 3.16 αi………... 42

Rumus 3.17 Wi………. 43

Rumus 3.18 Zi……….. 43

Rumus 3.19 E(Rp) – 1……….. 44

Rumus 3.20 E(Rp) – 2……….. 44

Rumus 3.21 �……….. 44

Rumus 3.22 �………. 44

Rumus 3.23 �2………. 44

Rumus 3.24 RVAR……… 45

1Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Memasuki pertengahan tahun 2015, dianggap sebagai periode yang cukup kelam bagi sebagian pelaku pasar yang merasakan dampaknya secara langsung terhadap lesunya perekonomian global, khususnya negara-negara dunia yang dilanda krisis ekonomi berkepanjangan. Dimana seringkali kita mendengar berita-berita buruk mengenai pelemahan perekonomian akibat yang ditimbulkan dari rentetan krisis ekonomi berkelanjutan dari dunia luar khususnya krisis Yunani, efek dari isu kenaikan suku bunga The Fed (Bank Sentral AS) serta pelemahan angka pertumbuhan ekonomi di China.

Mengutip dari www.dpr.go.id (2015), Krisis Yunani terjadi akibat kegagalan membayar utang (default) sebesar 1,5 miliar euro atau sekitar Rp. 22 triliun pada

International Monetary Fund (IMF) yang jatuh tempo 30 Juni 2015. Jumlah tersebut

merupakan sebagian kecil dari jumlah utang luar negeri Yunani yang diperkirakan sekitar 243 miliar Euro. Akibat gagal bayar tersebut, Yunani bangkrut dan kini hanya hidup dari uang pinjaman untuk sementara waktu. Bank ditutup untuk mencegah

rush atau arus keluar uang tunai. Rakyat Yunani tidak dapat menarik uang tabungan

2

Universitas Kristen Maranatha sebesar 177 persen. Pertumbuhan PDB yang hanya sebesar 0,2%, tentu berdampak pada risiko kegagalan dalam membayar hutang.

Ketika Yunani mengalami krisis saat ini, di saat yang sama Indonesia juga tengah mengalami turbulensi ekonomi. Situasi ini ditandai dengan semakin lemahnya rupiah dibandingkan dengan dolar AS, melambatnya pertumbuhan ekonomi Indonesia, serta utang luar negeri triwulan pertama tahun 2015 yang telah mencapai 298,1 miliar dolar AS. Semua ini merupakan faktor yang tidak bisa dianggap remeh. Namun demikian, krisis di Yunani memberikan dampak yang tidak terlalu relevan secara langsung kepada ekonomi Indonesia. Andil ekspor Indonesia ke benua Eropa terhadap PDB relatif kecil, yaitu sekitar 2,5 persen dan ke Yunani hanya sebesar 0,1 persen.

3

Universitas Kristen Maranatha Pada periode 1–8 Juli 2015, indeks komposit harga saham Shanghai dan Shenzhen anjlok masing-masing sebesar 18% dan 23,53%. Harga saham yang tercatat di Hong Kong pun terkena dampaknya, terlihat dari penurunan indeks Hang Seng sebesar 10,41% pada waktu yang sama. Sepanjang bulan Juli, indeks Shanghai dan Shenzhen tercatat turun sekitar 14%, sedangkan indeks Hang Seng melemah 6,15%. Anjloknya harga saham China ini kerap dianalogikan dengan meletusnya gelembung saham, yang diakibatkan oleh tidak sinkronnya perkembangan harga saham dengan kondisi fundamental perusahaan dan ekonomi China.

Setidaknya terdapat dua alasan utama yang melatarbelakangi kebijakan devaluasi yuan pada 11–13 Agustus 2015. Pertama, China perlu memperbaiki daya saing (competitiveness) produk ekspornya yang telah tergerus selama sekitar 10 tahun terakhir. Alasan kedua yang mendorong devaluasi yuan adalah keinginan China untuk memasukkan mata uang itu ke dalam keranjang mata uang (currency

basket) yang menentukan nilai special drawing right (SDR). SDR merupakan aset

ciptaan Dana Moneter Internasional (IMF) yang menjadi komponen cadangan devisa anggota-anggotanya. Saat ini, nilai SDR didasari oleh pergerakan satu keranjang mata uang yang terdiri dari dolar AS, euro, poundsterling, dan yen dengan bobot tertentu. Dalam lima tahun sekali, IMF melakukan kajian terhadap komposisi keranjang mata uang tersebut dan kini sedang mempertimbangkan untuk menambahkan yuan.

4

Universitas Kristen Maranatha Indonesia berpotensi tertekan. Sementara itu, devaluasi yuan berimbas pada pelemahan mata uang itu terhadap dolar AS dan rupiah, sehingga menyebabkan produk impor asal Indonesia menjadi lebih mahal di pasar China. Meski cenderung turun, porsi ekspor Indonesia ke China masih cukup besar, yakni hampir mencapai 10% pada 2014. Ekspor Indonesia ke China didominasi kelompok bahan bakar mineral (termasuk batu bara), minyak organik (termasuk CPO), dan bahan kimia. Selain dampak langsung, juga ada potensi dampak negatif terhadap ekspor Indonesia melalui jalur tidak langsung, yaitu melalui ekspor Indonesia ke mitra dagang regional, terutama negara-negara ASEAN. Pada 2014, porsi ekspor negara-negara utama ASEAN ke China berkisar 10%–13%.

5

Universitas Kristen Maranatha dikhawatirkan membuat pertumbuhan ekonomi Indonesia menjadi tidak berkesinambungan.

Keluarnya sebagian besar investasi portofolio asing dari Indonesia yang menurunkan nilai tukar rupiah karena dalam proses ini investor asing menukar rupiah dengan mata uang utama dunia, seperti dolar AS untuk diputar dan di investasikan di negara lain. Hal ini berarti akan terjadi peningkatan penawaran atas mata uang rupiah. Peristiwa tersebut akan simetris dengan Indeks Harga Saham Gabungan (IHSG) yang akan cenderung menurun sejalan dengan kecenderungan penurunan nilai rupiah. Politik anggaran negara terkait utang. Melemahnya rupiah tidak hanya berdampak pada kenaikan harga komoditas impor saja, namun juga dari utang luar negeri, karena utang luar negeri ditetapkan dengan mata uang asing dan masih ada yang tidak diasuransikan (lindung nilai). Akibatnya, karena utang harus dibayar dengan mata uang dolar AS, sedangkan nilai tukar rupiah dipastikan melemah, maka besaran utang otomatis meningkat.

6

Universitas Kristen Maranatha Aktivitas transaksi saham harian di BEI hanya melemah sebesar 3,99%, turun dari Rp 6,01 triliun per hari di tahun 2014 menjadi Rp 5,77 triliun per hari di tahun 2015.

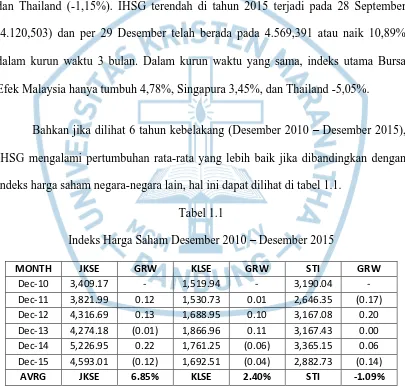

Meski ketiga indikator tadi mengalami koreksi, kinerja IHSG masih sangat menjanjikan bahkan menunjukkan tren pertumbuhan yang cukup signifikan, bila ditarik ke belakang selama dua tahun terakhir (2013-2015), IHSG masih mengalami pertumbuhan positif sebesar 6,91% di atas Malaysia (-9,73%), Singapura (-8,82%), dan Thailand (-1,15%). IHSG terendah di tahun 2015 terjadi pada 28 September (4.120,503) dan per 29 Desember telah berada pada 4.569,391 atau naik 10,89% dalam kurun waktu 3 bulan. Dalam kurun waktu yang sama, indeks utama Bursa Efek Malaysia hanya tumbuh 4,78%, Singapura 3,45%, dan Thailand -5,05%.

Bahkan jika dilihat 6 tahun kebelakang (Desember 2010 – Desember 2015), IHSG mengalami pertumbuhan rata-rata yang lebih baik jika dibandingkan dengan indeks harga saham negara-negara lain, hal ini dapat dilihat di tabel 1.1.

Tabel 1.1

Indeks Harga Saham Desember 2010 – Desember 2015

MONTH JKSE GRW KLSE GRW STI GRW

Dec-10 3,409.17 - 1,519.94 - 3,190.04 -

Dec-11 3,821.99 0.12 1,530.73 0.01 2,646.35 (0.17) Dec-12 4,316.69 0.13 1,688.95 0.10 3,167.08 0.20 Dec-13 4,274.18 (0.01) 1,866.96 0.11 3,167.43 0.00 Dec-14 5,226.95 0.22 1,761.25 (0.06) 3,365.15 0.06

Dec-15 4,593.01 (0.12) 1,692.51 (0.04) 2,882.73 (0.14)

7

Universitas Kristen Maranatha

MONTH AORD GRW FTSE GRW HSI GRW

Dec-10 4,846.90 - 5,899.90 - 23,035.45 -

Dec-11 4,111.00 (0.15) 5,572.30 (0.06) 18,434.39 (0.20) Dec-12 4,664.60 0.13 5,897.80 0.06 22,656.92 0.23 Dec-13 5,353.10 0.15 6,749.10 0.14 23,306.39 0.03 Dec-14 5,388.60 0.01 6,566.10 (0.03) 23,605.04 0.01

Dec-15 5,344.60 (0.01) 6,242.30 (0.05) 21,914.40 (0.07)

AVRG AORD 2.58% FTSE 1.42% HSI -0.02%

Sumber: www.yahoo.finance.com – hasil olah data

Dari tabel 1.1 dapat dilihat bahwa IHSG atau JKSE memiliki rata-rata pertumbuhan sejak Desember 2010 – Desember 2015 sebesar 6,85%, lebih tinggi dibanding KLSE (Malaysia) sebesar 2,40%, STI (Singapura) -1,09%, AORD (Australia) 2,58%, FTSE (Inggris) 1,42% dan HSI (Hongkong) sebesar -0,02%.

Walaupun perekonomian Indonesia dinilai kuat dalam menghadapi krisis, dan pasar modal Indonesia mengalami pertumbuhan yang lebih baik dibandingkan dengan kebanyakan negara-negara lain, tetapi tetap saja baik jumlah emiten, market

cap dan jumlah investor di Bursa Efek Indonesia, masih kalah jauh dibandingkan

dengan negara-negara lain.

8

Universitas Kristen Maranatha Jumlah investor bursa saham domestik pun masih jauh tertinggal dibanding bursa saham negara-negara tetangga, apalagi dibanding negara-negara maju, dengan jumlah penduduk 250 juta, investor di pasar modal hanya sekitar 650 ribu atau baru 0,25%-nya. Bandingkan dengan Malaysia yang punya sekitar 4 juta investor (13% dari populasi), Singapura 1,5 juta investor (30%), dan Australia 7 juta investor (30%). (Bursa Efek Indonesia, 2015)

Agar jumlah investor di pasar modal meningkat, selain Otoritas Jasa Keuangan melakukan berbagai hal seperti peningkatan supply dan demand dengan cara membuat peraturan-peraturan yang lebih populis bagi calon emiten maupun masyarakat calon investor, Otoritas Jasa Keuangan pun melakukan sosialisasi dan edukasi. Dalam hal ini, penulis ingin memberikan kontribusi kepada masyarakat calon investor agar dapat melakukan pembentukan portofolio saham yang dapat memberikan hasil optimal. Juga memberikan keyakinan bahwa dengan pembentukan portofolio saham optimal dengan menggunakan model single indeks akan lebih baik jika dibandingkan dengan pembentukan saham dengan menggunakan intuisi atau secara sembarang. Pada penelitian ini pun, penulis tidak hanya membuat analisis terhadap pembentukan portofolio saham optimal saja, tetapi setelah di bentuk, akan dilakukan evaluasi terhadap kinerja portofolio sahamnya. Seperti diulas sebelumnya, dikarenakan indeks LQ45 paling aktif ditransaksikan, maka penulis melakukan penelitiannya pada saham-saham yang masuk ke dalam indeks LQ45.

9

Universitas Kristen Maranatha dapat melakukannya, karena sebagaimana kita ketahui hampir semua komputer sudah dilengkapi dengan software Microsoft Excel.

Berdasarkan urairan di atas, maka penelitian mengenai Analisis Pembentukan Dan Evaluasi Kinerja Portofolio Saham Optimal Menggunakan

Model Single Indeks sangatlah diperlukan.

1.2 Perumusan Masalah

Untuk melakukan analisis portofolio secara berkelanjutan, maka penelitian ini dirancang untuk menjawab masalah-masalah penelitian sebagai berikut:

1. Bagaimana melakukan pembentukan portofolio saham optimal menggunakan model single indeks?

2. Apakah kinerja portofolio saham optimal menggunakan model single indeks lebih baik jika dibandingkan dengan pembentukan portofolio saham secara sembarang?

3. Apakah data 2 tahun kebelakang masih relevant untuk dijadikan dasar dalam pembentukan portofolio saham, pada strategi portofolio pasif.

1.3 Tujuan Penelitian

Agar dapat melakukan pembentukan portofolio saham yang dapat memberikan hasil optimal, maka pada dasarnya tujuan dari penelitian ini adalah: 1. Untuk mengetahui bagaimana melakukan pembentukan portofolio saham optimal

10

Universitas Kristen Maranatha 2. Untuk megetahui perbandingan antara kinerja portofolio saham optimal menggunakan model single indeks dengan pembentukan portofolio saham secara sembarang;

3. Untuk mengetahui apakah data 2 tahun kebelakang masih relevant untuk dijadikan dasar dalam pembentukan portofolio saham, pada strategi portofolio pasif.

1.4 Manfaat Penelitian

Penelitian ini diharapkan mempunyai 4 manfaat utama yang meliputi:

1. Kegunaan teoritis, yaitu sebagai tambahan referensi untuk mengembangkan ilmu pengetahuan, khususnya bidang pasar modal yang berkaitan dengan pembentukan portofolio saham menggunakan model single indeks;

2. Kegunaan praktis, yaitu memberikan kontribusi kepada masyarakat calon investor agar dapat melakukan pembentukan portofolio saham yang dapat memberikan hasil optimal secara mudah, yaitu dengan menggunakan software

Microsoft Excel;

3. Memberikan masukan kepada para investor yang berminat berinvestasi di pasar modal, agar dapat membandingkan pembentukan portofolio saham optimal menggunakan model single indeks dengan pembentukan secara sembarang; 4. Meningkatkan jumlah investor bursa saham yang masih jauh tertinggal dibanding

91 Universitas Kristen Maranatha BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan analisis data yang dilakukan pada bab IV, maka dapat ditarik kesimpulan sebagai berikut:

1. Pembentukan portofolio saham optimal dengan menggunakan model single indeks, jika diurutkan dari proporsi terbesar adalah KLBF 26,65%, TLKM 20,94%, ICBP 18,52%, UNVR 15,32%, PGAS 11,36%, INDF 6,92% dan LSIP sebesar 0,29%; pembentukan portofolio saham dengan menggunakan intuisi atau secara sembarang sama rata, masing-masing memiliki proporsi yang sama yaitu sebesar 14,29%; pembentukan portofolio saham dengan menggunakan intuisi atau secara sembarang kebalikan model single indeks, jika diurutkan dari proporsi terkecil adalah KLBF 0,29%, TLKM 6,92%, ICBP 11,36%, UNVR 15,32%, PGAS 18,52%, INDF 20,94% dan LSIP 26,65%.

2. Pada penelitian ini, portofolio saham dengan menggunakan model single indeks, memiliki kinerja yang lebih baik jika dibandingkan dengan pembentukan portofolio saham secara sembarang, baik pada penilaian kinerja tahun 2014 juga pada penilaian kinerja 2015, baik dengan menggunakan Sharpe measure juga dengan menggunakan Treynor measure. Hal ini terlihat dari nilai Sharpe

measure dengan menggunakan model single indeks adalah 3,9911 pada tahun

92

Universitas Kristen Maranatha kinerja portofolio saham secara sembarang kebalikan model single indeks, yaitu 1,2468 pada tahun 2014 dan -0,8227 pada tahun 2015. Sedangkan nilai Treynor

measure dengan menggunakan model single indeks adalah 0,0289 pada tahun

2014 dan -0,0149 pada tahun 2015, lebih besar jika dibandingkan dengan nilai kinerja portofolio dengan menggunakan intuisi atau secara sembarang sama rata yaitu 0,0181 pada tahun 2014 dan -0,0164 pada tahun 2015, dan lebih besar juga jika dibandingkan degan kinerja portofolio saham secara sembarang kebalikan model single indeks, yaitu 0,0103 pada tahun 2014 dan -0,0174 pada tahun 2015. 3. Pada penelitian ini, data 2 tahun kebelakang sudah tidak relevant untuk dijadikan

93

Universitas Kristen Maranatha 5.2 Saran

Berdasarkan hasil penelitian dan analisis data yang telah dilakukan, untuk perbaikan dimasa yang akan datang, beberapa saran yang diberikan penulis adalah: 1. Pembentukan portofolio saham dengan menggunakan model single indeks, dapat

dijadikan acuan dalam investasi di pasar modal, guna mendapatkan return optimal dengan risiko tertentu, terlebih jika memperhatikan juga faktor-faktor lain seperti fundamental analysis termasuk kondisi ekonomi secara global, kemampuan investasi secara finansial, sikap dalam pengambilan keputusan dalam berinvestasi dan lain-lain.

2. Pembentukan portofolio saham dengan strategi pasif, hendaknya tetap melakukan evaluasi secara berkala, agar portofolio yang dijadikan dasar dalam berinvestasi tetap relevan dengan kondisi terkini.

3. Pada penelitian berikutnya, jumlah pembentukan portofolio dapat dilakukan dengan lebih banyak lagi, sehingga kesimpulan dari hasil penelitian dapat di generalisir.

4. Pembentukan portofolio saham optimal dengan menggunakan model single indeks dapat dibandingkan dengan portofolio-portofolio sembarang lainnya, misalnya dengan portofolio pada indeks yang berbeda seperti Indeks Kompas 100, Jakarta Islamic Index, Indeks Sektoral atau dengan komoditas tertentu seperti saham-saham perusahaan rokok, perbankan, hasil bumi dan lain-lain. 5. Pembentukan portofolio saham optimal dengan menggunakan model single

94 Universitas Kristen Maranatha DAFTAR PUSTAKA

Agustin Tri Setyoningsih, Suhadak & Topowijono, 2014, Analisis Portofolio Optimal dengan Single Index Model untuk Meminimumkan Risiko bagi Investor, Jurnal Administrasi Bisnis, Vol. 23 No. 1

Andreas Nugroho, 2004, Analisis Komparasi Kinerja Portofolio Saham LQ45 yang Optimal dengan Kinerja Reksadana Saham di Indonesia, Universitas Diponegoro, Semarang

Arikunto, 2002, Prosedur Penelitian Suatu Praktek, Bina Aksara, Jakarta Bank Indonesia, 2015, www.bi.go.id

Bawasir Said & Sitanggang, 1994, Memilih Saham untuk Portofolio Optimal, Usahawan No. 1 Tahun XXIII, Januari p.p. 34-40

Brigham, Eugene & Daves, 2004, Intermediate Financial Management (6th Edition), The Dryden Press, New York

Brigham, Eugene & Weston, 1990, Financial Management: Theory and Practice (6th Edition), The Dryden Press, New York

Bursa Efek Indonesia, 2015, www.idx.co.id

Cooper, Donald & William Emory, 1995, Metode Penelitian Bisnis, Erlangga, Jakarta

Desak Putu Rahayu Lestari & Ica Rika Candraningrat, 2014, Studi Komparatif Portofolio Optimal Menggunakan Proksi LQ 45 dan IHSG Melalui Pendekatan Model Indeks Tunggal, Universitas Udayana, Bali

Dewan Perwakilan Rakyat, 2015, www.dpr.go.id

Eduardus Tandelilin, 2001, Analisis Investasi dan Manajemen Portofolio, BPFE, Yogyakarta

Elton & Gruber, 1995, Modern Portfolio Theory & Investment Analysis, (5th Edition), John Wiley & Sons Inc., New York

95

Universitas Kristen Maranatha Ika Merdekawati, 2015, Analisis Kinerja Reksa Dana Saham dengan Menggunakan Metode Sharpe, Treynor, Jensen dan M2, Universitas Negeri Yogyakarta

Jogiyanto Hartono, 2010, Teori Portofolio dan Analisis Investasi (Edisi 7), BPFE, Yogyakarta

Kementrian Keuangan Republik Indonesia, 2015, www.kemenkeu.go.id Lembaga Penjamin Simpanan, 2015, www.lps.go.id

Nalini, 2014, Optimal Portfolio Construction Using Sharpe’s Single Index Model - a Study of Selected Stocks from BSE, International Journal of Advanced Research in Management and Social Sciences, ISSN: 2278-6236, Vol. 3, No. 12, December 2014

Onur Arugaslan & Ajay Samant, 2014, Evaluating S&P 500 Sector ETFs Using Risk-Adjusted Performance Measures, Journal of Finance, Accounting and Management, 5(1), 48-62, Jan 2014

Otoritas Jasa Keuangan, 2015, www.ojk.go.id

Reilly Frank & Keith C. Brown, 2003, Investment Analysis and Portfolio Management (5th Edition), The Dryden Press, USA

Retno Anggraini & Andayani, 2013, Analisis Pembentukan Portofolio Optimal Menggunakan Model Indeks Tunggal untuk Pengambilan Keputusan Investasi, Jurnal Ilmu & Riset Akuntansi, Vol. 2 No. 6

Sartono & Zulaihati, 1998, Rasionalitas Investor Terhadap Pemilihan Saham dan Penentuan Portofolio Optimal dengan Model Indeks Tunggal di BEJ, Kelola, No. 17/VII/1998

Sulistya Rini, Siti Ragil Handayani & Rustam Hidayat, 2013, Evaluasi Kinerja Portofolio dengan Menggunakan Model Sharpe, Universitas Brawijaya

Umar, 2000, Metodologi Penelitian Aplikasi dalam Pemasaran, Gramedia Pustaka Utama, Jakarta

Van Horne, 1997, Prinsip-prinsip Manajemen Keuangan (Edisi 9), Salemba Empat, Jakarta

Werner R. Murhadi, 2013, Portofolio dengan Menggunakan Model Indeks Tunggal dan Metode Z, Jurnal Manajemen, Vol. 12 No. 2

96

Universitas Kristen Maranatha Yanti Panjaya, 2014, Optimalisasi Portofolio dengan Kombinasi Indeks Kompas 100 Menggunakan Analisis Singel Index Model, Jurnal Ilmiah Mahasiswa Universitas Brawijaya, Vol. 3 No. 1