i

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA BANK PEMBANGUNAN DAERAH DI INDONESIA

TESIS

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mencapai Derajat Magister Sains Program Studi Magister Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

INNEKE PUTRI WIDYANI

NIM: S4311056

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

v

HALAMAN PERSEMBAHAN

Karya ini kupersembahkan kepada :

Mama dan Papaku Ibu dan Bapak Ayah Teguh, suamiku tercinta Mas Thoriq dan Adik Emir anak-anakku tersayang Kakak dan adikku Rekan-rekan Magister Akuntansi angkatan ke-16

vi

HALAMAN MOTTO

“Syukuri dan jalani yang ada di depan mu”

vii

KATA PENGANTAR

Alhamdulillah, puji syukur penulis panjatkan ke hadirat Allah SWT, atas limpahan rahmat, hidayah, serta inayah yang telah diberikan, penulis dapat menyelesaikan tesis ini. Tesis dengan judul : “Pengaruh Good Corporate

Governance Terhadap Kinerja Bank Pembangunan Daerah Di Indonesia” ini

disusun untuk memenuhi persyaratan mencapai derajat Magister Program Studi Magister Akuntansi Universitas Sebelas Maret Surakarta.

Penulis menyadari bahwa dalam penyusunan tesis ini banyak pihak yang telah membantu. Oleh karena itu dalam kesempatan ini penulis menyampaikan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah membantu baik secara langsung maupun tidak langsung hingga terselesainya tesis ini. Dengan kerendahan hati penulis menyampaikan terima kasih kepada :

1. Prof. Ravik Karsidi, M.S., selaku Rektor Universitas Sebelas Maret Surakarta. 2. Prof. Dr. M. Furqon Hidayatullah, M.Pd., selaku Direktur Program

Pascasarjana Universitas Sebelas Maret Surakarta.

3. Dr. Hunik Sri Sawitri, M.Si selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Dr. Payamta, M.Si., CPA, Ak., selaku Kepala Program Studi Magister Akuntansi Universitas Sebelas Maret Surakarta. Dan juga selaku Pembimbing

viii

yang telah meluangkan waktu dan pikiran, serta dengan kesabaran selalu memberikan pengarahan dan motivasi kepada penulis dalam penyusunan tesis ini.

5. Bapak ibu Dosen beserta staf di Program Magister Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta yang telah memberikan keilmuan khususnya dalam disiplin Ilmu Akuntansi.

Surakarta, ...2015 Penulis

ix DAFTAR ISI

Halaman

HALAMAN JUDUL………. i

HALAMAN PERSETUJUAN……….. ii

HALAMAN PENGESAHAN………... iii

HALAMAN PERNYATAAN KEASLIAN………. iv

HALAMAN PERSEMBAHAN………. v

HALAMAN MOTTO………. vi

KATA PENGANTAR……… viii

DAFTAR ISI……….. ix

DAFTAR TABEL……….. xii

DAFTAR GAMBAR………. xiii

DAFTAR LAMPIRAN………. xiv

ABSTRACT……… xv

ABSTRAK………. xvi

BAB I PENDAHULUAN……… 1

A. Latar Belakang Masalah……… 1

B. Perumusan Masalah……… 9

C. Tujuan Penelitian……… 10

D. Manfaat Penelitian………. 10

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS.. 12

A. Landasan Teori……… 12

x

1. Corporate Governance……….. 12

2. Penerapan GCG di Bank Pembangunan Daerah……… 25

3. Kinerja Keuangan Perusahaan……… 33

4. Pengaruh penerapan GCG terhadapKinerja……….. 35

B. Review Penelitian dan Pengembangan Hipotesis………. 36

C. Kerangka Berpikir……….. 42

BAB III METODE PENELITIAN………. 43

A. Populasi dan Sampel………. 43

B. Data Penelitian……….. 44

C. Definisi Operasional dan Pengukuran Variabel……… 44

1. Variabel Independen……… 44

2. Variabel Dependen……….. 45

D. Metode Analisis Data……….. 46

1. Analisis Regresi Berganda……… 46

2. Pengujian Asumsi Klasik………. 46

a. Uji Normalitas………... 47

b. Uji Multikolinearitas……….. 47

c. Uji Heteroskedastisitas……….. 48

d. Uji Autokorelasi……… 48

3. Pengujian Hipotesis………. 49

a. Uji t……… 49

xi

b. Uji F……… 50

c. Uji R2……… 51

BAB IV ANALISIS DATA DAN PEMBAHASAN………. 52

A. Deskripsi Data………. 52

B. Hasil Analisis Data………. 54

1. Uji Asumsi Klasik……… 54

a. Uji Normalitas………. 54

b. Uji Multikolinearitas……… 55

c. Uji Heteroskedastisitas……… 56

d. Uji Autokorelasi………. 57

2. Pengujian Hipotesis……… 58

a. Analisis Regresi Berganda……… 58

b. Uji t……….. 60

c. Uji F………. 61

d. Uji R2……… 62

C. Pembahasan……… 62

BAB V KESIMPULAN DAN SARAN………. 69

A. Kesimpulan……….. 69

B. Keterbatasan……… 70

C. Saran……… 70 DAFTAR PUSTAKA

LAMPIRAN

xii xi

DAFTAR TABEL

Halaman

Tabel 1. Proses Pengambilan Sampel ... 52

Tabel 2. Deskripsi Statistik…….. ...53

Tabel 3. Hasil Uji Multikolinearitas... 56

Tabel 4. Hasil Uji Autokorelasi………... ... 58

Tabel 5. Hasil Uji Regresi Linier Berganda………... 59

Tabel 6.HasilUji t………. 61

xiii

DAFTAR GAMBAR

Halaman Gambar 1. Kerangka Berpikir………42

Gambar 2. Uji Normalitas………55

Gambar 3.Uji Heterokesdastisitas………57

xiv

DAFTAR LAMPIRAN

Halaman

1. Data Perusahaan awal…………... 1

2. Data perusahaan akhir………... 2

3. Hasil ujiregesi linier berganda..………... 3

4. Histogram dan grafik normal p-plot untuk variabel dependen……….. 4

xv ABSTRACT

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA BANK PEMBANGUNAN DAERAH DI INDONESIA

INNEKE PUTRI WIDYANI NIM: S4311056

Bank Pembangunan Daerah (Local Development Bank) growth

throughout Indonesia always committed to appearing as the leader in its own area is getting stronger since the launch of BPD Regional Champion (BRC) by Bank

of Indonesia. The real outcome of BPD’s seriousness to be Regional Champion can be seen from the improvement in various performance aspects of BPD. In the last five years, the performance of BPD improved, viewed from either financial or operating performance. In addition to the reasons above, the improved performance of BPD cannot be independent of the application of good corporate governance principles. Bank Pembangunan Daerah as a public bank assuming the mission as the activator and driver of local economic growth rate upholds the Good Corporate Governance principles and realizes the importance of such the principles application to every business measure of the bank for the sake of stakeholder interest such as customers, investors, shareholders, and the public, including employees and others. This research aimed to find out empirically the effect of good corporate governance, in this case board of director size, board of commissary size, audit committee, risk monitoring committee, remuneration and nomination committee on the company performance.

The population of research was all of Bank Pembangunan Daerah (Local Development Banks) throughout Indonesia. The sample was taken using purposive sampling method. The research was conducted from 2011 to 2013. The method of analyzing data used was a multiple regression analysis.

Considering the result of data analysis and discussion, the following conclusions could be drawn: The number of director board and audit committee did not affect significantly the performance of Bank Pembangunan Daerah (Local Development Banks) in Indonesia. The number of independent commissary board, risk monitoring committee, and remuneration and nomination committee affected significantly the performance of Bank Pembangunan Daerah (Local Development Banks) in Indonesia.

xvi ABSTRAKSI

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA BANK PEMBANGUNAN DAERAH DI INDONESIA

INNEKE PUTRI WIDYANI NIM: S4311056

Pertumbuhan Bank Pembangunan Daerah seluruh Indonesia yang terus berkomitmen untuk tampil sebagai pemimpin di daerahnya masing-masing semakin kuat sejak dicanangkan BPD Regional Champion (BRC) oleh Bank Indonesia. Hasil nyata dari keseriusan BPD menuju Regional Champion dapat dilihat dari berbagai aspek kinerja BPD yang terus meningkat. Dalam kurun waktu 5 tahun terakhir ini, kinerja BPD baik dilihat dari kinerja keuangan maupun operasional mengalami peningkatan. Selain alasan di atas semakin meningkatnya kinerja BPD tidak terlepas dari penerapan prinsip-prinsip tata kelola perusahaan yang baik. Bank Pembangunan Daerah sebagai bank umum yang mengemban misi sebagai penggerak dan pendorong laju pertumbuhan perekonomian daerah, sangat menjunjung tinggi prinsip-prinsip tata kelola perusahaan yang baik (Good

Corporate Governance) dan menyadari pentingnya penerapan prinsip-prinsip

tersebut dalam setiap langkah usaha Bank demi kepentingan stakeholders seperti para nasabah, investor, para pemegang saham serta masyarakat umum, termasuk pegawai serta pihak lainnya. Penelitian ini bertujuan untuk mengetahui secara empiris pengaruh good corporate governance, dalam hal ini ukuran direksi, ukuran dewan komisaris, komite audit, komite pemantau resiko, komite remunerasi dan nominasi terhadap kinerja perusahaan.

Populasi dalam penelitian ini adalah seluruh Bank Pembangunan Daerah di Indonesia. Pemilihan sampel penelitian dilakukan dengan menggunakan metode

purposive sampling. Periode penelitian adalah tahun 2011-2013. Metode analisis

menggunakan analisis regresi berganda.

Berdasarkan hasil analisis data dan pembahasan, hasil penelitian ini dapat disimpulkan sebagai berikut: Jumlah dewan direksi dan komite audit tidak berpengaruh signifikan terhadap kinerja Bank Pembangunan Daerah di Indonesia. Jumlah dewan komisari independen, Komite pemantau resiko dan Komite renumerasi dan nominasi berpengaruh berpengaruh signifikan terhadap kinerja Bank Pembangunan Daerah di Indonesia.

Kata kunci: Good Corporate Governance, kinerja

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Good Corporate Governance merupakan sebuah konsep yang

menekankan pentingnya hak pemegang saham untuk memperoleh informasi dengan benar, akurat, dan tepat waktu. Selain itu juga menunjukkan kewajiban perusahaan untuk mengungkapkan (disclosure) semua informasi kinerja keuangan perusahaan secara akurat, tepat waktu dan transparan. Oleh karena itu, baik perusahaan publik maupun tertutup harus memandang Good

Corporate Governance (GCG) bukan sebagai aksesoris belaka, tetapi sebagai

upaya peningkatan kinerja dan nilai perusahaan (Tjager, 2003 dalam Darm awati, Khomsiyah dan Rika; 2004).

Corporate Governanace merupakan salah satu elemen kunci dalam

meningkatkan efesiensi ekonomis, yang meliputi serangkaian hubungan antara manajemen perusahaan, dewan komisaris, para pemegang saham dan

stakeholders lainnya. Corporate Governance juga memberikan suatu struktur

yang memfasilitasi penentuan sasaran-sasaran dari suatu perusahaan, dan sebagai sarana untuk menentukan teknik monitoring kinerja (Darmawati, et al, 2004).

Good Corporate Governance atau tata kelola perusahaan yang baik

membantu terciptanya hubungan yang kondusif dan dapat dipertanggungjawabkan diantara elemen dalam perusahaan (Dewan

Komisaris, Dewan Direksi, dan para pemegang saham) dalam rangka meningkatkan kinerja perusahaan. Dalam paradigma ini, Dewan Komisaris berada pada posisi untuk memastikan bahwa manajemen telah benar-benar bekerja demi kepentingan perusahaan sesuai strategi yang telah ditetapkan serta menjaga kepentingan para pemegang saham - yaitu untuk meningkatkan nilai ekonomis perusahaan. Demikian juga Komite Audit mempunyai peran yang sangat penting dan strategis dalam hal memelihara kredibilitas proses penyusunan laporan keuangan seperti halnya menjaga terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya.

Mengingat bahwa akhir-akhir ini Corporate Governance merupakan salah satu topik pembahasan sehubungan dengan semakin gencarnya publikasi tentang kecurangan (fraud) maupun keterpurukan bisnis yang terjadi sebagai akibat kesalahan yang dilakukan oleh para eksekutif manajemen, maka hal ini menimbulkan suatu tanda tanya tentang kecukupan (adequacy) Corporate

Governance. Demikian pula halnya tentang kredibilitas proses penyusunan

laporan keuangan perusahaan dipertanyakan. Oleh karena itu adalah suatu hal yang wajar dan penting bagi semua pihak yang terkait dengan proses penyusunan laporan keuangan untuk mengupayakan mengurangi bahkan menghilangkan krisis kepercayaan (credibility gap) dengan mengkaji kembali peranan masing-masing dalam proses penyusunan tersebut.

Ada beberapa peraturan terkait dengan penerapan Good Corporate

Governance baik yang dikeluarkan Bank Indonesia (BI), Badan Pengawas

Bank Indonesia Nomor 8/14/PBI/2006 tentang Perubahan atas Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang Pelaksanaan Good Corporate

Governance bagi Bank Umum serta Surat Edaran Nomor 9/12/DPNP tanggal

30 Mei 2007 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum. Bank berkewajiban untuk melaksanakan prinsip-prinsip Good

Corporate Governance dalam setiap aktivitas usahanya pada seluruh tingkatan

atau jenjang organisasi. Badan Pengawasan Pasar Modal (Bapepam) dan Bursa Efek Jakarta (BEJ) juga sudah mensyaratkan keberadaan komisaris independen dan komite audit bagi semua perusahaan publik.

Ditambah lagi, Keputusan Menteri Badan Usaha Milik Negara (BUMN) Nomor 117/2002 sudah mensyaratkan hal yang sama untuk BUMN. Rujukan-rujukan tentang praktik-praktik terbaik sudah tersedia luas. Misalnya, melalui FCGI untuk rujukan praktik terbaik penerapan manajemen risiko dan komite audit serta melalui Indonesian Society of Independent Commissioners

(ISICOM) untuk praktik terbaik fungsi dan peran komisaris independen.

Pilot Project Self Assessment merupakan salah satu mekanisme yang

diterapkan oleh Bank Indonesia untuk mengukur tingkat GCG perbankan di Indonesia. Proyek ini September 2007 dilakukan terhadap 130 bank termasuk kantor cabang bank asing. Penilaian dilakukan pada 13 aspek. Dari 130 bank yang ditelaah, 12 bank memperoleh kategori sangat baik, 76 bank baik, 39 bank cukup baik, dan 3 bank kurang baik. Lebih lanjut, hasil evaluasi BI menyebutkan, 53,5 persen bank di Indonesia belum memiliki Komisaris Independen, 30,7 persen bank belum membentuk komite secara lengkap, dan

18,8 persen bank belum memiliki jumlah komisaris yang lebih besar dari jumlah direksi. Dari penelitian Bank Indonesia tersebut menunjukkan bahwa GCG masih sebatas peraturan belum menjadi budaya organisasi, 69,3 persen bank yang beroperasi di Indonesia belum mematuhi ketentuan good corporate

governance (GCG) (Ghufron, 2008).

Institusi keuangan perbankan memiliki sifat usaha spesifik (nature of

the firm) yang membedakannya dari institusi non-keuangan (Macey dan

O’Hara, 2003 dalam Supriyatno 2006). Sifat usaha spesifik tersebut

mendorong topik penelitian dalam industri perbankan dewasa ini mengarah pada masalah Corporate Governance, terlebih lagi setelah beberapa negara Asia terkena krisis finansial. (Arun dan Turner, 2003 dalam Supriyatno 2006). Banyak ahli yang berpendapat bahwa kelemahan didalam penerapan

Corporate Governance merupakan salah satu sumber kerawanan ekonomi

yang menyebabkan memburuknya perekonomian negara-negara tersebut pada tahun 1997 dan 1998. (Husnan, 2001).

Corporate Governance pada industri perbankan di negara berkembang

seperti halnya Indonesia pada pasca krisis keuangan menjadi semakin penting mengingat beberapa hal. Pertama, bank menduduki posisi dominan dalam sistem ekonomi, khususnya sebagai mesin pertumbuhan ekonomi (King dan Levine, 1993). Kedua, di negara yang ditandai oleh pasar modal yang belum berkembang, bank berperan utama bagi sumber pembiayaan perusahaan.

Ketiga, bank merupakan lembaga pokok dalam mobilisasi simpanan nasional.

Keempat, liberalisasi sistem perbankan baik melalui privatisasi maupun

deregulasi ekonomi menyebabkan manajer bank memiliki keleluasaan yang lebih besar dalam menjalankan operasi bank (Arun, Turner, 2003 dalam Supriyatno 2006).

Caprio dan Levine (2002) mengemukakan bahwa terdapat dua hal yang saling terkait menyangkut lembaga intermediasi keuangan perbankan yang berpengaruh terhadap Corporate Governance. Pertama, bank merupakan sektor usaha yang tidak transparan, sehingga memungkinkan terjadinya masalah keagenan. Kedua, bank merupakan sektor usaha yang memiliki tingkat regulasi tinggi yang dalam hal tertentu justru menghambat mekanisme

Corporate Governance. Masalah keagenan dalam sektor keuangan-perbankan

pada hakekatnya dapat dibedakan dalam dua kategori. Pertama masalah keagenan akibat utang (debt agency problem) dan kedua masalah keagenan akibat pemisahan kepemilikan dan pengendalian (separation of ownership and control).

Pada penelitian ini yang menjadi obyek penelitian adalah Bank Pembangunan Daerah (BPD) seluruh Indonesia. Hal ini didasarkan pada pertumbuhan Bank Pembangunan Daerah seluruh Indonesia yang terus berkomitmen untuk tampil sebagai pemimpin di daerahnya masing-masing. Komitmen ini semakin kuat sejak dicanangkan BPD Regional

Champion (BRC) oleh Bank Indonesia melalui 23 paket kebijakan di bidang

moneter dan perbankan pada tanggal 21 Desember 2010 yang lalu, bank-bank pembangunan daerah (BPD) terus-menerus membenahi diri agar dapat lepas

dari bayang-bayang perbankan nasional dan menjadi motor bagi pertumbuhan ekonomi daerah.

Ada tiga pilar yang menjadi fokus perhatian BRC, yakni pertama ketahanan kelembagaan yang kuat, BPD berkomitmen untuk meningkatkan permodalan, meningkatkan efisiensi guna mencapai tingkat profitabilitas yang memadai didukung sehingga dapat memberikan kredit denga suku bunga yang kompetitif kepada masyarakat. Kedua, dalam perannya sebagai agent of

regional development, BPD menargetkan porsi yang lebih besar untuk kredit

pada sektor-sektor produktif dan meningkatkan fungsi intermediasi, khususnya usaha mikro, kecil, dan menengah (UMKM) melalui kerja sama dengan BPR, baik melalui linkage program maupun menjadi APEX bank. Pilar ketiga, sebagai bentuk peningkatan kemampuan melayani kebutuhan masyarakat, BPD akan memiliki program standardisasi dan peningkatan kualitas sumber daya manusia (SDM) yang ditunjang perluasan jaringan kantor untuk mendukung terwujudnya sistem keuangan yang inklusif

(financial inclusion) dengan meningkatkan akses seluas-luasnya ke

masyarakat setempat melalui penciptaan produk dan jasa yang semakin variatif dan unggul. Sebagian besar BPD telah berupaya memperluas jaringan kantor maupun membuka kedai layanan kredit mikro. Sampai dengan Desember 2013 jumlah kantor layanan BPDSI sebanyak 4.759, dengan jumlah ATM sebanyak 3.804 mesin ATM.

Hasil nyata dari keseriusan BPD menuju Regional Champion dapat dilihat dari berbagai aspek kinerja BPD yang terus meningkat. Dalam kurun waktu 5

tahun terakhir ini, kinerja BPD baik dilihat dari kinerja keuangan maupun operasional mengalami peningkatan. Hal ini dapat dilihat dari berbagai indikator yang berhasil dibukukan oleh BPD seluruh Indonesia. Per Desember 2013, aset BPD telah mencapai Rp. 390,17 triliun atau meningkat 4,94% dibandingkan posisi Desember tahun 2012 yang mencapai Rp371,81 triliun.

Kekuatan aset BPD seluruh Indonesia ini menunjukkan bahwa apabila BPD seluruh Indonesia bersinergi akan menjadi potensi kekuatan yang solid dalam kancah persaingan industri perbankan nasional serta dapat memberikan kontribusi yang lebih optimal bagi perekonomian nasional, khususnya di daerah. Kinerja kredit dalam 5 tahun terakhir menunjukkan pertumbuhan yang cukup baik. Pada Desember 2013, posisi kredit BPD seluruh Indonesia mencapai Rp 255,88 triliun atau meningkat sebesar 21,41% dibandingkan posisi Desember 2012 yang mencapai Rp 219,71triliun. Posisi Dana Pihak Ketiga (DPK) BPD seluruh Indonesia pada Desember 2013 mencapai Rp. 282,98 triliun, atau mengalami penurunan sedikit, yaitu sebesar 0,36% dibanding posisi Desember 2012 yang mencapai sebesar Rp284 triliun. Modal Inti telah mencapai sebesar Rp38,48 triliun per posisi Desember 2013, meningkat sebesar 19,99% dibanding posisi Desember 2012 yang mencapai sebesar Rp32,06 triliun. Dengan prestasi dan pertumbuhan kinerja BPD secara nasional maupun lokal saat ini, BPD BPD-SI optimis mampu menjadi garda terdepan pembangunan ekonomi daerah untuk mendukung program Pemerintah menciptakan lapangan kerja sehingga dapat menigkatkan taraf hidup masyarakat daerah yang secara kolektif akan

menurunkan tingkat kemiskinan secara nasional dan meningkatkan kesejahteraaan bangsa. (Kontak Media, 2014).

Penelitian ini mengacu pada penelitian Kusumati dan Riyanto (2005) yang meneliti pengaruh Corporate Governance terhadap kinerja. Hasil penelitian menunjukkan bahwa jumlah anggota dewan komisaris dan

cross-directorship berpengaruh signifikan terhadap masalah kinerja perusahaan.

Sedangkan transparansi GCG tidak berpengaruh signifikan terhadap kinerja perusahaan. Selain itu penelitian ini juga mengacu pada penelitian Darmawati, Khomsiyah dan Rahayu (2004), Wulandari (2006) yang meneliti pengaruh mekanisme Corporate Governance terhadap kinerja perusahaan. Hasil penelitian menunjukkan bahwa bahwa mekanisme Corporate Governance

yaitu jumlah dewan direktur, proporsi dewan komisaris, dan kepemilikan institusional tidak berpengaruh signifikan terhadap kinerja perusahaan. Perbedaan penelitian ini dengan penelitian tersebut adalah pada variabel independen yang digunakan yaitu ada variabel baru yang dianalisis yaitu komite pemantau resiko dan komite remunerasi dan nominasi yang merupakan komite di bawah dewan komisaris yang memiliki tugas khusus dan keberadaannya berdasarkan peraturan Bank Indonesia. Selain itu perbedaan lain obyek penelitian ini adalah Bank Pembangunan Daerah (BPD) di seluruh Indonesia.

Untuk variabel dependen yang digunakan dalam penelitian ini adalah ROA mengacu pada penelitian Trinanda dan Muqodim (2010) yang meneliti pengaruh corporate governance terhadap kinerja keuangan perbankan. Hasil

penelitian menunjukkan bahwa bahwa Corporate Governance berpengaruh signifikan terhadap Return On Equity, Return On Investment, Return On

Asset, dan Net Profit Margin. Artinya, penerapan Corporate Governance yang

baik maka akan mengakibatkan kinerja keuangan juga menjadi baik.

Berdasarkan uraian di atas menarik diteliti pengaruh dari mekanisme

Corporate Governance terhadap kinerja perusahaan. Oleh karena itu

penelitian ini dibuat dengan judul ”PENGARUH MEKANISME GOOD

CORPORATE GOVERNANCE TERHADAP KINERJA BANK

PEMBANGUNAN DAERAH DI INDONESIA”

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah jumlah direksi berpengaruh terhadap kinerja Bank Pembangunan Daerah di Indonesia?

2. Apakah jumlah komisaris independen berpengaruh terhadap kinerja Bank Pembangunan Daerahdi Indonesia?

3. Apakah komite audit independen berpengaruh terhadap kinerja Bank Pembangunan Daerah di Indonesia?

4. Apakah komite pemantau resiko berpengaruh terhadap kinerja Bank Pembangunan Daerah di Indonesia?

5. Apakah komite remunerasi dan nominasi berpengaruh terhadap kinerja Bank Pembangunan Daerah di Indonesia?

C. Tujuan Penelitian

Berdasarkan latar belakang masalah dan perumusan masalah di atas, penelitian ini bertujuan untuk :

1. Menganalisis pengaruh jumlah direksi terhadap kinerja Bank Pembangunan Daerah di Indonesia.

2. Menganalisis pengaruh jumlah komisaris independen terhadap kinerja Bank Pembangunan Daerah di Indonesia.

3. Menganalisis pengaruh komite audit independen terhadap kinerja Bank Pembangunan Daerah di Indonesia.

4. Menganalisis pengaruh komite pemantau resiko terhadap kinerja Bank Pembangunan Daerah di Indonesia.

5. Menganalisis pengaruh komite remunerasi dan nominasi terhadap kinerja Bank Pembangunan Daerah di Indonesia.

D. Manfaat Penelitian

1. Manfaat Bagi Praktisi

Penelitian ini diharapkan dapat memberikan kontribusi pemikiran kepada:

a. Para pemakai laporan keuangan dan praktisi penyelenggara perusahaan

dalam memprediksi kinerja perusahaan, sehingga dapat mengantisipasi investasi yang salah;

b. Bagi manajemen perusahaan, dapat mempercepat tindakan manajemen

untuk mencegah masalah beresiko sebelum terjadinya kecurangan atau permasalahan yang lebih besar dihadapi oleh BPD..

2. Manfaat Akademisi

Hasil penelitian ini diharapkan dapat memberikan kontribusi dalam pengembangan kajian akuntansi keuangan mengenai kinerja yang dialami perusahaan. Hasil penelitian ini mungkin juga dapat menjadi acuan penelitian-penelitian sejenis dan penelitian lanjutan.

12 BAB II

TINJAUAN PUSTAKA

E. Landasan Teori

1. Corporate Governance

a. Definisi dan Konsep

Konsep Good Corporate Governance berkembang seiring dengan tuntutan publik yang menginginkan terwujudnya kehidupan bisnis yang sehat, bersih, dan bertanggungjawab. Tuntutan ini sebenarnya merupakan jawaban publik terhadap semakin maraknya kasus-kasus penyimpangan korporasi di seluruh dunia. Selain itu tuntutan ini juga mencerminkan keheranan publik mengapa kasus penyimpangan korporasi bisa terjadi dimanapun juga. Tidak hanya di negara-negara yang sistem bisnisnya yang telah tertata dengan baik, bahkan di negara dimana konsep ini pertama kali dikembangkan, yaitu Amerika Serikat. Publik pun bertanya-tanya mengapa penyimpangan korporasi seolah merupakan ajang konspirasi semua pihak yang mempunyai hubungan dengan perusahaan. Publik juga mempertanyakan mengapa kasus penyimpangan ini justru semakin marak sejalan dengan diterapkan dan dipraktikannya konsep-konsep manajemen modern dalam pengelolaan dunia usaha.

Ada yang perlu digarisbawahi sejalan dengan perkembangan dunia usaha sejak awal abad ke-20, yaitu berkembangnya

konsep pengelolaan perusahaan secara modern. Dalam era modernitas dimana usaha semakin menggurita, baik dalam skala operasi maupun lokasi, pemilik tidak mungkin mengelola sendiri usahanya. Pemilik membutuhkan orang lain yang dipercaya untuk membantu menjalankan usaha itu. Bahkan dalam skala dan kapasitas tertentu ketika tidak mungkin melaksanakan sendiri, pemilik tidak lagi hanya membutuhkan orang lain untuk membantu namun secara penuh akan diserahi tanggung jawab untuk mengelola sebagian atau seluruh usahanya.

Hal ini dilakukan agar perusahaan dapat dikelola dengan lebih baik oleh orang yang lebih mengerti bagaimana menjalankan perusahaan secara profesional. Selanjutnya pemilik hanya mengawasi dan mengendalikan tenaga-tenaga profesional itu agar tetap bekerja untuk meningkatkan nilai perusahaan dan kemakmurannya. Hal ini sejalan dengan agensi teori dalam konsep manajemen korporasi modern yang menekankan pentingnya pemisahan pemilik dan pengelola.

Tujuan dipisahkannya pengelolaan dari kepemilikan ini adalah agar pemilik perusahaan memperoleh keuntungan yang maksimal dengan biaya yang lebih efisien karena perusahaan telah dikelola oleh orang-orang yang profesional. Untuk menjalankan tugasnya, maka para profesional adalah sebagai agen (agent) yang diberi wewenang dan memiliki keleluasaan secara penuh dalam mengelola perusahaan.

Sebagai balasan atas kerjanya maka agen akan menerima penghargaan berupa dan bonus sesuai dengan kinerja yang dicapainya. Artinya semakin besar laba yang diperoleh perusahaan semakin besar pula penghargaan yang akan diterima agen itu. Pemilik perusahaan bertugas untuk mengawasi dan memonitor jalannya perusahaan untuk memastikan bahwa mereka bekerja demi kepentingan perusahaan, mengembangkan sistem insentif, dan meminta pertanggungjawaban atas apa yang telah dikerjakan agen itu.

Namun, ada sisi negatif dari pemisahan kepemilikan dan pengelolaan perusahaan ini. Wewenang dan keleluasaan agen dalam memaksimalkan laba perusahaan mengarah pada proses memaksimalkan kepentingan pribadi dengan biaya yang harus ditanggung oleh pemilik perusahaan. Agen yang seharusnya bekerja untuk meningkatkan kepentingan dan kesejahteraan pemilik justru bekerja untuk meningkatkan kesejahteraan pribadinya.

Upaya untuk meningkatkan nilai perusahaan tidak lagi mencerminkan agen yang sesungguhnya, namun telah direkayasa sedemikian rupa sehingga menjadi lebih baik sesuai dengan keinginan agen. Apabila penghargaan untuk agen ditentukan berdasarkan kinerja yang dicapainya maka agen akan memperoleh gaji dan bonus yang relatif lebih tinggi dibandingkan penghargaan sesungguhnya. Inilah yang disebut dengan permasalahan agensi (agency problem) dalam pengelolaan korporasi modern.

Permasalahan agensi inilah sumber dari segala penyimpangan korporasi yang selama ini terjadi di dunia usaha. Meski permasalahan agensi ini selalu muncul dalam setiap sistem pengelolaan korporasi modern, bukan berarti bad (poor) corporate governance bisa ditolerir. Banyak bukti yang menunjukkan bahwa penyimpangan-penyimpangan ini telah mengakibatkan rusaknya tatanan ekonomi, etika, dan moral, selain kerugian material yang terpaksa harus ditanggung oleh publik (Sulistyanto, 2008: 133).

Sebagai contoh adalah kasus Union Carbide di India yang membuat ratusan manusia tewas sia-sia. Hanya untuk menekan biaya produksi perusahaan ini mengoperasikan mesin produksinya secara nonstop tanpa pengawasan yang memadai sehingga kebocoran di tangki penyimpanan bahan beracun tidak diketahui secara cepat. Akibatnya, bahan beracun itu menyebar ke pemukiman penduduk sekitar perusahaan itu. Selain kasus ini masih ada berbagai kasus lain yang pada akhirnya mendorong dikembangkan konsep Good

Corporate Governance agar dunia usaha dikelola secara lebih

profesional, bersih dan bertanggung jawab.

Secara definitif Good Corporate Governance diartikan sebagai sistem yang mengatur dan mengendalikan perusahaan agar perusahaan itu menciptakan nilai tambah (value added) untuk semua stakeholder -nya. Untuk itu ada dua hal yang ditekankan dalam konsep ini, yaitu hak pemegang saham yang harus dipenuhi perusahaan dan kewajiban

yang harus dilakukan perusahaan. Pemegang saham mempunyai hak untuk memperoleh semua informasi yang sama (fairness). Tidak ada informasi yang disembunyikan dari pemegang saham tertentu untuk kepentingan pribadi pihak-pihak lain (transparancy) (Sulistyanto, 2008: 134).

Sedangkan perusahaan mempunyai kewajiban untuk mengungkapkan semua informasi mengenai kinerja perusahaan secara akurat, tepat waktu, dan transparan. Artinya, perusahaan mempunyai tanggung jawab untuk menginformasikan semua apa yang telah dilakukan dan dicapai perusahaan selama satu periode tertentu

(responsibility). Apa yang diinformasikan oleh perusahaan kepada

publik harus dapat dipertanggungjawabkan kebenaran dan keakuratannya, serta tidak ada sesuatu yang disembunyikan dari publik

(accountability).

Selain itu stakeholder mempunyai hak untuk memperoleh semua informasi secara akurat dan tepat waktu. Artinya, semua pemegang saham tanpa kecuali mempunyai hak yang sama untuk memperoleh informasi yang sama (fairness). Tidak ada informasi yang disembunyikan dari pemegang saham tertentu untuk kepentingan pribadi pihak-pihak lain (transparancy). Hal yang lebih penting lagi adalah apa yang diinformasikan oleh perusahaan kepada publik harus dapat dipertanggungjawabkan kebenaran dan keakuratannya, serta tidak ada sesuatu yang disembunyikan dari publik (accountability).

OECD (2004) dan FCGI (2001) dalam Gideon (2005) mendefinisikan Corporate Governance sebagai seperangkat peraturan yang menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintahan, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan. Lebih jauh Shleifer dan Vishny (1997) mengemukakan bahwa Corporate Governance merupakan suatu mekanisme yang dapat digunakan untuk memastikan bahwa supplier

keuangan atau pemilik modal perusahaan memperoleh pengembalian atau return dari kegiatan yang dijalankan oleh manajer, atau dengan kata lain bagaimana supplier keuangan perusahaan melakukan pengendalian terhadap manajer.

Salah satu cara yang paling efisien dalam rangka untuk mengurangi terjadinya konflik kepentingan dan memastikan pencapaian tujuan perusahaan, diperlukan keberadaan peraturan dan mekanisme pengendalian yang secara efektif mengarahkan kegiatan operasional perusahaan serta kemampuan untuk mengidentifikasi pihak-pihak yang mempunyai kepentingan yang berbeda. Mekanisme (pengendalian) internal dalam perusahaan antara lain struktur kepemilikan dan pengendalian yang dilakukan oleh dewan komisaris dalam hal ini komposisi dewan (World Bank, 1999 dalam Gideon, 2005).

b. Permasalahan Agensi

Munculnya permasalah agensi antara manajer dan pemilik perusahaan, khususnya untuk perusahaan yang kepemilikannya menyebar (manager controlled). Kepemilikan seperti ini menyebabkan tidak ada pemegang saham mayoritas yang dapat mengintervensi wewenang manajer perusahaan sehingga semua pemegang saham mempunyai hak suara yang relatif sama antara satu dengan yang lain. Akibatnya, pemegang saham kesulitan dalam mengawasi dan mengendalikan manajer.

Manajer mempunyai kekuasaan penuh untuk mengelola perusahaan sesuai dengan kepentingannnya. Manajer tidak lagi bekerja untuk mewakili kepentingan dan demi kesejahteraan pemegang saham tetapi bekerja untuk mengoptimalkan kesejahteraannya sendiri. Lemahnya posisi pemegang saham pada akhirnya mengakibatkan akses dan sumber terhadap informasi mengenai keuangan, manajemen, dan operasional perusahaan menjadi sangat terbatas yang membuat unsur akuntabilitas dan responsibilitas informasi tidak dapat terwujud dengan baik.

c. Mekanisme Corporate governance

Mekanisme corporate governance adalah suatu sistem yang

mengandalikan dan mengarahkan operasional perusahaan

(Gideon, 2005).

1) Kepemilikan Institusional

Melalui mekanisme kepemilikan institusional, efektivitas pengelolaan sumber daya perusahaan oleh manajemen dapat diketahui dari informasi yang dihasilkan melalui reaksi pasar atas pengumuman laba. Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga mengurangi kemungkinan manajemen melakukan manajemen laba. Kepemilikan saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen. Hal ini dikarenakan investor institusional merupakan pihak yang dapat memonitor agen dengan kepemilikan yang besar, sehingga motivasi manajer untuk mengatur laba menjadi berkurang.

2) Kepemilikan Manajerial

Pemahaman terhadap kepemilikan perusahaan sangat penting karena berkaitan dengan pengendalian operasional perusahaan. Dari sudut pandang teori akuntansi, manajemen laba sangat ditentukan oleh motivasi manajer perusahaan. Motivasi manajer yang juga sekaligus sebagai pemegang saham dan manajer yang tidak sebagai pemegang saham. Hal ini sesuai dengan sistem pengelolaan perusahaan dalam dua jenis: (a) perusahaan dipimpin

oleh manajer dan pemilik (owner-manager); dan (b) perusahaan yang dipimpin oleh manajer dan non pemilik (non

owners-manager). Dua jenis ini akan mempengaruhi manajemen laba,

sebab kepemilikan seorang manajer akan ikut menentukan kebijakan dan pengambilan keputusan terhadap metode akuntansi yang diterapkan pada perusahaan yang mereka kelola. Secara umum dapat dikatakan bahwa persentase tertentu kepemilikan saham oleh pihak manajemen cenderung mempengaruhi tindakan manajemen laba.

3) Ukuran Dewan Komisaris

Karakteristik dewan komisaris secara umum dan khususnya ukuran dewan komisaris dapat menjadi suatu mekanisme yang menentukan tindakan manajemen laba, hal ini dikarenakan peranan ukuran dewan komisaris dapat memberikan kontribusi yang efektif terhadap hasil proses penyusunan laporan keuangan yang berkualitas atau kemungkinan terhindar dari kecurangan laporan keuangan. Sehingga ukuran dewan komisaris yang terdiri banyaknya anggota dewan komisaris perusahaan mempunyai kecenderungan mempengaruhi kemungkinan manajemen melakukan manajemen laba.

4) Komite Audit

Keberadaan Komite Audit sangat penting dalam rangka meningkatkan kinerja perusahaan, terutama dari aspek

pengendalian. Pada saat ini adanya Komite Audit yang efektif merupakan salah satu aspek dalam implementasi Good corporate

governance. Wedari dalam Siregar dan Sidharta Utama (2006)

menemukan bahwa akrual diskresioner pada perusahaan yang tidak mempunyai komite audit signifikan lebih tinggi dibandingkan pada perusahaan yang mempunyai komite audit.

d. Unsur-unsur Corporate governance

OECD (1999) dalam FCGI (2001) menguraikan empat unsur penting dalam corporate governance, yaitu:

1) Fairness (Keadilan); menjamin perlindungan hak-hak para pemegang

saham, termasuk hak-hak pemegang saham minoritas dan para pemegang saham asing, serta menjamin terlaksananya komitmen dengan para investor. Keadilan merupakan perlindungan terhadap hak seluruh pemegang saham, termasuk pemegang saham minoritas, untuk memperoleh informasi secara tepat waktu dan teratur, memberikan suara dalam rapat pemegang saham, memilih direksi dan komisaris, dan pembagian laba perusahaan. Selain itu keadilan juga menekankan pentingnya perlindungan untuk pemegang saham dari berbagai penyimpangan orang dalam perusahaan, misalnya praktek insider trading, self-dealing, keputusan manajer lain yang merugikan kepentingan seluruh pemegang saham, dan konflik kepentingan dalam menetapkan peran dan tanggung jawab dewan komisaris, manajer (direksi), dan komite, termasuk

sistem renumerasi, menyajikan dan mengungkapkan informasi secara wajar.

2) Transparency (Transparansi); mewajibkan adanya suatu informasi yang

terbuka, tepat waktu, serta jelas dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan dan kepemilikan perusahaan. Ada beberapa hal yang harus dilakukan perusahaan untuk mewujudkan prinsip ini.

a) Mengembangkan sistem akuntansi yang berbasis standar akuntansi yang diterima secara umum dan best practices yang menjamin adanya laporan keuangan dan pengungkapan yang berkualitas.

b) Mengembangkan teknologi informasi dan sistem informasi manajemen untuk menjamin adanya pengukuran kinerja yang memadai dan proses pengambilan keputusan yang efektif oleh komsaris dan manajer.

c) Mengembangkan manajemen resiko korporasi untuk memastikan bahwa semua risiko telah diidentifikasi, diukur, dan dapat dikelola pada tingkat yang jelas.

d) Mengumumkan jabatan yang kosong, agar setiap pihak mengetahuinya. Hal ini dilakukan agar tidak terjadi pengangkatan pejabat perusahaan dengan cara-cara yang kolutif atau nepotisme.

3) Accountability (Akuntabilitas); menjelaskan peran dan tanggung jawab, serta mendukung usaha untuk menjamin penyeimbangan kepentingan manajemen dan pemegang saham, sebagai mana diawasi oleh dewan komisaris. Ada beberapa hal yang harus dilakukan perusahaan untuk mewujudkan prinsip ini, yaitu:

a) Perusahaan dituntut untuk menyiapkan laporan keuangan pada waktu dan cara yang tepat.

b) Perusahaan harus mengembangkan komite audit dan resiko untuk mendukung fungsi pengawasan yang dijalankan oleh dewan komisaris.

c) Perusahaan harus mengembangkan dan merumuskan kembali peran dan fungsi auditor internal sebagai mitra bisnis strategi berdasarkan best practices.

d) Perusahaan harus menjaga manajemen kontrak yang bertanggung jawab dan menangani pertentangan.

e) Perusahaan harus menggunakan jasa auditor eksternal yang profesional.

4) Responsibility (Pertanggung Jawaban); memastikan dipatuhinya peraturan

serta ketentuan yang berlaku sebagai cerminan dipatuhinya nilai-nilai sosial. Responsibilitas merupakan tanggung jawab perusahaan untuk mematuhi hukum dan perundang-undangan yang berlaku, termasuk ketentuan mengenai lingkungan hidup, perlindungan konsumen, perpajakan, ketenagakerjaan, larangan monopoli dan praktik persaingan

yang tidak sehat, kesehatan dan keselamatan kerja, dan peraturan lain yang mengatur kehidupan perusahaan dalam menjalankan aktivitas usahanya.

Agar semua prinsip-prinsip yang tercakup dalam Good Corporate

Governance ini dapat berjalan secara efektif maka diperlukan sistem

pengawasan dan pengendalian yang memadai dalam pengelolaan sebuah perusahaan. Untuk itu setiap perusahaan mempunyai kewajiban untuk membentuk sistem pengawasan dan pengendalian sesuai aturan yang berlaku untuk mewujudkan kehidupan bisnis yang bersih, sehat, dan bertanggung jawab.

Terkait dengan hal tersebut, prinsip-prinsip corporate governance

dari OECD (1999) dalam FCGI (2001) menyangkut hal-hal sebagai berikut:

1) Hak-hak pemegang saham.

2) Perlakuan yang sama terhadap para pemegang saham

(shareholders).

3) Peranan semua pihak yang berkepentingan (stakeholders) dalam

Corporate Governance.

4) Transparansi dan penjelasan. 5) Peranan dewan komisaris.

2. Penerapan GCG di Bank Pembangunan Daerah

Bank Pembangunan Daerah sebagai bank umum yang mengemban misi sebagai penggerak dan pendorong laju pertumbuhan perekonomian daerah, sangat menjunjung tinggi prinsip-prinsip tata kelola perusahaan yang baik (Good Corporate Governance) dan menyadari pentingnya penerapan prinsip-prinsip tersebut dalam setiap langkah usaha Bank demi kepentingan stakeholders seperti para nasabah, investor, para pemegang saham serta masyarakat umum, termasuk pegawai serta pihak lainnya.

Pelaksanaan Good Corporate Governance pada industri perbankan harus senantiasa berlandaskan pada 5 (lima) prinsip dasar sebagai berikut :

a. Transparansi (transparancy) yaitu keterbukaan dalam mengemukakan informasi yang material dan relevan serta keterbukaan dalam melaksanakan proses pengambilan keputusan; b. Akuntabilitas (accountability) yaitu kejelasan fungsi dan pelaksanaan ertanggungjawaban organ Bank sehingga pengelolaannya berjalan secara efektif;

c. Pertanggungjawaban (responsibility) yaitu kesesuaian pengelolaan Bank dengan peraturan perundang-undangan yang berlaku dan prinsip pengelolaan Bank yang sehat;

d. Independensi (independency) yaitu pengelolaan Bank secara profesional tanpa pengaruh/tekanan dari pihak manapun; dan

e. Kewajaran (fairness) yaitu keadilan dan kesetaraan dalam memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian dan aturan perundang-undangan yang berlaku.

Pencantuman prinsip utama Good Corporate Governance

(GCG) dalam KUDT bertujuan untuk mewujudkan keseragaman, kesatuan bahasa, kesamaan pandangan dan kesatuan gerak langkah operasional serta memastikan bahwa seluruh jajaran bank BPD akan selalu berpedoman pada Good Corporate Governance (GCG) dalam menjalankan pekerjaannya sehari-hari. Dalam rangka meningkatkan penerapan praktik Good orporate Governance (GCG) secara menyeluruh di bank BPD seperti yang diisyaratkan oleh Bank Indonesia, bank BPD telah merancang dan menyempurnakan pedoman kebijakan serta panduan implementasi Good Corporate Governance

(GCG) sesuai ketentuan Bank Indonesia yang diatur di dalam Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tanggal 30 Januari 2006 sebagaimana telah diubah dengan Peraturan Bank Indonesia Nomor 8/14/PBI/2006 tanggal 5 Oktober 2006 serta Surat Edaran Bank Indonesia Nomor 9/12/DPNP tanggal 30 Mei 2007 tentang pelaksanaan Good Corporate Governance (GCG) bagi Bank Umum yang telah diubah menjadi Surat Edaran Bank Indonesia Nomor

15/15/DPNP tanggal 29 April 2013 perihal Pelaksanaan Good

Corporate Governance (GCG) bagi Bank Umum.

Penerapan Good Corporate Governance (GCG) harus melakukan penilaian sendiri (self assessment) secara berkala meliputi 11 (sebelas) faktor penilaian pelaksanaan GCG, yaitu :

a. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris; b. Pelaksanaan tugas dan tanggung jawab Direksi;

c. Kelengkapan dan pelaksanaan tugas Komite; d. Penerapan benturan kepentingan;

e. Penerapan fungsi kepatuhan; f. Penerapan fungsi audit intern; g. Penerapan fungsi audit ekstern;

h. Penerapan manajemen risiko termasuk sistem pengendalian intern;

i. Penyediaan dana kepada pihak terkait (related party) dan penyediaan dana besar (large exposures);

j. Transparansi kondisi keuangan dan non keuangan Bank, laporan pelaksanaan GCG dan pelaporan internal; dan

k. Rencana strategis Bank.

Penilaian terhadap pelaksanaan Good Corporate Governance

(GCG) yang dikelompokkan dalam suatu governance system yaitu :

a. Governance structure;

b. Governance process; dan

c. Governance outcome.

Pelaksanaan Good Corporate Governance (GCG) di bank BPD berlandaskan pada komitmen bersama dari seluruh jajaran manajemen dan karyawan untuk tunduk dan patuh pada seluruh peraturan dan perundangan yang berlaku. Hal ini dimulai dari puncak kepengurusan bank BPD yang dilakukan oleh Dewan Komisaris dan Direksi yang independen dan profesional. Secara umum, kegiatan perbankan dilakukan oleh Komisaris dan Direksi. Komisaris mengkaji kebijakan-kebijakan dan melaksanakan pengawasan serta memberikan saran terhadap pengelolaan Bank, sedangkan Direksi memimpin pelaksanaan kebijakan dan pengelolaan sehari-hari. Dewan Komisaris wajib membentuk paling kurang Komite Audit, Komite Pemantau Risiko, serta Komite Remunerasi dan Nominasi, dalam rangka mendukung efektivitas tugas dan tanggung jawab Dewan Komisaris.

a. Komite Audit

Dalam rangka memenuhi Peraturan Bank Indonesia Nomor 8/14/2006 tentang Perubahan atas Peraturan Bank Indonesia Nomor 8/4/2006 tentang Pelaksanaan Good Corporate Governance

bagi Bank Umum, maka Dewan Komisaris telah membentuk Komite Audit. Komite Audit merupakan alat kelengkapan Dewan Komisaris yang berfungsi untuk melakukan pengawasan atas efektivitas sistem pengendalian intern, proses internal audit dan

pelaporan keuangan, sehingga Bank dapat dikelola berdasarkan prinsip transparansi, akuntabilitas, pertanggungjawaban, independensi, dan kewajaran. Pembentukan Komite Audit bank BPD juga berpedoman pada ketentuan sebagai berikut :

a. Keputusan Menteri Negara Pendayagunaan Badan Usaha Milik Negara Nomor KEP-117/M-PBUMN/2002 tanggal 1 Agustus 2002 tentang Penerapan Praktik Good Corporate Governance

pada Badan Usaha Milik Negara ;

b. Surat Keputusan Ketua Bapepam Nomor Kep-41/PM/2003 tanggal 22 Desember 2003 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit.

Nominasi untuk calon anggota Komite Audit harus di-review oleh Komite Remunerasi dan Nominasi (KRN). Seperti telah ditetapkan oleh KRN, setiap anggota komite harus bersifat independen. Kualifikasi penugasan dan fungsi dari Komite Audit harus tunduk kepada aturan yang berlaku dari Bapepam-LK, Bursa Efek Indonesia serta Bank Indonesia.

b. Komite Pemantau Risiko

Komite Pemantau Risiko (KPR) bank BPD merupakan salah satu komite yang dibentuk Dewan Komisaris Bank dalam rangka mendukung efektivitas pelaksanaan tugas dan tanggung jawabnya,

sebagaimana dimaksud dalam Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang pelaksanaan Good Corporate Governance

bagi Bank Umum.

Sesuai Peraturan Bank Indonesia Nomor 5/8/PBI/2003, Pasal 2 yang telah diubah dengan Peraturan Bank Indonesia Nomor 11/25/PBI/2009 tentang Penerapan Manajemen Risiko Bagi Bank Umum, mewajibkan Bank menerapkan Manajemen Risiko secara efektif, baik untuk Bank secara individual maupun untuk Bank secara konsolidasi dengan Perusahaan Anak, yang paling kurang mencakup 4 (empat) pilar yaitu :

1. Pengawasan aktif Dewan Komisaris dan Direksi ; 2. Kecukupan kebijakan, prosedur dan penetapan limit ;

3. Kecukupan proses identifikasi, pengukuran, pemantauan, dan pengendalian Risiko, serta sistem informasi Manajemen Risiko; 4. Sistem pengendalian intern yang menyeluruh.

Evaluasi atas pelaksanaan kebijakan pengelolaan risiko merekomendasikan penyempurnaan infrastruktur dan metodologi pengukuran risiko. Secara berkala, Komite Pemantau Risiko melakukan penyempurnaan kebijakan dan pedoman pengelolaan risiko agar dapat digunakan untuk dasar pengambilan keputusan bisnis bank BPD. Berkaitan dengan tugas pemantauan pelaksanaan tugas SKMR, Komite Pemantau Risiko telah mengevaluasi laporan Profil Risiko Bank, meliputi risiko kredit, risiko pasar, risiko

likuiditas, risiko operasional, risiko hukum, risiko reputasi, risiko strategi, dan risiko kepatuhan.

Komite Pemantau Risiko bekerja berdasarkan program kerja tahunan yang disusun dan disetujui Dewan Komisaris, diantaranya kegiatan pemantauan risiko bulanan, triwulanan dan tahunan, serta kegiatan yang tidak ditetapkan waktu pelaksanaannya seperti kegiatan peningkatan kapabilitas ketua dan anggota Komite Pemantau Risiko. Komite Pemantau Risiko melaksanakan rapat mingguan yang merupakan rapat internal KPR, rapat koordinasi dengan Divisi Manajemen Risiko, Komite Audit, atau rapat gabungan dengan bagian lain sesuai program kerja dan kebutuhan. c. Komite Remunerasi dan Nominasi

Komite Remunerasi dan Nominasi bank BPD dibentuk berdasarkan : 1. Peraturan Bank Indonesia nomor 8/4/PBI/2006 tanggal 30 Januari 2006 tentang Good Corporate Governance; 2. Peraturan Bank Indonesia nomor 8/14/PBI/2006 tanggal 5 Oktober 2006 tentang Perubahan atas Peraturan Bank Indonesia nomor 8/4/PBI/2006 tentang Good Corporate Governance; 3. Surat Edaran Bank Indonesia nomor 9/12/DPNP tanggal 30 Mei 2007 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum;

Berdasarkan Peraturan Bank Indonesia tentang Pelaksanaan Good

Corporate Governance yang telah dituangkan dalam program kerja

Komite, secara garis besar Komite Remunerasi dan Nominasi mempunyai tugas dan tanggung jawab sebagai berikut :

1) Terkait dengan kebijakan remunerasi

a) Melakukan evaluasi terhadap kebijakan remunerasi ; b) Memberikan rekomendasi kepada Dewan Komisaris

mengenai :

(1)Kebijakan remunerasi bagi Dewan Komisaris dan Direksi untuk disampaikan kepada Rapat Umum Pemegang Saham;

(2)Kebijakan remunerasi bagi Pejabat Eksekutif dan pegawai secara keseluruhan untuk disampaikan kepada Direksi.

2) Terkait dengan kebijakan nominasi

a) Menyusun dan memberikan rekomendasi mengenai sistem serta prosedur pemilihan dan/atau penggantian anggota Dewan Komisaris dan Direksi kepada Dewan Komisaris untuk disampaikan kepada Rapat Umum Pemegang Saham; b) Memberikan rekomendasi mengenai calon anggota Dewan

Komisaris dan/atau Direksi kepada Dewan Komisaris untuk disampaikan kepada Rapat Umum Pemegang Saham; c) Memberikan rekomendasi mengenai Pihak Independen

yang akan menjadi anggota Komite.

3) Tugas lainnya

a) Melakukan evaluasi atas pelaporan kebijakan SDM dan memberikan saran untuk perbaikan atau peningkatannya ; b) Melakukan self assessment dalam pelaksanaan tugasnya

serta melaksanakan tugas khusus yang diberikan Dewan Komisaris.

3. Kinerja Keuangan Perusahaan

a. Pengertian Kinerja Keuangan

Menurut Hastuti (2005) kinerja perusahaan adalah hasil banyak keputusan individual yang dibuat secara terus menerus oleh manajemen. Oleh karena itu untuk menilai kinerja perusahaan perlu melibatkan analisis dampak keuangan kumulatif dan ekonomi dari keputusan dan mempertimbangkannya dengan menggunakan ukuran komparatif.

Kinerja keuangan merupakan salah satu faktor yang menunjukkan efektifitas dan efisien suatu organisasi dalam rangka mencapai tujuannya. Efektifitas apabila manajemen memiliki kemampuan untuk memilih tujuan yang tepat atau suatu alat yang tepat untuk mencapai tujuan yang telah ditetapkan. Sedangkan efisiensi diartikan sebagai ratio (perbandingan) antara masukan dan keluaran yaitu dengan masukan tertentu memperoleh keluaran yang optimal.

tenaga. Jadi kinerja keuangan berdasar uraian diatas adalah kemampuan kerja manajemen keuangan dalam mencapai prestasi kinerjanya.

b. Tujuan Penilaian Kinerja

Penilaian perusahaan khususnya kinerja sering dilakukan untuk tujuan-tujuan tersebut di bawah ini: (Darmawati; 2004)

1. Untuk keperluan merger dan akuisisi.

Perusahaan akan melakuakan merger (penggabungan usaha) atau mengakuisisi perusahaan lain, jelas memerlukan kegiatan penilaian untuk mengetahui berapa nilai perusahaan dan nilai ekuitas dari masing-masing perusahaan.

2. Untuk kepentingan restrukturisasi dan kepentingan usaha.

Perusahaan yang bermasalah seringkali memerlukan penilaian untuk mengimplementasikan program pemulihan usaha atau restrukturisasi, untuk mengetahui apakah nilai usaha lebih besar daripada nilai likuiditasnya.

3. Untuk keperluan divestasi sebagai saham perusahaan dari mitra strategis (beberapa saham harus dilepas kepada mitra baru). Contoh: privatisasi BUMN.

4. Untuk Initial Public Offering (IPO)

Perusahaan yang akan menjual sahamnya pada umum atau bursa, harus dinilai dengan menggunakan penilaian yang wajar untuk ditawarkan kepada masyarakat atau public.

5. Untuk memperoleh pendapatan wajar atas penyertaan dalam suatu perusahaan atau menunjukkan bahwa perusahaan bernilai lebih dari apa yang ada di dalam neraca.

6. Memperoleh pembelanjaan penetapan besarnya pinjaman atau tambahan modal.

4. Pengaruh Penerapan Good Corporate Governance Terhadap

Kinerja Perusahaan

Kinerja keuangan suatu perusahaan ditentukan sejauh mana keseriusannya menerapkan good corporate governance. Di dalam majalah SWA (2001) menyebutkan bahwa sebanyak 25 perusahaan peringkat teratas yang menerapkan good corporate governance dengan baik secara tidak langsung menaikkan nilai sahamnya. Secara teoritis praktik good

corporate governance dapat meningkatkan kinerja keuangan mereka,

mengurangi risiko yang mungkin dilakukan oleh dewan dengan keputusan yang menguntungkan sendiri, umumnya good corporate governance dapat meningkatkan kepercayaan investor untuk menanamkan modalnya yang akan berdampak terhadap kinerjanya.

Xiaonian, et. al. (2000) dalam Supriyanto (2006) bahwa pemegang saham saat ini sangat aktif dalam meninjau kinerja perusahaan karena mereka menganggap bahwa good corporate governance yang lebih baik akan memberikan imbalan hasil yang lebih tinggi bagi mereka. Penerapan

good corporate governance yang baik berfokus pada proses manajemen

dan daya saing serta kreatifitas nilai perusahaan yang pada nantinya dapat mencapai tujuan yang diinginkan.

5. Tinjauan Penelitian

Penelitian ini mengacu pada penelitian Kusumati dan Riyanto (2005) yang meneliti pengaruh corporate governance terhadap kinerja. Hasil penelitian menunjukkan bahwa jumlah anggota dewan komisaris dan

cross-directorship berpengaruh signifikan terhadap masalah kinerja

perusahaan. Sedangkan transparansi GCG tidak berpengaruh signifikan terhadap kinerja perusahaan.

Penelitian Trinanda dan Muqodim (2010) yang meneliti pengaruh

corporate governance terhadap kinerja keuangan perbankan. Hasil

penelitian menunjukkan bahwa bahwa Corporate Governance

berpengaruh signifikan terhadap Return On Equity, Return On Investment,

Return On Asset, dan Net Profit Margin. Artinya, penerapan Corporate

Governance yang baik maka akan mengakibatkan kinerja keuangan juga

menjadi baik. Hal ini menggambarkan bahwa manajemen perusahaan menyadari manfaat jangka panjang dari penerapan Corporate Governance

yaitu adanya dampak keuangan secara langsung seperti peningkatan laba bersih perusahaan, sehingga perusahaan tersebut menjadi sehat.

Penelitian Darmawati, Khomsiyah dan Rahayu (2004) yang meneliti pengaruh corporate governance terhadap kinerja perusahaan. Hasil penelitian menunjukkan bahwa bahwa untuk model regresi dengan return

on equity sebagai variabel dependennya, hanya variabel corporate

governance yang secara statistik signifikan mempengaruhi return on

equity. Sedangkan tidak ada satupun variabel kontrol yang secara statistik

signifikan mempengaruhi return on equity. Dengan demikian, dapat disimpulkan bahwa hipotesis penelitian didukung, yaitu bahwa corporate

governance mempengaruhi kinerja operasi perusahaan.

Penelitian Wulandari (2006) yang meneliti pengaruh mekanisme

corporate governance terhadap kinerja perusahaan. Hasil penelitian

menunjukkan bahwa bahwa mekanisme corporate governance yaitu jumlah dewan direktur, proporsi dewan komisaris, dan kepemilikan institusional tidak berpengaruh signifikan terhadap kinerja perusahaan.

Penelitian Hastuti (2005) yang meneliti pengaruh mekanisme

corporate governance terhadap kinerja perusahaan. Hasil penelitian

menunjukkan bahwa Tidak terdapat hubungan yang signifikan antara struktur kepemilikan dengan kinerja perusahaan. Tidak terdapat hubungan yang signifkan antara manajemen laba dengan kinerja perusahaan dan terdapat hubungan hubungan yang signifikan antara disclosure dengan kinerja perusahaan.

Midiastuti dan Mackfudz (2003) menyatakan bahwa distribusi saham antara pemegang saham dari luar yaitu investor institusional dan

shareholders dispersion dapat mengurangi agency costs. Adanya

kepemilikan institusional seperti perusahaan asuransi, bank, perusahaan

investasi dan kepemilikan oleh institusi lain akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen.

F. Hipotesis

Pfeffer & Salancik (1978) menjelaskan bahwa semakin besar kebutuhan akan hubungan eksternal yang semakin efektif, maka kebutuhan akan dewan dalam jumlah yang besar akan semakin tinggi. Selain itu ujung tombak dari efektivitas serta efisiensi perusahaan bergantung pada mekanisme pengelolaan manajemen perusahaan yang menjadi tugas dari direksi. Baik atau buruknya kinerja akan bergantung pada kemampuan dewan direksi sebagai

resource perusahaan secara lebih baik. Jumlah dewan yang besar

menguntungkan perusahaan dari sudut pandang resources dependence

(Alexander, Fernell, Halporn, 1993; Goodstein, Gautarn, Boeker, 1994;

Mintzberg, 1983 dalam Sam’ani; 2008). Sesuai dengan sudut pandang

resourcesdependence adalah bahwa perusahaan akan tergantung dengan

dewan direksi untuk dapat mengelola sumber dayanya secara lebih baik (Dalton et al, 1999). Hasil ini memberikan suatu gambaran bahwa dalam mengurangi konflik kepentingan, ukuran dan jumlah dewan direksi mampu mengurangi permasalahan dalam teori keagenan serta mampu membatasi

controlling owner untuk mengeksploitasi kepentingan noncontrolling owner

(Suranta dan Mahfoedz, 2003). Berdasarkan penjelasan di atas dapat dirumuskan hipotesis sebagai berikut:

H1 = Jumlah dewan direksi berpengaruh signifikan terhadap kinerja

Bank Pembangunan Daerah di Indonesia

Hubungan antara anggota dewan komisaris dengan kinerja serta nilai perusahaan didukung oleh perspektif fungsi service dan kontrol yang dapat diberikan oleh dewan komisaris. Fungsi service menyatakan bahwa dewan komisaris dapat memberikan konsultasi dan nasehat kepada manajemen dan direksi. Dengan menekankan pada fungsi aktivitas dewan komisaris tersebut, peranan keahlian atau konseling yang diberikan oleh dewan komisaris merupakan suatu jasa yang berkualitas bagi manajemen dan perusahaan yang tidak dapat diberikan oleh pasar (Dalton dan Daily, 1999). Anggota dewan komisaris yang mempunyai keahlian dalam bidang tertentu juga dapat memberikan nasehat yang bernilai dalam penyusunan strategi dan penyelenggaraan perusahaan (Fama dan Jensen, 1983), dalam rangka mewujudkan kinerja yang prima dalam manajemen perusahaan. Xie, Davidson, dan Dadalt (2003) juga menyatakan hal yang sama yaitu makin banyak dewan komisaris maka pembatasan atas tindakan kecurangan dapat dilakukan lebih efektif, sehingga kinerja akan meningkat. Sesuai dengan teori agensi, fungsi dewan komisaris sesuai dengan peranannya akan mereduksi terjadinya agency cost yang tinggi. Dengan adanya peningkatan pengawasan dan transparansi akan berdampak pada penurunan information asymmetry, dan implikasinya monitoring cost pun juga akan mengalami penurunan, sehingga efisiensi perusahaan juga dapat terwujud. Hal ini didasarkan pada logika ketika manajemen (agen) diawasi secara ketat oleh komisaris, mereka akan

berupaya unutk menunjukkan kepada komisaris (principal) bahwa mereka tidak akan menyalahgunakan kewenangan yang diberikan, dan manajer akan berbuat demi kebaikan perusahaan. Kesadaran akan hal ini memunculkan upaya (efforts) dari manajemen agar mereka dipercaya oleh principal. Salah satu upaya yang dilakukan adalah dengan menunjukkan itikad baik dan memberikan mewujudkan kinerja yang prima serta komprehensif kepada

principal. Dewan komisaris yang berasal dari luar perusahaan atau outside

director dapat mengurangi tindakan oportunis manajemen, sehingga jika

anggota dewan komisaris dari luar meningkatkan tindakan pengawasan akan berhubungan dengan makin rendahnya perilaku menyimpang yang dilakukan manajemen, yang pada akhirnya akan meningkatkan kinerja (Cornett et al., 2006). Berdasarkan uraian di atas dapat dirumuskan hipotesis sebagai berikut:

H2 = Jumlah dewan komisaris independen berpengaruh signifikan

terhadap kinerja Bank Pembangunan Daerah di Indonesia

Komite audit mempunyai peran yang sangat penting dan strategis dalam hal memelihara kredibilitas proses penyusunan laporan keuangan seperti halnya menjaga terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya good corporate governance. Dengan berjalannya fungsi komite audit secara efektif, maka control terhadap perusahaan akan lebih baik sehingga, konflik keagenan yang terjadi akibat keinginan manajemen untuk meningkatkan kesejahteraannya sendiri dapat diminimalisasi. Komite audit bertugas membantu dewan komisaris untuk memonitor proses pelaporan keuangan oleh manajemen untuk meningkatkan

kredibilitas laporan keuangan (Bradbury et al. 2004). Tugas komite audit meliputi menelaah kebijakan akuntansi yang diterapkan oleh perusahaan, menilai pengendalian internal, menelaah sistem pelaporan eksternal dan kepatuhan terhadap peraturan. Di dalam pelaksanaan tugasnya komite menyediakan komunikasi formal antara dewan, manajemen, auditor eksternal dan auditor internal (Bradbury et al. 2004). Adanya komunikasi formal antara komite audit, auditor internal, dan auditor eksternal akan menjamin proses audit internal dan eksternal dilakukan dengan baik. Proses audit internal dan eksternal yang baik akan meningkatkan akurasi laporan keuangan dan kemudian meningkatkan kepercayaan terhadap laporan keuangan (Anderson et al. 2003). Hasil penelitian Xie, Davidson, dan Dadalt (2003) juga menguji efektifitas komite audit dalam mengurangi perilaku disfungsional yang dilakukan oleh pihak manajemen. Komite audit yang berasal dari luar mampu melindungi kepentingan pemegang saham dari tindakan kecurangan yang dilakukan oleh pihak manajemen. Hal ini berarti komite audit yang ada di perusahaan sebagai salah satu mekanisme corporate governance mampu mengurangi tindak manipulasi laba oleh manajemen. Dari sini dapat terlihat bahwa komite audit yang ada di perusahaan perbankan telah menjalankan tugas dengan semestinya dalam melakukan pengawasan terhadap perusahaan dengan menjunjung prinsip corporate governance, transparansi, fairness, tanggung jawab, dan akuntabilitas (NCCG, 2006) yang pada prosesnya dapat meningkatkan nilai perusahaan. Berdasarkan uraian di atas dapat dirumuskan permasalahan sebagai berikut:

H3 = Komite audit independen berpengaruh signifikan terhadap kinerja

Bank Pembangunan Daerah di Indonesia

Komite Pemantau Risiko (KPR) bank merupakan salah satu komite yang dibentuk Dewan Komisaris Bank dalam rangka mendukung efektivitas pelaksanaan tugas dan tanggung jawabnya, sebagaimana dimaksud dalam Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang pelaksanaan Good

Corporate Governance bagi Bank Umum. Secara berkala, Komite Pemantau

Risiko melakukan penyempurnaan kebijakan dan pedoman pengelolaan risiko agar dapat digunakan untuk dasar pengambilan keputusan bisnis bank. Berkaitan dengan tugas pemantauan pelaksanaan tugas SKMR, Komite Pemantau Risiko telah mengevaluasi laporan Profil Risiko Bank, meliputi risiko kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko hukum, risiko reputasi, risiko strategi, dan risiko kepatuhan. Adanya pemantauan atas resiko yang timbul serta evaluasi yang dilakukan secara berkala, diharapkan kinerja bank semakin meningkat. Berdasarkan uraian di atas dapat dirumuskan hipotesis sebagai berikut.

H4 = Komite pemantau resiko berpengaruh signifikan terhadap kinerja

Bank Pembangunan Daerah di Indonesia

Berdasarkan Peraturan Bank Indonesia tentang Pelaksanaan Good

Corporate Governance yang telah dituangkan dalam program kerja Komite,

secara garis besar Komite Remunerasi dan Nominasi mempunyai tugas dan tanggung jawab berkaitan tentang kebijakan remunerasi, nominasi dan kebijakan lainnya yang berkaitan dengan sumber daya manusia dan penilaian

diri. Komite ini memiliki peran yang strategis dalam melakukan evaluasi dan memberikan rekomendasi berkaitan dengan remunerasi bagi direksi dan para pegawai lainnya. Jika hasil evaluasi atas remunerasi dan nominasi dapat memuaskan para pegawainya akan berdampak pada motivasi direksi maupun karyawan untuk meningkatkan kinerjanya. Berdasarkan uraian tersebut diatas dapat dirumuskan hipotesis sebagai berikut:

H5 = Komite renumerasi dan nomisai berpengaruh signifikan terhadap

kinerja Bank Pembangunan Daerah di Indonesia

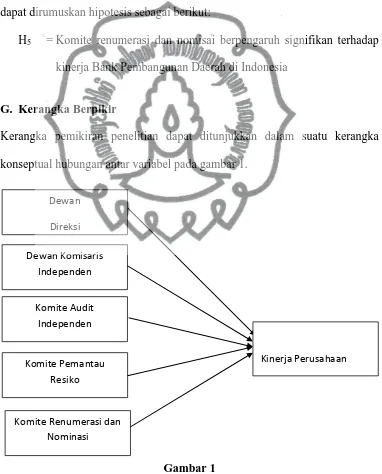

G. Kerangka Berpikir

Kerangka pemikiran penelitian dapat ditunjukkan dalam suatu kerangka konseptual hubungan antar variabel pada gambar 1.