PENGARUH MANAJEMEN LABA TERHADAP PROFITABILITAS PERUSAHAAN

(Studi Empiris pada Perusahaan yang Menerbitkan Obligasi Periode 2002 – 2011)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Serviana Ari Kristanti NIM : 102114037

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENGARUH MANAJEMEN LABA TERHADAP PROFITABILITAS PERUSAHAAN

(Studi Empiris pada Perusahaan yang Menerbitkan Obligasi Periode 2002 – 2011)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Serviana Ari Kristanti NIM : 102114037

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2014

iv

HALAMAN PERSEMBAHAN

Aku percaya bahwa apapun yang aku terima saat ini adalah yang terbaik dari

Tuhan dan aku percaya Dia akan selalu memberikan yang terbaik untukku

pada waktu yang telah Ia tetapkan.

If you want something you have never had, you must be willing to do something you have never done

Banyak kegagalan dalam hidup ini dikarenakan orang-orang tidak menyadari

betapa dekatnya mereka dengan keberhasilan saat mereka menyerah

(Thomas Alva Edison)

Skripsi ini kupersembahakan kepada:

Tuhan Yesus & Bunda Maria, My Savior

Ayah tercinta Zaenal Abidin

Ibu tersayang Bernadheta

Sahabat-sahabatku setiaku

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan dibawah ini, saya menyatakan bahwa Skripsi dengan judul: Pengaruh Manajemen Laba Terhadap Profitabilitas Perusahaan (Studi Empiris pada Perusahaan yang Menerbitkan Obligasi Periode (2002 – 2011) dan dimajukan untuk diuji pada tanggal 20 Oktober 2014 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Oktober 2014 Yang membuat pernyataan,

(Serviana Ari Kristanti)

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswi Universitas Sanata Dharma: Nama : Serviana Ari Kristanti

Nomor Mahasiswa : 102114037

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENGARUH MANAJEMEN LABA TERHADAP PROFITABILITAS PERUSAHAAN

(Studi Empiris pada Perusahaan yang Menerbitkan Obligasi Periode 2002 – 2011) Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengolah dalam pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya, Dibuat di Yogyakarta

Pada tanggal : 31 Oktober 2014 Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terimakasih ke hadirat Tuhan Yesus yang telah melimpahkan segala karunia dan rahmat-Nya kepada penulis sehingga dapat menyelesaikan skripsi dengan judul “Pengaruh Manajemen Laba Terhadap Profitabilitas Perusahaan”. Penulisan skripsi ini bertujuan untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Tuhan Yesus Kristus yang senantiasa menyertai, menolong dan memberi kekuatan selama penyusunan skripsi ini.

2. Bunda Maria yang senantiasa menjadi perantara doaku kepada putra-Nya Yesus Kristus.

3. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

4. Dr. Fr. Reni Retno Anggraini, S.E.,M.Si.Ak selaku Dosen Pembimbing yang telah membantu, membimbing, dan mendukung penulis dalam menyelesaikan skripsi ini.

5. Segenap Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta yang telah memberikan bekal ilmu yang sangat berguna bagi penulis selama proses perkuliahan.

6. Ayahku, Zaenal Abidin dan Ibuku, Bernadheta Retno yang telah menjadi bagian terpenting dalam hidupku, semangat dan kekuatan dalam menjalani hidup ini. Terima kasih atas kasih sayang, dukungan dan doa yang tulus sampai sekarang hingga penulis dapat menyelesaikan skripsi ini.

7. Partnerku Birgita Galuh Widya Astuti sekaligus adikku tersayang, terima kasih atas semangat, waktu, kesabaran,dan doa bagi penulis sampai skripsi ini terselesaikan.

viii

8. Sahabat-sahabat terbaikku Veny, Dian, Ria, Natrylin, Angela yang setia dan rela mengorbankan waktu dan tenaga untuk mendengarkan keluh kesah dalam pembuatan skripsi ini. Terima kasih atas kebersamaan selama bertahun-tahun yang begitu indah dan tak terlupakan.

9. Teman-teman seperjuangan MPT (Ria, Dian, Natrylin) atas perjuangan yang bersama-sama kita lewati, juga teman-teman Akuntansi 2010 semua yang tidak bis disebutkan satu per satu.

10. Keluarga tercinta: Tante Zita, Om Nico, Tante Tyas, Tante Herry, Om Ambrosius, Kak Kevin, Kak Bayu, Dek Lino, Dek Dimas terimakasih atas segalanya untuk senyum, doa, dukungan dan kesetiaan kalian yang tidak pernah putus untuk selalu menginginkan yang terbaik untuk penulis.

11. Terima kasih untuk Andika yang selalu memberikan semangat dari pertama masuk kuliah hingga sampai saat ini penulis dapat menyelesaikan skripsi.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih terdapat bnayak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran dari berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Oktober 2014

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ILMIAH ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian. ... 7

E. Batasan Masalah ... 7

F. Sistematika Penulisan ... 8

BAB II. LANDASAN TEORI ... 10

A. Manajemen Laba ... 10

x

1. Pengertian Manajemen Laba ... 10

2. Motivasi Manajemen Laba ... 12

3. Terjadinya Manajemen Laba ... 14

4. Teknik Manajemen Laba ... 15

5. Bentuk Manajemen Laba ... 16

6. Alasan Dilakukan Manajemen Laba ... 18

7. Mendeteksi Manajemen Laba ... 19

B. Obligasi ... 21

1. Pengertian Obligasi ... 21

2. Penerbitan Obligasi ... 22

3. Karakteristik Obligasi ... 24

4. Jenis-jenis Oblogasi ... 25

5. Risiko Obligasi ... 27

6. Peringkat Obligasi ... 29

7. Manfaat Peringkat Obligasi ... 31

8. Lembaga Pemeringkat Obligasi ... 32

C. Profitabilitas ... 33

D. Teori Sinyal ... 37

E. Perumusan Hipotesis ... 41

BAB III. METODE PENELITIAN ... 44

A. Jenis Penelitian ... 44

B. Tempat dan Waktu Penelitian ... 44

xi

D. Populasi dan Sampel Penelitian ... 45

E. Metode Pengumpulan Data ... 45

F. Jenis Data ... 46

G. Variabel Penelitian ... 46

H. Teknik Analisis Data ... 48

1. Statistik Deskriptif ... 48

2. Pengujian Normalitas Data ... 49

3. Pengujian Hipotesis ... 49

a. Uji One-Sample Test ... 49

b. Uji Paired Sample T-Test ... 50

BAB IV. GAMBARAN UMUM PERUSAHAAN ... 52

A. Gambaran Umum Perusahaan ... 52

BAB V. ANALISIS DATA DAN PEMBAHASAN ... 59

A. Deskripsi Data ... 59

B. Analisis Data ... 60

1. Statistik Deskriptif 60

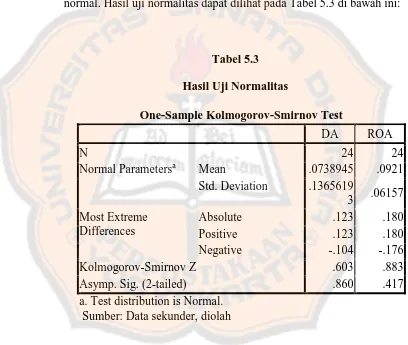

2. Hasil Uji Normalitas 62

3. Pengujian Hipotesis ... 63

a) Hasil Uji One-Sample Test ... 63

b) Hasil Uji Paired Samples Statistics... 64

c) Hasil Uji Paired Samples Correlations... 65

xii

d) Hasil Uji Paired Samples Test ... 65

e) Hasil Uji Paired Samples Statistics... 66

f) Hasil Uji Paired Samples Correlations... 66

g) Hasil Uji Paired Samples Test ... 67

C. Pembahasan ... 67

BAB VI. PENUTUP ... 70

A. Kesimpulan ... 70

B. Saran ... 71

C. Keterbatasan Penelitian ... 71

xiii

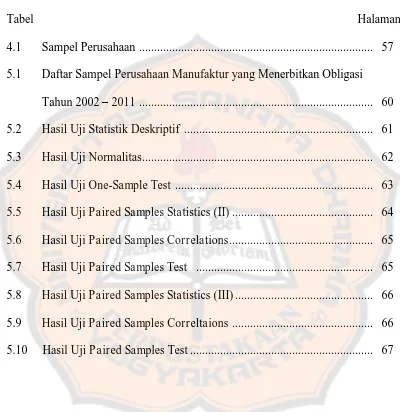

DAFTAR TABEL

Tabel Halaman

4.1 Sampel Perusahaan ... 57

5.1 Daftar Sampel Perusahaan Manufaktur yang Menerbitkan Obligasi Tahun 2002 – 2011 ... 60

5.2 Hasil Uji Statistik Deskriptif ... 61

5.3 Hasil Uji Normalitas ... 62

5.4 Hasil Uji One-Sample Test ... 63

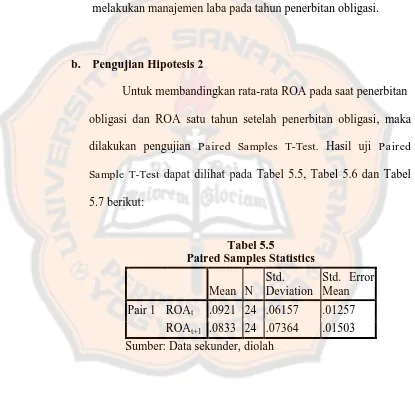

5.5 Hasil Uji Paired Samples Statistics (II) ... 64

5.6 Hasil Uji Paired Samples Correlations ... 65

5.7 Hasil Uji Paired Samples Test ... 65

5.8 Hasil Uji Paired Samples Statistics (III) ... 66

5.9 Hasil Uji Paired Samples Correltaions ... 66

5.10 Hasil Uji Paired Samples Test ... 67

xiv

ABSTRAK

PENGARUH MANAJEMEN LABA TERHADAP PROFITABILITAS PERUSAHAAN

(Studi Empiris pada Perusahaan yang Menerbitkan Obligasi Periode 2002–2011) Serviana Ari Kristanti

NIM : 102114037 Universitas Sanata Dharma

Yogyakarta 2014

Tujuan penelitian ini, yaitu: (1) untuk mengetahui apakah perusahaan melakukan manajemen laba pada tahun penerbitan obligasi, (2) untuk mengetahui apakah profitabilitas pada tahun penerbitan obligasi lebih tinggi daripada profitabilitas satu tahun setelah penerbitkan obligasi, (3) untuk mengetahui apakah profitabilitas pada tahun penerbitan oblogasi lebih rendah daripada profitabilitas dua tahun setelah penerbitan obligasi.

Jenis penelitian ini merupakan studi empiris. Penelitian ini menggunakan 24 perusahaan yang menerbitkan obligasi dan terdaftar di Bursa Efek Indonesia tahun 2002-2011. Pemilihan sampel menggunakan metode purposive sampling. Teknik analisis data yang digunakan yaitu: (1) uji satu sampel untuk menguji signifikansi manajemen laba saat menerbitkan obligasi, (2) paired sample test untuk menguji beda rata-rata return on assets (ROA).

xv

ABSTRACT

THE INFLUENCE OF EARNINGS MANAGEMENT ON COMPANY’S

PROFITABILITY

(An Empirical Study on Companies that Bonds Issue During 2002-2011)

Serviana Ari Kristanti NIM : 102114037 Sanata Dharma University

Yogyakarta 2014

The purpose of this research were: (1) to assess whether the companies apply the earnings management in the year to bonds issued, (2) to assess whether profitability in the bonds issue higher than one year after the issuance, and (3) to assess whether profitability in the year of issuance was lower than the profitability two years afterwards.

The research was an empirical study. This study using 24 companies that issue bonds and listed in the Indonesia Stock Exchange on 2002 until 2011 period. The sampling method used in this research was purposive sampling. The statistical methods used in this reasearch were: (1) one-sample test to test the significance of earnings management in the year to bonds issue, (2) paired sample test to test mean differences in Return on Assets (ROA).

The result of this research showed that the companies did earnings management in the year to bonds issued. The second hypothesis is not supported, so the profitability in the bonds issue is not higher than one year after the issuance. The third hypothesis is not supported, so the profitability in the bonds issue is not lower than two years after issuance.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

2

saham. Obligasi merupakan surat berharga atau sertifikat yang berisi kontrak antara pemberi pinjaman dengan yang diberi pinjaman (emiten).

Obligasi dapat memberikan penghasilan tetap, yaitu berupa kupon bunga dan pokok hutang pada waktu jatuh tempo yang ditentukan. Kupon merupakan penghasilan bunga obligasi yang didasarkan atas nilai nominal. Pembayaran kupon dapat dilakukan setelah perjanjian disepakati, bisa setiap tahun, setiap semester, dan setiap triwulan.

Jangka waktu obligasi berkisar antara 60 hari sampai 30 tahun. Periode jatuh tempo obligasi bervariasi dari 365 hari sampai dengan diatas 5 (lima) tahun. Obligasi yang jatuh tempo dalam waktu 1 (satu) tahun akan lebih mudah untuk diprediksi, sehingga memiliki risiko yang lebih kecil dibandingkan dengan obligasi yang memiliki periode jatuh tempo dalam waktu 5 (lima) tahun. Semakin panjang jatuh tempo suatu obligasi, maka semakin tinggi kupon atau bunganya (Almilia et al., 2007).

Sebelum diperdagangkan di pasar modal, obligasi harus melalui proses pemeringkatan terlebih dahulu. Proses pemeringkatan obligasi dilakukan oleh suatu lembaga pemeringkat (rating agency). Di Indonesia terdapat lembaga pemeringkat sekuritas hutang yaitu PT. PEFINDO (Pemeringkat Efek Indonesia). Pemeringkatan rating tersebut dilakukan untuk memberikan informasi kepada (calon) kreditor mengenai kemampuan dari penerbit obligasi, untuk membayar bunga dan pokok hutang berdasarkan analisis keuangan.

Pemodal bisa menggunakan jasa agen pemeringkat obligasi tersebut untuk mendapatkan informasi mengenai peringkat obligasi. Obligasi yang berperingkat rendah akan menyediakan tingkat kupon yang tinggi. Sebaliknya, obligasi dengan peringkat tinggi menandakan bahwa kualitas obligasi tersebut bagus dan memberikan tingkat kupon yang rendah. Proses peringkatan ini dilakukan untuk menilai kinerja perusahaan, sehingga rating agency dapat menyatakan layak atau tidaknya obligasi tersebut diinvestasikan.

Peringkat obligasi dapat digunakan sebagai petunjuk seberapa aman suatu obligasi bagi (calon) kreditor, karena memberikan sinyal tentang probabilitas kegagalan pembayaran hutang perusahaan dan kinerja dari perusahaan tersebut. Dapat dikatakan bahwa semakin tinggi peringkat obligasi, maka semakin tinggi pula kemampuan penerbit obligasi untuk membayar hutangnya.

Jika kinerja suatu perusahaan baik maka obligasi juga akan mempunyai peringkat yang baik, sehingga akan banyak (calon) kreditor yang berminat pada obligasi tersebut. Salah satu cara agar laporan keuangan terlihat baik adalah dengan melakukan manajemen laba. Manajemen laba adalah intervensi manajemen terhadap proses pelaporan keuangan eksternal dengan maksud tertentu dan sengaja untuk memperoleh keuntungan pribadi (Schipper, 1989).

4

dikeluarkan oleh agen pemeringkat masuk ke dalam kategori perusahaan yang layak dijadikan tempat investasi bagi (calon) kreditor. Manajemen laba ini dilakukan untuk memberikan suatu informasi kepada agen pemeringkat mengenai kinerja keuangan perusahaan yang positif, sehingga bisa memberikan peringkat (rating) yang terbaik. Dengan peringkat yang baik ini dapat meningkatkan kepercayaan (calon) kreditor dan memaksimalkan dana yang akan masuk ke dalam perusahaan.

Proses pemeringkatan wajib dilakukan bagi perusahaan yang akan menerbitkan surat hutang. Dalam pemeringkatan itu, rating agency tersebut akan melakukan penilaian mengenai kemampuan perusahaan yang menerbitkan obligasi dalam menyelesaikan hutang-hutangnya di masa yang akan datang. Penilaian tersebut didasarkan pada kriteria yang meliputi operasional perusahaan dan reputasi manajemen, laporan keuangan, dan prediksi keuangan di masa datang.

Menurut Hanafi (2004) ada dua tahap yang biasanya dilakukan dalam proses rating, yaitu: (1) melakukan review internal terhadap perusahaan yang mengeluarkan instrumen hutang, (2) hasil review internal tersebut akan direkomendasikan kepada komite rating yang akan menentukan rating perusahaan tersebut. Informasi yang terkandung dalam rating akan menunjukkan sejauh mana kemampuan suatu perusahaan untuk membayar kewajiban atas dana yang diinvestasikan oleh (calon) kreditor. Perusahaan yang memiliki rating yang tinggi, biasanya lebih disukai oleh (calon) kreditor (Manurung et al. 2008).

Penelitian mengenai praktik manajemen laba terkait peringkat obligasi dilakukan oleh Syarifah (2010) yang menunjukkan adanya bukti praktik manajemen laba pada peristiwa emisi obligasi. Sebelum itu juga terdapat penelitian yang dilakukan oleh Teoh et al. (1998) mengenai praktik manajemen laba untuk menaikkan laba di sekitar Seasoned Equity Offerings. Kesimpulan penelitian ini manajer melakukan manajemen laba

untuk menaikkan harga saham yang ditawarkan, sehingga laba akan meningkat menjelang penawaran dan menurun setelah penawaran.

Manajemen laba mengakibatkan laba perusahaan nampak lebih tinggi sehingga kreditor diharapkan tertarik untuk membeli obligasi, dan kreditor mengasumsikan perusahaan mampu membayar hutang beserta bunga pinjaman dalam jangka waktu panjang. Manajemen laba dapat dilakukan dengan menggeser laba, oleh karena itu jika perusahaan melakukan manajemen laba maka profitabiltas sebelum menerbitkan obligasi akan lebih tinggi dari profitabilitas satu tahun setelah menerbitkan obligasi.

6

B. Rumusan Masalah

Berdasarkan latar belakang masalah tersebut maka dapat diambil suatu rumusan masalah, yaitu:

1. Apakah perusahaan melakukan manajemen laba pada tahun penerbitan obligasi ?

2. Apakah profitabilitas perusahaan pada tahun penerbitan obligasi lebih tinggi daripada profitabilitas perusahaan satu tahun setelah penerbitan obligasi ?

3. Apakah profitabilitas perusahaan pada tahun penerbitan obligasi lebih rendah daripada profitabilitas perusahaan dua tahun setelah penerbitan obligasi ?

C. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui bahwa perusahaan melakukan manajemen laba pada tahun penerbitan obligasi.

2. Untuk mengetahui bahwa profitabilitas perusahaan pada tahun penerbitan obligasi lebih tinggi daripada profitabilitas perusahaan satu tahun setelah penerbitan obligasi.

3. Untuk mengetahui bahwa profitabilitas perusahaan pada tahun penerbitan obligasi lebih rendah daripada profitabilitas perusahaan dua tahun setelah penerbitan obligasi.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah: 1. Bagi Peneliti

Penelitian ini dimaksudkan untuk menambah pengetahuan dan wawasan mengenai pengaruh manajemen laba terhadap profitabilitas perusahaan.

2. Bagi (Calon) Kreditor

Hasil penelitian ini diharapkan dapat membantu (calon) kreditor dalam melakukan analisis secara menyeluruh sebelum mengambil keputusan untuk membeli saham.

3. Universitas Sanata Dharma

Penelitian ini diharapkan dapat menjadi tambahan referensi pada perpustakaan Universitas Sanata Dharma dan dapat dijadikan sebagai bahan perbandingan bagi penelitian selanjutnya.

E. Batasan Masalah

8

batasan ukuran rasio keuangan yang digunakan untuk mengukur profitabilitas yaitu Return on Asset (ROA).

F. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Dalam bab ini menjelaskan tentang teori-teori yang dapat dijadikan dasar untuk melakukan penelitian serta pengolahan data.

BAB III METODE PENELITIAN

Bab ini menjelaskan jenis penelitian, tempat dan waktu penelitian, populasi dan sampel, teknik pengambilan sampel, teknik analisis data, jenis data, subjek dan objek penelitian, variabel penelitian dan metode pengumpulan data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini berisi tentang gambaran umum secara singkat perusahaan yang dijadikan sampel penelitian.

BAB V HASIL DAN ANALISIS

Bab ini menguraikan tentang deskripsi data, analisis data, dan pembahasan mengenai hasil penelitian.

BAB V I PENUTUP

10 BAB II

LANDASAN TEORI

A. Manajemen Laba (Earnings Management) 1. Pengertian Manajemen Laba

Scott (2006) mendefinisikan manajemen laba sebagai pemilihan kebijakan akuntansi oleh manajer dari standar akuntansi yang ada dan secara alamiah dapat memaksimumkan utilitas mereka dan nilai pasar perusahaan. Manajemen laba adalah campur tangan manajemen dalam proses pelaporan keuangan dengan tujuan untuk menguntungkan dirinya sendiri.

Schipper (1989) mendefinisikan manajemen laba sebagai suatu intervensi dengan maksud tertentu terhadap proses pelaporan keuangan eksternal dengan sengaja untuk memperoleh beberapa keuntungan pribadi.

Fischer dan Rosenzweig (1995) mendefinisikan manajemen laba sebagai tindakan seorang manajer dengan menyajikan laporan yang menaikkan (menurunkan) laba periode berjalan dari unit usaha yang menjadi tanggungjawabnya, tanpa menimbulkan kenaikkan (penurunan) profitabilitas ekonomi unit tersebut dalam jangka panjang.

Manajemen laba muncul sebagai konsekuensi langsung dari upaya-upaya manajer atau pembuat laporan keuangan untuk

melakukan manajemen informasi akuntansi, khususnya laba, demi kepentingan pribadi atau perusahaan (Gumanti, 2000). Hal yang menarik perhatian adalah apakah selanjutnya para manajer benar-benar melakukan tindakan manajemen laba dalam laporan keuangannya. Tujuan manajer tidak lain yaitu untuk mendapatkan posisi aman dan agar lebih menyenangkan pemilik perusahaan.

Jika laba suatu perusahaan mengalami kenaikkan dari periode satu ke periode berikutnya maka akan mengakibatkan risiko perusahaan mengalami penurunan lebih besar dibandingkan dengan kenaikkan labanya (Halim et al, 2005). Jika pihak manajemen tidak berhasil meningkatkan laba pada target yang telah ditentukan, maka pihak manajemen akan memodifikasi laba yang dilaporkan. Pihak manajemen selalu ingin menunjukkan kinerja yang baik dalam usahanya untuk mencapai laba yang diinginkan atau laba yang maksimal bagi perusahaan sehingga pihak manajemen dapat menerapkan metode akuntansi yang dapat memberikan laba yang baik.

12

Banyak cara yang dapat dilakukan dalam earnings management ini, yaitu dengan kebijakan akrual (discretionary accruals) atau dengan cara pengaturan laba, yaitu menggeser laba atau

mengakui pendapatan periode yang akan datang menjadi pendapatan saat ini (Rangan, 1998). Cara tersebut dilakukan dengan maksud agar kinerja perusahaan terlihat bagus. Kebijakan akrual dilakukan dengan mengendalikan transaksi akrual sehingga laba terlihat tinggi, tetapi transaksi tersebut tidak mempengaruhi aliran kas, misalnya waktu dari pengakuan pendapatan, sehingga kebijakan akrual akan dapat mempengaruhi kualitas laba suatu perusahaan.

2. Motivasi Manajemen Laba

Menurut Scott (1997), dalam Ekawati (2006), ada beberapa faktor yang mendorong manajer melakukan manajemen laba, yaitu: a. Rencana bonus (bonus schemes): manajer akan berusaha

mengatur laba yang dilaporkan agar dapat memaksimalkan bonus yang akan diterimanya. Motivasi bonus tersebut mendorong manajer untuk memilih prosedur akuntansi yang dapat menggeser laba dari periode yang akan datang ke periode saat ini.

b. Motivasi kontrak (contractual motivations): semakin dekat suatu perusahaan ke pelanggaran perjanjian hutang, maka manajer akan cenderung memilih metode akuntansi yang dapat

memindahkan laba periode mendatang ke periode sekarang. Sehingga dapat mengurangi kemungkinan perusahaan mengalami pelanggaran kontrak.

c. Motivasi politik (political motivations): aspek politis tidak dapat dilepaskan dari perusahaan, khususnya perusahaan besar dan strategis, karena aktivitasnya melibatkan hajat hidup orang banyak. Perusahaan yang berkecimpung dibidang penyediaan fasilitas bagi kepentingan orang banyak seperti listrik, air, telekomunikasi, dan sarana infrastruktur, secara politis akan mendapat perhatian dari pemerintah dan masyarakat. Perusahaan seperti ini cenderung menurunkan laba untuk mengurangi visibilitasnya, khususnya selama periode kemakmuran tinggi. Tindakan ini dilakukan untuk memperoleh kemudahan dan fasilitas dari pemerintah misalnya subsidi.

d. Motivasi perpajakan (taxation motivations): perpajakan merupakan salah satu alasan utama mengapa perusahaan mengurangi laba bersih yang dilaporkan. Manajer akan berusaha untuk membayar pajak yang serendah mungkin dengan cara mengurangi labanya, sehingga perusahaan dapat meminimalkan besar pajak yang harus dibayarkan kepada pemerintah.

14

akan diberikan bonus (reward), sedangkan yang kinerjanya jelek akan segera diganti oleh pemilik perusahaan.

f. IPO (Initial Public Offering): manajemen perusahaan akan melakukan manajemen laba agar harga sahamnya saat penawaran perdana lebih tinggi. Untuk mempengaruhi keputusan (calon) kreditor, maka manajer berusaha menaikkan laba yang dilaporkan. Ketika perusahaan dinyatakan telah go public, informasi keuangan yang ada didalam prospektus

merupakan sumber informasi penting. Informasi ini dapat digunakan sebagai sinyal kepada (calon) kreditor tentang nilai perusahaan. Untuk mempengaruhi keputusan (calon) kreditor, maka manajer berusaha menaikkan laba yang dilaporkan. Selain itu, motivasi pasar modal juga mempengaruhi dalam tindakan manajemen laba. Penggunaan informasi secara luas oleh (calon) kreditor dan analisis keuangan untuk melindungi nilai sekuritasnya, dapat menciptakan dorongan manajer untuk memanipulasi laba dalam usahanya untuk mempengaruhi kinerja sekuritas jangka pendek.

3. Cara Manajemen Laba

Menurut Ayres (1994), manajemen laba dapat dilakukan oleh manajer dengan cara sebagai berikut:

a. Manajer dapat menentukan kapan waktu akan melakukan manajemen laba melalui kebijakannya. Hal ini biasanya dikaitkan dengan segala aktivitas yang dapat mempengaruhi aliran kas dan juga keuntungan yang secara pribadi merupakan wewenang dari para manajer.

b. Keputusan manajer untuk menerapkan suatu kebijakan akuntansi yang wajib diterapkan oleh suatu perusahaan. Hal ini dapat dilakukan dengan menerapkan lebih awal atau menunda sampai saat berlakunya kebijakan tersebut.

c. Upaya manajer untuk mengganti atau merubah suatu metode akuntansi tertentu dari sekian banyak metode yang dapat dipilih yang tersedia dan diakui oleh badan akuntansi yang ada (GAAP).

4. Teknik Manajemen Laba

Teknik manjemen laba menurut Setiawati dan Na’Im (2000), dalam Rahmawati (2006) dapat dilakukan dengan tiga teknik, yaitu: a. Mengubah metode akuntansi: Manajemen mengubah metode

16

b. Memainkan kebijakan perkiraan akuntansi: manajemen mempengaruhi laporan keuangan dengan cara memainkan kebijakan perkiraan akuntansi, seperti kebijakan mengenai perkiraan jumlah piutang tak tertagih, dan kebijakan mengenai perkiraan biaya garansi.

c. Menggeser periode biaya atau pendapatan: sering disebut manipulasi keputusan operasioanal, misalnya menjual investasi sekuritas untuk memanipulasi tingkat laba, mengatur saat penjualan aktiva tetap yang sudah tidak terpakai, mempercepat atau menunda pengeluaran promosi sampai periode berikutnya. Kerjasama dengan vendor untuk mempercepat/menunda pengiriman tagihan sampai periode akuntansi berikutnya. Mempercepat/menunda pengeluaran untuk penelitian dan pengembangan sampai periode akuntansi berikutnya.

5. Bentuk Manajemen Laba

Bentuk – bentuk manajemen laba yang dilakukan oleh manajer menurut Scott (1997), dalam Ekawati (2006), yaitu:

a. Taking a bath. Bila perusahaan harus melaporkan laba yang tinggi, manajer merasa dipaksa untuk melaporkan laba yang tinggi. Konsekuensinya manajer akan menghapus aktiva dengan harapan laba yang akan datang dapat meningkat. Bisa terjadi selama periode dimana terjadi tekanan dalam organisasi atau terjadi

reorganisasi, misalnya penggantian direksi. Jika teknik ini digunakan maka biaya-biaya yang ada pada periode yang akan datang diakui pada periode berjalan. Akibatnya, laba pada periode yang akan datang menjadi tinggi meskipun kondisi tidak menguntungkan.

b. Income minimization (menurunkan laba). Dalam bentuk ini manajer akan menurunkan laba untuk tujuan tertentu, misalnya untuk tujuan penghematan kewajiban pajak yang harus dibayar perusahaan kepada pemerintah. Karena semakin rendah laba yang dilaporkan perusahaan, semakin rendah pula pajak yang dibayarkan. Cara ini dilakukan pada saat profitabilitas perusahaan sangat tinggi, sehingga jika periode yang akan datang diperkirakan laba turun dapat ditutup dengan mengambil laba dari periode sebelumnya.

c. Income maximization (meningkatkan laba). Dalam hal ini manajer akan berusaha menaikkan laba untuk tujuan tertentu, misalnya menjelang IPO manajer akan meningkatkan laba dengan harapan mendapatkan reaksi yang positif dari pasar. Bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar.

18

laba yang relatif stabil. Menaikkan atau menurunkan laba untuk mengurangi fluktuasi dalam melaporkan laba, sehingga perusahaan terlihat stabil dan tidak berisiko tinggi.

6. Alasan Dilakukan Manajemen Laba

Alasan dilakukan manajemen laba menurut Scott (1997), dalam Ekawati (2006), yaitu:

a. Manajemen laba dapat meningkatkan kepercayaan pemegang saham terhadap manajer. Manajemen laba berhubungan erat dengan tingkat perolehan laba atau prestasi usaha suatu organisasi, hal ini karena tingkat keuntungan atau laba dikaitkan dengan prestasi manajemen dan juga besar kecilnya bonus yang akan diterima oleh manajer.

b. Manajemen laba dapat memperbaiki hubungan dengan pihak kreditor. Perusahaan yang terancam default yaitu tidak dapat memenuhi kewajiban pembayaran hutang pada waktunya, perusahaan berusaha menghindarinya dengan membuat kebijakan yang dapat meningkatkan pendapatan maupun laba. Dengan demikian akan memberi posisi bargaining yang relatif baik dalam negoisasi atau penjadwalan ulang hutang antara pihak kreditor dengan perusahaan.

c. Manajemen laba dapat menarik (calon) kreditor untuk menanamkan modalnya terutama pada perusahaan go public pada saat IPO.

7. Mendeteksi Manajemen Laba

Menurut Aminul (2007), manajemen melakukan manipulasi dengan menggunakan discretionary accruals, yaitu kebijakan akuntansi yang memberikan keleluasaan pada manajemen untuk menentukan jumlah transaksi akrual secara fleksibel, sehingga terjadi peningkatan laba (income increasing) menjelang penawaran atau penerbitan obligasi, memuncak pada saat penawaran dan menurun setelah penawaran dan dalam jangka panjang akan berdampak kepada penurunan kinerja perusahan.

Total akrual sebuah perusahaan dipisahkan menjadi non discretionary accruals (tingkat akrual yang wajar) dan discretionary accruals (tingkat akrual yang abnormal). Untuk menghitung discretionary accruals digunakan Model Jones Modifikasi menurut Dechow et al, (1995), dalam Sulistiawan (2011), yaitu sebagai berikut: a. Menghitung Total Accruals (TA)

Total Accruals perusahaan dihitung dengan rumus sebagai berikut:

TAit = NIit– CFOit

Keterangan:

20

NIit : Laba perusahaan pada periode t

CFOit : Aliran kas dari aktivitas operasi perusahaan i pada

periode t

b. Menghitung Non Discretionary Accruals (NDA)

Non Discretionary Accruals dihitung dengan rumus sebagai

berikut:

NDAit = α1(1/Ait-1)+α2(∆REV/Ait-1-∆REC/Ait-1)+α3 (PPEit/Ait-1)

Keterangan:

NDAit :Non Discretionary Accruals perusahaan i pada periode t

At-1 : Total Aktiva Perusahaan i pada periode t

∆REVit : Perubahan pendapatan perusahaan i pada periode t

∆RECit : Perubahan puitang perusahaan i pada periode t

PPEit : Aktiva tetap perusahaan pada periode t

α1α2α3 : Koefisien regresi

c. Menghitung Discretionary Accruals (DA)

Discretionary Accruals dihitung dengan rumus sebagai berikut:

DAit = (TAit / At-1) – NDAit-1

Keterangan:

DAit : Discretionary Accruals perusahaan i pada periode t

TAit : Total Accruals perusahaan i pada periode t

At-1 : Total aktiva perusahaan i pada periode ke t

Sanjaya (2008), dalam Liani (2010), mengatakan discretionary accruals yang positif atau negatif hanya mengindikasikan bahwa perusahaan sampel melakukan praktik manajemen laba.

B. Obligasi

1. Pengertian Obligasi

Menurut Riyanto (1997), obligasi adalah suatu pengakuan hutang yang dikeluarkan oleh pemerintah atau perusahaan atau lembaga–lembaga lain sebagai pihak yang berhutang yang mempunyai nilai nominal tertentu dan kesanggupan untuk membayar bunga secara periodik atas dasar persentase tertentu yang tetap.

Obligasi adalah suatu instrumen hutang jangka panjang atau disebut dengan kontrak jangka panjang dimana peminjam dana setuju untuk membayar bunga dan pokok pinjaman, pada tanggal tertentu, kepada pemegang obligasi tersebut (Bringham dan Houston, 2006).

22

Sebagai sekuritas pendapatan tetap, obligasi menghasilkan pendapatan secara rutin. Nilai suatu obligasi bergerak berlawanan arah dengan perubahan suku bunga secara umum. Jika suku bunga secara umum cenderung turun, maka nilai atau harga obligasi akan meningkat, karena para (calon) kreditor cenderung untuk berinvestasi pada obligasi. Sementara itu, jika suku bunga secara umum cenderung meningkat, maka nilai atau harga obligasi akan turun, karena para (calon) kreditor cenderung menanamkan uangnya di Bank.

Obligasi merupakan salah satu sumber pendanaan (financing) bagi pemerintah dan perusahaan, yang dapat diperoleh dari pasar modal. Secara sederhana, obligasi merupakan suatu surat berharga yang dikeluarkan oleh penerbit (issuer) kepada (calon) kreditor (bondholder), dimana penerbit akan memberikan suatu imbal hasil (return) berupa kupon yang dibayarkan secara berkala dan nilai pokok (principal ) ketika obligasi tersebut mengalami jatuh tempo (Adler et al., 2007).

2. Penerbitan Obligasi

Penerbitan obligasi dilakukan oleh perusahaan yang membutuhkan dana, baik untuk ekspansi bisnisnya ataupun untuk memenuhi kebutuhan keuangan perusahaan dalam jangka pendek atau jangka panjang. Biasanya proses penerbitan secara keseluruhan membutuhkan waktu sekitar 3-6 bulan sebelum obligasi tersebut

dinyatakan dapat diterbitkan dan bisa dibeli oleh (calon) kreditor (Manurung et al., 2008).

Ketika perusahaan menerbitkan obligasi, biasanya obligasi tersebut memiliki profitabilitas default, tergantung dari kesehatan keuangan perusahaan tersebut. Risiko default tersebut dapat dipengaruhi oleh siklus yang berubah sehingga menurunkan perolehan laba (Manurung et al., 2008).

Proses pemeringkatan dapat dibagi atas 2 jenis yaitu corporate rating dan securities rating. Cororate rating adalah pemeringkat yang

dilakukan untuk menilai suatu perusahaan secara meyeluruh, sedangkan securities rating adalah pemeringkat yang dilakukan terhadap suatu produk efek yang dikeluarkan oleh perusahaan.

24

3. Karakteristik Obligasi

Obligasi memiliki karakteristik sebagai berikut menurut Latumaerissa (2011):

a. Nilai nominal (face value) adalah nilai pokok dari suatu obligasi yang akan diterima oleh pemegang obligasi pada saat obligasi tersebut jatuh tempo.

b. Kupon (the interest rate) adalah nilai bunga yang diterima pemegang obligasi secara berkala. Kupon obligasi dinyatakan dalm persentase.

c. Jatuh tempo (maturity) adalah tanggal dimana pemegang obligasi akan mendapatkan pembayaran kembali pokok atau nilai nominal obligasi yang dimilikinya. Obligasi yang akan jatuh tempo dalam waktu 1 tahun akan lebih mudah untuk diprediksi, sehingga memiliki risiko yang lebih kecil dibandingkan dengan obligasi yang memiliki periode jatuh tempo dalam waktu 5 tahun. Secara umum, semakin panjang jatuh tempo suatu obligasi, semakin tinggi kupon atau bunganya. Kreditor harus sadar akan adanya fitur yang dimiliki oleh obligasi yang dapat mengakibatkan obligasi jatuh tempo sebelum waktunya, yaitu opsi call yang memberikan hak kepada penerbit obligasi untuk melunasi obligasinya pada suatu waktu sebelum jatuh tempo.

d. Principal dan coupon rate. Nilai prinsipal obligasi adalah sejumlah uang yang disetujui oleh penerbit obligasi, agar dibayarkan kepada

pemegang obligasi pada masa jatuh tempo. Coupon rate adalah tingkat bunga yang disetujui penerbit untuk dibayar kepada pemegang obligasi setiap tahun.

e. Jadwal pembayaran. Kewajiban pembayaran kupon obligasi oleh perusahaan penerbit, dilakukan secara berkala sesuai dengan kesepakatan sebelumnya, bisa dilakukan triwulan, semesteran, atau tahunan.

f. Tipe Emisi. Berbeda dengan saham, suatu perusahaan dapat memiliki berbagai jenis obligasi outstanding yang berbeda-beda pada saat bersamaan. Tipe obligasi dapat dibedakan berdasarkan senioritas klaim dari obligasi tersebut mulai dari yang paling aman, yaitu obligasi senior (secured bonds), obligasi paripassu (unsecured/debenture bonds), hingga obligasi subordinate (junior bonds) yang mempunyai hak klaim atas pendapatan maupun

pembayaran pokok paling terakhir.

4. Jenis – Jenis Obligasi

Obligasi memiliki beberapa jenis yang berbeda menjurut Sulistyastuti (2002), yaitu:

a. Berdasarkan Penerbit

1. Corporate bonds: obligasi yang diterbitkan oleh pemerintah,

26

2. Goverment bonds: obligasi yang diterbitkan oleh pemerintah

pusat.

3. Municipal bonds: obligasi yang diterbitkan oleh pemerintah

daerah untuk membiayai proyek–proyek yang berkaitan dengan kepentingan publik.

b. Berdasarkan Jaminan

1. Unsecured bonds/debentures: obligasi tanpa jaminan. Bunga hanya dibayarkan jika perusahaan dapat menghasilkan laba. Obligasi jenis ini tidak akan dibayar sebelum obligasi lain yang lebih senior dibayarkan.

2. Indenture dibagi menjadi:

a) Mortgage bonds: obligasi yang dijamin dengan properti. Pemegang obligasi berhak memperoleh properti yang dijaminkan dan menjualnya sebagai klaim atas perusahaan. b) Collateral trust obligasi: obligasi ini dijaminkan

menggunakan saham atau obligasi yang dimiliki oleh penerbit obligasi. Nilai jaminan biasanya 25% sampai 35% di atas nilai dari obligasi yang diterbitkan.

c) Equipment trust certificates: obligasi ini biasanya digunakan untuk mendanai aset seperti pesawat, truk, gerbong kereta, kapal, dan sebagainya.

c. Berdasarkan Jenis Kupon

1) Fixed rate adalah obligasi yang memberikan tingkat kupon tetap, sejak diterbitkan hingga jatuh tempo.

2) Floating rate adalah obligasi yang tingkat bunganya mengikuti tingkat kupon yang berlaku dipasar.

3) Mixed rate adalah obligasi yang memberikan tingkat kupon tetap untuk periode tertentu misal 1-3 tahun dan setelah 3 tahun tingkat bunganya mengikuti tingkat bunga pasar.

d. Berdasarkan Peringkatnya

Sebelum diperdagangkan, sebuah obligasi harus diperingkat oleh lembaga pemeringkat yang resmi. Obligasi dapat diterbitkan, jika peringkatnya minimal seperti:

1) Investment-grade bonds adalah minimal BB+. Obligasi yang layak untuk dijadikan investasi dan memiliki risiko yang tidak terlalu besar .

2) Non-investment-grade bonds adalah CC atau speculative bond dan D atau junk bond.

5. Risiko Obligasi

Dalam melakukan investasi pada obligasi, terdapat risiko-risiko yang dapat timbul menurut Sulistyastuti (2002), diantaranya adalah:

28

Risiko gagal bayar obligasi perusahaan bergantung pada kesehatan keuangan perusahaan yang tercermin pada neraca dan laporan laba ruginya.

b. Risiko tingkat bunga (interest rate risk): jika tingkat bunga pasar naik, maka harga obligasi akan turun. Bila obligasi terjual pada tingkat bunga tinggi, maka (calon) kreditor akan rugi dan sebaliknya. Semakin panjang jangka waktu jatuh tempo obligasi tersebut, semakin besar potensi risiko tingkat bunga yang dihadapi oleh (calon) kreditor.

c. Liquidity risk: risiko yang dihadapi oleh (calon) kreditor karena obligasi tersebut tidak aktif diperdagangkan di bursa dan tidak ada harga yang jelas ketika terpaksa harus menjualnya.

d. Foreign exchange risk: merupakan risiko yang timbul karena pergerakan kurs mata uang, apabila berinvestasi pada suatu obligasi yang memiliki mata uang yang berbeda.

e. Call risk: risiko yang timbul karena obligasi tersebut di beli kembali oleh emiten pada harga tertentu sebelum jatuh tempo yang menguntungkan emiten. Akan dibeli kembali obligasi tersebut bila tingkat bunga pasar berada di bawah coupon rate. f. Purchasing power risk: risiko yang disebabkan oleh inflasi,

menyebabkan kupon yang diterima (calon) kreditor menjadi tetap, sementara daya belinya akan turun dengan adanya inflasi.

g. Risiko Inflasi: risiko ini terutama terjadi pada obligasi berkupon rendah dan fixed rate bond.

6. Peringkat Obligasi

Peringkat obligasi adalah opini tentang kelayakan kredit dari penerbit obligasi berdasarkan faktor-faktor risiko yang relevan. Peringkat obligasi memberikan analisis tentang kelayakan kredit perusahaan, sehingga dapat digunakan untuk berbagai macam tujuan finansial dan komersial. Selain itu, perusahaan dapat memilih untuk menerbitkan peringkat yang didapatkan pada publik atau merahasiakannya (Ong, 2002).

30

(calon) kreditor institusional seperti bank, perusahaan asuransi dan dana pensiun.

Peringkat obligasi akan mempengaruhi tingkat pengembalian obligasi yang diharapkan oleh (calon) kreditor. Semakin buruk peringkat suatu obligasi, maka akan semakin tinggi pula tingkat pengembalian hasil yang akan dituntut (calon) kreditor atas suatu obligasi. Obligasi berperingkat rendah akan menyediakan tingkat kupon yang tinggi. Sebaliknya, obligasi dengan peringkat tinggi menandakan bahwa kualitas obligasi tersebut bagus sehingga dapat memberikan tingkat kupon yang rendah (Darmawan, 2007).

Peringkat obligasi penting karena obligasi dengan peringkat yang rendah biasanya memiliki biaya bunga yang lebih tinggi. Hal ini mungkin disebabkan karena peringkat obligasi didasarkan pada informasi yang tersedia di publik dan tidak menambahkan informasi baru bagi pasar (Ross. et al., 2008).

Perusahaan umumnya berusaha untuk mempertahankan peringkat obligasi yang dimilikinya, karena menguntungkan bagi perusahaan. Hal ini terbukti dengan peringkat obligasi yang tinggi dapat membuat (calon) kreditor percaya bahwa laba yang dihasilkan oleh suatu perusahaan akan didukung dengan kinerja yang baik, sehingga (calon) kreditor akan mempercayakan pendanaannya pada perusahaan tersebut.

Alwi dan Riyanto (2007) menyatakan bahwa peringkat obligasi dipengaruhi oleh: a) proporsi modal terhadap hutang, b) tingkat profitabilitas perusahaan, c) tingkat kepastian dalam menghasilkan pendapatan, d) besar kecilnya perusahaan, e) jumlah pinjaman subordinasi yang dikeluarkan perusahaan.

7. Manfaat Peringkat Obligasi

Peringkat obligasi saat ini dipandang penting. Securities and Exchange Commission (SEC), menyatakan bahwa pentingnya peringkat obligasi bagi (calon) kreditor telah meningkat secara signifikan. Sehingga mempengaruhi struktur transaksi finansial, akses penerbit obligasi terhadap modal, dan kemampuan (calon) kreditor dalam melakukan investasi. Manfaat umum dari proses pemeringkatan obligasi (Rahardjo, 2004), sebagai berikut:

a. Sistem informasi keterbukaan pasar yang transparan, menyangkut berbagai produk obligasi akan menciptakan pasar obligasi yang sehat dan transparan juga.

b. Efisiensi biaya. Hasil peringkat obligasi yang bagus biasanya memberikan keuntungan, yaitu menghindari kewajiban persyaratan keuangan yang biasanya memberatkan perusahaan, seperti penyediaan sinking fund dan jaminan aset.

32

d. Memberikan informasi yang obyektif dan independen menyangkut kemampuan pembayaran hutang, tingkat risiko investasi yang mungkin timbul, serta jenis dan tingkatan hutang tersebut.

e. Mampu menggambarkan kondisi pasar obligasi dan kondisi ekonomi pada umumnya.

8. Lembaga Pemeringkat Obligasi

Lembaga-lembaga pemeringkat obligasi adalah organisasi profesional yang menyediakan jasa analisis dan beroperasi dengan prinsip-prinsip dasar, yaitu independen, obyektif, kredibilitas, dan disclosure (Ong, 2002). Beberapa lembaga pemeringkat tingkat dunia yang populer adalah Standard & Poor’s, Moody’s dan Fitch ratings. Sedangkan di Indonesia, lembaga pemeringkatnya adalah PT. PEFINDO (Pemeringkat Efek Indonesia).

PT. PEFINDO menyediakan dua jenis dasar pemberian peringkat, yaitu peringkat perusahaan dan peringkat instrument hutang. Peringkat perusahaan, juga disebut Nilai General Obligation (GO) atau Emiten Rating, adalah suatu penelitian kelayakan kredit secara keseluruhan dari sebuah perusahaan untuk memenuhi semua kewajiban keuangan. Peringkat instrumen hutang adalah pendapat mengenai kelayakan kredit seorang obligor terhadap kewajiban keuangan tertentu, tingkat tertentu kewajiban keuangan, atau program keuangan tertentu. Semakin tinggi peringkat, maka semakin baik juga

kualitas surat hutang dan tingkat kepastiannya. Hubungannya dengan bunga sebagai pendapatan, semakin tinggi bunga pendapatan maka semakin tinggi pula kemungkinan risiko yang ditanggung oleh pemilik modal karena perusahaan dengan peringkat obligasi yang lebih rendah, dan tentunya risikonya lebih tinggi, akan menawarkan bunga lebih tinggi untuk menarik minat pemilik modal.

Lembaga-lembaga ini menggunakan rasio-rasio finansial dan analisis arus kas untuk menilai kemungkinan pembayaran bunga dan pokok obligasi. Obligasi yang berkualitas tinggi memberikan return yang lebih rendah daripada obligasi berkualitas rendah. Hal ini menggambarkan trade-off antara risiko dan return yang diperoleh pembeli obligasi (Gitman, 2003). Selain itu, menurut Bodie et al., 2005, lembaga-lembaga pemeringkat mengeluarkan sebagian besar peringkat berdasarkan analisis peringkat dan kecenderungan dari rasio-rasio keuangan perusahaan penerbit obligasi.

C. Profitabilitas

34

Menurut Sartono (2002), profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Sedangkan menurut Mamduh dan Halim (2000), profitabilitas adalah rasio yang mengukur kemampuan perusahaan menghasilkan keuntungan (profit) pada tingkat penjualan, aset, dan modal saham tertentu. Menurut Brotman (1989) dan Young (1998), dalam Adrian (2011) menyatakan semakin tinggi tingkat profitabilitas perusahaan maka semakin rendah risiko ketidakmampuan membayar (default), semakin baik peringkat yang diberikan terhadap perusahaan tersebut.

Profitabilitas adalah kemampuan menghasilkan laba (profit) selama periode tertentu dengan menggunakan aktiva yang produktif atau modal, baik modal secara keseluruhan maupun modal sendiri (Van Horn dan Wachowiez, 1997). Pendapat lain menyebutkan bahwa profitabilitas perusahaan merupakan salah satu indikator yang tercakup dalam informasi mengenai kinerja perusahaan jangka panjang. Kinerja keuangan tersebut dapat dilihat melalui analisis laporan keuangan.

Sartono (2001) mendefinisikan profitabilitas sebagai kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan, total aktiva produktif maupun modal sendiri. Profitabilitas ini akan memberikan gambaran tentang tingkat efektifitas pengelolaan perusahaan. Semakin besar profitabilitas berarti semakin baik, karena kemakmuran pemilik perusahaan meningkat dengan semakin besarnya profitabilitas.

Profitabilitas mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan. Profitabilitas merupakan faktor yang seharusnya mendapat perhatian penting karena untuk dapat melangsungkan hidupnya, suatu perusahaan harus berada dalam keadaan yang menguntungkan. Tanpa adanya keuntungan (profit), maka akan sulit bagi perusahaan untuk menarik modal dari luar, terutama menarik simpatik (calon) kreditor untuk memberikan pinjaman dana dalam jumlah yang besar.

Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan, dengan kekayaan atau aset yang dimiliki untuk menghasilkan keuntungan perusahaan (operating asset). Operating Asset adalah semua aktiva kecuali investasi jangka panjang dan aktiva-aktiva lain yang tidak digunakan dalam kegiatan atau usaha memperoleh penghasilan yang rutin atau usaha pokok perusahaan.

36

Menurut Kasmir (2008), rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Pada dasarnya penggunaan rasio ini untuk menunjukkan tingkat efesiensi suatu perusahaan.

Jenis-jenis rasio profitabilitas perusahaan dapat diukur dengan menghitung diantaranya: Return on Assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM) dan Return On Investment (ROI). Dalam penelitian ini, rasio profitabilitas yang digunakan adalah Return On Assets. Sehingga dapat mengetahui bagaimana laba yang di dapat oleh perusahaan pada akhir periode. Profitabilitas ini dapat diukur dengan:

Tujuan dan Manfaat Rasio Profitabilitas

Manfaat rasio profitabilitas tidak terbatas hanya pada pemilik usaha atau manajemen saja, tetapi juga bagi pihak luar perusahaan, terutama pihak–pihak yang memiliki hubungan atau kepentingan dengan perusahaan. Kasmir (2008), menerangkan bahwa tujuan dan manfaat penggunaan rasio profitabilitas bagi perusahaan maupun bagi pihak luar perusahaan, yaitu:

1) Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3) Untuk menilai perkembangan laba dari waktu ke waktu.

4) Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

5) Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan, baik modal pinjaman maupun modal sendiri.

6) Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan dengan modal sendiri.

D. Teori Sinyal (Signal Theory)

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik (pemegang saham). Manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan. Laporan keuangan tersebut penting bagi para pengguna eksternal karena kelompok ini berada dalam kondisi yang paling besar ketidakpastiannya. Ketidakseimbangan penguasaan informasi akan memicu munculnya suatu kondisi yang disebut sebagai asimetri informasi (information asymmetry).

38

pengambilan keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai sinyal baik (good news) atau sinyal buruk (bad news).

Asymetric information adalah kondisi dimana suatu pihak memiliki

informasi yang lebih banyak daripada pihak lain, misalnya pihak manajemen perusahaan memiliki informasi yang lebih banyak dibandingkan dengan pihak (calon) kreditor dalam lingkup pasar modal. Tingkat asymetric information ini bervariasi dari sangat tinggi ke sangat rendah (Pramastuti, 2007). Asymestric information antara pihak manajemen dan (calon) kreditor sangat tinggi, ketika perusahaan belum melakukan penerbitan obligasi. Ketika perusahaan menerbitkan obligasi, (calon) kreditor hanya mengandalkan informasi dari laporan keuangan. Hal ini memaksa (calon) kreditor untuk mengandalkan laporan keuangan sebagai sumber informasi mengenai perusahaan.

Jika pengumuman informasi tersebut sebagai sinyal baik bagi (calon) kreditor, maka terjadi perubahan dalam volume perdagangan di pasar modal. Salah satu jenis informasi yang dikeluarkan oleh perusahaan yang dapat menjadi sinyal bagi pihak di luar perusahaan, terutama bagi pihak (calon) kreditor, adalah laporan tahunan. Informasi yang di

ungkapkan dalam laporan tahunan dapat berupa informasi akuntansi yaitu informasi yang berkaitan dengan laporan keuangan dan informasi non-akuntansi yaitu informasi yang tidak berkaitan dengan laporan keuangan.

Signalling theory menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar perusahaan. Informasi merupakan unsur penting bagi (calon) kreditor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh (calon) kreditor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi.

40

Jika manajemen menyampaikan suatu informasi ke pasar, maka umumnya pasar akan merespon informasi tersebut sebagai suatu sinyal terhadap adanya peristiwa (event) tertentu yang dapat mempengaruhi nilai perusahaan yang tercermin dari perubahan harga saham dan volume perdagangan. Sebagai implikasinya, pengumuman laba akan direspon oleh pasar sebagai suatu sinyal yang menyampaikan adanya informasi yang dikeluarkan oleh pihak manajemen, yang selanjutnya akan mempengaruhi harga dan aktivitas perdagangan di pasar modal.

Teoh et al., (1998), menyatakan bahwa laba merupakan sinyal yang diberikan oleh manajer mengenai keyakinan mereka tentang perkembangan perusahaan di masa depan. Manajer sebagai pihak dalam, tentu mempunyai akses yang lebih banyak mengenai kemampuan perusahaan dan mereka dapat menyampaikan keyakinan mengenai perkembangan perusahaan melalui laba yang dilaporkan. Morris (1987) membuktikan bahwa, manajemen perusahaan berusaha memberikan sinyal positif kepada pasar mengenai perusahaan yang dikelolanya melalui laporan kinerja keuangan perusahaan, sehingga laporan laba merupakan informasi yang berguna untuk pengambilan keputusan para (calon) kreditor.

E. Perumusan Hipotesis

1. Hubungan Manajemen Laba dan Penerbitan Obligasi

Penelitian mengenai praktik manajemen laba terkait peringkat obligasi dilakukan oleh Syarifah (2010) yang menunjukkan adanya bukti praktik manajemen laba pada peristiwa emisi obligasi. Kesimpulan dari penelitian ini, manajer melakukan manajemen laba untuk menaikkan harga obligasi yang ditawarkan karena manajemen laba dapat digunakan untuk menampilkan laba yang bagus, sehingga laba akan cenderung meningkat menjelang penawaran dan menurun setelah penawaran.

Manajemen laba adalah tindakan manajer untuk menaikkan (menurunkan) laba periode berjalan dari sebuah perusahaan yang dikelola dengan tujuan untuk menghindari kerugian usahanya. Dengan melakukan manajemen laba, adanya laba diharapkan perusahaan memiliki kemampuan membayar untuk mengembalikan bunga maupun pokok pinjaman hutang tepat waktu, sehingga (calon) kreditor akan tertarik untuk membeli obligasi yang telah diterbitkan. Dengan demikian hipotesis pertama yang diajukan adalah:

H1: Perusahaan melakukan manajemen laba pada tahun penerbitan obligasi.

2. Hubungan Penerbitan Obligasi dan Profitabilitas pada Tahun Penerbitan Obligasi

42

datang ke periode kini dan manajer dapat menurunkan laba dengan menggeser laba periode kini ke periode-periode selanjutnya.

Manajer perusahaan kemungkinan akan menggeser laba yang akan dilaporkan tahun yang akan datang ke tahun penerbitan obligasi. Dengan melakukan hal tersebut, maka laba pada saat menerbitkan obligasi akan lebih tinggi daripada laba yang diperoleh di masa yang akan datang. Dengan demikian hipotesis kedua yang diajukan adalah:

H2: Profitabilitas perusahaan pada tahun penerbitan obligasi lebih tinggi daripada profitabilitas perusahaan satu tahun setelah menerbitkan obligasi

3. Hubungan Penerbitan Obligasi dan Profitabilitas Dua Tahun Setelah Penerbitkan Obligasi

Tingkat profitabilitas yang tinggi dari suatu perusahaan berdasarkan hasil penelitian empiris (Horrigan, 1996; Bourton et al., 1998), dalam Yasa (2010) akan meningkatkan peringkat obligasi perusahaan. Semakin tinggi tingkat profitabilitas, semakin rendah risiko ketidakmampuan membayar, sehingga semakin baik peringkat yang diberikan terhadap perusahaan tersebut.

Dengan menerbitkan obligasi, diharapkan mendapatkan hutang untuk menambah usaha perusahaan dan operasi kegiatan yang dilakukan oleh perusahaan akan meningkat, demikian juga bisa diharapkan laba yang diperoleh perusahaan akan meningkat sehingga profitabilitas yang diperoleh perusahaan hasilnya lebih

tinggi daripada profitabilitas pada tahun penerbitan obligasi. Dengan demikian hipotesis ketiga yang diajukan adalah:

44 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan adalah studi empiris terhadap perusahaan yang menerbitkan obligasi pada perusahaan yang terdfatar di Bursa Efek Indonesia (BEI) tahun 2002 sampai dengan 2011.

B. Tempat dan Waktu Penelitian

Waktu penelitian dilakukan pada Bulan Februari 2014. Penelitian ini dilakukan dengan mengambil data langsung pada www.idx.co.id dan di pojok Bursa Efek Indonesia (BEI) Universitas Kristen Duta Wacana Yogyakarta (UKDW).

C. Subjek dan Objek Penelitian

Subjek peneltian ini adalah perusahaan manufaktur terdaftar di BEI periode tahun 2002-2011 yang menerbitkan obligasi dan diperingkat oleh PT. PEFINDO (Pemeringkat Efek Indonesia) dan objek penelitian yang akan diteliti adalah laporan keuangan perusahaan manufaktur yang terdaftar di BEI periode 2001-2011.

D. Populasi dan Sampel

Populasi penelitian ini adalah perusahaan–perusahaan yang terdaftar di Bursa Efek Indonesia. Sampel penelitian ini adalah perusahaan yang bergerak dalam sektor manufaktur yang menerbitkan obligasi pada tahun 2002 sampai dengan 2011, serta diperingkat oleh lembaga pemeringkat obligasi yaitu PT. PEFINDO (Pemeringkat Efek Indonesia) kecuali perbankan dan lembaga keuangan lainnya. Teknik pengambilan sampel yang dilakukan dengan metode purposive sampling yaitu pengambilan sampel yang dilakukan dengan mengambil sampel dari populasi berdasarkan kriteria tertentu. Adapun kriteria dalam pengambilan sampel adalah sebagai berikut:

1. Obligasi perusahaan yang diperingkat oleh lembaga pemeringkat obligasi.

2. Obligasi perusahaan manufaktur terbitan tahun 2002-2011. 3. Memiliki periode laporan keuangan per 31 Desember.

4. Menggunakan mata uang rupiah dalam penyajian laporan keuangan perusahaan.

E. Metode Pengumpulan Data

46

F. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Data kuantitatif merupakan data yang berhubungan dengan rasio keuangan yaitu profitabilitas dan manajemen laba. Sumber data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari database Bursa Efek Indonsia, www.idx.co.id dan Indonesian Capital

Market Directory (ICMD). Data sekunder yaitu sumber data penelitian yang

diperoleh secara tidak langsung melalui media perantara, baik yang dipublikasikan dan tidak dipublikasikan.

G. Variabel Penelitian

Variabel-variabel yang akan digunakan dalam penelitian ini adalah: 1. Mengukur Manajemen Laba

Manajemen laba dapat diukur melalui discretionary accruals yang dihitung dengan cara menyelisihkan total accrual dengan non discretionary accruals. Beberapa langkah menggunakan Model Jones

yang dimodifikasi dalam menghitung manajemen laba, sebagai berikut:

a. Menghitung Total Accruals (TA)

Rumus yang digunakan untuk menentukan nilai total accruals untuk sampel perusahaan yang terpilih dengan pendekatan cash flow, sebagai berikut:

TAit = NIit– CFOit

Keterangan:

TAit : Total Accruals perusahaan pada periode t

NIit : Laba bersih perusahaan pada periode t

CFOit : Aliran kas dari aktivitas operasi perusahaan i pada

periode t

b. Menghitung Non Discretionary Accruals (NDA)

Jika telah diperoleh nilai total accruals, dilakukan regresi untuk memperoleh angka koefisien dari α1, α2, dan α3 dengan

variabel dependen total accruals. Setelah diperoleh nilai dari koefisien regresi α1, α2, dan α3 maka dilanjutkan dengan

menghitung komponen nondiscretionary accruals. Model discretionary accruals dirumuskan sebagai berikut:

NDAit = α1(1/Ait-1)+α2(∆REV/Ait-1-∆REC/Ait-1)+α3 (PPEit/Ait-1)

Keterangan:

NDAit : Non Discretionary Accruals perusahaan i pada

periode t

At-1 : Total Aktiva Perusahaan i pada periode t

∆REVit : Perubahan pendapatan perusahaan i pada periode t

∆RECit : Perubahan puitang perusahaan i pada periode t

PPEit : Aktiva tetap perusahaan pada periode t

48

c. Menghitung Discretionary Accruals (DA)

Langkah selanjutnya adalah mencari nilai dari discretionary accruals dengan mengurangkan antara hasil dari total accrual dengan hasil nilai dari non discretionary accruals.

DAit = (TAit / At-1) – NDAit-1

Keterangan:

DAit : Discretionary Accruals perusahaan i pada

periode t

TAit : Total Accruals perusahaan i pada periode t

At-1 : Total aktiva perusahaan i pada periode ke t

d. Menentukan Manajemen Laba

Sanjaya (2008), dalam Liani (2010), mengatakan hasil discretionary acruals yang tinggi atau positif (+) mengindikasi bahwa manajemen laba dilakukan dengan menaikkan laba. Jika hasil pengukuran discretionary accruals bernilai negatif (-), manajemen laba dilakukan dengan menurunkan laba, sedangkan jika discretionary accruals bernilai nol (0) berarti perusahaan tidak melakukan manajemen laba.

2. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba. Dalam penilitian ini, profitabilitas dapat diukur dengan rumus:

ROA =

H. Teknis Analisis Data 1. Statistik Deskriptif

Statistik deskriptif berfungsi untuk menganalisis data dengan menggambarkan data yang dilihat dari nilai rata-rata (mean), standar deviasi, nilai maksimum dan minimum.

2. Pengujian Normalitas Data

50

3. Pengujian Hipotesis a. Hipotesis Pertama

1) Uji-t Satu Sampel (One Sample T-Test)

Uji-t satu sampel dengan tingkat signifikansi 5%

digunakan untuk menguji mean dari sampel tunggal dengan asumsi data terdistribusi normal. Uji-t satu sampel digunakan untuk mengetahui ada atau tidaknya manajemen laba pada perusahaan yang akan menerbitkan obligasi. Menurut Sanjaya (2008) dalam Liani (2010) discretionary accruals yang positif atau negatif hanya mengindikasikan bahwa perusahaan sampel melakukan praktik manajemen laba. Bila signifikansi ≤ 0,05 maka terdapat praktik manajemen laba pada perusahaan yang menerbitkan obligasi pada tahun penerbitan obligasi dan satu tahun setelah menerbitkan obligasi.

b. Hipotesis Kedua dan Ketiga

1) Uji Paired Samples T Test Hipotesis Kedua

Uji beda t-test digunakan untuk menentukan apakah dua

sampel yang tidak berhubungan memiliki nilai rata-rata yang berbeda. Dua sampel yang dimaksud adalah dua sampel yang sama namun mempunyai dua data yaitu rasio profitabilitas pada tahun penerbitan obligasi dan profitabilitas satu tahun