SKRIPSI

Diajukan Oleh :

Dara Marsha Mandir i 1013010156

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

ANALISIS SISTEM PENGENDALIAN INTERN ATAS

PENGGAJ IAN PADA PDAM SURYA SEMBADA KOTA

SURABAYA

SKRIPSI

Diajukan untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS

Pr ogdi Akuntansi

Diajukan Oleh :

Dara Marsha Mandir i 1013010156

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

ANALISIS SISTEM PENGENDALIAN INTERN ATAS PENGGAJ IAN PADA PDAM SURYA SEMBADA KOTA SURABAYA

Yang diajukan

Dar a Mar sha Mandir i

1013010156/FE/AK

DisetujuiuntukUjianLisanoleh :

Pembimbing Utama

Drs. Ec. Tamadoy Thamrin, MM Tanggal : ………...

NIP. 19630524 198803 1001

Mengetahui Wakil Dekan I

Fakultas Ekonomi dan Bisnis

Disusun Oleh :

DARA MARSHA MANDIRI

1013010156/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Pada tanggal 28 Maret 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr s. Ec. Tamadoy Thamr in, MM Pr of. Dr. Soepar lan Pr anoto, Ak, MM, CA

NIP.19630524 198803 1001

Sekretaris

Drs. Ec. Tamadoy Thamr in, MM

Anggota

Tantina Haryati, SE. M.Aks

Mengetahui,

Dekan Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran”

hidayah, dan karuniaNya yang tak terhingga sehingga penulis berkesempatan

menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula

memungkinkan penulis untuk menyelesaikan skripsi dengan judul “ANALISIS

SISTEM PENGENDALIAN INTERN ATAS PENGGAJ IAN PADA PDAM

SURYA SEMBADA KOTA SURABAYA”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam

penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang

dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan dapat tersusun sebagaimana

mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terimakasih yang

sebanyak-banyaknya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. R.A. Suwaidi, MS selaku Wakil Dekan Fakultas Ekonomi dan

dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk

yang sangat berguna sehingga terselesaikannya skripsi ini.

6. Bapak Sjafii, DRS. MM, Ak selaku Dosen Wali yang telah memberi bantuan

dan nasehat.

7. Ibu tercinta, penulis menyampaikan sujud yang tulus atas doa dan segala jerih

payah serta pengorbanannya, dukungan dan bantuan secara moril maupun

materiil yang telah diberikan selama ini sehingga mampu menghantarkan

penulis menyelesaikan studi.

8. Para dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis

selama menjadi mahasiswa di Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

9. Saudara dan teman-teman yang selalu memberikan doa dan semangat kepada

penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan

skripsi ini, oleh karena itu penulis senantiasa mengharapkan kritik dan saran bagi

perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini

memberikan manfaat bagi pembaca.

Surabaya, Maret 2014

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI BAB I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

BAB II. TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ... 12

2.2. Landasan Teori ... 20

2.2.1. Pengertian Sistem Informasi Akuntansi... 20

2.2.2. Tujuan Sistem Informasi Akuntansi ... 22

2.2.3. Fungsi Sistem Informasi Akuntansi ... 24

2.2.4. Konsep Informasi ... 25

2.2.5. Pentingnya Informasi ... 25

2.2.6. Sistem Pengendalian Intern ... 26

2.2.6.2. Tujuan Penenerapan Sistem Pengendalian Intern .... 28

2.2.6.3. Komponen Sistem Pengendalian Intern…………... 29

2.2.7. Pengertian Sistem Penggajian ... 30

2.2.8. Informasi yang Digunakan Manajemen ... 32

2.2.9. Catatan Akuntansi yang Digunakan ... 32

2.2.10. Sistem Pengendalian Intern untuk Gaji ... 33

2.2.11. Fungsi-fungsi dalam Prosedur Penggajian ... 34

2.2.12. Dokumen-dokumen dalam Penggajian ... 36

2.2.13. Flowchart Sistem Penggajian... 39

2.2.14. Unsur Sistem Pengendalian Intern dalam Sistem Penggajian... 40

BAB III. METODE PENELITIAN 3.1. Jenis Penelitian ... 42

3.2. Objek Penelitian ... 44

3.3. Fokus Penelitian ... 45

3.4. Penentuan Informan ... 46

3.5. Sumber Data dan Jenis Data ... 46

3.6. Teknik Pengumpulan Data ... 48

3.7. Analisis Data ... 49

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Umum Perusahaan ... 58

4.1.1. Sejarah Singkat PDAM Surya Sembada Kota Surabaya ... 58

4.1.2. Visi dan Misi PDAM Surya Sembada Kota Surabaya ... 62

4.2. Hasil Penelitian ... 62

4.2.1. Struktur Organisasi PDAM Surya Sembada Kota Surabaya ... 62

4.2.2. Penentuan Gaji Karyawan PDAM Surya Sembada Kota Surabaya ... 71

4.2.3. Penentuan Uang Makan dan Uang Transport Karyawan ... 73

4.2.4. Sistem Pengendalian Intern atas Penggajian PDAM Surya Sembada Kota Surabaya ... 75

4.3. Pembahasan Hasil Penelitian... 82

4.3.1. Efektivitas Pengendalian Intern atas Penggajian ... 82

BAB V. KESIMPULAN DAN SARAN 5.1. Kesimpulan... 86

5.2. Saran ... 89

5.3. Keterbatasan Penelitian ... 90

DAFTAR PUSTAKA

DAFTAR TABEL

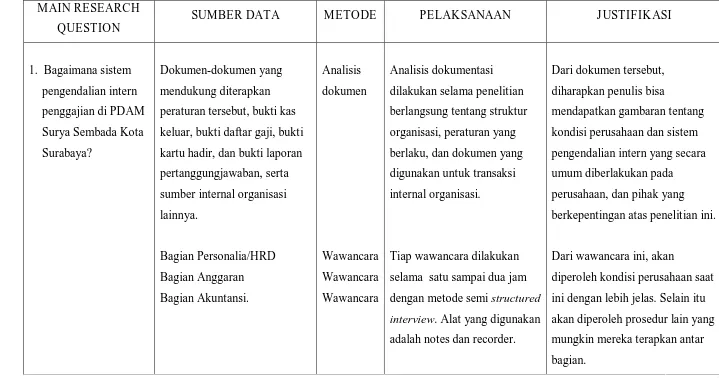

Tabel 3.1. Desain Studi (Main Research Question) ... 55

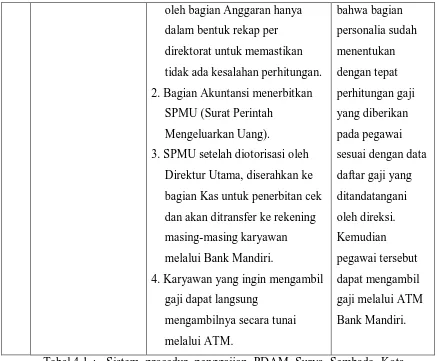

Tabel 4.1. Sistem Prosedur Penggajian PDAM Surya Sembada

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Surat ijin penelitian oleh PDAM Surya Sembada Kota Surabaya

Lampiran 2 Surat Kabar Surabaya Pagi, 29 Juli 2013 : Dewan Pengawas

PDAM Surabaya Dianggap Ilegal

Lampiran 3 Struktur Organisasi PDAM Surya Sembada Kota Surabaya

Oleh :

Dar a Mar sha Mandir i

1013010156/FE/EA

ABSTRAKSI

Penelitian ini merupakan studi kasus pada PDAM Surya Sembada Kota Surabaya dengan “Analisis Sistem Pengendalian Internal atas Penggajian pada PDAM Surya Sembada Kota Surabaya”. Tujuan penelitian ini untuk mengetahui dan menilai sistem pengendalian internal terhadap penggajian pada PDAM Surya Sembada Kota Surabaya sudah sesuai prinsip pengendalian intern yang baik. Serta menganalisis sistem pengendalian intern yang ada pada PDAM Surya Sembada Kota Surabaya yang kemungkinan adanya kelemahan-kelemahan terhadap pelaksanaan sistem penggajian, serta memberikan saran untuk membantu atas permasalahan yang ada.

Dalam penelitian ini menggunakan jenis penelitian deskriptif, yaitu peneliti yang memberikan gambaran tentang kejadian-kejadian yang berkaitan dengan sistem pengendalian intern atas penggajian. Analisis yang digunakan untuk mengetahui apakah sistem pengendalian intern atas penggajian pada PDAM Surya Sembada Kota Surabaya sudah sesuai dengan prinsip pengendalian intern yang baik, yaitu struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas, sistem dan prosedur penggajian, praktek yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi, karyawan yang mutunya sesuai dengan tanggung jawabnya.

Hasil penelitian ini menunjukkan bahwa sistem pengendalian intern atas penggajian dalam struktur organisasi sudah layak,sistem dan prosedur penggajian yang dilaksanakan sudah baik, serta dilaksanakan karyawan yang mutunya sesuai dengan tanggung jawabnya. Berdasarkan kesimpulan di atas, maka disarankan PDAM Surya Sembada Kota Surabaya untuk meningkatkan pengawasan internal terhadap aktivitas operasional, agar tidak menyimpang dari peraturan yang telah ditetapkan perusahaan, lebih meningkatkan praktek yang sehat serta meningkatkan kualitas karyawan.

1.1. Latar Belakang

Setiap perusahaan baik dagang, manufaktur, maupun jasa pada

umumnya mempunyai tujuan utama salah satunya adalah mendapatkan

keuntungan sehingga perusahaan dapat menjamin kelangsungan

hidupnya. Usaha untuk mencapai tujuan tersebut adalah manajemen

harus memanfaatkan sumber daya yang dimiliki secara efektif dan

efisien. Manajemen harus menyediakan informasi yang akurat dan

terpercaya sebagai alat pengendalian. Pengendalian itu diperlukan

manajemen dalam melaksanakan pencapaian tujuan tersebut.

Peran mengelola perusahaan, agar pimpinan dapat melakukan

tugasnya dengan baik, maka menurut Mulyadi (2001:163) diperlukan

suatu sistem pengendalian intern yang berfungsi untuk membantu dan

menjaga keamanan harta milik perusahaan, menjamin ketelitian dan

kebenaran data, memajukan efisiensi dalam operasi kegiatan perusahaan

serta dipatuhinya kebijakan manajemen yang telah ditetapkan.

Sistem pengendalian intern terkait dengan aspek yang ada dalam

perusahaan, salah satu aspek tersebut adalah sistem akuntansi penggajian

dan pengupahan. Aspek ini menyangkut kesejahteraan sumber daya

perlu mendapatkan perhatian yang serius, karena akan mempengaruhi

prestasi dan semangat kerja karyawan.

Gaji dan upah adalah balas jasa atau pendapatan yang dinyatakan

dalam bentuk uang dan ditetapkan oleh perjanjian timbal balik atau oleh

perundang-undangan atau peraturan. Pembayaran dilaksanakan

berdasarkan perjanjian tertulis oleh perusahaan kepada tenaga kerja yang

dipekerjakan untuk pekerjaan yang sudah atau akan dipekerjakan atau

jasa-jasa yang sudah atau akan diberikan (Dikutip oleh Annisa Rizky

Ana, 2011).

Menurut Mulyadi (2001:373) gaji umumnya merupakan

pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang

mempunyai jenjang jabatan manager yang dibayarkan secara tetap

perbulan, sedangkan upah umumnya merupakan pembayaran atas

penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh) yang

dibayarkan berdasarkan hari kerja, jam kerja, atau jumlah satuan produk

yang dihasilkan oleh karyawan.

Gaji dan upah merupakan bagian dari kompensasi-kompensasi

yang paling besar yang diberikan perusahaan sebagai balas jasa kepada

karyawannya, dan bagi karyawan ini merupakan nilai hak dari prestasi

mereka, sebagai motivator dalam bekerja, sedangkan bagi perusahaan

jasa, gaji dan upah merupakan komponen biaya yang mempunyai

dampak besar dalam mempengaruhi laba, sehingga harus terus menerus

Kebijakan mengenai penggajian dan pengupahan yang baik

bukan hanya penting pada tarif penarikan tenaga kerja saja, tetapi

kebijakan mengenai kenaikan atau promosi yang baik harus menjamin

pula bahwa besarnya gaji dan upah untuk tiap-tiap pekerjaan harus

didasarkan pada nilai (harga) pekerjaan itu. Dengan demikian, wajar

apabila perusahaan memberikan perhatian yang cukup kepada kebijakan

penggajian dan pengupahan yang baik.

Untuk menciptakan hubungan yang harmonis antara perusahaan

dan karyawan, maka diperlukan penggolongan gaji dan upah yang

memadai adil dan jelas. Baik dalam hal ini adalah perusahaan

memberikan gaji dan upah sesuai dengan tarif upah dan jam kerja sesuai

dengan catatan perusahaan dengan yang diterima karyawan, sedangkan

adil berdasarkan prestasi kerja masing-masing karyawan sehingga jelas

antara hak dan kewajiban perusahaan dan karyawan yaitu bagi

karyawan sebagai pekerja dan bagi perusahaan sebagai pembayar gaji.

Pengawasan internal yang baik dan memadai sangat diperlukan

sesuai dengan perkembangan zaman dan juga perkembangan dunia

usaha. Istilah pengawasan internal pun mengalami perkembangan tidak

hanya untuk mengawasi kecermatan dan pembukuan, tetapi mempunyai

arti yang luas yaitu meliputi seluruh organisasi perusahaan. Imbalan jasa

yang diberikan karyawan dan buruh harus memadai dan layak. Gaji dan

upah yang dibagikan harus sesuai dengan standar atau diatas standar

Usaha perusahaan untuk mempertahankan kelangsungan hidup

adalah menyesuaikan diri terhadap perkembangan dunia usaha. Masalah

yang dihadapi manajer utama dalam hal pengambilan keputusan

membutuhkan informasi yang benar-benar akurat. Informasi merupakan

kebutuhan utama manajemen dalam rangka melaksanakan fungsi-fungsi

yang dihimpun keduanya, tidak dapat disangkal lagi bahwa keberhasilan

manajemen sangat dipengaruhi dan bergantung pada ketepatan informasi

yang disajikan dalam berbagai bentuk laporan dimana laporan tersebut

harus memberikan manfaat seoptimal mungkin dan tidak menyesatkan

bagi pihak-pihak yang membutuhkan.

Informasi yang berkaitan dengan pembayaran gaji dan upah

antara lain jam kerja, jam lembur, penggolongan gaji dan upah

karyawan, jenis karyawan atau informasi lainnya, agar dapat diketahui

tingkat efektivitas usahanya. Untuk menghindari dan mencegah

penyelewengan, maka diperlukan suatu sistem pengendalian intern,

dengan demikian, manajemen perusahaan dapat mengetahui jika terjadi

penyimpangan yang merugikan manajemen perusahaan.

Umumnya departemen kepegawaian (personalia) merancang dan

mengadministrasikan gaji karyawan, sehingga perusahaan seharusnya

mempunyai suatu sistem penggajian yang baik. Adanya sistem akuntansi

yang memadai, menjadikan akuntan perusahaan dapat menyediakan

pemegang saham, kreditur dan para pemakai laporan keuangan

(stakeholder) lain yang dijadikan dasar pengambilan keputusan ekonomi.

Sistem dapat digunakan oleh manajemen untuk merencanakan

dan mengendalikan operasi perusahaan. Salah satu sistem yang dapat

digunakan oleh manajemen perusahaan adalah sistem akuntansi gaji dan

upah. Untuk mengatasi adanya kesalahan dan penyimpangan dalam

perhitungan dan pembayaran gaji dan upah maka perlu dibuat suatu

sistem penggajian dan pengupahan. Sistem akuntansi gaji dan upah juga

dirancang oleh perusahaan untuk memberikan gambaran yang jelas

mengenai gaji dan upah karyawan sehingga mudah dipahami dan mudah

digunakan.

Dalam suatu perusahaan yang besar, pimpinan perusahaan tidak

mungkin mengendalikan secara menyeluruh terhadap biaya tenaga kerja.

Oleh karena itu, diperlukan suatu pengendalian internal yang memadai

terhadap gaji dan upah. Pengendalian internal ialah suatu cara untuk

mengatasi pengamanan harta kekayaan, memperoleh informasi bagi

pimpinan, melancarkan operasional dan dipatuhinya kebijakan

perusahaan yang meliputi struktur organisasi, metode dan ukuran-ukuran

yang dikoordinasikan.

Dokumen yang digunakan dalam proses penggajian dan

pengupahan antara lain dokumen pendukung perubahan gaji, kartu jam

kerja, daftar gaji dan upah, dan dokumen lainnya (Mulyadi, 2001:374).

seharusnya digunakan dalam sistem akuntansi penggajian dan

pengupahan, hal ini menyebabkan ketidak akuratan informasi penggajian

dan pengupahan.

Perusahaan Daerah Air Minum (PDAM) Surya Sembada Kota

Surabaya adalah Badan Usaha Milik Daerah (BUMD) yang bergerak

dalam bidang pelayanan jasa penyediaan air bersih bagi masyarakat

Surabaya. Penentuan gaji karyawan pada PDAM Surya Sembada Kota

Surabaya diukur berdasarkan tingkat golongan bagi yang sudah berstatus

pegawai tetap dan bagi yang belum berstatus pegawai tetap perhitungan

gajinya sesuai dengan upah minimum kabupaten (UMK).

Kurangnya ketelitian dalam pengelolaan gaji dan upah seperti

perhitungan baik jam kerja maupun tarif upah, pemotongan gaji yang

salah dan pembayaran gaji kepada karyawan fiktif mengakibatkan

perusahaan akan mengalami kerugian dan bagi karyawan dapat berakibat

penurunan pangkat dan mutasi. Seperti yang diberitakan dalam media

online Surabaya Pagi, Senin 29 Juli 2013

(http://www.surabayapagi.com), berkaitan tentang tudingan Dewan

Pelanggan PDAM Surya Sembada Kota Surabaya yang beranggapan

anggota Dewan Pengawas PDAM Surya Sembada adalah ilegal. Situasi

demikian akan menjadi kerugian negara apabila gaji akan tetap

dibayarkan. Berikut pemaparan tim Pengacara Dewan Pelanggan

PDAM. "Karena kalau ketiganya tetap mendapatkan gaji berarti ada

ilegal dengan adanya pencabutan SK pengangkatan oleh walikota yang

dituangkan dalam SK no 188.45/242/436.1.2/2013 tertanggal 14 juni

2013," tandas Soemarso (Lampiran 1).

Fenoma di atas, tentu saja menjadi perhatian perusahaan untuk

menyusun sistem pengendalian intern atas penggajian yang lebih efektif

dan efisien, dimana sistem pengendalian intern merupakan proses

pemantauan yang memungkinkan manajemen mengetahui apakah

tindakan yang dilakukan dan bagaimanakah tindakan koreksinya jika

pelaksanaan tidak sesuai dengan yang telah ditetapkan semula. Suatu

sistem pengendalian intern dikatakan memadai jika dengan

diterapkannya sistem tersebut semua tujuan perusahaan dapat tercapai.

Tujuan tersebut adalah pengamanan atau menjaga aktiva yang dimiliki,

memeriksa ketelitian dan kebenaran data akuntansi, menjamin adanya

efisiensi dalam operasional serta menjaga agar tidak terjadi

penyimpangan dari kebijakan yang telah ditetapkan.

Selain gaji, perusahaan biasanya juga memberikan kompensasi

lain berupa tunjangan, gaji adalah balas jasa yang dibayar secara

periodik kepada karyawan tetap serta mempunyai jaminan, gaji akan

tetap dibayarkan walaupun karyawan tersebut tidak masuk kerja, serta

dengan adanya berbagai tunjangan yang dibayarkan kepada karyawan,

maka diperlukan adanya sistem penggajian yang tepat, serta pengawasan

Sistem pengendalian intern yang ditetapkan di dalam suatu

perusahaan dikatakan berhasil dan memuaskan apabila di dalam organisasi

itu tidak ada lagi yang melakukan penyelewengan dan kesalahan secara

bebas, baik itu menyangkut kesalahan sistem, prosedur penyelesaian

pekerjaan dan kesalahan-kesalahan lainnya. Menurut (Mulyadi, 2001:164),

untuk dapat menyelenggarakan suatu sistem pengendalian intern yang

berhasil dan memuaskan, ada beberapa unsur pokok yang harus dipenuhi

a. Struktur organisasi yang memisahkan tanggung jawab fungsional

secara tegas.

b. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang pendapatan dan

biaya.

c. Praktek yang sehat dalam melaksanakan tugas fungsi setiap

organisasi.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Atas dasar uraian tersebut di atas menilai pentingnya penggajian

berkaitan dengan pengendalian internal dalam pencapaian tujuan

perusahaan, maka peneliti tertarik untuk meneliti lebih jauh dan

mengetahui bagaimana sebenarnya pengendalian intern penggajian pada

PDAM Surya Sembada Kota Surabaya. Sehingga penulis tertarik untuk

“ANALISIS SISTEM PENGENDALIAN INTERN ATAS

PENGGAJ IAN PADA PDAM SURYA SEMBADA KOTA

SURABAYA”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diutarakan penulis di atas,

penulis merumuskan masalah-masalah yang akan dibahas dalam

penelitian ini. Masalah yang akan dibahas penulis antara lain :

1. Bagaimana sistem pengendalian intern atas penggajian pada PDAM

Surya Sembada Kota Surabaya saat ini?

2. Bagaimana efektivitas pengendalian intern atas penggajian pada

PDAM Surya Sembada Kota Surabaya?

1.3. Tujuan Penelitian

Tujuan utama dari penelitian adalah untuk mengetahui cara

meningkatkan efektivitas pengendalian intern atas penggajian pada

PDAM Surya Sembada Kota Surabaya. Namun, secara spesifik tujuan

1. Untuk mengevaluasi sistem pengendalian intern atas penggajian

yang diterapkan PDAM Surya Sembada Kota Surabaya saat ini.

2. Untuk mengetahui efektivitas pengendalian intern atas penggajian

di PDAM Surya Sembada Kota Surabaya.

1.4. Manfaat Penelitian

Manfaat yang diberikan oleh penulisan skripsi ini adalah :

1. Bagi Peneliti

Sebagai sarana untuk menerapkan serta membandingkan antara

ilmu yang diperoleh dari bangku perkuliahan dengan keadaan yang

sebenarnya secara langsung pada objek penelitian, sehingga dapat

mengetahui yang terjadi di suatu instansi serta menanmbah

informasi atau pengetahuan dan pengalaman dalam dunia kerja.

2. Bagi Praktisi

Penelitian ini diharapkan dapat memberikan kontribusi yang positif

serta gambaran yang jelas mengenai perlunya pengendalian intern

yang baik pada aktivitas penggajian perusahaan jasa untuk

3. Bagi Akademis

Penelitian ini diharapkan dapat memberikan kontribusi pada

pengembangan teori khususnya yang berkaitan dengan

pengendalian intern pada penggajian, sehingga dapat digunakan

sebagai bahan masukan dan sumber acuan bagi pembaca atau

2.1. Penelitian Terdahulu

Sebagai acuan dari penelitian ini dapat disebutkan beberapa hasil

penelitian terdahulu, antara lain:

1. Menurut penelitian Aulia Arnas, Yunus, dan Muhammad Ikbal (2013), dengan judul “Analisis Pener apan Pengendalian Intern Kas pada PT Kaltim Nusa Etika (KNE) di Bontang”.

• Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan, maka perumusan

masalah yang dibuat yaitu: Apakah pengendalian intern kas

terutama mengenai sistem dan prosedur penerimaan dan

pengeluaran kas pada PT Kaltim Nusa Etika (KNE) telah

dilaksanakan sesuai dengan unsur-unsur pengendalian intern.

• Tujuan Penelitian

Dari uraian rumusan masalah diatas, maka tujuan penelitian ini

adalah untuk mengetahui dan menganalisis pengendalian intern

kas terutama mengenai sistem dan prosedur penerimaan dan

pengeluaran kas pada PT Kaltim Nusa Etika (KNE) telah

• Kesimpulan

Berdasarkan penelitian yang dilakukan pada PT Kaltim Nusa

Etika (KNE) di Bontang, maka peneliti mengambil beberapa

kesimpulan yang dapat dikemukakan dari serangkaian hasil

penelitian di PT Kaltim Nusa Etika (KNE), yaitu sistem dan

prosedur penerimaan dan pengeluaran kas pada PT Kaltim Nusa

Etika (KNE) belum sepenuhnya memenuhi unsur-unsur

pengendalian intern. Untuk prosedur akuntansi pada sistem

akuntansi penerimaan kas di PT Kaltim Nusa Etika (KNE) telah

sesuai dengan standar sistem akuntansi penerimaan kas pada

umumnya karena telah memenuhi unsur-unsur fungsi yang

terkait dalam sistem akuntansi, dokumen yang digunakan, unsur

pengendalian intern, serta prosedur penerimaan kas yang

terstandardisasi. Sedangkan untuk sistem dan prosedur

pegeluaran kas pada PT Katim Nusa Etika (KNE) belum

sepenuhnya memenuhi unsur-unsur pengendalian intern, karena

masih terdapat unsur-unsur pengendalian intern di dalam

perusahaan yang belum sepenuhnya dilakukan antara lain

penempatan kasir yang berada satu ruangan dengan karyawan

lainnya, kas yang ada di tangan dan kasir tidak diasuransikan,

rekonsiliasi bank tidak dilakukan oleh bagian pemeriksaan intern,

stempel cek dipegang oleh pembuat cek tersebut, dan juga PT

(job rotation) secara rutin sehingga kemungkinan terjadinya

penyelewengan masih sangat besar.

2. Berdasarkan penelitian M. Taufiq Hidayat, Sri Mangesti Rahayu, dan

Ach. Husaini (2013), “Analisis Penerapan Sistem Akuntansi

Penggajian dan Pengupahan dalam Mendukung Pengendalian

Intern” (Studi Kasus pada PT. Cahaya Marta Per kasa,

Pamekasan).

• Kesimpulan

1. Struktur organisasi PT. Cahaya Marta Perkasa, Pamekasan

sudah menggambarkan pemisahan fungsi yang jelas antara

atasan dan bawahan serta pembagian tugas dan

tangungjawabnya yang baik kepada tiap-tiap karyawan, akan

tetapi masih terdapat kerangkapan tugas pada bagian

administrasi keuangan sehingga memungkinkan adanya

penyelewengan.

2. Fungsi-fungsi yang terkait dalam sistem akuntansi penggajian

dan pengupahan karyawan. PT. Cahaya Marta Perkasa,

Pamekasan sudah melaksanakan tanggungjawabnya dengan

baik akan tetapi pada bagian administrasi keuangan masih

merangkap sebagai pencatat waktu hadir, pembuat daftar

3. Praktik yang sehat pada PT. Cahaya Marta Perkasa,

Pamekasan dapat dikatakan baik, tetapi ada kekurangan yang

perlu diperhatikan, yaitu pada saat karyawan melakukan

absensi menggunakan check clock, tidak ada bagian khusus

yang mengawasi proses pencatatan waktu tersebut.

• Saran

1. Dalam sistem akuntansi penggajian dan pengupahan,

sebaiknya perlu adanya pemisahan tugas dan wewenang yang

jelas sehingga perangkapan fungsi dapat diminimalkan serta

dapat meningkatkan pengendalian intern perusahaan.

Dokumen yang digunakan dalam sistem akuntansi penggajian

dan pengupahan karyawan hendaknya mendapat otorisasi dari

bagian yang bertanggungjawab agar dapat mencegah adanya

penyelewengan.

2. Untuk memudahkan manajemen melakukan pengawasan

terhadap jalannya operasional perusahaan maka diperlukan

bagian khusus yang menangani masalah pengendalian intern

perusahaan, karena dalam bagian ini terdapat bagian khusus

yang mengawasi bagian keuangan, personalia, serta

3. Berdasarkan penelitian Bani Zamzami (2012), “Analisis Efektivitas

Pengendalian Intern pada Sistem Penggajian PT TASPEN

(Perser o) J akarta”.

• Tujuan Penelitian

1. Untuk menganalisis prosedur penggajian karyawan di PT TASPEN (PERSERO) Jakarta sudah dilaksanakan dengan baik atau belum

2. Untuk mengetahui apakah sistem pengendalian intern didalam perusahaan sudah berjalan dengan baik atau belum.

• Kerangka Pemikiran

• Kesimpulan

Sistem pengendalian internal pada sistem penggajian PT TASPEN (PERSERO) kantor pusat Jakarta cukup efektif, Dari pertanyaan kuisioner dapat disimpulkan bahwa :

1. Organisasi

Terpisahnya bagian pembuatan daftar gaji dan bagian pembayaran gaji yang digunakan sebagai alat pengendalian dalam sistem penggajian. Namun bagian pencatatan kehadiran pekerjaan dan bagian pembuatan daftar gaji yang berada dalam satu bagian hal tersebut dapat memunculkan resiko terjadinya kecurangan.

2. Sistem Otorisasi dan Prosedur Pencatatan

Otorisasi yang jelas dalam melaksanakan setiap kegiatannya kegiatannya. Seperti pengangkatan sebagai karyawan perusahaan, perubahan gaji karyawan karena perubahan pangkat, perubahan tarif gaji potongan atas gaji karyawan, dan lembur mendapatkan otorisasi langsung dari atasan. Serta Semua pencatatan di lakukan saat semua dokumen yang dibutuhkan telah tersedia. Sehingga pencatatan memiliki alat yang dapat digunakan sebagai bukti transaksi.

3. Pelaksanaan Kerja Secara Sehat

Bank BRI. Pemasukkan identitas untuk kehadiran kedalam mesin pencatatan waktu diawasi oleh petugas ini, PT TASPEN (PERSERO) telah menggunakan mesin finger print yang menggunakan telapak tangan sebagai identitas absen masuk. 4. Pegawai Berkualitas

Setiap proses rekruitmen dilakukan atas dasar kualitas pegawai. Sehingga penempatan karyawan dilakukan sesuai dengan kualitas yang dimiliki karyawan. Begitupula pada penetapan bonus dilakukan dengan melihat kualitas kerja pegawai. Jadi setiap gaji yang diterima karyawan sesuai dengan kualitas yang dimiliki karyawan dan kualitas kerja pegawai.

3. Penelitian Elizabeth Tiur Manurung dan Fidelis Apriani (2012), dengan judul “Evaluasi Pengendalian Inter n pada Siklus Penggajian dan Kepegawaian untuk Menentukan Resiko Fraud” (Studi Kasus PT Wor ld Yamatex Spinning Mills).

• Rumusan Masalah

(1) Bagaimanakan pelaksanaan pengendalian intern atas siklus penggajian dan kepegawaian yang ada di dalam perusahaan? (2) Apakah pengendalian intern siklus penggajian dan kepegawaian

• Kesimpulan

Dari hasil kajian terhadap pengendalian intern perusahaan pada

siklus penggajian dan kepegawaian, dapat ditarik kesimpulan sebagai

berikut:

1. PT World Yamatex Spinning Mills telah memiliki pengendalian

intern yang memadai. Kekuatan yang ditemukan pada

pengendalian intern perusahaan antara lain :

a. Perusahaan telah memanfaatkan perkembangan teknologi dan

sistem informasi dengan menggunakan mesin pencatat

kehadiran dengan sistem barcode dan fingerprint scan dan

sistem informasi terkomputerisasi. Hal ini dapat menunjang

keakuratan serta ketepatan waktu penyusunan dokumen dan

catatan perusahaan.

b. Perusahaan mengharuskan otorisasi yang layak untuk transaksi

dan aktivitas pada siklus penggajian dan kepegawaian. Otorisasi

ini mampu memberikan pengendalian kepada karyawan dan

pengamanan terhadap harta perusahaan.

c. Perusahaan telah melakukan pembagian fungsi antara fungsi

personalia, fungsi penghitungan gaji dan upah, serta fungsi

pembukuan yang dapat mengurangi kesempatan seseorang

untuk melakukan fraud.

d. Perusahaan telah memiliki sistem whistle blowing. Setiap

laporan yang didapat ditindaklanjuti dan telah berhasil

mengungkap kejadian-kejadian seperti karyawan yang tidak

Kelemahan yang masih ada pada pengendalian intern pada

siklus penggajian dan kepegawaian adalah perusahaan tidak

memiliki kebijakan untuk merotasi jabatan menghitung gaji secara

periodik. Hal ini berisiko menimbulkan kesempatan bagi karyawan

untuk melakukan fraud dan perusahaan akan mengalami kesulitan

untuk mendeteksi tindakan karyawan tersebut. Compensate control

yang dimiliki perusahaan adalah kebijakan otorisasi bagi

pembayaran upah serta perubahan tarif upah, tunjangan, dan

potongan.

2. Disimpulkan pengendalian intern yang telah ada di perusahaan

cukup memadai sehingga risiko terjadinya fraud di siklus

penggajian dan kepegawaian perusahaan kecil. Pengendalian intern

yang ada mampu mencegah terjadinya fraud di perusahaan.

2.2. Landasan Teori

2.2.1. Pengertian Sistem Infor masi Akuntansi

Sistem informasi akuntansi diciptakan untuk menangani sesuatu

yang berulangkali terjadi atau secara rutin terjadi. Menurut Mulyadi

(2001 : 5-6) dalam membahas sistem akuntansi perlu dibedakan antara

prosedur dan sistem, agar dapat diperoleh gambaran yang jelas mengenai

berbagai sistem yang menghasilkan berbagai formulir yang diolah dalam

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Prosedur

adalah suatu urutan kegiatan klasikal biasanya melibatkan beberapa

orang dalam suatu departemen atau lebih yang dibuat untuk menjamin

penanganan secara seragam transaksi perusahaan yang terjadi secara

berulang-ulang.

Pengertian tersebut tentunya tidak dapat diartikan pada

perusahaan kecil dimana pimpinan dapat langsung turun mengurusi

pekerjaan tiap bagian sehingga dapat mengetahui keadaan

perusahaannya tetapi dalam perusahaan besar, dimana bagian tugas dan

wewenang pimpinan didelegasikan kepada orang lain, disinilah perlu

dibutuhkan alat atau mengadakan pengawasan dan mengetahui kemajuan

yang dicapai.

Romney dan Steinbart (2004: 473) menyatakan bahwa sistem

informasi akuntansi (SIA) adalah sumber daya manusia dan modal

dalam organisasi yang bertanggungjawab untuk (1) persiapan informasi

keuangan dan (2) informasi yang diperoleh dari mengumpulkan dan

memproses berbagai transaksi perusahaan. Nugroho Widjajanto (2004:4)

mengemukakan bahwa sistem informasi akuntansi adalah susunan

berbagai formulir catatan, peralatan, termasuk komputer dan

perlengkapannya, dan laporan yang terkoordinasikan secara erat yang

didesain untuk mentransformasikan data keuangan menjadi informasi

Definisi di atas dapat disimpulkan organisasi dan

formulir-formulir, buku catatan dan alat-alat yang digunakan adalah untuk

menghasilkan laporan-laporan yang dapat dipertanggungjawabkan serta

sebagai kontrol secara tidak langsung dalam pelaksanaan prosedur untuk

mencapai tujuan perusahaan. Jadi dasar sistem akuntansi adalah bukti

yang asli tentang transaksi-transaksi yang akan dicatat dan diolah

seterusnya.

Bukti ini berupa kwitansi-kwitansi penjualan maupun pembelian,

nota-nota dari bank dan lain sebagainya yang merupakan dasar

informasi. Informasi-informasi yang ditampung oleh sistem akuntansi

terutama adalah informasi yang mempunyai akibat finansial bagi

perusahaan, sebagai dasar pengambilan keputusan kebijakan dalam

mengendalikan perusahaan perusahaan untuk mencapai tujuannya.

2.2.2. Tujuan Sistem Infor masi Akuntansi

Menurut Mulyadi (2001:19-20) tujuan umum sistem akuntansi

adalah sebagai berikut :

a. Untuk menyediakan informasi bagi pengeloalaan kegiatan usaha

baru kebutuhan pengembangan sistem akuntansi terjadi jika

perusahaan baru didirikan atau suatu perusahaan menciptakan usaha

baru yang berbeda dengan usaha yang telah dijalankan selama ini.

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang

memenuhi kebutuhan manajemen yang baik dalam hal mutu,

ketetapan pengujian mampu struktur informasi yang terdapat dalam

laporan , hal ini kemungkinan disebabkan oleh perkembangan usaha

perusahaan, sehingga menuntut sistem akuntansi untuk dapat

menghasilkan laporan dengan mutu informasi yang lebih baik dan

tepat penyajiannya dengan struktur informasi yang sesuai dengan

tuntunan kebutuhan manajemen.

c. Untuk memperbaiki pengendalian akuntansi dan mengecek intern

akuntansi merupakan alat pertanggungjawaban kekayaan suatu

organisasi. Pengembangan sistem akuntansi serigkali ditujukan untuk

memperbaiki perlindungan terhadap kekayaan organisasi sehingga

pertanggungjawaban terhadap penggunaan kekayaan organisasi

dapat dilaksanakan dengan baik. Pengembangan sistem akuntansi

dapat pula ditujukan untuk memperbaiki pengecekan intern agar

informasi yang dihasilkan oleh sistem tersebut dapat dipercaya.

d. Untuk mengurangi biaya klerikal dalam menyelenggarakan catatan

akuntansi. Pengembangan sistem akuntansi seringkali ditujukan

untuk menghemat biaya. Informasi merupakan barang ekonomi

untuk memperoleh diperlukan pengorbanan sumber ekonomi yang

lain, oleh karena itu, dalam menghasilkan informasi perlu

dipertimbangkan besarnya manfaat yang diperoleh dengan

pengorbanan yang dilakukan. Jika pengorbanan untuk memperoleh

manfaat yang diperoleh. Sistem yang sudah ada perlu dirancang

kembali untuk mengurangi pengorbanan sumber daya bagi

penyediaan informasi tersebut.

2.2.3. Fungsi Sistem Infor masi Akuntansi

Beberapa fungsi sistem informasi akuntansi dapat disebutkan

antara lain:

a. Menentukan hasil dari pelaksanaan pada kegiatan perusahaan.

Peranan ini dapat dilihat dalam membuat distribusi yang artinya

mencapai perincian informasi baik kwitansi maupun dari dokumen

perusahaan dalam pembuatan laporan untuk pimpinan.

b. Untuk menjaga harta, hutang, serta modal perusahaan. Fungsi ini

terkait dari pengguanaan berbagai macam rekening misalnya

rekening kas, hutang dagang, peralatan modal dan sebagainya.

c. Melaksanakan suatu kegiatan perusahaan. Fungsi ini terkait dari

penggunaan formulir seperti perintah pengiriman barang, surat-surat

permintaan pembukuan dan lain-lain.

d. Memudahkan penyusunan rencana kegiatan, penilaian hasil-hasil dan

2.2.4. Konsep Informasi

Nilai informasi itu berhubungan dengan keputusan bila tidak ada

pilihan atau keputusan, informasi menjadi tidak diperlukan. Keputusan

berkisar antara keputusan berulang sederhana sampai strategi jangka

panjang. Ciri dari informasi dalam lingkup sistem informasi:

a. Benar atau salah, berhubungan dengan realitas atau tidak. Bila

penerima informasi yang salah mempercayainya, akibatnya sama

dengan yang benar.

b. Baru, informasi dapat sama sekali baru dan segar bagi penerimanya.

c. Tambahan, informasi dapat memperbarui atau memberikan

tambahan baru pada informasi yang ada.

2.2.5. Pentingnya Infor masi

Informasi sangat penting sebagai bahan untuk pengambilan

keputusan. Baik informasi intern maupun informasi ekstern yang diolah

dalam proses pengambilan keputusan kemudian menghasilkan beberapa

alternatif keputusan atau kebijakan sekaligus ditemukan prioritasnya.

Informasi intern diperoleh dari perusahaan antara lain: proses produksi,

sedangkan informasi ekstern bisa diperoleh dari luar perusahaan antara

2.2.6. Sistem Pengendalian Intern

2.2.6.1. Pengertian Sistem Pengendalian Intern

Pengendalian internal menurut Warren, Reeve, dan Fess (2005:

227) adalah kebijakan dan prosedur yang melindungi aktiva perusahaan

dari kesalahan penggunaan, memastikan bahwa informasi usaha yang

disajikan akurat dan meyakinkan bahwa hukum serta peraturan

perusahaan telah diikuti.

Menurut Mulyadi (2001: 163) sistem pengendalian intern meliputi

struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan

untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan

data akuntansi, mendorong efisiensi dan mendorong dipatuhinya

kebijakan manajemen.”

Pengertian di atas disimpulkan bahwa pengendalian intern adalah

suatu cara untuk mengatasi pengamanan harta kekayaan, memperoleh

informasi bagi pimpinan, melancarkan operasional dan dipatuhinya

kebijakan perusahaan yang meliputi struktur organisasi, metode dan

ukuran-ukuran yang dikoordinasikan. Mulyadi (2008:180) mengatakan

bahwa pengertian pengendalian intern merupakan suatu proses yang

dijalankan oleh dewan komisaris, manajemen, dan personel lain yang

didesain untuk memberikan keyakinan memadai tentang pencapaian tiga

golongan tujuan berikut ini : 1) Keandalan pelaporan keuangan 2)

Kepatuhan terhadap hukum dan peraturan yang berlaku 3) Efektifitas

Baridwan (1998:2) pengendalian intern dibagi menjadi dua bagian

antara lain : pengendalian akuntansi (accounting control) dan

pengendalian administrasi (administrative control). Pengendalian

akuntansi mempunyai tujuan mengamankan aset (harta kekayaan

perusahaan) dan menjamin kebenaran serta ketepatan dari data

akuntansi, sedangkan pengendalian intern administrasi mempunyai

tujuan utama meningkatkan efisiensi operasi kegiatan dan mendorong

ditaatinya kebijakan manajemen yang telah ditetapkan.

Definisi sistem pengendalian intern tersebut mengandung dua

unsur yaitu sistem dan prosedur. Menurut Mulyadi (1993:6), sistem

adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu

untuk melaksanakan kegiatan pokok perusahaan, sedangkan prosedur

adalah urutan kegiatan, biasanya beberapa orang dalam satu departemen

atau lebih, yang dibuat menjamin penanganan secara seragam transaksi

perusahaan yang terjadi berulang-ulang.

Uraian di atas dapat disimpulkan bahwa sistem adalah kumpulan

dari prosedur atau atau unsur yang berkaitan satu dengan yang lain,

maka terbentuk suatu kesatuan dalam pencapaian tujuan tertentu.

Prosedur adalah susunan kegiatan yang berstruktur dan dilaksanakan

oleh beberapa orang dalam satu departemen atau lebih menjamin

penangann transaksi perusahaan yang seragam dan terjadi

pengendalian intern terhadap suatu ikatan yang sulit dipisahkan, maka

terbentuklah suatu pengendalian intern yang baik.

2.2.6.2. Tujuan Penerapan Sistem Pengendalian Intern

Menurut Mulyadi (2008:163), tujuan dari sistem pengendalian

intern adalah:

1. Menjaga harta kekayaan dan catatan organisasi

Kekayaan fisik perusahaan dapat dicuri, disalahgunakan, atau hancur

karena kecelakaan kecuali jika perusahaan tersebut dilindungi

dengan pengendalian intern yang memadai. Perusahaan yang tidak

mempunyai wujud fisik, seperti piutang dagang akan rawan

kecurangan jika dokumen penting (seperti kontrak penjualan) dan

catatan akuntansi (seperti kartu piutang) tidak dijaga. Kesalahan

pencatatn bisa saja terjadi secara tidak sengaja atau disengaja untuk

memanipulasi data.

2. Mengecek ketelitian dan keandalan data akuntansi

Pengendalian intern dirancang untuk memberikan jaminan proses

pengolahan data akuntansi akan menghasilkan informasi keuangan

yang teliti dan andal. Data akuntansi mencerminkan perubahan

kekayaan perusahaan maka ketelitian dan keandalan data menjadi

pertanggungjawaban penggunaan kekayaan perusahaan, hal ini untuk

mencegah terjadinya kecurangan dan penyalahgunaan harta

3. Mendorong efisiensi operasi kegiatan

Pengendalian intern ditujukan untuk mencegah duplikasi usaha yang

tidak perlu atau pemborosan dalam segala kegiatan perusahaan.

Penggunaan sumber daya perusahaan memerlukan pengendalian

untuk mencegah terjadinya pemborosan tersebut. Tujuan tiap

perusahaan adalah melaksanakan operasi perusahaan secara efektif

dan efisien untuk mencapai keuntungan yang maksimal.

4. Mendorong dipatuhinya kebijakan manajemen

Manajemen menetapkan kebijakan dan prosedur yang baik untuk

mencapai tujuan perusahaan. Struktur pengendalian intern ditujukan

untuk memberikan jaminan yang memadai agar kebijakan

manajemen dipatuhi oleh karyawan perusahaan. Kepatuhan

karyawan akan mendukung terlaksananya kegiatan perusahaan

dengan baik.

2.2.6.3. Komponen Sistem Pengendalian Intern

Agoes (2004:75), pengendalian intern terdiri dari lima komponen

yang saling terkait berikut ini;

a. Lingkungan pengendalian, menetapkan corak suatu organisasi,

mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan

pengendalian merupakan dasar untuk semua komponen pengendalian

b. Penaksiran resiko, adalah identifikasi entitas dan analisis terhadap

resiko yang relevan untuk mencapai tujuannya, membentuk suatu

dasar untuk menentukan bagaimana resiko harus dikelola.

c. Aktivitas pengendalian, adalah kebijakan dan prosedur untuk

membantu menjamin bahwa arahan manajemen dilaksanakan.

d. Informasi dan komunikasi, adalah pengidentifikasian, penangkapan,

dan pertukaran informasi dalam suatu bentuk dan waktu yang

memungkinkan orang melaksanakan tanggung jawab mereka.

e. Pemantauan, adalah proses yang menentukan kualitas kinerja

pengendalian intern sepanjang waktu.

Jika pengendalian intern suatu satuan usaha lemah, maka

kemungkinan terjadinya kesalahan, ketidakakuratan, ataupun kecurangan

dalam satuan usaha tersebut sangat besar.

2.2.7. Pengertian Sistem Penggajian

Menurut Mulyadi (2008:373), gaji umumnya merupakan

pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang

mempunyai jenjang jabatan manajer dan umumnya gaji dibayarkan

secara tetap per bulan. Sedangkan upah umumnya merupakan

pembayaran atas penyerahan jasa yang dilakukan oleh karyawan

pelaksana (buruh) dan upah umumnya dibayarkan berdasarkan hari

kerja, jam kerja, atau jumlah satuan produk yang dihasilkan oleh

Sistem penggajian adalah bagian dari organisasi yang

mengumpulkan serta mengolah data transaksi guna menghasilkan

informasi baik pihak luar atau dalam perusahaan. Informasi yang

dihasilkan digunakan sebagai dasar pengambilan keputusan khususnya

mengenai sistem penggajian dan pengupahan organisasi perusahaan.

Menurut Mulyadi (1993:3), koordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen

guna memudahkan pengelolaan perusahaan.

Menurut Bodnar dan Hopwood (1996:181), sistem akuntansi

suatu organisasi terdiri dari metode dan catatan yang dibuat untuk

mengidentifikasikan, mengumpulkan, menganalisis, mencatat dan

melaporkan transaksi-transaksi organisasi dan menyelenggarakan

pertanggungjawaban bagi aktiva dan kewajiban yang berkaitan.

Sistem akuntansi dirancang dan dipasang bukan hanya untuk

menghasilkan saldo-saldo buku besar untuk menghasilkan laporan

keuangan tetapi juga menghasilkan pengendalian manajemen dan

informasi operasional yang tidak berkaitan dengan akuntansi. Kedua

pengertian tersebut dapat disimpulkan bahwa sistem akuntansi adalah

kumpulan formulir, catatan dan laporan untuk melaksanakan kegiatan

akuntansi dan menghasilkan informasi. Fungsi informasi adalah untuk

bertanggungjawab untuk pemrosesan data.

Menurut Halim (1994:31), sistem informasi akuntansi mempunyai

pokok dari sistem akuntansi adalah laporan keuangan yang bersifat

umum, yang akan digunakan oleh pihak intern maupun pihak ekstern

perusahaan, dari pengertian di atas dapat disimpulkan bahwa sistem

informasi akuntansi adalah sama, data diolah untuk menghasilkan

informasi yang digunakan oleh pihak intern dan pihak ekstern

perusahaan.

2.2.8 Infor masi yang Digunakan Manajemen

Menurut Mulyadi (1993:378), informasi yang digunakan

manajemen dalam proses penggajian dan pengupahan antara lain :

1. Jumlah biaya gaji dan upah yang menjadi beban perusahaan selama

periode akuntansi tertentu.

2. Jumlah biaya gaji dan upah yang menjadi beban setiap pusat

pertanggungjawaban selama periode akuntansi tertentu.

3. Jumlah gaji dan upah yang diterima setiap karyawan selama periode

akuntansi tertentu.

4. Rincian unsur biaya gaji dan upah yang menjadi beban perusahaan

dan setiap pusat pertanggungjawaban selama periode tertentu.

2.2.9 Catatan Akuntansi yang Digunakan

Menurut Mulyadi (1993:386), catatan akuntansi yang merupakan

a. Jurnal umum, digunakan untuk mencatat distribusi biaya tenaga kerja

ke dalam setiap departemen dalam perusahaan.

b. Kartu harga pokok produk, digunakan untuk mencatat upah tenaga

kerja tidak langsung yang dikeluarkan untuk pesanan tertentu.

c. Kartu biaya, digunakan untuk mencatat biaya tenaga kerja tidak

langsung dan biaya tenaga kerja non produksi setiap departemen

dalam perusahaan.

d. Kartu penghasilan karyawan, digunakan untuk mencatat penghasilan

dan berbagai potongan yang diterima oleh karyawan.

2.2.10. Sistem Pengendalian Intern untuk Gaji

Pengendalian intern selalu dibutuhkan untuk melaksanakan

kegiatan suatu organisasi. Hal ini diperlukan agar pelaksanaan kegiatan

yang dilakukan sesuai dengan yang direncanakan untuk mencapai tujuan

yang telah ditetapkan. Kesalahan-kesalahan dan penyimpangan dapat

saja terjadi dalam setiap pelaksanaan kegiatan, sehingga pimpinan

memerlukan sarana pengendalian untuk dapat mendeteksi dan

memperbaiki kesalahan dan penyimpangan yang terjadi. Salah satu

fungsi utama sistem akuntansi adalah memberikan bantuan kepada

manajemen dalam melaksanakan pengendalian organisasi perusahaan.

Pengendalian yang dimaksud dalam perusahaan adalah

pengendalian intern yang memiliki dua fungsi utama, yaitu menjaga

accounting control dan mendorong dipatuhinya kebijakan-kebijakan

manajemen untuk memperoleh kondisi yang efisien yang disebut dengan

feed back atau administrative control. Dalam arti sempit, pengendalian

intern adalah sebagai internal cek yaitu prosedur mekanis untuk saling

memeriksa ketelitian.

Pada umumnya, sistem pengendalian dalam perusahaan

diintegrasikan dengan sistem pengolahan transaksi, dalam pembayaran

gaji, pengendalian adalah untuk meyakinkan bahwa gaji dibayar dalam

jumlah yang tepat untuk jasa-jasa analisis dapat dihasilkan melalui

pengolahan daftar gaji, terutama yang menyangkut departemen produksi

dalam mengukur efektivitas kerja karyawan. Pembuatan daftar gaji

memerlukan tanggung jawab bagian gaji, daftar ini membuat

perhitungan gaji.

2.2.11. Fungsi-fungsi dalam Pr osedur Penggajian

Mulyadi (1993:386-389), fungsi yang terkait dalam proses

penggajian dan pengupahan adalah sebagai berikut:

a. Fungsi Kepegawaian

Fungsi ini berada di tangan bagian kepegawaian di bawah

departemen personalia yang bertanggung jawab untuk mencari

karyawan baru, menyeleksi calon karyawan, memutuskan

upah karyawan, kenaikan pangkat dan golongan gaji, mutasi

karyawan dan pemberhentian karyawan.

b. Fungsi Pencatat Waktu

Fungsi ini berada di tangan bagian pencatat waktu di bawah

departemen personalia dan umum yang bertanggungjawab untuk

menyelenggarakan catatan waktu hadir bagian semua karyawan

perusahaan.

c. Fungsi Pembuat Daftar Gaji dan Upah

Fungsi ini berada di tangan bagian gaji dan upah di bawah

departemen personalia dan umum yang bertanggung jawab untuk

membuat daftar gaji dan upah yang berisi penghasilan bruto yang

menjadi hak dan berbagai potongan yang menjadi beban setiap

karyawan selama jangka waktu pembayaran gaji dan upah.

d. Fungsi Akuntansi

Fungsi ini berada di tangan bagian utang, bagian kartu biaya, bagian

jurnal yang bertanggung jawab untuk mencatat kewajiban yang

timbul dalam hubungannya dengan pembayaran gaji dan upah

(misalnya utang gaji dan upah karyawan, utang pajak).

e. Fungsi Keuangan

Fungsi ini berada di tangan bagian kasir, bertanggung jawab untuk

mengisi cek guna pembayaran gaji dan upah dan menguangkan cek

gaji dan upah setiap karyawan, untuk selanjutnya dibagikan kepada

setiap karyawan yang berhak.

2.2.12. Dokumen-dokumen dalam Penggajian

Menurut Mulyadi (2001:374-379), dokumen yang digunakan

dalam sistem penggajian dan pengupahan adalah:

1. Dokumen pendukung gaji dan upah

Dokumen-dokumen ini umumnya dikeluarkan oleh fungsi

kepegawaian berupa surat-surat keputusan yang bersangkutan

dengan karyawan seperti misalnya surat keputusan pengangkatan

karyawan baru, kenaikan pangkat, perubahan tarif upah, penurunan

pangkat, pemberhentian sementara dari pekerjaan (skorsing),

pemindahan, dan lain sebagainya.Tembusan dokumen-dokumen ini

dikirimkan ke fungsi pembuat daftar gaji dan upah untuk

kepentingan pembuatan daftar gaji dan upah.

2. Kartu jam hadir

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat

jam hadir setiap karyawan, baik berupa daftar hadir biasa atau

berbentuk kartu hadir yang diisi oleh mesin pencatat waktu.

3. Daftar gaji dan daftar upah

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan,

dikurangi potongan-potongan berupa PPh pasal 21, utang karyawan,

4. Rekap daftar gaji dan rekap daftar upah

Dokumen ini merupakan ringkasan gaji dan upah per departemen,

yang dibuat berdasarkan daftar gaji dan upah, untuk membebankan

upah langsungpada produk. Distribusi biaya tenaga kerja ini

dilakukan oleh fungsi akuntansi biaya atas dasar rekap daftar gaji dan

upah.

5. Surat pernyataan gaji dan upah

Dokumen ini dibuat oleh fungsi pembuat daftar gaji dan upah

bersama dengan pembuatan daftar gaji dan upah atau dalam kegiatan

yang terpisah dari pembuatan daftar gaji dan upah. Dokumen ini

sebagai catatan setiap karyawan mengenai rincian gaji dan upah yang

diterima setiap karyawan beserta berbagai potongan yang menjadi

beban setiap karyawan.

6. Amplop gaji dan upah

Uang gaji dan upah karyawan diserahkan kepada setiap karyawan

dalam amplop gaji dan upah. Halaman muka amplop berisi inormasi

mengenai nama karyawan,nomer identifikasi karyawan dan jumlah

gaji yang diterima karyawan dalam bulan tertentu.

7. Bukti kas keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh

fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi

dalam daftar gaji dan upahyang diterima dari fungsi pembuat daftar

Fungsi bagian gaji dan upah menurut Baridwan (1998:223) sebagai

berikut:

a. Menghitung gaji dan upah dengan langkah-langkah sebagai berikut:

1. Mengumpulkan catatan waktu hadir dan pencatat waktu

2. Mengumpulkan data yang diperlukan untuk menghitung

pendapatan karyawan

3. Menambahkan tunjangan-tunjangan pada gaji

4. Menggajikan waktu hadir dengan tarif upah

5. Mempenhitungkan potongan-potongan pada gaji dan upah seperti

angsuran pinjaman, asuransi dan lain-lain.

b. Membuat formulir dan laporan-laporan sebagai berikut:

1. Jurnal gaji dan upah

2. Cek gaji atau amplop gaji

3. Laporan gaji karyawan

4. Catatan gaji karyawan

5. Formulir atau laporan yang diperlukan untuk perhitungan pajak

dan asuransi.

c. Menyusun statistik gaji dan upah

2.2.13. Flowchart Sistem Penggajian

Pr oduksi Akuntansi Biaya Penggajian

Gambar 1: Flowchart Sistem Penggajian Sumber : James A Hall (2007:392)

Keterangan gambar:

a. Otorisasi penggajian dan perincian transaksi (jam kerja) dimasukkan

ke proses penggajian dari dua sumber yang berbeda: personalia dan

produksi.

b. Proses penggajian merekonsiliasi informasi ini, menghitung gaji dan

mendistribusikan cek pembayaran ke karyawan.

c. Akuntansi biaya menerima informasi yang berkaitan dengan waktu

yang digunakan untuk setiap pekerjaan dari produksi. Informasi ini

digunakan untuk menjurnal akun barang dalam proses.

2.2.14. Unsur Sistem Pengendalian Intern dalam Sistem Penggajian

Menurut Mulyadi (2001:164-172), unsur-unsur pokok sistem

pengendalian intern adalah:

a. Struktur organisasi, yang memisahkan tanggung jawab fungsional

secara tegas. Struktur organisasi merupakan kerangka pembagian

tanggung jawab fungsional kepada unit-unit organisasi yang

dibentuk untuk melaksanakan kegiatan pokok perusahaan.

b. Sistem wewenang dan prosedur pencatatan, yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan

biaya. Setiap transaksi hanya terjadi atas otorisasi dari pejabat yang

memiliki wewenang untuk menyetujui terjadinya transaksi tersebut.

c. Praktek yang sehat dalam melaksanakan tugas dan fungsi setiap unit

dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana

dengan baik jika tidak didukung cara untuk menjamin praktek yang

sehat dalam pelaksanaan. Cara-cara yang ditempuh dalam

menciptakan praktek yang sehat adalah:

1. Penggunaan formulir bernomor urut tercetak yang

pemakaiannya harus dipertanggungjawabkan oleh wewenang.

2. Pemeriksaan mendadak (surprised audit)

3. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir

oleh satu orang atau unit organisasi.

4. Perputaran jabatan (job rotation)

5. Keharusan pengambilan cuti bagi karyawan yang berhak

6. Secara periodik diadakan pencocokan fisik kekayaan dengan

catatannya

7. Pembentukan unit organisasi yang bersifat untuk mengecek

efektivitas unsur-unsur sistem pengendalian intern.

d. Karyawan yang mutunya sesuai dengan tanggung jawab. Struktur

organisasi, sistem organisasi dan prosedur pencatatan, serta berbagai

cara yang diciptakan untuk mendorong praktek yang sehat,

semuanya sangat tergantung kepada manusia yang malaksanakannya

di antara empat unsur pokok pengendalian intern di atas, unsur mutu

3.1. J enis Penelitian

Jenis penelitian yang dilakukan adalah kualitatif deskriptif yaitu

mengumpulkan, menafsirkan data sesuai dengan kejadian yang

sebenarnya.

Menurut Meleong (2008:6), penelitian kualitatif adalah penelitian

yang bermaksud untuk memahami fenomena tentang apa yang dialami

oleh subyek penelitian misalnya seperti perilaku, persepsi, motivasi,

tindakan, dan lain-lain, secara holistic, dan dengan cara deskripsi dalam

bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah

dan dengan memanfaatkan berbagai metode ilmiah.

Menurut Sugiono (2008), penelitian kualitatif adalah metode yang

berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti

pada kondisi obyek yang alamiah, dimana peneliti berperan sebagai

instrument kunci, teknik pengumpulan data dilakujan secara triangulasi,

analisis data bersifat induktif, kualitatif, hasil penelitian lebih

menekankan makna daripada generalisasi.

Metode kualitatif menunjuk kepada prosedur-prosedur riset yang

menghasilkan data kualitatif, ungkapan atau catatan orang itu sendiri

atau tingkah laku mereka terobservasi. Pendekatan ini mengarah kepada

kajian, baik secara organisasi atau individu, tidak akan diredusir

(disederhanakan) kepada variabel yang telah ditata atau sebuah hipotesa

yang telah direncanakan sebelumnya. Akan tetapi, dilihat dari sebagai

bagian dari sesuati yang utuh (Bogdan, Taylor, 1993:30).

Ciri khas penelitian kualitatif tidak dapat dipisahkan dari

pengamatan berperan serta namun peranan penelitilah yang menentukan

keseluruhan skenarionya. Menurut Meleong (2008:164), pengamatan

berperanserta pada dasarnya berarti mengadakan pengamatan dan

mendengarkan secermat munhgkin sampai pada yang sekecil-kecilnya

sekalipun. Jika peneliti menjadi pengamat berperan serta pada suatu latar

penelitian tertentu, kegiatan tersebut akan dapat dimanfaatkan

sebesar-besarnya bergantung pada suasana dan keadaan yang dihadapi. Sebagai

pengamat, penelitian berperan serta dalam kehidupan sehari-hari

subyeknya pada setiap situasi yang diinginkan untuk dapat dipahaminya.

Jadi, jelas tidak pada seluruh peristiwa peneliti perlu berperanserta.

Digunakan metode kualitatif, maka data yang didapat akan lebih

lengkap, lebih mendalam, kredibel, dan bermakna sehingga tujuan

penelitian dapat dicapai. Penggunaan metode kualitatif ini, bukan karena

metode ini baru, tetapi memang permasalahan lebih tepat datanya

dengan metode kualitatif, dengan metode kuantitatif hanya bisa diteliti

beberapa variable saja sehingga seluruh permasalahan yang telah

dirumuskan tidak akan terjawab dengan metode kuantitatif. Metode

terukur. Fakta-fakta yang tidak tampak oleh indera akan sulit

diungkapkan.

Dalam penelitian kualitatif terdapat beberapa ancangan dan metode

penelitian yang berbeda-beda tergantung paradigma yang digunakan.

Dalam penelitian ini menggunakan pendekatan critical theory, dimana

paham teori kritis ini sama dengan postpositivisme yang menilai objek

atau realitas secara kritis (Critical Realism), yang tidak dapat dilihat

secara benar oleh pengamatan manusia. Karena itu, untuk mengatasi

masalah ini, secara metodologis paham ini mengajukan metode dialog

dengan transformasi untuk menemukan kebenaran realitas yang hakiki.

Hubungan antara pengamat dengan realitas merupakan suatu hal

yang tidak bisa dipisahkan. Karena itu, aliran ini lebih menekankan

konsep subjektivitas dalam menemukan suatu ilmu pengetahuan, karena

nilai-nilai yang dianut oleh subjek atau pengamat ikut campur dalam

menentukan kebenaraan tentang suatu hal (Salim, 2001:41).

3.2 . Objek Penelitian

Objek penelitian merupakan sasaran yang diteliti. Dalam penelitian

ini akan dilakukan studi tentang sistem pengendalian intern atas

penggajian pada karyawan yang bekerja di lingkungan Perusahaan

Daerah Air Minum (PDAM) Surya Sembada, yang beralamat di Jalan

Mayjend Prof. Dr. Moestopo No. 2 Surabaya, Jawa Timur. Memilih

Surya Sembada Kota Surabaya merupakan Badan Usaha Milik Daerah

(BUMD) yang bergerak dalam bidang pelayanan jasa penyediaan air

bersih bagi masyarakat Surabaya.

3.3. Fokus Penelitian

Fokus penelitian digunakan untuk membatasi studi dalam

penelitian agar lebih terarah pada masalah penelitiannya. Berdasarkan

penjelasan yang telah diuraikan, maka fokus penelitian dalam hal ini

adalah :

1. Mendapatkan gambaran tentang kondisi perusahaan dan sistem

pengendalian intern atas penggajian yang secara umum

diberlakukan pada perusahaan, khususnya mengenai penggajian

pada pegawai tetap yaitu meliputi peraturan yang berlaku, struktur

organisasi (pemisahan fungsi), sistem wewenang dan prosedur

pencatatan, praktik yang sehat, dan karyawan yang mutunya sesuai

dengan tanggung jawab serta dokumen-dokumen yang digunakan

dalam transaksi internal organisasi.

2. Menganalisis masalah yang timbul dalam penggajian dan

pengupahan, serta mengukur efektivitas sistem pengendalian intern

atas penggajian di PDAM Surya Sembada Kota Surabaya, yaitu

dengan membandingkan atas dasar teori unsur pengendalian intern

(struktur organisasi, sistem wewenang dan prosedur pencatatan,

tanggung jawab) serta dokumen-dokumen yang digunakan dalam

transaksi internal organisasi.

3.4. Penentuan Infor man

Penentuan informan ditetapkan dengan menggunakan teknik

snowball sampling.

Menurut Yuhertiana (2009:34), snowball sampling adalah teknik

dengan ketentuan pemilihan sampel awal (informan atau situasi sosial)

yang berkaitan dengan fokus penelitian, pemilihan sampel lanjut berguna

untuk memperluas deskripsi informasi dan melacak variasi informasi,

masih terlibat secara aktif pada lingkungan/kegiatan yang menjadi

perhatian peneliti, jika dalam proses pengumpulan data sudah tidak lagi

ditemukan variasi informasi maka tidak perlu mencari informasi baru.

Informan yang dipilih sebagai kunci dari informasi adalah pak

Hariyono sebagai staf HRD, Bu Rani selaku Supervisor Anggaran dan

pak Aryadi selaku Manajer Akuntansi PDAM Surya Sembada Kota

Surabaya.

3.5. Sumber Data dan J enis Data

Menurut Lofland (1984:84) yang dikutip oleh Meleong (2008:157),

sumber data utama dalam penelitian kualitatif adalah kata-kata dan

tindakan, selebihnya orang-orang yang diamati atau diwawancarai

catatan tertulis atau melalui perekaman video / audio tapes, pengambilan

gambar atau film.

Walaupun dikatan bahwa sumber diluar kata dan tindakan

merupakan sumber kedua. Jelas hal itu dapat diabaikan, dilihat dari

sumber data, bahan tambahan yang berasal dari sumber tertulis dapat

dibagi atas sumber buku dan majalah ilmiah, sumber dari arsip, dokumen

pribadi dan dokumen resmi.

Menurut Sugiono (2008:62), bila dilihat dari sumber datanya, maka

pengumpulan data dapat menggunakan:

1. Sumber Primer

Sumber primer yaitu sumber data yang langsung memberikan data

kepada pengumpul data. Data primer untuk penelitian ini didapat dari

hasil wawancara kepada bagian personalia, bagian anggaran, dan

bagian akuntansi. Data primer juga didapat dari hasil observasi

peneliti terhadap perilaku, tindakan, peristiwa dari obyek penelitian.

2. Data Sekunder

Data sekunder yaitu sumber yang tidak langsung memberikan data

kepada pengumpul data, misalnya melalui orang lain atau dokumen.

Data sekunder dari penelitian ini didapat dari karyawan PDAM

Surya Sembada Kota Surabaya. Data sekunder digunakan untuk