SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh:

Arda Fatah Hasyim

0713010052/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

▸ Baca selengkapnya: tujuan usaha bakso

(2)dan Maha Penyayang tak pandang orang. Shalawat serta salam semoga tetap

dilimpahkan kepada junjungan kita Nabi Besar Muhammad SAW beserta

keluarganya, sahabat-sahabatnya, para pengikut-pengikutnya yang benar-benar

beriman. Berkat Taufiq dan Hidayah Allah SWT, penulisan skripsi ini dapat

terselesaikan dengan tepat waktu.

Skripsi merupakan karya tulis ilmiah hasil penelitian mandiri untuk

memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi pada

Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

Perkenankanlah pada kesempatan ini penulis menyampaikan ungkapan

terima kasih kepada beberapa pihak yang telah banyak membantu dalam

penyusunan skripsi ini :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, M.P selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. H. R.A Suwaidi, MS selaku Pembantu Dekan 1 Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, Msi selaku Ketua Jurusan Akuntansi Universitas

6. Dosen, staf pengajar dan karyawan Fakultas Ekonomi Jurusan Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Bapak, ibu, adik, nenekku dan seluruh keluargaku yang selalu memberikan

dukungan material maupun spiritual serta do'a dan restunya yang telah

diberikan selama ini.

8. Teman-temanku yang selama ini selalu bersama dalam suka, duka, sedih

dan bahagia.

9. Semua pihak yang telah membantu penulis dalam proses pengerjaan

skripsi ini sampai selesai.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu

kritik dan saran yang bersifat membangun dari pembaca akan penulis terima

dengan senang hati. Akhirnya penulis berharap semoga skripsi ini dapat

bermanfaat bagi kita semua. Amin.

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Fokus Penelitian ... 8

1.3 Permasalahan ... 8

1.4 Tujuan Penelitian ... .. 9

1.5 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 12

2.1 Hasil Penelitian Terdahulu ... 12

2.2 Landasan Teori ... 14

2.2.1 Kriteria UKM ... ... 14

2.2.2 Kewirausahaan ... ... 16

2.2.3 Waralaba ... ... 17

2.2.4 Sistem Informasi Akuntansi ... 22

2.2.4.1 Pengertian Sistem ... 22

2.2.4.2 Pengertian Informasi ... 22

2.2.6 Akuntansi sebagai Sistem Informasi... 30

BAB III METODE PENELITIAN ... 32

3.1 Jenis Penelitian... 32

3.2 Alasan Ketertarikan... 34

3.3 Informan... 35

3.4 Lokasi Penelitian ... 36

3.5 Sumber Data dan Teknik Pengumpulan Data ... 36

3.6 Teknik Analisis ... 38

3.7 Pengujian Kredibilitas Data ... 41

BAB IV DESKRIPSI OBYEK PENELITIAN... 44

4.1 Sejarah Waralaba di Dunia ... 44

4.2 Sejarah Waralaba di Indonesia... 46

4.3 Sejarah Warung Bakso Mandiri ... 47

BAB V PEMBAHASAN HASIL PENELITIAN ... 50

5.1 Pemahaman Pengusaha Warung Bakso Mandiri Mengenai Pencatatan keuangan ... 50

5.2 Pencatatan Akuntansi Sebagai Bentuk Fungsi Kontrol Keuangan Perusahaan... 52

5.7 Promosi Yang Digunakan Untuk Menarik Pelanggan ... 60

5.8 Pengelolaan Kembali Modal Usaha ... 61

5.9 Keterbatasan Penelitian ... 62

BAB VI KESIMPULAN DAN SARAN ... 63

6.1 Kesimpulan... 63

6.2 Saran ... 65

DAFTAR PUSTAKA

Tabel 1.2 Pertanyaan Pendukung Masalah ... 11

Arda Fatah Hasyim

ABSTRAK

Wirausaha di Indonesia sangat berperan dalam pembangunan ekonomi, hal ini terlihat dari jumlah usaha berskala kecil dan menengah di Indonesia yang mampu menyerap 88% tenaga kerja, memberikan kontribusi terhadap produk domestik bruto sebesar 40%, dan mempunyai potensi sebagai salah satu sumber penting pertumbuhan ekspor, khususnya ekspor non-migas

Banyak cara untuk menjadi seorang wirausahawan, antara lain dengan mendirikan bisnis baru ataupun membeli sistem bisnis yang telah ada dan telah berjalan. Saat ini banyak orang yang memulai usaha dengan cara membeli sistem bisnis atau yang dikenal dengan istilah franchise yang dalam bahasa Indonesia disebut dengan waralaba. Waralaba bearasal dari kata Wara yang beararti lebih dan Laba yang berarti untung. Secara harafiah waralaba dapat diartikan bahwa waralaba merupakan usaha yang memberikan keuntungan lebih.

Penelitian ini bertujuan untuk mengetahui penerapan pencatatan keuangan pada usaha waralaba dan sampai sejauh mana pemahaman pengusaha waralaba terhadap pencatatan keuangan. Metode yang digunakan adalah penelitian kualitatif untuk menggali dan menjelaskan penerapan pencatatan keuangan pada usaha kecil.

Berdasarkan observasi bahwa ditemukan pada dasarnya, pandangan pemahaman pencatatan keuangan oleh pengusaha Warung Bakso Mandiri Bogor ini sudah memahami adanya laporan keuangan berdasarkan SAK ETAP, namun dalam pencatatannya pengusaha melakukan pencatatan keuangan perusahaan sesuai dengan pengetahuannya dan pemahamannya sendiri. Pengusaha membuat catatan laporan keuangan usahanya secara sederhana sesuai dengan kebutuhan dan kemampuan. Pencatatan dalam usaha Warung Bakso Mandiri Bogor telah menggunakan sistem komputerisasi, namun dalam setiap transaksi masih menggunakan sistem manual.

1.1. Latar Belakang Masalah

Pembangunan dibidang perekonomian merupakan salah satu unsur

penting bagi suatu negara. Hal ini dikarenakan keberhasilan dalam

membangun ekonomi akan membawa dampak pembangunan

dibidang-bidang lainnya, karena keberhasilan pembangunan dibidang-bidang ekonomi akan

nampak dalam kesejahteraan masyarakatnya. Salah satu cara untuk

meningkatan kesejahteraan masyarakat adalah dengan melakukan

wirausaha, karena dengan wirausaha akan membuat masyarakat menjadi

mandiri dan dengan wirausaha akan membuka peluang untuk dirinya

sendiri dan menarik keuntungan dari peluang yang diciptakan tersebut.

Selain itu wirausaha dapat berguna untuk menciptakan lapangan kerja bagi

orang lain yang berada disekitar usaha tersebut (Negara, 2008).

Wirausaha di Indonesia sangat berperan dalam pembangunan

ekonomi, hal ini terlihat dari jumlah usaha berskala kecil dan menengah di

Indonesia yang mampu menyerap 88% tenaga kerja, memberikan

kontribusi terhadap produk domestik bruto sebesar 40%, dan mempunyai

potensi sebagai salah satu sumber penting pertumbuhan ekspor, khususnya

Banyak cara untuk menjadi seorang wirausahawan, antara lain

dengan mendirikan bisnis baru ataupun membeli sistem bisnis yang telah

ada dan telah berjalan, yaitu dengan sistem bisnis waralaba. Bagi

masyarakat yang ingin menjadi pengusaha tetapi belum memiliki

pengetahuan dan pengalaman dalam bisnis,waralaba/ franchise merupakan bisnis yang cocok bagi mereka karena tidak perlu membangun bisnis

mulai dari nol, sehingga potensi kegagalan dalam memulai usaha sangat

kecil, hal ini karena sistem tersebut telah teruji dan siap dijalankan oleh

pembeli sistem bisnis tersebut (Hapsari, 2008).

Waralaba berasal dari kata Wara yang berarti lebih dan Laba yang

berarti untung. Secara harfiah waralaba dapat diartikan sebagai usaha yang

memberikan keuntungan lebih. Selain itu, menurut Asosiasi Franchise

Indonesia (AFI), yang dimaksud dengan waralaba adalah suatu sistem

pendistribusian barang atau jasa kepada pelanggan akhir, dimana pemilik

(Franchisor) memberikan hak kepada individu atau perusahaan untuk melaksanakan bisnis dengan merek, nama, sistem, prosedur dan cara-cara

yang telah ditetapkan sebelumnya dalam jangka waktu tertentu meliputi

area tertentu. (id.wikipedia.org) diunduh tanggal 21/2/2011.

Dalam usaha pewaralabaan atau franchising terbagi dalam dua pihak yang melakukan perjanjian kerja sama yaitu Franchisor (pemberi waralaba) dan Franchisee (penerima waralaba), isi perjanjiannya adalah

manajemen dan kadangkalanya sampai masalah keuangan kepada

Franchisee (Sukandar, 2004), dalam Astuti (2005).

Fenomena yang menarik di beberapa tahun ini yaitu semakin

tumbuh suburnya bisnis Franchise atau waralaba lokal di Indonesia. Saat ini banyak sekali waralaba lokal yang kreatif menawarkan produk dan jasa

yang menarik kepada masyarakat di kota-kota. Beberapa diantaranya

membuka gerai-gerai di pusat perbelanjaan dan di jalan-jalan utama

perkotaan yang lokasinya sangat strategis.

Berdasarkan data Asosiasi Franchise Indonesia (AFI), dalam enam bulan pertama (hingga Juni 2009), total tercatat 1.010 usaha waralaba,

dengan jumlah gerai mencapai 42.900 buah, serta mampu menyerap

819.200 tenaga kerja. Bandingkan dengan data 2008 yang mencatat 855

usaha waralaba, jumlah gerai 31.827 buah, dan menyerap 523.162 tenaga

kerja. Artinya, terjadi pertumbuhan bisnis Franchise yang luar biasa selama beberapa bulan. (www.depkominfo.go.id) diunduh tanggal

21/2/2011.

Lebih menggembirakan lagi, perusahaan lokal semakin merajai

pasar Franchise di tanah air. Selama enam bulan terakhir, data AFI mengungkap, jumlah waralaba lokal mencapai 750 unit atau naik 20%

dibanding tahun lalu yang tercatat sebanyak 600 unit. Adapun

pertumbuhan waralaba asing relatif sedikit, yakni dari 255 unit pada 2008

sekali lagi membuktikan bahwa waralaba lokal memiliki prospek bisnis

yang tidak kalah bagus dibanding waralaba asing

(www.depkominfo.go.id) diunduh tanggal 21/2/2011.

Promosi merupakan sarana penunjang semakin tumbuh pesatnya

usaha waralaba. Berbagai event pameran berskala nasional

diselenggarakan tidak hanya di Jakarta tetapi juga di berbagai kota-kota di

daerah. Puluhan ribu pengunjung yang datang merupakan representasi

atensi masyarakat akan pengetahuan waralaba. Hal ini disebabkan semakin

mudahnya rantai distribusi ke daerah dan potensi pasar yang menjanjikan

(Nugraha, 2009).

Keterkaitan indutri perbankan juga makin memperkokoh bisnis

waralaba di Indonesia, dengan menghadirkan program-program kemitraan,

sebagai contoh Bank Mandiri yang menghadirkan program Wirausaha

Mandiri sebagai bentuk CSR (Corporate Social Responsibility) dibidang ekonomi, program tersebut yang telah berjalan mulai tahun 2007 hingga

sekarang, dimana Bank Mandiri memberikan penghargaan kepada para

pengusaha waralaba lokal yang sukses dalam mengembangkan usahanya.

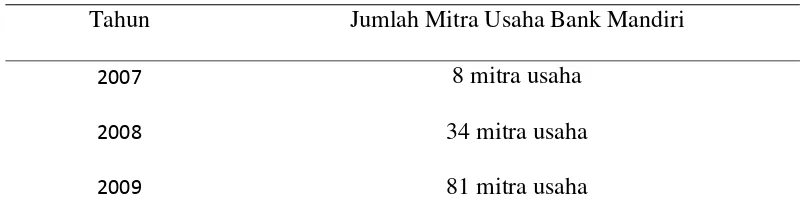

Hal ini terlihat dari jumlah mitra usaha Bank Mandiri yang dari tahun ke

Tabel 1.1 : Jumlah Mitra Usaha Bank Mandiri

Tahun Jumlah Mitra Usaha Bank Mandiri

2007 8 mitra usaha

2008 34 mitra usaha

2009 81 mitra usaha

Sumber: www.wirausahamandiri.co.id diunduh tanggal 20/2/2011

Keberadaan usaha waralaba lokal bagi pemerintah sendiri sangat

membantu, yaitu menciptakan lapangan pekerjaan baru bagi masyarakat,

sehinggga angka pengangguran dapat dikurangi. Proyeksi tren waralaba

lokal di Indonesia akan tetap menjanjikan selama Franchisor maupun

Franchisee memegang teguh komitmen untuk terus menerus meningkatkan kualitas produk atau jasa yang mereka jual. Pemilik usaha

yang ingin mewaralabakan usahanya untuk publik harus benar-benar

membenahi sistem terlebih dahulu sebelum berani menjual konsep

bisnisnya ke publik.

Semakin menjamurnya bisnis waralaba lokal maka proses

persaingan diantara waralaba lokal makin berkembang juga, dimana jenis

dari waralaba lokal tersebut banyak sekali. Dengan kata lain waralaba

dapat dikategorikan sebagai suatu organisasi dimana sumber daya (input), seperti bahan baku dan tenaga kerja diproses untuk menghasilkan barang

Perkembangan usaha waralaba lokal saat ini di Indonesia yang

semakin pesat, semakin banyak pula pihak yang terkait/ berkepentingan

terhadap usaha tersebut. Dalam perkembangannya laporan keuangan

merupakan informasi yang peting bagi pihak-pihak yang terkait dalam

perkembangan usaha tersebut. Informasi akuntansi pada dasarnya

mempunyai peran penting untuk mecapai keberhasilan usaha termasuk

bagi usaha kecil dan menengah (Megginson et al., 2000), dalam Pinasti (2007). Informasi akuntansi telah berubah menjadi komoditi yang dapat

menjadi instrumen analisis laju perkembangan bisnis masa depan.

Informasi akuntansi yang berupa laporan keuangan dapat menjadi dasar

yang andal bagi pengambilan keputusan-keputusan dalam pengelolaan

usaha kecil dan menengah, antara lain keputusan pengembangan pasar,

penetapan harga, dan lain-lain. Dalam hubungan usaha kecil dan

menengah dengan pemerintah dan kreditur (bank), penyediaan informasi

akuntansi juga diperlukan.

Informasi akuntansi keuangan berhubungan dengan data akuntansi

atas transaksi-transaksi dari suatu unit organisasi yang bergerak dalam

bidang usaha jasa, dagang, maupun usaha industri, agar informasi tersebut

disusun dalam bentuk-bentuk yang sesuai dengan Standar Akuntansi

Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP 2009).

Kebanyakan pengusaha kecil dan menengah di Indonesia dalam

akuntansi dalam pengelolaan usahanya (Pinasti, 2007). Salah seorang

manajer klinik usaha kecil dan koperasi Ikatan Akuntan Indonesia (IAI),

Idrus (2000) dalam Pinasti (2007), menyatakan bahwa para pengusaha

kecil dan menengah tidak memiliki pengetahuan akuntansi, dan banyak

diantara mereka yang belum memahami pentingnya pencatatan dan

pembukuan bagi kelangsungan usaha. Pengusaha kecil dan menengah

memandang bahwa proses akuntansi tidak terlalu penting untuk

diterapkan.

Ketika menjalankan aktivitas usaha seringkali orang merasa

kesulitan dalam melakukan pencatatan terhadap apa yang terjadi di

perusahaannya. Kesulitan itu menyangkut aktivitas dan penilaian atas hasil

yang dicapai oleh setiap usaha. Apalagi kalau harus dilakukan pengukuran

dan penilaian atas aktivitas yang terjadi dalam kegiatan usaha. Pencatatan

dilakukan hanya dengan melihat berapa uang yang masuk diselisihkan

dengan uang yang keluar, tanpa melihat pengeluaran uang itu untuk atau

dari alokasi kegiatan usaha ataupun non usaha, Seringkali dalam skala

usaha kecil dan menengah hasil usaha dikatakan bagus jika pendapatan

sekarang lebih tinggi dibanding dengan pendapatan sebelumnya. Padahal

indikator dari keberhasilan tidak hanya diukur dari pendapatan saja. Perlu

pengukuran atas transaksi/ kegiatan yang terjadi, perlu pengelompokan

setiap aktivitas yang berhubungan dengan usaha perusahaan dapat dicatat

dan dilaporkan dengan benar.

Berdasarkan uraian diatas, jelas bahwa pengusaha kecil dan

menengah masih banyak mengalami kesulitan dalam memahami informasi

keuangan dengan baik. Semakin ketatnya persaingan bisnis pada saat ini,

hanya perusahaan yang memiliki berbagai keunggulan kompetitif yang

mampu bertahan. Oleh karena itu, penulis mengangkat tema tentang usaha

kecil dan menengah pada usaha Waralaba Warung Bakso Mandiri yang

terletak di Bogor, karena pemilik usaha Waralaba Warung Bakso Mandiri

juga merupakan salah satu pengusaha yang mendapatkan penghargaan

Wirausaha Mandiri dari Bank Mandiri pada tahun 2008. Penulis berharap

agar para pengusaha waralaba dapat menangani masalah yang berkaitan

dengan pencatatan keuangan yang sesuai ketentuan akuntansi sehingga

usaha mereka dapat bertahan dan terus berkembang yang akhirnya dapat

meningkatkan perekonomian rakyat Indonesia.

1.2. Fokus Penelitian

Berdasarkan uraian yang telah dikemukakan di atas, yaitu

mengenai waralaba lokal yang berkembang semakin pesat dan sistem

pancatatannya, maka hal-hal yang menjadi fokus penelitian sebagai

1. Pencatatan keuangan pada usaha Waralaba Warung Bakso

Mandiri Bogor

2. Jenis transaksi yang terdapat pada Waralaba Warung Bakso

Mandiri Bogor

1.3. Permasalahan

Berdasarkan Fokus Penelitian yang telah ditetapkan tersebut, maka

masalah penelitian dapat dirumuskan sebagai berikut.

Bagaimana implementasi akuntansi pada usaha Waralaba Warung

Bakso Mandiri Bogor?

Untuk lebih detail memecahkan permasalahan peneliti diatas,

peneliti menampilkan dalam beberapa pertanyaan pendukung seperti yang

terlihat dalam tabel 1.2

1.4. Tujuan Penelitian

Tujuan utama dari penelitian ini adalah untuk mengetahui

implementasi pencatatan akutansi di waralaba lokal dan untuk mengetahui

sampai sejauh mana pemahaman pengusaha Waralaba Warung Bakso

1.5. Manfaat Penelitian

Tercapainya tujuan penelitian yang telah disebutkan diatas, maka

hasil penelitian akan memiliki manfaat praktis dan teoritis.

1. Manfaat Praktis

Implementasi akuntansi telah dilakukan dengan baik, maka akan

bermanfaat untuk menelusuri lebih detail lagi dari aktivitas yang

mendatangkan keuntungan sehingga dapat meningkatkan laba usaha

tersebut, dengan kata lain peneliti berharap pengelola dapat mengelola unit

usaha menjadi lebih baik sehingga usaha yang dikelola akan mengalami

kemajuan yang signifikan. Dalam hal ini penulis berharap pengelola dapat

mengelola unit usahanya menjadi lebih profesional.

2. Manfaat Teoritis

Manfaat teoritis dari penelitian ini adalah untuk mengembangkan

ilmu akuntansi terutama pada aspek pencatatan transaksi di usaha waralaba

yang sesuai dengan standar akuntansi yang berlaku, yaitu SAK ETAP

2009, serta meningkatkan semangat kewirausahaan di masyarakat.

2.1. Review Penelitian Terdahulu

Beberapa penelitian tentang waralaba/ franchise telah dilakukan juga oleh penelitian terdahulu. Masyarakat yang dahulu menganggap

bahwa karakteristik enterpreneurial tidak berpengaruh terhadap prestasi sebuah usaha waralaba, hal tersebut berubah setelah dilakukan penelitian

oleh Hapsari (2008). Pengaruh Kualitas Manajemen, Motivasi

Kewirausahaan, dan Pengelolaan Merek Terhadap Kualitas Hubungan

Franchise Dalam Meningkatkan Kinerja Penjualan. Dalam menjalankan usaha waralaba, peneliti berpandangan bahwa sebenarnya sifat

kewirausahaan (entrepreneurial) memberikan kontribusi terhadap kinerja penjualan sebuah waralaba. Sesudah itu juga dilakukan lagi penelitian

yang dilakukan oleh Pinasti (2007). Pengaruh Penyelenggaraan dan

Penggunaan Informasi Akuntansi Terhadap Persepsi Pengusaha Kecil atas

Informasi Akuntansi. Penyelenggaraan dan penggunaan informasi terbukti

secara empiris dalam riset eksperimen ini mempunyai pengaruh terhadap

persepsi pengaruh usaha kecil atas informasi akuntansi.

Menurut peneliti yang lainnya, yaitu pendapat dari Widi (2010),

Analisis Rasio Keuangan Sebagai Alat Evaluasi Kinerja Keuangan Pada

kemampuan atau manfaat dari sebuah perusahaan dalam menganalisis

laporan keuangan dimana kemampuan atau kepahaman atas analisis ini

berawal dari pemahaman pengusaha tentang akuntansi, selain itu

pentingnya akuntansi bagi sebuah perusahaan industri adalah sebagai salah

satu perencanaannya kedepan bagaimana harus bertindak serta bagaimana

juga penanggulangan masalah

Antara ketiga penelitian terdahulu yang telah diulas diatas,

semuanya memiliki kesamaan dalam bentuk metodologinya, yaitu

penelitian-penelitian tersebut memakai metode penelitian kuantitatif.

Peneliti merasa ada suatu hal yang menarik di balik permasalahan yang

telah dikemukakan oleh peneliti terdahulu, apabila menggunakan sudut

pandang yang berbeda dari penelitian sebelumnya. Sudut pandang yang

dipakai oleh peneliti untuk meneliti objek saat ini adalah metode penelitian

kualitatif.

Penelitian yang dilakukan sekarang ini berbeda dengan penelitian

yang terdahulu, yaitu terletak pada waktu, dan metode penelitian. Oleh

karena itu, penelitian sekarang bukan replikasi dari penelitian terdahulu,

tetapi merupakan penjabaran penelitian sebelumnya.

2.2. Landasan Teori

2.2.1. Usaha Mikro, Kecil dan Menengah

Pengelompokan usaha kecil dan menengah dapat ditinjau dari

besarnya investasi, jumlah tenaga kerja dan besarnya jumlah penjualan.

Adapun pengelompokannya :

A. Menurut Undang-Undang No. 20 tahun 2008 tentang Usaha Mikro,

Kecil, dan Menengah. (www.google.co.id) diunduh tanggal 23/3/2011.

1. Kriteria Usaha Mikro adalah sebagai berikut :

a. Memiliki kekayaan bersih paling banyak

Rp. 50.000.000,00 (lima puluh juta rupiah) tidak termasuk

tanah dan bangunan tempat usaha, atau

b. Memiliki hasil penjualan tahunan paling banyak

Rp. 300.000.000,00 (tiga ratus juta rupiah).

2. Kriteria Usaha Kecil adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp. 50.000.000,00

(lima puluh juta rupiah) sampai dengan paling banyak

Rp. 500.000.000,00 (lima ratus juta rupiah) tidak termasuk

tanah dan bangunan tempat usaha, atau

b. Memiliki hasil penjualan tahunan lebih dari

Rp. 300.000.000,00 (tiga ratus juta rupiah) sampai dengan

paling banyak Rp. 2.500.000.000 (dua miliar lima ratus

3. Kriteria Usaha Menengah adalah sebagai berikut:

a.Memiliki kekayaan bersih lebih dari Rp. 500.000.000,00

(lima ratus juta rupiah) sampai dengan paling banyak

Rp. 10.000.000.000,00 (sepuluh miliar rupiah) tidak

termasuk tanah dan bangunan tempat usaha, atau

b.Memiliki hasil penjualan tahunan lebih dari

Rp. 2.500.000.000,00 (dua miliar lima ratus juta rupiah)

sampai dengan paling banyak Rp. 50.000.0000.000,00 (lima

puluh miliar rupiah)

B. Sedangkan kriteria UKM menurut Badan Pusat Statistik (BPS):

(www.google.co.id) diunduh tanggal 23/3/2011

Memberikan definisi UKM berdasarkan kuantitas tenaga kerja.

Usaha kecil merupakan entitas usaha yang memiliki jumlah tenaga

kerja 5 s.d 19 orang, sedangkan usaha menengah merupakan entitas

usaha yang memiliki tenaga kerja 20 s.d 99 orang.

C. Kriteria UKM menurut Kementerian Koperasi dan Usaha Kecil dan

Menengah (www.google.co.id) diunduh tanggal 23/3/2011 adalah :

a. Bahwa yang dimaksud dengan usaha kecil, termasuk usaha mikro,

Rp. 200.000.000, tidak termasuk tanah dan bangunan tempat usaha dan

memiliki penjualan tahunan paling banyak Rp. 1.000.000.000

b. Usaha menengah merupakan entitas usaha yang memiliki kekayaan

bersih Rp. 200.000.000 sampai Rp. 10.000.000.000, tidak termasuk

tanah dan bangunan tempat usaha.

D. Departemen Keuangan : (www.google.co.id) diunduh 23/3/2011.

UKM adalah perusahaan yang memiliki omset maksimum

Rp 600.000.000 per tahun dan atau asset maksimum Rp 600.000.000

di luar tanah dan bangunan.

2.2.2. Kewirausahaan (Spirit of Entrepreneurship)

Setiap perusahaan harus selalu berorientasi ke pasar agar tidak

mati. Perusahaan yang mati adalah perusahaan yang tidak memberi apa

yang siap dibeli orang. Tantangan yang dihadapi setiap organisai adalah

perubahan yang tidak pernah berakhir. Perubahan merupakan fenomena

kehidupan yang mengharuskan setiap organisasi bahkan setiap manusia

untuk mempunyai kemampuan dan daya penyesuaian yang tinggi terhadap

segala bentuk kemungkinan terjadinya perubahan akibat munculnya

produk dan jasa sebagai pemenuhan manusia

Kao (1991:23) berpendapat perusahaan yang dalam pengembangan

usahanya perlu menggunakan strategi yang disebut sebagai strategi

objektif dan fundamental agar perusahaan dapat terus memenuhi

kebutuhan dan keinganan konsumen.

Semangat wirausaha yang harus dimiliki adalah dapat

menyesuaikan perusahaan terhadap situasi yang terus berubah-ubah

karena berorientasi ke depan, bermotivasi tinggi, percaya diri, dan dapat

fleksibel terhadap situasi dan kondisi serta memiliki perencanaan dalam

menjalankan usahanya.

2.2.3. Waralaba (Franchising)

Waralaba adalah persetujuan lisensi menurut hukum antara suatu

perusahaan penyelenggara dengan penyalur atau perusahaan lain untuk

melaksanakan usaha (Suryana, 2007)

Menurut Black, yang dimuat dalam Black's Law Dict: (Widjaya, 2004:7)

“Franchise is a license from owner of a trademark or tradename permitting another to sell a product or service under the name or the mark.“

Sedangkan menurut pemerintah, waralaba adalah hak khusus yang

dimiliki oleh orang perseorangan atau badan usaha terhadap sistem bisnis

dengan ciri khas usaha dalam rangka memasarkan barang dan/atau jasa

oleh pihak lain berdasarkan perjanjian Waralaba (Undang-undang

Republik Indonesia No 31 tahun 2008 tentang Waralaba).

Terdapat dua belah pihak yang terlibat dalam perjanjian waralaba,

yaitu Franchisor dan Franchisee.

1. Franchisor atau Pemberi Waralaba adalah orang perseorangan atau badan usaha yang memberikan hak untuk memanfaatkan dan/atau

menggunakan waralaba yang dimilikinya kepada penerima

waralaba.

2. Franchisee atau Penerima Waralaba adalah orang perseorangan atau badan usaha yang diberikan hak oleh pemberi waralaba untuk

memanfaatkan dan/atau menggunakan waralaba yang dimiliki

pemberi waralaba (Undang-undang Republik Indonesia No 31

tahun 2008 tentang waralaba)

Kerja sama antara Franchisor dengan Franchisee yaitu Franchisor mengizinkan Franchisee untuk menggunakan nama, tempat/ daerah, bimbingan, latihan karyawan, periklanan dan pembekalan materi (Suryana,

2007:115). Dukungan awal dari Franchisor kepada Franchisee meliputi salah satu atau keseluruhan dari aspek-aspek, seperti pemilihan tempat,

rencana bangunan, pembelian peralatan, pola arus kerja, pemilihan

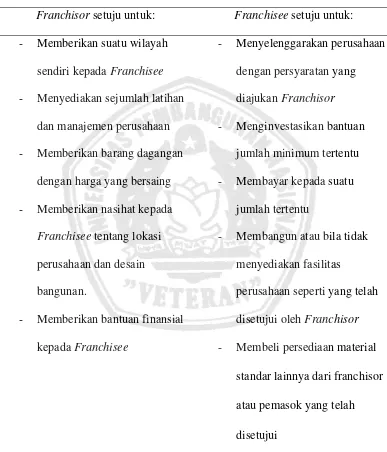

usaha waralaba para Franchisor dan Franchisee melakukan perjanjian. Beberapa persetujuannya yaitu:

Tabel 2.1: Persetujuan antara Franchisor dan Franchisee Franchisor setuju untuk: Franchisee setuju untuk:

- Memberikan suatu wilayah - Menyelenggarakan perusahaan

sendiri kepada Franchisee dengan persyaratan yang - Menyediakan sejumlah latihan diajukan Franchisor

dan manajemen perusahaan - Menginvestasikan bantuan

- Memberikan barang dagangan jumlah minimum tertentu

dengan harga yang bersaing - Membayar kepada suatu

- Memberikan nasihat kepada jumlah tertentu

Franchisee tentang lokasi - Membangun atau bila tidak perusahaan dan desain menyediakan fasilitas

bangunan. perusahaan seperti yang telah

- Memberikan bantuan finansial disetujui oleh Franchisor

kepada Franchisee - Membeli persediaan material

standar lainnya dari franchisor

atau pemasok yang telah

disetujui

Menurut Zimmerer (1996) yang dikutip oleh Suryana (2007:116),

keuntungan dari kerja sama waralaba/ Franchising adalah:

1. Pelatihan, pengarahan dan pengawasan yang berlanjut dari Franchisor

2. Bantuan finansial. Biasanya biaya awal pembukaan sangat tinggi,

sedangkan sumber modal dari perusahaan waralaba sangat terbatas.

3. Keuntungan dari penggunaan nama, merek dan produk yang telah

dikenal

Disamping beberapa keuntungan diatas, kerja sama waralaba tidak

selalu menjamin keberhasilan karena sangat bergantung pada jenis usaha

dan kecakapan para wirausaha. Kerugian yang mungkin terjadi dari jenis

usaha waralaba/ Franchising menurut Zimmerer (1996) yang dikutip oleh Suryana (2007:117) adalah:

1. Program latihan tidak sesuai dengan yang diharapkan

2. Pembatasan kreativitas penyelenggaraan usaha Franchisee

3. Franchisee jarang memiliki hak untuk menjual perusahaannya kepada pihak lain tanpa menawarkan terlebih dahulu kepada pihak Franchisor

dengan harga yang sama

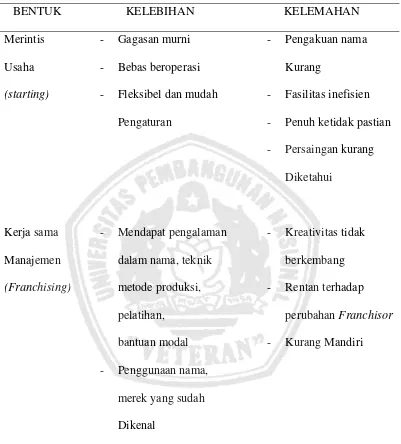

Baik merintis usaha baru maupun waralaba, masing-masing

Tabel 2.2: Kelebihan dan kekurangan waralaba dibanding merintis usaha

BENTUK KELEBIHAN KELEMAHAN

Merintis - Gagasan murni - Pengakuan nama

Usaha - Bebas beroperasi Kurang

(starting) - Fleksibel dan mudah - Fasilitas inefisien

Pengaturan - Penuh ketidak pastian

- Persaingan kurang

Diketahui

Kerja sama - Mendapat pengalaman - Kreativitas tidak

Manajemen dalam nama, teknik berkembang

(Franchising) metode produksi, - Rentan terhadap

pelatihan, perubahan Franchisor

bantuan modal - Kurang Mandiri

- Penggunaan nama,

merek yang sudah

Dikenal

2.2.4. Sistem Informasi Akuntansi

2.2.4.1.Pengertian Sistem

Menurut Romney dan Steinbart (2004:2), sistem adalah rangkaian

dari dua atau lebih komponen-komponen yang saling berhubungan, yang

berinteraksi untuk mencapai suatu tujuan. Sedangkan menurut Mulyadi

(2001:2) suatu sistem pada dasarnya adalah “sekelompok unsur yang erat

berhubungan dengan satu dengan yang lainnya, yang berfungsi

bersama-sama untuk mencapai tujuan tertentu”.

Berdasarkan kedua pengertian tersebut dapat disimpulkan bahwa

sistem adalah sekelompok komponen yang saling berkaitan satu dengan

lainnya dengan maksud untuk mencapi tujuan.

2.2.4.2. Pengertian Informasi

Informasi pada dasarnya tidak sama dengan data. Menurut Cushing

(1996:11), data dapat terdiri dari sekumpulan karakter yang diterima

sebagai input terhadap suatu sistem informasi dan disimpan serta diolah.

Informasi diartikan sebagai output pengelolaan data yang terorganisir dan

berguna dagi orang yang menerimanya. Sedangkan menurut Wilkinson

(1988:3) data adalah fakta, angka, bahkan simbol mentah. Secara

Sebaliknya, informasi terdiri dari data yang telah ditansformasi adalah

pengetahuan yang berarti dan berguna untuk mencapai sasaran.

Jadi informasi merupakan kumpulan dari data yang telah diolah

sehingga bermanfaat bagi penerimanya. Biasanya data belum dapat

digunakan sebagai dasar dalam proses pengambilan keputusan oleh pihak

manajemen. Sehingga dapat menghasilkan output yang berupa informasi

2.2.4.3. Karakteristik Informasi

Menurut Romney dan Steinbart (2004:12), karakteristik informasi

yang berguna meliputi hal-hal berikut:

1. Relevan

Informasi itu relevan jika mengurangi ketidakpastian, memperbaiki

kemampuan pengambil keputusan untuk membuat prediksi,

mengkonfirmasikan atau memperbaiki ekspektasi mereka sebelumnya.

2. Andal

Informasi itu andal jika bebas dari kesalahan atau penyimpangan, dan

secara akurat mewakili kejadian atau aktivitas di organisasi.

3. Lengkap

Informasi itu lengkap jika tidak menghilangkan aspek-aspek penting

dari kejadian yang merupakan dasar masalah atau aktivitas-aktivitas

4. Tepat waktu

Informasi itu tepat waktu jika diberikan pada saat yang tepat untuk

memungkinkan pengambil keputusan menggunakannya dalam

membuat keputusan.

5. Dapat dipahami

Informasi dapat dipahami jika disajikan dalam bentuk yang dapat

dipakai dan jelas.

6. Dapat diverifikasi

Informasi dapat diverifikasi jika dua orang dengan pengetahuan yang

baik, bekerja secara independen dan masing-masing akan

menghasilkan informasi yang sama.

2.2.4.4. Siklus Pengolahan Data

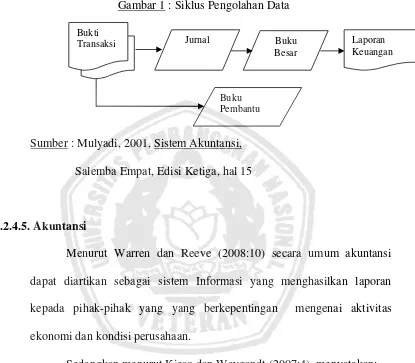

Untuk mengubah data menjadi informasi, dilakukan proses

pengolahan data. Dalam akuntansi, proses ini disebut siklus akuntansi. Dalam

sistem informasi akuntansi, proses pengolahan ini dilakukan dengan beberapa

tahapan tertentu, yaitu sistem informasi akuntansi yang diproses secara

Gambar 1 : Siklus Pengolahan Data

Sumber : Mulyadi, 2001, Sistem Akuntansi,

Salemba Empat, Edisi Ketiga, hal 15

2.2.4.5. Akuntansi

Menurut Warren dan Reeve (2008:10) secara umum akuntansi

dapat diartikan sebagai sistem Informasi yang menghasilkan laporan

kepada pihak-pihak yang yang berkepentingan mengenai aktivitas

ekonomi dan kondisi perusahaan.

Sedangkan menurut Kieso dan Weygandt (2007:4), menyatakan:

Akuntansi adalah suatu sistem informasi yang mengidentifikasikan,

mencatatat dan mengkomunikasikan kejadian ekonomi dari suatu

organisasi kepada pihak yang berkepentingan.

Dari pengertian diatas dapat disimpulkan bahwa akuntansi

diselenggarakan dalam suatu perusahaan. Informasi akuntansi yang

Bukti

Transaksi Jurnal Buku

Besar

Laporan Keuangan

dihasilkan adalah informasi tentang perusahaan yang dibutuhkan oleh

pihak-pihak yang berkepentingan.

2.2.5. Perlakuan Akuntansi untuk Perusahaan Kecil dan Menengah

Perlakuan akuntansi untuk perusahaan industri kecil dimana

perlakuannya harus sesuai dengan peraturan yang berlaku di Indonesia.

Perlakuan yang disebutkan adalah penyajian yang sesuai dengan SAK

ETAP 2009 yang berlaku, dimana menurut SAK ETAP 2009 dalam

penyajiannya setiap pelaporan keuangan entitas sebagai berikut:

A. Neraca

Neraca menyajikan aset, kewajiban, dan ekuitas suatu entitas pada

suatu tanggal tertentu – akhir periode pelaporan. Neraca minimal

mencakup pos-pos berikut:

a. Kas dan setara kas

b. Piutang usaha dan piutang usaha dan piutang lainnya.

c. Persediaan

d. Properti investasi

e. Aset tetap

f. Aset tidak berwujud

g. Utang usaha dan utang lainnya.

i. Kewajiban diestimasi

j. Ekuitas

B. Laporan Laba-Rugi

Laporan laba rugi memasukan semua pos penghasilan dan beban

yang diakui dalam suatu periode kecuali SAK ETAP 2009 mensyaratkan

lain. SAK ETAP 2009 mengatur perlakuan berbeda terhadap dampak

koreksi atas kesalahan dan perubahan kebijakan akuntansi yang disajikan

sebagai penyesuaian terhadap periode yang lalu, dan bukan sebagai bagian

dari laba atau rugi dalam periode terjadinya perubahan.

Laporan laba rugi minimal mencakup pos-pos sebagai berikut :

a. Pendapatan

b. Beban keuangan

c. Bagian laba atau rugi dari investasi yang menggunakan metode

ekuitas

d. Beban pajak

e. Laba atau rugi

Entitas harus menyajikan Pos, judul dan sub-jumlah lainnya pada

laporan laba rugi jika penyajian tersebut relevan untuk memahami kinerja

keuangan entitas. Entitas tidak boleh menyajikan atau mengungkapkan pos

pendapatan dan beban sebagai “pos luar biasa”, baik dalam laporan laba

C. Laporan Perubahan Ekuitas

Penyajian perubahan dalam ekuitas entitas selama suatu periode,

baik dalam laporan perubahan ekuitas dan laporan laba rugi dan saldo laba

(jika memenuhi kondisi tertentu). Laporan perubahan ekuitas menyajikan

laba atau rugi entitas suatu periode, pos pendapatan dan beban yang diakui

secara langsung dalam ekuitas untuk periode tersebut, dan (tergantung

pada format laporan perubahan ekuitas yang dipilih oleh entitas) jumlah

investasi oleh, dan dividen dan distribusi lain ke, pemilik ekuitas selama

periode tersebut.

Entitas menyajikan laporan perubahan ekuitas yang menunjukkan ;

Laba atau rugi untuk periode

Pendapatan dan beban yang diakui langsung dalam ekuitas

Untuk setiap komponen ekuitas, pengaruh perubahan

kebijakan akuntansi dan koreksi kesalahan yang diakui.

Untuk setiap komponen ekuitas, suatu rekonsiliasi antara

jumlah tercatat awal dan akhir periode, diungkapkan secara

terpisah perubahan yang berasal dari:

ii. Pendapatan dan beban yang diakui langsung dalam

ekuitas.

iii. Jumlah investasi dividen, dan distribusi lainnya ke

pemilik ekuitas dan perubahan kepemilikan dalam

entitas anak yang tidak mengakibatkan kehilangan

pengendalian

D. Laporan Arus Kas

Laporan arus kas menyajikan informasi perubahan historis atas kas

dan setara kas entitas, yang menunjukkan secara terpisah perubahan yang

terjadi selama satu periode dari aktivitas operasi, investasi, dan pendanaan.

Informasi yang disajikan dalam laporan arus kas :

Aktivitas operasi.

Aktivitas investasi.

Aktivitas pendanaan.

E. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan berisi informasi sebagai tambahan

informasi yang disajikan dalam laporan keuangan. Catatan atas laporan

keuangan memberikan penjelasan naratif atau rincian jumlah yang

2.2.6. Akuntansi sebagai Sistem Informasi

Sebagai sistem informasi, akuntansi diperlukan oleh berbagai

pihak, baik dalam kalangan intern maupun dari luar organisasi.

Secara garis besar (Weygandt, et al, 2007:6) pihak-pihak tersebut

adalah:

1. Pengguna internal, para manajer yang merencanakan, mengorganisasikan dan mengelola suatu bisnis, antara lain : manajer

pemasaran, supervisor produksi, direktur keuangan, dan pejabat

perusahaan.

2. Pengguna eksternal, yaitu:

a) Investor, menggunakan informasi akuntansi guna membuat

keputusan untuk membeli, menahan atau menjual sahamnya.

b) Kreditor, seperti pemasok dan bankir menggunakan informasi

akuntansi guna mengevaluasi resiko pemberian kredit atau

pinjaman.

d) Badan-badan pembuat peraturan, seperti Securities and Exchange Commission (badan pengawas pasar modal Amerika Serikat) dan

Federal Trade Commission, ingin mengetahui apakah perusahaan telah beroperasi sesuai dengan aturan-aturan yang telah ditetapkan.

e) Pelanggan, akan tertarik dengan apakah sebuah perusahaan tetap

terus menghargai jaminan dan dukungan produk atas lini-lini

produknya.

f) Serikat pekerja, ingin mengetahui apakah pemilik dapat membayar

kenaikan upah dan tunjangan.

g) Perencanaan ekonomi, menggunakan informasi akuntansi untuk

3.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini yaitu dengan

menggunakan metode penelitian kualitatif, yaitu untuk mengetahui bagaimana

pencatatan keuangan pada usaha waralaba lokal (studi kasus pengusaha

waralaba Warung Bakso Mandiri Bogor) dan juga ingin mengetahui apa saja

jenis transaksi yang ada di waralaba tersebut, dengan unsur-unsur pokok yang

harus ditemukan sesuai dengan butir-butir rumusan masalah, tujuan dan

manfaat penelitian.

Menurut Bogdan dan Taylor yang dikutip oleh Moleong (2000:3)

mendefinisikan metode metode kualitatif sebagai prosedur penelitian yang

dapat menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari

orang-orang dan perilaku yang diamati, pendekatan ini diarahkan pada latar

dan individu tersebut secara holistik (utuh). Jadi dalam hal ini tidak boleh mengisolasikan individu atau organisasi ke dalam variabel atau hipotesis,

tetapi perlu memandangnya sebagai bagian dari suatu keutuhan. Sedangkan

Menurut Sugiyono (2005:1) metode penelitian kualitatif sering disebut

metode naturalistik karena penelitiannya dilakukan dengan kondisi yang

secara trianggulasi (gabungan), analisis data bersifat induktif, dan hasil

penelitian lebih menekankan makna dari pada generalisasi.

Penelitian ini yang akan diamati adalah orang, yaitu pemilik,dan

tenaga kerja/ karyawan bagian keuangan pada usaha waralaba dengan

berbagai latar belakangannya. Terkadang para pemilik juga merangkap

sebagai tenaga kerja/ karyawan bagian keuangan namun tidak sedikit pula

yang mempekerjakan orang lain untuk bagian ini, di dalam posisi tersebut

mempunyai suatu kegiatan yang berupa tugas-tugas yang yang harus

dikerjakan atau bahkan harus bisa menangani permasalahan yang terjadi di

dalam waralaba tersebut. Bagian keuangan adalah posisi yang rawan,

dikarenakan justru disinilah lalu lintas uang yang padat terjadi. Walaupun

terlihat mudah, namun apabila tidak teliti maka akan timbul kerugian. Oleh

karena itu untuk posisi ini minimal harus mengerti bagaimana pencatatan

pemasukan yang diperoleh, apalagi kalau sumber daya manusia yang berada di

dalam posisi ini mengerti sedikit tentang akuntansi. Interaksi antara pemilik

dan pegawai bagian keuangan dengan tempat atau lingkungan dimana unit

usaha tersebut berdiri (Place), kemudian berapa lama unit usaha tersebut telah lama beroperasi akan menghasilkan suatu situasi sosial tertentu.

Dengan menggunakan metode kualitatif maka data yang didapat akan

lebih lengkap, lebih mendalam, dan bermakna sehingga tujuan penelitian

dapat dicapai. Penggunaan metode kualitatif ini, bukan karena metode ini

kualitatif. Dengan metode kuantitatif, hanya bisa diteliti beberapa variabel

saja, sehingga seluruh permasalahan yang telah dirumuskan tidak akan

terjawab dengan metode kuantitatif. Dengan metode kuantitatif hanya dapat

digali fakta-fakta yang bersifat empiris dan terukur.

3.2. Alasan Ketertarikan Peneliti (Acknowledge)

Alasan penulis untuk meneliti tentang permasalahan ini adalah

pengalaman yang dialami sendiri oleh peneliti sehari-hari, yaitu melihat pada

saat ini semakin berkembangan unit usaha waralaba lokal di Indonesia. Pasar

waralaba di Indonesia sekarang tidak lagi dikuasai oleh merk-merk waralaba

asing melainkan telah dikusai oleh merk-merk waralaba lokal.

Berbicara mengenai menjalankan suatu usaha tentu banyak aspek

yang terlibat didalamnya, misalnya aspek pemasaran, sumber daya manusia,

keuangan dan sebagainya. Dalam penelitian ini akan membahas aspek

keuangan, yaitu pencatatan akuntansi yang sesuai dengan SAK ETAP 2009,

karena disadari atau tidak aspek keuangan sering tidak mendapat perhatian

yang serius, para pelaku usaha hanya memperhatikan bagaimana cara

mendapatkan untung dari kegiatan operasionalnya tanpa memperhatikan cara

mengelola uang hasil laba tersebut. Masalah pegelolaan keuangan dari pelaku

usaha terganjal pada sumber daya manusia perihal pengetahuan mereka

Kondisi terakhir ini menimbulkan pertanyaan di dalam penulis, yaitu

bagaimana jenis transaksi yang terjadi didalam usaha waralaba tersebut?

bagaimana pula cara perusahaan waralaba melakukan kegiatan pencatatan

akuntansinya ?

Dengan penelitian ini penulis berharap dapat mengetahui apa saja

transaksi yang ada pada waralaba tersebut dan implementasiannya dari para

pengusaha waralaba akan akuntansi sebab pertanyaan yang ada didalam

benak peneliti yang ada diatas erat hubungannya dengan seni pencatatan bukti

transaksi.

3.3.Informan

Informan yang penulis gunakan untuk mendapatkan informasi adalah

pemilik, penjaga, serta orang yang berada di waralaba tersebut yang merangkap

sebagai karyawan atau memang mengkhususkan dirinya menjadi karyawan

bagian keuangan, dimana orang tersebut memiliki tugas khusus untuk mencatat

transaksi yang terjadi di dalam unit usaha tersebut. Peneliti memilih

orang-orang tersebut untuk dijadikan sebagai informan dalam penelitian dikarenakan

pekerjaan mereka berhubungan dengan hal mengklasifikasikan, mencatat,

mengikhtisarkan dan penafsiran transaksi keuangan yang terjadi di unit usaha

tersebut sebab hal-hal peneliti sebutkan diatas adalah termasuk suatu informasi

yang berguna bagi usaha tersebut untuk bertindak demi kelangsungan usaha

3.4. Lokasi Penelitian

Tempat dimana penelitian nantinya akan berlangsung atau lokasi

penelitian berjumlah dua buah. Perincian sebagai berikut, yaitu sebanyak dua

buah pada usaha Waralaba Warung Bakso Mandiri, yaitu yang terletak di

Jl. Kebon Pedes 58 Bogor, Bogor Trade Mall, Giant Botani Square Bogor.

Alasan pemilihan tempat ini karena pemilik pernah mendapatkan berbagi

penghargaan waralaba di tingkat Nasional, dan merupakan mitra usaha Bank

Mandiri.

3.5. Sumber Data dan Teknik Pengumpulan Data

Jenis dan sumber data yang diperlukan adalah :

1. Sumber data utama (primer)

Sumber data primer merupakan data yang diperoleh dari sumber di dalam

perusahaan, seperti bukti pembukuan transaksi dan struktur kepemilikan

usaha

2. Sumber data kedua (sekunder)

Sumber data kedua merupakan data yang diperoleh dari sumber-sumber

lain yang terkait dengan penelitian, yang diperoleh dari studi

kepustakaan, dengan menggunakan dokumentasi dan literatur-literatur

Prosedur pengumpulan data dalam penelitian ini adalah sebagai berikut :

1. Survey pendahuluan, yaitu dengan mengadakan peninjauan dan penelitian

secara umum pada unit usaha tersebut untuk mendapatkan informasi yang

diperlukan sehingga masalah menjadi jelas. Dalam pengumpulan data

penelitian di survey pendahuluan ini ada dua proses yang kegiatan yang

dilakukan oleh peneliti yaitu :

a. Proses memasuki lokasi (getting in)

Agar proses pengumpulan data dari informasi berjalan baik, peneliti

terlebih dahulu menyiapkan segala sesuatu yang diperlukan, baik

kelengkapan administratif maupun semua persoalan yang

berhubungan dengan setting dan subyek peneitian dan mencari relasi

awal. Dalam memasuki lokasi penelitian, peneliti menempuh

pendekatan formal dan informal serta menjalin hubungan dengan

informan.

b. Ketika berada dilokasi penelitian (getting along)

Ketika berada dilokasi penelitian, peneliti melakukan hubungan

pribadi dan membangun kepercayaan pada subyek penelitian

(informan). Hal ini dilakukan karena kunci sukses untuk mencapai

dan memperoleh akurasi dan komprehensivitas data penelitian

2. Survey lapangan dimaksudkan untuk mendapatkan data-data pendukung

a. Wawancara secara informal maupun formal dengan pihak-pihak

yang terkait dengan unit usaha tersebut, dengan demikian peneliti

sebagai instrumen dituntut bagaimana membuat respondden lebih

terbuka dan leluasa dalam memberikan informasi atau data.

Untuk mengemukakan pengetahuan dan pengalamannya terutama

yang berkaitan dengan informasi sebagai jawaban terhadap

permasalahn penelitian, sehingga terjadi semacam diskusi, obrolan

santai, spontanitas (alamiah) dengan subjek peneliti sebagai pemecah

masalah dan peneliti sebagai timbulnyapermasalahan agar muncul

wacana detail. Wawancara diharapkan diharapkan berjalan tidak

teratur (terbuka, bicara apa saja) dalam garis besar yang terstruktur

(mengarah menjawab permasalahan penelitian)

b. Dokumentasi, dilakukan dengan mengumpulkan dokumen-dokumen

yang terkait dengan penelitian

c. Studi kepustakaan, berupa pengumpulan data-data dari literatur yang

relevan dengan permasalahan ini dan digunakan sebagai landasan

teori

3.6. Teknik Analisis

Pada penelitian kualitatif, data diperoleh dari berbagai sumber,

dengan menggunakan teknik pengumpulan data yang bermacam-macam

Analisis data adalah proses mencari dan menyusun secara sistematis

data yang diperoleh dari hasil wawancara, catatan lapangan, dan

dokumentasi, dengan cara mengorganisasikan data ke dalam kategori,

menjabarkan ke dalam unit-unit, menyusun ke dalam pola, memilih mana

yang penting dan yang akan dipelajari, dan membuat kesimpulan sehingga

mudah difahami oleh diri sendiri maupun orang lain.

Teknik analisis data yang digunakan dalam penelitian ini adalah

analisis data kualitatif, mengikuti konsep yang diberikan Miles dan Huberman.

Miles dan Huberman (2007:16-21), mengemukakan bahwa aktivitas dalam

analisis data kualitatif dilakukan secara interaktif dan berlangsung secara terus

menerus pada setiap tahapan penelitian sehingga sampai tuntas, dan datanya

sampai jenuh. Aktivitas dalam analisis data, yaitu:

1. Data Reduction (Reduksi Data)

Data yang diperoleh dari lapangan jumlahnya cukup banyak,

untuk itu perlu dicatat secara teliti dan rinci. Semakin lama

peneliti ke lapangan, maka jumlah data akan semakin banyak,

komplek dan rumit. Untuk itu perlu segera dilakukan analisis

data melalui reduksi data. Mereduksi data berarti merangkum,

memilih hal-hal pokok, memfokuskan pada hal-hal yang penting,

dicari tema dan polanya. Dengan demikian data yang telah

mempermudah peneliti untuk melakukan pengumpulan data

selanjutnya, dan mencarinya bila diperlukan.

2. Data Display (Penyajian Data)

Setelah reduksi data, maka langkah selanjutnya adalah

menampilkan data, dalam hal ini Miles dan Huberman

menyatakan yang paling sering digunakan untuk menyajikan data

dalam penelitian kualitatif adalang dengan teks yang bersifat

naratif.

3. Menarik Kesimpulan / Verification

Langkah ketiga dalam analisis data kualitatif menurut Miles dan

Huberman adalah penarikan kesimpulan dan verifikasi.

Kesimpulan awal yang dikemukakan bersifat sementara, dan

akan berubah bila tidak ditemukan bukti-bukti yang kuat yang

mendukung pada tahap pengumpulan data berikutnya. Tetapi

apabila didukung dengan bukti-bukti yang valid dan konsisten,

maka kesimpulan yang dikemukakan merupakan kesimpulan

yang kredibel. Kesimpulan dalam penelitian kualitatif mungkin

dapat menjawab rumusan masalah yang dirumuskan sejak awal,

namun mungkin juga tidak karena rumusan masalah dala

penelitian kualitatif masih bersifat sementara dan akan

berkembang setelah peneliti berada di lapangan. Rencananya,

sehingga mencapai saran dari peneliti yang berasal dari fakta

dilapangan.

3.7. Pengujian Kredibilitas Data

Pengujian kredibilitas data penelitian akan dilakukan dengan cara:

(Sugiyono, 2005:122-125)

1. Perpanjangan Pengamatan

Perpanjangan pengamatan berarti peneliti kembali ke lapangan,

melakukan pengamatan, wawancara lagi dengan sumber data yang

pernah ditemui maupun yang baru. Dengan perpanjangan

pengamatan ini hubungan berarti hubungan peneliti dengan

narasumber akan semakin terbentuk rapport, semakin akrab, semakin terbuka, saling mempercayai sehingga tidak ada informasi

yang disembunyikan lagi. Bila telah terbentuk rapport, maka telah terjadi kewajaran dalam penelitian. Dalam perpanjangan pengamatan

untuk menguji kredibilitas data penelitian ini, sebaiknya difokuskan

pada pengujian terhadap data yang diperoleh, apakah data yang

diperoleh itu setelah dicek kembali ke lapangan benar atau tidak,

berubah atau tidak. Bila sudah benar berarti kredibel, maka waktu

2. Meningkatkan Ketekunan

Pengujian kredibilitas dengan meningkatkan ketekunan ini dilakukan

dengan cara peneliti membaca seluruh catatan hasil penelitian

dengan cermat, sehingga dapat diketahui kesalahan dan

kekurangannya. Demikian juga dengan meningkatkan ketekunan

maka, peneliti dapat memberikan deskripsi data yang akurat dan

sistematis tentang apa yang diamati.

Sebagai bekal peneliti untuk meningkatkan ketekunan adalah dengan

cara membaca berbagai referensi buku maupun hasil penelitian atau

dokumentasi-dokumentasi yang terkait dengan temuan yang diteliti.

Dengan membaca ini maka wawasan peneliti akan semakin luas dan

tajam, sehingga dapat digunakan untuk memeriksa data yang

ditemukan itu benar/ dipercaya atau tidak

3. Triangulasi

Triangulasi dilakukan dengan cara trianulasi teknik, sumber data dan

waktu. Triangulasi teknik dilakukan dengan cara menanyakan hal

yang sama dengan teknik yang berbeda, yaitu dengan wawancara,

observasi dan dokumentasi. Triangulasi sumber, dilakukan dengan

menanyakan hal yang sama melalui sumber yang berbeda, dalam hal

ini sumber datanya adalah pemilik dan pegawai penjualan dan bagian

keuangan . Triangulasi waktu artinya pengumpulan data dilakukan

triangulasi dalam pengumpulan data tersebut, maka dapat diketahui

apakah nara sumber memberikan data yang sama atau tidak. Kalau

nara sumber memberikan data yang berbeda, maka berarti datanya

BAB IV

DESKRIPSI OBYEK PENELITIAN

4.1. Sejarah Waralaba di Dunia

Franchise dipopulerkan di negara Amerika Serikat, namun asal mula kata Franchise berawal dari Eropa, yaitu berasal dari Perancis dan Inggris. Kata Franchise sendiri bermakna “kebebasan” (Freedom). Di masa itu, bangsawan diberikan wewenang oleh raja untuk menjadi tuan tanah pada

daerah-daerah tertentu. Pada daerah tersebut, sang bangsawan dapat

memanfaatkan tanah yang dikuasainya dengan imbalan pajak/upeti yang

dikembalikan kepada kerajaan. Sistem tersebut menyerupai royalti, seperti

layaknya bentuk Franchise saat ini (id.wikipedia.org) diunduh pada 10/05/2011.

Waralaba diperkenalkan pertama kali pada tahun 1850-an oleh

Isaac Singer, pembuat mesin jahit Singer, ketika itu Singer ingin

meningkatkan distribusi penjualan mesin jahitnya. Walaupun usahanya

tersebut gagal, namun dialah yang pertama kali memperkenalkan format

bisnis waralaba ini di Amerika Serikat. Kemudian, caranya ini diikuti oleh

pewaralaba lain yang lebih sukses, yaitu John S. Pemberton, pendiri Coca

kemudian bukanlah Coca Cola, melainkan sebuah industri otomotif AS,

General Motors Industry ditahun 1898.

Waralaba saat ini lebih didominasi oleh waralaba rumah makan siap

saji. Kecenderungan ini dimulai pada tahun 1919 ketika A&W Root Beer

membuka restauran cepat sajinya di berbagai daerah di Amerika Serikat, dan

Mc Donalds ialah salah satu pewaralaba rumah makan siap saji terbesar di

dunia, dengan hampir membuka restaurant hampir di seluruh negara.

Howard Deering Johnson pada tahun 1935, bekerjasama dengan

Reginald Sprague untuk memonopoli usaha restauran modern. Gagasan

mereka adalah membiarkan rekanan mereka untuk mandiri menggunakan

nama yang sama, makanan, persediaan, logo dan bahkan membangun desain

sebagai pertukaran dengan suatu pembayaran. Dalam perkembangannya,

sistem bisnis ini mengalami berbagai penyempurnaan terutama di tahun

l950-an yang kemudian dikenal menjadi waralaba sebagai format bisnis

(business format) atau sering pula disebut sebagai waralaba generasi kedua. Perkembangan sistem waralaba yang demikian pesat terutama di negara

Amerika Serikat, menyebabkan waralaba digemari sebagai suatu sistem bisnis

diberbagai bidang usaha, mencapai 35 persen dari keseluruhan usaha ritel

yang ada di Amerika Serikat. Sedangkan di Inggris, berkembangnya waralaba

keuntungan bersama, tidak berdasarkan SARA (id.wikipedia.org) diunduh

pada 10/05/2011.

4.2. Sejarah Waralaba di Indonesia

Sistem waralaba di Indonesia mulai dikenal pada tahun 1950-an, yaitu

dengan munculnya dealer kendaraan bermotor melalui pemberian lisensi.

Pada saat itu banyak produsen kendaraan motor dari luar negeri yang

memberikan hak untuk menjual produknya di Indonesia. Perkembangan

kedua dimulai pada tahun 1970-an, yaitu dengan dimulainya sistem pembelian

lisensi plus, yaitu Franchisee tidak sekedar menjadi penyalur, namun juga memiliki hak untuk memproduksi produknya. Agar waralaba dapat

berkembang dengan pesat, maka persyaratan utama yang harus dimiliki satu

teritori adalah kepastian hukum yang mengikat baik bagi Franchisor maupun

Franchisee. Karenanya, kita dapat melihat bahwa di negara yang memiliki kepastian hukum yang jelas, waralaba berkembang pesat, misalnya di

Amerika Serikat dan Jepang.

Perkembangan waralaba di Indonesia, khususnya di bidang rumah

makan siap saji sangat pesat. Hal ini ini dimungkinkan karena para pengusaha

mempergunakan sistem piramida atau sistem sel, suatu jaringan format bisnis

waralaba akan terus berekspansi (id.wikipedia.org) diunduh pada 10/05/2011.

Asosiasi pengusaha waralaba di Indonesia antara lain APWINDO

(Asosiasi Pengusaha Waralaba Indonesia), WALI (Waralaba & License Indonesia), AFI (Asosiasi Franchise Indonesia). Ada beberapa konsultan waralaba di Indonesia antara lain IFBM, The Bridge, Hans Consulting, FT

Consulting, Ben WarG Consulting, JSI dan lain-lain. Ada beberapa pameran

Waralaba di Indonesia yang secara berkala mengadakan roadshow diberbagai

daerah dan jangkauannya nasional antara lain International Franchise and Business Concept Expo (Dyandra), Franchise License Expo Indonesia

(Panorama convex), Info Franchise Expo (Neo dan Majalah Franchise Indonesia). (id.wikipedia.org) diunduh pada 10/05/2011.

4.3. Sejarah Warung Bakso Mandiri

Usaha kuliner merupakan salah satu usaha tahan krisis dan menjajikan

keuntungan yang menggiurkan. Usaha kuliner juga merupakan usaha

sepanjang masa dan tidak kenal mati, karena setiap orang sepanjang hidupnya

membutuhkan makanan, baik makanan yang mengenyangkan maupun sekedar

untuk camilan ataupun selingan. Sama halnya dengan jenis bisnis lainnya,

Salah satu usaha kuliner yang sangat mudah dalam memulainya adalah

membuka warung bakso. Mengapa harus bakso?? Karena bakso merupakan

salah satu makanan yang paling digemari oleh masyarakat dari kalangan

manapun, sehingga pangsa pasarnya sangat luas dan mempunyai peluang

sangat bagus untuk berkembang.

Anggara Kasih Nugraha Jati, pemilik bisnis Warung Bakso Mandiri,

memulai usahanya sejak 2007 lalu. Alasan pemberian nama Mandiri adalah

karena merupakan usaha yang mandiri, jadi tidak tergantung pada orang lain.

Sebelum mendirikan Warung Bakso Mandiri Si pemilik (Anggara) terlebih

dahulu mempunyai merek Bakso Kepala Sapi yang terletak di Surabaya,

setelah itu mendirikan Bakso Anggara dan juga mendirikan Bakso Mas

Karyo. Si pemilik sendiri pernah mendapatkan juara Wirausaha Muda dari

Bank Mandiri pada tahun 2008.

Saat memulai usaha, Anggara saat itu memang harus merogoh kocek

cukup dalam yaitu sekitar Rp 50 juta untuk merintis usahanya ini. Namun,

kerja kerasnya berbuah manis dan akhirnya Dia bisa meraup omzet miliaran

rupiah. Sebelum mendirikan usaha ini, Anggara yang waktu itu masih

mahasiswa memiliki bisnis yang seabrek, mulai dari menjual pernak-pernik

hingga kartu kredit. Semua bisnisnya ini dilakukan untuk mengumpulkan

pundi-pundi uang demi investasi untuk bisnis baru. Benar saja, uang hasil

kedai. "Modalnya hanya saya gunakan untuk keperluan dapur. Kalau

gedungnya kan sudah ada, milik keluarga" kata Anggara.

Akhirnya, bisnis bakso Anggara berkembang dengan pesat, saat ini

telah tersebar di Pulau Sumatra dan Jawa. Di kota Bogor sendiri telah ada 2

outlet dan 1 pabrik Warung Bakso Mandiri yaitu di Giant Botani Square,

Bogor Trade Mall, dan di Kebon Pedes Bogor sebagai pabrik pembuatan

bakso. Anggara juga memiliki beberapa merek dagang untuk usaha baksonya

yaitu Bakso Mas Karyo, Bakso Raden, Bakso Kepala Sapi dan Bakso Bakar

Barbeqeu (www.warungbaksomandiri.com) diunduh 2/05/2011.

Misi dan Visi dari Warung Bakso Mandiri, yaitu :

1. Misi

- Menjadi stimulan untuk menciptakan wirausahawan dan turut

mengembangkan iklim usaha yang mandiri dan berkesinambungan

- Mewadahi para pelaku usaha yang ingin mengembangkan produk dan

bisnisnya dengan mengkapitalisasi usahanya bersama dengan para

mitra

- Membuka peluang usaha dan lapangan pekerjaan

2. Visi

- Menjadi partner usaha profesional untuk meningkatkan nilai tambah

terhadap produk-produk makanan khas Indonesia, dan mengangkat

5.1. Pemahaman Pengusaha Warung Bakso Mandiri Bogor Mengenai

Pencatatan Keuangan

Informasi akuntansi mempunyai pengaruh yang sangat penting

bagi pencapaian keberhasilan usaha (Megginson et al., 2000) dalam Pinasti (2007). Informasi akuntansi dapat menjadi dasar yang andal bagi

pengambilan keputusan ekonomi dalam pengelolaan usaha kecil dan

menengah, antara lain keputusan pengembangan pasar, penetapan harga,

mengajukan permohonan kredit ke bank, dan lain–lain. Penyediaan

informasi akuntansi bagi usaha kecil dan menengah juga diperlukan

khususnya untuk akses subsidi pemerintah dan akses tambahan modal bagi

usaha kecil dari kreditur (Bank).

Sub bab ini merupakan jawaban dari mini research pertama mengenai pemahaman dan pencatatan keuangan pada usaha Warung

Bakso Mandiri. Dalam penelitian ini pencatatan keuangan sangatlah

penting karena untuk mengetahui keluar masuknya barang maupun uang

dan mengetahui pendapatan yang diperoleh perusahaan.

Berikut pemaparan yang dikemukakan oleh pemilik:

“...sangat penting ya, karena untuk mengetahui keluar masuknya barang dan berapa uang yang diterima pada setiap harinya...”

Demikian juga yang diungkapkan oleh karyawan usaha Warung

Bakso Mandiri Bogor tentang pentingnya pencatatan keuangan selama

menjalankan usaha karena untuk mengetahui keluar masuknya barang dan

pendapatan yang diperoleh setiap hari. Bahkan ketika ada pencatatan yang

dilakukan pegawai salah, maka Ia dipotong gajinya sebagai tanggung

jawab untuk menutup selisihnya. Jadi para pegawai dituntut untuk

bertanggung jawab terhadap pekerjaannya.

“...sangat penting mas, jadi biar ngerti yang terjual sama uang yang diterima dan uang yang keluar pada hari itu, juga biar tahu ada selisih gak atau ada gak barang yang hilang...”

(Informan Irwan)

Pencatatan yang dilakukan oleh pengusaha Warung Bakso Mandiri

sebenarnya sudah mulai masuk ke tahap penerapan laporan keuangan

berstandar akuntansi, hal ini terbukti dengan pemaparan oleh pemilik :

“...pada awal buka dulu, ya masih sederhana, masih manual oret-oretan, tapi sekarang kita ya sudah pakai excel, cuman yang di masing – masing outlet itu masih manual, karena cuman laporan penjualan aja, tapi kalau di Saya sama mitra kami yang lain, sudah ada laba-ruginya...”

(Informan Anggara)

Berdasarkan pemaparan tersebut peneliti menyimpulkan bahwa

pencatatan keuangan dalam usaha tersebut adalah hal yang sangat penting

untuk dilakukan karena untuk mengetahui penjualan serta pemasukan dan

pencatatan yang dilakukan oleh usaha Warung Bakso Mandiri Bogor ini

dapat dikatakan terinci dan rapi karena dapat dibaca oleh pemilik dan

pihak yang berkepentingan laporan tersebut.

Melakukan pencatatan keuangan yang sesuai dengan standar

akuntansi penting untuk diterapkan karena akuntansi adalah sebuah

informasi, informasi yang dapat menuntun pengusaha untuk mengambil

keputusan secara tepat dan akurat. Selain itu, pencatatan laporan keuangan

usaha yang baik dan teratur dibutuhkan apabila usaha akan melakukan

peminjaman modal pada kreditur (bank).

Kegiatan pencatatan keuangan merupakan hal sangat penting bagi

para pelaku usaha, tetapi dalam analisis data yang dilakukan terhadap

dokumen hasil pencatatan yang dilakukan oleh pemilik usaha Warung

Bakso Mandiri Bogor mengindikasikan bahwa sudah adanya kesadaran

dalam menerapkan pencatatan keuangan berstandar akuntansi yang ada,

meskipun dalam penerapanya dapat dibilang masih sederhana.

5.2. Pencatatan Akuntansi Sebagai Bentuk Fungsi Kontrol Keuangan

Perusahaan

Dalam melakukan pencatatan pencatatan keuangan sebaiknya

sebuah perusahaan baik kecil maupun besar menggunakan akuntansi untuk

mengatur keuangan mereka sehingga perusahaan tersebut menciptakan

sebuah sistem akuntansi yang baik guna menunjang kegiatan perusahaan

sebagai dasar pengambilan keputusan maupun pihak-pihak yang

berkepentingan. Kebanyakan orang beranggapan bahwa akuntansi

merupakan hal yang rumit dan hanya dibutuhkan oleh perusahaan besar,

dimana transaksi keuangan yang terjadi sudah sedemikian kompleknya

sehingga dibutuhkan sistem yang baik untuk mengaturnya.

Seperti yang diungkapkan oleh Anggara berikut ini:

“...paling tidak dengan adanya catatannya itu bisa diketahui tentang kegiatan penjualan hari ini sama berapa keuntungan yang diperoleh...”

(Informan Anggara)

Dengan melakukan pencatatan keuangan maka para pemilik usaha

bisa mengetahui keluar masuknya barang dan uang yang terjadi setiap

harinya, meskipun penerapan pencatatannya masih sederhana. Hal tersebut

juga didukung oleh pemaparan informan Irwan selaku mitra Warung

Bakso Mandiri

“...kalau ada catatannya, barang yang keluar (terjual) sama uang yang masuk dapat dikontrol, jadi tahu, ada yang hilang apa enggak...”

(Informan Irwan)

Adanya pemisahan antara uang pribadi dan uang perusahaan

menunjukan bahwa pemilik sudah melakukan hal yang sesuai. Karena

terkadang banyak usaha yang masih saja mencampur adukan antara

membuat perusahaan tidak dapat mengetahui berapa besar laba yang

didapat tiap bulan. Seperti yang diungkapkannya berikut ini:

“...kalau disini, ada pemisahan pengeluaran pribadi sama pengeluaran perusahaan, supaya tahu laba bersih setiap bulannya, kalau Saya pakai uang disini, itu namanya kasbon nanti juga Saya kembalikan...”

(Informan Anggara)

Pencatatan pengeluaran pribadi dalam usaha ini selain dianggap

sebagai pengeluaran kas, juga dianggap sebagai piutang karyawan. Ketika

pemilik maupun karyawan meminjam uang pada perusahaan, maka dicatat

sebagai piutang. Berikut penjelasannya:

“...oh, sering juga yang pinjam duit atau kasbon, nanti kalau akhir bulan biasanya potong gaji buat nglunasi...”

(Informan Arki)

“...ya kalau gak punya uang ya,, kasbon dulu mas, nanti juga dilunasi...”

(Informan Vera)

Berdasarkan kutipan-kutipan penjelasan diatas menggambarkan

bahwa ketika perusahan ingin menginginkan sesuatu yang diwujudkan

dalam sebuah tujuan perusahaan atau organisasi, jelaslah perusahaan atau

pemilik mempunyai sebuah media untuk patokan dan melihat perkiraan

sesungguhnya, apakah tujuan itu sudah tercapai atau belum, sudah baik

diperlukan media yang dinamakan laporan laba rugi. Informasi yang

terdapat dalam laporan laba rugi yaitu pendapatan, beban, keuntungan, dan

kerugian (Kieso, 2002)

Salah satu manfaat dengan adanya laporan laba rugi yaitu ketika

pemilik mengetahui ada biaya-biaya yang sekiranya tidak ada kaitannya

dengan perusahaan dan lebih mengarah ke pemborosan biaya, pemilik

dapat melihat tersebut melalui arus kas maupun laporan laba ruginya,

setelah pemilik mengetahui hal tersebut diharapkan segera mengambil

keputusan yang tepat untuk perusahaan dengan menghentikan perbuatan

yang dapat merugikan perusahaan. Inilah pentingnya laporan keuangan

sebagai fungsi kontrol perusahaan.

5.3. Penggunaan Pencatatan Keuangan Sebagai Alat untuk Mencapai

Tujuan Organisasi

Dalam setiap usaha perlu adanya perencanaan yang matang untuk

mencapai tujuan. Oleh karena itu laporan keuangan merupakan hal yang

sangat penting bagi perusahaan atau organisasi sebagi informasi untuk

mengambil keputusan atau kebijakan yang tepat dalam pengembangan

usaha. Seperti yang diungkapkan oleh pemilik berikut ini:

(Informan Anggara)

Hal serupa juga diungkapkan oleh karyawan, berikut ini pemaparanya:

“...ya kita bisa tahulah kemajuan perusahaan, dengan melihat pencatatan keuangannya...”

(Informan Iwan)

Tidak sedikit usaha yang ketika ingin mengembangkan usahanya

dengan meminjam uang kepada pihak bank ditolak karena tidak memiliki

laporan keuangan yang baik. Oleh karena itu sangat disayangkan sekali

kredit terseb