SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan dalam Memper oleh Gelar Sar jana Ekonomi Pr ogr am Studi Ak untansi

Diajukan oleh : Rizka Alifya Wir amihar dja

0813010103/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan oleh : Rizka Alifya Wir amihar dja

0813010103/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

(Studi Kasus pada PT. J awa Mentar i Pr ess )

yang diajukan Rizka Alifya Wir amihar dja

0813010103/FE/EA telah disetujui untuk lisan oleh :

Pembimbing Utama

Rina Mustika, SE, MMA Tanggal:...

Wakil Dekan I Fakultas Ekonomi

berjudul “PENERAPAN AKUNTANSI PERTANGGUNGJ AWABAN DALAM PENILAIAN KINERJ A PUSAT PENDAPATAN DI PT. J AWA MENTARI PRESS” dapat diselesaikan dengan lancar.

Penulisan skripsi ini merupakan salah satu syarat yang harus ditempuh mahasiswa jenjang pendidikan Strata-1 (Sarjana) Jurusan Akuntansi, Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur guna memperoleh gelar kesarjanaan.

Penulis menyadari sepenuhnya bahwa skripsi ini tidak terselesaikan tanpa adanya bantuan, bimbingan serta saran-saran dari berbagai pihak, oleh karena itu dengan segala kerendahan hati penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada yang terhormat :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, Mp., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur”.

5. Ibu Rina Moestika, SE, MMA., selaku Dosen Pembimbing yang dengan kesabaran, ketelatenan dan kerelaan telah membimbing dan memberikan petunjuk sampai terselesaikannya skripsi ini.

6. Bapak dan Ibu Dosen Pengajar Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Pimpinan dan Staf Tata Usaha Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

8. Keluargaku yang tercinta terutama Papa Achmad Kamil W dan Mama iyan serta kakak saya Norilsya Yala Dika, yang telah memberikan dukungan moral maupun materiil serta doa hingga skripsi ini dapat terselesaikan dengan baik.

9. Almh. Mama tercinta Sri Dina Rachman yang selalu memberikan doa dan kasih sayang tiada hentinya.

10.Keluarga besar di Surabaya, bandung dan manado,terimakasi atas doa dan dukungannya.

11. Sahabatku tercinta, Dinda, Dilla, Drajat, Meck, Desy, Yuni, Ana, Rizal, Josua, Ganda, Ina yang senantiasa memberikan bantuan, smangat dan dukungan dalam menyelesaikan kuliah hingga akhir penyusunan skripsi. 12.Dimas dan keluarga, terimakasih telah memberikan doa, nasehat dan

Penulis menyadari bahwa penyusunan skripsi ini masih terdapat kesalahan dan kekurangan yang masih perlu diperbaiki, maka penulis mengharapkan kritik dan saran yang bersifat membangun guna kesempurnaan skripsi ini. Akhir kata, semoga penelitian ini dapat bermanfaat bagi semua pihak.

Surabaya, April 2012

RizkaAlifyaWir amihar dja Abstr aksi

Akuntansipertanggungjawabanmerupakansistemakuntansi yang

mengakuiadanyapusat-pusatpertanggungjawabanpadasebuahperusahaan.Akuntansipertanggungjawaba

ntimbulsebagaiakibatadanyawewenang yang

diberikandanbagaimanamempertanggungjawabkannyadalambentuktertulis.Lap orantersebutberupalaporanpertanggungjawaban yang dapatdigunakansebagaidasaranalisapengukuranprestasikinerjamanajeruntukseti appusatpertanggungjawaban.Pusatpendapatandalamsistemakuntansipertanggun

gjawabandihubungkandenganmanajer yang

memilikiwewenangdalammengaturkeuanganperusahaan.

Tujuan yang

ingindicapaidalampenelitianiniadalahuntukmengetahuibagaimanapenerapanaku ntansipertanggungjawabandalampenilaiankinerjapusatpendapatanmelaluipende katanstudikasauspada PT. JawaMentari Press Surabaya.

Berdasarkanpembahasandananalisi data, dapatdisimpulkanbahwa PT.

JawaMentari Press

telahmenerapkanakuntansipertanggungjawabandenganbaikterlihatpadapenyusu nananggaranpendapatan,

Penerapanakuntansipertanggungjawabandapatdilihatberdasarkan anggaran dan realisasi penjualan PT. Jawa Mentari Press, secara kumulatif kinerja manajer pusat pendapatan dikatakan baik karena hal ini dapat terlihat dari peningkatan realisasi penjualan dan pendapatan.

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II KAJIAN PUSTAKA ... 6

2.1 Hasil Penelitian Terdahulu ... 6

2.2 Landasan Teori ... 10

2.2.1 Pengertian Akuntansi Pertanggungjawaban ... 10

2.2.2 Karakteristik Akuntansi Pertanggungjawaban ... 13

2.2.3 Informasi Akuntansi pertanggungjawaban ... 15

2.2.4 Tujuan dan keuntungan Akuntansi Pertanggungjawaban ... 17

2.3.1.1 Sistem Anggaran dalam Akuntansi

Pertanggungjawaban ... 23

2.3.2 Jenis-jenis Pusat Pertanggungjawaban ... 26

2.3.2.1 Anggaran Penjualan Pusat Pendapatan... 29

2.3.2.2 Biaya Realisasi ………. 30

2.3.2.3 Pusat Pendapatan ………. 31

2.4 Penilaian Kinerja Pusat Pendapatan ... 32

2.4.1 Definisi Kinerja………. 32

2.4.2 Aspek Kinerja ………... 34

2.4.3 Faktor-faktor Kinerja ... 34

2.4.3.1 Evaluasi Kinerja ... 35

2.4.3.1 Pelaporan Kinerja Pusat Pendapatan ... 37

2.5 Hubung Akuntansi Pertanggungjawaban Dengan Pengkuran Kinerja ………. ... 38

2.6 Proses Penyusunan Laporan Pertanggungjawaban………. ... 39

BAB III METODOLOGI PENELITIAN ... 40

3.1 Jenis Penelitian ... 40

3.2 Lokasi Penelitian ... 44

3.3 Jenis Data dan Sumber Data ... 44

3.4 Metode Pengumpulan Data ... 47

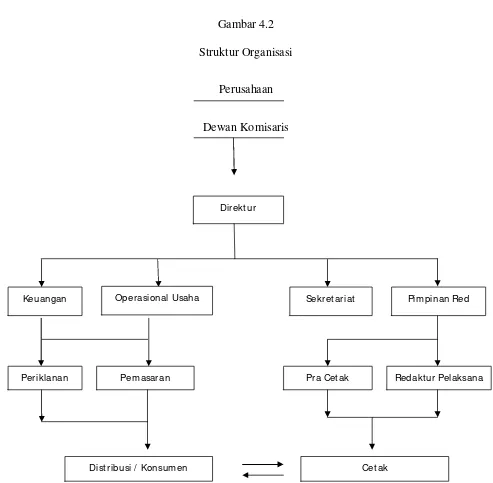

4.2 Struktur Organisasi ... 55

4.3 Penerapan Akuntansi Pertanggungjawaban ... 58

4.4 Pusat Pert6anggungjawaban ... 63

4.5 Anggaran Penjualan Pusat Pendapatan ... 66

4.5.1 Penyusunan Anggaran Penjualan Pusat Pendapatan Perusahaan ... 68

4.6 Pusat Pendapatan ... 71

4.7 Penilian Kinerja Pusat Pendapatan ... 72

4.8 Pelaporan Kinerja Pusat Pendapatan ... 75

BAB V KESIMPULAN DAN SARAN ... 77

5.1 Kesimpulan ... 77

5.2 Keterbatasan Penelitian ……….. . 79

5.3 Saran ... 79 DAFTAR PUSTAKA

1.1. Latar Belakang

Perusahaan adalah sekelompok orang yang bekerjasama untuk

mencapai tujuan yang telah ditetapkan. Untuk mencapai tujuan yang telah

ditetapkan tersebut, sebuah perusahaan memerlukan sebuah manajemen yang

baik. Sebuah perusahaan tidak akan berjalan mulus tanpa adanya manajemen.

Kegiatan-kegiatan yang berjalan dengan lancar dicapai oleh orang-orang yang

aktivitasnya direncanakan secara cermat. oleh karena itu, dalam suatu

perusahaan pihak manajemen memiliki peranan yang sangat penting.

Manajemen memiliki beberapa fungsi yang terdiri dari, perencanaan,

pengorganisasian, pengarahan dan pengendalian. Perencanaan merupakan

suatu tahap yang dilakukan oleh manajemen berupa penyusunan anggaran.

Penyusunan anggaran ini bertujuan untuk menentukan peran setiap manajer

dalam melaksanakan program atau bagian program(Supriyono,2000:40).

Selain fungsi perencanaan fungsi manajemen lainnya adalah pengendalian

atau control yang meliputi kegiatan penerapan (action) dan evaluasi kinerja

(performance evaluation). Fungsi manajemen ini harus dilaksanakan dan

dikuasai oleh setiap tingkat manajeman yang ada pada perusahaan

Salah satu bagian dari akuntansi manajemen adalah akuntansi

pertanggungjawaban, Akuntansi pertanggungjawaban merupakan suatu

sisitem akuntansi yang ditujukan mengukur prestasi kerja tiap bagian yang

berfokus pada pengendalian biaya (Christina,2004). pengelompokan dan

pelaporan biaya dilakukan tiap tingkatan manajemen yang hanya dibebani

dengan biaya yang berada dibawah tanggungjawabnya. menurut sistem ini,

tiap bagian yang ada dalam bagian organisasi dibagi menjadi pusat

pertanggungjawaban. Keselurahan pusat pertanggungjawaban ini membentuk

jenjang hierarki dalam organisasi (rambe,2004). Horngren(2003) menegaskan

akuntansi pertanggungjawaban mengidentifikasi bagian organisasi yang

mempunyai tanggungjawab untuk setiap tujuan, mengembangkan ukuran dan

target untuk dicapai, dan menciptakan laporan ukuran oleh bagian kecil

organisasi pusat pertanggungjawaban (jurnal riset ekonomi dan bisnis vol 9

no. 2,September 2009).

Dengan ditetapkan akuntansi pertanggungjawaban maka dapat

diketahui siapa saja orang atau kelompok orang yang bertanggungjawab atas

kinerja yang hubungannya dengan wewenang yang dimiliki tiap-tiap manager.

Untuk evaluasi keuangan, pusat pertanggungjawaban diklasifikasikan menjadi

empat bagian,yaitu pusat biaya, pusat pendapatan, pusat laba, dan pusat

investasi. Dalam penelitian ini penulis hanya membahas mengenai pusat

Pusat Pendapatan merupakan pusat pertanggungjawaban yang

manajernya diberi tanggung jawab untuk meningkatkan pendapatan pusat

pertanggungjawaban tersebut. Manajer yang bertanggungjawab pada suatu

pusat pendapatan diharuskan untuk membuat suatu laporan

pertanggungjawaban yang berisi target pendapatan serta realisasinya,

sehingga melalui laporan tersebut akan dapat diketahui selisih (Variance) dari

target pendapatan yang telah ditetapkan, baik yang bersifat menguntungkan

maupun yang merugikan. Untuk mengetahui seberapa baik manajer pusat

pendapatan melaksanakan tanggung jawabnya tersebut, maka perusahaan

memerlukan suatu alat pengukuran kinerja yaitu salah satunya dengan

menggunakan sistem akuntansi pertanggungjawaban.

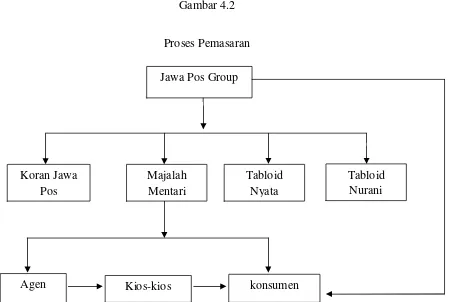

PT. Jawa Mentari Press merupakan perusahaan penerbitan majalah

“Mentari” yang kini sedang menghadapi persaingan-persaingan yang begitu

banyak dari perusahaan penerbit lainnya yang begitu gencar menerbitkan

majalah yang sejenis dengan segmen pasar yang sama. Sehingga

menimbulkan turunnya omset penjualan pada perusahaan tersebut.

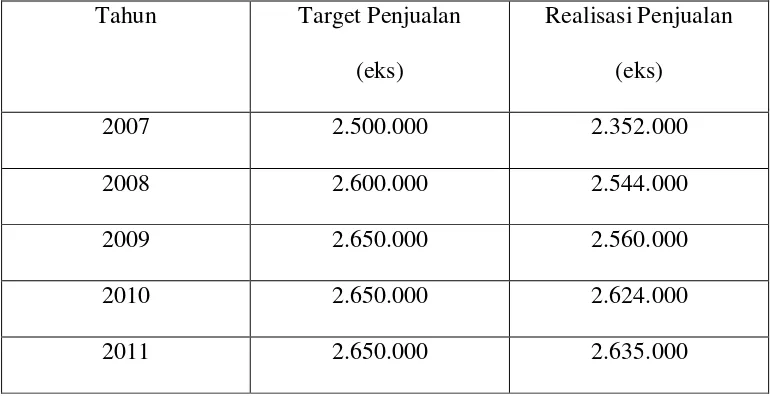

Berdasarkan data yang diperoleh, dapat dilihat data penjualan PT.

Target Penjualan dan Realisasi

PT. Jawa Mentari Press

Tahun 2007-2011

Tahun Target

(EKS)

Realisasi

(EKS)

Selisih

(EKS)

2007 2.500.000 2.352.000 148.000

2008 2.600.000 2.653.000 53.000

2009 2.650.000 2.544.000 106.000

2010 2.650.000 2.735.000 85.000

2011 2.650.000 2.752.000 102.000

Sumber : PT. Jawa Mentari Press

Setelah mengetahui masalah yang dihadapi, evaluasi kinerja manajer

pusat pendapatan dilakukan secara berkala. Evaluasi ini dilakukan dengan

cara membandingkan antara anggaran penjualan dengan realisasinya.

Berdasarkan perbandingan laporan tersebut akan dapat diketahui besarnya

penyimpangan yang terjadi apakah bersifat menguntungkan atau

merugikan,dengan adanya penyimpangan-penyimpangan tersebut maka

penilaian terhadap manajer dapat dilakukan. Dari latar belakang masalah

tersebut maka penelitian ini mengambil judul : “Penerapan Akuntansi

Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada

1.2. Rumusan Masalah Penelitian

Berdasarkan latar belakang diatas maka perumusan masalah yang

diajukan dalam penelitian ini adalah :

“ Bagaimana penerapan akuntansi pertanggungjawaban dalam penilaian

kinerja pusat pendapatan pada PT. Jawa Mentari Press”

1.3. Tujuan Penelitian

Tujuan dilakukannya penelitian ini oleh peneliti ialah :

Untuk mengetahui gambaran akuntansi pertanggungjawaban dalam menilai

kinerja pusat pendapatan pada PT. Jawa Mentari Press.

1.4. Manfaat Penelitian

1. Bagi perusahaan, dapat dijadikan bahan pertimbangan sebagai informasi

dan sarana perbaikan yang diperlukan sehubungan dengan penerapan

akuntansi pertanggungjawaban.

2. bagi penulis, dapat mengetahui masalah yang sedang dihadapi oleh

perusahaan serta mengetahui sampai sejauh mana akuntansi

pertanggungjawaban dapat digunakan untuk pengendalian biaya dan

3. Bagi dunia akademisi, dapat memotivasi penelitian-penelitian selanjutnya

terutama didalam bidang akuntansi pertanggungjawaban dengan

BAB II

TINJ AUAN PUSTAKA

2.1 Hasil Penelitian Ter dahulu

Beberapa penelitian terdahulu yang dilakukan oleh pihak lain yang

dapat dipakai sebagai acuan dalam penulisan skripsi ini antara lain :

1. Bayu Haryanto (2010)

Judul :

“Peran Akuntansi Pertanggungjawaban Dalam Hubungannya Dengan

Penilaian kinerja Manajer “

Permasalahan :

1. Apakah struktur organisasi perusahaan telah mencerminkan sistem

akuntansi pertanggungjawaban?

2. Bagaimana pembuatan rekening pada sistem pelaporan?

3. Bagaimana penyusunan anggaran perusahaan terhadap efektifitas dan

efesiensi biaya pemasaran?

4. Bagaimana sistem pelaporan perusahaan berkenaan dengan laporan

pertanggungjawaban?

5. Apakah akuntansi pertanggungjawaban manager PT.Pakerin Surabaya

Kesimpulan

a. Perusahaan belum menerapkan akuntansi pertanggungjawaban. Hal ini

dapat dilihat dari penyusunan anggaran dan laporan

pertanggungjawaban yang belum mencerminkan tanggungjawab

masing-masing pusat pertanggungjawaban.

b. Struktur organisasi sudah disusun berdasarkan desentralisasi namun

belum dibuat suatu kode pusat-pusat pertanggungjawaban.

c. Dengan menerapkan sistem akuntansi pertanggungjawaban, maka

manajemen dapat dimintai pertanggungjawaban atas kinerja, para

manajer pusat pertanggungjawaban khususnya pusat biaya, karena

dalam sistem akuntansi pertanggungjawaban proses penyusunan

anggaran dan penilaian kinerja disusun berdasarkan biaya terkendali.

d. berdasarkan evaluasi kinerja manajer dapat disimpulkan bahwa

beberapa pusat pertanggungjawaban seperti kepala bagian pemasaran

divisi duplex terlihat perlu meningkatkan efisiensi kinerja.

2. Jurnal Riset Ekonomi dan Bisnis Vol.9 No. 2

Judul:

“Penerapan Akuntansi Pertanggungjawaban Sebagai Alat Penilaian

Hasil Penelitian

a. Akuntansi pertanggungjawaban hanya dibatasi pada biaya produksi

tahun 2008 pada bagian produksi dengan divisi kapal perang sebagai

pusat biaya

b. Analisis laporan pertanggungjawaban sebagai alat penilaian kinerja

diukur melalui struktur organisasi, penyusunan anggaran produksi,

pemisahan biaya produksi dan pengkodean rekening serta pelaporan

biaya produksi

Kesimpulan:

a. Struktur organisasi pada divisi kapal perang PT.PAL perlu

didesain kembali untuk memungkinkan diterapkannya akuntansi

pertanggungjawaban

b. Dalam menyusun anggaran biaya produksi, manajemen belum

memenuhi syarat akuntansi pertanggungjawaban karena belum

mengikutsertakan bagian-bagian yang ada dibawah departemen

produksi.

c. Penyebab terjadinya penyimpangan biaya produksi disebabkan

karena kurangnya pengendalian biaya produksi, dimana biaya

produksi belum dipisahkan antara biaya terkendali dan tidak

d. Dalam sistem akuntansi biaya dank ode rekening, perusahaan telah

melakukan sesuai sistem akuntansi pertanggungjawaban. Namun,

masih perlu dilakukan pembenahan dengan menambahkan kode

untuk membedakan biaya terkendali dan biaya tidak terkendali.

e. Sistem pelaporan belum sesuai dengan struktur organisasi. Perlu

disusun kembali untuk memperjelas garis wewenang dan

tanggungjawab.

3. Iswahyudi (2006)

Judul :

“Pengaruh penganggaran partisipatif dan motivasi terhadap kinerja

manajerial”

Permasalahan

Apakah penganggaran partisipatif dan motivasi mempunyai pengaruh

terhadap kinerja manajerial PT.Wangta Agung Surabaya

Hipotesis :

Diduga penganggran partisipatif dan motivasi berpengaruh terhadap

kinerja manajerial pada PT. Wangta Agung Surabaya.

Kesimpulan :

Besarnya nilai koefisien determinasi adalah sebesar 0,596 atau sebesar

59,6%, sedangkan sisanya sebesar 40,6% dipengaruhi oleh variabel lain

yang tidak ikut diteliti dalam model regresi ini. Sehingga hipotesis yang

terhadap kinerja manajerial pada PT.Wangta Agung Surabaya bahwa telah

dapat dibuktikan kinerjanya.

2.2. Landasan Teori

2.2.1. Pengertian Akuntansi Pertanggungjawaban

Seorang pimpinan diharapkan mampu memantau seluruh kegiatan

operasi perusahaan secara langsung. Namun, semakin kompleksnya kegiatan

suatu perusahaan menyebabkan pimpinan tak lagi mampu memantau seluruh

kegiatan perusahaan secara langsung. Oleh karena itu, diperlukan adanya

pendelegasian wewenang dan tanggungjawab melalui penerapan akuntansi

pertanggungjawaban. Dengan akuntansi pertanggungjawaban, pimpinan dapat

mengendalikan tanggung jawab tiap unit kerja atau pusat

pertanggungjawaban.

Akuntansi Pertanggungjawaban adalah suatu sistem yang mengukur

berbagai hasil yang dicapai oleh setiap pusat pertanggungjawaban menurut

informasi yang dibutuhkan para manajer untuk mengoprasikan pusat

pertanggungjawaban mereka. (Hansen dan Mowen, 2000: 63)

Dengan menyusun anggaran secara partisipatif diharapkan kinerja para

manajer akan meningkat. Hal didasarkan pada pemikiran bahwa ketika suatu

tujuan atau standart yang dirancang secara partisipatif disetujui, maka

karyawan juga memiliki rasa tanggungjawab pribadi untuk mencapainya

karena mereka ikut serta terlibat dalam penyusunannya (Milani, 1975) dalam

Ratnawati kurnia, semakin tinggi tingkat keterlibatan manajer dalam proses

penyusunan anggaran, akan semakin meningkat kinerja (Indriantoro, 2000)

Ada beberapa pendapat mengenai definisi akuntansi

pertanggungjawaban, antara lain dikemukakan oleh Hansen dan Mowen

(2000: 63) adalah sebagai berikut :

“Akuntansi pertanggungjawaban adalah suatu sistem akuntansi yang

mengukur berbagai hasil yang dicapai oleh setiap pusat pertanggungjawaban

menurut informasi yang dibutuhkan para manajer untuk mengoperasikan

pusat pertanggungjawaban.

Menurut Mulyadi (1981 : 379) bahwa :

“Akuntansi pertanggungjawaban adalah satu system akuntansi yang disusun

sedemikian rupa sehingga pengumpulan serta pelaporan biaya dan pendapatan

dilakukan sesuai dengan pusat pertanggungjawaban dalam organisasi, dengan

tujuan agar dapat ditunjuk orang atau kelompok orang yang

bertanggungjawab atas penyimpangan biaya dan atau pendapatan yang

Menurut Samryn (2000 : 258) didefinisikan sebagai berikut :

“Akuntansi pertanggungjawaban merupakan suatu sistem akuntansi yang

digunakan untuk mengukur kinerja setiap pusat pertanggungjawaban sesuai

dengan informasi yang dibutuhkan manajer untuk mengoprasikan pusat

pertanggungjawaban mereka sebagai bagian dari sistem pengendalian

manajemen”.

Sedangkan menurut Matz dan Usry (dikutip oleh Bayu

Haryanto,2010) adalah sebagai berikut :

“Akuntansi pertanggungjawaban sebagai suatu program yang meliputi

semua manajemen operasi dengan dibantu oleh devisi akuntansi biaya

atau anggaran yang menyediakan laporan dalam bentuk harian,

mingguan, atau bulanan.”

Dari definisi-definisi tersebut dapat diambil kesimpulan bahwa

akuntansi pertanggungjawaban merupakan sistem akuntansi yang

disesuaikan dengan struktur organisasi perusahaan, dimana pada

masing-masing tingkatan manajemen yang lebih rendah diberi berbagai macam

tugas, wewenang dan tanggung jawab. Selain itu juga memberikan

informasi tentang prestasi yang dicapai oleh masing-masing pusat

pertanggungjawaban. Dalam akuntansi pertanggungjawaban, dengan

manajer pusat pertanggungjawaban lebih termotivasi untuk bekerja lebih

baik lagi dan lebih berprestasi.

Tujuan dari akuntansi pertanggungjawaban adalah untuk

mengadakan evaluasi hasil kerja dan memberikan atau menghasilkan arus

balik sehingga operasi-operasi diwaktu yang akan datang dapat

ditingkatkan.

2.2.2. Karakteristik akuntansi pertanggungjawaban

Menurut Mulyadi (dikutip oleh Athena,2010) yaitu :

1. Adanya identifikasi pusat pertanggungjawaban

Akuntansi pertanggungjawaban mengidentifikasi pusat

pertanggungjawaban sebagai unit organisasi departemen, keluarga

produk, tim kerja, atau individu. Apa pun satuan pusat

pertanggungjawaban yang dibentuk, system akuntansi

pertanggungjawaban membebankan tanggungjawab kepada individu yang

diberi wewenang. Tanggung jawab dibatasi dalam satuan keuangan

(seperti biaya).

2. Standar ditetapkan sebagai tolak ukur kinerja manajer yang

bertanggungjawab atas pusat pertanggungjawaban tertentu.

Setelah pusat pertanggungjawaban diidentifikasi dan ditetapkan, system

sebagai dasar untuk menyusun anggaran. Anggaran berisi biaya standar

yang diperlukan untuk mencapai sasaran yang telah ditetapkan. Biaya

standard anggaran merupakan ukuran kinerja manajer pusat

pertanggungjawaban dalam mewujudkan sasaran yang ditetapkan dalam

anggaran.

3. Kinerja manajer diukur dengan membandingkan realisasi dengan

anggaran

Pelaksanaan anggaran merupakan penggunaan sumber daya oleh manajer

pusat pertanggungjawaban dalam mewujudkan sasaran yang ditetapkan

dalam anggaran. Penggunaan sumber daya ini diukur dengan informasi

akuntansi pertanggungjawaban, yang mencerminkan ukuran kinerja

manajer pusat pertanggungjawaban dalam mencapai sasaran anggaran.

Dengan informasi akuntansi pertanggungjawaban, secara prinsip individu

hanya dimintai pertanggungjawaban atas biaya yang dimiliki dan individu

tersebut memiliki wewenang untuk mempengaruhinya secara signifikan.

Informasi akuntansi pertanggungjawaban menyajikan biaya

sesungguhnya dan informasi biaya yang dianggarkan kepada setiap

manajer yang bertanggung jawab, untuk memungkinkan setiap manajer

mempertanggungjawabkan pelaksanaan anggaran mereka dan

4. Manajer secara individu diberi penghargaan atau hukuman berdasarkan

kebijakan manajemen yang lebih tinggi.

Sistem penghargaan dan hukuman dirancang untuk memacu para

manajer dalam mengelola biaya untuk mencapai target standar biaya

yang dicantumkan dalam anggaran. Atas dasar evaluasi penyebab

terjadinya penyimpangan biaya yang direalisasikan dari biaya yang

dianggarkan, para manajer secara individual diberi penghargaan atau

hukuman menurut system penghargaan dan hukuman yang ditetapkan.

2.2.3. Informasi Akuntansi Pertanggungjawaban

Manajemen dari berbagai jenjang organisasi suatu perusahaan

memerlukan informasi keuangan untuk mengambil keputusan mengenai

perusahaan itu sendiri atau bagiannya. Informasi keuangan ini merupakan

masukan yang penting bagi para manajer dalam mengelola perusahaan atau

bagiannya. Berbeda dengan pihak luar yang memerlukan informasi keuangan

guna mengambil keputusan untuk menentukan hubungan mereka dengan

suatu perusahaan, para manajer memerlukan informasi keuangan sebagai

dasar untuk mengambil keputusan mengenai perusahaan atau bagian yang

dipimpin oleh manajer yang bersangkutan. Informasi keuangan yang

dibutuhkan oleh para manajer tersebut diolah dan disajikan oleh tipe

Oleh karena karakteristik keputusan yang dibuat oleh pihak luar

berbeda dengan karakteristik keputusan yang dibuat oleh para manajer, maka

hal ini mempunyai dampak terhadap karakteristik system pengelolahan

informasi akuntansi yang menghasilkan informasi keuangan tersebut.

Informasi akuntansi pertanggungjawaban merupakan informasi biaya,

pendapatan, dan aktiva yang dihubungkan dengan manajer yang

bertanggungjawab terhadap pusat pertanggungjawaban tertentu. Dalam

penyusunan anggaran, tiap manajer dalam organisasi merencanakan biaya dan

pendapatan yang menjadi tanggungjawabnya dibawah koordinasi manajemen

puncak. Pelaksanaan anggaran tersebut memerlukan informasi akuntansi guna

memantau sampai seberapa jauh tiap manajer tersebut melaksanakan

rencananya. Informasi akuntansi pertanggungjawaban dengan demikian

merupakan dasar untuk menganalisis prestasi manajer dan sekaligus untuk

memotivasi para manajer dalam melaksanakan rencana mereka yang

dituangkan dalam anggaran mereka masing-masing

Informasi akuntansi pertanggungjawaban merupakan asset,

pendapatan dan atau biaya yang dihubungkan dengan manajer yang

bertanggung jawab terhadap pusat pertanggungjawaban tertentu. Informasi ini

dapat berupa informasi historis yang berupa asset, pendapatan dan atau biaya

masa lalu, dan dapat pula informasi masa yang akan datang. Informasi

bermanfaat untuk penyusunan anggaran. Sedangkan informasi akuntansi

pertanggungjawaban yang berupa informasi masa lalu bermanfaat sebagai

penilaian kinerja manajer pusat pertanggungjawaban dan pemotivasi manajer

(Mulyadi,1997). (dikutip oleh Athena, 2010)

2.2.4. Tujuan Dan Keuntungan Akuntansi Pertanggungjawaban

Didalam penerapan akuntansi pertanggungjawaban pada suatu

perusahaan, terlebih dahulu harus diketahui apa yang menjadi tujuan dari

akuntansi pertanggungjawaban itu sendiri.

Menurut Robert N.Anthony dan Roger H. Hermanson (2001)

dikemukakan bahwa :

“Tujuan akuntansi pertanggungjawaban adalah meningkatkan operasi-operasi

perusahaan diwaktu yang akan datang”.

Adapun keuntungan dari Akuntansi Pertanggungjawaban adalah

individu dalam organisasi ikut berperan serta dalam mencapai sasaran

perusahaan secara efektif dan efisien.

Manfaat dari Akuntansi pertanggungjawaban adalah :

1. Dasar penyusunan anggaran

3. Pemotivasi manajer

4. Alat untuk memantau efektifitas program pengelolaan aktivitas

2.2.5. Responsibility Reporting

Sejalan dengan perkembangan usaha dan peningkatan volume

aktivitas serta ruang lingkup usaha yang semakin kompleks kemampuan

untuk mengendalikan organisasi oleh seorang pimpinan akan semakin

sulit, maka pimpinan membuat suatu sistem dan metode serta alat-alat

pengendalian yang dapat membantu didalam pelaksanaan tugasnya. Agar

hal tersebut terpenuhi dibutuhkan suatu informasi berupa informasi

akuntansi manajemen yang berguna sebagai alat untuk komunikasi,

motivasi, penarikan perhatian dan penilai.

Informasi akuntansi manajemen yang dimaksud adalah suatu

laporan yang berisikan pertanggungjawaban atas pelaksanaan oprasional

tugas dan pekerjaan yang dibebankan selama periode tertentu atau

disebut dengan Responsibility Reporting. Pelaksanaan berkewajiban untuk

membuat laporan pertanggungjawaban kepada pihak pimpinan. Laporan

tersebut akan digunakan oleh pimpinan untuk berbagai keperluan, antara

lain untuk mengevaluasi keberhasilan, penilaian prestasi dan lain

Laporan pertanggungjawaban membuat informasi anggaran

pendapatan dan atau biaya yang dapat dikendalikan serta selisih antara

anggaran dan realisasinya, sehingga laporan pertanggungjawaban dapat

digunakan sebagai sarana mengefektifkan pengendalian biaya sebab

informasi yang disajikan lebih lengkap dan lebih rinci. Laporan ini

berfokus pada prestasi keuangan dari setiap pusat pertanggungjawaban,

system pelaporan ini sangat dipengaruhi oleh lini pertanggungjawaban

dan wewenangnya ditetapkan didalam struktur organisasial. Sebagai

suatu elemen dalam proses pengendalian manajemen perusahaan, setiap

laporan pertanggungjawaban berisikan standar prestasi. Sistem pelaporan

pertanggungjawaban dapat digambarkan sebagai suatu sistem

pengendalian anggaran yang mengikuti struktur organisasional

perusahaan, memuat penyimpangan-penyimpangan biaya antara anggaran

dan realisasinya sehingga bisa diketahui ketidakefesienan dan masalahnya

dalam perusahaan. Laporan ini berguna bagi tiap pusat

pertanggungjawaban untuk mengetahui kelemahan atau kekeliruan yang

dilakukan, sehingga memotivasi mereka untuk memperbaiki.

2.2.6. Hubungan Responsibility Reporting dengan Responsibility Accounting

Dari uraian yang telah dikemukakan sebelumnya maka dapat

diperoleh gambaran mengenai Responsibility Reporting dan Responsibility

hakekatnya sistem pelaporan pertanggungjawaban, yang juga dikenal

sebagai sistem akuntansi pertanggungjawaban, terdiri dari seperangkat

laporan yang berhubungan yang disiapkan bagi para manajer diberbagai

pusat pertanggungjawaban didalam suatu perusahaan.

Laporan pertanggungjawaban mencakup pelaporan dalam

akuntansi pertanggungjawaban, bahkan umumnya istilah Responsibility

Reporting, dan Responsibility Accounting, dianggap sama maknanya.

Responsibility Reporting merupakan inti dari penerapan Responsibility

Accounting. Responsibility Reporting dapat digunakan sebagai alat

pengendali biaya yang telah dikeluarkan oleh suatu pusat

pertanggungjawaban dan mampu memotivasi manajer untuk bertindak

langsung apabila dipandang perlu untuk dapat memperbaiki prestasi

kerja.

Menurut Mulyadi (dikutip oleh Diana Putri, 2005) Terdapat 5 syarat

yang dapat diterapkan dalam sistem akuntansi pertanggungjawaban yaitu

:

1. Struktur organisasi yang menetapkan secara tegas wewenang dan

tanggungjawab dari tiap tingkatan manajemen.

3. Penggolongan biaya yang sesuai dapat dikendalikan atau tidak

oleh manajemen tertentu dalam organisasi.

4. Sistem akuntansi biaya yang disesuaikan dengan struktur

organisasi.

5. sistem pelaporan biaya kepada manajer yang dapat bertanggung

jawab penuh.

Akuntansi pertanggungjawaban dapat menarik perhatian bagi

kebanyakan pimpinan tertinggi karena hal itu memudahkan pelimpahan

(delegasi) pengambilan kekuasaan, jadi setiap pimpinan diberikan

kekuasaan atas sesuatu bagian yang lebih kecil (sub unit) bersama-sama

dengan suatu wewenang. Dilain pihak, akuntansi pertanggungjawaban

memberikan sarana-sarana dasar untuk mengadakan evaluasi atas

kemampuan setiap manajer. Akibatnya pimpinan tertinggi selalu

mendapatkan informasi, Akuntansi pertanggungjawaban membantu untuk

memotivasi bagi setiap manajer melalui laporan prestasi kerja atau

laporan pertanggungjawaban yang dirancang untuk mengukur prestasi

manajer yang dinyatakan melalui biaya dan atau pendapatan yang dapat

2.3. Pusat pertanggungjawaban

2.3.1. Definisi Pusat Akuntansi Pertanggungjawaban

Pusat Pertanggungjawaban adalah setiap unit kerja dalam organisasi

yang dipimpin oleh seorang manajer yang bertanggungjawab atas aktivitas

yang dilakukan, atau unit organisasi yang dipimpinnya. Dalam kaitan ini suatu

organisasi terdiri dari kumpulan beberapa pusat pertanggungjawaban.

Keseluruhan pusat pertanggungjawaban ini membentuk jenjang hirarki dalam

organisasi tersebut. Pada tingkatan yang terendah bentuk dan pusat

pertanggungjawaban ini kita dapatkan sebagai seksi,regular bergilir, serta

unit-unit kerja lainnya, pada tingkatan yang lebih tinggi pusat

pertanggungjawaban dibentuk dalam departemen-departemen ataupun

divisi-divisi. Biasanya istilahpusat pertanggungjawaban hanya kita terapkan untuk

unit-unit kerja yang terletak pada tingkat bawah dalam suatu lingkup

organisasi.

Dalam struktur organisasi perusahaan, organisasi perusahaan dibentuk

untuk menentukan posisi, wewenang, kewajiban, tanggungjawab, serta

hubungan antara manajer di dalam perusahaan. (Supriyono 1999 : 8)

Definisi pusat pertanggungjawaban menurut Hansen,Mowen

“Pusat pertanggungjawaban (Responsibility Center) merupakan suatu segmen

bisnis yang manajernya bertanggungjawab terhadap serangkaian

kegiatan-kegiatan tertentu”.

Menurut Robert N. Anthony dan Vijay Govindarajan (2002 : 12) Pusat

pertanggungjawaban adalah organisasi yang dipimpin oleh seorang manajer

yang bertanggungjawab terhadap aktivitas yang dilakukan”.

Sedangkan Menurut Moriarty and Allen (1991) mengartikan pusat

pertanggungjawaban sebagai berikut :

“A Responsibility centuries an activity on collection of activities

supervised by a single individual.”

Dengan demikian dari berbagai pendapat diatas, penulis mengambil

suatu kesimpulan bahwa pusat pertanggungjawaban adalah suatu unit

organisasi yang dipimpin oleh seorang manajer yang mempunyai wewenang

dan tanggungjawab atas aktivitas unit yang dipimpinnya. Pusat

pertanggungjawaban dapat berupa unit organisasi seperti seksi, segmen,

departemen, divisi atas sebuah perusahaan.

2.3.2.1. Sistem Anggaran dalam Akuntansi Pertanggungjawaban

Salah satu syarat utama dari sistem akuntansi pertanggungjawaban

berdasarkan tingkat pertanggungjawaban yang ada dalam perusahaan. Untuk

menghasilkan laporan yang efektif, maka penyusunan anggaran harus dibuat

disetiap pusat pertanggungjawaban yang ada. Oleh karena itu pada proses

penyusunan anggaran, masing-masing bagian akan terlibat secara aktif untuk

menyusun anggaran di masing-masing bagian tersebut.

Proses penyusunan anggaran pada dasarnya merupakan proses

penetapan pesan (role setting) dalam tujuan pencapaian tujuan perusahaan,

dalam proses penyusunan anggaran ditetapkan siapa yang akan berperan

dalam melaksanakan sebagian kegiatan pencapaian tujuan perusahaan dan

ditetapkan pula sumber ekonomi yang disediakan untuk memungkinkan

manajer berperan dalam usaha pencapaian tujuan perusahaan tersebut diukur

dalam satuan moneter standar yang berupa informasi akuntansi. Oleh karena

itu penyusunan anggaran hanya mungkin dilakukan jika tersedia informasi

akuntansi pertanggungjawaban.

Penyusunan anggaran perusahaan secara keseluruhan harus didukung

oleh anggaran-anggaran dari seluruh unit aktivitas. Antara unit aktivitas satu

dengan aktivitas unit lainnya harus saling menunjang dan melengkapi.

Keikutsertaan setiap tingkat manajemen dalam menyusun anggaran akan

memberikan motivasi bagi tiap manajer pusat pertanggungjawaban untuk

Dalam akuntansi pertanggungjawaban anggaran dapat digunakan

sebagai tolak ukur pengendalian biaya (Mulyadi,1981 : 382). Lebih lanjut

dijelaskan bahwa untuk tujuan pengendalian biaya, organisasi harus disusun

sedemikian rupa sehingga wewenang dan tanggung jawab tiap-tiap manajer

jelas. Anggaran menghendaki adanya organisasi yang baik, tiap-tiap

manajernya mengetahui wewenang dan tanggung jawab masing-masing.

Dengan demikian, jika terjadi sesuatu dengan yang direncanakan dalam

anggaran akan mudah ditunjuk siapa yang bertanggungjawab.

Untuk pengendalian biaya, anggaran biaya harus disusun sesuai

dengan tingkat manajemen dalam organisasi. Tiap-tiap manajer harus

mengajukan rancangan anggaran biaya-biaya yang ada dibawah

tanggungjawab masing-masing. Rancangan anggaran ini kemudian

dikombinasikan di selaraskan satu sama lain oleh komite anggaran. Setiap

perubahan yang dilakukan terhadap rancangan anggaran tersebut harus

dirundingkan dengan dan diberitahukan kepada manajer penyusunan anggaran

biaya, sehingga menciptakan peran serta dan komitmen mereka dalam

mencapai target yang ditetapkan. Dengan demikian, masing-masing manajer

akan merasa bahwa anggaran biaya untuk pusat pertanggungjawaban yang

dipimpinnya adalah anggarannya dan dia akan bersedia dinilai atas tolak ukur

Menurut Mulyadi (1981 : 384) Bahwa dalam sistem penyusunan

anggaran dalam laporan pertanggungjawaban, setiap manajer berpartisipasi

dalam penyusunan anggaran bagiannya masing-masing dan oleh karna itu,

masing-masing akan dimintai pertanggungjawaban mengenai realisasi

anggaran tersebut, karena tidak semua biaya yang terjadi dalam suatu bagian

dapat dikendalikan oleh manajer pusat pertanggungjawaban, maka hanya

biaya-biaya terkendalikan saja yang harus dipertanggungjawabkan.

2.3.2. J enis-jenis Pusat Pertanggungjawaban

Dalam organisasi perusahaan, penentuan daerah pertanggungjawaban

dan manajer yang bertanggungjawab dilaksanakan dengan menetapkan

pusat-pusat pertanggungjawaban dan tolak ukur kinerjanya. Suatu pusat-pusat

pertanggungjawaban dapat dipandang sebagai suatu system yang mengolah

masukan menjadi keluaran. Masukan suatu pusat pertanggungjawaban yang

dinyatakan dalam satuan uang disebut dengan pendapatan.

Hubungan antara masukan dan keluaran suatu pusat

pertanggungjawaban mempunyai karakteristik tertentu. Hampir semua

masukan pusat pertanggungjawaban dapat diukur secara kuantitatif, namun

tidak semua keluaran pusat pertanggungjawaban dapat diukur secara

Ada empat jenis pusat pertanggungjawaban, digolongkan menurut

sifat input Sdan output moneter yang diukur untuk tujuan pengendalian

(Anthony dan Govidaraja,2002 :115-117,168) :

a. Pusat pendapatan

Dipusat pendapatan, suatu output (yaitu,pendapatan) diukur secara moneter,

akan tetapi tidak ada upaya formal yang dilakukan untuk mengkaitkan input

(yaitu, beban atau biaya) dengan output. Pada umumnya, pusat pendapatan

merupakan unit pemasaran/penjualan yang tidak memiliki wewenang untuk

menetapkan harga jual dan tidak bertanggungjawab atas harga pokok

penjualan dari barang-barang yang mereka pasarkan. Penjualan atau pesanan

actual diukur terhadap anggaran dan kuota, dan manajer dianggap

bertanggung jawab atas biaya yang terjadi secara langsung di dalam unitnya,

akan tetapi ukuran utamanya adalah pendapatan.

b. Pusat Biaya

Pusat biaya adalah pusat pertanggungjawaban yang inputnya diukur secara

moneter, namun outputnya tidak. Pusat biaya (cost center), manajer

departemen atau divisi diserahi tanggung jawab untuk mengendalikan biaya

yang dikeluarkan dan otoritas untuk mengambil keputusan-keputusan yang

mempengaruhi biaya tersebut. Pusat biaya merupakan jenis pusat

pertanggungjawaban yang digunakan secara luas. Hal ini karena

yang dapat diidentifikasi dengan cepat pada sebagian besar perusahaan. Besar

atau kecilnya pusat biaya tergantung pada aktivitas-aktivitasnya.

Manajer pusat biaya perlu memastikan bahwa tugas-tugas yang

diembannya dituntaskan dalam batasan yang diperkenankan oleh anggaran

atau biaya standar. Manajer pusat biaya memakai biaya standard an anggaran

yang fleksibel untuk mengendalikan biaya. Apabila selisih dari standar

bersifat signifikan, manajemen haruslah menginvestigasi aktivitas-aktivitas

pusat biaya dalam upaya menentukan apakah biaya diluar kendali, atau

sebaliknya, standar biayanya yang memang perlu direvisi. Manajer pusat

biaya tidak membuat keputusan menyangkut penjualan ataupun jumlah asset

tetap yang diinvestasikan pada pusat biaya tersebut.

c. Pusat Laba

Pusat laba adalah pusat pertanggungjawaban dimana baik masukan

(biaya yang dikonsumsi) maupun keluaran (pendapatan yang berhasil dicapai)

dapat diukur dengan satuan moneter. Selisih antara pendapatan dan biaya

adalah laba yang diperoleh atau rugi yang diderita. Pembentukan pusat laba

memerlukan perincian tugas, pendelegasian wewenang dan tanggungjawab

serta dukungan informasi agar manajer yang bersangkutan dapat

merencanakan kegiatan-kegiatan pada unit dengan baik.

d. Pusat Investasi

biayanya, baik biaya operasi maupun biaya yangtimbul sehubungan dengan

usaha memperoleh sumber daya dan menentukan barang modal yang akan

dibeli.

Masalah utama dalam sebuah pusat investasi adalah laba yang

dihasilkan dan harta yang digunakan untuk memperoleh laba tersebut, yaitu

apakah yang dihasilkan telah sebanding dengan modal yang diinvestasikan.

Manajemen pusat investasi diharapkan memperoleh laba sebesar jumlah yang

ditetapkan untuk setiap nilai rupiah yang diinvestasikan. Prestasi pusat

investasi ini diukur dengan menilai tingkat Residual, Income maupun tingkat

Return On Investment.

2.3.2.1. Anggaran Penjualan Pusat Pendapatan

Anggaran Penjualan merupakan anggaran yang sangat penting dalam

penentuan proyeksi penjualan dan penghasilan yang realistis dan pendukung

utama dalam menyusun rencana anggaran komprehensip perusahaan, Sebab

jika anggaran penjualan bersifat tidak realistis atau terlalu percaya diri maka

sebagian besar rencana laba secara keseluruhan juga akan ikut tidak realistis.

Selain itu, anggaran penjualan juga dapat dijadikan sebagai pedoman dan

motivasi bagi setiap individu dalam perusahaan untuk berusaha mengerahkan

sedluruh sumber daya dan kemampuan yang dimiliki dalam mencapai tujuan

Menurut Mulyadi (2001 : 488) Anggaran merupakan suatu rencan

kerja yang dinyatakan secara kuantitatif yang diukur dalam satuan moneter

standard an satuan ukuran lain, yang mencakup jangka waktu satu tahun.

Sedangkan menurut (Hansen dan Mowen, 2004 :714) yaitu :

Anggaran mendesak manajemen untuk merencanakan kegiatan di masa yang

akan datang untuk mengembangkan arah keseluruhan organisasi, melihat

kemungkinan timbulnya masalah, dan untuk mengembangkan kebijakan masa

yang akan datang. (dalam Jihan azizah,2006)

2.3.2.2. Biaya Realisasi

Didalam akuntansi pertanggungjawaban, tiap manajer berprestasi

dalam penyusunan anggaran masing-masing mereka akan disertai

pertanggungjwaban mengenai realisasi anggaran, pertanggungjawaban

manajer tersebut hanya pada biaya dapat dikendalikan saja. Oleh karena

itu perlu dilakukan pemisahan antara biaya yang tidak dapt dikendalikan

dengan yang dapat dikendalikan untik setiap tingkatan manajemen.

Menurut Mulyadi dan Supriyanto (2000 : 169) biaya terkendali adalah:

“Biaya yang dapat dipengaruhi secara signifikan oleh manajer

pusat pertanggungjawaban dalam jangka waktu tertentu.” Pengertian

merupakan biaya yang secara langsung dapat dikendalikan oleh manajer

pusat pertanggungjawaban yang bersangkutan. (dikutip oleh ernawati,2010)

Pemisahan biaya kedalam biaya terkendali dan biaya tidak

terkendali berhubungan dengan :

1. Tingkat manajemen

2. Jangka waktu

Untuk memisahkan suatu biaya kedalam biaya terkendalikan dan

biaya tak terkendalikan pada kenyataannya mengalami kesulitan.

Biasanya dalam organisasi hanya ada seorang yang menjadi

penanggungjawab utama dalam pengendaliannya, yaitu pimpinan yang

dapat mengawasi secara dekat kegiatan sehari-hari. Semua biaya yang

terkendalikan oleh tingkat manajemen bahwa, dipandang juga

terkendalikan oleh tingkat manajemen yang membawahinya.

2.3.2.3. Pusat Pendapatan

Dipusat pendapatan, suatu output (yaitu,pendapatan) diukur secara

moneter, akan tetapi tidak ada upaya formal yang dilakukan untuk

mengkaitkan input (yaitu, beban atau biaya) dengan output. Pada umumnya,

pusat pendapatan merupakan unit pemasaran/penjualan yang tidak memiliki

wewenang untuk menetapkan harga jual dan tidak bertanggungjawab atas

atau pesanan actual diukur terhadap anggaran dan kuota, dan manajer

dianggap bertanggung jawab atas biaya yang terjadi secara langsung di dalam

unitnya, akan tetapi ukuran utamanya adalah pendapatan.

Menurut Supriyono (2000:331) Pusat pendapatan adalah pusat

pertanggungjawaban dalam suatu organisasi yang prestasi manajernya dinilai

atas dasar pendapatan pusat pertanggungjawabantersebut.

Prestasi manajer pusat pendapatan diukur atas dasar satuan moneter

pendapatannya. Dalam pusat pendapatan, keluaran (output), yaitu pendapatan,

diukur dalam ukuran satuan moneter. pusat pendapatan terkadang diserahi

tanggungjawab terhadap biaya yang dapat dikendalikan, yang dikeluarkan

dalam rangka memperoleh pendapatan tersebut, tetapi ukuran prestasi pusat

pertanggungjawaban tersebut yang terpenting adalah pendapatan.

2.4. Penilaian Kinerja Pusat Pendapatan

2.4.1. Definisi Kinerja

Pada umumnya kinerja diberi batasan sebagai kesuksesan seseorang di

dalam melaksanakan suatu pekerjaan. Kinerja juga dapat dikatakan sebagai

hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam

suatu organisasi, sesuai dengan wewenang dan tanggung jawab

masing-masing dalam rangka upaya mencapai tujuan organisasi bersangkutan secara

Menurut Cormick Tiffin 1980 (sutrisno, 2010) kinerja adalah

kuantitas, kualitas dan waktu yang digunakan dalam menjalankan tugas.

Kuantitas adalah hasil yang dapat dihitung sejauh mana seseorang dapat

berhasil mencapai tujuan yang telah ditetapkan. Kualitas adalah bagaimana

seseorang dalam menjalankan tugasnya, yaitu mengenai banyaknya kesalahan

yang dibuat, kedisiplinan dan ketepatan.

Menurut Hansen Mowen (2001:909) Penilaian kinerja dinilai dengan

membandingkan hasil actual dengan hasil-hasil yang dianggarkan. Kinerja

biaya sangat dibutuhkan dalam skema kontenporer, waktu, kualitas dan

efisiensi merupakan semua dimensi kritikel dalam kinerja.

Prestasi manajer pusat pendapatan diukur atas dasar pendapatan yang

dicapai oleh unit organisasi yang dipimpinnya. Penilaian prestasi manajer

tersebut dilakukan dengan cara membandingkan anggaran pendapatan dengan

realisasinya. Selisih antara anggaran dengan realisasinya dapat dibagi kedalam

selisih yang menguntungkan atau favorable variance dan selisih tidak

menguntungkan atau unfavorable variance. Selisih antara anggaran dan

realisasi untuk mengetahui penyebab timbulnya selisih tersebut. Penilaian

kinerja ini juga dilakukan untuk menyediakan umpan balik bagi karyawan

dengan memberikan penghargaan khusus (reward) terhadap hasil kerja yang

2.4.2. Aspek Kinerja

Menurut Miner (1990) mengemukakan secara umum dapat dinyatakan

empat aspek kinerja, yaitu sebagai berikut :

1. kualitas yang dihasilkan, menerangkan tentang jumlah kesalahan, waktu,

dan ketepatan dalam melakukan tugas.

2. kuantitas yang dihasilkan, berkenan dengan berapa jumlah produk atau

jasa yang dapat dihasilkan.

3. Waktu kerja, menerangkan tentang jumlah absent, keterlambatan, serta

masa kerja yang telah dijalani individu pegawai tersebut.

4. Kerja sama, menerangkan akan bagaimana individu membantu atau

menghambat dari teman kerjanya.

2.4.3. Faktor-Faktor Kinerja

Menurut Prawirosentono (1999) faktor-faktor yang mempengaruhi

kinerja adalah sebagai berikut :

1. Efektifitas dan efisiensi

Dalam hubungannya dalam organisasi,maka ukuran baik buruknya kinerja

diukur oleh efektivitas dan efisiensi. dikatakan efektif bila mencapai

tujuan, dikatakan efisien bila hal itu memuaskan sebagai pendorong

2. Otoritas dan tanggungjawab

Wewenang dan tanggung jawab setiap orang dalam suatu organisasi akan

mendukung kinerja manajer atau karyawan tersebut. kinerja manajer atau

karyawan dapat terwujud apabila mereka memiliki komitmen dengan

organisasinya dan ditunjang dengan disiplin kerja yang tinggi.

3. Disiplin

Secara umum disiplin menunjukan suatu kondisi atau sikap hormat yang

ada pada diri karyawan terhadap peraturan dan ketepatan perusahaan.

Disiplin meliputi ketaatan dan hormat terhadap perjanjian yang dib uat

antara perusahaan dan karyawan.

4. Inisiatif

Inisiatif seseorang berkaitan dengan daya pikir, kreativitas dalam bentuk

ide untuk merencanakan sesuatu yang berkaitan dengan tujuan organisasi.

Setiap inisiatif sebaiknya mendapat perhatian atau tanggapan positif dari

atasan.

2.4.3.1.Evaluasi Kinerja

Kinerja dievaluasi pada berbagai tingkatan yang berbeda-beda di

dalam perusahaan. Menurut Blocher, Chen, Cokins, Lin (2007 : 453) evaluasi

kinerja adalah proses dimana para manajer pada seluruh tingkatan

mendapatkan informasi mengenai kinerja tugas-tugas yang diberikan dalam

yang telah dibuat sebagaimana yang tercantum dalam anggaran, rencana dan

tujuan.

Penilaian kinerja adalah bagian penting dari pekerjaan manajer dan

supervisor, penilaian kinerja dapat membantu member makna dalam

mempertemukan tujuan departemen-departemen dengan tujuan perusahaan.

(Bina Widya Vol 17 No.03, Oktober 2006)

Dari beberapa pengertian diatas dapat disimpulkan bahwa evaluasi

kinerja adalah penilaian yang dilakukan secara sistematik untuk mengetahui

hasil pengerjaan karyawan dan kinerja organisasi. Disamping itu juga untuk

menentukan kebutuhan pelatihan kerja secara tepat memberikan

tanggungjawab yang sesuai kepada karyawan sehingga melaksanakan

pekerjaan yang lebih baik dimasa mendatang dan sebagai dasar untuk

menentukan kebijakan dalam hal promosi jabatan atau penentuan imbalan.

Menurut Anwar Prabu Mangkunegara (2005 :10) tujuan evaluasi

kinerja, yaitu :

a. meningkatkan saling pengertian antara karyawan tentang

persyaratan kinerja

b. Mencatat dan mengakui hasil kerja seorang karyawan, sehingga

mereka termotivasi untuk berbuat yang lebih baik atau

c. Memberikan peluang kepada karyawan untuk mendiskusikan

keinginan dan aspirasinya dan meningkatkan kepedulian terhadap

karir atau terhadap pekerjaan yang diembannya sekarang.

d. Mendefinisikan atau merumuskan kembali sasaran masa depan,

sehingga karyawan termotivasi untuk berprestasi sesuai dengan

potensinya.

e. Memberikan rencana pelaksanaan dan pengembangan yang sesuai

dengan kebutuhan pelatihan.

2.4.3.2. Pelaporan Kinerja Pusat Pendapatan

selisih yang terjadi antara anggaran dan realisasinya dilaporkan kepada

manajemen melalui sistem pelaporan pertanggungjawaban atau sistem

pelaporan kinerja. Menurut Supriyono (2001:124) sistem pelaporan yang baik

memiliki karakteristik sebagai berikut :

a. Laporan menyajikan selisih antara anggaran dan realisasinya, faktor-faktor

penyebab selisih, dan manajer yang bertanggungjawab.

b. Laporan mencakup ramalan tahunan

c. Laporan mencakup penjelasan mengenai penyebab selisih, tindakan koreksi

atas selisih dan waktu yang diperlukan untuk melaksanakan tindakan

koreksi secara efektif.

Laporan kinerja keuangan untuk pusat pendapatan pada umumnya

disajikan dalam bentuk perbandingan antara penghasilan sesungguhnya dan

dianggap sebagai penyimpangan. Laporan ini dijadikan sebagai sarana

pertanggungjawaban atas hasil yang telah dicapai kepada manajer yang lebih

tinggi.

2.5. Hubungan Akuntansi Pertanggungjawaban Dengan Pengukur an Kinerja

Akuntansi pertanggungjawaban digunakan untuk mengukur rencana

dan kegiatan setiap pusat pertanggungjawaban. Pengukuran kinerja setiap

pusat pertanggungjawaban memberikan dasar dalam melakukan penilaian

kinerja bagian yang ada dalam perusahaan.

Alat pengukur kinerja para manajer adalah biaya standar anggaran

yang telah ditetapkan sebelumnya. Bila hasil yang dicapai seorang manajer

pusat biaya sama dengan standar atau anggaran maka dinilai baik. Sebaliknya

jika hasil jauh lebih kecil dari anggaran, maka manajer pusat biaya dinilai

bekerja efisien.

Sistem anggaran akuntansi pertanggungjawaban sebagai dasar

pengukuran kinerja dibuat dengan pengecualian faktor-faktor diluar kendali

manajer. Setiap manajer menyusun anggaran yang menunjukan biaya-biaya

2.6. Proses Penyusunan Laporan Pertanggungjawaban

Sesuai dengan tinjauan teoristis diatas, maka kerangka konseptual dari

penelitian ini adalah :

BAB III

METODOLOGI PENELITIAN Informasi biaya

produksi

Informasi biaya pemasaran

Akuntansi pertanggungjawaban

Informasi laporan pendapatan

3.1. J enis Penelitian

Untuk mengetahui bagaimana penerapan akuntansi

pertanggungjawaban pada penilaian kinerja pusat pendapatan di PT.Jawa

Mentari Press, dengan unsure-unsur pokok yang harus ditemukan sesuai

dengan butir-butir rumusan masalah, tujuan dan manfaat penelitian, maka

digunakan metode penelitian kualitatif.

Penelitian ini bersifat penelitian kualitatif dengan pendekatan studi

kasus. Studi kasus adalah studi untuk mengeksplorasi suatu (atau beberapa)

struktur sistem atau studi kasus secara detail. (Ashar, dkk,2006:238). Dengan

pendekatan ini penelitian berada dalam posisi tidak bisa mengontrol objek

penelitian. Penelitian ini memerlukan interaksi antara peneliti dengan objek

penelitian yang bersifat interaktif untuk memahami realitas objek.

Menurut Sugiyono (2005:1) metode penelitian kualitatif sering disebut

metode naturalistic karena penelitiannya dilakukan dengan kondisi yang

alamiah (Natural setting). Metode penelitian kualitatif adalah metode

penelitian yang digunakan untuk meneliti pada objek yang alamiah dimana

peneliti adalah sebagai instrument kunci, teknik pengumpulan data secara

triangulasi (gabungan), analisis dan data bersifat induktif, dan hasil penelitian

Penelitian kualitatif adalah penelitian yang menghasilkan temuan yang

tidak dapat dicapai dengan menggunakan prosedur statistik atau dengan cara

kuantifikasi lainnya (Strauss dan Corbin dalam Yuhertiana, 2009).

Adapun karakteristik penelitian yang menggunakan pendekatan

kualitatif adalah :

(Yuhertiana, 2009)

a. Menekankan pada pola pikir induktif

Pada dasarnya penelitian kualitatif berfokus untuk mengamati

secara subyektif berbagai tema dari sebuah realita sosial,

menghubungkan berbagai tema yang muncul sehingga akan

menjadi sebuah pertanyaan teori.

Hal ini berbeda dengan penelitian kuantitatif yang bertujuan untuk

melakukan generalisasi, setiap hipotesis hendaknya dapat diuji

kebenarannya secara deduktif sesuai atau tidak dengan kenyataan

dilapangan.

b. Melihat pada setting dan manusia sebagai satu kesatuan, secara

holistik (utuh).

Penelitian kualitatif memandang sebuah realita sosial secara

holistik, menyeluruh dan utuh, dengan menggunakan pola pikir

gabungan antara dimensi-dimensi spiritual (moral, etika, tujuan

hidup), psikososial (motivasi, empati), rasional dan fisikal

(eksekusi, implementasi, menerima feedbacks). Kecerdasan pada

dimensi-dimensi tersebut dilabeli dengan istilah SQ (spiritual), EQ

(emosional), IQ (rasional), dan PQ (fisikal). Berbeda dengan

penelitian kuantitatif yang berdasarkan pada pola pikir reduktif,

melakukan penyederhanaan pada sebuah sistem social yang

sebenarnya amatlah kompleks.

c. Memahami perilaku manusia dari sudut pandang mereka

sendiri-verstehen.

Hal ini dilakukan dengan cara melakukan empati pada orang yang

diteliti dalam upaya memahami bagaimana mereka melihat

berbagai hal dalam kehidupan. Pemahaman mengandung makna

pemahaman dari dalam (Verstehen) yang mempunyai arti bahwa

penelitian dalam melakukan penelitian hendaknya memahami

permasalahan dari dalam konteks masalah yang diteliti, oleh

karena itu peneliti kualitatif tidak mengambil jarak dengan yang

diteliti.

Bukan pemahaman yang dicari melainkan pemahaman mendalam

tentang kehidupan sosial. Proses awal, getting in, mendekati

informan berpendapat atau berperilaku demikian. Terlebih lagi

pada proses getting along, berealisasi untuk dapat menjaga

kepercayaan sehingga memahami benar-benar obyek yang diteliti

adalah lebih penting dari pada hasil penelitian itu sendiri.

e. Bersifat humanities.

Peneliti mencoba memahami secara pribadi orang yang diteliti dan

ikut mengalami apa yang dialami orang yang diteliti dalam

kehidupan sehari-hari.

Dari ciri-ciri penelitian kualitatif tersebut dalam penelitian ini subyek

yang akan diteliti adalah orang-orang yang berada dibagian pemasaran

(marketing). Karena dalam penelitian ini orang yang dianggap sebagai subjek

penelitian adalah pihak-pihak yang melakukan aktivitas langsung dengan

bagian pemasaran. Orang yang menjadi subjek penelitian ini adalah ketua

pemasaran, manajer pemasaran, pengurus/karyawan, pengawas dan anggota.

Ketua pemasaran (marketing) sebagai pimpinan dalam struktur

organisasi memiliki peran untuk mengatur dan mengarahkan jalannya

aktivitas pemasaran. Selain itu ketua pemasaran (marketing) juga sebagai

pihak yang berwenang dalam pengambilan keputusan terkait

kedua peneliti menggunakan manager sebagai informan. Dilihat dari tugas dan

tanggungjawab manager hampir sama dengan ketua pemasaran. Karena pada

dasarnya manager dan ketua pemasaran (marketing) adalah orang yang

diangkat oleh pengurus untuk mengelola usaha majalah tersebut.

Pengurus adalah orang yang menjalankan tugas-tugas yang ada dalam

perusahaan. Dari pencatatan keuangan, pencatatan penyediaan barang,

pembuatan laporan keuangan perusahaan. Informan yang lain yaitu pengawas

adalah orang yang memiliki tanggungjawab untuk mengawasi jalannya

aktifitas pemasaran, baik dalam pengorganisasian maupun dalam pengelolaan

usaha majalah. Terkait unsur pemasaran pengawas adalah pihak yang

berwenang melakukan pemantauan proses penilaian kualitas kinerja

pemasaran sepanjang waktu.

Penggunaan metode kualitatif ini dimaksudkan untuk memperoleh

data yang lebih lengkap, lebih mendalam, dan bermakna sehingga tujuan

penelitian dapat dicapai. Jika dengan metode kuantitatif, hanya bisa diteliti

beberapa variabel saja dan hanya dapat digali fakta-fakta yang bersifat empiric

dan terukur sehingga seluruh permasalahan yang telah dirumuskan tidak akan

terjawab. Maka dengan metode kualitatif dapat ditemukan jawaban yang lebih

mendalam dan fakta-fakta yang tidak tampak oleh indera dapat diungkapkan

3.2. Fokus Penelitian

Setelah melakukan observasi secara umum pada perusahaan

percetakan majalah anak-anak selama lima bulan, maka objek yang ditetapkan

sebagai tempat penelitian ini ialah PT.Jawa Mentari Press.

Fokus penelitian diarahkan pada :

1. Penerapan akuntansi pertanggungjawaban pada penilaian kinerja

pusat pendapatan.

3.3. Lokasi Penelitian

Tempat yang menjadi lokasi dalam penelitian ini adalah PT. Jawa

Mentari Press Surabaya, dimana perusahaan ini adalah perusahaan industri

yang bergerak dalam pembuatan majalah anak-anak yang berkantor pusat di

komplek ruko di jalan Sumatera no 31 H Surabaya.

3.4. Infor man

Informan yang peneliti gunakan untuk mendapatkan informasi adalah

bapak Soedarman selaku dewan penasehat PT.Jawa Mentari Press, Saudara

Deni dan Bagus yaitu karyawan bagian pemasaran dari perusahaan majalah

mentari. Peneliti memilih orang-orang tersebut untuk dijadikan informan

dalam penelitian dikarenakan orang tersebut memiliki andil sebagai bagian

tombak berkembangnya usaha yang dikelola. Pentingnya penerapan akuntansi

pertanggungjawaban pada perusahaan sangat berguna atau bermanfaat bagi

kelangsungan dan perkembangan usaha yang akan datang.

3.4.1. Deskr ipsi Infor man

Dalam penelitian ini yang menjadi informan adalah 3 pihak, yaitu :

a. Ketua Dewan Penasehat.

Ketua dewan penasehat PT.Jawa Mentari Press ini ialah bapak

Soedarman, beliau dikenal sebagai sosok pria yang sangat ramah dan tegas

terhadap setiap orang entah itu rekan kerja maupun tamu yang datang

berkunjung.

b. Karyawan PT.Jawa Mentari Press

Karyawan majalah mentari ini tergolong cukup lama bekerja menjadi

karyawan disbanding karyawan lainnya. Pria yang memiliki nama Deni ini

bekerja dibagian pemasaran, pria ini sangat senang bisa bergabung

menjadi karyawan di perusahaan ini terutama pada bagian pemasaran.

c. Karyawan PT.Jawa Mentari Press

Informan yang terakhir ini bernama Bagus, pria ini tergolong baru

bergabung pada perusahaan majalah mentari ini. Sebelumnya pria ini

3.5. J enis Data dan Sumber Data

Jenis dan sumber data yang diperlukan dalam penelitian ini adalah :

1. Sumber data utama (primer)

Sumber data primer merupakan data yang diperoleh dari sumber di dalam

perusahaan, seperti bukti penyusunan struktur organisasi, bukti transaksi

yang terjadi diperusahaan, dan bentuk pelaporan keuangan pada

perusahaan.

2. Sumber data kedua (sekunder)

Sumber data kedua merupakan data yang diperoleh dari sumber-sumber

lain yang terkait dengan penelitian, yang diperoleh dari studi kepustakaan,

dengan menggunakan literatur-literatur yang berkaitan dengan

permasalahan.

Prosedur pengumpulan data dalam penelitian ini adalah sebagai berikut :

1. Survey pendahuluan, yaitu dengan mengadakan peninjauan dan penelitian

secara umum pada perusahaan tersebut untuk mendapatkan informasi

yang diperlukan sehingga masalah menjadi jelas. Daengumpulan data

penelitian survey pendahulu ini ada dua proses kegiatan yang dilakukan

oleh peneliti yaitu :

Agar proses pengumpulan data dari informasi berjalan baik, peneliti

terlebih dahulu menyiapkan segala sesuatu yang diperlukan, baik

kelengkapan administratif maupun semua persoalan yang berhubungan

dengan setting dan subyek penelitian dan mencari relasi awal. Dalam

memasuki lokasi penelitian,peneliti menempuh pendekatan formal dan

informal serta menjalin hubungan dengan informasi.

b. Ketika berada dilokasi peneliti (getting along)

Ketika berada di lokasi penelitian, peneliti melakukan hubungan

pribadi dan membangun kepercayaan pada subyek peneliti (informan).

Hal ini dilakukan karena kunci sukses untuk mencapai dan

memperoleh akurasi dan kompenhensivitas dan penelitian.

2. Survey lapangan dimaksudkan untuk mendapatkan data-data pendukung

yang akurat dan relevan, dilakukan dengan :

a. Wawancara secara formal maupun informal dengan pihak-pihak yang

terkait dengan unit usaha tersebut, dengan demikian peneliti sebagai

instrument dituntut bagaimana membuat responden lebih terbuka dan

leluasa dalam memberikan informasi atau data.

Untuk mengemukakan pengetahuan dan pengalamannya terutama

spontanitas (alamiah) dengan subjek peneliti sebagai pemecah masalah

dan peneliti sebagai timbulnya permasalahan agar muncul wacana

detail. Wawancara diharapkan berjalan tidak teratur (terbuka, bicara

apa saja) dalam garis besar yang terstruktur (mengarah menjawab

permasalahan penelitian).

b. Dokumentasi, dilakukan dengan mengumpulkan dokumen-dokumen

yang terkait dengan penelitian.

c. Studi kepustakaan, berupa pengumpulan data-data dari literature yang

relevan dengan permasalahan ini dan digunakan sebagai landasan

teori.

d. Observasi, dilakukan oleh penelitian dengan cara observasi partisipan

untuk mengamati kegiatan pencatatan dan pengolahan dari bisnis

majalah.

3.6. Metode Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan

pendekatan kualitatif dan mengikuti cirri-ciri yang diungkapkan Hutomo

(1992:58-59) yaitu penelitian kualitatif bersifat pemerian (deskriptif), artinya

mencatat secara teliti segala gejala (fenomena) yang dilihat dan didengar serta

dibacanya (via wawancara atau bukan, catatan lapangan, dokumen pribadi,

catatan atau memo, dan lain-lain). dan penelitian harus

Teknik analisis data yang digunakan dalam penelitian ini adalah

analisis data kualitatif, mengikuti konsep yang diberikan Miles and Huberman

dan Spardley.

Miles and Huberman (1984), mengemukakan bahwa aktivitas dalam

analisis data kualitatif dilakukan secar interaktif dan berlangsung secara terus

menerus pada setiap tahapan penelitian sehingga sampai tuntas, dan datanya

sampai jenuh. Aktivitas dalam analisis data, yaitu data reduction, dan display,

dan conclusion d