vii

KONTRIBUSI KONDISI INTERNAL, KONDISI ANGGOTA, DAN KONDISI LINGKUNGAN TERHADAP PEMBERIAN KREDIT DI KOPERASI BUNGA

TANJUNG LAMPUNG

Maria Ika Noventin Andriasari Universitas Sanata Dharma

Yogyakarta 2013

Penelitian ini bertujuan untuk mengetahui kontribusi kondisi internal, kondisi anggota, dan kondisi lingkungan terhadap pemberian kredit di Koperasi Bunga Tanjung Lampung.

Penelitian ini merupakan jenis penelitian survei yang dilaksanakan bulan November 2012. Populasi dari penelitian adalah seluruh karyawan Bunga Tanjung Lampung yang berjumlah 51 karyawan. Sampel diambil dengan teknik purpusive sampling. Data dikumpulkan menggunakan kuesioner, wawancara, dan dokumentasi. Data yang diperoleh diolah dengan pengujian instrumen terlebih dahulu yaitu uji validitas dan uji reliabilitas, kemudian uji prayarat yaitu uji normalitas, uji linieritas, uji multikolinieritas, uji heteroskedastisitas, dan uji autokorelasi. Selanjutnya menggunakan alat analisis regresi berganda dengan melakukan pengujian hipotesis yaitu uji T dan uji F.

Hasil pengujian ini menunjukkan bahwa kondisi anggota merupakan variabel yang paling berkontribusi signifikan terhadap pemberian kredit sebesar 47,4% dengan nilai sig 0,001 < 0,05

.

Kondisi internal berkontribusi signifikan sebesar 31,1% dengan nilai sig 0,025 < 0,05, kondisi lingkungan berkontribusi signifikan sebesar 21,5% dengan nilai sig 0,044 < 0,05 dan 33,9% sisanya dijelaskan oleh variabel yang lain diluar model penelitian.

viii

THE CONTRIBUTION OF INTERNAL CONDITIONS, THE CONDITION OF MEMBERS, AND ENVIRONMENTAL CONDITIONS ON PROVISION OF CREDIT IN

BUNGA TANJUNG LAMPUNG COOPERATION

Maria Ika Noventin Andriasari Universitas Sanata Dharma

Yogyakarta 2013

This research aims to determine the contribution of internal conditions, the condition of members, and environmental conditions on the provision of credit in Bunga Tanjung Lampung Cooperation.

The research is a survey research which was conducted in November 2012. Populations of the research were 51 employees of Bunga Tanjung Lampung Cooperation. Samples were taken by purposive sampling technique. Data were collected by using questionnaires, interviews, and documentation. The data were analyzed first by using instrument test such as validity test and reliability test, and then were tested by using prerequisite test such as normality test, linearity test, multicollinearity test, heteroscedasticity test, and auto correlation test. Then, a multiple regression analysis such as T test and F test were used to test the hypothesis.

The result of tests indicates that the condition of members is a variable that contribute significantly to the provision of credit by 47.7% with sig 0.001 < 0.05. Internal condition contributes significantly by 31.1% with sig 0.025 < 0.05, whereas environment condition contributes significantly by 21.5% with sig 0.044 < 0.05, and the remaining 33.9% is explained out of the model of research.

i

KOPERASI BUNGA TANJUNG LAMPUNG

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi

Disusun oleh :

MARIA IKA NOVENTIN ANDRIASARI NIM: 08 1324 013

PROGRAM STUDI PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

“Keajaiban adalah bentuk dari kerja keras dan doa”

“Apabila kita mengimani

: Datanglah Kerajaan-Mu maka semua itu akan

digenapi-

Nya”

“Masa depan tidaklah secara instan mendapatkanya tetapi melalui proses yang

panjang dan terus berusaha meraihnya maka akan

tercapailah dikemudian hari”

Karya kecil ini kupersembahkan kepada :

Tuhan Yesus, Keluargaku tercinta

vii

KONTRIBUSI KONDISI INTERNAL, KONDISI ANGGOTA, DAN KONDISI LINGKUNGAN TERHADAP PEMBERIAN KREDIT DI KOPERASI BUNGA

TANJUNG LAMPUNG

Maria Ika Noventin Andriasari Universitas Sanata Dharma

Yogyakarta 2013

Penelitian ini bertujuan untuk mengetahui kontribusi kondisi internal, kondisi anggota, dan kondisi lingkungan terhadap pemberian kredit di Koperasi Bunga Tanjung Lampung.

Penelitian ini merupakan jenis penelitian survei yang dilaksanakan bulan November 2012. Populasi dari penelitian adalah seluruh karyawan Bunga Tanjung Lampung yang berjumlah 51 karyawan. Sampel diambil dengan teknik purpusive sampling. Data dikumpulkan menggunakan kuesioner, wawancara, dan dokumentasi. Data yang diperoleh diolah dengan pengujian instrumen terlebih dahulu yaitu uji validitas dan uji reliabilitas, kemudian uji prayarat yaitu uji normalitas, uji linieritas, uji multikolinieritas, uji heteroskedastisitas, dan uji autokorelasi. Selanjutnya menggunakan alat analisis regresi berganda dengan melakukan pengujian hipotesis yaitu uji T dan uji F.

Hasil pengujian ini menunjukkan bahwa kondisi anggota merupakan variabel yang paling berkontribusi signifikan terhadap pemberian kredit sebesar 47,4% dengan nilai sig 0,001 < 0,05

.

Kondisi internal berkontribusi signifikan sebesar 31,1% dengan nilai sig 0,025 < 0,05, kondisi lingkungan berkontribusi signifikan sebesar 21,5% dengan nilai sig 0,044 < 0,05 dan 33,9% sisanya dijelaskan oleh variabel yang lain diluar model penelitian.

viii

THE CONTRIBUTION OF INTERNAL CONDITIONS, THE CONDITION OF MEMBERS, AND ENVIRONMENTAL CONDITIONS ON PROVISION OF CREDIT IN

BUNGA TANJUNG LAMPUNG COOPERATION

Maria Ika Noventin Andriasari Universitas Sanata Dharma

Yogyakarta 2013

This research aims to determine the contribution of internal conditions, the condition of members, and environmental conditions on the provision of credit in Bunga Tanjung Lampung Cooperation.

The research is a survey research which was conducted in November 2012. Populations of the research were 51 employees of Bunga Tanjung Lampung Cooperation. Samples were taken by purposive sampling technique. Data were collected by using questionnaires, interviews, and documentation. The data were analyzed first by using instrument test such as validity test and reliability test, and then were tested by using prerequisite test such as normality test, linearity test, multicollinearity test, heteroscedasticity test, and auto correlation test. Then, a multiple regression analysis such as T test and F test were used to test the hypothesis.

The result of tests indicates that the condition of members is a variable that contribute significantly to the provision of credit by 47.7% with sig 0.001 < 0.05. Internal condition contributes significantly by 31.1% with sig 0.025 < 0.05, whereas environment condition contributes significantly by 21.5% with sig 0.044 < 0.05, and the remaining 33.9% is explained out of the model of research.

ix

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus atas segala kasih dan janji-Nya begitu nyata, sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini berjudul

“Kontribusi Kondisi Internal, Kondisi Anggota, dan Kondisi Lingkungan terhadap Pemberian

Kredit di Koperasi Bunga Tanjung Lampung”. Skripsi ini ditulis dan diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan Program Studi Pendidikan Ekonomi.

Penulisan Skripsi ini terwujud berkat bantuan dan kerjasama dari berbagai pihak yang telah berkenan membimbing, membantu, dan memotivasi penulis. Untuk itu dalam kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Rohandi, Ph.D. selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

2. Bapak Indra Darmawan, S.E.,M.Si. selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial Universitas Sanata Dharma Yogyakarta.

3. Bapak Y.M.V. Mudayen, S.Pd.,M.Sc. selaku dosen pembimbing I yang dengan penuh pengertian dan ketulusan hati memberikan bimbingan, kritik, saran serta motivasi dalam penulisan skripsi ini.

4. Bapak Dr. C. Teguh Dalyono, M.S. selaku dosen penguji yang telah memberikan masukan, bimbingan dan saran dalam merevisi skripsi ini.

5. Bapak dan Ibu dosen serta staf sekretariat Pendidikan Ekonomi: Mbak Titin atas bantuan dalam mengurusi kepentingan-kepentingan mahasiswa.

6. Koperasi Kredit Bunga Tanjung Lampung yang telah memberikan kesempatan kepada penulis dalam melaksanakan penelitian.

7. Kedua orang tuaku, Bapak Andrikus Subadi Darmo Saputra dan Ibu Christina Sartini tercinta atas segala doa, kasih sayang, perhatian, kesempatan, dan semangat yang diberikan dengan tulus selama ini.

xi DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

PERNYATAAN KESALIAN KARYA ... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vi

xii

b. Dasar Hukum Koperasi ... 16

c. Jenis-Jenis Koperasi ... 16

d. Standar Persyaratan Calon Peminjam di Koperasi ... 17

e. Prosedur Peminjaman di Koperasi ... 17

i. Pertimbangan dan Penilaian Pemberian Kredit ... 33

C. Kondisi Internal dan Eksternal Koperasi ... 34

1. Kondisi Internal Koperasi ... 34

2. Kondisi Anggota Koperasi ... 36

3. Kondisi Lingkungan Koperasi ... 38

D. Kajian Hasil Penelitian yang Relevan ... 41

E. Kerangka Penelitian ... 42

1. Kondisi Internal dengan Pemberian Kredit ... 42

2. Kondisi Anggota dengan Pemberian Kredit ... 43

3. Kondisi Lingkungan dengan Pemberian Kredit ... 44

xiii BAB III METODE PENELITIAN

A. Jenis Penelitian ... 46

B. Subjek dan Objek Penelitian ... 46

C. Lokasi dan Waktu Penelitian ... 47

D. Populasi, Sampel, dan Teknik Pengambilan Sampel ... 47

E. Sumber Data dan Teknik Pengambilan Data ... 48

F. Variabel Penelitian, Definisi Operasional, dan Pengukurannya ... 49

G. Instrumen Penelitian ... 54 A. Sejarah Koperasi Kredit Bunga Tanjung ... 88

B. Visi, Misi, dan Tujuan Koperasi Kredit Bunga Tanjung ... 89

C. Organisasi Koperasi Kredit Bunga Tanjung ... 90

D. Laporan-Laporan Tahun Buku 2011 ... 97

E. Pola Kebijakan Koperasi Kredit Bunga Tanjung ... 99

F. Rencana Kerja Koperasi Kredit Bunga Tanjung ... 104

BAB V ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Responden ... 110

1. Deskripsi Data Karakteristik Responden Berdasarkan Jenis Kelamin ... 110

2. Deskripsi Data Karakteristik Responden Berdasarkan Jabatan 111

3. Deskripsi Data Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 112

4. Deskripsi Data Kondisi Internal Koperasi ... 113

xiv

6. Deskripsi Data Kondisi Lingkungan Koperasi ... 122

7. Deskripsi Data Pemberian Kredit ... 126

B. Uji Prasyarat ... 130

1. Uji Normalitas ... 130

2. Uji Linearitas ... 132

3. Uji Asumsi Klasik ... 133

a. Uji Multikolinearitas ... 133

b. Uji Heteroskedastisitas ... 134

c. Uji Autokorelasi ... 136

4. Analisis Regresi Berganda ... 137

C. Pembahasan ... 145

BAB VI KESIMPULAN, KETERBATASAN, PENELITIAN DAN SARAN A. Kesimpulan ... 153

B. Keterbatasan Penelitian ... 154

C. Saran ... 155

xv

DAFTAR TABEL

Tabel. III.1. Kisi-kisi Instrumen Pemberian Kredit ... 50

Tabel. III.2. Kisi-kisi Instrumen Kondisi Internal Koperasi ... 51

Tabel. III.3. Kisi-kisi Intrumen Kondisi Anggota Koperasi ... 52

Tabel. III.4. Kisi-kisi Instrumen Kondisi Lingkungan Koperasi ... 53

Tabel. III.5. Skala Likert ... 55

Tabel. III.6. Interval Rata-Rata Penilaian Kondisi Internal ... 57

Tabel. III.7. Interval Rata-Rata Penilaian Kondisi Anggota ... 60

Tabel. III.8. Interval Rata-Rata Penilaian Kondisi Lingkungan ... 63

Tabel. III.9. Interval Rata-Rata Penilaian Pemberian Kredit ... 65

Tabel. III.10. Pengujian Validitas Kondisi Internal Koperasi (X1) ... 68

Tabel. III.11. Pengujian Validitas Kondisi Anggota Koperasi (X2) ... 69

Tabel. III.12. Pengujian Validitas Kondisi Lingkungan Koperasi (X3) ... 69

Tabel. III.13. Pengujian Validitas Pemberian Kredit ... 70

Tabel. III.14. Tingkat Keterandalan Instrumen Penelitian ... 71

Tabel. III.15. Hasil Pengujian Reliabilitas ... 72

Tabel. III.16. Uji Statistik Durbin-Watson d... 80

Tabel. IV.1. Rencana Kerja Tahun 2012... 105

Tabel. V.1. Karakteristik Responden Berdasarkan Jenis Kelamin ... 110

Tabel. V.2. Karakteristik Responden Berdasarkan Jabatan ... 111

Tabel. V.3. Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 112

Tabel. V.4. Interval Rata-Rata Penilaian Kondisi Internal ... 114

Tabel. V.5. Distribusi Frekuensi Kategori Kondisi Internal (Mean X1) ... 114

Tabel. V.6. Interval Rata-Rata Penilaian Kondisi Anggota ... 118

Tabel. V.7. Distribusi Frekuensi Kategori Kondisi Anggota (Mean X2) ... 119

Tabel. V.8. Interval Rata-Rata Penilaian Kondisi Lingkungan ... 123

Tabel. V.9. Distribusi Frekuensi Kategori Kondisi Lingkungan (Mean X3) ... 124

Tabel. V.10. Interval Rata-Rata Penilaian Pemberian Kredit ... 128

xvi

Tabel. V.12. Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test ... 131

Tabel. V.13. Hasil Uji Linearitas ... 132

Tabel. V.14. Hasil Uji Multikolinearitas Coefficientsa ... 134

Tabel. V.15. Hasil Uji Heteroskedastisitas Correlations ... 135

Tabel. V.16. Hasil Uji Autokorelasi Model Summaryb ... 136

Tabel. V.17. Hasil Regresi Berganda Coefficientsa ... 137

Tabel. V.18. ANOVAb ... 143

xvii

DAFTAR GAMBAR

xviii

DAFTAR LAMPIRAN

Lampiran I. Surat Ijin Penelitian Lampiran II. Kuesioner

Lampiran III. Rekapitulasi Data Responden Variabel X1, X2, X3 dan Y Lampiran IV. Uji Validitas Variabel X1, X2, X3, dan Y

Lampiran V. Uji Reabilitas

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Koperasi dibangun untuk mensejahterakan anggotanya dan memiliki badan hukum. Koperasi berdasarkan bidang usahanya yaitu salah satunya koperasi simpan pinjam/kredit. Tujuan koperasi simpan pinjam/kredit ini membantu memperbaiki keadaan ekonomi anggota dengan memberikan pinjaman secara mudah, cepat dan bunga yang pantas serta mengelola simpanan-simpanan secara sehat dan bertanggung jawab. Namun, saat ini dari 377 koperasi yang ada, hanya 35% saja yang masih berjalan di provinsi lampung. Oleh sebab itu, perlu adanya perbaikan manajemen, tata kelola, dan iklim usaha sehingga dapat meningkatkan daya saing koperasi dan kinerja koperasi di tengah pertumbuhan ekonomi saat ini.

Koperasi Bunga Tanjung Lampung mencatat total kenaikan aset tahun 2011 sebesar 66,1% atau Rp. 7.170.558.794 milyar, hal ini melampaui target Koperasi Bunga Tanjung sebesar 35% atau Rp. 3.810.446.756 milyar. Koperasi mencatat saldo pinjaman per 30 Desember 2011 sebesar 76,8% atau Rp. 13.838.248.935 milyar dari total aset. Koperasi juga mengalami kenaikan rasio NPL atau kredit kurang lancar pada tahun 2011 besarnya sekitar 16,3% atau Rp. 2.936.661.534. (Dokumen Koperasi, Bunga Tanjung 2012). Kondisi tersebut menandakan bahwa pertumbuhan aset meningkat dengan menitikberatkan pada simpanan saham, mobilitas peminjam tinggi dan peningkatan aset tidak menghasilkan tinggi. Berdasarkan data tersebut seiring dengan peningkatan permintaan kredit, pihak koperasi harus mewaspadai dan mengantisipasi potensi peningkatan kredit tidak lancar dan segera mengatasi masalah aset yang tidak menghasilkan. Sebab peningkatan kredit tidak lancar selain merugikan koperasi juga akan berakibat terhadap ekonomi makro yang dapat memicu krisis ekonomi.

bunga pinjaman ke anggota koperasi sampai 30 % sehingga mereka tidak mampu membayar kredit karena bunganya terlalu tinggi. Pemerintah juga sudah menyalurkan dana dengan total anggaran APBD yang digelontorkan untuk koperasi senilai Rp.20.000.000.000, namun yang kembali ke kas daerah baru Rp.17.000.000.000. Pada akhirnya kegiatan ekonomi menjadi tersendat dan memicu krisis ekonomi. (Koran Kaltim Oktober 2012).

Salah satu faktor untuk menilai sehat tidaknya suatu koperasi yang ada di Indonesia yaitu dengan melihat Rasio Kredit Macet (Rasio NPL) atau aset yang tidak menghasilkan, dihitung dari total kredit yang masuk kategori tidak lancar dibagi total kredit yang diberikan. Rasio maksimal yang ditentukan oleh Koperasi dari total semua kredit yaitu 5% berdasarkan standar kehati-hatian. Apabila ada koperasi mengalami kredit macet atau aset yang tidak menghasilkan sebesar rasio di atas 5% maka dapat dianggap bahwa terjadi kegagalan dalam pemberian kredit yang efesien dan efektif.

pinjam/kredit ditetapkan dalam 5 predikat, yaitu: sehat, cukup sehat, kurang sehat, tidak sehat dan sangat tidak sehat.

Pemberian kredit dipengaruhi oleh beberapa faktor diantaranya kondisi internal koperasi, kondisi anggota koperasi dan kondisi lingkungan koperasi. Dalam menentukan pemberian kredit, perusahaan ataupun lembaga keuangan perlu memperhatikan kondisi, baik kondisi internal maupun kondisi eksternalnya. Langkah yang harus dilakukan adalah mengumpulakan data internal dan eksternal. Kondisi internal meliputi menangani masalah pemasaran produk, penyaluran produk, pengembangan produk, kualitas sumberdaya manusia atau karyawan, keuangan dan administrasi, kualitas produk serta menentukan kebijakan. Sedangkan kondisi eksternal meliputi kondisi anggota koperasi dan kondisi lingkungan koperasi. Kondisi anggota koperasi dapat dicari oleh pihak koperasi dengan cara mengidentifikasi keadaan/situasi anggota koperasi, pemanfaatan anggota koperasi, dan intergritas anggota koperasi. Kondisi lingkungan koperasi meliputi sosial ekonomi, pemerintah, perkembangan teknologi, sektor pesaing dan lingkungan internasional.

meningkat sehingga baik pihak koperasi maupun masyarakat akan memperoleh keuntungan. Oleh karena itu, walaupun resikonya tinggi namun pihak koperasi perlu mengevaluasi dalam pemberian kredit seperti menghadapi kelemahan dalam pengembangan produk/jasa, pengembangan teknologi, pengembangan SDM, dan menerapkan prinsip kehati-hatian dalam pemberian kredit.

prakarsa kredit, analisa kredit, rekomendasi kredit, dan pemberian keputusan kredit.

Kondisi anggota koperasi adalah suatu keadaan yang melekat pada latar belakang anggota yang akan melakukan kredit. Sebelum permohonan kredit disetujui, pihak koperasi perlu menganalisis kredit, tujuannya yaitu untuk mengetahui keyakinan bahwa yang akan dibiayai dengan kredit tersebut layak atau tidak. Analisis kredit yang baik akan menghasilkan keputusan yang tepat. Di samping itu, pedoman analisis kredit dapat digunakan oleh pihak koperasi dalam meminimalisasi timbulnya masalah kredit. Adapun beberapa kriteria-kriteria dalam memutuskan permohonan kredit anggota koperasi antara lain kelengkapan dokumen-dokumen anggota, informasi hasil interview

latar belakang anggota koperasi, analisa keuangan, besarnya rekomendasi plafon dan bersedianya anggota koperasi untuk membanyar biaya-biaya administrasi dan pinjaman bunga.

sosial budaya, permasalahan bisa timbul seperti buruknya ikatan hubungan antar sesama manusia karena kepentingan dan keegoisan manusia sendiri serta kebiasaan sifat jelek manusia. Faktor perkembangan perekonomian, jika perekonomiannya terjadi krisis maka pihak koperasi akan sulit memberikan kredit bagi anggota koperasi. Faktor persaingan antar lembaga keuangan, apabila pihak koperasi kurang mempunyai kualitas dalam menarik calon anggota koperasi ataupun produk yang ditawarkan kurang menarik maka calon anggota koperasi akan pindah ke lembaga keuangan lain.

menggunakan dana kredit tidak sesuai dengan tujuan; (4) Persaingan antar lembaga keuangan yang berlomba-lomba menawarkan produk-produk yang unggul.

Koperasi-koperasi yang ada di Lampung perlu melakukan evaluasi seperti kelayakan keputusan dalam pemberian kreditnya dengan melihat beberapa standar pemberian kredit seperti adanya klasifikasi anggota koperasi yang risiko gagal bayarnya rendah dan meningkatkan nilai-nilai personal karyawan dalam memberikan pelayanan kredit. Dalam menentukan pemberian kredit yang tepat akan memberikan beberapa keuntungan baik pihak koperasi maupun masyarakat. Keuntungan yang didapat oleh pihak koperasi yaitu sumber utama pendapatan koperasi bisa berasal dari kredit sedangkan pihak masyarakat sendiri yang berpenghasilan rendah bisa dengan mudah medapatkan pinjaman dari koperasi untuk usaha mereka.

B. Rumusan Masalah

1. Seberapa besar dan signifikan kontribusi Kondisi Internal Koperasi terhadap Pemberian Kredit di Koperasi Bunga Tanjung Lampung?

2. Seberapa besar dan signifikan kontribusi Kondisi Anggota Koperasi terhadap Pemberian Kredit di Koperasi Bunga Tanjung Lampung?

3. Seberapa besar dan signifikan kontribusi Kondisi Lingkungan Koperasi terhadap Pemberian Kredit di Koperasi Bunga Tanjung Lampung?

4. Seberapa besar dan signifikan kontribusi Kondisi Internal Koperasi, Kondisi Anggota Koperasi dan Kondisi Lingkungan Koperasi terhadap Pemberian Kredit di Koperasi Bunga Tanjung Lampung?

C. Batasan Masalah

Pemberian kredit dipengaruhi oleh berbagai faktor. Dari berbagai faktor tersebut peneliti hanya meneliti faktor kondisi internal koperasi, faktor kondisi anggota koperasi, dan faktor lingkungan koperasi.

D. Tujuan Penelitian

2. Ingin mengetahui seberapa besar dan signifikan kontribusi Kondisi Anggota Koperasi terhadap Pemberian Kredit di Koperasi Bunga Tanjung Lampung.

3. Ingin mengetahui seberapa besar dan signifikan kontribusi Kondisi Lingkungan Koperasi terhadap Pemberian Kredit di Koperasi Bunga Tanjung Lampung.

4. Ingin mengetahui seberapa besar dan signifikan kontribusi Kondisi Internal Koperasi, Kondisi Anggota Koperasi dan Kondisi Lingkungan Koperasi terhadap Pemberian Kredit di Koperasi Bunga Tanjung Lampung.

E. Manfaat Penelitian 1. Bagi Koperasi

Diharapkan Koperasi-koperasi juga dapat menggunakan data penelitian ini dalam memberikan kredit kepada anggota koperasi yang memiliki kualifikasi risiko gagal bayar kreditnya rendah. Dan sebagai bahan evaluasi tentang pemberian kredit sebagai landasan dalam mengambil langkah untuk memperbaiki kredit macet.

2. Bagi Masyarakat

yaitu dengan lebih berhati-hati dalam melakukan kredit agar tidak merugikan pihak yang terkait dan saling mendapatkan keuntungan.

3. Bagi Penulis

Diharapkan hasil dari penelitian ini dapat memberikan tambahan pengetahuan dan pengalaman dalam hal penelitian khususnya mengenai analisis faktor-faktor yang mempengaruhi pemberian kredit pada Koperasi dengan berbagai produk unggulan.

4. Bagi Peneliti Selanjutnya

Peneliti mengharapkan, hasil dari penelitian ini berguna bagi peneliti selanjutnya untuk bahan referensi dalam pengembangan penelitian.

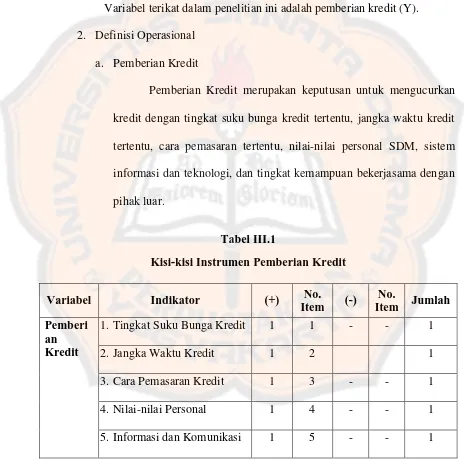

F. Definisi Operasional 1. Pemberian Kredit

Pemberian Kredit merupakan keputusan untuk mengucurkan kredit dengan tingkat suku bunga kredit tertentu, jangka waktu kredit tertentu, cara pemasaran tertentu, nilai-nilai personal SDM, sistem informasi dan teknologi, dan tingkat kemampuan bekerjasama dengan pihak luar.

2. Kondisi Internal Koperasi

keputusan kredit, kapasitas account officer, peranan manajemen, proses pengendalian kredit, dan proses penagihan kredit.

3. Kondisi Anggota Koperasi

Kondisi anggota merupakan latar belakang anggota yang akan memanfaatkan kredit di koperasi. Indikator yang diukur meliputi; keadaan anggota koperasi (5C), pemanfaatan kredit oleh anggota koperasi, dan integritas anggota koperasi.

4. Kondisi Lingkungan Koperasi

14 BAB II

LANDASAN TEORI

A. Lembaga Keuangan dan Koperasi 1. Pengertian Lembaga Keuangan

Berdasarkan SK Menku No. 792 Tahun 1990 tentang Lembaga Keuangan, memberi batasan tentang Lembaga Keuangan, yaitu semua badan yang kegiatannya di bidang keuangan, melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan, kegiatan konsusmsi, serta kegiatan distribusi barang dan jasa. Landasan atau dasar hukum dari lembaga keuangan ini antara lain:

a. UU No. 10 Tahun 1998 tentang Perbankan b. UU No. 3 Tahun 2004 tentang Bank Indonesia c. UU No. 5 Tahun 1962 tentang Perusahaan Daerah d. UU No. 25 Tahun 1992 tentang Perkoperasian e. UU No. 40 Tahun 2007 tentang Perseroan Terbatas f. UU No. 9 Tahun 1995 tentang Usaha Kecil

Lembaga keuangan dapat dikelompokkan menjadi dua bentuk, yaitu: Lembaga Keuangan Bank dan Lembaga Keuangan Bukan Bank. Macam-macam Lembaga Keuangan Bank dilihat dari bidang usahanya, yaitu:

a. Bank Umum, dapat berupa Perseroan Terbatas, Koperasi, dan Perusahaan Daerah.

b. Bank Prekreditan Rakyat, dapat berupa Perseroan Terbatas, Koperasi, dan Perusahaan Daerah, Bank Desa, Lumbung Desa, Bank Pasar, Bank Pegawai, dan lain-lain.

Sedangkan macam-macam Lembaga Keuangan Bukan Bank, yaitu: Lembaga Pembiayaan, Asuransi, Dana Pensiun, Pengadaian, Pasar Modal, dan lain-lain. (Raharjo, 2010:14).

2. Koperasi

a. Pengertian Koperasi

Berdasarkan etimologis istilah koperasi berasal dari co

koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan.

b. Dasar Hukum Koperasi

1) UU No. 25 Tahun 1992 tentang Koperasi.

2) Peraturan Pemerintah No. 9 Tahun 1995 tentang Pelaksanaan Kegiatan Usaha Simpan Pinjam Oleh Koperasi.

3) Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor: 96/KEP/M.KUKM/IX/2004 tentang Pedoman Standar Operasional Manajemen Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi.

c. Jenis-Jenis Koperasi

Jenis-jenis koperasi dari segi bidang usaha, dapat dibedakan atas: 1) Koperasi Konsumsi yaitu koperasi yang usahanya menyediakan

barang-barang konsumsi yang dibutuhkan anggotanya.

2) Koperasi Produksi yaitu koperasi yang kegiatan utamanya memproses bahan baku menjadi barang setengah jadi atau barang jadi dan juga memasarkan barang-barang tersebut.

d. Standar Persyaratan Calon Peminjam di Koperasi

1) Anggota dan Calon Anggota KSP/USP Koperasi bertempat tinggal di wilayah jangkauan pelayanan KSP/USP Koperasi yang bersangkutan.

2) Mempunyai usaha/penghasilan tetap.

3) Mempunyai simpanan aktif, baik berupa tabungan maupun Simpanan Berjangka dan telah berjalan minimal satu bulan.

4) Tidak memiliki tunggakan (Kredit Bermasalah) dengan Koperasi maupun pihak lain.

5) Tidak pernah tersangkut masalah pidana. 6) Memiliki karakter dan moral baik.

7) Telah mengikuti program pembinaan prapenyaluran pinjaman. 8) Mempertimbangkan jumlah agunan untuk jumlah pinjaman yang

berjumlah besar dan berisiko. e. Prosedur Peminjaman di Koperasi

Pemberian kredit dalam koperasi simpan pinjam memiliki prosedur yang dapat dipaparkan sebagai berikut:

1) Calon peminjam harus memenuhi syarat menjadi anggota, yaitu: a) Memenuhi syarat dalam point F (Standar Persyaratan Calon

Peminjam).

c) Mengumpulkan pasfoto dan fotocopy identitas diri.

2) Setelah itu calon peminjam harus memenuhi syarat sebagai peminjam, yaitu:

a) Minimal 3 bulan menjadi anggota.

b) Mengajukan permohonan pinjaman kepada bagian staf kredit. c) Ada tidaknya agunan dapat dilihat dari situasi ekonomi calon

peminjam.

Adapun hal-hal yang harus diperhatikan oleh petugas dan calon nasabah pinjaman kredit pada saat pengajuan dan pelayanan permohonan pinjaman, yaitu:

1) Pemohon atau peminjam meminta blangko kepada staf kredit dan mengisi formulir permohonan pinjaman.

2) Staf kredit akan memperhitungkan pinjaman tersebut dengan saldo pinjaman bila masih ada kewajiban dan melakukan analisis kredit. 3) Bila diperlukan akan dilakukan survei oleh tim kredit.

4) Formulir tersebut akan diajukan kepada ketua koperasi untuk mendapatkan persetujuan.

B. Pemberian Kredit

1. Pengertian Pemberian Kredit

Pemberian kredit merupakan pengeluaran kredit yang sudah diputuskan oleh lembaga keuangan kepada pihak lain sesuai prosedur yang ditetapkan, berdasarkan persetujuan dan kesepakatan kedua belah pihak dalam jangka waktu tertentu. Pemberian kredit oleh lembaga keuangan sangat berguna apabila kredit diberikan sesuai dengan kebutuhan. Pemberian kredit melalui koperasi ditunjukan untuk menerima simpanan dan memberikan pinjaman modal kepada para anggota yang memerlukan modal dengan syarat-syarat yang mudah dan bunga ringan. Pemberian kredit melalui koperasi mempunyai tujuan yang layak dilakukan. Tujuan dari koperasi kredit yaitu membantu kebutuhan kredit para anggota yang sangat memerlukan dengan syarat-syarat tertentu. Tujuan yang lain yaitu mendidik anggota supaya giat menabung secara teratur sehingga membentuk modal sendiri. (Anoraga, 1992:22)

lembaga keuangan dalam memberikan sangat hati-hati. Oleh karena itu, sesuai dengan penjelasan UU No.7 tahun 1992 tentang perbankan ditegaskan bahwa “Kredit yang diberikan oleh bank atau lembaga

keuangan mengandung resiko, sehingga dalam pelaksanaannya bank atau lembaga keuangan harus memperhatikan asas-asas prekreditan yang sehat”. Pemberian kredit dapat dilaksanakan secara konsisten dan berdasarkan asas-asas perkreditan yang sehat, maka setiap bank atau lembaga keuangan diwajibkan membuat suatu kebijakan perkreditan. Pedoman pemberian kredit selalu melaksanakan prinsip kehati-hatian.

pemberian kredit juga menentukan keefektifan dan keefisienan pemberian kredit, jika kredit yang diberikan benar-benar tepat sasaran dan tepat guna, maka efektivitas dan efesiensi pemberian kredit akan tercapai (Kasmir, 2003).

2. Kebijakan Pokok Perkreditan

Kebijakan kredit mencakup prosedur pemberian kredit yang sehat, prosedur penyelesaian kredit bermasalah, dan prosedur penghentian kredit yang telah dihapuskan. Prosedur pemberian kredit yang sehat adalah upaya bank atau lembaga keuangan dalam mengurangi risiko dalam pemberian kredit, yang dimulai dengan tahap penyusunan perencanaan perkreditan, proses pemberian putusan kredit, penyusunan perjanjian kredit, pengawasan kredit dan pembinaan kredit.

3. Sasaran Kegiatan Perkreditan

Sebagai salah satu unit usaha, proses kegiatan penyaluran kredit bank atau lembaga keuangan merupakan usaha untuk mencapai sasaran kredit itu sendiri yang pada prinsipnya untuk:

a. Memenuhi kebutuhan kredit oleh masyarakat yang merupakan tugas bank atau lembaga keuangan. Kebutuhan akan kredit dimasyarakat sangatlah tinggi sehingga sebagai lembaga keuangan harus mampu memberikan bantuan kepada masyarakat terutama dalam bidang penyaluran kredit.

b. Menciptakan dan memperkuat hubungan nasabah/peminjam dengan membiayai usaha-usaha yang memenuhi syarat atau kredit. Sehingga hubungan antara lembaga keuangan dan nasabah/peminjam menjadi baik maka kegiatan usaha yang memerlukan bantuan kredit dapat terlaksana dan berkembang pesat.

4. Permintaan Kredit

Kebutuhan akan kredit di berbagai negara sangat tinggi, karena banyak masyarakat yang mempunyai keinginan untuk mendirikan usaha. Bila kita menyempatkan diri melihat kepada cara berusaha atau bekerja, akan ditemukan beberapa faktor-faktor yang mempengaruhi permintaan kredit antara lain:

a. Perkembangan ekonomi negara dan daerah serta pengaruhnya terhadap dunia usaha. Apabila ekonomi negara itu berkembang, maka ekonomi daerah pengembangan dunia usaha juga berkembang. Situasi ini memungkinkan adanya permintaan kredit menjadi naik dan mendorong jalannya perkreditan yang sehat, baik dalam pelayanan, penyaluran, maupun pengembaliannya.

b. Keadaan atau situasi perdagangan berpengaruh terhadap kehidupan rakyat banyak. Situasi perdagangan pada umunya akan memberikan refleksi daripada kemajuan atau kemunduran ekonomi. Meningkatnya perdagangan mengakibatkan meningkatkannya permintaan akan berbagai jenis barang atau produk maka produsen menjadi meningkat pula. Situasi itu memungkinkan permintaan akan kerdit meningkat dan diiringi dengan pengembalian kredit yang lancar.

kredit serta kesehatan perkreditan manakala pihak-pihak yang berpenghasilan mempunyai kunci kemakmuran yang cukup tinggi karena kebutuhan konsumtifnya rata-rata terpenuhi.

5. Manajemen Perkreditan a. Pengertian Kredit

Dalam bahasa latin, kredit berasal dari kata “credere” yang

artinya percaya. Artinya pihak yang memberikan kredit percaya kepada pihak yang menerima kredit, bahwa kredit yang diberikan pasti akan terbayar. Dipihak lain, penerima kredit mendapat kepercayaan dari pihak yang memberikan pinjaman.

Beberapa ahli menjelaskan kredit sebagai berikut:

1) Kredit adalah suatu pemberian prestasi yang balas prestasinya (kontra prestasi) akan terjadi pada suatu waktu di hari yang akan datang (Amir dalam Ismail, 2010: 93).

2) In a general sense credit is based on confidence in the Debtors ability to make a money payment at some future time (Rollin dalam Ismail, 2010: 93).

peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

a. Unsur-unsur Kredit 1) Kreditur

Kreditur merupakan pihak yang memberikan kredit (pinjaman) kepada pihak lain yang mendapat pinjaman.

2) Debitur

Debitur merupakan pihak yang membutuhkan dana, atau pihak yang mendapat pinjaman dari pihak lain.

3) Kepercayaan

Kreditur memberikan kepercayaan kepada pihak yang menerima pinjaman (debitur) bahwa debitur akan memenuhi kewajibannya untuk membayar pinjamannya sesuai dengan jangka waktu tertentu yang diperjanjikan.

4) Perjanjian

Perjanjian merupakan suatu kontrak perjanjian atau kesepakatan yang dilakukan antara koperasi (kreditur) dengan pihak pinjaman (debitur).

5) Risiko

6) Jangka Waktu

Jangka waktu merupakan lamanya waktu yang diperlukan oleh debitur untuk membayar pinjamannya kepada kreditur.

7) Balas Jasa

Sebagai imbalan atas dana yang disalurkan oleh kreditur, maka debitur akan membayar sejumlah uang tertentu sesuai dengan perjanjian.

b. Fungsi dan Tujuan Kredit Fungsi kredit antara lain:

1) Kredit dapat meningkatkan arus tukar menukar barang dan jasa.

2) Kredit merupakan alat yang dipakai untuk memanfaatkan idle fund.

3) Kredit dapat menciptakan alat pembayaran yang baru. 4) Kredit sebagai alat pengendali harga.

5) Kredit dapat mengaktifkan dan meningkatkan manfaat ekonomi yang ada.

1) Bagi Dunia Usaha (Peminjam Kredit)

Untuk memenuhi kebutuhannya akan dana. Dengan kata lain sebagai sumber permodalan dan juga sebagai semangat untuk mencari keuntungan agar kelak dapat mengembalikan uang pokok pinjaman beserta bunganya kepada pemberi kredit.

2) Bagi Pemberi Kredit

Mendapatkan beberapa keuntungan dari pemberian kredit kepada nasabah misalnya bunga ats kredit, di samping itu juga membantu pelaku usaha atau masyarakat dalam rangka mendapatkan dana.

3) Bagi Negara

Untuk menjalankan roda pembangunan nasional di segala sektor dalam rangka mewujudkan masyarakat yang adil dan makmur berdasarkan Pancasila dan UUD 45.

c. Analisis Kredit

yang perlu dilakukan sebelum memutuskan permohonan kredit calon debitur antara lain:

Kriteria kredit yang sehat memiliki 5 prinsip (Ismail, 2010:112), yaitu:

1) Character (kepribadian, watak)

Menunjukkan adanya pelanggan untuk secara jujur berusaha untuk memenuhi kewajiban untuk membayar kembali.

2) Capital (modal, kekayaan)

Modal yang ada pada peminjam hakekatnya akan mengurangi resiko modal tersebut meliputi barang bergerak serta barang tidak bergerak yang ada dalam perusahaan.

3) Condition (keadaan)

Lembaga keuangan harus menilai sampai di mana dan berapa jauh pengaruh dari adanya suatu kebijaksanaan pemerintah di bidang ekonomi terhadap prospek industri di mana perusahaan pemohon kredit termasuk di dalamnya, di sini apakah pelaksanaan usaha dilakukan dalam keadaan baik sehingga dapat berjalan lancar serta menguntungkan.

4) Capacity (kemampuan, kesanggupan)

diberikan serta mengendalikan usahanya dan mengembalikan pinjamannya.

5) Collateral (jaminan)

Menunjukkan jaminan untuk mendapatkan kredit yang diberikan oleh pihak lembaga keuangan.

d. Penggolongan Kredit

1) Kredit Performing yang dibedakan menjadi dua kategori yaitu kredit dengan kualitas lancar dan kredit dengan kualitas dalam perhatian khusus.

2) Kredit Non-Performing yang dibedakan menjadi 3 kategori yaitu kredit kurang lancar, kredit diragukan dan kredit macet. e. Kredit Pinjaman Bermasalah

Kredit bermasalah merupakan kredit yang telah disalurkan oleh lembaga keuangan, dan nasabah tidak dapat melakukan pembayaran atau melakukan angsuran sesuai dengan perjanjian yang telah ditandatangani oleh lembaga keuangan dan nasabah. Faktor penyebab kredit bermasalah antara lain:

2) Faktor Ekstern Lembaga Keuangan, biasanya dilakukan oleh pihak calon debitur dan kondisi lingkungan lembaga keuangan. 6. Prosedur Pemberian Kredit

Prosedur dan penilaian kredit oleh lembaga keuangan secara umum antar lembaga keuangan yang satu dengan yang lain tidak jauh berbeda. Yang menjadi perbedaan mungkin hanya terletak dari prosedur dan persyaratan yang ditetapkannya dengan pertimbangan masing-masing. 1) Tahapan prakarsa dan analisa permohonan kredit

Tahap ini dilakukan oleh pejabat pemrakarsa kredit, yang meliputi beberapa kegiatan berikut:

a) Kegiatan prakarsa permohonan kredit, kegiatan pada tahap ini antara lain adalah penerimaan permohonan kredit dari nasabah atau memprakarsai permohonan kredit, baik utuk permohonan kredit baru, perpanjangan kredit, perubahan jumlah kredit, perubahan syarat kredit, restrukturasi maupun penyelesaian kredit. b) Kegiatan analisa dan evaluasi kredit, dari data dan informasi yang

diperoleh pejabat pemrakarsa melakukan analisis dan evaluasi tingkat resiko kredit.

terjadi kelebihan kredit yang penggunaanya di luar usaha atau terjadi kekurangan kredit sehingga usaha tidak berjalan.

d) Pembagian resiko kredit, dalam upaya mengurangi risiko kredit yang harus ditanggung, lembaga keuangan membagi risiko tersebut dengan perusahaan asuransi, yaitu dengan melakukan asuransi kredit, asuransi kerugian maupun asuransi jiwa.

e) Negosiasi kredit, setelah kegiatan-kegiatan di atas, langkah berikutnya adalah menguji kekuatan, kelemahan, dan identifikasi risiko yang merupakan kesimpulan dari seluruh analisa kredit. 2) Tahapan pemberian rekomendasi kredit

Rekomendasi kredit dibuat oleh pejabat perekomendasi kredit berdasarkan analisa/evaluasi yang dibuat oleh pemrakarsa kredit. Dalam memberikan rekomendasi kredit, pejabat perekomendasian dapat meminta kelengkapan data dan analisis lebih lanjut dari pejabat pemarkarsa kredit. Di samping itu juga pejabat perekomendasian kredit dapat melakukan kunjungan ke lapangan.

3) Tahapan pemberian keputusan

memberikan putusan kredit, pejabat pemutus kredit harus memeriksa dan meneliti kelengkapan paket kredit.

4) Tahapan persetujuan pencairan kredit

Pencairan kredit dapat dilakukan setelah instruksi pencairan kredit ditandatangani oleh pejabat yang berwenang, yaitu pejabat administrasi kredit sebagai pembuat instruksi dan setujui oleh pimpinan unit kerja yang bersangkutan.

7. Pemberian Putusan Kredit

Pejabat pemutus memeriksa dan meneliti paket kredit. Berdasarkan keahliannya dan pengetahuannya, pejabat pemutus dengan melihat analisis dan evaluasi kredit yang dibuat oleh pemarkasa/penganalisis kredit serta rekomendasi kredit yang dibuat oleh pejabat perekomendasi mampu memberikan putusan kredit secara akurat. Pemberian putusan kredit tersebut harus dilakukan oleh pejabat pemutus dan harus dilakukan secara tertulis dan dibuktikan dengan memberikan tanda tangan pada formulir putusan kredit.

Apabila putusan kredit telah diberikan, selanjutnya paket kredit tersebut diserahkan kepada bagian administrasi kredit untuk mempersiapkan hal-hal sebagai berikut:

ketentuan kredit yang harus dipenuhi oleh pemohon. Dalam surat penawaran tersebut harus dicantumkan batas waktu kepada pemohon untuk memberikan persetutuan atau penolakan.

b. Mempersiapkan dokumen perjanjian kredit sebagai perjanjian pokok. Perjanjian kredit dapat dibuat sesuai risiko kredit menurut judgment

pejabat pemutus dengan cara notarill maupun dibawah tangan surat perjanjian. Semua perjanjian kredit harus memuat secara lengkap unsur-unsur janji yang dikehendaki seperti yang tertuang dalam putusan kredit dan memuat agunan yang diberikan dan pengikatnya. c. Mempersiapkan dokumen perjanjian accessoir, yaitu perjanjian ikutan

dan keberadaannya dimaksudkan untuk mendukung/menjamin perjanjian pokoknya, sehingga jika perjanjian pokok hapus, maka perjanjian accessoirnya juga turut dihapus.

d. Mempersiapkan dokumen-dokumen untuk pencairan. Apabila semua dokumen yang telah ditetapkan dalam putusan kredit telah lengkap dan telah diperiksa kesahannya serta memastikan bahwa seluruh aspek yudiris.

8. Pertimbangan dan Penilaian Pemberian Kredit

oleh lembaga keuangan mengandung resiko, sehingga dalam pelaksanaanya lembaga keuangan harus memperhatikan asas-asas perkreditan yang sehat.

Dalam mengurangi resiko tersebut, jaminan pemberian kredit dalam arti keyakinan atas kemampuan dan kesanggupan debitur untuk melunasi hutangnya sesuai lembaga keuangan. Untuk memperoleh keyakinan tersebut, sebelum memberikan kredit, lembaga keuangan harus melakukan penilaian yang seksama terhadap watak, kemampuan, modal, agunan, dan prospek usaha debitur (Suyatno, dkk, 1995).

C. Kondisi Internal dan Eksternal Koperasi

Dalam menentukan, perusahaan perlu memperhatikan kondisi baik kondisi internal maupun kondisi eksternal perusahaan. Langkah yang harus dilakukan adalah dengan mengumpulkan data internal dan eksternal. Kondisi Internal memberikan gambaran kekuatan dan kelemahan sedangkan kondisi eksternal memberikan gambaran peluang dan ancaman bagi perusahaan (Antiningrum, 2003).

1. Kondisi Internal Koperasi

manajemen produksi dan operasi. Kemampuan sumber daya manusia atau karyawan perusahaan serta keuangan atau permodalan. Penilaian kondisi internal seperti keuangan yang terdapat pada organisasi/perusahaan; kekuatan dan kemampuan manajemen; serta struktur, moral, dan budaya dari organisasi/perusahaan dapat membantu perusahaan untuk mengenali kekuatan, kelemahan, dan keunggulan kompetitif yang dimilikinya.

Suhardjono (2002:244-269) para karyawan lembaga keuangan perlu memiliki pedoman dalam pemberian kredit, antara lain:

a. Menerapkan prinsip kehati-hatian dalam perkreditan, tercermin dalam kebijaksanaan pokok perkreditan, tata cara dan prosedur penilaian kualitas kredit, profesionalisme dan integritas pejabat perkreditan. Kebijakan pokok perkreditan mencakup prosedur pemberian kredit yang sehat, prosedur penyelesaian kredit bermasalah, dan prosedur penghentian penagihan kredit yang telah dihapusbukukan. Prosedur pemberian kredit adalah upaya dalam mengurangi risiko dalam pemberian kredit, yang dimulai dengan tahap penyusunan perencanaan perkreditan yaitu dengan kemampuan karyawan lembaga keuangan dalam mendapatkan pasar sasaran seperti kemampuan dalam mengidentifikasi kriteria calon debitur.

kegiatan perkreditan, lembaga keuangan dituntut memiliki Komite Kebijakan Prekreditan (KKP) dan Komite Kredit. Penetapan organisasi tersebut dimaksudkan agar masing-masing pejabat kredit mempunyai tugas dan tanggung jawab yang jelas.

c. Kebijaksanaan proses persetujuan kredit, karyawan mampu melewati beberapa tahap diantaranya tahap kegiatan prakarsa dan analisis kredit meliputi pejabat mampu mencari informasi selengkapnya, dapat memperhitungkan kebutuhan kredit dan dapat melakukan negosiasi dengan calon debitur. Tahap pemberian rekomendasi kredit, pejabat perekomendasi harus memastikan bahwa ada kebijaksanaan dan prosedur kredit dalam permohonan kredit calon debitur. Tahap pemberian keputusan kredit, pejabat kredit lembaga keuangan mampu memperhatikan batas jangka waktu pemberian kredit.

d. Dokumentasi dan administrasi kredit, merupakan bagian penting bagi pengamanan pemberian dan pengembalian kredit.

e. Pengawasan dan pembinaan kredit, penerapan unsur pengendalian intern dalam perkreditan dituntut melakukan pengawasan dan pembinaan atas tahap-tahap proses pemberian kredit.

2. Kondisi Anggota Koperasi

kredit dan penerapan pemberian kredit yang efektif serta ketersediaan informasi kualitas debitur yang diandalkan dapat dicapai apabila didukung dengan informasi yang utuh dan komperhensif mengenai profil dan kondisi debitur. Dalam proses kredit, informasi mengenai profil dan kondisi calon debitur dapat mendukung percepatan proses analisa dan pengambilan keputusan pemberian kredit. Agar proses kredit dapat berjalan dengan lancar maka perlu menganalisis calon debitur. Adapun tahapan yang harus dilewati oleh calon debitur antara lain: calon debitur menyerahkan dokumen-dokumen yang lengkap mengenai data diri, calon debitur melakukan wawancara untuk kelengkapan informasi yang biasanya penjelasan mengenai latar belakang calon debitur, analisa keuangan, besarnya rekomendasi plafon, bunga pinjaman dan biaya-biaya. Berbagai sumber data pemohon atau calon debitur yang bisa didapat yaitu dengan analisis dan evaluasi kredit. Analisis tersebut dituangkan dengan format yang telah ditetapkan oleh koperasi sesuai kebutuhan calon debitur, sekurang-kurangnya memberikan informasi sebagai berikut:

a. Identitas Pemohon yang berisi nama calon debitur, domisili, bentuk usaha, jenis usaha, susunan pengurus, legalitas usaha, dll.

c. Analisis 5C kredit meliputi character (watak), capacity (kemampuan),

capital (modal), condition (kondisi/prospek usaha), dan collateral

(agunan).

3. Kondisi Lingkungan Koperasi

Kondisi lingkungan merupakan suatu keadaan yang menggambarkan lebih bersifat ancaman dan tantangan di luar. Kondisi lingkungan adalah rangsangan dari kondisi dari luar koperasi yang mempengaruhi koperasi dalam proses tertentu. Dalam menetapkan suatu pemberian kredit, koperasi perlu mengidentifikasi faktor kondisi lingkungan koperasi. Analisis yang lengkap terhadap faktor-faktor lingkungan yang berpengaruh terhadap koperasi dapat digunakan untuk menghasilkan suatu pemberian kredit dengan pemantauan dan pengendalian yang memadai agar tujuan perusahaan tercapai (Mulyadi dan Puradiredja, 1998).

perekonomian, perubahan teknologi, politik, sosial, perubahan peraturan pemerintah, perilaku konsumen atau masyarakat dan lain sebagainya.

Lingkungan juga bisa dibedakan menjadi lingkungan yang mempunyai pengaruh langsung (direct) terhadap organisasi dan yang tidak langsung (indirect). Lingkungan yang berpengaruh langsung sering disebut sebagai lingkungan kerja (task environment), sedangkan lingkungan yang berpengaruh secara tidak langsung disebut lingkungan umum (general environtment).

Lingkungan langsung akan mempengaruhi nasib organisasi secara langsung. Karena itu lingkungan tersebut juga sebagai stakeholder (pihak yang menentukan nasib organisasi). Yang termasuk lingkungan langsung diantaranya: konsumen, pemasok, pesaing, pemerintah, lembaga keuangan, dan Kelompok-kelompok lain. Lingkungan umum meliputi elemen-elemen sebagai berikut:

a. Aspek Sosial 1) Demografi

Demografi menyangkut struktur kependudukan di lingkungan organisasi berada. Perubahan demografi akan menyebabkan kesempatan sekaligus ancaman bagi organisasi tergantung bagaimana organisasi mengantisipasi perubahan tersebut.

2) Gaya hidup

Gaya hidup merupakan manifestasi keluar yang nampak dari sikap dan nilai seseorang. Gaya hidup suatu masyarakat akan berubah-ubah.

3) Nilai sosial

Nilai sosial akan berpengaruh pada organisasi. Di setiap negara mempunyai nilai yang berbeda-beda.

b. Aspek Ekonomi

Jika suatu perekonomian mengalami resesi, organisasi akan semakin sulit bergerak. Manajer dapat melihat indikator-indikator ekonomi untuk melihat kondisi ekonomi yang ada, diantaranya: tingkat inflasi, tingkat pengangguran, jumlah uang beredar, kurs rupiah terhadap uang asing, tingkat bunga, RAPBN, dan devisa negara.

c. Aspek Politik

d. Aspek Teknologi

Perubahan teknologi akan merubah cara kerja organisasi, dan juga memunculkan stakeholder baru. Perubahan yang diakibatkan oleh teknologi lebih tenang dibandingkan dengan perubahan yang terjadi oleh revolusi politik.

e. Dimensi Internasional

Dimensi internasional menjadi semakin penting di era globalisasi. Perekonomian negara-negara di dunia menjadi semakin terbuka.

D. Kajian Hasil Penelitian Yang Relevan

Penelitian empiris yang dilakukan Chandra Dewi, tahun 2009 menunjukkan bahwa strategi pemberian kredit dipengaruhi oleh beberapa faktor. Judul Penelitiannya adalah Faktor-Faktor Yang Mempengaruhi Strategi Pemberian Kredit Dan Dampaknya Terhadap Non Performing Loan

Pada BPR di Provinsi Jawa Tengah. Variabel penelitiannya meliputi: Strategi pemberian kredit, kondisi internal, kondisi calon debitur, kondisi lingkungan dan Non Performing Loan. Tujuannya untuk mengetahui pengaruh konsisi internal, kondisi calon debitur, kondisi lingkungan bank terhadap strategi pemberian kredit dan dampaknya terhadap Non Performing Loan.

positif terhadap strategi pemberian kredit pada BPR di Provinsi Jawa Tengah. Kedua, Calon debitur berpengaruh positif terhadap strategi pemberian kredit pada BPR di Provinsi Jawa Tengah. Ketiga, kondisi lingkungan berpengaruh postif terhadap strategi pemberian kredit pada BPR di provinsi Jawa Tengah. Keempat, Strategi pemberian kredit berpengaruh negatif terhadap Non Performing Loan pada BPR di Provinsi Jawa Tengah.

E. Kerangka Penelitian

1. Kontribusi Kondisi Internal Koperasi terhadap Pemberian Kredit

untuk mendapatkan para anggota baru dan kempuan untuk menyelesaikan semua permasalahan yang terjadi di dalam koperasi khususnya apabala terjadi kredit macet. Sehingga semua aktivitas di koperasi dapat berjalan dengan lancar dan bagi pihak koperasi sendiri mendapatkan pula keuntungan dari pendapatan kredit.

2. Kontribusi Kondisi Anggota Koperasi terhadap Pemberian Kredit

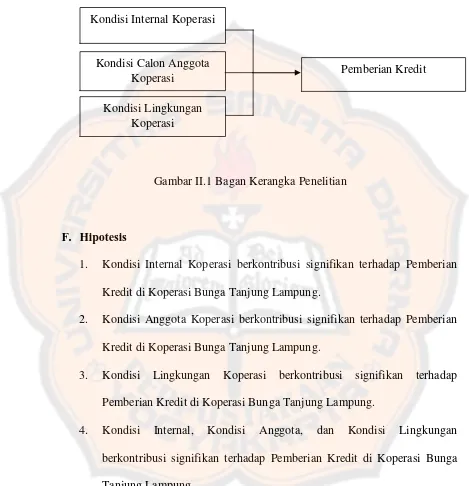

Gambar II.1 Bagan Kerangka Penelitian

F. Hipotesis

1. Kondisi Internal Koperasi berkontribusi signifikan terhadap Pemberian Kredit di Koperasi Bunga Tanjung Lampung.

2. Kondisi Anggota Koperasi berkontribusi signifikan terhadap Pemberian Kredit di Koperasi Bunga Tanjung Lampung.

3. Kondisi Lingkungan Koperasi berkontribusi signifikan terhadap Pemberian Kredit di Koperasi Bunga Tanjung Lampung.

4. Kondisi Internal, Kondisi Anggota, dan Kondisi Lingkungan berkontribusi signifikan terhadap Pemberian Kredit di Koperasi Bunga Tanjung Lampung.

Kondisi Internal Koperasi

Kondisi Calon Anggota Koperasi

Kondisi Lingkungan Koperasi

46 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan oleh penulis adalah survei. Survei merupakan suatu cara yang utama untuk mengumpulkan data primer. Survei akan dilakukan kepada subyek penelitian dengan menyebarkan kuosioner. Penelitian ini bertujuan untuk mengumpulkan data yang diperlukan dalam menganalisis dan mengambil kasus kredit di Koperasi Bunga Tanjung Lampung.

B. Subjek dan Objek Penelitian 1. Subjek penelitian

Yang menjadi subjek dalam penelitian ini adalah orang-orang yang akan menjadi responden atau memberi informasi yang berhubungan dengan penelitian yang dilakukan yaitu para karyawan pada bagian perkreditan yang bekerja di Koperasi Bunga Tanjung Lampung.

2. Objek Penelitian

kondisi lingkungan koperasi terhadap pemberian kredit di Koperasi Bunga Tanjung Lampung.

C. Lokasi dan Waktu Penelitian 1. Lokasi Penelitian

Penelitian ini dilakukan di koperasi yang menawarkan kredit di Koperasi Bunga Tanjung Lampung karena sebagian besar masyarakat di sana meminjam dana melalui kredit di koperasi. Permasalahannya di Koperasi Bunga Tanjung Lampung dalam pencairan dananya lama dikarenakan dana simpanan koperasi terbatas dan dananya sudah masuk ke saldo pinjaman.

2. Waktu Penelitian

Penelitian ini dilaksanakan pada bulan November – Desember tahun 2012.

D. Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi adalah keseluruhan subyek penelitian yang sejenis, akan tetapi dapat dibedakan satu sama lain (Arikunto, 2002). Perbedaan tersebut disebabkan karena adanya karakteristik yang berlainan. Sesuai dengan masalah yang akan diteliti maka populasi dalam penelitian ini adalah karyawan bagian perkreditan dari di Koperasi Bunga Tanjung Lampung.

adalah karyawan bagian perkreditan di Koperasi Bunga Tanjung Lampung yang menawarkan kredit. Populasi yang akan diteliti berjumlah 51 karyawan di Koperasi Bunga Tanjung Lampung. Sampel yang akan diambil dan diteliti adalah 33 karyawan bagian perkreditan dari di Koperasi Bunga Tanjung Lampung yang menawarkan kredit. Penelitian ini menggunakan teknik sampel Purpusive Sampling, yaitu teknik penentuan sampel dengan tujuan tertentu. Alasan dipilihnya teknik ini karena peneliti akan mengambil sampel dari karyawan bagian perkreditan pada di Koperasi Bunga Tanjung Lampung.

E. Sumber Data dan Teknik Pengambilan Data

1. Data dan Sumber Data

Dalam pengumpulan data digunakan dua macam data yaitu data primer dan data sekunder.

b. Data sekunder merupakan sekumpulan data pelengkap luar data primer. Yang termasuk data skunder adalah gambaran umum Koperasi Bunga Tanjung Lampung yang menawarkan kredit, jumlah nasabah, jumlah karyawan, dan organisasi/instansi yang bekerjasama.

2. Teknik Pengumpulan Data

Dalam penelitian ini teknik pengumpulan data yang digunakan adalah: a. Wawancara

Wawancara merupakan cara mengumpulkan informasi dengan tanya jawab secara betatap muka dengan responden.

b. Kuesioner

Kuisioner adalah daftar pertanyaan tertulis yang digunakan untuk memperoleh informasi dari responden.

c. Dokumentasi

Dokumentasi adalah teknik pengumpulan data yang diperoleh dari catatan-catatan dan dokumen-dokumen historis.

F. Variabel Penelitian, Definisi Operasional, dan Pengukurannya 1. Variabel Penelitian

a. Variabel Bebas (Independent Variable)

(X1), kondisi anggota koperasi (X2), dan kondisi lingkungan koperasi (X3).

b. Variabel Terikat (Dependent Variabel)

Variabel terikat adalah yang akan dijelaskan oleh variabel bebas. Variabel terikat dalam penelitian ini adalah pemberian kredit (Y).

2. Definisi Operasional a. Pemberian Kredit

6. Kerjasama dengan Pihak

b. Kondisi Internal Koperasi

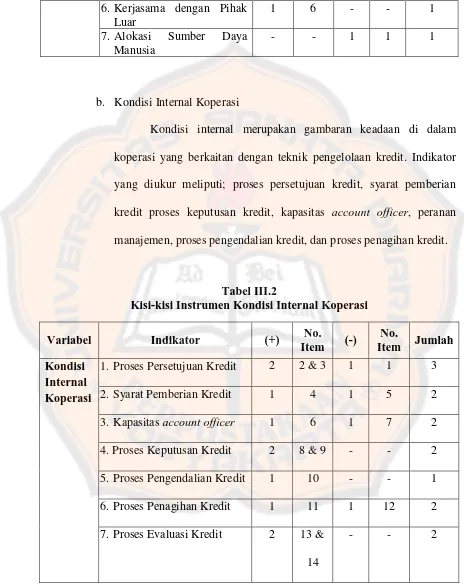

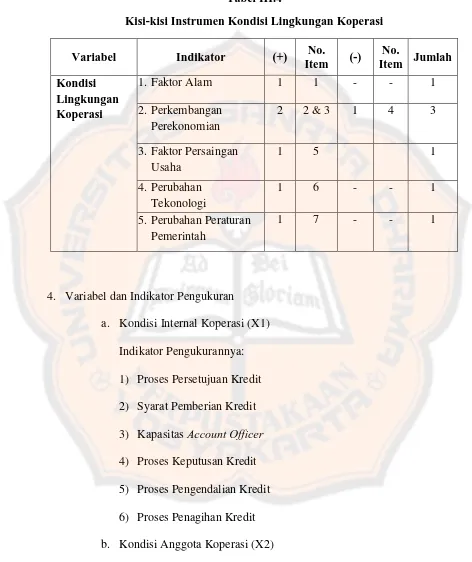

Kondisi internal merupakan gambaran keadaan di dalam koperasi yang berkaitan dengan teknik pengelolaan kredit. Indikator yang diukur meliputi; proses persetujuan kredit, syarat pemberian kredit proses keputusan kredit, kapasitas account officer, peranan manajemen, proses pengendalian kredit, dan proses penagihan kredit.

Tabel III.2

Kisi-kisi Instrumen Kondisi Internal Koperasi

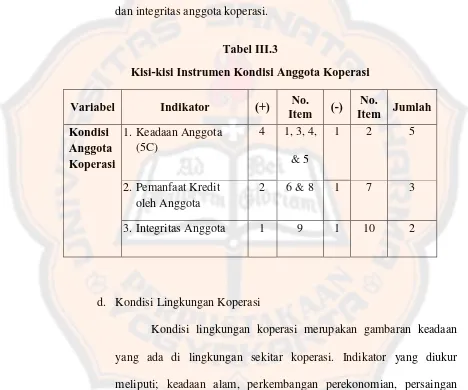

c. Kondisi Anggota Koperasi

Kondisi anggota merupakan latar belakang anggota yang akan memanfaatkan kredit di koperasi. Indikator yang diukur meliputi; keadaan anggota koperasi, pemanfaatan kredit oleh anggota koperasi, dan integritas anggota koperasi.

Tabel III.3

Kisi-kisi Instrumen Kondisi Anggota Koperasi Variabel Indikator (+) No.

d. Kondisi Lingkungan Koperasi

Tabel III.4

Kisi-kisi Instrumen Kondisi Lingkungan Koperasi Variabel Indikator (+) No.

4. Variabel dan Indikator Pengukuran

a. Kondisi Internal Koperasi (X1) Indikator Pengukurannya: 1) Proses Persetujuan Kredit 2) Syarat Pemberian Kredit 3) Kapasitas Account Officer

4) Proses Keputusan Kredit 5) Proses Pengendalian Kredit 6) Proses Penagihan Kredit b. Kondisi Anggota Koperasi (X2)

1) Keadaan Anggota Koperasi (5C)

2) Pemanfaatan Kredit Oleh Anggota Koperasi 3) Integritas Anggota Koperasi

c. Kondisi Lingkungan Koperasi (X3) Indikator Pengukurannya:

1) Faktor Alam

2) Perkembangan Perekonomian 3) Faktor Persaingan Usaha 4) Perubahan Teknologi

5) Perubahan Peraturan Pemerintah d. Pemberian Kredit (Y)

Indikator Pengukurannya: 1) Tingkat Suku Bunga Kredit 2) Jangka Waktu Kredit 3) Cara Pemasaran Kredit 4) Nilai-Nilai Personal 5) Informasi dan Komunikasi 6) Kerjasama Dengan Pihak Luar

G. Instrumen Penelitian

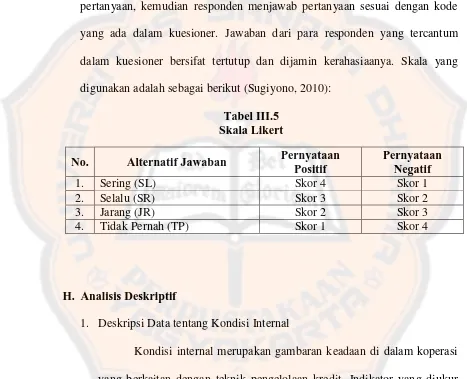

(Sugiyono, 2007). Alat yang digunakan dalam penelitian ini adalah kuesioner yang disebarkan kepada responden. Sistem yang digunakan adalah berupa pemberian skor berdasarkan skala Likert. Skala Likert adalah skala yang digunakan dalam kuesioner agar mempermudah responden dalam menjawab pertanyaan, kemudian responden menjawab pertanyaan sesuai dengan kode yang ada dalam kuesioner. Jawaban dari para responden yang tercantum dalam kuesioner bersifat tertutup dan dijamin kerahasiaanya. Skala yang digunakan adalah sebagai berikut (Sugiyono, 2010):

Tabel III.5 Skala Likert

No. Alternatif Jawaban Pernyataan Positif

Pernyataan Negatif

1. Sering (SL) Skor 4 Skor 1

2. Selalu (SR) Skor 3 Skor 2

3. Jarang (JR) Skor 2 Skor 3

4. Tidak Pernah (TP) Skor 1 Skor 4

H. Analisis Deskriptif

1. Deskripsi Data tentang Kondisi Internal

Dalam penelitian ini, peneliti menghitung skor rata-rata (Mean) untuk setiap item pertanyaan. Analisis dilakukan pada masing-masing item pertanyaan.

Rumus yang digunakan adalah:

̅=

Keterangan:

̅ = rata-rata (mean) Σx = jumlah skor

N = jumlah responden (Sumber: Partino, 2009: 60)

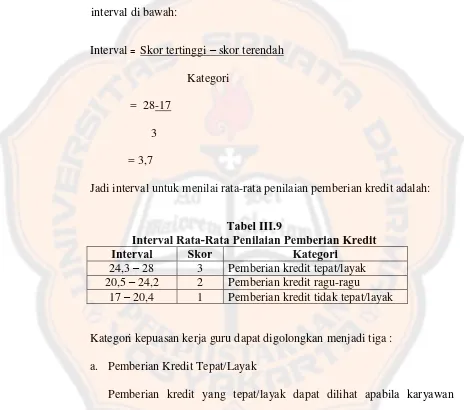

Untuk mengetahui penilaian kondisi internal terhadap pemberian kredit, dapat ditunjukkan dengan memasukkan nilai rata-rata yang diperoleh dengan interval dibawah ini:

Interval = Skor tertinggi – skor terendah Kategori

= 27-16 3 = 3,7

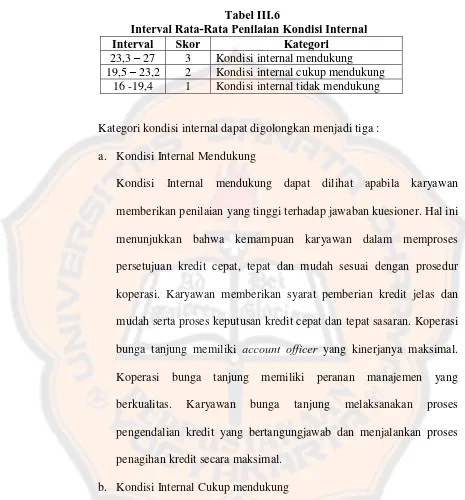

Tabel III.6

Interval Rata-Rata Penilaian Kondisi Internal Interval Skor Kategori

23,3 – 27 3 Kondisi internal mendukung 19,5 – 23,2 2 Kondisi internal cukup mendukung

16 -19,4 1 Kondisi internal tidak mendukung

Kategori kondisi internal dapat digolongkan menjadi tiga : a. Kondisi Internal Mendukung

Kondisi Internal mendukung dapat dilihat apabila karyawan memberikan penilaian yang tinggi terhadap jawaban kuesioner. Hal ini menunjukkan bahwa kemampuan karyawan dalam memproses persetujuan kredit cepat, tepat dan mudah sesuai dengan prosedur koperasi. Karyawan memberikan syarat pemberian kredit jelas dan mudah serta proses keputusan kredit cepat dan tepat sasaran. Koperasi bunga tanjung memiliki account officer yang kinerjanya maksimal. Koperasi bunga tanjung memiliki peranan manajemen yang berkualitas. Karyawan bunga tanjung melaksanakan proses pengendalian kredit yang bertangungjawab dan menjalankan proses penagihan kredit secara maksimal.

b. Kondisi Internal Cukup mendukung

persetujuan kredit, waktunya kurang cepat dan cukup rumit. Karyawan dalam memberikan syarat pemberian kredit kurang jelas dan cukup rumit serta proses keputusan kredit kurang cepat dan kurang tepat sasaran. Koperasi bunga tanjung memiliki account officer dan peranan manajemen yang kinerjanya kurang maksimal dan kurang berkualitas. Karyawan bunga tanjung melaksanakan proses pengendalian kredit kurang bertangungjawab dan proses penagihan kredit kurang maksimal.

c. Kondisi Internal Tidak Mendukung

2. Deskripsi Data Tentang Kondisi Anggota

Kondisi anggota merupakan latar belakang anggota yang akan memanfaatkan kredit di koperasi. Indikator yang diukur meliputi; keadaan anggota koperasi (5C), pemanfaatan kredit oleh anggota koperasi, dan integritas anggota koperasi.

Dalam penelitian ini, peneliti menghitung skor rata-rata (Mean) untuk setiap item pertanyaan. Analisis dilakukan pada masing-masing item pertanyaan.

Rumus yang digunakan adalah:

̅=

Keterangan:

̅ = rata-rata (mean) Σx = jumlah skor

N = jumlah responden (Sumber: Partino, 2009: 60)

Untuk mengetahui penilaian kondisi anggota terhadap pemberian kredit, dapat ditunjukkan dengan memasukkan nilai rata-rata yang diperoleh dengan interval di bawah ini :

Interval = Skor tertinggi- skor terendah Kategori

= 3,7

Jadi interval untuk menilai rata-rata penilaian kondisi anggota adalah:

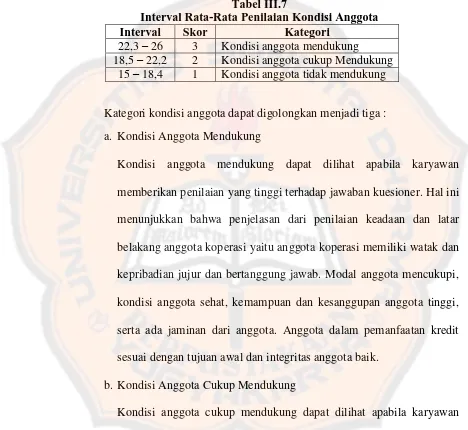

Tabel III.7

Interval Rata-Rata Penilaian Kondisi Anggota Interval Skor Kategori

22,3 – 26 3 Kondisi anggota mendukung

18,5 – 22,2 2 Kondisi anggota cukup Mendukung 15 – 18,4 1 Kondisi anggota tidak mendukung

Kategori kondisi anggota dapat digolongkan menjadi tiga : a. Kondisi Anggota Mendukung

Kondisi anggota mendukung dapat dilihat apabila karyawan memberikan penilaian yang tinggi terhadap jawaban kuesioner. Hal ini menunjukkan bahwa penjelasan dari penilaian keadaan dan latar belakang anggota koperasi yaitu anggota koperasi memiliki watak dan kepribadian jujur dan bertanggung jawab. Modal anggota mencukupi, kondisi anggota sehat, kemampuan dan kesanggupan anggota tinggi, serta ada jaminan dari anggota. Anggota dalam pemanfaatan kredit sesuai dengan tujuan awal dan integritas anggota baik.

b. Kondisi Anggota Cukup Mendukung

watak dan kepribadian jujur dan bertanggung jawab. Modal anggota terbatas, kondisi anggota kurang sehat, kurang mempunyai kemampuan dan kesanggupan pengembalian kredit, jaminan dari anggota kurang mencukupi. Anggota dalam pemanfaatan kredit sedikit menyimpang dari tujuan awal dan integritas anggota kurang baik. c. Kondisi Anggota Tidak Mendukung

Kondisi anggota tidak mendukung dapat dilihat apabila karyawan memberikan penilaian yang rendah terhadap jawaban kuesioner. Hal ini menunjukkan bahwa penjelasan dari penilaian keadaan dan latar belakang anggota koperasi yaitu anggota koperasi memiliki watak dan kepribadian buruk, modal anggota tidak mencukupi, kondisi anggota tidak sehat, kemampuan dan kesanggupan anggota rendah, serta tidak ada jaminan dari anggota. Anggota dalam pemanfaatan kredit tidak pada tujuan awal dan integritas anggota buruk.

3. Deskripsi Data Tentang Kondisi Lingkungan

Dalam penelitian ini, peneliti menghitung skor rata-rata (Mean) untuk setiap item pertanyaan. Analisis dilakukan pada masing-masing item pertanyaan.

Rumus yang digunakan adalah:

̅=

Keterangan:

̅ = rata-rata (mean) Σx = jumlah skor

N = jumlah responden (Sumber: Partino, 2009: 60)

Untuk mengetahui penilaian kondisi lingkungan terhadap pemberian kredit dapat ditunjukkan dengan memasukkan nilai rata-rata yang diperoleh dengan interval di bawah ini dengan dasar Skala Likert:

Interval = Skor tertinggi – skor terendah Kategori

= 24 - 13 3 = 3,7

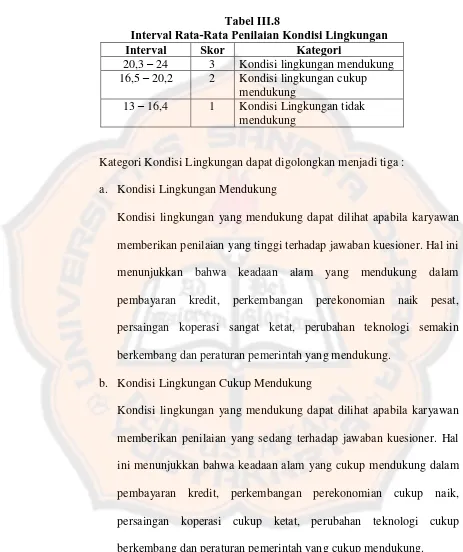

Tabel III.8

Interval Rata-Rata Penilaian Kondisi Lingkungan Interval Skor Kategori

20,3 – 24 3 Kondisi lingkungan mendukung 16,5 – 20,2 2 Kondisi lingkungan cukup

mendukung

13 – 16,4 1 Kondisi Lingkungan tidak mendukung

Kategori Kondisi Lingkungan dapat digolongkan menjadi tiga : a. Kondisi Lingkungan Mendukung

Kondisi lingkungan yang mendukung dapat dilihat apabila karyawan memberikan penilaian yang tinggi terhadap jawaban kuesioner. Hal ini menunjukkan bahwa keadaan alam yang mendukung dalam pembayaran kredit, perkembangan perekonomian naik pesat, persaingan koperasi sangat ketat, perubahan teknologi semakin berkembang dan peraturan pemerintah yang mendukung.

b. Kondisi Lingkungan Cukup Mendukung