Abstrak

Perkembangan pasar modal di Indonesia saat ini semakin meningkat. Hal ini terlihat dari semakin banyaknya investor yang menjadikan pasar modal sebagai alternatif berinvestasi.

Meskipun demikian, berinvestasi dalam saham memiliki risiko yang besar. Oleh karenanya, diperlukan berbagai cara untuk menganalisis dan meminimalkan risiko tersebut. Banyak ahli telah menciptakan model analisis untuk membantu para investor dalam mengambil keputusan invetasi pada saham. Salah satu bentuk analisisnya adalah Capital Assets Pricing Model (CAPM).

CAPM adalah model keseimbangan tentang bagaimana menetapkan harga dan mengukur risiko, juga merupakan suatu teori mengenai tingkat keuntungan yang dihubungkan dengan risiko dari suatu saham.

Objek penelitian yang digunakan adalah 10 saham LQ45 teraktif menurut frekuensi perdagangan di Bursa Efek Jakarta selama periode 1 Februari 2006 – 31 Agustus 2006. Tujuan penelitian adalah mengetahui besarnya tingkat pengembalian dari masing-masing saham yang diteliti, dan mengetahui tingkat risiko dari saham tersebut, sehingga diketahui saham-saham apa saja yang dapat dipilih oleh para investor untuk berinvestasi.

Setelah dilakukan perhitungan dengan model CAPM maka diketahui dari 10 saham yang diteliti terdapat 8 saham yang memiliki kinerja yang baik dengan tingkat

return diatas return pasar. Dari 8 saham yang baik, kemudian penulis mengamati

kinerja 8 saham tersebut selama tiga bulan mendatang, dan diketahui tersisa 5 saham yang dianggap baik karena return kelima saham tersebut mengalami kenaikan atau berada diatas return pasar.

DAFTAR ISI

ABSTRAK………. i

KATA PENGANTAR……….. ii

DAFTAR ISI………. iv

DAFTAR TABEL……... ………. viii

DAFTAR GAMBAR………. ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian……….. 1

1.2 Identifikasi Masalah……….. 4

1.3 Maksud dan Tujuan Penelitian………... 4

1.4 Kegunaan Penelitian... 5

1.5 Kerangka Pemikiran... 9

1.6 Waktu Penelitian... 9

BAB II TINJAUAN PUSTAKA 2.1 Pasar Modal...………..……….. 10

2.1.1 Pengertian Pasar Modal …………..…………..… 10

2.1.2 Tujuan dan Manfaat Pasar Modal……...……… 10

2.1.3 Mekanisme Pasar Modal ………...…….... 11

2.2 Bursa Efek...………...…………..….... 13

2.2.1 Fungsi Bursa Efek...……… 13

2.3.1 Pengertian Saham... 14

2.3.2 Jenis-Jenis Saham... 16

2.3.3 Klasifikasi Saham... .... 17

2.3.4 Indeks Saham... 18

2.3.5 Pendapatan Saham... 21

2.4 Investasi... 21

2.4.1 Pengertian Investasi... 21

2.4.2 Jenis Investasi... 23

2.4.3 Tingkat Pengembalian Investasi... 23

2.4.4 Risiko Investasi... 24

2.4.4.1 Risiko sistematis dan Risiko Tidak Sistematis 24

2.5 Analisis Tingkat Pengembalian dan Risiko Saham... 26

2.5.1 Analisis Actual / Realized Return... 26

2.5.2 Analisis Expected Return... 27

2.5.3 Varians dan Standar Deviasi... 29

2.5.3.1 Pengertian Varians... 29

2.5.3.2 Pengertian Standar Deviasi... 30

2.5.4 Kovarians... 31

2.5.5 Beta... 32

2.6 Capital Asset Pricing Model... 34

2.6.1 Pengertian CAPM... 34

BAB III METODE DAN OBJEK PENELITIAN

3.1 Metode Penelitian………...……..….. 43

3.1.1 Jenis data... 43

3.1.2 Teknik Pengumpulan Data... 43

3.1.3 Teknik Pengolahan Data... 44

3.2 Objek Penelitian………….……….... 45

3.2.1 Indeks Harga Saham Gabungan………..………... 45

3.2.2 Indeks LQ45………...…………... 47

3.2.3 Saham Teraktif Berdasarkan Frekuensi Perdagangan 48 3.2.3.1 PT Bank Mandiri Tbk... ……… 49

3.2.3.2 PT Berlian Laju Tanker Tbk....……….... 51

3.2.3.3 PT Indosat Tbk... 54

3.2.3.4 PT Perusahaan Gas Negara... 58

3.2.3.5 PT Tambang Batubara Bukit Asam Tbk... 61

3.2.3.6 PT Astra Internasional Tbk... 65

3.2.3.7 PT Telekomunikasi Indonesia Tbk... 67

3.2.3.8 PT Bank Rakyat Indonesia Tbk... 70

3.2.3.9 PT Aneka Tambang Tbk... 72

3.2.3.10 PT Indofood Sukses Makmur Tbk... 74

BAB IV HASIL DAN PEMBAHASAN

4.1 Tingkat Pengembalian Pasar serta Saham Teraktif..……...81

4.1.1 Return dan Expected Return Harian Pasar...…... ……….81

4.1.2 Return dan Expected Return Harian Saham Individual.…….82

4.2 Risiko Pasar dan Risiko Saham Individual………...85

4.2.1 Risiko Pasar... 85

4.2.2 Risiko Saham Individual... 86

4.3 Covariance dan Beta Saham Teraktif... 88

4.4 Tingkat Pengembalian Bebas Risiko... 90

4.5 Aplikasi Capital Asset Pricing Model... 93

4.5.1 Required Rate of Return... 93

4.5.2 Saham - Saham Yang Layak Dibeli Menurut Perhitungan CAPM... 95

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan……….……..…….…… 101

5.2 Saran……….………..……....………… 104

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1. Total Stock Return dan Expected Stock Return dari 10 Saham Teraktif.... 84

Tabel 2. Perhitungan Varians dan Standar Deviasi dari 10 Saham Teraktif... 87

Tabel 3. Kovarians dan Beta dari 10 Saham Teraktif... 89

Tabel 4. Required Rate of Return Harian 10 Saham Teraktif... 94

Tabel 5. Perbandingan antara Required Rate of Return... 95

Tabel 6. Perbandingan Return dari 8 Saham... 96

Tabel 7. Selisih Prosentase Kenaikan Expected Return Market dengan Prosentase Kenaikan Expected Return Stocks... 98

Tabel 8. Required Rate of Return Harian 5 Saham Terbaik... 99

DAFTAR GAMBAR

Gambar. 1 Security Market Line...……….. 8

Gambar.2 Skema Kerangka Pemikiran... 9

Gambar.3 Risiko Sistematis dan Risiko Tidak Sistematis... 25

Gambar.4 Security Market Line... 36

Gambar.5 Portofolio-Portofolio Yang Efisien dan Tidak Efisien... 38

Gambar.6 Security Market Line... 40

Struktur Organisasi PT Berlian Laju Tanker Tbk... 54

Struktur Organisasi PT Perusahaan Gas Negara... 60

DAFTAR LAMPIRAN

Lampiran 1. Return Indeks Harga Saham Gabungan

Lampiran 2. Perhitungan Beta Bank Mandiri Tbk (periode 1 Februari 2006 – 31 Agustus 2006)

Lampiran 3. Perhitungan Beta Berlian Laju Tanker Tbk(periode 1 Februari 2006 – 31 Agustus 2006)

Lampiran 4. Perhitungan Beta Indosat Tbk (periode 1 Februari 2006 – 31 Agustus 2006)

Lampiran 5. Perhitungan Beta Perusahaan Gas Negara ( periode 1 Februari 2006 – 31 Agustus 2006)

Lampiran 6. Perhitungan Beta Perusahaan Tambang BukitAsam Tbk (periode 1 Februari 2006 – 31 Agustus 2006)

Lampiran 7. Perhitungan Beta Astra Internasional Tbk (periode 1 Februari 2006 – 31 Agustus 2006)

Lampiran 8. Perhitungan Beta Telekomunikasi Tbk (periode 1 Februari 2006 – 31 Agustus 2006)

Lampiran 9. Perhitungan Beta Bank Rakyat Indonesia Tbk (periode 1 Februari 2006 – 31 Agustus 2006)

Lampiran 10. Perhitungan Beta Aneka Tambang Tbk. ( periode 1 Februari 2006 – 31 Agustus 2006)

Lampiran 11. Perhitungan Beta Indofood Sukses Makmur Tbk (periode 1 Februari 2006 – 31 Agustus 2006)

Lampiran 12. Perhitungan Return IHSG ( periode 1 September 2006-30 November 2006)

Lampiran 13. Perhitungan Beta Bank Mandiri Tbk (periode 1 September 2006-30 November 2006)

Lampiran 14. Perhitungan Beta Berlian Laju Tanker Tbk (periode 1 September 2006-30 November 2006)

Lampiran 15. Perhitungan Beta Perusahaan Gas Negara (periode 1 September 2006-30 November 2006)

Lampiran 16. Perhitungan Beta Perusahaan Tambang BukitAsam Tbk (periode 1 September 2006-30 November 2006)

Lampiran 17. Perhitungan Beta Telekomunikasi Tbk (periode 1 September 2006-30 November 2006)

Lampiran 18. Perhitungan Beta Bank Rakyat Indonesia Tbk (periode 1 September 2006-30 November 2006)

Lampiran 19. Perhitungan Beta Aneka Tambang Tbk. (periode 1 September 2006-30 November 2006)

Lampiran 20. Perhitungan Beta Indofood Sukses Makmur Tbk (periode 1 September 2006-30 November 2006)

Bab1. Pendahuluan

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian

Perekonomian Indonesia saat ini sedang mengalami keterpurukan. Namun

meskipun demikian pasar modal masih digemari para investor sebagai salah satu

alternatif bagi para investor dalam melakukan investasi.

Bagi perusahaan, pasar modal merupakan sarana untuk meningkatkan

kebutuhan jangka panjang dengan cara menjual saham atau mengeluarkan obligasi.

Sedangkan bagi investor sendiri, pasar modal merupakan alternatif dalam

memperoleh keuntungan, sebab investasi dalam pasar modal lebih mudah dan

cepat diperjualbelikan.

Pada dasarnya, hampir semua investasi mengandung unsur ketidakpastian

dan risiko. Dan umumnya, pemodal tidak tahu dengan pasti hasil yang akan

diperoleh dari investasi yang dilakukan. Yang dapat dilakukan pemodal adalah

memperkirakan berapa keuntungan yang diharapkan dari investasinya, dan

seberapa jauh kemungkinan hasil yang sebenarnya nanti akan menyimpang dari

hasil yang diharapkan.

Karena pemodal menghadapi kesempatan yang berisiko, pilihan investasi

tidak dapat hanya mengandalkan pada tingkat keuntungan yang diharapkan.

Apabila pemodal mengharapkan untuk mendapatkan tingkat keuntungan yang

tinggi, maka ia harus bersedia menanggung risiko yang tinggi pula. Salah satu

karakteristik investasi pada sekuritas adalah kemudahan untuk membentuk

Bab1. Pendahuluan

diversifikasi investasi pada berbagai kesempatan investasi (Suad Husnan,

2003:43).

Di dalam pasar modal, mula-mula orang memang hanya mengharapkan

perolehan dividen atau laba yang dibagikan oleh perusahaan yang listing di bursa

kepada para pemegang saham. Namun karena dividen seringkali tidak dibagikan

dalam jumlah yang signifikan, sehingga para investor mulai mencari

kemungkinan lain dengan perolehan yang menarik seperti yang berasal dari

capital gain yaitu keuntungan yang diperoleh dari penjualan saham kepada

investor lain. Dan sebaliknya investor juga berpotensi menghadapi capital loss

yaitu kerugian ketika harga saham yang dijualnya lebih rendah dari harga belinya.

Disinilah letak daya tarik pasar modal bagi para investor. Hal yang paling

diminati investor adalah bagaimana ia membuat keputusan menjual, membeli atau

menahan saham yang menghadapi pasar yang bergejolak. Ada sebuah rumusan

umum yang sangat sederhana, yaitu belilah saham pada saat harganya rendah, lalu

jual ketika harganya tinggi, dan tetaplah menahan diri ketika harga tidak jelas,

rendah atau tinggi.

Namun pada umumnya para pelaku bursa banyak menerima tekanan

sehingga sering tidak sabar untuk segera memutuskan menjual atau membeli.

Ketika harga saham yang mereka beli meluncur ke bawah, biasanya mereka

dilanda panik dan segera menjual saham-saham mereka dengan kerugian. Maka

jika seorang investor akan menginvestasikan dananya pada saham, ada baiknya

Bab1. Pendahuluan

hendak dibelinya, agar investor dapat memperkirakan kondisi masa depan saham

tersebut menguntungkan atau tidak dari segi risiko dan tingkat pengembaliannya.

Untuk membantu para investor dalam pengambilan keputusan investasi

pada saham, telah dikembangkan berbagai analisis. Salah satunya adalah Model

Portofolio Theory yang diperkenalkan oleh Harry M. Markowitz pada tahun 1952.

Sejak itulah mulai berkembang berbagai model lain, salah satunya adalah Capital

Asset Pricing Model (CAPM) yang digunakan untuk mengetahui pengaruh risiko

terhadap tingkat keuntungan yang diharapkan. Model CAPM ini didasari atas

penilaian terhadap aktiva (dalam hal ini saham) berisiko dengan mengacu pada

risiko sistematisnya yang diukur dengan suatu ukuran yang disebut beta ( ).

Sehingga dengan model CAPM dapat diketahui harga saham dalam kondisi

keseimbangan dan dapat diketahui posisi sebenarnya dari saham yang beredar di

pasar.

Berdasarkan latar belakang diatas dan untuk membantu para investor

dalam menentukan saham-saham yang dapat dijadikan tempat berinvestasi, maka

penulis tertarik untuk menerapkan model CAPM dalam skripsi dengan judul

Bab1. Pendahuluan

1.2Identifikasi Masalah

Berdasarkan latar belakang diatas, maka masalah-masalah yang akan

diteliti adalah sebagai berikut:

1. Berapa tingkat pengembalian yang diharapkan dari masing-masing

saham?

2. Berapa risiko dari masing-masing saham?

3. Saham-saham apa saja yang baik dan layak dibeli menurut penilaian

CAPM?

1.3 Maksud dan Tujuan Penelitian

Adapun maksud dilakukannya penelitian ini adalah untuk memenuhi salah

satu syarat dalam menempuh Ujian Sidang Sarjana Ekonomi program Strata 1 (S1)

Jurusan Manajemen Fakultas Ekonomi Universitas Kristen Maranatha, Bandung.

Sedangkan tujuan dilakukannya penelitian ini adalah sebagai berikut:

1. Mengetahui tingkat pengembalian yang diharapkan dari masing-masing

saham yang diteliti.

2. Mengetahui risiko dari masing-masing saham yang diteliti.

3. Mengetahui saham-saham yang baik dan layak untuk dibeli menurut

Bab1. Pendahuluan

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat berguna bagi :

1. Penulis

Penelitian dapat menambah pengetahuan penulis dalam menganalisis

kelayakan investasi pada saham, khususnya dengan menggunakan CAPM,

selain itu penulis dapat membandingkan antara teori-teori yang didapat

selama kuliah dengan prakteknya di lapangan.

2. Investor

Penelitian ini dapat digunakan sebagai dasar dalam pengambilan

keputusan investasi bagi investor yang ingin melakukan investasi di Bursa

Efek.

3. Pihak lain

Penelitian ini dapat bermanfaat bagi mereka yang ingin mengetahui lebih

banyak mengenai analisis investasi di Bursa Efek beserta penerapannya.

1.5. Kerangka Pemikiran

Pada prinsipnya investasi dapat dilakukan pada 2 jenis aktiva yaitu real

assets dan financial assets. Keduanya memiliki kelebihan dan kekurangan. Para

investor yang memiliki kelebihan dana, sebagian lebih tertarik pada financial

assets sebagai alternatif investasi karena objek investasi tersebut mudah untuk

dicairkan dalam bentuk uang dan mudah untuk dipindahkan jika objek investasi

Bab1. Pendahuluan

Salah satu alternatif tempat melakukan investasi finansial adalah pasar

modal yaitu suatu pasar yang memperjualbelikan berbagai instrumen keuangan

jangka panjang (efek) dalam bentuk hutang maupun modal sendiri, yang

diterbitkan oleh pemerintah atau pihak swasta. Sedangkan tempat dimana kegiatan

perdagangan efek dilaksanakan disebut Bursa Efek. Di Indonesia terdapat 2 buah

Bursa Efek yaitu Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

Hingga saat ini setidaknya ada 6 instrumen keuangan yang

diperdagangkan di Bursa Efek Jakarta (BEJ), yaitu saham biasa, saham preferen,

obligasi, obligasi konversi, sertifikat right, dan warran. Namun yang sering

mendominasi transaksi perdagangan di Bursa Efek Jakarta (BEJ) adalah saham

biasa (common stock).

Seperi dikemukakan sebelumnya, setiap investasi pasti berkaitan dengan

risk and return. Begitu pula pada investasi saham. Semakin besar variabilitasnya,

semakin besar pula risikonya. Karena hasil investasi baru akan diperoleh di masa

yang akan datang, maka yang dapat dilakukan pada saat memutuskan suatu

keputusan investasi adalah memperkirakan berapa tingkat pengembalian yang

diharapkan (expected return) dari setiap alternatif investasi.

Perlu disadari bahwa setiap investor tidak mungkin mengharapkan tingkat

pengembalian yang lebih besar tanpa mau menanggung risiko yang lebih besar

pula. Akan tetapi Harry M. Markowitz telah menunjukkan bahwa investor

sebenarnya dapat mengurangi risiko tanpa mengurangi expected returnnya dengan

melakukan investasi pada aktiva berisiko (dalam hal ini saham) yang berkorelasi

Bab1. Pendahuluan

dengan standar deviasi) dapat dibagi menjadi 2 komponen yaitu risiko sistematis

dan risiko tidak sistematis.

CAPM mengkaitkan tingkat pengembalian yang diperlukan dari setiap

saham, hanya pada ukuran risiko yang relevan, yaitu risiko sistematis dari saham

tersebut yang diukur dengan koefisien beta. Secara statistik beta dihitung dengan

membagi kovarians (Ri-Rm) dengan varians (Rm)

CAPM dinyatakan dalam suatu persamaan, yaitu:

E(Ri) = Rf + i (E (Rm-Rf))

Dimana : E(Ri) = tingkat pengembalian yang diperlukan untuk saham i

Rf = tingkat suku bunga bebas risiko

i = beta untuk saham i

E(Rm) = tingkat pengembalian yang diharapkan dari pasar saham secara

keseluruhan.

CAPM dapat mengukur tingkat pengembalian yang diharapkan dari setiap

saham. Tingkat pengembalian tersebut merupakan fungsi dari 2 komponen yaitu

tingkat pengembalian yang diharapkan jika kita tidak mengambil risiko (tingkat

suku bunga bebas risiko, seperti suku bunga SBI di Indonesia) dan suatu premium

dari mengambil risiko.

Persamaan CAPM diatas digambarkan dalam suatu garis lurus yang sering

disebut juga Lini Pasar Modal ( Security Marketing Line / SML). Secara teoritis,

setiap saham seharusnya berada pada SML, karena SML menunjukkan expected

Bab1. Pendahuluan

saham tersebut. Pasar modal yang efisien tidak akan mengkompensasi risiko tidak

sistematis dikarenakan risiko ini dapat dihilangkan melalui diversifikasi.

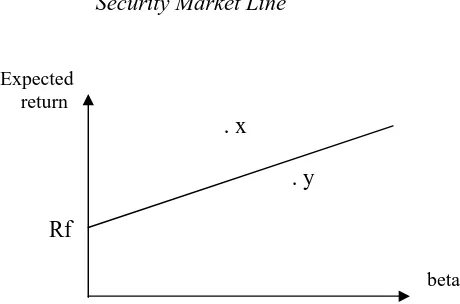

Gambar 1

Security Market Line

Expected return

. x

. y

Rf

beta sumber : Portfolio Management, Second Edition

Pada gambar 1 terdapat 2 buah saham yang berada di sekitar SML. Saham

x berada diatas SML dan merupakan saham yang layak untuk dibeli, karena

menawarkan expected return yang lebih besar dibandingkan daripada yang

diharapkan investor, berdasarkan tingkat risiko sistematisnya. Secara teoritis,

kondisi ini menyebabkan para investor akan membeli saham x. Sebaliknya dengan

saham y, berada di bawah SML dan akan mengirimkan sinyal jual dikarenakan

saham tersebut tidak layak untuk dibeli. Peningkatan penawaran akan

menurunkan harga saham y dan mendorong expected return saham y naik menuju

Bab1. Pendahuluan

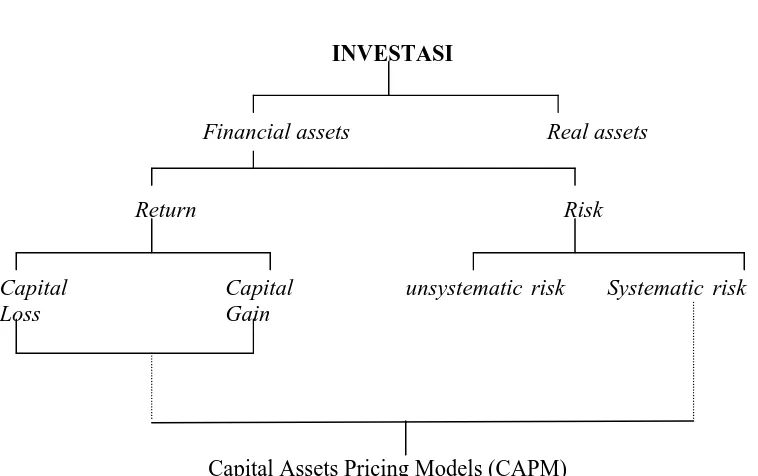

Gambar 2.

Skema kerangka pemikiran

INVESTASI

Financial assets Real assets

Return Risk

Capital Capital unsystematic risk Systematic risk Loss Gain

Capital Assets Pricing Models (CAPM)

1.6 Waktu Penelitian

Penelitian ini dilakukan pada tanggal 14 September 2006 sampai dengan

tanggal 20 Desember 2006, dengan cara mengolah data-data yang diperoleh dari

berbagai situs seperti www.jsx.co.id; www.bapepam.go.id; www.bi.go.id

Bab.5 Kesimpulan dan Saran __________________________________________________________________

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Dari penelitian yang dilakukan penulis mengenai penggunaan Capital

Assets Pricing Model sebagai alat bantu dalam pengambilan keputusan investasi

saham, maka ditarik kesimpulan:

1. Dengan menggunakan CAPM diperoleh 8 saham yang baik sehingga layak

dibeli menurut perhitungan CAPM dari 10 saham yang diteliti.

Saham-saham yang baik tersebut adalah Saham-saham-Saham-saham yang memiliki Expected

Return lebih besar dari Required Rate of Return nya. Kedelapan saham

tersebut adalah :

Nama Perusahaan Kode Ri E(Ri)

Bank Mandiri (Persero) Tbk BMRI 0,2395312 0,0016868

Berlian Laju Tanker Tbk BLTA 2,2210179 0,0156410

Perusahaan Gas Negara (Persero) Tbk PGAS 0,4985493 0,0035109

Tambang Batubara Bukit Asam Tbk PTBA 0,6442845 0,0045372

Telekomunikasi Indonesia Tbk TLKM 0,2732690 0,0019244

Bank Rakyat Indonesia (Persero) Tbk BBRI 0,3031210 0,0021347

Aneka Tambang (Persero) Tbk ANTM 0,3202170 0,0022550

Indofood Sukses Makmur Tbk INDF 0,3693207 0,0026008

Dari tabel diatas diketahui, bahwa saham dengan return terbesar (2,22)

Bab.5 Kesimpulan dan Saran __________________________________________________________________

Tanker, Tbk Sedangkan saham dengan return terkecil (0,23) dan Expected

return terkecil (-0,0016) adalah saham PT Indosat, Tbk.

2. Setelah dilakukan perhitungan varians dan standar deviasi, maka diketahui

tingkat risiko dari 8 saham yang baik menurut perhitungan CAPM.

Saham dengan tingkat risiko terbesar dengan nilai varians 0,0406303 dan

standar deviasi 0,2015695 adalah PT Berlian Laju Tanker Tbk Sedangkan

saham dengan tingkat risiko terkecil dengan nilai varians 0,0005679 dan

standar deviasi 0,0283057 adalah PT Telekomunikasi Indonesia Tbk.

Semakin besar tingkat pengembalian yang diharapkan, maka semakin

besar pula tingkat risiko yang akan dihadapi oleh para investor.

3. Setelah diketahui 8 saham yang memiliki kinerja yang baik menurut

CAPM, kemudian penulis mengamati kinerja 8 saham tersebut selama 3

bulan mendatang. Setelah diamati ternyata dari 8 saham yang tersebut

terdapat 5 saham yang memiliki return saham diatas return pasar. Ini

Nama Perusahaan Kode Varians Std.Deviasi

Bank Mandiri (Persero) Tbk BMRI 0,001037 0,0322033

Berlian Laju Tanker Tbk BLTA 0,0406303 0,2015695

Perusahaan Gas Negara (Persero)

Tbk PGAS 0,0010774 0,0328241

Tambang Batubara Bukit Asam Tbk PTBA 0,0012857 0,0358568

Telekomunikasi Indonesia Tbk TLKM 0,0005697 0,0238682

Bank Rakyat Indonesia (Persero) Tbk BBRI 0,0008012 0,0283057

Aneka Tambang (Persero) Tbk ANTM 0,0011907 0,0345067

Bab.5 Kesimpulan dan Saran __________________________________________________________________

berarti CAPM dapat dijadikan alat untuk membantu dalam pengambilan

keputusan investasi saham. Sebab dari 8 saham tersebut masih terdapat 5

saham yang berkinerja baik.

5.2 Saran

1. Estimasi beta saham mempunyai kemungkinan hasil yang

berbeda-beda sesuai dengan jenis data dan horizon waktunya. Oleh karenanya

untuk memperoleh beta yang lebih akurat maka horizon atau periode

waktu yang digunakan harus semakin panjang.

2. Dalam memilih saham yang baik, dapat digunakan juga model analisis

kuantitatif lain seperti analisis fundamental, analisis teknikal, maupun

analisis lainnya yang bersifat kualitatif seperti analisis psikologi pasar.

Akan lebih baik jika CAPM dan analisis tersebut digunakan secara

bersamaan dalam pengambilan keputusan investasi saham.

3. Pemakaian model CAPM juga harus memperhatikan faktor kebijakan

dari pemerintah yang mengatur tentang pasar uang dan pasar modal

Karena kebijakan pemerintah dapat mempengaruhi pergerakkan harga

Bab.5 Kesimpulan dan Saran __________________________________________________________________

Daftar Pustaka

Agus Sartono, Drs., MBA, 2001. Manajemen Keuangan : Teori dan Aplikasi,

Edisi 4. Yogyakarta : BPFE-Yogyakarta.

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia. Jakarta : Media Soft

Indonesia.

Besley, Scott and Bringham, Eugene F. 1999. Principles of Finance. Hortout

Brace and Company.

Bodie, Zvi, Kane, Alex and Marcus, Alan C. 1998. Essential of Investment. USA:

Irwin Mc Graw-Hill.

Brealy, Richard A, Mayers, Steward C., and Marcus, Alan C. 1999. Fundamentals

of Corporate Finance, 2nd Edition. New York: Mc Graw-Hill Companies

Inc.

Cahyono, Joko.1999. Menjadi Manajer Investasi Bagi Diri Sendiri. Jakarta: PT

Gramedia Pustaka Utama.

Elton, Edwin J , and Gruber, Martin J. 1999. Modern Portfolio Theory and

Investment Analysis, 4thEdition. United States : John Wiley and Sons, Inc.

Fabozzi, Frank J. 1999. Portfolio Management : Theory and Application. New

York: Mc Graw-Hill Companies Inc.

Francis, Jack C., and Ibhotson, Robert. 2002. Investment : A global Perspective.

New Jersey: Prentice-Hall Int.

Husnan, Suad. 1998. Dasar-Dasar Teori Portfolio dan Analisis Sekuritas, Edisi 3.

Yogyakarta: UPP AMP YKPN.

Jones, Charles.P.1996. Investment : Analysis and Management, 5th Edition.

United States: John Wiley and Sons, Inc.

Reilly, Frank K, and Brown, Keith C. 2003. Investment Analysis and Portfolio

Management, 7th Edition. United States of America: Thomson,

South-Western.

Shapiro, Alan C, Balbier, Sheldon D. 2000. Modern Corporate Finance.

Prentice-Hall Int.

Sunariyah, S.E., M.Si. 2003. Pengantar Pengetahuan Pasar Modal, Edisi 3.

Yogyakarta: UPP AMP YKPN.

www.babepam.go.id

www.bi.go.id

www.jsx.co.id