ABSTRAK

Kerugian secara fiskal yang dialami PT Pos Indonesia (Persero) sepanjang tahun pajak 2001-2005 mendorong perusahaan melakukan penghematan pajak. Dengan memanfaatkan ketentuan khusus peraturan perundang-undangan perpajakan yang ditetapkan Ditjen Pajak, PT Pos Indonesia (Persero) mengajukan permohonan pembebasan dari pemotongan dan/pemungutan PPh oleh pihak lain.

Dengan dikeluarkannya Surat Keterangan Bebas (SKB) PPh Pasal 23, PT Pos Indonesia (Persero) tidak lagi dipungut dari tiga belas layanan jasa keagenan yang terdapat dalam pendapatan usaha.

Tujuan penelitian ini adalah untuk mengetahui apakah terdapat peningkatan pendapatan usaha PT Pos Indonesia (Persero) sesudah penerapan Surat Keterangan Bebas (SKB) Pajak Penghasilan Pasal 23.

Metode yang digunakan oleh penulis adalah metode deskriptif analitis, yaitu metode yang berusaha mengumpulkan, menyajikan, serta menganalisa fakta yang dibutuhkan pada PT Pos Indonesia (Persero), untuk kemudian diolah menjadi data, disajikan dan dilakukan analisis sehingga diperoleh gambaran yang jelas atas obyek yang diteliti untuk menghasilkan kesimpulan. Data tersebut akan diolah dengan menggunakan analisis statistik Paired Sample T Test, yaitu metode yang dipergunakan untuk membandingkan rata-rata dari dua variabel dari sebuah kelompok tunggal. Pengujian ini akan menghitung perbedaan antara nilai dari dua variabel untuk setiap kasus dan kemudian menguji perbedaan rata-ratanya.

Adapun hipotesis yang penulis rumuskan adalah “Bahwa terdapat perbedaan yang signifikan dalam pendapatan usaha PT Pos Indonesia (Persero) sebelum dan sesudah penerapan Surat Keterangan Bebas (SKB) PPh Pasal 23.”

Dari hasil penelitian dan pembahasan yang penulis lakukan pada PT Pos Indonesia (Persero) diketahui bahwa taraf nyata 5%, nilai t hitung atau t0 sebesar

-3,466 lebih kecil dari t0.025,9 sebesar - 2,262 sehingga H0 ditolak. Dengan

demikian, terbukti bahwa terdapat perbedaan yang signifikan dalam pendapatan usaha PT Pos Indonesia (Persero) sebelum dan sesudah penerapan Surat Keterangan Bebas (SKB) PPh Pasal 23 sehingga dapat dikatakan bahwa penerapan SKB PPh Pasal 23 yang dilakukan PT Pos Indonesia (Persero) telah berhasil dengan baik.

Melalui penulisan skripsi ini, penulis dapat menyimpulkan bahwa PT Pos Indonesia (Persero) telah memanfaatkan peluang perpajakan dalam Undang-undang Pajak Penghasilan dengan baik, sehingga pendapatan usaha perusahaan menjadi lebih besar.

i

DAFTAR ISI

ABSTRAK……….. i

KATA PENGANTAR……… ii

DAFTAR ISI……….. vii

DAFTAR TABEL……….. xii

DAFTAR GAMBAR……….. xiv

DAFTAR LAMPIRAN……….. xv

BAB I PENDAHULUAN……… 1

1.1 Latar Belakang Masalah……… 1

1.2 Identifikasi Masalah……….. 4

1.3 Maksud dan Tujuan Penelitian……….. 5

1.4 Kegunaan Penelitian... 5

1.5 Rerangka Pemikiran dan Hipotesis... 6

1.6 Metode Penelitian... 10

1.6.1 Teknik Pengumpulan Data... 10

1.6.2 Analisis Data dan Pengujian Hipotesis………. 11

1.7 Lokasi dan Waktu Penelitian………. 13

BAB II TINJAUAN PUSTAKA………... 14

2.1 Tinjauan Umum Mengenai Pajak………... 14

2.1.1 Pengertian Pajak... 14

2.1.2 Fungsi Pajak………. 16

2.1.3 Asas Pemungutan Pajak………... 17

2.1.4 Pengelompokkan Pajak……… 21

2.1.5 Sistem Pemungutan Pajak……… 22

2.1.6 Timbul dan Hapusnya Utang Pajak………. 24

2.1.7 Tarif Pajak……… 25

2.2 Pajak Penghasilan……….. 27

2.2.1 Subjek Pajak Penghasilan………. 28

2.2.2 Objek Pajak Penghasilan……….. 34

2.2.3 Tarif Pajak Penghasilan……… 39

2.3 Pajak Penghasilan Pasal 23………... 41

2.3.1 Pemotong PPh Pasal 23……… 41

2.3.2 Subjek Pemotongan PPh Pasal 23……… 43

2.3.3 Objek Pemotongan PPh Pasal 23………. 43

2.3.4 Pengecualian Objek Pemotongan PPh Pasal 23………... 44

2.3.5 Tarif dan Objek PPh Pasal 23……….. 45

2.3.6 Cara Menghitung PPh Pasal 23……… 46

2.3.6.1 Atas Dividen………. 46

2.3.6.2 Atas Bunga,termasuk Premium, Diskonto, dan Imabalan Sehubungan Dengan Jaminan Pengembalian Utang……… 46

2.3.6.3 Atas Royalti……….. 46

2.3.6.4 Atas Hadiah dan Penghargaan……….. 47 2.3.6.5 Atas Sewa dan Penghasilan Lain Sehubungan

Dengan Penggunaan Harta... 47

2.3.6.6 Atas Imbalan Sehubungan Dengan Jasa Teknik, Jasa Manajemen, Jasa Konsultan Hukum, Jasa Konsultan Pajak, dan Jasa Lain... 48

2.4 Manajemen Pajak... 54

2.4.1 Pengertian Manajemen Pajak... 54

2.4.2 Tujuan Manajemen Pajak... 54

2.4.3 Fungsi-fungsi Manajemen Pajak... 55

2.4.4 Motivasi Dilakukannya Perencanaan Pajak... 56

2.5 Keputusan Dirjen Pajak Nomor KEP-192/PJ/2002 mengenai Tata Cara Penerbitan Surat Keterangan Bebas (SKB) Pemotongan dan/Pemungutan Pajak Penghasilan……… 60

2.5.1 Keputusan Dirjen Pajak Nomor KEP-192/PJ/2002 mengenai Wajib Pajak Yang Berhak Mendapat SKB……….. 60

2.5.2 Keputusan Dirjen Pajak Nomor KEP-192/PJ/2002 tentang Kerugian Fiskal……….. 61

2.5.3 Keputusan Dirjen Pajak Nomor KEP-192/PJ/2002 mengenai Kompensasi Kerugian... 62

2.5.4 PPh yang Telah Dibayar Lebih Besar dari PPh yang Akan Terutang……….. 64

2.5.5 Prosedur Permohonan SKB menurut Keputusan Dirjen Pajak Nomor KEP-192/PJ/2002………... 65 2.5.6 Prosedur Penerbitan SKB menurut Keputusan Dirjen

Pajak Nomor KEP-192/PJ/2002………... 66

2.5.7 Prosedur Penolakan Permohonan SKB PPh Pasal 23... 67

BAB III OBJEK DAN METODOLOGI PENELITIAN……… 69

3.1 Objek Penelitian……….. 69

3.1.1 Sejarah Singkat PT Pos Indonesia (Persero)……….. 69

3.1.2 Tugas, Fungsi, dan Kegiatan Perusahaan………... 72

3.2 Struktur Organisasi Perusahaan... 76

3.3 Metode Penelitian... 85

3.3.1 Teknik Pengumpulan Data... 86

3.3.2 Operasionalisasi Variabel Penelitian... 87

3.3.3 Analisa Pengujian Hipotesis... 87

BAB IV HASIL PENELITIAN DAN PEMBAHASAN……….. 92

4.1 Penghasilan Dikenakan SKB PPh Pasal 23... 92

4.2 Pendapatan Usaha PT Pos Indonesia (Persero)... 95

4.2.1 Pengakuan Pendapatan... 95

4.2.2 Pendapatan Layanan PT Pos Indonesia (Persero)... 96

4.2.3 Pendapatan Usaha Berupa Provisi Lainnya……… 98

4.2.3.1 Pendapatan Provisi Penyaluran Dana BLT-RTM……….. 98

4.2.3.2 Pendapatan Usaha Berupa Provisi Lainnya... 99

4.3 Perhitungan Pendapatan Usaha Neto Dari Provisi Tahun 2006

Sebelum dan Sesudah Penerapan SKB PPh Pasal 23………. 100

4.3.1 Asumsi Aspek Lain Yang Mempengaruhi………... 114

4.4 Pengujian Hipotesis……… 115

BAB V KESIMPULAN DAN SARAN………... 119

5.1Kesimpulan... 119

5.2 Saran... 121

DAFTAR PUSTAKA... 122 LAMPIRAN

DAFTAR TABEL

Hal

Table 2.1 Kewajiban Pajak Subjektif 31

Tabel 2.2 Mulai dan Berakhirnya Kewajiban Pajak Subjektif 32 Tabel 2.3 Tarif Pajak WP Orang Pribadi Dalam Negeri 39 Tabel 2.4 Tarif Pajak WP Badan Dalam Negeri dan BUT 40 Tabel 4.1 Data Pendapatan Provisi Jasa Keagenan

Januari-Mei Tahun 2005 dan 2006 101

Tabel 4.2 Provisi Meterai JanuariI s/d Mei 2006 Sebelum & Sesudah

Penerapan SKB 102

Tabel 4.3 Provisi Setoran Ditjen Pajak & Lainnya Januari s/d Mei 2006

Sebelum & Sesudah Penerapan SKB 103

Tabel 4.4 Provisi Angsuran Kredit BRI Januari s/d Mei 2006

Sebelum & Sesudah Penerapan SKB 104

Tabel 4.5 Provisi Angsuran Kredit BTN Januari s/d Mei 2006

Sebelum & Sesudah Penerapan SKB 105

Tabel 4.6 Provisi Angsuran Kredit BTPN Januari s/d Mei 2006

Sebelum & Sesudah Penerapan SKB 106

Tabel 4.7 Provisi Tabungan BTN Januari s/d Mei 2006

Sebelum dan Sesudah Penerapan SKB 107

Tabel 4.8 Provisi Setoran Telepon Januari s/d Mei 2006

Sebelum dan Sesudah Penerapan SKB 108

Tabel 4.9 Provisi ASABRI Januari s/d Mei 2006 Sebelum dan Sesudah

Penerapan SKB 109 Tabel 4.10 Provisi TASPEN Januari s/d Mei 2006 Sebelum dan Sesudah

Penerapan SKB 110

Table 4.11 Provisi Akta Agraria Januari s/d Mei 2006 Sebelum dan

Sesudah Penerapan SKB 111

Tabel 4.12 Perbandingan Pendapatan Usaha Berupa Provisi

Sebelum dan Sesudah Penerapan SKB Tahun 2006 115 Tebel 5.1 Perbandingan Pendapatan Usaha Berupa Provisi

Sebelum dan Sesudah Penerapan SKB Tahun 2006 120

DAFTAR GAMBAR

Hal Gambar 3.1 Struktur Organisasi PT Pos Indonesia (Persero) 78

DAFTAR LAMPIRAN

Lampiran I : Tabel B. – Distribusi T

Lampiran II : Struktur Organisasi Satuan Pengawasan Intern Lampiran III : Struktur Organisasi Sekretariat Perusahaan Lampiran IV : Struktur Organisasi Direktorat Operasi

Lampiran V : Struktur Organisasi Direktorat Sumber Daya Manusia

Lampiran VI : Tata Cara Penerbitan Surat Keterangan Bebas (SKB) Pemotongan/Pemungutan Pajak Penghasilan

Lampiran VII : Surat Keterangan Bebas Pemotongan PPh Pasal 21 / PPh Pasal 23

Lampiran VIII : Surat Keterangan Bebas PPh Pasal 22 Bendaharawan

Lampiran IX : Penolakan Permohonan Surat Keterangan Bebas Pemotongan/Pemungutan Pajak Penghasilan

Lampiran X : Permohonan Surat Keterangan Bebas (SKB) Pemotongan/Pemungutan PPh

Lampiran XI : Daftar Pemberi Penghasilan Kepada PT Pos Indonesia (Persero) Yang Memotong/Memungut : PPh Pasal 23 Tahun Pajak 2006

Lampiran XII : Naskah Pelengkap untuk Permohonan Surat Keterangan Bebas (SKB) Pemotongan/Pemungutan PPh Pasal 23

Lampiran XIII : Daftar Perjanjian Kerja Sama (PKS) Pemberi Penghasilan Kepada PT Pos Indonesia (Persero) Yang Memotong/Memungut : PPh Pasal 23 Tahun Pajak 2006

Lampiran XIV : Surat Edaran tentang Surat Keterangan Bebas (SKB) Pajak Penghasilan Pasal 23 Dari Ditjen Pajak

Lampiran XV : Daftar Surat Keterangan Bebas (SKB) Pemotongan PPh Pasal 23 Dari Ditjen Pajak

Lampiran XVI : Surat Keterangan Bebas Pemotongan PPh Pasal 23 atas 13 Penghasilan Berupa Jasa

Lampiran XVII : Laporan Laba Rugi Konsolidasian Untuk Tahun Yang Berakhir 31 Desember 2005 dan 2004

Lampiran XVIII : Surat Keterangan Penelitian Pada PT Pos Indonesia (Persero)

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Bagi negara, pajak adalah salah satu sumber penerimaan yang penting yang akan digunakan untuk membiayai pengeluaran negara baik pengeluaran rutin maupun pengeluaran pembangunan. Pentingnya penerimaan pajak terhadap penyediaan dana untuk pembangunan dapat dilihat dalam Anggaran Pendapatan dan Belanja Negara (APBN ) Tahun Anggaran 2005, rencana Penerimaan Perpajakan sebesar Rp 297,8 triliun merupakan 78% dari pendapatan negara atau 13,6% terhadap Produk Domestik Bruto atau disingkat PDB.

Melihat kenyataan tersebut, bahwa sektor pajak merupakan instrumen utama dalam anggaran penerimaan maka masyarakat diharapkan berpartisipasi secara aktif dalam memenuhi kewajiban perpajakannya. Pembebanan pajak oleh pemerintah yang berbentuk pemungutan pajak terhadap Wajib Pajak pada hakekatnya merupakan perwujudan dari pengabdian dan peran serta Wajib Pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakan yang diperlukan untuk pembiayaan negara dan pembangunan nasional.

Penghasilan merupakan salah satu objek yang dikenakan pajak oleh pemerintah yang diatur dalam Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 17 Tahun 2000 (selanjutnya disebut UU PPh).

2

Pajak Penghasilan (PPh) Pasal 23 merupakan pajak yang dikenakan terhadap beberapa jenis penghasilan seperti bunga, dividen, royalti, sewa dan imbalan sehubungan dengan pemberian jasa seperti jasa teknik, jasa manajemen dan jasa lainnya. Jenis jasa lain yang dikenakan PPh Pasal 23 tersebut diatur lebih lanjut dalam Keputusan Dirjen Pajak Nomor KEP-170/PJ./2002. Jenis jasa yang ditentukan dalam keputusan Dirjen Pajak tersebut antara lain adalah jasa perantara, jasa profesi, jasa perancang atau design, jasa maklon. Bagi Wajib Pajak penerima penghasilan, PPh Pasal 23 yang telah dipotong oleh pihak lain merupakan kredit pajak atau uang muka pajak (prepaid tax) yang bisa diperhitungkan terhadap PPh yang terutang pada tahun pajak yang bersangkutan.

Pemotongan PPh Pasal 23 dalam kasus-kasus tertentu dapat mengakibatkan lebih bayar PPh yang terlalu besar. Selain merugikan cash flow Wajib Pajak, hal itu juga dapat menambah beban kerja aparat DJP (Direktorat Jenderal Pajak) karena banyaknya proses restitusi. Oleh karena itu, Undang-undang PPh memberi peluang kepada Wajib Pajak agar dapat meminta pembebasan dari pemotongan PPh Pasal 23.

Merujuk pada Keputusan Dirjen Pajak Nomor KEP-192/PJ./2002 tanggal 15 April 2002 tentang Tata Cara Penerbitan Surat Keterangan Bebas (SKB) Pemotongan dan/Pemungutan Pajak Penghasilan, PT Pos Indonesia (Persero) sebagai salah satu Badan Usaha Milik Negara (BUMN) yang merupakan peralihan bentuk dari Perum Pos dan Giro mengajukan permohonan pembebasan dari pemotongan dan/pemungutan PPh Pasal 23 atas beberapa layanan jasa keagenan atau jasa perantara. Hal ini dilakukan mengingat kerugian fiskal yang

3

dialami PT Pos Indonesia (Persero) sepanjang tahun pajak 2001-2005, sekaligus menghemat PPh Pasal 23 atau sering disebut dengan upaya penghematan pajak (tax saving).

Sesuai dengan Keputusan Dirjen Pajak Nomor KEP-192/PJ./2002 tentang Tata Cara Penerbitan Surat Keterangan Bebas (SKB) Pemotongan dan/Pemungutan Pajak Penghasilan, Wajib Pajak yang melakukan kompensasi kerugian fiskal berhak mengajukan permohonan SKB PPh Pasal 23 sepanjang kerugian fiskal tersebut jumlahnya lebih besar dari perkiraan penghasilan neto tahun pajak yang bersangkutan. Meskipun dalam tahun berjalan diperoleh laba fiskal, jika jumlahnya lebih kecil dari kerugian fiskal tahun-tahun pajak sebelumnya yang masih bisa dikompensasikan, maka pada tahun berjalan Wajib Pajak tersebut tidak akan terutang PPh. Maka melalui Surat Edaran Nomor : SE12/Dirkug/0206 tentang Surat Keterangan Bebas Pajak Penghasilan Pasal 23 Dari Ditjen Pajak cq. Kepala Kantor Pelayanan Pajak BUMN Jakarta, PT Pos Indonesia (Persero) tidak lagi dipotong Pajak Penghasilan (PPh) Pasal 23 dalam jangka waktu mulai tanggal 20 Februari 2006 sampai dengan 31 Desember 2006. Pendapatan perusahaan berupa provisi/fee atas jasa layanan keagenan (jasa perantara) tidak dipotong dan/dipungut lagi oleh pihak mitra kerja, sehingga pendapatan perusahaan akan mengalami kenaikan yang cukup baik.

Dengan dikeluarkannya SKB PPh Pasal 23 akan dapat meningkatkan pendapatan PT Pos Indonesia (Persero) sekaligus menghemat PPh Pasal 23 terutang. Untuk itu peneliti tertarik melakukan penelitian di PT Pos Indonesia (Persero) mengenai Surat Keterangan Bebas (SKB), untuk mengetahui sejauh

4

mana pengaruh SKB PPh Pasal 23 terhadap pendapatan usaha. Adapun judul yang diambil “Analisis Perbandingan Pendapatan Sebelum dan Sesudah Penerapan Surat Keterangan Bebas (SKB) Pajak Penghasilan Pasal 23.” (Studi Kasus Pada PT Pos Indonesia (Persero) Bandung)

1.2 Identifikasi Masalah

Dalam peraturan perpajakan yang berlaku, tidak ada aturan yang melarang untuk membuat perencanaan pajak agar pajak yang ditanggung dapat seminimal mungkin. Manajemen perusahaan perlu membuat perencanaan untuk menghasilkan suatu penghematan pajak agar tidak terkena sanksi atau pengenaan pajak yang sangat memberatkan maupun membayar pajak secara berlebihan.

Dengan demikian yang menjadi pemikiran dalam penghitungan besarnya pajak yang harus dibayar adalah bagaimana perusahaan melakukan penghematan pajak tanpa harus melanggar peraturan perpajakan yang berlaku. Dari uraian di atas maka penulis tertarik untuk membahas masalah-masalah sebagai berikut: 1. Penghasilan apa saja yang dibebaskan dari pemotongan dan/pemungutan

Pajak Penghasilan Pasal 23?

2. Apakah terdapat peningkatan pendapatan usaha PT Pos Indonesia (Persero) sesudah penerapan Surat Keterangan Bebas (SKB) Pajak Penghasilan Pasal 23?

5

1.3 Maksud dan Tujuan Penelitian

Tujuan penelitian merupakan tindak lanjut terhadap masalah yang telah diidentifikasikan. Jadi berdasarkan identifikasi masalah di atas, tujuan penelitian dimaksudkan untuk:

1. Mengetahui penghasilan apa saja yang dibebaskan dari pemotongan dan/pemungutan Pajak Penghasilan Pasal 23.

2. Mengetahui apakah terdapat peningkatan pendapatan usaha PT Pos Indonesia (Persero) sesudah penerapan Surat Keterangan Bebas (SKB) Pajak Penghasilan Pasal 23.

1.4 Kegunaan Penelitian

Sesuai dengan maksud dan tujuan penelitian yang telah dipaparkan diatas, penelitian ini diharapkan dapat memberikan beberapa manfaat sebagai berikut: 1. Bagi penulis, dengan penelitian ini diharapkan nantinya dapat menambah

wawasan dan pemahaman yang cukup baik mengenai penerapan Surat Keterangan Bebas (SKB) Pajak Penghasilan Pasal 23 pada perusahaan.

2. Bagi perusahaan, penelitian ini diharapkan dapat memberikan masukan dan bahan evalusi atas penerapan Surat Keterangan Bebas (SKB) sehingga dapat mendorong peningkatan pendapatan usaha secara konsisten.

3. Bagi pihak lain yang berkepentingan, penelitian ini dapat memberikan tambahan pengetahuan dan dapat menjadi bahan referensi khususnya untuk mengkaji topik-topik yang berkaitan dengan masalah yang dibahas dalam skripsi ini.

6

1.5 Rerangka Pemikiran dan Hipotesis

Dalam rangka menjamin kelangsungan pembiayaan pembangunan nasional, pajak merupakan salah satu sumber penerimaan negara. Di lain pihak bagi dunia usaha, pajak merupakan sumber pengeluaran (cash disbursement) tanpa mereka memperoleh imbalan secara langsung.

Perusahaan sebagai badan yang melakukan kegiatan usaha merupakan subjek pajak, ini tercantum dalam Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 17 Tahun 2000. Untuk itu setiap kegiatan usaha yang berhubungan pajak, wajib dilaporkan kepada pemerintah melalui Kantor Pelayanan Pajak (KPP). Adapun sistem pelaporan dan pemungutan pajak diatur menurut self assesment system. Menurut Waluyo B. Ilyas dalam bukunya Perpajakan Indonesia (2002:16)

“Self assesment system merupakan sistem pemungutan pajak yang memberikan wewenang, kepercayaan, tanggungjawab kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar”.

Jadi setiap masyarakat Wajib Pajak diberi kepercayaan untuk dapat melaksanakan asas kegotongroyongan nasional melalui menghitung, memperhitungkan, membayar, dan melaporkan sendiri pajak yang terutang atau dikenal dengan sistem self assesment, sehingga diharapkan sistem administrasi perpajakan dapat dilaksanakan dengan rapi, sederhana, dan mudah dipahami oleh anggota masyarakat Wajib Pajak.

Permasalahan dan kasus tentang pajak semakin lama semakin kompleks dan rumit seiring dengan perkembangan perusahaan. Oleh karena itu, perusahaan

7

perlu mengelola kewajiban perpajakannya melalui manajemen pajak (tax management).

Perencanaan pajak adalah langkah awal dalam manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Perencanaan perpajakan umumnya selalu dimulai dengan meyakinkan apakah suatu transaksi atau fenomena terkena pajak. Kalau fenomena tersebut terkena pajak, apakah dapat diupayakan untuk dikecualikan atau dikurangi jumlah pajaknya, selanjutnya apakah pembayaran pajak dimaksud dapat ditunda pembayarannya, dan lain sebagainya. Setidak-tidaknya terdapat tiga hal yang harus diperhatikan dalam suatu perencanaan pajak (tax planning) menurut Erly Suandy (2003:10) adalah:

1. Tidak melanggar ketentuan perpajakan. Bila suatu perencanaan pajak (tax planning) dipaksakan dengan melanggar ketentuan perpajakan, bagi Wajib Pajak merupakan risiko pajak (tax risk) yang sangat berbahaya dan mengancam keberhasilan perencanaan pajak tersebut.

2. Secara bisnis masuk akal, karena perencanaan pajak merupakan bagian yang tidak terpisahkan dari perencanaan menyeluruh (global strategy) perusahaan baik jangka panjang maupun jangka pendek. Oleh karena itu, perencanaan pajak yang tidak masuk akal akan memperlemah perencanaan itu sendiri.

3. Bukti-bukti pendukungnya memadai, misalnya dukungan perjanjian (agreement), faktur (invoice), dan juga perlakuan akuntansinya (accounting treatment).

8

Berdasarkan uraian di atas, PT Pos Indonesia (Persero) sebagai salah satu Badan Usaha Milik Negara (BUMN) yang merupakan peralihan bentuk dari Perum Pos dan Giro berusaha menyesuaikan peraturan perpajakan dalam upaya penghematan pajak melalui pengajuan permohonan pembebasan dari pemotongan dan/pemungutan Pajak Penghasilan Pasal 23 ke Ditjen Pajak (Berpedoman pada : Kep. Dirjen Pajak Nomor : KEP-192/PJ./2002 tanggal 15 April 2002) atas beberapa layanan jasa keagenan. Pengajuan permohonan tersebut dilakukan atas dasar bahwa dalam tahun pajak 2006 PT Pos Indonesia (Persero) tidak terutang Pajak Penghasilan karena mengalami kerugian fiskal.

Sesuai dengan Keputusan Dirjen Pajak Nomor KEP-192/PJ./2002 tentang Tata Cara Penerbitan Surat Keterangan Bebas (SKB) Pemotongan dan/Pemungutan Pajak Penghasilan, Wajib Pajak yang melakukan kompensasi kerugian fiskal berhak mengajukan permohonan SKB PPh Pasal 23 sepanjang kerugian fiskal tersebut jumlahnya lebih besar dari perkiraan penghasilan neto tahun pajak yang bersangkutan. Meskipun dalam tahun berjalan diperoleh laba fiskal, jika jumlahnya lebih kecil dari kerugian fiskal tahun-tahun pajak sebelumnya yang masih bisa dikompensasikan, maka pada tahun berjalan Wajib Pajak tersebut tidak akan terutang PPh.

Berkaitan dengan permohonan untuk memperoleh SKB, Wajib Pajak yang bersangkutan diwajibkan menyampaikan perkiraan penghasilan neto tahun berjalan, atau dalam praktek lebih dikenal sebagai proyeksi laba (rugi) fiskal. Namun, permohonan SKB PPh Pasal 23 tidak berlaku terhadap penghasilan yang dikenai PPh yang bersifat final. Misalnya, penghasilan dari persewaan tanah dan

9

atau bangunan yang dikenai PPh Final berdasarkan PP Nomor 29 Tahun 1996 sebagaimana telah diubah dengan PP Nomor 5 Tahun 2002. Hal itu dikarenakan pemotongan PPh Final tidak lagi memperhitungkan laba (rugi) dan PPh Final yang telah dipotong pihak lain dianggap sebagai pelunasan atas PPh yang terutang oleh Wajib Pajak penerima penghasilan (tidak dapat dikreditkan).

Melalui Surat Edaran Nomor : SE12/Dirkug/0206 tentang Surat Keterangan Bebas Pajak Penghasilan Pasal 23 Dari Ditjen Pajak cq. Kepala Kantor Pelayanan Pajak BUMN Jakarta, PT Pos Indonesia (Persero) tidak lagi dipotong Pajak Penghasilan (PPh) Pasal 23 dalam jangka waktu mulai tanggal 20 Februari 2006 sampai dengan 31 Desember 2006.

Mengenai waktu pengajuan permohonan SKB PPh Pasal 23, mengacu pada KEP-192/PJ./2002 tidak ditentukan kapan Wajib Pajak dapat mengajukan permohonan pembebasan dari pemotongan dan/pemungutan PPh oleh pihak lain. Bisa diartikan bahwa permohonan SKB PPh Pasal 23 sudah bisa diajukan pada bulan-bulan awal tahun pajak berjalan. Dalam hal ini PT Pos Indonesia (Persero) mengajukan permohonan SKB PPh Pasal 23 yang pertama pada tanggal 16 Januari 2006 atas 11 jenis jasa layanan, kemudian diajukan kembali permohonan SKB PPh Pasal 23 pada tanggal 13 Februari 2006 yang dilengkapi dengan Daftar Perjanjian Kerja Sama (PKS) dan Rencana Kerja dan Anggaran (RKAP) yang menambah 2 jenis jasa layanan sehingga SKB PPh Pasal 23 seluruhnya atas 13 jenis jasa layanan.

Dengan dikeluarkannya SKB PPh Pasal 23 pendapatan perusahaan yang berupa provisi/fee atas jasa layanan keagenan tidak dipotong Pajak Penghasilan

10

(PPh) Pasal 23 oleh pihak mitra kerja tersebut menyebabkan pendapatan usaha akan mengalami kenaikan yang cukup berarti.

Berdasarkan rerangka pemikiran dan tujuan penelitian di atas, maka penulis menarik suatu hipotesis sebagai berikut “Terdapat perbedaan yang signifikan dalam pendapatan usaha PT Pos Indonesia (Persero) sebelum dan sesudah penerapan Surat Keterangan Bebas (SKB) PPh Pasal 23.”

1.6 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif analitis dengan pendekatan studi kasus. Metode ini bertujuan untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki. Data yang diperoleh dalam penelitian ini akan diolah, dianalisis dan selanjutnya diproses dengan berdasarkan pada teori yang dipelajari untuk menghasilkan kesimpulan.

1.6.1 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh penulis untuk memperoleh data adalah:

1. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan dilakukan dengan mencari kerangka referensi dan landasan teori baik dalam buku, peraturan-peraturan, majalah, maupun jurnal-jurnal ilmiah yang relevan dengan ide penelitian termasuk dari media

11

internet yang kemudian menjadi dasar kriteria dalam membahas masalah yang ditemukan dalam penelitian lapangan.

2. Penelitian Lapangan (Field Research)

Data empiris yang diperlukan dalam penelitian diperoleh dengan teknik-teknik sebagai berikut:

a. Observasi, yaitu dengan melakukan pengamatan langsung terhadap penerapan Surat Keterangan Bebas (SKB) Pajak Penghasilan Pasal 23 pada PT Pos Indonesia (Persero) Bandung.

b. Wawancara, yaitu dengan melakukan tanya jawab langsung kepada pihak-pihak yang berkompeten guna memperoleh informasi yang dibutuhkan dalam penulisan skripsi ini.

c. Dokumentasi, yaitu dengan mengumpulkan dokumen-dokumen yang berkaitan dengan penerapan Surat Keterangan Bebas (SKB) Pajak Penghasilan Pasal 23.

1.6.2 Analisis Data dan Pengujian Hipotesis

Setelah data diperoleh, maka dilakukan pengolahan data dengan analisis data, dimana data primer yang berhasil dikumpulkan, dibandingkan dengan teori dan konsep yang telah disusun guna melakukan analisis statistik untuk menguji hipotesis. Adapun analisis statistik yang digunakan adalah analisis statistik berdasarkan prosedur software SPSS dengan metode Paired Sample T-Test yaitu dengan membandingkan rata-rata dari dua variabel suatu kelompok tunggal

12

dengan taraf nyata 5%. Selain melakukan pengujian dengan Paired Sample T-Test, pengujian dapat dilakukan secara manual dengan mempergunakan rumus:

t =

Keterangan: t = nilai uji antara pendapatan sebelum dan sesudah penerapan SKB PPh Pasal 23.

= rata-rata selisih antara pendapatan sebelum dan sesudah penerapan SKB PPh Pasal 23.

− d

d = selisih antara pendapatan sebelum dan sesudah penerapan SKB PPh Pasal 23.

n = jumlah sampel

Hipotesis pengujian:

H0: Tidak terdapat perbedaan yang signifikan dalam pendapatan usaha PT Pos

Indonesia (Persero) sebelum dan sesudah penerapan Surat Keterangan Bebas (SKB) PPh Pasal 23.

13

H1: Terdapat perbedaan yang signifikan dalam pendapatan usaha PT Pos

Indonesia (Persero) sebelum dan sesudah penerapan Surat Keterangan Bebas (SKB) PPh Pasal 23.

Kriteria penerimaan atau penolakan H0 adalah:

• -t hitung > -t tabel atau t hitung < t tabel dan Sig. 2-tailed >5%, maka H0

diterima artinya tidak terdapat perbedaan yang signifikan dalam pendapatan usaha PT Pos Indonesia (Persero) sebelum dan sesudah penerapan Surat Keterangan Bebas (SKB) PPh Pasal 23.

• -t hitung < -t tabel atau t hitung > t tabel dan Sig. 2-tailed <5%, maka H0

ditolak artinya terdapat perbedaan yang signifikan dalam pendapatan usaha PT Pos Indonesia (Persero) sebelum dan sesudah penerapan Surat Keterangan Bebas (SKB) PPh Pasal 23.

Data-data tersebut akan diolah, dianalisa, dan selanjutnya diproses lebih lanjut sehingga dapat ditarik suatu kesimpulan.

1.7 Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada PT Pos Indonesia (Persero) Bandung yang berlokasi di Jl. Banda No. 30 Bandung 40115. Penelitian dilakukan sejak bulan April 2006 sampai dengan bulan Juni 2006.

BAB V

KESIMPULAN DAN SARAN

Berdasarkan hasil pembahasan atas penelitian pada PT Pos Indonesia

(Persero), sehubungan dengan peraturan perpajakan yang berlaku dalam

meningkatkan pendapatan usaha sekaligus menghemat PPh Pasal 23 terutang,

maka penulis menyimpulkan beberapa hal dan juga memberikan saran yang

diharapkan dapat bermanfaat.

5.1Kesimpulan

Dalam penelitian yang telah dilakukan penulis, maka dapat disimpulkan

beberapa hal:

1. Perusahaan telah memanfaatkan peluang perpajakan dalam Undang-undang

Pajak Penghasilan, yang digunakan untuk meningkatkan pendapatan usaha,

dengan cara mengajukan permohonan pembebasan dari pemotongan

dan/pemungutan PPh Pasal 23 atas beberapa layanan jasa keagenan atau jasa

perantara sesuai Keputusan Dirjen Pajak Nomor KEP-192/PJ./2002 tanggal 15

April 2002 tentang Tata Cara Penerbitan Surat Keterangan Bebas (SKB)

Pemotongan dan/Pemungutan Pajak Penghasilan.

2. Setelah diterapkannya SKB PPh Pasal 23 berdasarkan Surat Edaran Nomor :

SE12/Dirkug/0206 tentang Surat Keterangan Bebas Pajak Penghasilan Pasal

23 Dari Ditjen Pajak cq. Kepala Kantor Pelayanan Pajak BUMN Jakarta,

119

120

maka terdapat perbedaan yang signifikan secara statistik pada pendapatan

usaha berupa provisi/fee atas jasa layanan keagenan (jasa perantara)

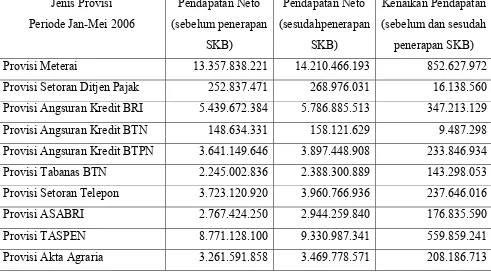

Tabel 5.1 Perbandingan Pendapatan Usaha Berupa Provisi

Sebelum dan Sesudah Penerapan SKB PPh Pasal 23

Periode Januari-Mei 2006

Jenis Provisi Pendapatan Neto Pendapatan Neto Kenaikan Pendapatan

Periode Jan-Mei 2006 (sebelum penerapan (sesudahpenerapan (sebelum dan sesudah

SKB) SKB) penerapan SKB)

Provisi Meterai 13.357.838.221 14.210.466.193 852.627.972

Provisi Setoran Ditjen Pajak 252.837.471 268.976.031 16.138.560

Provisi Angsuran Kredit BRI 5.439.672.384 5.786.885.513 347.213.129

Provisi Angsuran Kredit BTN 148.634.331 158.121.629 9.487.298

Provisi Angsuran Kredit BTPN 3.641.149.646 3.897.448.908 233.846.934

Provisi Tabanas BTN 2.245.002.836 2.388.300.889 143.298.053

Provisi Setoran Telepon 3.723.120.920 3.960.766.936 237.646.016

Provisi ASABRI 2.767.424.250 2.944.259.840 176.835.590

Provisi TASPEN 8.771.128.100 9.330.987.341 559.859.241

Provisi Akta Agraria 3.261.591.858 3.469.778.571 208.186.713

Sumber: Data Perusahaan, diolah penulis

Dengan menggunakan metode Paired Sample T Test, diperoleh output berupa

nilai t hitung atau t0 sebesar -3,466. Untuk taraf signifikan (α) sebesar 5%, maka

t α/2,n-1 dari tabel distribusi t didapatkan t0.025,9 = 2,262.

Kriteria: H0 diterima, H1 ditolak ; -2,262 < t < 2,262

H1 diterima, H0 ditolak ; t < -2,262 atau t > 2,262

121

Ternyata -3,466 < - 2,262 atau dengan kata lain –t hitung lebih kecil dari –t tabel

dan Sig. 2-tailed < 5% : 0,007 < 0,05 sehingga H0 ditolak.

Dengan demikian terbukti bahwa terdapat perbedaan yang signifikan pada

pendapatan usaha berupa provisi/fee sebelum dan sesudah penerapan SKB PPh

Pasal 23.

5.2Saran

Berdasarkan simpulan yang telah diambil, maka ada beberapa saran yang

diharapkan akan dapat bermanfaat bagi perusahaan.

1. Pada dasarnya, setiap perusahaan akan berusaha untuk meningkatkan

pendapatan guna mencapai laba yang maksimal tanpa melanggar Peraturan

Perpajakan yang berlaku. Untuk mencapai maksud tersebut, maka manajemen

perusahaan dan bagian pajak dituntut untuk memiliki suatu pengetahuan

perpajakan yang memadai dan perusahaan melalui departemennya diharapkan

senantiasa memonitor Peraturan Perpajakan yang berlaku sehingga terhindar

dari salah interpretasi terhadap peraturan tersebut.

2. Pemerintah perlu membuat ketentuan-ketentuan khusus bagi

perusahaan-perusahaan milik negara yang mengalami kerugian dalam periode yang cukup

lama, seperti yang dialami PT Pos Indonesia (Persero). Untuk membantu

perusahaan menciptakan atau meningkatkan laba perusahaan.

DAFTAR PUSTAKA

Ilyas B. Irawan dan Waluyo, 2002, ”Perpajakan Indonesia”, Edisi Revisi, Jakarta: Salemba Empat.

Keputusan Dirjen Pajak Nomor KEP-192/PJ./2002. Tata Cara Penerbitan Surat Keterangan Bebas (SKB) Pemotongan/Pemungutan Pajak Penghasilan. Lumbantoruan Sophar, 1994, ”Akuntansi Pajak”, Jakarta: Gramedia

Widiasarana.

Lyons Susan M., 1996, “International Tax Glossary”, 3 edition, IBFD Publications BV.

rd

Majalah “Indonesian Tax Review”, 2004, Volume III, Edisi 26, SMARTaxes Publishing member of Lembaga Manajemen Farmasi

Majalah ”Indonesian Tax Review”, 2004, Volume III, Edisi 44, SMARTaxes Publishing member of Lembaga Manajemen Farmasi.

Mardiasmo, 2003, ”Perpajakan”, Edisi Revisi, Yogyakarta: ANDI Offset.

Purnawan Herman, ”Undang-undang Perpajakan 2000”, 2001, Jakarta: Erlangga. Santosa Singgih, 1999, ”SPSS Mengolah Data Statistik Secara Profesional”,

Jakarta: Media Komputindo.

Soemitro dan Rahmat, 1991, ”Dasar-Dasar Hukum Pajak dan Pajak Pendapatan”, Bandung: PT. Eresco.

Suandy Erly, 2003, ”Perencanaan Pajak”, Edisi Revisi, Jakarta: Salemba Empat. Waluyo, ”Perubahan Perundang-undangan Perpajakan Era Reformasi”, 2000,

Jakarta: Salemba Empat.