Universitas Kristen Maranatha ABSTRAK

Salon Belle yang terletak di Jalan Buah Batu No. 220, Bandung, merupakan salah satu bentuk perusahaan jasa yang memberikan jasa perawatan kesehatan dan kecantikan untuk tubuh. Salon ini ingin melakukan promosi untuk meningkatkan penjualannya pada hari-hari kerja (senin-jum’at), karena pada hari-hari tersebut penjualan salon ini hanya 30%-60% dari kapasitas maksimumnya yaitu sebanyak 40 pelanggan per hari.

Untuk mewujudkan hal tersebut, salon tersebut ingin melakukan promosi. Produk treatment yang menjadi fokus promosi adalah gunting cuci blow, cuci blow, cuci blow catok, dan creambath cuci catok. Beberapa alternatif promosi yang mungkin untuk dilakukan, yaitu menerbitkan voucher potongan harga; menerbitkan voucher gratis treatment refleksi; dan menerbitkan voucher gratis treatment manicure dan padicure.

Penelitian ini bertujuan untuk mengevaluasi setiap alternatif promosi dengan menggunakan konsep relevant cost. Dengan menggunakan konsep

relevant cost diharapkan dapat membantu pemilik salon untuk mengambil keputusan yang lebih akurat, karena yang akan diperhitungkan hanyalah biaya yang berbeda dan biaya yang akan muncul jika alternatif keputusan dilakukan.

Hasil penelitian ini memperlihatkan alternatif promosi menerbitkan voucher discount dapat memberikan total incremental profit per hari sebesar Rp.251.577. Alternatif promosi menerbitkan voucher gratis treatment

refleksi untuk setiap permintaan keempat treatment yang dipromosikan akan memberikan total incremental profit per hari sebesar Rp.303.896,33. Alternatif promosi menerbitkan voucher gratis treatment manicure-padicure untuk setiap permintaan keempat treatment yang dipromosikan akan memberikan total incremental profit per hari sebesar Rp.249.871,33. Peneliti berkesimpulan alternatif promosi yang layak untuk direalisasikan adalah alternatif promosi dengan menerbitkan voucher gratis refleksi untuk setiap permintaan keempat treatment yang dipromosikan karena alternatif promosi ini memberikan total incremental profit yang paling besar diantara alternatif lainnya, yaitu sebesar Rp.303.896,33.

Universitas Kristen Maranatha ABSTRACT

Salon Belle that located in Buah Batu Street 220, Bandung, is one of service corporate form that give health treatment service and beauty for body. This Salon want to conducts promotion to improve its sale at working days (senin-jum’at), because at days referred this salon sale only 30%-60% from maximum capacities its that is 40 customers every day.

To realize that, salon want to conducts promotion. Product treatment that become promotion focus is scissors gunting cuci blow, cuci blow, cuci blow catok, dan creambath cuci catok. Some promotion alternatives that maybe for conducted, that is publish discount voucher; publish refleksi treatment free voucher; and publish manicure and pedicure treatment free voucher.

This Research bent on be for evaluation every promotion alternative by using concept of relevant cost. By using concept of relevant cost are expected can help salon owner to take more accurate decision, because that will be calculated is only different cost and opportunity cost.

This research result shows promotion alternative publishes voucher discount can give totalize incremental profit every day as high as Rp.251.577. Promotion Alternative publishes treatment reflexi free voucher will give totalize incremental profit every day as high as Rp.303.896,33. Promotion Alternative publishes treatment manicure and padicure free voucher will give totalize incremental profit every day as high as Rp.249.871,33. Researcher competent promotion alternative for implemented is promotion alternative by publish treatment reflexi free voucher because this promotion alternative gives biggest incremental profit from other alternative, that is as high as Rp.303.896,33.

Universitas Kristen Maranatha DAFTAR ISI

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

UCAPAN TERIMAKASIH... iv

DAFTAR ISI... v

DAFTAR BAGAN... viii

DAFTAR TABEL... ix

DAFTAR PUSTAKA... xi

BAB I. PENDAHULUAN 1.1. Latar belakang penelitian... 1

1.2. Identifikasi masalah... 4

1.3. Maksud dan tujuan penelitian... 4

1.4. Rerangka pemikiran... 5

1.5. Metoda penelitian... 7

1.5.1.Metoda pengumpulan data... 7

1.5.2.Metoda analisis... 8

1.6. Lokasi dan waktu penelitian... 9

1.6.1.Lokasi Penelitian... 9

1.6.2.Waktu Penelitian... 9

BAB II. TINJAUAN PUSTAKA 2.1. Pengertian akuntansi manajemen... 11

2.2. Kos... 12

2.2.1.Pengertian kos... 12

2.2.2.Klasifikasi kos... 14

2.3. Biaya untuk pengambilan keputusan... 15

Universitas Kristen Maranatha

2.3.2.Irrelevant cost...19

2.3.3.Pengambilan keputusan jangka pendek... 21

BAB III OBJEK DAN METODA PENELITIAN 3.1. Objek penelitian... 25

3.1.1.Sejarah singkat salon Belle... 25

3.1.2.Aktivitas Salon... 26

3.2. Metoda penelitian... 27

3.2.1.Metoda yang digunakan... 27

3.2.2.Metoda pengumpulan data... 27

3.2.3.Rencana analisis... 28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Tinjauan umum biaya produksi... 30

4.1.1.Biaya operasional... 31

4.1.2.Biaya komisi... 34

4.1.3.Biays produk... 34

4.2. Alternatif promosi dan penerapan relevant cost... 37

4.2.1.Alternatif promosi... 38

4.2.2.Relevant cost... 39

4.2.1.1Relevant cost untuk treatment gunting cuci blow... 39

4.2.1.2Relevant cost untuk treatment cuci blow... 40

4.2.1.3Relevant cost untuk treatment cuci blow catok... 41

4.2.1.4Relevant cost untuk treatment creambath cuci catok.... 41

4.2.1.5Relevant cost untuk treatment refleksi... 42

4.2.1.6Relevant cost untuk treatment manicure... 43

4.2.1.7Relevant cost untuk treatment padicure... 43

Universitas Kristen Maranatha 4.3.1.Menerbitkan voucher potongan harga... 44 4.3.2.Memberikan treatment refleksi secara gratis... 49 4.3.3.Memberikan treatment manicure dan padicure secara gratis.... 54 4.4. Perhitungan incremental profit per hari dari masing-masing alternatif

Promosi... 60 4.5. Pembahasan... 64

BAB V KESIMPULAN DAN SARAN

Universitas Kristen Maranatha DAFTAR BAGAN

Universitas Kristen Maranatha DAFTAR TABEL

Tabel 1.1 Waktu penelitian... 9

Tabel 1.2 Aktivitas Penelitian... 10

Tabel 3.1 Langkah-langkah rencana analisis... 28

Tabel 4.1 Biaya operasional salon Belle periode Oktober 2008... 32

Tabel 4.2 Biaya gaji karyawan per bulan... 32

Tabel 4.3 Biaya komisi karyawan per treatment... 34

Tabel 4.4 Produk biasa... 35

Tabel 4.5 Produk Wella... 35

Tabel 4.6 Produk Sariayu... 35

Tabel 4.7 Produk Biokos... 36

Tabel 4.8 Produk Loreal... 36

Tabel 4.9 Produk Prosil... 36

Tabel 4.10 Produk Makarizo... 37

Tabel 4.11 Produk Azarine... 37

Tabel 4.12 Asumsi penggunaam voucher... 38

Tabel 4.13 Biaya relevan treatment gunting cuci blow... 40

Tabel 4.14 Biaya relevan treatment cuci blow... 40

Tabel 4.15 Biaya relevan treatment cuci blow catok... 41

Tabel 4.16 Biaya relevan treatment creambath cuci catok (pendek)... 41

Tabel 4.17 Biaya relevan treatment creambath cuci catok (panjang)... 41

Tabel 4.18 Biaya relevan treatment refleksi... 42

Tabel 4.19 Biaya relevan treatment manicure... 43

Tabel 4.20 Biaya relevan treatment padicure... 43

Tabel 4.21 Harga promosi treatment... 45

Tabel 4.22 Haega normal treatment...... 45

Tabel 4.23 Incremental profit promosi voucher gunting cuci blow pendek... 45

Tabel 4.24 Incremental profit promosi voucher gunting cuci blow panjang... 46

Tabel 4.25 Incremental profit promosi voucher cuci blow pendek... 46

Tabel 4.26 Incremental profit promosi voucher cuci blow panjang... 47

Tabel 4.27 Incremental profit promosi voucher cuci blow catok pendek... 47

Tabel 4.28 Incremental profit promosi voucher cuci blow catok panjang... 48

Tabel 4.29 Incremental profit promosi voucher creambath cuci catok pendek... 48

Tabel 4.30 Incremental profit promosi voucher creambath cuci catok panjang... 49

Tabel 4.31 Incremental profit promosi gratis refleksi gunting cuci blow pendek... 50

Tabel 4.32 Incremental profit promosi gratis refleksi gunting cuci blow panjang... 50

Tabel 4.33 Incremental profit promosi gratis refleksi cuci blow pendek... 51

Tabel 4.34 Incremental profit promosi gratis refleksi cuci blow panjang... 51

Tabel 4.35 Incremental profit promosi gratis refleksi cuci blow catok pendek... 52

Tabel 4.36 Incremental profit promosi gratis refleksi cuci blow catok panjang... 52

Tabel 4.37 Incremental profit promosi gratis refleksi creambath cuci catok pendek... 53

Tabel 4.38 Incremental profit promosi gratis refleksi creambath cuci catok panjang... 54

Tabel 4.39 Incremental profit promosi gratis manicure padicure gunting cuci blow pendek... 55

Tabel 4.40 Incremental profit promosi gratis manicure padicure gunting cuci blow panjang... 55

Tabel 4.41 Incremental profit promosi gratis manicure padicure cuci blow pendek... 56

Tabel 4.42 Incremental profit promosi gratis manicure padicure cuci blow panjang... 57

Universitas Kristen Maranatha Tabel 4.44 Incremental profit promosi gratis manicure padicure cuci blow catok

panjang... 58 Tabel 4.45 Incremental profit promosi gratis manicure padicure creambath cuci catok

pendek... 59 Tabel 4.46 Incremental profit promosi gratis manicure padicure creambath cuci catok

panjang... 59 Tabel 4.47 Estimasi waktu jasa treatment per kepala... 60 Tabel 4.48 Asumsi penjualan per hari untuk idle capacity alternatif promosi menerbitkan

voucher Discount Asumsi penjualan alternatif promosi menerbitkan voucher

discount...61 Tabel 4.49 incremental profit per hari alternatif promosi menerbitkan voucher

discount....62 Tabel 4.50 Asumsi penjualan penjualan per hari untuk idle capacity alternatif promosi

menerbitkan voucher gratis refleksi... 62 Tabel 4.51 incremental profit per hari alternatif promosi menerbitkan voucher gratis

refleksi... 63 Tabel 4.52 Asumsi penjualan penjualan per hari untuk idle capacity alternatif promosi

menerbitkan voucher gratis manicure-padicure... 63 Tabel 4.53 incremental profit per hari alternatif promosi menerbitkan voucher gratis

BAB I PENDAHULUAN

Universitas Kristen Maranatha | 1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Salah satu aspek yang cukup berperan dalam menentukan daya saing perusahaan adalah penetuan harga jual produk yang ditawarkan. Perusahaan yang menjual produknya dengan harga yang bersaing dengan mutu yang sama atau lebih baik dari pesaingnya akan mempunyai peluang yang lebih besar untuk memenangkan pasar. Oleh karena, itu pihak akuntan manajemen dalam perusahaan dituntut untuk membuat keputusan yang tepat serta memberikan informasi yang akurat, relevan, dan tepat waktu mengenai harga jual produk agar dapat mempertahankan kelangsungan hidup perusahaan. Ketidakakuratan informasi yang diberikan oleh akuntan manajemen akan berakibat fatal, karena dapat menimbulkan kesalahan dalam pengambilan keputusan sehingga perusahaan mengalami kerugian

Relevant cost dapat membantu para manajer dalam pengambilan keputusan

dan aktivitas perencanaan. Don R. Hansen dan Maryanne M. Mowen (2005:339) mendefinisikan biaya relevan sebagai berikut:

Biaya masa depan yang berbeda pada masing-masing alternatif. Semua keputusan berhubungan dengan masa depan, karena itu hanya biaya masa depan yang dapat menjadi relevan dengan keputusan.

BAB I PENDAHULUAN

Universitas Kristen Maranatha | 2 lini produk, menerima pesanan khusus dibawah harga normal, dan memproses lebih lanjut produk gabungan atau menjualnya pada titik pemisahan. Tentu saja, keputusan-keputusan tersebut masih dapat ditambah lagi. Namun, banyak prinsip pengambilan keputusan serupa berlaku untuk berbagai masalah.

Pada studi kasus yang akan dibahas peneliti adalah mengenai penerapan relevant cost dalam pengambilan keputusan untuk promosi pada perusahaan jasa

salon. Pada pengambilan keputusan untuk promosi, menggunakan prinsip pengambilan yang sama seperti pengambilan keputusan menerima pesanan khusus dibawah harga normal. Pembedanya adalah pada pengambilan keputusan menerima pesanan khusus merupakan permintaan dari konsumen kepada produsen sedangkan pengambilan keputusan untuk promosi merupakan penawaran yang dilakukan produsen untuk konsumennya.

Promosi ini dimaksudkan untuk menambah volume penjualan disaat salon tersebut sedang sepi pelanggan yaitu pada hari-hari kerja (senin-jum’at). Karena pada hari-hari tersebut, biasanya salon tersebut hanya dikunjungi oleh sedikit pelanggan, sehingga masih banyak kapasitas produksi yang menganggur. Dalam mengantisipasi hal tersebut, pihak manajer salon tersebut ingin melakukan promosi agar kapasitas yang menganggur itu dapat terisi.

BAB I PENDAHULUAN

Universitas Kristen Maranatha | 3 umum dilakukan pelanggan yang datang ke salon jika dibandingkan dengan treatment yang lainnya. Adapun alternatif-alternatif tersebut adalah sebagai

berikut:

1. Menerbitkan voucher potongan harga pada keempat treatment tersebut. Pemilik salon mengharapkan dengan memberi discount dapat menambahnya volume penjualan keempat treatment tersebut dan dapat menutupi biaya produksi akibat kurangnya permintaan akan produk treatment yang lainnya. 2. Menerbitkan voucher gratis treatment refleksi untuk setiap permintaan atas

keempat treatment tersebut. Hal ini diharapkan dapat menarik pelanggan guna meningkatkan volume penjualan dan menutupi biaya produksi serta dapat digunakan untuk mempromosikan treatment refleksi yang selama ini memiliki permintaan yang sangat sedikit.

3. Menerbitkan voucher gratis treatment manicure dan padicure untuk setiap permintaan keempat treatment tersebut. Hal ini diharapkan dapat menarik pelanggan guna meningkatkan volume penjualan dan menutupi biaya produksi.

Dari beberapa alternatif promosi di atas, pemilik salon tentunya ingin memperoleh incremental profit selain untuk meningkatkan volume penjualan salon dan menutup biaya produksi yang telah dikeluarkan oleh salon. Incremental profit seperti yang dujelaskan pada artikel Decision Making in Short di situs

BAB I PENDAHULUAN

Universitas Kristen Maranatha | 4 Berdasarkan uraian diatas, penulis bermaksud untuk menunjukan bagaimana relevant cost diaplikasikan dalam proses pengambilan keputusan promosi dengan

adapun topik “Penerapan Analisis Relevant Cost Dalam Pengambilan Keputusan Promosi” studi kasus pada Salon Belle.

1.2 Identifikasi Masalah

Pengambilan keputusan dalam suatu perusahaan menjadi hal yang sangat vital dalam perusahaan, karena kesalahan dalam pengambilan keputusan akan menimbulkan kerugian dalam perusahaan.

Pemilik salon memiliki tiga alternatif solusi untuk melakukan promosi. Tetapi dari ketiga alternatif solusi tersebut, solusi manakah yang akan memberikan laba tambahan paling besar bagi pihak salon. Oleh karena itu peneliti ingin menunjukan bagaimana relevant cost diaplikasikan dalam proses pengambilan keputusan promosi dengan idenfikasi masalah sebagai berikut: 1. Berapa kos relevan untuk masing-masing treatment yang akan

dipromosikan?

2. Alternatif manakah yang mendatangkan incremental peofit paling besar? 3. Alternatif manakah yang sebaiknya dilakukan pemilik salon untuk promosi?

1.3 Maksud dan Tujuan Penelitian

BAB I PENDAHULUAN

Universitas Kristen Maranatha | 5 nantinya dapat digunakan sebagai bahan pertimbangan bagi pemilik salon untuk pengambilan keputusan promosi.

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui kos relevan untuk masing-masing treatment yang akan dipromosikan.

2. Mengetahui alternatif yang mendatangkan incremental profit paling besar. 3. Mengetahui alternatif promosi yang sebaiknya dilakukan oleh pihak salon.

1.4 Rerangka Pemikiran

Salon ini dapat melayani maksimal 40 orang pelanggan jika memakai seluruh kapasitasnya dalam menyediakan jasa treatment. Tetapi pada hari senin – jum’at biasanya hanya 30 – 60 % dari kapasitas tersebut yang terpakai. Pemilik perusahaan memiliki alternatif solusi untuk memanfaat kapasitas yang menganggur tersebut, yaitu dengan cara melakukan promosi. Beberapa alternatif promosi yang akan dilakukan oleh pemilik salon adalah sebagai berikut:

1. Menerbitkan voucher potongan harga.

2. Menerbitkan voucher gratis treatment refleksi.

3. Menerbitkan voucher gratis treatment manicure dan padicure.

BAB I PENDAHULUAN

Universitas Kristen Maranatha | 6 Relevant cost dapat membantu pemilik salon untuk mengambil keputusan

yang lebih akurat. Dalam artikel mengenai incremental analysis pada situs

www.allbusiness.com dijelaskan bahwa dalam proses pengambilan keputusan relevant cost melibatkan langkah-langkah sebagai berikut:

1. Kumpulkan semua biaya yang berkaitan dengan masing-masing alternatif. 2. Eliminasi sunk cost.

3. Eliminasi biaya mereka yang tidak berbeda antara alternatif. 4. Pilih yang terbaik alternatif berdasarkan data biaya yang tersisa.

Setelah melakukan mengklasifikasikan dan menghitung biaya relevan pada masing-masing alternatif promosi yang akan dilakukan oleh pihak salon, peneliti akan menganalisis dan mempertimbangkan dari beberapa alternatif promosi tersebut yang akan memberikan incremental profit yang paling besar bagi sebagai dasar pertimbangan bagi pemilik salon untuk direalisasikan.

Bagan 1.1 Rerangka Pemikiran

PERUSAHAAN JASA SALON

KAPASITAS BERPRODUKSI MAKSIMUM > PENJUALAN HARIAN

ALTERNATIF SOLUSI UNTUK MELAKUKAN PROMOSI

KONSEP RELEVANT COST

BAB I PENDAHULUAN

Universitas Kristen Maranatha | 7 1.5 Metoda Penelitian

Peneliti akan mencoba mendeskripsikan mengenai bagaimana cara menerapkan konsep relevant cost untuk pengambilan keputusan promosi pada objek penelitian.

1.5.1 Metoda Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam melakukan penelitian ini adalah :

1. Penelitian lapangan (field research)

Penelitian lapangan dilakukan guna memperoleh data primer, artinya peneliti secara langsung melibatkan perusahaan sebagai objek penelitian, dalam penelitian ini dikhususkan pada perusahaan jasa salon, metoda ini dilakukan dengan cara :

a. Observasi, yaitu dengan cara melihat, mempelajari, mendiskusikan aktivitas yang terjadi di salon dan data-data kos yang berkaitan dengan produk-produk treatment yang dipromosikan guna dikaitan dengan aplikasi relevant cost untuk pengambilan keputusan promosi. b. Wawancara dengan pemilik untuk memperoleh informasi mengenai

latar belakang dari promosi tersebut, kapan hal tersebut akan dilakukan dan keperluan penelitian lainnya.

2. Penelitian kepustakaan (library research)

BAB I PENDAHULUAN

Universitas Kristen Maranatha | 8 dimaksudkan untuk memperoleh landasan pemikiran teoritis yang mendukung pemikiran peneliti.

1.5.2 Metoda Analisis

Penelitian ini akan menganalisis data yang didapat dari hasil observasi dan wawancara untuk menghitung dan membandingkan incremental revenue dengan biaya-biaya yang relevan dan yang tidak relevan dalam alternatif-alternatif promosi pada keempat produk treatment tersebut sebagai dasar pertimbangan pengambilan keputusan yang akurat bagi pemilik salon.

Langkah-langkah yang dilakukan dalam penelitian ini adalah sebagai berikut:

1. Memperoleh data dari pemilik salon mengenai kos dan informasi lainnya yang berhubungan dengan promosi.

2. Melakukan pengamatan kegiatan produksi di salon.

3. Melakukan perhitungan pada alternatif-alternatif promosi menggunakan aplikasi relevant cost dengan uraian sebagai berikut:

a. Mengidentifikasi kos-kos yang dikeluarkan untuk berproduksi. b. Memberikan beberapa alternatif solusi untuk melakukan promosi. c. Menentukan kos-kos yang relevan dan yang tidak relevan pada produk

treatment yang akan dipromosikan.

BAB I PENDAHULUAN

Universitas Kristen Maranatha | 9 4. Menarik kesimpulan dari perbandingan alternatif-alternatif tersebut sebagai dasar pertimbangan pengambilan keputusan untuk direalisasikan sebagai bentuk promosi.

1.6 Lokasi dan Waktu Penelitian

1.6.1 Lokasi Penelitian

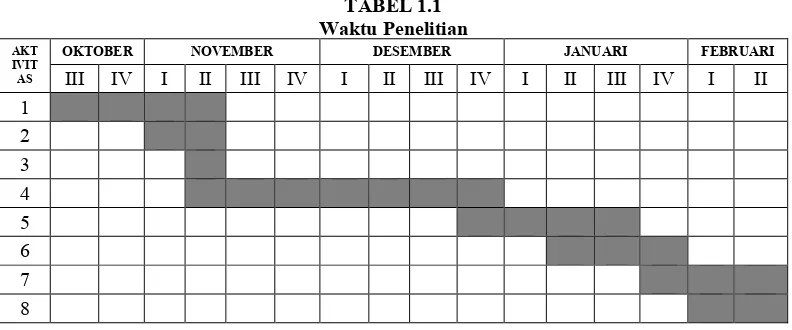

Penelitian dilakukan di Salon Belle yang beralamat di Jl Buah Batu. Penelitian berlangsung selama 4 bulan, mulai dari yang dimulai pada minggu ke-3 bulan Oktober 2008.

1.6.2 Waktu dan Aktivitas Penelitian

TABEL 1.1 Waktu Penelitian

OKTOBER NOVEMBER DESEMBER JANUARI FEBRUARI AKT

IVIT

AS III IV I II III IV I II III IV I II III IV I II

BAB I PENDAHULUAN

Universitas Kristen Maranatha | 10

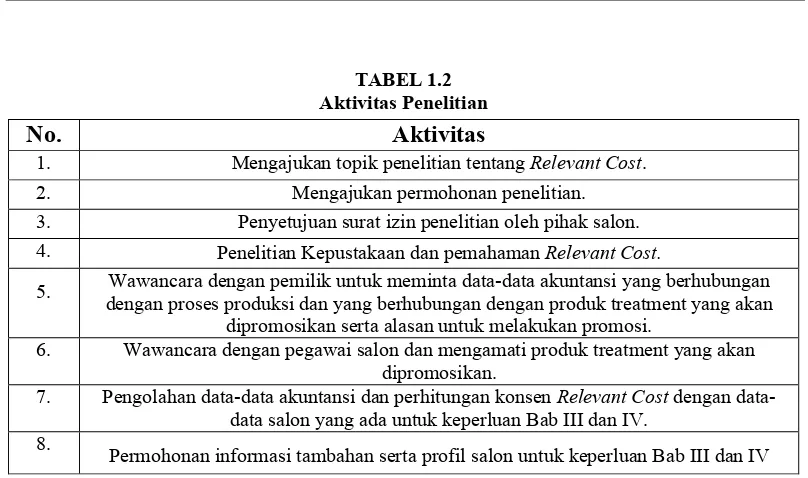

TABEL 1.2 Aktivitas Penelitian

No. Aktivitas

1. Mengajukan topik penelitian tentang Relevant Cost. 2. Mengajukan permohonan penelitian. 3. Penyetujuan surat izin penelitian oleh pihak salon. 4. Penelitian Kepustakaan dan pemahaman Relevant Cost.

5. Wawancara dengan pemilik untuk meminta data-data akuntansi yang berhubungan dengan proses produksi dan yang berhubungan dengan produk treatment yang akan

dipromosikan serta alasan untuk melakukan promosi.

6. Wawancara dengan pegawai salon dan mengamati produk treatment yang akan dipromosikan.

7. Pengolahan data-data akuntansi dan perhitungan konsen Relevant Cost dengan data-data salon yang ada untuk keperluan Bab III dan IV.

8.

BAB V KESIMPULAN DAN SARAN

Universitas Kristen Maranatha | 67 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Kesimpulan yang didapat diambil berdasarkan hasil penelitian yang dilakukan

peneliti di salon Belle mengenai aplikasi relevant cost dalam pengambilan

keputusan, pada pilihan alternatif promosi adalah sebagai berikut:

1. Biaya relevan untuk jasa treatment gunting cuci blow adalah Rp.3.251,50.

2. Biaya relevan untuk jasa treatment cuci blow adalah Rp.2.251,50.

3. Biaya relevan untuk jasa treatment cuci blow catok adalah Rp.3.251,50.

4. Biaya relevan untuk jasa treatment creambath cuci catok rambut pendek

adalah Rp.5.750,33 dan treatment creambath cuci catok rambut panjang

adalah Rp.6.217.

5. Biaya relevan untuk jasa treatment refleksi adalah Rp.4.707,25.

6. Biaya relevan untuk jasa treatment manicure adalah Rp.3.704,25.

7. Biaya relevan untuk jasa treatment padicure adalah Rp.3.704,25.

8. Alternatif promosi menerbitkan voucher discount dapat memberikan total

incremental profit sebesar Rp.251.577.

9. Alternatif promosi menerbitkan voucher gratis treatment refleksi dapat

memberikan total incremental profit sebesar Rp.303.896,33.

10. Alternatif promosi menerbitkan voucher gratis treatment manicure-padicure

pada memberikan total incremental profit sebesar Rp.249.871,33.

11. Setelah melakukan perhitungan dan berbagai pertimbangan berdasarkan

BAB V KESIMPULAN DAN SARAN

Universitas Kristen Maranatha | 68 alternatif promosi yang layak untuk direalisasikan adalah alternatif promosi

dengan menerbitkan voucher gratis refleksi untuk setiap permintaan

keempat treatment yang dipromosikan karena alternatif promosi ini

memberikan total incremental profit yang paling besar diantara alternatif

lainnya, yaitu sebesar Rp.303.896,33.

5.2 Saran

Dari hasil penelitian ini, peneliti ingin memberikan informasi kepada sebagai

dasar pertimbangan pemilik salon dalam pengambilan keputusan mengenai

alternatif promosi manakah yang sebaiknya dilakukan. Berdasarkan perhitungan

dan perbandingan yang telah dilakukan serta mengabaikan faktor kualitatif,

seperti respon pelanggan terhadap promosi yang dilakukan, yang mungkin akan

timbul maka alternatif promosi yang layak untuk dilakukan adalah alternatif

promosi dengan memberikan treatment refleksi secara cuma-cuma untuk setiap

permintaan keempat treatment yang dipromosikan karena alternatif solusi ini

memberikan total incremental profit yang paling besar diantara dua alternatif

BAB V KESIMPULAN DAN SARAN

Universitas Kristen Maranatha | 69 5.3 Kelemahan Penelitian

Penelitian ini masih sangat jauh dari sempurna dan masih memiliki banyak

kelemahan sebagai berikut:

1. Kesimpulan yang diambil untuk pengambilan keputusan mengabaikan

faktor kualitatif. Hal ini mungkin saja menyebabkan keputusan yang

diambil menjadi tidak akurat karena tidak mempertimbangkan respon pasar

atas dilakukannya alternatif promosi tersebut.

2. Perhitungan biaya produksi pada salon ini masih menggunakan metoda

konvensional. Penelitian ini mungkin akan menghasilkan informasi yang

lebih akurat untuk pengambilan keputusan jika perhitungan biaya produksi

salon tersebut menggunakan metoda Activity Based Costing (ABC).

3. Penelitian ini mungkin akan menghasilkan informasi yang lebih akurat

untuk pengambilan keputusan jika saat mengklasifikasikan biaya relevan

Daftar pustaka | xi DAFTAR PUSTAKA

Caplan, Dennis, Management Accounting : Concepts And Techniques (Part 2 : Microeconomic Foundation Of Management Acoounting)

Garrison, Ray H., Erick W. Noreen, Managerial Accounting, 10 th ed., USA: McGraw Hill Co., Inc., 2003.

Halim, Abdul dan Bambang Supomo, Akuntansi Manajemen, Edisi Pertama, Yogyakarta : BPFE, 1990.

Hammer, Lawrence H., William K. Carter, and Milton F. Usry, Cost Accounting, 12th ed., Cincinnati, Ohio: South Western Publishing, 2002.

Hansen, Don R. and Maryanne Mowen, Cost Management, 4th ed., Cincinnati, Ohio:

South Western Publishing, 1997.

Hicks, Douglas T., “Activity Based costing for Small and Mid-Sized Businesses: An Implementation Guide”, Canada. John Wiley & Sons, Inc., 1992.

Hilton, Ronald W., Micheal W. Maher and Frank H Selto, Cost Management: Strategies for Business Decisions, 2nd ed. USA: McGraw Hill Co., Inc., 2003.

Hilton, Ronald W., “Managerial Accounting”, 6th ed., USA: McGraw Hill Co., Inc., 2005.

Horngren, Charles T., Goerge foster, and Srikat Datar, Cost Accounting: A managerial Emphasis, 10 th ed., New jersey: Prentice Hall international Inc., 2000.

Horngren, Charles T., Pengantar Akuntansi Manajemen, Jilid I. Edisi Keenam, Jakarta: Erlangga, 1993.

Jay, Bev. Relevant costs for decision-making, 24 oktober 2004.

Mulyadi, Akuntansi Biaya., ed.5., Yogyakarta: Aditya Media., 2005.

Situs Internet:

www.investopedia.com www.businessdictionary.com www.resumakun.com

www.msu.edu www.geocites.com

www.accountingclasssroom.com www.metu.edu