PENGARUH PERSISTENSI LABA, KESEMPATAN

BERTUMBUH, UKURAN PERUSAHAAN DAN STRUKTUR

MODAL TERHADAP KANDUNGAN INFORMASI LABA

(Studi pada Perusahaan Sektor Industri Pertambangan yang

Terdaftar di Bursa Efek Indonesia)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh : DEASY SITTI SONDARY

NIM. 0900976

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH PERSISTENSI LABA, KESEMPATAN

BERTUMBUH, UKURAN PERUSAHAAN DAN STRUKTUR

MODAL TERHADAP KANDUNGAN INFORMASI LABA

(Studi pada Perusahaan Sektor Industri Pertambangan yang

Terdaftar di Bursa Efek Indonesia)

Oleh

Deasy Sitti Sondary

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Deasy Sitti Sondary 2014 Universitas Pendidikan Indonesia

Januari 2014

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

PENGARUH PERSISTENSI LABA, KESEMPATAN

BERTUMBUH, UKURAN PERUSAHAAN DAN STRUKTUR

MODAL TERHADAP KANDUNGAN INFORMASI LABA

(Studi pada Perusahaan Sektor Industri Pertambangan yang

Terdaftar di Bursa Efek Indonesia)

Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing I Pembimbing II

Indah Fitriani, SE, M.Ak.,Ak Denny Andriana, SE., MBA., Ak., CMA NIP. 197709142003122001 NIP. 198111012010121002

Mengetahui

Ketua Program Studi Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis

Deasy Sitti Sondary, 2014

ABSTRAK

PENGARUH PERSISTENSI LABA, KESEMPATAN BERTUMBUH, UKURAN PERUSAHAAN DAN STRUKTUR MODAL TERHADAP

KANDUNGAN INFORMASI LABA

(Studi pada Perusahaan Sektor Industri Pertambangan yang Terdaftar di Bursa Efek Indonesia)

Oleh : Deasy Sitti Sondary

Pembimbing I : Indah Fitriani, SE, M.Ak.,Ak Pembimbing II : Denny Andriana, SE., MBA., Ak., CMA

Penelitian ini bertujuan untuk mengetahui pengaruh persistensi laba, kesempatan bertumbuh, ukuran perusahaan dan struktur modal secara simultan maupun parsial terhadap kandungan informasi laba. Penelitian dilakukan pada perusahaan sektor industri pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012.

Data yang digunakan dalam penelitian ini adalah data sekunder dan pemilihan sampel dengan metode purposive sampling. Setelah melalui proses

purposive sampling diperoleh sampel sebanyak 22 perusahaan sektor industri

pertambangan yang terdaftar di Bursa Efek Indonesia. Alat analisis yang digunakan pada penelitian ini adalah regresi data panel dengan metode pooled

least square.

Hasil pengujian hipotesis menunjukkan bahwa secara simultan persistensi laba, kesempatan bertumbuh, ukuran perusahaan dan struktur modal berpengaruh signifikan terhadap kandungan informasi laba. Namun secara parsial, hanya ukuran perusahaan yang memiliki pengaruh signifikan terhadap kandungan informasi laba. Sedangkan persistensi laba kesempatan bertumbuh, dan struktur modal secara parsial tidak memiliki pengaruh yang signifikan terhadap kandungan informasi laba.

ABSTRACT

THE INFLUENCE OF EARNINGS PERSISTENCE, GROWTH OPPORTUNITY, FIRM SIZE AND CAPITAL STRUCTURE TO

INFORMATION CONTENT OF EARNING

(Study in Mining Companies that Listed in Indonesia Stock Exchanges) By : Deasy Sitti Sondary

Supervisor I : Indah Fitriani, SE, M.Ak.,Ak Supervisor II : Denny Andriana, SE., MBA., Ak., CMA

The purpose of this research is to determine the influences of earnings persistence, growth opportunity, firm size and capital structure simultaneously and partially to information content of earning. The research was conducted mining industry listed in Indonesia Stock Exchange period 2010-2012.

The Search used secondary data and purposive sampling. After undergo the purposive sampling process, 22 companies of mining industry listed in Indonesia Stock Exchange are selected. The analysis of this research is pool regression with pooled least square method.

The results of the research showed that earnings persistence, growth opportunity, firm size and capital structure have significant influence to information content of earning simultaneously. But partially, just firm size have significant influence to income information content. While, earnings persistence, growth opportunity and capital structure does not have significant influence to income information content.

Deasy Sitti Sondary, 2014

DAFTAR ISI

LEMBAR HAK CIPTA LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN SKRIPSI ABSTRAK

ABSTRACT

KATA PENGANTAR ... i

UCAPAN TERIMAKASIH ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan penelitian ... 10

1.3.1 Maksud Penelitian ... 11

1.3.2 Tujuan Penelitian... 11

1.4 Kegunaan Penelitian... 12

1.4.1 Kegunaan Empiris ... 12

1.4.2 Kegunaan Praktis ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 14

2.1.1 Tujuan Laporan Keuangan ... 14

2.1.2 Laba ... 15

2.1.3 Saham ... 18

2.1.4 Return Saham ... 19

2.1.4.1 Jenis-jenis Return Saham 20

2.1.4.2 Abnormal Return 22

2.1.5 Kandungan Informasi Laba ... 24

2.1.6 Faktor-faktor yang mempengaruhi Kandungan Informasi Laba 26

2.1.7 Persistensi Laba ... 28

2.1.8 Kesempatan Bertumbuh ... 29

2.1.9 Ukuran Perusahaan ... 30

2.1.10 Struktur Modal ... 31

2.1.11 Pengaruh Persistensi Laba terhadap Kandungan Informasi Laba 32

2.1.12 Pengaruh Kesempatan Bertumbuh terhadap Kandungan Informasi Laba 33

2.1.13 Pengaruh Ukuran Perusahaan terhadap Kandungan Informasi Laba 35

2.1.14 Pengaruh Struktur Modal terhadap Kandungan Informasi Laba 37 2.1.15 Penelitian-Penelitian Terdahulu 38

vi

Deasy Sitti Sondary, 2014

2.3 Hipotesis ... 50

BAB III OBYEK DAN METODE PENELITIAN ... 51

3.1 Objek Penelitian ... 51

3.2 Metode Penelitian... 52

3.2.1 Desain Penelitian ... 52

3.2.2 Definisi dan Operasionalisasi Variabel ... 53

3.2.2.1 Definisi Variabel ... 53

3.2.2.2 Operasionalisasi Variabel... 55

3.2.3 Populasi dan Sampel Penelian ... 57

3.2.4 Teknik Pengumpulan Data ... 59

3.2.5 Teknik Analisis Data dan Rancangan Pengujian Hipotesis 60

3.2.5.1 Teknik Analisis Data ... 60

3.2.5.2 Rancangan Pengujian Hipotesis 65

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 76

4.1 Hasil Penelitian 76

4.1.1 Gambaran Umum Subjek Penelitian 76

4.1.2 Analisis Deskriptif Data Variabel Penelitian 77

4.1.2.1 Analisis Deskriptif Persistensi Laba 77

4.1.2.2 Analisis Deskriptif Kesempatan Bertumbuh 79

4.1.2.3 Analisis Deskriptif Ukuran Perusahaan 82

4.1.2.4 Analisis Deskriptif Struktur Modal 84

4.1.2.5 Analisis Deskriptif Kandungan Informasi Laba 86

4.1.3.1 Uji Normalitas 88

4.1.3.2 Uji Multikolinearitas 90

4.1.3.3 Uji Heteroskedastisitas 91

4.1.3.4 Uji Autokorelasi 94

4.1.4 Pemilihan Model Regresi 95

4.1.5 Pengujian Hipotesis Hasil Penelitian 97 4.1.5.1 Pengaruh Persistensi Laba Terhadap Kandungan

Informasi Laba Secara Parsial 97

4.1.5.2 Pengaruh Kesempatan Bertumbuh Terhadap Kandungan Informasi Laba Secara Parsial 99 4.1.5.3 Pengaruh Ukuran Perusahaan Terhadap

Kandungan Informasi Laba Secara Parsial 100 4.1.5.4 Pengaruh Struktur Modal Terhadap Kandungan

Informasi Laba Secara Parsial 102 4.1.5.5 Pengaruh Persistensi Laba, Kesempatan

Bertumbuh, Ukuran Perusahaan dan Struktur Modal terhadap Kandungan Informasi Laba

Secara Simultan 103

4.1.6 Analisis Koefisien Determinasi 104

4.2 Pembahasan 105

4.2.1 Persistensi Laba Terhadap Kandungan Informasi Laba

viii

Deasy Sitti Sondary, 2014

4.2.2 Pengaruh Kesempatan Bertumbuh Terhadap Kandungan

Informasi Laba Secara Parsial 107

4.2.3 Pengaruh Ukuran Perusahaan Terhadap Kandungan

Informasi Laba Secara Parsial 108

4.2.4 Pengaruh Struktur Modal Terhadap Kandungan Informasi

Laba Secara Parsial 109

4.2.5 Pengaruh Persistensi Laba, Kesempatan Bertumbuh, Ukuran Perusahaan dan Struktur Modal terhadap Kandungan Informasi Laba Secara Simultan 111

BAB V KESIMPULAN DAN SARAN 113

5.1 Kesimpulan 113

5.2 Saran 115

DAFTAR TABEL

Tabel 1.1 IHSG Tahun 2008 sampai dengan Tahun 2012 ... 2

Tabel 1.2 Volume Transaksi Per Tahun 2008-2012 ... 3

Tabel 1.3 Koefisien Respon Laba Sektor Pertambangan tahun 2010-2012 5

Tabel 2.1 Penelitian Terdahulu ... 38

Tabel 3.1 Operasionalisasi Variabel ... 55

Tabel 3.2 Perhitungan Sampel Perusahaan ... 58

Tabel 3.3 Daftar Sampel Perusahaan ... 58

Tabel 4.1 Daftar Sampel Perusahaan Sektor Industri Pertambangan 76 Tabel 4.2 Persistensi Laba pada Sampel Perusahaan Sektor Industri Pertambangan yang Terdaftar di BEI Tahun 2010-2012 77 Tabel 4.3 Statistik Deskriptif Data Persistensi Laba 78 Tabel 4.4 Kesempatan Bertumbuh pada Sampel Perusahaan Sektor Industri Pertambangan yang Terdaftar di BEI Tahun 2010-2012 80 Tabel 4.5 Statistik Deskriptif Data Kesempatan Bertumbuh 81

Tabel 4.6 Ukuran Perusahaan pada Sampel Perusahaan Sektor Industri Pertambangan yang Terdaftar di BEI Tahun 2010-2012 82 Tabel 4.7 Statistik Deskriptif Data Ukuran Perusahaan 83

x

Deasy Sitti Sondary, 2014

Tabel 4.10 Kandungan Informasi Laba pada Sampel Perusahaan Sektor Industri Pertambangan yang Terdaftar di BEI Tahun

2010-2012 86

Tabel 4.11 Statistik Deskriptif Data Kandungan Informasi Laba 87

Tabel 4.12 Uji Normalitas 89

Tabel 4.13 Uji Normalitas 2 90

Tabel 4.14 Uji Multikolinearitas 91

Tabel 4.15 Uji Spearman’s Rank Correlation 93

Tabel 4.16 Uji Durbin Watson 95

Tabel 4.17 Uji F 96

Tabel 4.18 Taksiran Pooled Least Square 97

Tabel 4.19 Uji t Persistensi Laba 98

Tabel 4.20 Uji t Kesempatan Bertumbuh 100

Tabel 4.21 Uji t Ukuran Perusahaan 101

Tabel 4.22 Uji t Struktur Modal 102

Tabel 4.23 Uji F 104

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 49

BAB I PENDAHULUAN

1.1 Latar Belakang

Pada saat ini pasar modal di Indonesia sudah mengalami kemajuan. Pasar modal didefinisikan sebagai “Suatu tempat berlangsungnya kegiatan yang berkaitan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek” (UU No.8/1995 Tentang Pasar Modal). Efek tersebut adalah surat-surat berharga dari setiap emiten yang terdaftar di pasar modal. Pasar modal sangat berperan dalam memajukan setiap industri dan emiten karena merupakan tempat bagi setiap perusahaan untuk memperoleh modal guna mengembangkan perusahaannya juga menjadi tempat investor untuk dapat menambah kekayaannya dengan melakukan investasi pada perusahaan-perusahaan tersebut.

beli saham tersebut efektif dan efisien setiap emiten yang tergabung dalam pasar modal sebaiknya mampu memberikan informasi laporan keuangan yang berkualitas. “Laporan keuangan dinilai sebagai informasi yang berkualitas apabila menyajikan informasi yang relevan, netral, lengkap serta mempunyai daya banding dan uji” (H.Sri Sulistyanto, 2008: 12).

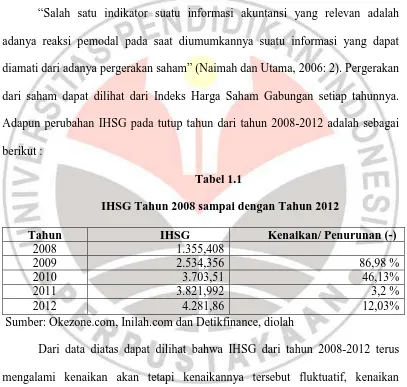

“Salah satu indikator suatu informasi akuntansi yang relevan adalah adanya reaksi pemodal pada saat diumumkannya suatu informasi yang dapat diamati dari adanya pergerakan saham” (Naimah dan Utama, 2006: 2). Pergerakan dari saham dapat dilihat dari Indeks Harga Saham Gabungan setiap tahunnya. Adapun perubahan IHSG pada tutup tahun dari tahun 2008-2012 adalah sebagai berikut :

Tabel 1.1

IHSG Tahun 2008 sampai dengan Tahun 2012

Tahun IHSG Kenaikan/ Penurunan (-)

2008 1.355,408

2009 2.534,356 86,98 %

2010 3.703,51 46,13%

2011 3.821,992 3,2 %

2012 4.281,86 12,03%

Sumber: Okezone.com, Inilah.com dan Detikfinance, diolah

3

(2010: 3) mengatakan bahwa “Para analis teknikal berpendapat bahwa segala sesuatu yang terjadi di pasar baik itu kondisi ekonomi, sosial, politik, budaya dan lain-lain itu sudah tercermin pada harga yang terbentuk dari transaksi antara permintaan dan penawaran”.

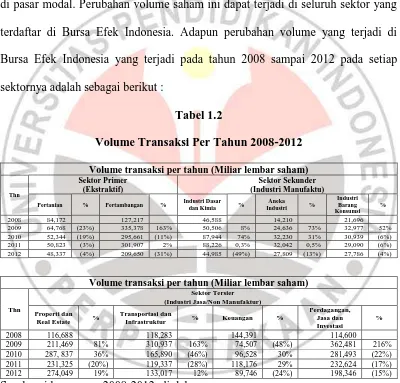

Reaksi pasar dapat dilihat pula dari volume saham yang diperjualbelikan di pasar modal. Perubahan volume saham ini dapat terjadi di seluruh sektor yang terdaftar di Bursa Efek Indonesia. Adapun perubahan volume yang terjadi di Bursa Efek Indonesia yang terjadi pada tahun 2008 sampai 2012 pada setiap sektornya adalah sebagai berikut :

Tabel 1.2

Volume Transaksi Per Tahun 2008-2012

Volume transaksi per tahun (Miliar lembar saham)

Thn

Sektor Primer (Ekstraktif)

Sektor Sekunder (Industri Manufaktu)

Pertanian % Pertambangan % Industri Dasar dan Kimia %

Volume transaksi per tahun (Miliar lembar saham)

Thn

Sumber: idx statistic 2008-2012, diolah

kimia, dan sektor keuangan. Kemudian jika dilihat dari pergerakannya sektor yang pergerakannya paling fluktuatif adalah sektor pertambangan yang bergerak naik turun berturut-turut dari tahun 2008 hingga tahun 2012. Penurunan volume saham sektor pertambangan tertinggi terjadi pada tahun 2012 sebesar 31% seperti yang dipaparkan oleh Ketua Ekonomi Nasional Chairul Tandjung, dalam Republika Online pada tanggal 10 Desember 2012, “Secara keseluruhan, indeks harga saham di sektor pertambangan mengalami pelemahan pada 2012 sejalan dengan melambatnya perekonomian dunia“.

Reaksi pasar dipicu oleh berbagai hal diantaranya kandungan informasi mengenai laba yang ada pada laporan keuangan. “Investor membutuhkan dan menggunakan informasi laba yang berbasis akrual untuk menilai dan membuat keputusan investasinya, hal ini dikarenakan informasi laba mampu memprediksikan arus kas masa depan” (H.Sri Sulistyanto, 2008: 72-73). Hubungan antara harga dan laba diteliti pertama kali oleh Ball dan Brown (1968) yang menemukan adanya hubungan yang signifikan antara pengumuman laba perusahaan dengan perubahan harga saham. Pada tahun saat diumumkan laba, terjadi kecenderungan perubahan positif pada harga, dan sebaliknya pada tahun saat diumumkan kerugian terjadi perubahan negatif pada harga saham.

5

komponen yaitu capital gain (loss) dari kenaikan (penurunan) dari harga saham” (Jogiyanto, 2010: 206). Secara tidak langsung return saham dipengaruhi oleh kandungan informasi laba yang mempengaruhi perubahan harga saham.

Reaksi pasar terhadap kandungan informasi laba diproksikan pada koefisien respon laba. Menurut Yulius Kurnia Susanto (2012:154)

Besaran yang menunjukkan hubungan antara laba dan return saham yang digunakan untuk mengukur seberapa besar reaksi pasar terhadap informasi mengenai perusahaan yang tercermin dengan dikeluarkannya laporan keuangan, terutama informasi laba dikenal dengan istilah ERC (Earning Response

Coefficient) atau Koefisien Respon Laba.

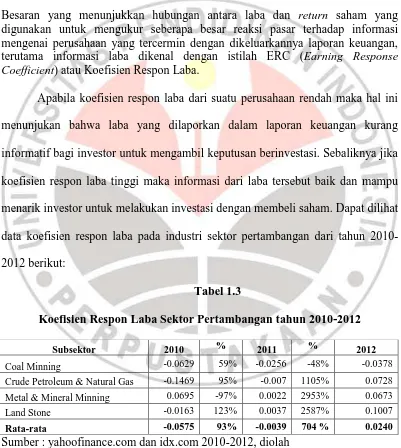

Apabila koefisien respon laba dari suatu perusahaan rendah maka hal ini menunjukan bahwa laba yang dilaporkan dalam laporan keuangan kurang informatif bagi investor untuk mengambil keputusan berinvestasi. Sebaliknya jika koefisien respon laba tinggi maka informasi dari laba tersebut baik dan mampu menarik investor untuk melakukan investasi dengan membeli saham. Dapat dilihat data koefisien respon laba pada industri sektor pertambangan dari tahun 2010-2012 berikut:

Tabel 1.3

Koefisien Respon Laba Sektor Pertambangan tahun 2010-2012

Sumber : yahoofinance.com dan idx.com 2010-2012, diolah

Dapat dilihat dari data tersebut bahwa pada setiap subsektor memiliki kenaikan dan penurunan koefisien respon laba. Tetapi jika dirata-ratakan koefisien

Subsektor 2010 % 2011 % 2012

Coal Minning -0.0629 59% -0.0256 -48% -0.0378

Crude Petroleum & Natural Gas -0.1469 95% -0.007 1105% 0.0728

Metal & Mineral Minning 0.0695 -97% 0.0022 2953% 0.0673

Land Stone -0.0163 123% 0.0037 2587% 0.1007

respon laba sektor pertambangan dari tahun 2010 hingga tahun 2012 terus mengalami peningkatan. Hal ini tidak sejalan dengan volume transaksi per tahun sektor pertambangan yang mengalami kenaikan dan penurunan pada tahun 2010-2012. Sehingga terjadi perbedaan reaksi pasar yang ditunjukan oleh volume transaksi dan koefisien respon laba pada sektor pertambangan pada tahun 2010-2012.

Terjadinya perubahan reaksi pasar yang diperlihatkan oleh para investor menjadi topik yang menarik bagi para peneliti untuk mencari faktor-faktor yang mempengaruhi koefisien respon laba. Menurut Palupi (2006:17) terdapat banyak faktor yang mempengaruhi koefisien respon laba berdasarkan penelitian terdahulu yaitu:

Risiko sistematik (Collins dan Kothari, 1989; Lipe, 1990), pertumbuhan (Collins dan Kothari, 1989), persistensi taba (Kormendi dan lipe,1987); Collins dan Kothari, 1989; Lipe, 1990), ukuran perusahaan (Collins, Kothari, dan Rayburn,1987), struktur biaya dan tingkat persaingan (Ahmed, 1994), rasio pembayaran dividen (Kallapur, 1994), opini audit (Choi dan Jeter, 1990), tingkat bunga bebas risiko (Collins dan Kothari, 1989), kemampuan prediksi laba (Lipe, 1990), karakteristik industri (Biddle dan Seow,1991 dalam Cho dan Jung, 1991), spesialisasi industri auditor (Balsam et aI., 2003), ramalan analis (Lopez, 2001), dewan komisaris dan komite audit (Anderson et aI., 2002), risiko default (Dhaliwal dan Reynolds, 1994, Kim et aI., 2000), manajemen laba (sankar, 1999), akuntansi akrual (Feltham dan Pae, 2001), pilihan akuntansi konservatif (Bagnoli, 2003; Dewi, 2003), dan pilihan metode akuntansi (Soewardjono, 1997).

7

resiko sistematik dan persistensi laba dan pengaruh yang diberikan adalah positif. Sedangkan faktor prediktabilitas laba, kesempatan bertumbuh, ukuran perusahaan dan resiko kegagalan memberikan pengaruh negatif atas koefisien respon laba, sekalipun pengaruh tersebut tidak signifikan.

Penelitian terhadap faktor-faktor koefisien respon laba juga dilakukan oleh Mulyani et al. (2007) terhadap perusahaan manufaktur di Bursa Efek Jakarta tahun 2000-2005, dimana koefisien respon laba dihubungkan dengan beberapa faktor yaitu persistensi laba, struktur modal, risiko sistematik, kesempatan bertumbuh, ukuran perusahaan, dan kualitas auditor. Dimana hasilnya menunjukkan semua faktor tersebut berpengaruh terhadap koefisien respon laba kecuali kualitas auditor.

Kemudian dilakukan penelitian kembali oleh Yulius Kurnia Susanto (2012), faktor-faktor koefisien respon laba yang ditelitinya adalah struktur modal, reputasi KAP, kesempatan bertumbuh, profitabilitas, ukuran perusahaan, risiko sistematik, persistensi laba dan volatilitas saham. Hasil dari penelitian tersebut adalah reputasi KAP, kesempatan bertumbuh, ukuran perusahaan, risiko sistematik dan volatilitas saham memiliki pengaruh yang signifikan terhadap koefisien respon laba sedangkan struktur modal, profitabilitas, dan persistensi laba tidak memiliki pengaruh yang signifikan.

dipilih pada penelitian ini adalah persistensi laba, kesempatan bertumbuh, ukuran perusahaan dan struktur modal.

Persistensi laba biasa diteliti dengan data time series, apabila laba pada suatu perusahaan bersifat persisten, investor dapat melihat bahwa laba dari perusahaan tersebut stabil. Sebaliknya apabila laba tersebut tidak persisten maka laba dari perusahaan tersebut bersifat fluktuatif dan dapat memberikan resiko bagi investor. Jonas dan Blanchet (Dwi dan Aulia, 2008:1) mengemukakan „Persistensi laba sering digunakan sebagai pertimbangan kualitas laba karena persistensi laba merupakan komponen dari karakteristik kualitatif relevansi yaitu predictive value (memprediksikan laba dimasa depan)‟. Maka dengan laba yang berkualitas hal ini dapat meningkatkan koefisien respon laba. Pada sektor pertambangan setiap perusahaan tentunya memiliki persistensi laba yang berbeda, karena perusahaan pada sektor pertambangan sangat bergantung pada persediaan sumber daya alam. Apabila perusahaan dapat menemukan sumber untuk di explore dalam jangka panjang maka kemungkinan persistensi labanya akan tinggi.

9

perusahaan, maka semakin tinggi kesempatan perusahaan untuk mendapatkan atau menambah laba yang diperoleh perusahaan pada masa mendatang. Dengan melihat kinerja sektor pertambangan di Indonesia yang masih memiliki sumberdaya tambang yang luas membuat investor tetap tertarik terhadap saham sektor pertambangan.

Ukuran dari suatu perusahaan dapat menjadi pertimbangan bagi investor karena perusahaan yang besar biasanya memiliki aset yang besar didalamnya sehingga kemungkinan menghasilkan laba yang besar pada perusahaan itu sangat besar. Namun dengan ukuran perusahaan yang besar investor akan kurang memperhatikan laba yang dimiliki oleh perusahaan. Maka dengan ukuran perusahaan yang lebih kecil investor akan lebih merasa aman seperti yang dikemukakan Elton dan Gruber (1994) dalam Jogiyanto (2010: 392) menyatakan bahwa „Ukuran perusahaan mencerminkan resiko yang akan dihadapi oleh investor‟. Semakin besar ukuran perusahaan maka semakin besar resikonya. Aset yang dimiliki oleh perusahaan sektor pertambangan biasanya berjumlah besar maka ukuran perusahaan pada sektor pertambangan ini didominasi oleh perusahaan berukuran besar maka akan mempengaruhi para investor.

dibutuhkan oleh perusahaan sektor pertambangan tentu sangat besar karna membutuhkan banyak tenaga ahli dan peralatan yang canggih maka perlu diperhatikan struktur modal yang ada pada perusahaan.

Berdasarkan pemaparan diatas, penyusun akan mencoba menganalisis laporan keuangan perusahaan sektor industri pertambangan tahun 2010-2012 terhadap reaksi pasar saham untuk mengetahui pengaruh dari persistensi laba, kesempatan bertumbuh, ukuran perusahaan dan struktur modal terhadap kandungan informasi laba perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia. Maka penelitian ini mengambil judul : “PENGARUH

PERSISTENSI LABA, KESEMPATAN BERTUMBUH, UKURAN

PERUSAHAAN DAN STRUKTUR MODAL TERHADAP KANDUNGAN INFORMASI LABA (Studi pada Perusahaan Sektor Industri Pertambangan yang Terdaftar di Bursa Efek Indonesia).”

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, adapun masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh persistensi laba secara parsial terhadap kandungan informasi laba.

2. Bagaimana pengaruh kesempatan bertumbuh secara parsial terhadap kandungan informasi laba.

11

4. Bagaimana pengaruh struktur modal secara parsial terhadap kandungan informasi laba.

5. Bagaimana pengaruh persistensi laba, kesempatan bertumbuh, ukuran perusahaan dan struktur modal secara simultan terhadap kandungan informasi laba.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Adapun maksud dari penelitian ini adalah :

1. Untuk menambah pengetahuan mengenai faktor-faktor yang mempengaruhi kandungan informasi laba khususnya persistensi laba, kesempatan bertumbuh, ukuran perusahaan dan struktur modal pada perusahaan sektor industri pertambangan yang terdaftar di Bursa Efek Indonesia.

2. Untuk memenuhi persyaratan akademis dalam menempuh pendidikan Sarjana di Program Studi Akuntansi Universitas Pendidikan Indonesia.

1.3.2 Tujuan Penelitian

Adapun tujuan dari pelaksanaan penelitian ini adalah :

1. Untuk mengetahui pengaruh persistensi laba secara parsial terhadap kandungan informasi laba

3. Untuk mengetahui pengaruh ukuran perusahaan secara parsial terhadap kandungan informasi laba

4. Untuk mengetahui pengaruh struktur modal secara parsial terhadap kandungan informasi laba.

5. Untuk mengetahui pengaruh persistensi laba, kesempatan bertumbuh, ukuran perusahaan dan struktur modal secara simultan terhadap kandungan informasi laba

1.4 Kegunaan Penelitian

Berdasarkan tujuan diatas diharapkan penelitian ini dapat memiliki kegunaan baik secara empiris maupun praktis. Adapun kegunaan yang diharapkan setelah penelitian ini terlaksana adalah sebagai berikut :

1.4.1 Kegunaan Empiris

Secara empiris diharapkan penelitian ini dapat bermanfaat untuk menambah wawasan dan sebagai bahan pembelajaran mengenai pengaruh persistensi laba, kesempatan bertumbuh, ukuran perusahaan dan struktur modal terhadap kandungan informasi laba, serta dapat menjadi bahan referensi penelitian di masa yang akan datang bagi peneliti selanjutnya.

1.4.2 Kegunaan Praktis

13

BAB III

OBYEK DAN METODE PENELITIAN

3.1 Objek Penelitian

52

Deasy Sitti Sondary, 2014 3.2 Metode Penelitian 3.2.1 Desain Penelitian

Menurut Sugiyono (2012:2) metode penelitian diartikan sebagai “Cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”. Penelitian ini merupakan penelitian kuantitatif dengan kategori non eksperimen. Penelitian kuantitatif menurut Sugiyono (2012: 13) dapat diartikan sebagai

Metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/ statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan. Berdasarkan tujuan dan karakteristiknya penelitian ini termasuk dalam metode penelitian deskriptif dan asosiatif. Menurut Sugiyono (2012: 53)

“Penelitian deskriptif ini dilakukan untuk mengetahui nilai variabel atau lebih

tanpa membuat perbandingan, atau menghubungkan dengan variabel lain”.

Penelitian deskriptif meliputi pengumpulan data untuk menjawab mengenai status terakhir dari subjek penelitian. Sedangkan penelitian asosiatif “Menjelaskan hubungan kausal (sebab-akibat) dan pengaruh antara variabel-variabel melalui pengujian”(Sugiyono, 2012: 56).

laba perusahaan sektor industri pertambangan yang terdaftar di Bursa Efek Indonesia. Pelaksanaan metode ini dilakukan dengan teknik pengumpulan data sekunder, yang kemudian diolah dengan uji analisis data dan uji hipotesis.

3.2.2 Definisi dan Operasionalisasi Variabel 3.2.2.1Definisi Variabel

Kerlinger (Sugiyono, 2012: 58) menyatakan bahwa „Variabel adalah konstruk atau sifat yang akan dipelajari‟. Variabel dalam penelitian ini adalah sebagai berikut :

1. Variabel Independen (X)

Variabel independen sering disebut dengan variabel bebas. “Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen” (Sugiyono, 2012: 59). Dalam penelitian ini terdapat empat variabel independen yaitu :

a. Persistensi laba

Menurut Meythi (2006) “Persistensi laba adalah properti laba yang menjelaskan kemampuan perusahaan untuk mempertahankan jumlah laba

54

Deasy Sitti Sondary, 2014

b. Kesempatan Bertumbuh

“Pertumbuhan perusahaan (growth) menunjukkan investment opportunity set (IOS) atau set kesempatan investasi di masa mendatang”

(Jogiyanto, 2012: 121). Smith dan Watts (1992) juga Gaver dan Gaver (1993) dalam Jogiyanto (2010: 121) menggunakan rasio nilai pasar dibagi dengan nilai buku sebagai proksi dari IOS yang merupakan pengukur pertumbuhan perusahaan.

c. Ukuran Perusahaan

“Ukuran perusahaan menunjukkan besar atau kecilnya sebuah perusahaan” (Yulius, 2012). Dalam penelitian ini, total aktiva milik perusahaan dijadikan sebagai indikatornya sesuai dengan yang diungkapkan

Jogiyanto (2010: 392) “Ukuran aktiva dipakai sebagai wakil pengukur (proxy)

besarnya perusahaan”.

d. Struktur Modal

Menurut Syamsuddin (2007: 8) “Struktur modal adalah komposisi modal jangka panjang yaitu perbandingan utang jangka panjang dengan modal sendiri”. Struktur modal dalam penelitian ini menggunakan leverage ratio. Manurut Jogiyanto (2010:392) “Leverage didefinisikan sebagai nilai buku total utang jangka panjang dibagi dengan total aktiva”

2. Variabel Dependen (Y)

dependennya adalah kandungan informasi laba yang diukur dengan koefisien respon laba (Earning Respon Coefficient). Menurut Ahmed Riahi-Belkaoi (2007:156) mengenai kandungan informasi laba sebagai berikut:

Kandungan informasi dari laba umumnya diuji oleh hubungan antara pengembalian surat berharga dan laba yang tidak diperkirakan. Hal ini diperoleh dari signifikansinya kelandaian koefisien dan kemampuan penjelasan dari suatu model estimasi lintas seksional selama beberapa waktu.

Koefisien respon laba merupakan hasil dari abnormal return dan laba tidak diperkirakan yang diregresikan.

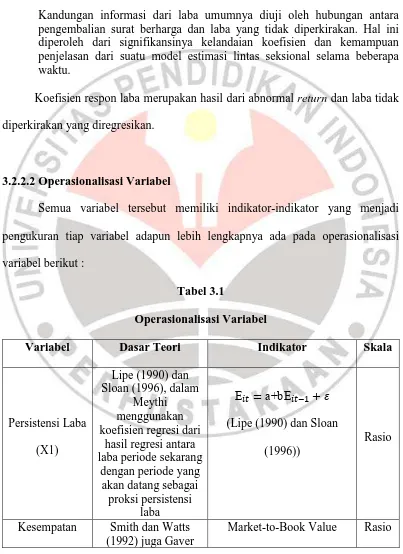

3.2.2.2Operasionalisasi Variabel

Semua variabel tersebut memiliki indikator-indikator yang menjadi pengukuran tiap variabel adapun lebih lengkapnya ada pada operasionalisasi variabel berikut :

Tabel 3.1

Operasionalisasi Variabel

Variabel Dasar Teori Indikator Skala

Persistensi Laba

Kesempatan Smith dan Watts (1992) juga Gaver

56

(Collins dan Kothari, 1989) Rasio

Struktur Modal

(Jogiyanto 2010: 392) Rasio

3.2.3 Populasi dan Sampel Penelitian

Populasi menurut Sugiyono (2012:115) adalah “Wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah perusahaan sektor industri pertambangan yang telah go public di Indonesia dan terdaftar di Bursa Efek Indonesia sebanyak 37 perusahaan.

Menurut Sugiyono (2012:116) “Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Teknik pengambilan sampel dalam penelitian ini adalah teknik non-probability sampling dengan pendekatan

sampling purposive. Dimana sampling purposive adalah ”Tehnik penentuan sampel dengan pertimbangan tertentu” (Sugiyono, 2012: 122).

Adapun kriteria pemilihan sampel pada penelitian ini adalah :

1. Terdaftar di Bursa Efek Indonesia (BEI) selama periode 2010-2012 secara konsisten atau tidak mengalami delisting.

2. Emiten yang mempublikasikan laporan keuangan triwulanan dan laporan keuangan tahunan secara konsisten selama periode pengamatan dari tahun 2010-2012.

58

Deasy Sitti Sondary, 2014

4. Perusahaan yang lengkap tanggal terbit laporan keuangannya.

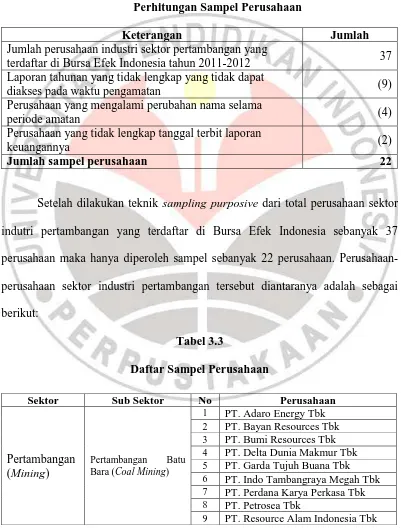

Berikut adalah hasil pemilihan jumlah sampel sesuai dengan kriteria yang telah ditetapkan :

Tabel 3.2

Perhitungan Sampel Perusahaan

Keterangan Jumlah

Jumlah perusahaan industri sektor pertambangan yang

terdaftar di Bursa Efek Indonesia tahun 2011-2012 37 Laporan tahunan yang tidak lengkap yang tidak dapat

diakses pada waktu pengamatan (9)

Perusahaan yang mengalami perubahan nama selama

periode amatan (4)

Perusahaan yang tidak lengkap tanggal terbit laporan

keuangannya (2)

Jumlah sampel perusahaan 22

Setelah dilakukan teknik sampling purposive dari total perusahaan sektor indutri pertambangan yang terdaftar di Bursa Efek Indonesia sebanyak 37 perusahaan maka hanya diperoleh sampel sebanyak 22 perusahaan. Perusahaan-perusahaan sektor industri pertambangan tersebut diantaranya adalah sebagai berikut:

Tabel 3.3

Daftar Sampel Perusahaan

Sektor Sub Sektor No Perusahaan

Pertambangan

6 PT. Indo Tambangraya Megah Tbk

7 PT. Perdana Karya Perkasa Tbk

8 PT. Petrosea Tbk

Sumber : idx statistic 2012

3.2.4 Teknik Pengumpulan Data

Dalam penelitian ini digunakan tehnik pengumpulan data dokumentasi dengan jenis data sekunder, yaitu “Data yang sumbernya tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau dokumen” (Sugiyono, 2012: 193). Adapun jenis datanya adalah data panel (pooled

data), yaitu kombinasi dari data time series dan data cross section. Dimana

datanya adalah beberapa perusahaan di sektor industri pertambangan dan waktu yang diamati terdiri dari beberapa triwulan selama 3 tahun, dari tahun 2010 sampai tahun 2012. Data yang digunakan dalam penelitian ini adalah :

1. Laporan keuangan tahunan perusahaan sektor industri pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2010-2012 yang didapat dari http://www.idx.co.id

2. Laporan keuangan triwulanan perusahaan sektor industri pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2010-2012 http://www.idx.co.id 3. Daftar harga saham harian yang dideroleh dari http://finance.yahoo.com

10 PT. Tambang Batubara Bukit Asam

Tbk

Pertambangan Minyak dan Gas Bumi (Crude

Petroleum & Natural Gas Production)

11 PT. Benakat Petroleum Energy Tbk

12 PT. Elnusa Tbk

13 PT. Energi Mega Persada Tbk

14 PT. Medco Energi Internasional Tbk

15 PT. Radiant Utama Interinsco Tbk

16 PT. Ratu Prabu Energi Tbk

Pertambangan Logam & Mineral Lainnya

(Metal &

MineralMining)

17 PT. Aneka Tambang (Persero) Tbk

18 PT. Central Omega Resources Tbk

19 PT. Cita Mineral Investindo Tbk

20 PT. Timah (Persero) Tbk

Pertambangan Batu-batuan (Land/Stone

Quarrying)

21 PT. Citatah Tbk

60

Deasy Sitti Sondary, 2014

3.2.5 Teknik Analisis Data dan Rancangan Pengujian Hipotesis 3.2.5.1Teknik Analisis Data

Menurut Sugiyono (2012: 206) kegiatan dalam analisis data adalah:

Mengelompokkan data berdasarkan variabel, mentabulasi data berdasarkan variabel, menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan.

Tahapan yang dilakukan dalam menganalisa data dalam penelitian ini adalah sebagai berikut :

1. Menghitung Persistensi Laba

Penelitian ini menggunakan ukuran persistensi laba berdasarkan penelitian Lipe (1990) dan Sloan (1996), dalam Meythi (2006) menggunakan koefisien regresi dari hasil regresi antara laba periode sekarang dengan periode yang akan datang.

a b

(Lipe (1990) dan Sloan (1996)) dengan,

b = persistensi laba akuntansi selama satu tahun amatan penelitian (PERST)

= laba akuntansi perusahaan i pada tahun t

= laba akuntansi perusahaan i pada tahun sebelum t 2. Menghitung Kesempatan Bertumbuh

proksi dari IOS yang merupakan pengukur pertumbuhan perusahaan. dengan rumus :

(Jogiyanto, 2010: 121) 3. Menghitung Ukuran Perusahaan

Untuk perhitungan ukuran perusahaan menggunakan mereplikasi rumus Collins dan Kothari (1989) yang digunakan Mulyani et al (2006) dan Yulius (2012) yaitu logaritma natural dari total aset perusahaan agar tidak terdapat ketimpangan nilai terlalu besar dengan nilai variabel lainnya. Maka ukuran perusahaan ini dihitung dengan rumus :

n( )

(Collins dan Kothari, 1989) 4. Menghitung Struktur Modal

Rasio leverage dalam penelitian ini menggunakan pendekatan neraca, cara menghitungnya seperti yang dipaparkan oleh Jogiyanto (2010:392)

“Leverage didefinisikan sebagai nilai buku total utang jangka panjang dibagi

dengan total aktiva”:

(Jogiyanto 2010: 392) 5. Menghitung Kandungan Informasi Laba

62

Deasy Sitti Sondary, 2014

Return realisasi perhitungannya menggunakan capital gain, rumus

yang dapat digunakan adalah :

P P P

(Jogiyanto, 2010 :206) Di mana :

= Actual return Saham Perusahaan i pada hari t

P = Harga penutupan saham i pada periode t

P = Harga penutupan saham i pada periode sebelumnya b. Return Ekspektasi

Dalam penelitian ini digunakan return pasar sebagai return ekspektasian dengan menggunakan rumus perhitungannya mengacu pada Yulius Kurnia Susanto dan Jogiyanto (2010: 501) :

Di mana:

: Return pasar pada periode peristiwa ke t : Indeks harga saham gabungan pada hari t : Indeks harga saham gabungan pada hari t-1 c. Menghitung Abnormal Return

penduga yang terbaik untuk mengestimasi return suaru sekuritas adalah

return indeks pasar pada saat tersebut. Dengan rumus :

(Ahmed Riahi-Belkaoi, 2007: 149) Dimana:

: Abnormal return sekuritas ke-i pada periode peristiwa ke t : Return pasar pada periode peristiwa ke t

: Return ekspektasi sekuritas ke-i pada periode peristiwa ke t d. Menghitung Cummulative Abnormal Return (CAR)

Penelitian ini mengambil jendela periode 11 hari yang mengacu pada penelitian Brown dan Beaver (1980) (1985) dan (Chandrarin, 2001) dalam Palupi (2006). Maka dari itu rumus dari cummulative

abnormal return adalah sebagai berikut :

∑

(Ahmed Riahi-Belkaoi, 2007: 150)

Dalam hal ini:

= abnormal return kumulatif perusahaan i selama periode pengamatan ±5 hari dari tanggal publikasi laporan

64

Deasy Sitti Sondary, 2014

e. Menghitung Unexpected Earning (UE)

Dalam penelitian ini laba yang tidak diperkirakan mengambil suatu model acak (random walk) sesuai dengan penelitian Kalaapur (1994) dalam Murwaningsari (2008) dengan rumus:

(Kalaapur, 1994) Dalam hal ini :

= Unexpected earning perusahaan i pada periode t = Earning perusahaan i pada periode t

= Earning perusahaan i pada periode t-1 f. Menghitung Kandungan Informasi Laba

Kandungan Informasi laba diproksikan pada koefisiein respon laba. Koefisien respon laba merupakan hasil dari abnormal return dan laba tidak diperkirakan yang diregresikan. yang dirumuskan sebagai berikut :

(Ahmed Riahi-Belkaoi, 2007:156) Dimana :

= Pengembalian abnormal kumulatif dari surat berharga i selama periode t

= Koefisien respon laba (earnings response coefficient-ERC) 3.2.5.2Rancangan Pengujian Hipotesis

Berdasarkan hipotesis yang telah ditentukan penelitian ini, maka analisis statistik yang sesuai untuk penelitian ini adalah teknik metode analisis regresi data panel. Sebelum melakukan pengujian hipotesis maka dilakukan terlebih dahulu uji asumsi klasik sebagai berikut :

1. Uji Asumsi Klasik

Model regresi linear berganda dapat disebut sebagai model yang baik jika telah memenuhi kriteria BLUE (Best Linear Unbiased Estimator). Berikut adalah asumsi-asumsi BLUE menurut Ajija et al (2011,33):

a. Model regresi adalah linear dalam parameter

b. Error term ( memiliki distribusi normal. Implikasinya, Y dan distribusi sampling koefisien regresi memiliki distribusi normal. Dengan demikian, nilai harapan dan rata-rata kesalahan adalah nol. c. Variansnya tetap (homoscedasticity).

d. Tidak ada hubungan antara variabel bebas dengan error term.

e. Tidak ada korelasi serial (no-autocorrelation) atau autokorelasi di antara error term.

f. Pada regresi linear berganda, hubungan antar variabel bebas (multicollinearity) tidak terjadi.

BLUE dapat dicapai bila memenuhi uji asumsi klasik. Asumsi klasik dalam penelitian ini adalah: Uji Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas dan Uji Autokorelasi.

a. Uji Normalitas

66

Deasy Sitti Sondary, 2014

Standardized Residual dan Uji Kolmogrov-Smirnov (Sofyan Yamin et al,

2011: 32). Pada penelitian ini akan digunakan uji normalitas dengan menggunakan Uji Kolmogorov-Smirnov dari hasil pengolahan SPSS versi 19. Dalam uji ini hipotesis yang diajukan adalah sebagai berikut:

H0 : Data berdistribusi normal

H1 : Data berdistribusi tidak normal

Sedangkan kaidah dalam pengambilan keputusannya adalah : Jika p-value >0,05, maka H0 diterima

Jika p-value<0,05, maka H0 ditolak

b. Uji Multikolinearitas

Multikolinearitas berarti terdapat korelasi atau hubungan yang sangat tinggi diantara variabel independen (Sofyan Yamin et al, 2011:115). Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi dapat dilihat dari koefisien korelasi masing-masing variabel bebas. Menurut Gujarati, dalam Sofyan Yamin et al (2011: 117) Jika koefisien korelasi di antara masing-masing variabel bebas lebih besar dari 0,9 maka terjadi multikolinearitas. selain itu dapat juga digunakan uji Variance Inflating

Factor (VIF), indeks kondisi (condition index-CI) dan Tolerance (TOL).

Penghitungan ini dibantu dengan program SPSS versi 19. c. Uji Heteroskedastisitas

scatterplot antara data variabel dependen dan variabel independen (Sofyan

Yamin et al, 2011: 93). Uji heteroskedastisitas dalam regresi ini dilakukan dengan bantuan program SPSS. Cara mendeteksinya pada jika pada grafik scatterplot tidak menunjukkan pola tertentu maka asumsi homokedastisitas dapat diterima, jika menunjukkan pola tertentu maka terjadi heterokedastisitas. Juga dapat diperkuat dengan menggunakan uji Sp arman’ Rank Corr la ion. Uji ini mengkorelasikan antara harga mutlak residual unstandardized dan variabel independen (Sofyan Yamin et al, 2011:18). Apabila p-valuenya lebih besar dari 0,05 maka tidak terjadi heterokedastisitas.

d. Uji Autokorelasi

Menurut Suharyadi (2008: 232) “Autokorelasi merupakan korelasi antara anggota observasi yang disusun menurut urutan waktu”. Pendeteksian autokorelasi dapat dilakukan dengan :

1) Metode grafik error (e) atau residu dengan waktu. Apabila terdapat hubungan yang sistematis, baik meningkat atau menurun, menunjukkan adanya autokorelasi.

2) Uji Durbin-Watson di mana rumus untuk menguji Durbin Watson adalah ∑ ∑

Suharyadi (2008: 232) Apabila nilai DW berkisar antara du dan 4– du, maka tidak terjadi autokorelasi.

68

Deasy Sitti Sondary, 2014

Data yang diamati pada penelitian ini merupakan data panel yaitu data yang menggabungkan data time series dan cross sectional. Maka dalam penelitian ini digunakan regresi data panel (pooling data). Ada tiga metode regresi data panel yang dapat digunakan dalam suatu penelitian dalam buku Cara Cerdas Menggunakan Eview yang dikemukakan oleh Ajija et al (2011:51), ketiga metode tersebut adalah sebagai berikut :

a. Pooled Leats Square (PLS) atau Common Effect

Pendekatan PLS secara sederhana menggabungkan (pooled) seluruh data

time series dan cross section. Metode ini mengestimasi data panel dengan metode

OLS (Ordinary Least Square). Persamaannya metode ini adalah:

b. Fixed Effect (FE)

Pendekatan FE memperhitungkan kemungkinan bahwa peneliti menghadapi masalah omitted-variables, yang mungkin membawa perubahan pada

intercept time series atau cross section. Metode ini menambahkan model dummy

pada data panel untuk mengizinkan adanya perubahan intercept ini. Persamaannya metode ini adalah:

c. Random Effect (RE)

Diantara ketiga metode data panel tersebut, kita dapat menentukan metode apa yang paling sesuai dengan penelitian ini dengan menggunakan uji F dan uji Hausman. Uji F dapat digunakan untuk memilih teknik dengan pendekatan metode Pooled Data Square atau Fixed Effect, dengan rumus yang dipaparkan Gujarati (2003:643), dalam Ajija et al (2011:53) :

⁄ ⁄

Dimana :

= R2 model PLS = R2 model FE

m = jumlah restricted variable n = jumlah sampel

k = jumlah variabel penjelas

Hipotesis nol dari restricted F test adalah sebagai berikut: H0 = model pooled least square (restricted)

H1 = model fixed effect (unrestricted)

Jika kita memperoleh hasil F hitung > F tabel pada tingkat keyakinan (α) tertentu, maka kita menerima hipotesis H0 yang menyatakan kita harus memilih

teknik PLS. Dengan kata lain, kita menolak hipotesis H1 yang menyatakan kita

harus menggunakan model fixed effect untuk teknik estimasi dalam penelitian ini. Sementara itu, uji Haussman digunakan untuk memilih antara metode pendekatan FE atau metode RE. Rumus untuk mendapatkan nilai chi square uji Haussman adlah sebagai berikut dalam Ajija et al (2011:53) :

70

Deasy Sitti Sondary, 2014

Matrix qform = @transpose(b_diff)*@inverse(var_diff)*b_diff

Hipotesis nol dari uji Haussman adalah sebagai berikut H0 : Random Effect

H1 : Fixed Effect

Apabila chi square hitung >chi square tabel, dan p-value signifikan, maka H0 ditolak dan model FE lebih tepat untuk digunakan.

3. Pengujian Hipotesis a. Secara Parsial (uji t)

Pengujian hipotesis secara parsial, dapat diuji dengan menggunakan rumus uji t. “Pengujian t-statistik bertujuan untuk menguji ada atau tidaknya pengaruh masing-masing variabel independen (X) terhadap variabel dependen (Y)” (Suharyadi, 2008: 228). Dalam penelitian ini, berarti uji t digunakan untuk mengetahui pengaruh dari masing-masing variabel independen yang terdiri atas persistensi laba, kesempatan bertumbuh, ukuran perusahaan dan struktur modal terhadap kandungan informasi laba. Menurut Suharyadi (2008: 228) langkah-langkah untuk melakukan uji t adalah sebagai berikut:

1) Merumuskan hipotesis statistik

a) H0 : βi = 0, i = X1, X2, X3,X4 artinya tidak terdapat pengaruh X1,

X2,X3 dan X4 secara parsial terhadap Y

b) H1 : βi ≠0, i = X1, X2, X3, X4 artinya terdapat pengaruh X1, X2,

3) Menentukan uji statistik, mencari t hitung dengan menggunakan rumus :

t biSb i i

(Suharyadi, 2008: 228) Dimana:

t = nilai t-hitung

b = koefisien regresi

β = koefisien variabel bebas

Sb = kesalahan baku 4) Penentuan nilai kritis

Menggunakan tabel distribusi t dengan memperhatikan tingkat signifikansi dan banyaknya sampel yang digunakan

5) Kaidah pengambilan keputusan

a) Jika t hitung > t tabel, maka Ho ditolak, artinya terdapat pengaruh X1, X2, X3 dan X4 secara parsial terhadap Y .

b) Jika thitung < ttabel, maka Ho diterima, artinya tidak terdapat pengaruh X1, X2,X3 dan X4 secara parsial terhadap Y.

Dengan dilakukannya uji t (uji parsial) terhadap persistensi laba, maka hipotesis pertama akan dijabarkan sebagai berikut :

H01. β1 = 0: Tidak terdapat pengaruh persistensi laba akuntansi secara

parsial terhadap kandungan informasi laba

H1. β1 ≠ 0: Terdapat pengaruh persistensi laba akuntansi secara parsial

72

Deasy Sitti Sondary, 2014

Hipotesis kedua yang diajukan setelah dilakukannya uji t (uji parsial) pada kesempatan bertumbuh adalah :

Ho2. β2 = 0: Tidak terdapat pengaruh kesempatan bertumbuh secara

parsial terhadap kandungan informasi laba

Ho2. β2 ≠ 0: Terdapat pengaruh kesempatan bertumbuh secara parsial

terhadap kandungan informasi laba

Hipotesis ketiga yang diajukan setelah dilakukannya uji t (uji parsial) pada ukuran perusahaan adalah :

Ho3. β3 = 0: Tidak terdapat pengaruh ukuran perusahaan secara parsial

terhadap kandungan informasi laba.

Ho3. β3 ≠ 0: Terdapat pengaruh ukuran perusahaan secara parsial terhadap

kandungan informasi laba.

Hipotesis keempat yang diajukan setelah dilakukannya uji t (uji parsial) pada struktur modal adalah :

Ho4. β4 = 0: Tidak terdapat pengaruh struktur modal secara parsial terhadap

kandungan informasi laba

Ho4. β4 ≠ 0: Terdapat pengaruh struktur modal secara parsial terhadap

kandungan informasi laba b. Secara Simultan (uji F)

1) Merumuskan hipotesis statistik

a) Ho : β1 = β2= β3=β4= 0, artinya tidak terdapat pengaruh X1, X2, X3

dan X4 secara simultan (bersama-sama) terhadap Y

b) H1 : β1= β2=β3=β4≠ 0, artinya terdapat pengaruh X1, X2, X3 dan X4

secara simultan (bersama-sama) terhadap Y 2) Menentukan taraf nyata

3) Menentukan uji statistik, mencari F hitung

F 2⁄ k 1

(1 2)⁄ n k

(Suharyadi, 2008:226)

Dimana,

F = Nilai F- hitung

2 = Koefisien Determinasi k = jumlah variabel independen

n = jumlah anggota sampel 4) Penentuan nilai kritis

Menggunakan tabel distribusi F dengan memperhatikan tingkat signifikansi dan banyaknya sampel yang digunakan.

5) Kaidah pengambilan keputusan

74

Deasy Sitti Sondary, 2014

c) Jika F hitung < F tabel, maka Ho diterima, a artinya tidak terdapat pengaruh X1, X2, X3 dan X4 secara simultan (bersama-sama) terhadap Y

Dengan dilakukannya uji F (uji simultan), maka hipotesis yang diajukan adalah :

Ho : Semua βi = 0

i = 1,2,3,4 Tidak terdapat pengaruh persistensi laba, kesempatan bertumbuh, ukuran perusahaan dan struktur modal secara simultan terhadap kandungan informasi laba

H1 : Ada βi ≠ 0

i = 1,2,3,4 Terdapat pengaruh persistensi laba, kesempatan bertumbuh, ukuran perusahaan dan struktur modal secara simultan terhadap kandungan informasi laba

c. Koefisien Determinasi

Koefisien determinasi (R2) menurut Suharyadi (2008: 217)

“Menunjukan suatu proporsi dari varian yang dapat diterangkan oleh persamaan regresi terhadap varian total”. Nilai koefisien determinasi adalah di antara nol dan 1.

1) Jika nilai KD = 0, berarti tidak ada pengaruh variabel independen (X) terhadap variabel dependen (Y).

3) Jika nilai KD = berada di antara 0 dan 1 maka besarnya pengaruh variabel independen terhadap variasi (naik/turunnya) variabel dependen adalah sesuai dengan nilai KD itu sendiri, dan selebihnya berasal dari faktor-faktor lain.

Deasy Sitti Sondary, 2014

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan sebelumnya, maka dapat diambil beberapa kesimpulan sebagai berikut :

1. Tidak terdapat pengaruh persistensi laba secara parsial terhadap kandungan informasi laba.

2. Tidak terdapat pengaruh kesempatan bertumbuh secara parsial terhadap kandungan informasi laba.

3. Terdapat pengaruh ukuran perusahaan secara parsial terhadap kandungan informasi laba.

4. Tidak terdapat pengaruh struktur modal secara parsial terhadap kandungan informasi laba.

5.2 Saran

Berdasarkan hasil penelitian ini maka terdapat beberapa saran yang dapat direkomendasikan baik bagi emiten maupun peneliti selanjutnya, sebagai berikut:

1. Bagi perusahaan sektor industri pertambangan yang terdaftar di Bursa Efek Indonesia, sebaiknya manajemen dapat menerapkan kebijakan yang dapat meningkatkan kualitas kandungan informasi laba. Terutama ukuran perusahaan, karena ukuran perusahaan mempengaruhi kandungan informasi laba. Hal ini agar dapat lebih meningkatkan minat investor untuk berinvestasi pada perusahaan, guna memperoleh modal agar dapat mengembangkan perusahaannya.

2. Bagi investor, dalam pertimbangan pengambilan keputusan untuk berinvestasi, investor sebaiknya tidak hanya memperhatikan faktor ukuran perusahaan saja yang mempengaruhi kandungan informasi laba suatu perusahaan, tetapi juga dapat lebih dapat memahami mengenai faktor-faktor lainnya yang terutama yang ada dalam penelitian ini yaitu kesempatan bertumbuh, ukuran perusahaan dan struktur modal. Dengan mempertimbangkan faktor-faktor tersebut diharapkan investor tidak mengalami kesalahan berinvestasi, sehingga bisa mendapatkan return investasi yang diharapkan guna menambah kekayaan.

115

Deasy Sitti Sondary, 2014

DAFTAR PUSTAKA

A. Zubaidi, Indra, Agus, Zahron dan Ana, Rosianawati. (2011). Analisis

Faktor-faktor yang Mempengaruhi Earnings Response Coefficient (ERC): Studi pada Perusahaan Properti dan Real Estate yang Terdaftar di Bursa Efek Indonesia. Jurnal Akuntansi dan Keuangan. 16, (1), 1-22.

Achmad, Adhito Hatanto. (2011, 30 Desember). 2011, BEI Salah Satu Terbaik

Dunia. Jaring News.com [Online]. Tersedia:

http://jaringnews.com/ekonomi/pasar-modal/7482/-bei-salah-satu-terbaik-dunia [2 Juni 2013]

Ade. (2013, 7 Januari). Indeks dan Transaksi Saham Bursa Efek Indonesia.

Okezone.com [Online]. Tersedia:

http://property.okezone.com/read/2013/01/07/226/742262/indeks-dan-transaksi-saham-bursa-efek-indonesia [17 Maret 2013]

Ahmed, Riahi dan Belkaoui. (2007). Teori Akuntansi. Jakarta : Salemba Empat Ajija, Shochrul R. et al.(2011). Cara Cerdas Menguasai EViews. Jakarta:

Salemba Empat

Andina, Meryani. (2010, 30 Desember). Akhir Tahun, IHSG Parkir di 3.703.

Okezone.com [Online]. Tersedia:

http://news.okezone.com/read/2010/12/30/278/408794/akhir-tahun-ihsg-sukses-parkir-di-3-703 [12 April 2013]

Ball, Ray dan Brown, Philip. (1968). An Empirical Evaluation Of Accounting

Income Numbers. Journal Of accounting Research. 6, (2), 159-178.

Betta Anggraini, Dwi Erkasi. (2009). Analisis Faktor–Faktor yang Mempengaruhi Koefisien Respon Laba pada Saham-Saham Syariah.

Yogyakarta : Skripsi Fakultas Syariah Universitas Islam Negeri Sunan Kalijaga

Candra, Setya Santoso. (2009, 30 Desember). Tutup Tahun, IHSG Mentok di

2.534. Okezone.com [Online]. Tersedia:

http://suar.okezone.com/read/2009/12/30/278/289507/278/tutup-tahun-ihsg-mentok-di-2-534 [12 April 2013]

Dwi, Martani, dan Aulia, Eka Persada. (2008). Pengaruh Book Tax Gap terhadap

Persistensi Laba. Jurnal Akuntansi Keuangan. Jakarta

Etty, Murwaningsari. (2008). Pengujian Simultan: Beberapa Faktor yang

Deasy Sitti Sondary, 2014

Nasional Akuntansi XI.

Fita, Setiati dan Kusuma, Indra Wijaya,. (2004). Faktor-faktor yang

Mempengaruhi Koefisien Respon Laba pada Perusahaan Bertumbuh dan Tidak Bertumbuh, Simposium Nasional Akuntansi VII.

Fitria, Andayani. (2012, 10 Desember). 2013 Kinerja Sektor Tambang Indonesia

Masih Tertekan. Republik Online [Online]. Tersedia: http://www.republika.co.id/berita/ekonomi/bisnis/12/12/10/metfqg-2013-kinerja-sektor-tambang-indonesia-masih-tertekan [18 Juni 2013]

Frasser, Lyn M. dan Ormiston, Aileen. (2008). Memahami Laporan Keuangan. Jakarta: PT. Indeks

H. Sri, Sulistyanto,. (2008). Manajemen Laba Teori dan Model Empiris. Jakarta: Grasindo.

Harahap, Sofyan Safri. (2007). Analis Kritis atas Laporan Keuangan. Jakarta: PT Raja Grafindo Persada

Harmono. (2009). Manajemen Keuangan. Jakarta: Bumi Aksara

Hery. (2012). Mengenal dan Memahami Laporan Keuangan. Yogyakarta: CAPS Husen, Umar. (2008). Desain Penelitian Akuntansi Keperilakuan. Jakarta : PT.

Raja Grafindo Persada

Ikatan Akuntansi Indonesia. (2011). PSAK (Pernyataan Standar Akuntansi

Keuangan), Edisi Ke Delapan. Yogyakarta : BPFE.

Indonesia Stock Exchange. (2010). Buku Panduan Indeks Harga Saham Bursa

Efek Indonesia. Jakarta: BEI

Indonesia Stock Exchange. (2008). IDX Statistic 2008. Jakarta: Bursa Efek Indonesia

_____________________. (2009). IDX Statistic 2009. Jakarta: Bursa Efek Indonesia

_____________________. (2010). IDX Statistic 2010. Jakarta: Bursa Efek Indonesia

_____________________. (2012). IDX Statistic 2012. Jakarta: Bursa Efek Indonesia

Irna, Gustina. (2008, 30 Desember). IHSG Tutup Tahun di 1355. Detik Finance

[Online]. Tersedia:

http://finance.detik.com/read/2008/12/30/161703/1060965/6/ihsg-tutup-tahun-di-1355 [ 12 April 2013]

Jogiyanto, Hartono. (2010*. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE

Kieso, Donald, Weygandt, Jerry dan Warfield, Terry D. (2008). Akuntansi

Intermediate Edisi Keduabelas Jilid I. Jakarta: Penerbit Erlangga

Kodrat, David Sukardi dan Indonanjaya, Kurniawan. (2010). Manajemen

Investasi Pendekatan Teknikal dan Fundamental untuk Analisis Saham.

Yogyakarta : Graha Ilmu.

Meythi. (2006). Pengaruh Arus Kas Operasi terhadap Harga Saham dengan

Persistensi Laba sebagai Variabel Intervening. Simposium Nasional

Akuntansi IX

Mosi, Retnani Fajarwati. (2011, 30 Desember). Tutup Tahun 2011, IHSG Lompat

0,36% ke 3822. Inilah.com [Online]. Tersedia:

http://pasarmodal.inilah.com/read/detail/1813494/tutup-tahun-2011-ihsg-lompat-036-ke-3822#.Ua36SnmzFqg [12 April 2013]

Mulyani, Asyik, dan Andayani. (2007). Faktor-faktor yang Mempengaruhi

Earning Respon Coefficient pada Perusahaan yang Terdaftar Di Bursa Efek Jakarta. Jurnal Akuntansi dan Auditing Indonesia, 11, (1), 35-45

O-2. (2010, 30 Desember). Kapitalisasi Saham BEI Tembus Rp. 3.243,7 T. Suara

Pembaruan [Online]. Tersedia:

http://www.suarapembaruan.com/ekonomidanbisnis/kapitalisasi-saham-bei-tembus-rp-32437-t/2348 [2 Juni 2013]

Palupi, Margaretta Jati. (2006). Analisis Faktor-faktor yang Mempengaruhi

Koefisien Respon Laba. Jurnal Ekubank. 3, 9-5.

Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik Industri Pertambangan Umum

Penman, Stephen H. dan Zhang, Xiao‐Jun. (2002). Accounting Conservatism, the

Quality of Earnings, and Stock Returns. The Accounting Review. 77, (2),

Deasy Sitti Sondary, 2014

Scott, William R. (2000). Financial Accounting Theory, 2nd ed. Ontario: Prentice

Hall

Sofyan, Yamin, Rachmah, Lien A., dan Heri, Kurniawan. (2011). Regresi dan

Korelasi Dalam Genggaman Anda. Jakarta: Salemba Empat.

Sri, ambarwati. (2008). Earnings Response Coefficient. Akuntabilitas. 7, (2), 128-134.

Sugiono, Arief dan Untung, Edy. (2008). Panduan Praktis Dasar Analisa

Laporan Keuangan. Jakarta: PT Grasindo

Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta

Suharyadi dan Purwanto. (2008). Statistika untuk Ekonomi dan Keuangan

Modern. Jakarta: Salemba Empat

Syamsuddin, Lukman. (2007). Manajemen Keuangan Perusahaan Konsep

Aplikasi dalam Perencanaan, Pengawasan dan Pengambilan Keputusan.

Jakarta: Rajagrafindo Persada

Tim Penyusun. (1995). Undang-Undang No.8/1995 Pasar Modal. Jakarta: Badan Pengawas Pasar Modal.

Tiolemba, Noviyanti dan Ekawati, Erni. (2008). Analisis Faktor-faktor yang

Mempengaruhi Koefisien Respon Laba pada Perusahaan Manufaktur yang Terdaftar Bursa Efek Indonesia. Jurnal Riset Akuntansi dan

Keuangan. 4, (2), 100-115

Yulius, Kurnia Susanto. (2012). Determinan Koefisien Respon Laba. Jurnal

akuntansi dan Managemen (JAM). 23, (3), 153-163.

Zahroh, Naimah dan Sidharta, Utama. (2006). Pengaruh Ukuran Perusahaan,