BAB 1 PENDAHULUAN

1.1 Latar Belakang

Dalam perusahaan manufaktur, penjualan merupakan salah satu kegiatan utama dan menjadi proses penting dalam kegiatan bisnis dalam suatu perusahaan. Penjualan sangat penting bagi perusahaan karena kegiatan penjualan ini merupakan salah satu unsur pendapatan dan pemasukan untuk suatu perusahaan. Dengan kegiatan penjualan dapat diketahui informasi dan laporan penjualan yang bermanfaat bagi perusahaan contohnya memberikan informasi mengenai total penjualan dan jumlah transaksi yang terjadi dalam periode tertentu.

Perusahaan Koperasi Peternak Sapi Bandung Utara (KPSBU) ini merupakan koperasi yang bergerak dalam bidang produsen susu (pengumpul susu dari peternak, pengolahan susu, dan penjualan). KPSBU didirikan pada tahun 1971, KPSBU pertama kali didirikan oleh sepasang suami istri dari pemilik PT.Lembang yang bernama Soebiantroro dan istrinya Afwani Soebiantoro. Susu yang diolah di KPSBU berupa yoghurt, susu pasteurisasi dan susu murni.

Kegiatan penjualan di perusahaan ini terhitung mulai dari pihak KPSBU datang ke peternak sapi lalu susu tersebut dibawa ke pabrik KPSBU untuk diuji kualitasnya dan setelah uji kualitas dilakukan proses pendinginan agar susu tersebut tidak basi, setelah itu sebagian susu akan dikirim ke pihak Industri Pengolahan Susu (IPS) dan sebagian nya lagi akan diolah menjadi susu murni, susu pasteurisasi dan yoghurt lalu dijual di toko KPSBU langsung. Dari beberapa peternak sapi KPSBU tiap harinya mengumpulkan 140.000 liter, tetapi 130.000 liter yang dihasilkan akan dikirim ke IPS dan sisanya yaitu 10.000 liter akan diolah dan dijual di toko KPSBU sendiri. Produk yang dihasilkan oleh KPSBU dilabelkan dengan nama Fresh Time.

KPSBU memilik dua Penjualan yaitu ada yang di toko KPSBU dan ada yang dijual ke pihak IPS, toko KPSBU ini tidak memiliki cabang. Proses pembayaran yang dilakukan

oleh pembeli dilakukan secara tunai tidak ada penjualan yang dilakukan secara kredit. Persediaan produk jadi yang dikirim dari pihak produksi akan dicatat oleh pegawai ke dalam buku manual. Begitu pula dengan pengiriman penjualan ke IPS seluruh pencatatan keuangannya dilakukan secara manual. Proses pembayarannya pun dilakukan secara tunai. Pihak KPSBU tidak bertanggung jawab bila ada masalah pada saat pengantaran susu sapi karena kesepakatan dengan IPS yaitu KPSBU memakai sistem jual lepas sehingga bila terjadi kendala pada saat pengantaran susu sapi pihak KPSBU tidak akan bertanggung jawab. Kendala yang sering terjadi pada penjualan IPS adalah pada saat pencatatan keuangan, pada saat pencatatan keuangan sering terjadi kesalahan yang berakibat fatal karena pencatatan keuangan yang masih manual, kurangnya ketelitian dan bertumpuknya laporan untuk penjualan IPS.

Setiap penjualan yang terjadi didalam toko KPSBU, pegawai akan langsung mencatat produk yang telah terjual ke dalam nota lalu kemudian dicatat ke dalam buku.

Setelah penjualan selesai, pegawai akan mencocokkan produk yang ada dengan catatan yang telah dibuat secara manual, pegawai akan memeriksa apakah sudah benar jumlah produk terjual. Pada proses ini sering terjadi kesalahan pencatatan oleh pegawai karena tidak sesuainya antara produk yang ada dengan produk yang terjual akibat salah penulisan di dalam buku dan tidak dicatatnya produk yang telah terjual.

Karena proses yang masih manual membuat catatan yang tersimpan kadang rusak, hilang, robek, dll. Hal ini membuat penjualannya menjadi sulit jika terjadi hal yang tidak diinginkan sehingga pegawai harus mengecek buku-buku yang bertumpuk.

Dengan adanya beberapa kendala ini maka menyulitkan pegawai untuk mengecek kembali persediaan susu manasajakah yang terjual. Setelah penjualan produk jadi selesai, pegawai akan mengirimkan catatan produk yang terjual dan mengirimkan catatan penerimaan uang kepada bagian keuangan.

Bagian keuangan akan membuat laporan keuangan dan juga membuat laporan laba rugi dengan metode variable costing agar memudahkan menyusun laba rugi segmen perunit. Dalam hal tersebut KPSBU sangat memerlukan sebuah aplikasi berbasis web yang dapat menangani semua data transaksi mulai dari penjualan, pengelolaan persediaan produk jadi dan laporan laba rugi. Persediaan menggunakan metode

FIFO dengan pencatatan perpetual yang dapat dilihat dalam kartu stok dan pencatatan laba/rugi dengan menggunakan metode variable costing. Dengan adanya aplikasi berbasis web tersebut, pihak KPSBU dapat memudahkan pegawai yang bekerja pada penjualan, persediaan, dan pencatatan transaksi akuntansi.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka dirumuskan beberapa masalah sebagai berikut.

a. Bagaimana mengelola penjualan di KPSBU menggunakan aplikasi berbasis web?

b. Bagaimana membuat kartu persediaan produk jadi IPS dan kartu persediaan produk jadi toko dengan metode FIFO?

c. Bagaimana pencatatan transaksi akuntansi untuk menghasilkan jurnal umum, buku besar, laporan laba rugi, laporan penjualan IPS, dan laporan penjualan toko menggunakan aplikasi berbasis web?

1.3 Tujuan

Tujuan dari penyusunan proyek akhir ini adalah sebagai berikut.

a. Mengelola pencatatan transaksi penjualan susu sapi dan olahan susu murni.

b. Menangani kartu persediaan produk jadi IPS dan persediaan produk jadi toko dengan menggunakan metode FIFO.

c. Membuat aplikasi yang dapat menghasikan jurnal, buku besar, laporan laba rugi, laporan penjualan IPS dan Laporan penjualan toko.

1.4 Batasan Masalah

Batasan masalah dari proyek akhir ini adalah sebagai berikut.

a. Penelitian ini hanya sampai pada tahap pengujian.

b. Catatan akuntansi yang dihasilkan yaitu jurnal, buku besar skontro 3 kolom, laporan laba rugi, laporan penjualan.

c. Dalam proyek akhir ini menggunakan System Development Life Cycle (SDLC) dengan model Prototype.

d. Pembuatan kartu stok menggunakan metode FIFO (First In First Out) dengan pencatatan perpetual.

e. Pengujian pada aplikasi ini menggunakan metode Black Box Testing.

f. Tidak menangani retur penjualan dan diskon penjualan.

g. Aplikasi ini hanya menangani penjualan IPS dan penjulan toko KPSBU.

h. Tidak menangani permasalahan yang terjadi pada saat pengantaran susu sapi ke IPS.

i. Tidak menangani produk kadaluarsa.

j. Sistem ini tidak menangani pajak.

k. Sistem pembayaran hanya tunai.

1.5 Metode Pengerjaan

Dalam pengerjaan proyek akhir ini digunakan dua metode yaitu metode pengumpulan data dan metode pembangunan.

1.5.1 Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan tiga cara, antara lain:

a. Metode Wawancara

Metode wawancara merupakan metode penelitian yang dilakukan dengan memberikan pertanyaan-pertanyaan secara langsung kepada interviewer selaku kepala bagian Personalia KPSBU untuk memperoleh informasi yang berkaitan dengan penyusunan proyek akhir ini. Waktu wawancara dilakukan pada hari jam kerja, hal tersebut dibuktikan pada lampiran 1 proyek akhir ini.

b. Metode Observasi

Metode observasi merupakan metode pengumpulan data dengan melakukan pengamatan langsung ke KPSBU. Observasi dilakukan dengan cara mengamati proses penjualan dan pendistribusian di KPSBU. Waktu observasi dilakukan pada hari jam kerja. Hal ini dibuktikan pada lampiran 2.

c. Metode Studi Literatur

Metode studi literatur merupakan metode pengumpulan data yang dilakukan dengan membaca dan mencari referensi dari buku-buku pedoman yang berkaitan dengan objek penelitian serta mengolah data yang diberikan oleh pihak KPSBU.

Metode ini bertujuan untuk mengumpulkan data dan informasi secara akurat terkait dengan proyek akhir ini. Hal ini dibuktikan dengan adanya penelitian dari 3 buku proyek akhir sebelumnya.

1.5.2 Metode Pengembangan Perangkat Lunak

Metode yang digunakan dalam perancangan dan pembuatan aplikasi ini memakai metode System Development Life Cycle (SDLC) dengan model prototype. Berikut adalah tahapan dalam siklus SDLC yang digunakan dalam proyek akhir ini [1].

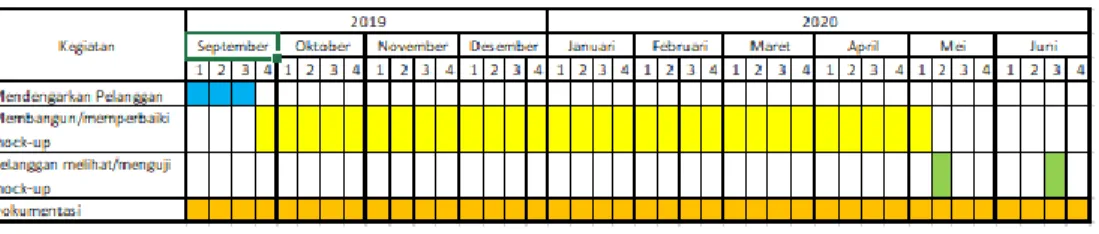

Gambar 1.1 Metode Prototype

Pelanggan melihat/menguji

mock-up

Membangun/

memperbaiki mock-up Mendengarkan

pelanggan

a. Mendengarkan Pelanggan

mendengarkan pelanggan merupakan tahapan untuk mengidentifikasi serta menganalisis kebutuhan yang ada di KPSBU untuk membangun sebuah sistem. Tahap ini dilakukan dengan metode wawancara serta observasi langsung ke KPSBU. Tujuan tahapan analisis untuk memperoleh cakupan dari proyek pengembangan sistem, dasar-dasar untuk kendali dan mengumpulkan data.

b. Membangun/memperbaiki mock-up

Membangun/memperbaiki mock-up merupakan tahapan untuk merancang sistem dan memenuhi kebutuhan informasi dalam pembuatan program perangkat lunak, seperti struktur data, arsitektur perangkat lunak, representasi antarmuka, dan prosedur pengkodean. Tahapan ini berdasarkan hasil data dan informasi dari wawancara dan observasi pada KPSBU. Penggambaran System and Software Design menggunakan Entity Relation Diagram (ER-Diagram), Unified Modelling Language (UML) dan representasi antarmuka menggunakan Balsamiq untuk membuat ilustrasi web. Semua pembuatan prototype ini berdasarkan sistem yang dibutuhkan user.

c. Pelanggan melihat/menguji mock-up

Pelanggan melihat/menguji mock-up merupakan tahap pengujian aplikasi yang telah dibuat. Tahapan ini bisa dilakukan apabila prototype atau aplikasi yang dibuat sudah memenuhi kebutuhan user. Pada proyek akhir ini menggunakan metode Black-Box Testing, untuk memastikan bahwa setiap fungsionalitas yang ada mampu terintegrasi dengan baik dan sesuai dengan yang di harapkan.

1.6 Jadwal Pengerjaan

Dalam melakukan pengerjaan dan pembuatan buku proyek akhir ini, berikut adalah jadwal pengerjaan yang dilakukan oleh penulis.

Tabel 1-1 Jadwal Pengerjaan