PENGARUH GOOD CORPORATE GOVERNANCE, PROFITABILITAS DAN UKURAN PERUSAHAAN TERHADAP MANAJEMEN

LABA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2016-2018

OLEH

FADILAH SYAFITRI 160503182

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

Telah diuji pada : Tanggal 29 Juni 2020

TIM PENGUJISKRIPSI

Ketua Penguji : Yeti Meliany Lubis, SE., M.Si, AK.

Penguji : Drs. Hotmal Ja’far, MM., Ak.

Pembanding : Dr. Keulana Erwin, SE., M.Si, Ak

ABSTRAK

Pengaruh Good Corporate Governance, Profitabilitas dan Ukuran Perusahaan Terhadap Manajemen Laba pada Perusahaan

Manufaktur yang Terdaftar di BEI periode 2016-2018

Penelitian ini bertujuan untuk mengetahui pengaruh kepemilikan manajerial, proporsi dewan komisaris, komite audit, profitabilitas dan ukuran perusahaan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2016-2018. Beberapa penelitian sebelumnya mengenai manajemen laba memperlihatkan hasil yang berbeda - beda. Oleh karena itu, penelitian lain perlu dilakukan untuk menguji ulang teori tentang manajemen laba

Populasi penelitian ini sebanyak 144 perusahaan Manufaktur. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 26 perusahaan sampel untuk 3 tahun pengamatan (2016 - 2018) dengan 74observasi (pengamatan). Data penelitian diperoleh dari perusahaan sampel yang diunduh dari website Bursa Efek Indonesia. Teknik analisis data yang digunakan adalah analisis statistik deskriptif dan analisis regresi berganda. Proses analisis data yang dilakukan terlebih dahulu adalah statistik deskriptif, uji asumsi klasik, analisis regresi berganda lalu kemudian pengujian hipotesis.

Hasil penelitian ini secara parsial menunjukkan bahwa kepemilikan manajerial, komite audit dan profitabilitas berpengaruh secara signifikan terhadap manajemen laba. Sedangkan proporsi dewan komisaris dan ukuran perusahaan tidak berpengaruh terhadap manajemen laba. Secara simultan, kepemilikan manajerial, proporsi dewan komisaris, komite audit, profitabilitas dan ukuran perusahaan terhadap manajemen laba.

Kata Kunci : Kepemilikan Manajerial, Proporsi Dewan Komisaris, Komite Audit, Profitabilitas , Ukuran Perusahaan Dan Manajemen Laba.

ABSTRACT

The Effect of Good Corporate Governance, Profitability and Company Size on Profit Management in the Company Manufacturing Registered on the Stock

Exchange for the period of 2016-2018

This study discusses the effect of managerial ownership, board of commissioners, audit board, profitability and company size on earnings management in manufacturing companies listed on the Indonesia Stock Exchange in 2016-2018. Previous studies of earnings management have produced different results. Therefore, other research needs to be done to re-study theories about earnings management

The research population is 144 manufacturing companies. The sampling method used was purposive sampling method, so that 26 sample companies were obtained for 3 years of observation (2016 - 2018) with 74 observations (collection). The research data were obtained from sample companies downloaded from the Indonesia Stock Exchange website. The data analysis technique used is descriptive statistical analysis and multiple regression analysis.

The data analysis process is done first is descriptive statistics, the classic assumption test, multiple regression analysis then hypothesis testing.

The results of this study indicate some managerial ownership, audit audit and profitability are significantly related to earnings management. While the proportion of the board of commissioners and company size does not support management's earnings. Simultaneously, managerial ownership, board of commissioners, audit board, profitability and company size towards earnings management.

Keywords: Managerial Ownership, Proportion of the Board of Commissioners, Audit Committee, Profitability, Company Size and Profit Management.

KATA PENGANTAR

Puji dan syukur kepada Allah SWT, Tuhan Yang Maha Kuasa, yang telah memberikan rahmat, hidayah, kesehatan, dan kemudahan bagi penulis dalam menyelesaikan skripsi ini yang berjudul " Pengaruh Good Corporate Governance, Profitabilitas Dan Ukuran Perusahaan Terhadap Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bei Periode 2016-2018”, guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dan tidak lupa penulis menghadiahkan shalawat dan salam kepada Nabi Muhammad SAW sebagai penuntun di hari akhir kelak.

Dalam menyelesaikan skripsi ini, penulis mendapatkan banyak bantuan serta dukungan baik secara moril maupun materil dari berbagai pihak. Terutama penulis ucapkan terima kasih kepada kedua orang tua penulis, Ayahanda Ir.Pahmiuddin dan Ibunda Yusri Yanti Nasution. Terima kasih atas semua kasih sayang, doa, dukungan, didikan, dan semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang dibanggakan. Kemudian kepada adik penulis, Yusril Ihza Mahendra, Ahmad Fauzan Ma’arif dan Fauzi Pahmi Ma’arif, penulis ucapkan terima kasih atas dukungannya dalam menyelesaikan skripsi ini. Oleh karena itu, dalam kesempatan ini penulis juga ingin menyampaikan rasa terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS sebagai Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting, MAFIS, Ak, CPA, selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Ibu Yeti Meliany Lubis, SE., M.Si, AK. selaku Dosen Pembimbing yang telah memberikan bantuan dalam penyelesaian skripsi ini berupa saran dan kritik yang sangat membangun sehingga skripsi ini dapat diselesaikan tepat waktu. Bapak Drs. Hotmal Ja’far, MM., Ak. selaku dosen penguji dan Bapak Dr. Keulana Erwin, SE., M.Si, Ak. selaku dosen pembanding yang memberikan banyak masukkan sehingga skripsi ini menjadi lebih baik.

4. Terima kasih kepada kakanda Nadya, kak Zsazsa dan Ester yang rela, iklas saya repotkan dan banyak membantu saya dalam proses skriprian saya ini . 5. Terima kasih kepada Ester, Epin ,Huang, Ika, Penny, Anug, Yuva, Indah,

Wp, Ws, Vina, Cindy, Silvi, Arnila, Baby, Lia, Bibi, Tasya, Dina, Pira, Hesti, Aida Rut yang telah menemani masa-masa kuliah penulis dikampus.

6. Terima kasih kepada Faradillah, kak nasu, Tukang merajuk (ple, cimeng, zz, dan gendut) dan Makonsu yang telah mewarnai hari-hari penulis. Terima kasih juga kepada USU Squad (ghalda, pia, mak tika, dan dapong), P202 (Tisa, Bebek dan Upik) dan arin yang telah mendengarkan keluh kesah penulis selama proses skripsi.

Dengan segala kerendahan hati, penulis mengharapkan kritik dan saran yang membangun bagi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi ilmu pengetahuan khususnya di bidang akuntansi.

Medan, 29 Juni 2020 Penulis

Fadilah Syafitri

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... ... 1

1.1 Latar Belakang... .... 1

1.2 Perumusan Masalah ... ... 6

1.3 Tujuan Penelitian ... .. 7

1.3 Manfaat Penelitian ... .. 8

BAB II TINJAUAN PUSTAKA ... . 9

2.1 Landasan Teoritis... 9

2.1.1 TeoriKeagenan ... 9

2.1.2 ManajemenLaba ... 12

2.1.3 Good Corporate Governance ... 15

2.1.3.1 KepemilikanManajerial ... 16

2.1.3.2 Proporsi Dewan Komisaris ... 17

2.1.3.3 Komite Audit ... 17

2.1.4 Profitabilitas ... 18

2.1.5 Ukuran Perusahaan... 19

2.2 Tinjauan Penelitian Terdahulu ... 20

2.3 Kerangka Konseptual ... 23

2.3.1 Pengaruh Kepemilikan Manajerial Terhadap Manjemen Laba ... 24

2.3.2 Pengaruh Proporsi Dewan Komisaris Terhadap Manjemen Laba ... 24

2.3.3 Pengaruh Komite AuditTerhadapManjemenLaba ... 25

2.3.4 Pengaruh Profitabilitas Komisaris Terhadap Manjemen Laba ... 25

2.3.5 Pengaruh Ukuran Perusahaan Terhadap Manjemen Laba... 26

2.3.6 Pengaruh Corporate Governance, Profitabilitas dan ukuran perusahaan Terhadap Manjemen Laba...27

2.4 Hipotesis Penelitian...27

BAB III METODE PENELITIAN ... 29

3.1 Jenis Penelitian ... 29

3.2 Tempat dan Waktu Penelitian ... 29

3.3 Batasan Operasional ... 29

3.4 Definisi Operasional ... 30

3.5 Populasi dan Sempel Penelitian... 37

3.6 Jenis Data ... 41

3.7 Metode Pengumpulan Data ... 41

3.8 Teknik Analisis Data ... 41

3.8.1 Analisis Statistik Deskriptif ... 41

3.8.2 Uji Asumsi Klasik ... 42

3.8.2.1 Uji Normalitas ... 42

3.8.2.2 Uji Multikolinearitas ... 43

3.8.2.3 Uji Heterokedastisitas... 43

3.8.2 .4 Uji Autokorelasi ... 45

3.8.3 Analisis Model Regresi Berganda ... 46

3.8.4 Uji Hipujotesis ... 47

3.8.4.1 Uji KoefisienDeterminasi ... 47

3.8.4.2 Uji Signifikansi Parameter Individual (Uji Statistik t) ... 47

3.8.4.3 Uji SignifikansiSimultan (Uji Statistik F) ... 48

BAB IV HASIL DAN PEMBAHASAN ... 49

4.1 Data Penelitian ...49

4.2 Analisis Data ...50

4.2.1 Statistik Deskriptif ...50

4.2.2 Uji Asumsi Klasik ...52

4.2.2.1 Uji Normalitas ...52

4.2.2.2 Uji Multikoliniaritas ...54

4.2.2.3 Uji Autokorelasi ...55

4.2.2.4 Uji Heteroskedastisitas ...56

4.2.3 Analisis Regresi Linier Berganda ...57

4.2.4 Pengujian Hipotesis...59

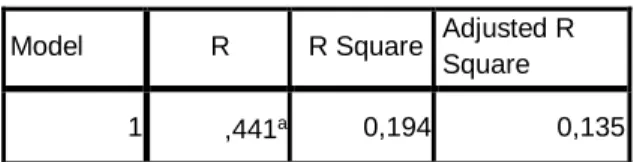

4.2.4.1Koefisien Determinasi (R2) ...59

4.2.4.2 Uji Simultan (Uji F) ...60

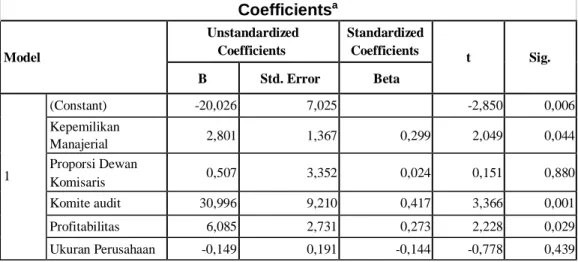

4.2.4.3 Uji Parsial (Uji t) ...61

4.3 Pembahasan Hasil Penelitian ...63

4.3.1 Pengaruh Kepemilikan Manajerial Terhadap Manajemen Laba...63

4.3.2 Pengaruh Proporsi Dewan Komisaris Terhadap Manajemen Laba...64

4.3.3 Pengaruh Komite Audit Terhadap Manajemen Laba...64

4.3.4 Pengaruh Profitabilitas Terhadap Manajemen Laba ...65

4.3.5 Pengaruh Ukuran Perusahaan Terhadap Manajemen Laba ...65

4.3.6 Pengaruh Kepemilikan Manajerial,Proporsi Dewan Komisaris,Komite Audit, Profitabilitas Dan Ukuran Perusahaan Terhadap Manajemen Laba ...66

5.2 KeterbatasanPenelitian ...68

5.3 Saran...68

DAFTAR PUSTAKA...69

LAMPIRAN ...74

No. Tabel

Judul Halaman

2.1 PenelitianTerdahulu ... 21

3.1 Definisi Operasional dan Skala PengukuranVariabelPenelitian ... 35

3.2 Daftar Populasi dan Sampel Perusahaan ... 38

3.3 Pengambilan Keputusan ... 45

4.1 Perusahaan yang menjadisampelpenelitian ... 49

4.2 StatistikDeskriptifdarivariabelpenelitian ... 50

4.3 Uji Kolmogorov Smirnov ... 54

4.4 Uji Multikoliniaritas ... 55

4.5 Uji autokorelasidengan uji Durbin Watson ... 56

4.6 AnalisisRegresi Linier Berganda ... 58

4.7 KoefisienDeterminasi ... 60

4.8 Hasil Uji statistic F ... 61

4.9 Hasil Uji t ... 62

DAFTAR GAMBAR

Halaman

Gambar 2.1 KerangkaKonseptual ... 23

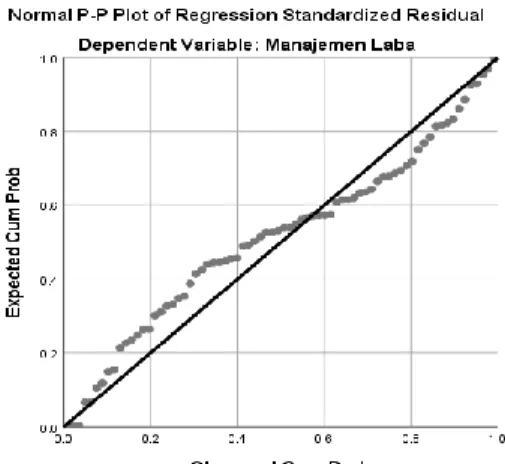

Gambar 4.1 Grafik Normal P-P Plot ... 52

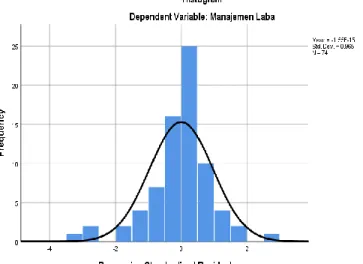

Gambar 4.2 Histogram Normal P-P Plot... 53

Gambar 4.3 Uji Heteroskedastisitas ... 57

BAB I

PENDAHULUAN

1.1. Latar Belakang

Manajemen laba adalah salah satu usaha yang dilakukan oleh manajer secara disengaja untuk memanipulasi laporan keuangan dalam batasan yang diperbolehkan berdasarkan prinsip-prinsip akuntansi. Manajemen laba dilakukan dengan tujuan untuk memberikan informasi yang menyesatkan bagi para pengguna laporan keuangan (Kusumaningtyas, 2014). Manajemen laba yang dilakukan dapat mengakibatkan laporan keuangan yang dihasilkan menjadi bias.

Manajemen laba dapat dilakukan dengan cara menaikkan atau menurunkan laba perusahaan pada laporan keuangan sesuai dengan kebutuhan. Manajemen laba timbul karena masalah keagenan yang seringkali dipicu adanya pemisahan peran atau perbedaan kepentingan antara pemegang saham dengan manajemen perusahaan (Lidiawati dan Asyik, 2016).

Untuk kasus Enron mereka melakukan manajemen laba dengan cara memanipulasi pendapatan dengan menaikkan pendapatannya sebesar US$600 juta dan mengurangi utangnya sebesar US$1,2 miliar, hal ini dapat dilakukan karena Enron menyogok mulai dari analisis keuangan, penasihat hukum dan auditornya.

Kasus Worldcom yaitu menaikkan akun modal ke akun beban. Worldcom menaikkan laba karena akun beban dicatat lebih rendah, sedangkan akun asset dicatat lebih tinggi

karena beban kapitalisasi disajikan sebagai beban investasi. Jumlah pemalsuan Worldcom di taksir US$3,8 miliar.

Kita dapat meminimumkan tindakan manajemen laba seperti kasus di atas dengan mempengaruhi keputusan yang dibuat oleh manajer dengan Corporate governance biasanya menunjuk pada sekumpulan mekanisme yang mempengaruhi keputusan yang dibuat oleh manajer dimana terdapat pemisahaan kepemilikan dan control terhadap organisasi (Lerker et al:2005). Menurut Surya dan Yustivanda (2008:24), corporate governance merupakan suatu sistem yang mengarah dan mengendalikan perusahaan dengan tujuan agar mencapai kesinambungan antara kekuatan dan kewenangan yang diperlakukan oleh perusahaan untuk menjamin kelangsungan eksistensinya dan pertanggungjawaban terhadap stakeholder.

Corporate governance akan berjalan baik apabila menerapkan prinsip-prinsip transparansi yaitu informasi yang diberikan perusahaan secara akurat dan tepat waktu kepada stakeholder. Dalam hal ini yang masuk dalam corporate governance adalah kepemilikan manajerial, proporsi dewan komisaris dan komite audit.

Kepemilikan manajerial merupakan kepemilikan saham oleh manajemen perusahaan diukur dengan persentasi jumlah saham yang dimiliki oleh manajemen (Sujoko dan Subiantoro, 2007:41-48). Jumlah besarnya saham yang dimiliki manajemen diharapkan dapat mengurangi tindakan manajemen laba. Komisaris merupakan organ yang mengawasi kebijaksanaan direksi dalam menjalankan perseroan serta memberikan nasehat kepada manajemen (Surya, 2008). Dengan

adanya dewan komisaris maka kegiatan-kegiatan manajemen akan diawasi atau dikontrol sehingga diharapkan dapat mengurangi manajemen laba. Peran komite audit seringkali dihubungkan dengan kualitas pelaporan keuangan karena dapat membantu dewan komisaris dalam mengawasi proses pelaporan keuangan oleh manajemen untuk meningkatkan kredibilitas laporan keuangan (Suaryana, 2005). Dengan adanya komite audit dapat membantu dewan komisari dalam mengawasi proses laporan keuangan dengan harapan dapat menekan tindakan manajemen laba.

Profitabilitas merupakan kemampuan suatu perusahaan untuk mencapai laba.

Profitabilitas dapat menunjukkan sejauh mana perusahaan dalam mencapai tingkat pengembalian berupa laba bersih dari setiap aset yang digunakan. Dalam menghitung profitabilitas dapat menggunakan Return on asset (ROA). Return on asset (ROA) dipakai untuk menentukan apakah manajemen mampu memperoleh laba secara umum (Giovani, 2017).

Perusahaan dengan laba yang besar akan tetap mempertahankan labanya pada level tertentu untuk memberikan dampak kepercayaan terhadap investor dalam hal berinvestasi. Oleh sebab itu manajemen termotivasi untuk melakukan manajemen laba. Pada perusahaan dengan tingkat profitabilitas yang tinggi, maka akan lebih besar kemungkinan terjadinya manajemen laba dibandingkan dengan perusahaan dengan profitabilitas kecil (Arifin dan Destriana, 2016).

Berdasarkan hasil penelitian Tala dan Karamoy (2017) profitabilitas berpengaruh terhadap manajemen laba. Profitabilitas tinggi yang dimiliki oleh

perusahaan maka akan semakin tinggi pula kemungkinan terjadinya praktik manajemen laba.

Ada faktor lain yang mempengaruhi manajemen laba yaitu ukuran perusahaan. Dalam hal ini besar kecilnya perusahaan dapat mempengaruhi informasi yang di peroleh. Perusahaan besar dianggap memiliki banyak informasi daripada perusahaan kecil (Mulyani, ddk ; 2007). Ini mengindikasikan perusahaan besar yang banyak disorot oleh publik dan banyak terdapat informasi dibandingkan perusahaan kecil. Oleh karena itu manajemen laba sulit dilakukan karena banyak orang yang memperhatikannya. Misalnya, pemegang saham tidak mempermasalahkan manajemen laba tersebut namun apakah pihak kreditur mempermasalahkan atau bersikap yang sama, begitu juga sebaliknya pihak kreditur tidak mempermasalahkan tetapi apakah ada pihak lain yang mempermasalahkan. Hal tersebut dilakukan dengan harapan dapat menekan tindakan manajemen laba.

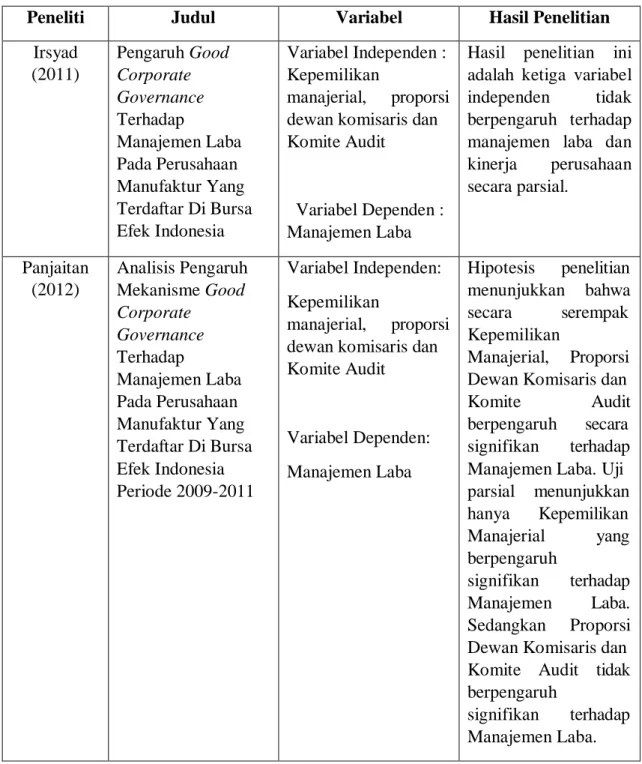

Beberapa penelitian tentang good corporate governance dan ukuran perusahaan telah dilakukan, Irsyad (2011) menyebutkan dalam hasil penelitiannya kepemilikan manajerial, proporsi dewan komisaris dan komite audit tidak berpengaruh terhadap manajemen laba dan kinerja perusahaan secara parsial.

Sedangkan Panjaitan (2012) menyebutkan secara serempak kepemilikan manajerial, proporsi dewan komisaris dan komite audit berpengaruh signifikan terhadap manajemen laba. Uji parsial menunjukkan hanya kepemilikan manajerial yang berpengaruh signifikan terhadap manajemen laba. Siagian (2011) menyebutkan

bahwa secara parsial komposisi dewan komisaris mempengaruhi manajemen laba.

Ukuran perusahaan,tidak berpngaruh terhadap manajemen laba. Variabel ukuran dewan komisaris, ukuran perusahaan, kepemilikan institusional, kepemilikan manajerial, kepemilikan konsentrasi tidak berpengaruh terhadap manajemen laba.

Tambunan (2011) menyatakan bahwa kepemilikan manajerial, proporsi dewan komisaris dan komite audit tidak berpengaruh terhadap manajemen laba secara parsial, tetapi berpengaruh secara simultan. Indra (2012) menyebutkan ukuran perusahaan secara simultan berpengaruh terhadap manajemen laba. Dan Santhi (2012) menyebutkan ukuran perusahaan tidak mempengaruhi terjadinya manajemen laba.

Berdasarkan beberapa penelitian tentang good corporate governance, profitabilitas dan ukuran perusahaan telah dilakukan, Irsyad (2011) menyebutkan dalam hasil penelitiannya kepemilikan manajerial, proporsi dewan komisaris dan komite audit tidak berpengaruh terhadap manajemen laba dan kinerja perusahaan.

Sedangkan Panjaitan (2012) menyebutkan secara serempak kepemilikan manajerial, proporsi dewan komisaris dan komite audit berpengaruh signifikan terhadap manajemen laba. Arifin dan Destriana (2016) menyebutkan bahwa profitabilitas berpengaruh terhadap manajemen laba. Sedangkan Muhammadinah (2016) menyebutkan bahwa profitabilitas tidak berpengaruh terhadap manajemen laba.

Giovani (2017) menyebutkan bahwa ukuran perusahaan berpengaruh terhadap

manajemen laba. Sedangkan Arifin dan Destriana (2016) menyebutkan bahwa ukuran perusahaan tidak berpengaruh terhadap manajemen laba.

Berdasarkan hasil penelitian terdahulu diatas terdapat adanya perbedaan hasil penelitian. Maka peneliti ingin melakukan penelitian untuk mengetahui apakah hasil penelitian akan mendapatkan hasil yang sama atau berbeda jika terdapat perbedaan waktu dan variabel independen yang dipakai.

Penelitian akan dilakukan dengan judul "Pengaruh Good Corporate Governance, Profitabilitas dan Ukuran Perusahaan Terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di BEI periode 2016-2018 ”.

1.2. Perumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah kepemilikan manajerial berpengaruh secara signifikan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2016- 2018?

2. Apakah proporsi dewan komisaris berpengaruh secara signifikan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2016- 2018?

3. Apakah komite audit berpengaruh secara signifikan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2016-2018?

4. Apakah profitabilitas berpengaruh secara signifikan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2016-2018?

5. Apakah ukuran perusahaan berpengaruh secara signifikan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2016-2018?

6. Apakah kepemilikan manajerial, proporsi dewan komisaris, komite audit, profitabilitas dan ukuran perusahaan berpengaruh secara signifikan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2016- 2018?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh kepemilikan manajerial terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2016-2018.

2. Untuk mengetahui proporsi dewan komisaris terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2016-2018.

3. Untuk mengetahui pengaruh komite audit terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2016-2018.

4. Untuk mengetahui pengaruh profitabilitas terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2016-2018.

5. Untuk mengetahui pengaruh ukuran perusahaan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2016-2018.

6. Untuk mengetahui pengaruh kepemilikan manajerial, proporsi dewan komisaris, komite audit, profitabilitas dan ukuran perusahaan secara simultan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2016-2018.

1.4. Manfaat Penelitian

Hasil penelitian yang dilakukan diharapkan dapat memberikan manfaat secara langsung maupun tidak langsung kepada:

1. Bagi peneliti, hasil penelitian ini diharapkan dapat menambah wawasan dan pemahaman bagi peneliti mengenai manajemen laba yang dilakukan oleh perusahaan.

2. Bagi akademisi, hasil penelitian ini diharapkan dapat menambah wawasan para akademisi mengenai manajemen laba yang dilakukan oleh perusahaan.

3. Bagi perusahaan, hasil penelitian ini diharapkan dapat menjadi bahan masukan serta pertimbangan perusahaan terkait praktik manajemen laba.

4. Bagi investor, hasil penelitian ini diharapkan dapat menjadi bahan masukan serta bahan pertimbangan investor dalam mengambil keputusan dalam melakukan investasi secara tepat.

5. Bagi kreditor, hasil penelitian ini diharapakan dapat menambah wawasan kreditor agar cermat dalam memberikan pinjaman kepada suatu perusahaan.

6. Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat menjadi salah satu referensi bagi penelitian sejenis di masa mendatang.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Teori Keagenan

Teori keagenan dapat menjelaskan mengapa terjadi manajemen laba.

Teori agensi menekankan hubungan antara manajemen dengan investor atau pemegang saham. Manajemen yang mendapatkan kepercayaan dari investor dalam mengelola perusahaan tentu memiliki informasi yang cukup komplit, berbeda dengan pemegang saham yang terbatas informasinya.

Ketidakseimbangan informasi yang terjadi inilah, yang dapat memicu konflik antar pihak. Perbedaan kepentingan membuat antar pihak mencoba mencari celah untuk mendapatkan keuntungan untuk mereka masing-masing. Jensen dan Meckling (1976) dalam Yohana (2018) menyatakan bahwa jika kedua kelompok (agen dan prinsipal) tersebut adalah orang-orang yang berupaya memaksimalkan utilitasnya, maka terdapat alasan yang kuat untuk meyakini bahwa agen tidak akan selalu bertindak yang terbaik untuk kepentingan principal, terdapat tiga masalah dalam keagenan, yaitu: kontrol pemegang saham kepada manajer, biaya yang disertai hubungan agensi, dan menghindari serta meminimalisasi biaya agensi.

Agen yang memiliki lebih banyak informasi terkait perusahaan rentan untuk melakukan tindakan oportunis yang dapat merugikan bagi para investor

yang bertujuan untuk meningkatkan kekayaan untuk agen itu sendiri.

Principal dalam hal meminimalisasi hal tersebut, mereka mengeluarkan biaya untuk mengontrol serta memonitor kinerja dari para manajer (agen) yang disebut dengan biaya agensi.

Teori keagenan dilandasi oleh beberapa asumsi (Eisenhardt, 1989).

Asumsi-asumsi tersebut dibedakan menjadi tiga jenis, yaitu asumsi tentang sifat manusia, asumsi keorganisasian dan asumsi informasi. Asumsi sifat manusia menekankan bahwa manusia memiliki sifat mementingkan diri sendiri (selfinterest), memiliki keterbatasan rasionalitas (bounded rationality), dan tidak menyukai risiko (risk avertion). Asumsi keorganisasian adalah adanya konflik antar anggota organisasi, efisiensi sebagai kriteria efektivitas, dan adanya asimetri informasi antara prinsipal dan agen. Asumsi informasi adalah bahwa informasi sebagai komoditi yang bisa diperjualbelikan.

Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia kemungkinan besar akan bertindak berdasarkan sifat oportunistik, yaitu mengutamakan kepentingan pribadinya.

Sunarto (2009) menyatakan bahwa besarnya kompensasi yang diterima oleh manajemen perusahaan (agen) tergantung pada besarnya laba/profit yang dihasilkan sesuai dengan kontrak yang telah disepakati dengan pemilik perusahaan (owner). Sedangkan besarnya laba yang diinformasikan dalam laporan keuangan tidak terlepas dari kebijakan akuntansi yang dibuat oleh pihak manajemen. Permasalahan yang timbul akibat adanya perbedaan

kepentingan antara prinsipal dan agen disebut dengan agency problems. Salah satu penyebab agency problems adalah adanya asymmetric information.

Asymmetric Information adalah ketidakseimbangan informasi yang dimiliki oleh prinsipal dan agen, ketika prinsipal tidak memiliki informasi yang cukup tentang kinerja agen dan sebaliknya agen memiliki lebih banyak informasi mengenai kapasitas diri, lingkungan kerja dan perusahaan secara keseluruhan (Widyaningdyah, 2001). Scott (1985:197) dalam Widayanti (2011) Ada dua tipe asimetri informasi, yaitu :

1. Adverse selection adalah para manajer serta orang-orang dalam lainnya yang pada dasarnya mengetahui lebih banyak keadaan dan prospek perusahaan dibandingkan para pemegang saham atau pihak luar.

Informasi yang mengandung fakta yang akan digunakan pemegang saham untuk mengambil keputusan tidak diberikan secara detail oleh manajer.

2. Moral hazard adalah kegiatan yang dilakukan oleh seorang manajer tidak seluruhnya diketahui oleh pemegang saham maupun pemberi pinjaman.

Sehingga manajer dapat melakukan tindakan di luar sepengetahuan pemegang saham yang melanggar kontrak dan sebenarnya secara etika tidak layak dilakukan.

Moral hazard dan adverse selection bisa menimbulkan sejumlah implikasi serius bagi kinerja dan sustainabilitas perusahaan.Para manajer dapat mengelabui pemilik dan stakeholder lainnya dalam pelaporan informasi tentang kinerja dan sumber daya ekonomi perusahaan.Mereka dapat pula

membiaskan atau mendistorsi penyajian informasi tentang peluang investasi dan prospek perusahaan (Lako, 2007). Sejalan dengan itu, Jensen dan Meckling (1976) menyatakan bahwa konflik keagenan disebabkan oleh pembuatan keputusan aktivitas pencairan dana (financing decision) dan pembuatan keputusan bagaimana dana tersebut diinvestasikan. Informasi laporan keuangan yang disampaikan tepat waktu akan mengurangi asimetri informasi yang berkaitan erat dengan agency theory. Manajemen diharapkan dapat mengambil kebijakan perusahaan terutama kebijakan keuangan yang menguntungkan pemilik perusahaan.Manajemen (agen) berkewajiban memberikan informasi mengenai kondisi perusahaan yang sebenarnya terhadap pemilik (principal).

2.1.2. Manajemen Laba

Sulistyanto (2008) menjelaskan bahwa manajemen laba merupakan upaya manajer perusahaan untuk mempengaruhi informasi dalam laporan keuangan dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan. Manajemen laba merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan dan menambah bias dalam laporan keuangan.

Subramanyam (2012) mengungkapkan terdapat tiga jenis strategi manajemen laba, yaitu:

1. Manajer Meningkatkan Laba (Increasing Income)

Salah satu strategi manajeem laba adalah meningkatkan laba yang dilaporakan pada periode kini untuk membuat perusahaan dipandang lebih baik.Cara ini juga memungkinkan peningkatan laba selama beberapa periode.

2. Big Bath

Strategi big bath dilakukan melalui penghapusan (write-off) sebanyak mungkin pada satu periode. Periode yang dipilih biasanya periode dengan kinerja yang buruk (seringkali pada masa resesi dimana perusahaan lain juga melaporkan laba yang buruk) atau peristiwa saat terjadi suatu kejadian yang tidak biasa seperti perubahan manajemen, merger atau restrukturisasi. Strategi bigh bath juga sering kali dilakukan setelah strategi peningkatan laba pada periode sebelumnya.

3. Perataan Laba

Perataan laba merupakan bentuk umum manajeme laba.Pada strategi ini, manajer meningkatkan atau menurunkan laba yang dilaporkan untuk mengurangi fluktuasinya. Perataan laba juga mencakup tidak melapokan bagian laba pada periode baik dengan menciptakan cadangan atau “bank”

laba dan kemudian melaporkan laba ini saat periode buruk.Banyak perusahaan menggunakan bentuk manajemen laba ini.

Hery (2015:50) menjelaskan beberapa contoh tindakan manajemen laba, yaitu:

1. Memasukkan pengeluaran yang sebelumnya direncanakan untuk tahun depan ke tahun sekarang karena laba tahun sekarang sudah melebihi target atau menunda pengeluaran yang tidak penting agar perusahaan dapat memenuhi target laba tahun sekarang.

2. Menunda pengeluaran dari bulan Febuari dan Maret ke bulan April untuk memenuhi target laba perkuartal.

3. Menawarkan syarat penjualan yang menarik pada akhir tahun untuk memenuhi target penjualan tahun sekarang.

4. Produksi barang dengan cara lembur untuk sedapat mungkin mengirim produk sebelum akhir tahun.

5. Menjual asset yang berlebih untuk memperoleh tambahan dana.

6. Tidak melakukan pencatatan pembelian barang yang diterima dalam bulan Desember hingga bulan Febuari tahun depan.

7. Bila laba tahun ini sudah melebihi target, manajer memutuskan untuk membayardi muka pengeluaran-pengeluaran tahun depan dan mencatatnya sebagai pengeluaran tahun ini.

8. Manajer meminta konsultan yang saat ini memberikan jasa konsultasi kepada perusahaan untuk tidak mengirimkan tagihan atas jasa konsultasinya ke perusahaan sampai tahun depan.

Menurut Islahuzzaman yang dikemukakan oleh Simarmata (2014)

“manajemen laba adalah proses penyusunan laporan keuangan bagi pihak eksternal sehingga dapat meratakan, menaikkan dan menurunkan laporan laba, dimana

manajemen dapat menggunakan kelonggaran penggunaan metode akuntansi”.

Manajemen laba dalam penelitian ini diukur dengan dasar rasio akrual kerja dengan pendaatan (penjualan). Data akrual modal kerja dapat diperoleh langsung dari laporan arus kas aktivitas operasi, sehingga investor dapat langsung memperoleh data tersebut tanpa melakukan perhitungan yang rumit. Secara matematis dapat digambarkan sebagai berikut:

Manajemen Laba = ∆ Modal Kerja x 100 %

∆ Pendapatan t

∆Akrual Modal Kerja = ∆AL - ∆HL - ∆KAS

Keterangan :

∆AL = Perubahan aset lancar pada periode t

∆HL = Perubahan hutang lancar pada periode t

∆Kas = Perubahan kas dan ekuivalen kas pada periode t

2.1.3. Good Corporate Governance

Good corporate governance merupakan suatu tata kelola perusahaan yang diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor mengenai pertumbuhan perusahaan tersebut. Corporate governance berkaitan dengan bagaimana meyakinkan investor bahwa manajer perusahaan dapat memberikan keuntungan buat mereka, dan tidak melakukan hal-hal yang menyimpang. Tujuan good corporate governance

untuk menciptakan nilai tambah bagi semua pihak berkepentingan. Menurut Ma’ruf (2006;15) pelaksanaa good corporate governance dapat memberikan beberapa manfaat berikut ini:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasinal perusahaan serta lebih meningkatkan pelayanan terhadap stakeholder.

2. Mempermudah diperolehnya dana yang lebih murah sehingga dapat meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan kembali modalnya di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholder value dan deviden.

2.1.3.1. Kepemilikan manajerial

Pemisahaan kepentingan dapat terjadi antara pemilik saham dan manajamen yang membuat manajemen bertindak tidak sesuai dengan keinginan pemilik perusahaan, konflik pemisahaan kepentingan ini disebut konflik keagenan. Secara umum dapat dinyatakan bahwa persentse tertentu kepemilikan saham oleh pihak manajemen (kepemilikan manajerial) cenderung mempengaruhi tindakan manajemen laba (Boediono, 2005) Jumlah kepemilikan manajerial dapat mempengaruhi manajer perusahaan memiliki kepentingan yang sama dengan pemegang saham sehingga mengurangi manajemen laba.

2.1.3.2. Proporsi dewan komisaris

Proporsi dewan komisaris merupakan salah satu bagian terpenting dalam good corporate governance karena yang bertugas menjamin pelaksanaan strategi perusahaan. Melalui perannya dalam menjalankan fungsi pengawasan komposisi dewan dapat mempengaruhi pihak manajemen dalam menyusun laporan keuangan sehingga dapat diperoleh suatu laporan laba yang berkualitas (Boediono, 2005). Hal ini berarti dapat mengurangi tindakan manajemen laba yang ingin dilakukan oleh pihak manajemen. Pengawasan dilakukan agar kecenderungan manajer untuk melakukan manajemen laba berkurang dan agar investor tetap memberikan kepercayaannya untuk menanamkan investasinya.

2.1.3.3. Komite audit

Komite audit dibentuk oleh perusahaan untuk memberikan gambaran mengenai masalah-masalah kebijakan keuangan, akuntansi dan pengendalian intern. Komite audit bertugas memberikan pendapat kepada dewan komisaris dan mengidentifikasi apa yang disampaikan oleh direksi kepada dewan komisaris serta mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris. Komite audit ditugaskan membantu dewan komisaris memastikan bahwa laporan keuangan disajikan secara wajar (KNKG: 2006). Dengan begitu tindakan manajemen laba dapat ditekan dengan adanya komite audit di perusahaan.

2.1.4. Profitabilitas

Profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan keputusan perusahaan. Profitabilitas merupakan faktor yang seharusnya mendapat perhatian penting, karena untuk dapat berjalannya suatu perusahaan, perusahaan tersebut harus berada dalam keadaan yang menguntungkan (Tala dan Karamoy, 2017). Profitabilitas adalah tingkat keuntungan bersih yang berhasil diperoleh perusahaan dalam menjalankan operasionalnya seperti penjualan, total aset, maupun modal perusahaan itu sendiri).

Kaitannya profitabilitas dengan manajemen laba (earning management), profitabilitas dapat mempengaruhi manajer untuk melakukan manajemen laba. Karena jika profitabilitas yang didapat perusahaan rendah, umumnya manajer akan melakukan tindakan manajemen laba untuk menyelamatkan kinerjanya di mata pemilik. Hal ini berkaitan erat dengan usaha manajer untuk menampilkan performa terbaik dari perusahaan yang dipimpinnya (Gunawan, Surya dan Ayu, 2015).

Perusahaan dengan laba yang besar akan tetap mempertahankan labanya pada level tertentu untuk memberikan dampak kepercayaan terhadap investor dalam hal berinvestasi. Oleh sebab itu manajemen termotivasi untuk melakukan manajemen laba dengan melakukan praktik manajemen laba dengan cara meratakan laba agar laba yang dilaporkan tidak berfluktuatif sehingga dapat meningkatkan kepercayaan.

Profitabilitas dalam penelitian ini menggunakan Return on asset (ROA). Return on asset (ROA) merupakan rasio keuangan perusahaan yang berkaitan dengan profitabilitas mengukur kemampuan perusahaan memperoleh keuntungan atau laba atas tingkat pendapatan, asset dan modal (Hendro, Dzulkirom dan Farah, 2014). Return on asset (ROA) dapat diukur dengan cara membagi laba bersih sebelum pajak tahun berjalan dengan total asset yang dimiliki perusahaan (Purnama, 2017).

2.1.5. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala di mana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan total asset, nilai pasar saham, dan lain-lain. Ukuran perusahaan dianggap mampu mempengaruhi nilai perusahaan karena semakin besar ukuran atau skala perusahaan maka akan semakin mudah bagi perusahaan dalam memperoleh sumber pendanaan, baik yang bersifat internal maupun eksternal. Besar kecilnya perusahaan juga akan mempengaruhi kemampuan dalam menanggung risiko yang mungkn timbul dari berbagai situasi yang dihadapi perusahaan (Hery 2017:101). Siregar dan Utama (2005) dalam Anggraeni dan Hadiprajitno (2013) menuturkan bahwa semakin besar ukuran perusahaan, biasanya informasi yang tersedia untuk investor dalam pengambilan keputusan sehubungan dengan investasi dalam saham perusahaan tersebut semakin banyak.

Albrecth dan Richardson (1990) dan Lee dan Choi (2002) menemukan bahwa perusahaan yang lebih besar kurang memiliki dorongan untuk melakukan perataan laba dibandingkan perusahaan-perusahaan kecil karena perusahaan besar dipandang lebih kritis oleh pihak luar. Karena itu,diduga bahwa ukuran perusahaan mempengaruhi manajemen laba perusahaan, dimana jika manajemen laba tersebut oportunis maka semakin besar perusahaan semakin kecil manajemen laba (berhubungan negatif). Akan tetapi jika manajemen laba efisien maka semakin besar ukuran perusahaan semakin tinggi manajemen labanya (berhubungan positif). Rumus ukuran perusahaan adalah:

Ukuran Perusahaan = Logaritma Natural x Total Aset 2.2. Tinjauan Penelitian Terdahulu

Penelitian ini merupakan penelitian yang merujuk dari penelitian penelitian terdahulu yang berkaitan dengan penelitian yang akan dilaksanakan ini. Hasil dari penelitian-penelitian terdahulu ini dapat dilihat pada tabel 2.1.

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Variabel Hasil Penelitian

Irsyad (2011)

Pengaruh Good Corporate Governance Terhadap

Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Variabel Independen : Kepemilikan

manajerial, proporsi dewan komisaris dan Komite Audit

Variabel Dependen : Manajemen Laba

Hasil penelitian ini adalah ketiga variabel independen tidak berpengaruh terhadap manajemen laba dan kinerja perusahaan secara parsial.

Panjaitan (2012)

Analisis Pengaruh Mekanisme Good Corporate

Governance Terhadap

Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2011

Variabel Independen:

Kepemilikan

manajerial, proporsi dewan komisaris dan Komite Audit

Variabel Dependen:

Manajemen Laba

Hipotesis penelitian menunjukkan bahwa secara serempak Kepemilikan

Manajerial, Proporsi Dewan Komisaris dan Komite Audit berpengaruh secara signifikan terhadap Manajemen Laba. Uji parsial menunjukkan hanya Kepemilikan Manajerial yang berpengaruh

signifikan terhadap Manajemen Laba.

Sedangkan Proporsi Dewan Komisaris dan Komite Audit tidak berpengaruh

signifikan terhadap Manajemen Laba.

Arifin dan Destriana (2016)

Pengaruh Firm size, corporate

governace, dan karakteristik

perusahaan terhadap manajemen laba Pada Perusahaan Non keuangan Yang Terdaftar Di Bursa Efek Indonesia

Variabel Independen:

Firm size, Good Corporate Governance,dan Karakteristik perusahaan

Variabel Dependen:

Manajemen Laba

Dewan komisaris independen,

kepemilikan institusional,

profitabilitas dan leverage berpengaruh terhadap manajemen

Laba Ukuran

perusahaan, dewan direksi, kualitas audit, dan kepemilikan manajerial tidak berpengaruh terhadap manajemen laba.

Medyawati dan Dayanti

(2016)

Pengaruh Kualitas audit, komite audit, kepemilikan

institusional dan ukuran perusahaan terhadap manajemen

laba Pada

Perusahaan properti and real estate Yang Terdaftar Di Bursa Efek Indonesia.

Variabel Independen : Kualitas audit, komite audit, kepemilikan institusional dan ukuran perusahaan

Variabel Dependen : Manajemen Laba

Kualitas audit, kepemilikan

institusional, komite audit dan leverage tidak berpengaruh terhadap manajemen laba. Ukuran perusahaan

berpengaruh positif terhadap

manajemen laba.

Laily (2017)

The Effects of Good Corporate

Governance and Audit Quality on Earnings

Management

Variabel Independen:

Good Corporate Governance, Kualitas Audit

Variabel Dependen:

Manajemen Laba

Good Corporate Governance yang lemah memiliki

dampak yang

signifikan tehradap manajemen laba, sedangkan kualitas audit tidak memiliki

dampak yang

signifikan terhadap manajemen laba

H2

H3

H6

H4

H5

Komite Audit

( X3) Proporsi Dewan Komisaris

(X2)

Ukuran Perusahaan

( X5) Profitabilitas

( X4)

Manajemen Laba (Y) Kepemilikan

Manajerial ( X1)

2.3. Kerangka Konseptual

Pada uraian teoritis dan tinjauan penelitian terdahulu, maka variabel independen dalam penilitian ini adalah kepemilikan manajerial, proporsi dewan komisaris, komite audit, profitabilitas dan ukuran perusahaan. Variabel dependennya adalah manajemen laba. Hubungan antara variable independen dan variable dependen dapat digambarkan dengan kerangka konseptual pada gambar 2.1.

H1

Gambar 2.1 Kerangka Konseptual

H

4

Berikut ini uraian konsep variabel-variabel independen yang mempengaruhi variabel dependen penelitian ini:

2.3.1 Pengaruh Kepemilikan Manajerial terhadap Manajemen Laba

Menurut Panjaitan (2012) kepemilikan manajerial memiliki pengaruh negatif signifikan terhadap manajeme laba. Penelitian ini didukung dengan dengan penelitian yang dilakukan Mediastuty dan Machfoedz (2003), bahwa kepemilikan manajerial berpengaruh negatif signifikan terhadap manajemen laba, sedangkan menurut Boediono (2005) kepemilikan manajerial berperngaruh positif signifikan terhadap manajemen laba. Kepemilikan manajerial adalah kepemilikan saham oleh pihak manajemen, besar kecilnya saham yang dimiliki pihak manajemen dapat mempengaruhi tindakan manajemen laba yang dilakukan pihak manajemen terhadap perusahaan.

2.3.2 Pengaruh Proporsi Dewan Komisaris terhadap Manajemen Laba

Dewan komisaris memiliki tanggung jawab yang besar serta harus melakukan pengawasan terhadap perusahaan. Dewan komisaris dalam perusahaan bertugas mengawasi pihak manajemen dalam menyusun laporan keuangan agar laporan keuangan sesuai dengan keadaan perusahaan yang sebenarnya sehingga mengurangi tindakan manajemen laba. Apabila dewan komisaris tidak melakukan tugasnya dengan baik maka akan terjadinya manajemen laba yang akan berdampak pada laporan keuangan perusahaan. Jumlah dewan komisaris pada perusahaan juga memiliki pengaruh terhadap perusahaan. Semakin banyak dewan komisaris

perusahaan akan mengurangi terjadinya manajemen laba, sebaliknya semakin sedikit jumlah dewan komisaris pada perusahaan akan memungkinkan terjadinya manajemen laba. Karena dewan komisaris akan mengalami kesusahan pada saat melakukan tugasnya.

2.3.3 Pengaruh Komite Audit terhadap Manajemen Laba

Komite audit mempunyai tanggung jawab pada tiga bidang yaitu laporan keuangan, corporate governance, dan pengawasan perusahaan (FCGI, 2001).

Komite audit bertugas membantu dewan komisaris dalam memastikan bahwa laporan keuangan sudah disajikan secara wajar sehingga dapat membantu dewan komisaris dalam menekan tindakan manajemen laba. Dengan adanya komite audit akan membuat laporan perusahaan menjadi lebih baik. Peneliti Ningsaptiti (2010) menyimpulkan bahwa komite audit berpengaruh negatif signifikan terhadap manajemen laba, penelitian ini bertolak belakang dengan penelitian yang dilakukan oleh Panjaitan (2012) dan Aprianti (2012) menyimpulkan bahwa komite audit perpengaruh negatif tidak signifikan terhadap manajemen laba.

2.3.4 Pengaruh Profitabilitas terhadap Manajemen Laba

Profitabilitas merupakan tingkat keuntungan bersih yang berhasil diperoleh perusahaan dalam menjalankan kegiatan perusahaan. Laba yang dihasilkan perusahaan selama tahun berjalan dapat menjadi indikator terjadinya praktik manajemen laba dalam suatu perusahaan. biasanya manajemen laba dilakukan oleh manajer untuk memanipulasi komponen laba rugi yang dilaporkan perusahaan (Welvin dan Herawaty, 2010).

Berdasarkan penelitian dari Arifin dan Destriana (2016) yang menemukan bahwa kualitas audit berpengaruh terhadap manajemen laba. Hal ini dijelaskan bahwa profitabilitas menunjukkan kemampuan perusahaan dalam memperoleh laba dalam hubungannya dengan aktiva atau modal yang digunakan untuk menghasilkan laba tersebut. Pada perusahaan dengan tingkat profitabilitas yang tinggi, maka akan lebih besar kemungkinan terjadinya manajemen laba dibandingkan perusahaan dengan profitabilitas kecil.

2.3.5 Pengaruh Ukuran Perusahaan terhadap Manajemen Laba

Ukuran perusahaan merupakan nilai yang menunjukkan besar kecilnya suatu perusahaan yang diukur berdasarkan total asset (Lidiawati dan Asyik, 2016). Pada perusahaan yang berukuran besar, tinggi kestabilannya cenderung lebih tinggi dan melibatkan lebih banyak pihak dalam pengambilan keputusan.

Pengambilan keputusan oleh perusahaan yang besar akan berpengaruh terhadap persepsi public dibandingkan dengan pengambilan keputusan oleh perusahaan kecil (Arifin dan Destriana, 2016).

Perusahaan kecil dianggap cenderung sering melakukan praktik manajemen laba dengan berusaha menunjukkan kinerja perusahaan yang selalu positif, agar para investor tertarik untuk menanamkan modalnya (Lidiawati dan Asyik, 2016). Sehingga semakin besar ukuran perusahaan, maka semakin kecil pula persentase perusahaan untuk melakukan praktik manajemen laba.

Perusahaan yang lebih besar kurang memiliki dorongan untuk melakukan

manajemen laba di banding perusahaan kecil karena perusahaan besar dipandang lebih kritis oleh pihak luar (Giovani, 2017).

2.3.6 Pengaruh Corporate Governance (Kepemilika Manajerial, Proporsi Dewan Komisaris, dan Komite Audit), profitabilitas dan ukuran perusahaan terhadap Manajemen Laba

Dari uraian tentang pengaruh kepemilikan manajerial, proporsi dewan komisaris, komite audit, profitabilitas dan ukuran perusahaan terhadap manajemen laba di atas yang telah diuraikan, maka juga dapat disimpulkan bahwa secara simultan memiliki pengaruh terhadap manajemen laba.

2.4. Hipotesis Penelitian

Hipotesis merupakan proposi yang dirumuskan dengan dimaksud untuk diuji secara empiris (Erlina, 2011). Kerangka konseptual di atas, maka dapat dirumuskan hipotesis penelitian ini sebagai berikut:

H1 :Kepemilikan manajerial berpengaruh secara signifikan terhadap manajemen laba.

H2 :Proporsi dewan komisaris berpengaruh secara signifikan terhadap manajemen laba.

H3 : Komite audit berpengaruh secara signifikan terhadap manajemen laba.

H4 : Profitabilitas berpengaruh secara signifikan terhadap manajemen laba.

H5 : Ukuran perusahaan berpengaruh secara signifikan terhadap manajemen laba.

H6 : Kepemilikan manajerial, Proporsi dewan komisaris, komite audit, profitabilitas dan ukuran perusahaan secara bersama-sama berpengaruh secara signifikan terhadap manajemen laba.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan merupakan penelitian sebab akibat (causal research). Penelitian ini bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel, tujuan dari penelitian ini adalah untuk menguji apakah variabel independen berpengaruh terhadap variabel dependen, yaitu apakah kepemilikan manajerial, proporsi dewan komisaris, komite audit, profitabilitas dan ukuran perusahaan terhadap manajamen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2016-2018.

3.2. Tempat dan Waktu Penelitian

Tempat penelitian yang digunakan oleh peneliti adalah Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Peneliti akan menggunakan data-data laporan keuangan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia (BEI) melalui website resmi www.idx.co.id. Waktu penelitian yang digunakan dimulai dari bulan November 2019.

3.3. Batasan Operasional

Pembatasan operasional diperlukan agar pokok masalah yang diteliti tidak melebar dari rumusan masalah yang ditentukan. Disamping itu, adanya keterbatasan

penulis dalam waktu, pengetahuan, dan tenaga. Peneliti dalam hal ini membatasi penelitian sebagai berikut :

1. Perusahaan yang diteliti adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2016-2018.

2. Variabel dependen dalam penelitian ini adalah manajemen laba.

3. Variabel independen dalam penelitian ini adalah kepemilikan manajerial, proporsi dewan komisaris, komite audit, profitabilitas dan ukuran perusahaan..

3.4. Definisi Operasional

Pengoperasionalan konsep (operationalizing the concept) atau biasa juga disebut dengan mendefinisikan konsep secara operasional adalah menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian.

Variabel yang digunakan dalam penelitian ini meliputi variabel independen (bebas) dan variabel dependen (terikat).

3.4.1. Variabel Independen

Variabel independen dinamakan pula dengan variabel yang diduga sebagai sebab (presumed cause variable) dari variabel dependen, yaitu variabel yang diduga sebagai akibat (presumed effect variable). Variabel independen juga dapat disebut sebagai variabel yang mendahului (antecedent variable) dan variabel dependen sebagai variabel konsekuensi (consequent

variable). Variabel ini sering juga disebut dengan variabel bebas, variabel stimulus, dan prediktor. Variabel yang dapat mempengaruhi perubahan dalam variabel dependen, atau yang menyebabkan terjadinya variasi bagi variabel tak bebas (variable dependent) dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya.Variabel yang menjadi variabel independen dalam penelitian ini, yaitu:

a. Kepemilikan Manajerial

Kepemilikan manjerial adalah kepemilikan saham oleh pihak manajemen perusahaan. Kepemilikan saham manajerial dapat mensejajarkan antara kepentingan pemegang saham dengan manajer, karena manajer ikut merasakan langsung manfaat dari keputusan yang diambil dan manajer yang menanggung risiko apabila ada kerugian yang timbul sebagai konsekuensi dari pengambilan keputusan yang salah. Hal tersebut menyatakan bahwa semakin besar proporsi kepemilikan manajemen pada perusahaan akan dapat menyatukan kepentingan antara manajer dengan pemegang saham, sehingga kinerja perusahaan semakin bagus (Anggraeni dan Hadiprajitno, 2013). Rumus untuk menghitung struktur kepemilikan manajerial yaitu:

b. Proporsi Dewan Komisaris

Proporsi dewan komisaris memegang peranan penting dalam implementasi good corporate governance karena merupakan inti dari

good corporate governance yang bertugas untuk menjamin pelaksanaan strategi perusahaan. Perhitungan dari proporsi dewan komisaris adalah sebagai berikut :

c. Komite Audit

Komite audit berfungsi membantu dewan komisaris untuk meningkatkan kualitas laporan keuangan, meningkatkan efektivitas fungsi internal audit dan mengidentifikasi hal-hal yang memerlukan perhatian dewan ko misaris. Perhitungan dari proporsi dewan komisaris adalah sebagai berikut :

d. Profitabilitas

Perusahaan dengan tingkat profitabilitas yang rendah cenderung melakukan tindakan manajemen laba untuk mengurangi presepsi buruk pihak pihak pemakai laporan keuangan atas kinerja perusahaan. Rasio profitabilitas yang digunakan dalam penenitiaan ini adalah ROA (Return On Asset).

Perhitungan dari profitabilitas adalah sebagai berikut :

e. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala di mana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan total asset, nilai

pasar saham,dan lain-lain. Ukuran perusahaan dianggap mampu mempengaruhi nilai perusahaan karena semakin besar ukuran atau skala perusahaan maka akan semakin mudah bagi perusahaan dalam memperoleh sumber pendanaan, baik yang bersifat internal maupun eksternal. Besar kecilnya perusahaan juga akan mempengaruhi kemampuan dalam menanggung risiko yang mungkn timbul dari berbagai situasi yang dihadapi perusahaan (Hery 2017:101). Rumus untuk menghitung ukuran perusahaan yaitu:

Ukuran Perusahaan = Ln (Total Asset) 3.4.2. Variabel Dependen

Variabel ini sering juga disebut dengan variabel terikat atau variabel tidak bebas dan menjadi perhatian utama dalam sebuah pengamatan. Variabel ini dijelaskan atau dipengaruhi oleh variabel independen. Variabel terikat atau variabel tak bebas ini merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel sebab atau variabel bebas.

Variabel yang menjadi variabel dependen dalam penelitian ini adalah manajemen laba. Manajemen laba merupakan upaya manajer perusahaan untuk mempengaruhi informasi dalam laporan keuangan dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan. Manajemen laba merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan dan menambah bias dalam laporan keuangan.

Menurut Islahuzzaman yang dikemukakan oleh Simarmata (2014)

“manajemen laba adalah proses penyusunan laporan keuangan bagi pihak eksternal sehingga dapat meratakan, menaikkan dan menurunkan laporan laba, dimana manajemen dapat menggunakan kelonggaran penggunaan metode akuntansi”. Manajemen laba dalam penelitian ini diukur dengan dasar rasio akrual kerja dengan pendapatan (penjualan). Data akrual modal kerja dapat diperoleh langsung dari laporan arus kas aktivitas operasi, sehingga investor dapat langsung memperoleh data tersebut tanpa melakukan perhitungan yang rumit. Secara matematis dapat digambarkan sebagai berikut:

Manajemen Laba = ∆ Modal Kerja t x 100 %

∆ Pendapatan t

∆Akrual Modal Kerja = ∆AL - ∆HL - ∆KAS

Keterangan :

∆AL = Perubahan aset lancar pada periode t

∆HL = Perubahan hutang lancar pada periode t

∆Kas = Perubahan kas dan ekuivalen kas pada periode t

Identifikasi variabel dan definisi operasional secara terperinci disajikan dalam tabel dibawah ini:

TABEL 3.1

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Definisi Indikator Skala

Kepemilikan Manajerial

(X1)

Kepemilikan saham oleh pihak manajemen perusahaan

Pengukuran kepemilikan manajerial menggunakan rumus:

Rasio

Proporsi Dewan Komisaris

(X2)

Jumlah anggota

dari luar

perusahaan terhadap jumlah seluruh anggota dewan komisaris.

Pengukuran proporsi dewan komisaris menggunakan rumus:

Rasio

Komite Audit (X3)

Jumlah anggota

dari luar

perusahaan terhadap jumlah seluruh anggota komite audit

Pengukuran komite audit menggunakan rumus:

Rasio

Profitabilitas (X4)

Profitabilitas menunjukkan kemampuan perusahaan dalam memperoleh laba dalam

hubungannya dengan

penjualan, total aktiva, dan ekuitas.

Pengukuran profitabilitasmenggunakan rumus:

Rasio

Ukuran Perusahaan

(X5)

Suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan total aset, nilai pasar saham, dan lain-lain

Pengukuran ukuran perusahaan menggunakan rumus:

Ln (Total Aset)

Rasio

Manajemen Laba

(Y)

Upaya manajer perusahaan untuk mempengaruhi informasi dalam laporan keuangan dengan tujuan mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi

perusahaan

Pengukuran manajemen laba menggunakan rumus:

Manajemen Laba =

∆ Modal Kerja x 100 %

∆ Pendapatan t

∆Akrual Modal Kerja

= ∆AL - ∆HL - ∆KAS Keterangan :

∆AL = Perubahan aset lancar pada periode t

∆HL = Perubahan hutang lancar pada periode t

∆Kas = Perubahan kas dan ekuivalen kas pada periode t

Rasio

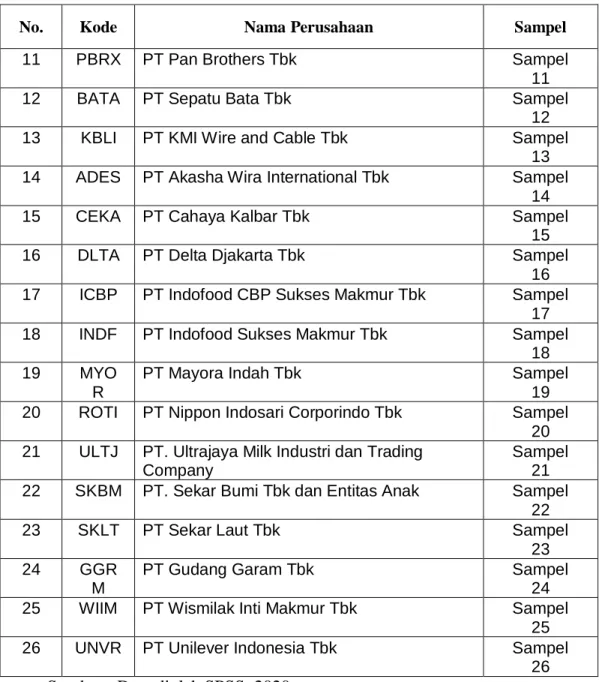

3.5. Populasi dan Sampel Penelitian

Sugiyono (2005:72) mengemukakan bahwa “populasi dapat didefinisikan sebagai berikut “Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk mempelajari dan kemudian ditarik kesimpulan”. Populasi dari penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2016-2018.

Sugiyono (2005:72) mengemukakan bahwa “sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi”. Sedangkan ukuran sampel merupakan suatu langkah untuk menentukan besarnya sampel yang diambil dalam melaksanakan suatu penelitian. Teknik pengambilan sampel dalam penelitian ini yaitu teknik purposive sampling. Purposive sampling merupakan teknik penentuan sampel dengan pertimbangan tertentu. Adapun pertimbangan kriteria pemilihan sampel tersebut adalah:

1. Perusahaan manufaktur yang terdaftar di BEI sesuai dengan tahun pengamatan 2016-2018.

2. Perusahaan menerbitkan laporan yang telah diaudit sesuai periode tahun pengamatan 2016-2018.

3. Perusahaan memiliki laba bersih

4. Memiliki data yang lengkap mengenai variabel-variabel yang digunakan dalam penelitian.

Jumlah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2016-2018 berjumlah 144 perusahaan manufaktur. Tahun pengamatan yang