BAB III

KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis 3.1.1 Pengertian Pembiayaan

Pengertian sewa guna secara umum menurut Kasmir, 2002 adalah perjanjian pihak lessor (perusahaan leassing) dengan lessee (nasabah) dimana lessor menyediakan barang dengan hak penggunaan oleh lessee dengan imbalan pembayaran sewa untuk jangka waktu tertentu.

Sedangkan pengertian sewa guna usaha sesuai dengan keputusan menteri keuangan No. 1169/KMK.01/1991 adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal, baik secara sewa guna usaha dengan opsi (Finance lease) maupun sewa guna usaha tanpa opsi (Operating lease) untuk digunakan oleh lessee selama jangka waktu tertentu berdasarkan pembayaran secara berkala.

Selanjutnya yang dimaksudkan dengan Finance lease adalaha kegiatan sewa guna usaha dimana lesse pada akhir masa kontrak mempunyai hak opsi untuk membeli objek sewa guna usaha berdasarkan nilai sisa yang disepakati. Sebaliknya operating lease tidak mempunyai hak opsi untuk membeli objek sewa guna usaha. Sedangkan dilihat dari pengertiannya, pengertian lessor adalah perusahaan yang melakukan kegiatan usaha leasing dengan menyediakan berbagai macam barang modal, sedangkan lessee adalah nasabah yang menginginkan barang modal tersebut (Kasmir, 2002).

Adapun unsur-unsur yang terkandung dalam pemberian fasilitas pembiayaan atau kredit adalah sebagai berikut :

1. Kepercayaan

Merupakan suatu keyakinan pemberi kredit yang membiayai bahwa pembiayaan yang diberikan akan benar-benar diterima kembali dimasa tertentu, yaitu dimasa datang. Kepercayaan ini diberikan oleh bank atau lembaga keuangan, dimana sebelumnya sudah dilakukan penelitian penyelidikan tentang calon konsumen, baik secara intern maupun ekstern.

2. Kesepakatan

Disamping unsur percaya terdapat juga unsur kesepakatan antara kedua belah pihak. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

3. Jangka Waktu

Jangka waktu ini mencakup masa pengembalian pembiayaan atau kredit yang telah disepakati. Jangka waktu tersebut biasanya berbentuk jangka waktu pendek, jangka waktu menengah dan jangka waktu panjang.

4. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko tidak tertagihnya atau macetnya pembayaran. Semakin panjang jangka waktunya semakin besar resikonya demikian sebaliknya. Resiko ini menjadi tanggungan bank atau lembaga keuangan, baik resiko yang disengaja maupun yang tidak disengaja.

5. Balas Jasa

Merupakan keuntungan atas pemberian suatu pembiayaan atau kredit, balas jasa tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga atau biaya administrasi ini merupakan keuntungan pihak bank atau lembaga keuangan.

3.1.2 Pihak Pihak Yang Terlibat Dalam Pembiayaan

Dalam operationalnya, ada beberapa pihak yang terlibat dalam pemberian fasilitas leasing dan masing-masing pihak mempunyai hak dan kewajibannya. Masing-masing pihak dalam melakukan kegiatan selalu bekerja sama dan saling berkaitan satu sama lainnya melalui kesepakatan yang dibuat bersama.

Adapun beberapa pihak yang terlibat dalam proses pemberian fasilitas leasing adalah sebagai berikut :

1. Lessor

Merupakan perusahaan leasing yang membiayai keinginan para nasabahnya untuk memperoleh barang-barang modal.

2. Lessee

Adalah nasabah yang mengajukan permohonan leasing kepada lessor untuk memperoleh barang-barang modal yang diinginkan.

3. Supplier

Adalah pedagang yang menyediakan barang yang akan dileasingkan sesuai perjanjian antara lessor dengan lessee dan dalam hal ini supplier juga dapat bertindak sebagai lessor.

4. Asuransi merupakan perusahaan yang akan menanggung resiko terhadap perjanjian antara lessor dengan lessee. Dalam hal ini lessee dikenakan biaya asuransi dan apabila terjadi sesuatu, maka perusahaan akan menanggung resiko sebesar sesuai dengan perjanjian terhadap barang yang dileasingkan.

3.1.3 Faktor-Faktor yang Mempengaruhi Pengembalian Kredit Sepeda Motor

Dalam melaksanakan kegiatan perkreditan, seperti kredit sepeda motor, terlebih dahulu dilakuakan penilaian terhadap calon nasabahnya, sehingga dapat dipastikan kredit yang diberikan pada nasabahnya dapat dikembalikan.

Pada dasarnya aspek 5C, yaitu charater, capacity, capital, condition dan collateral, merupakan prinsip dasar yang dipakai dalam menilai atau menganalisis calon konsumen

penerima kredit, sehingga dapat dipastikan kredit yang diberikan pada konsumennya dapat dikembalikan. Dengan menganalisis calon nasabah penerima kredit, maka pemberi kredit dapat meminimalisir terjadinya kredit macet. Aspek 5C secara singkat dapat dijelaskan sebagai berikut :

1. Character (Watak)

Keadaan watak dan sifat calon nasabah baik dalam kehidupan pribadi maupun dalam lingkungan usahanya. Penilaian ini merupakan penilaian terhadap kejujuran, ketulusan, kepatuhan akan janji, serta kemauan untuk membayar kembali hutang- hutangnya.

2. Capacity (kemampuan)

Kemampuan yang dimiliki calon nasabah untuk membuat rencana dan mewujudkan rencana tersebut menjadi kenyataan, termasuk dalam menjalankan usahanya guna memperoleh laba yang diharapkan.

3. Capital (modal)

Dana yang dimiliki calon nasabah untuk menjalankan dan memelihara kelangsungan usahanya. Adapun penilaian terhadap capital ini adalah untuk mengetahui keadaan permodalan, sumber-sumber dana dan penggunaannya.

4. Condition (kondisi ekonomi)

Keadaan sosial ekonomi suatu saat yang mungkin dapat mempengaruhi maju mundurnya usaha calon nasabah. Penilaian terhadap kondisi ini dimaksudkan untuk mengetahui sampai sejauh mana kondisi ekonomi itu berpengaruh terhadap kegiatan usaha calon nasabah dan bagaimana calon nasabah tersebut mengatasi dan mengantisipasinya, sehingga usahanya tetap hidup dan berkembang.

5. Collateral (jaminan)

Barang-barang yang diserahkan calon nasabah sebagai agunan kredit yang akan diterimanya. Tujuan penilaian ini adalah untuk mengetahui sampai sejauh mana resiko tidak terpenuhinya kewajiban financial kepada bank dapat ditutup oleh nilai agunan yang diserahkan calon nasabah. Penilaian terhadap barang agunan ini meliputi jenis atau macam barang, nilainya, lokasinya, bukti pemilikan dan status hukumnya.

3.2 Kerangka Pemikiran Operasional

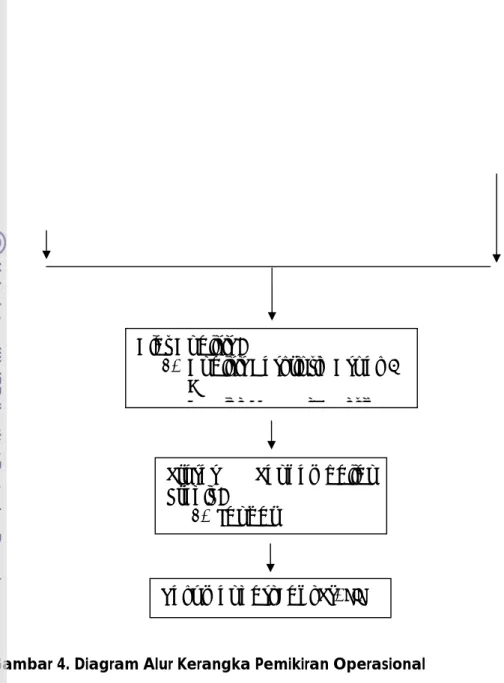

Kebutuhan alat transportasi yang bergerak lebih cepat, dan murah, serta sesuai dengan kondisi geografis wilayah dan infrastruktur jalan secara umum di Bogor, merupakan salah satu faktor pendorong meningkatnya pengajuan kredit sepeda motor pada tingkat pedagang ayam Broiler dan pedagang sayur di Bogor. Dengan peningkatan permintaan kredit dari pedagang ayam Broiler dan pedagang sayur tersebut, PT. FIF harus menerapkan prinsip kehati-hatian dalam memberikan kredit sepeda motornya, sehingga tingkat kelancaran dalam proses pengembalian kredit dapat ditingkatkan.

Fokus pada penelitian ini adalah menganalisis faktor-faktor apa saja yang berpengaruh dalam pengembalian kredit pedagang ayam Broiler dan pedagang sayur yang memiliki kredit sepeda motor untuk mendukung usahanya. Terhadap tingkat kelancaran pengembalian

kreditnya yang diduga dipengaruhi oleh beberapa faktor, seperti : usia, tingkat pendidikan, tanggungan keluarga, pengalaman usaha, omzet usaha, jangka waktu pengembalian kredit, pengalaman ambil kredit dan beban bunga kredit. Pada penelitian ini mengambil kasus di PT. FIF (Federal International Finance) cabang Bogor, sebagai perusahaan resmi pembiayaan Astra untuk sepeda motor merek Honda.

Konsumen pedagang ayam Broiler dan pedagang sayur dibedakan pada tiga tingkatan, yaitu pedagang besar, pedagang menengah dan pedagang kecil. Penelitian ini hanya fokus pada pedagang menengah

dan pedagang kecil dan penelitian ini tidak membahas pedagang yang besar, karena pedagang besar diangggap mampu membeli sepeda motor.

Demikian masalah yang paling penting dalam penelitian ini adalah menganalisis faktor-faktor yang mempengaruhi tingkat kelancaran dalam pengembalian kredit sepeda motor pedagang ayam Broiler dan pedagang sayur pada PT. FIF. (Federal International Finance) Dengan pemahaman mengenai perilaku pedagang ayam Broiler dan pedagang

sayur, diharapkan dapat membantu PT. FIF (Federal International Finance) untuk memilih calon nasabah yang baik dalam pengembalian kreditnya, sehingga tingkat kemacetan kredit dapat diminimalisir. Selengkapnya alur pemikiran penelitian ini dapat dilihat pada Gambar 1.

Kebutuhan alat transportasi cepat dan murah, serta sesuai dengan kondisi geografis wilayah dan infrastruktur jalan

PT. FIF (Kasus disektor agribisnis pada pedagang ayam Broiler dan

d )

Karakteristik Individu:

1. Usia

2. Tingkat Pendidikan 3. Tanggungan

Keluarga 4. Jangka Waktu

Pengembalian

Karakteristik Usaha : 1. Pengalaman

Usaha

2. Omzet Usaha 3. Beban Bunga

Kredit

Gambar 4. Diagram Alur Kerangka Pemikiran Operasional

3. 3 Hipotesis

Berdasarkan kerangka pemikiran diatas, maka diduga bahwa faktor- faktor yang mempengeruhi pengembalian kredit pedagang ayam Brolier dan pedagang sayur seperti : omzet, umur, pendidikan, tanggungan keluarga, pengalaman, jangka waktu pengembalian kredit, pengalaman ambil kredit dan beban bunga kredit, berpengaruh pada tingkat kelancaran dan ketidak lancaran pengembalian kredit sepeda motor di PT. FIF (Federal International Finance) cabang Bogor. Pendugaan faktor- faktor yang dapat mempengaruhi kelancaran pengembalian kredit dalam

Proses Pengembalian Kredit :

1. Lancar Alat Analisis :

1. Analisis Deskriptif (Aspek 5 C)

2 A li i R i L i tik

Rekomendasi Bagi PT. FIF

penelitian ini didasarkan pada penelitian terdahulu tentang pengembalian kredit dan kondisi real yang terjadi di lapangan atau PT. FIF itu sendiri.

Hipotesis yang diajukan dalam penelitian ini meliputi aspek karakteristik usaha dan karakteristik individu konsumen di PT. FIF, adalah : 1. Usia (X1),

Usia diduga mempunyai pengaruh negatif terhadap pengembalian kredit. Dengan demikian, semakin tua usia dianggap memiliki tingkat pengembalian yang tidak lancar dibandingkan dengan usia yang lebih muda.

2. Pendidikan (X2),

Pendidikan diduga berpengaruh positif terhadap tingkat pengembalian kredit, semakin tinggi pendidikan dianggap memiliki tingkat pengembalian yang lancar.

3. Jumlah Tanggungan Keluarga (X3),

Jumlah tanggungan keluarga diduga berpengaruh negatif, semakin banyak anggota keluarga yang menjadi tanggungan, konsumen dianggap akan mengalami kesulitsan dalam pengembalian kreditnya.

4. Pengalaman Usaha (X4),

Pengalaman usaha diduga berpengaruh positif, semakin berpengalaman atau lama dalam menjalankan usahanya diduga akan memperlancar pengembalian kreditnya.

5. Omzet Usaha (X5),

Omzet usaha diduga berpengaruh positif, semakin besar omzet usaha diduga akan lancar dalam pengembalian kreditnya.

6. Jangka waktu Pengembalian Kredit (X6),

Jangka Waktu Pengembalian Kredit diduga berpengaruh negatif, semakin lama jangka waktu pengembalian kreditnya akan tidak lancar dalam pengembalian kredit.

7. Respon Beban Bunga (X7),

Respon Beban Bunga diduga berpengaruh positif, semakin konsumen

menerima beban bunga yang ditetapkan pengembalian kredit akan lancar.

8. Pengalaman ambil Kredit (X8),

Pengalaman Ambil Kredit diduga berpengaruh negatif, semakin sering seseorang dalam melakukan kredit, maka cenderung akan tidak lancar dalam pengembalian kreditnya.

3.4 Definisi Operasional

1. Responden adalah pedagang ayam Broiler dan pedagang sayur tingkat menengah dan kecil yang telah mengajukan kredit sepeda motor pada PT FIF (Federal International Finance).

2. Konsumen adalah setiap orang yang diberi pinjaman atau kredit oleh PT. FIF (Federal International Finance) dalam hal ini produk yang diteliti adalah sepeda motor baru atau sepeda motor bekas.

3. Tingkat pendapatan pedagang ayam Broiler dan pedagang sayur adalah sejumlah uang yang diterima atau diperolah dalam jangka waktu 1 bulan setelah di kurangi biaya produksi.

4. Tingkat pendidikan adalah pendidikan terakhir atau jenjang pendidikan terakhir yang pernah diikuti konsumen baik formal maupun nonformal, namun dalam penelitian ini hanya menggunakan pendidikan formal saja yang meliputi : tingkat SD, SLTP, SLTA, Diploma, Sarjana, dan Pasca Sarjana.

5. Jumlah tanggungan keluarga adalah sejumlah orang yang menjadi tanggung jawab kepala keluarga, seperti istri, anak, dan orang tua.

6. Usia nasabah adalah batas waktu dimana nasabah tersebut layak secara hukum untuk melakukan akad kredit, yaitu usia 21-55 tahun.

7. Jangka waktu pengembalian kredit adalah masa tenor kontrak yang telah disepakati.

8. Beban bunga kredit adalah bunga kredit yang diharapkan oleh perusahaan dari nasabahnya selama tenor kontrak.

9. Pengalaman usaha adalah pengalaman konsumen dalam menjalankan usaha pokoknya

10. Pengalaman ambil kredit adalah berapa kali konsumen telah melakukan kredit yang sama meskipun di tempat yang berbeda

11. Omzet usaha adalah nilai total transaksi yang dilakukan selama satu bulan

12. Konsumen lancar adalah konsumen yang membayar angsuran sebelum jatuh tempo, tepat waktu jatuh tempo, membayar diantara keterlambatan 1 s/d 30 hari dari jatuh tempo, membayar penuh sesuai tagihan setelah lebih dari 30 hari dan melunasi angsuran dimuka setelah 6 bulan masa kredit.

13. Konsumen tidak lancar adalah konsumen yang tidak mampu bayar lebih dari 30 hari setelah jatuh tempo, tidak membayar penuh sesuai tagihan lebih dari 60 hari setelah jatuh tempo.