i SKRIPSI

ANALISIS HARGA POKOK PENJUALAN DALAM MENETAPKAN MARGIN CONTRIBUSI PADA CV. TALA MOTOR

CABANG HERTASNING BARU

NURMAWATI 105730201810

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

ANALISIS HARGA POKOK PENJUALAN DALAM MENETAPKAN MARGIN CONTRIBUSI PADA CV. TALA MOTOR

CABANG HERTASNING BARU

Diajukan untuk memenuhi salah satu persyaratan guna memperoleh sarjana ekonomi (SE) Pada jurusan akuntansi Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Makassar

NURMAWATI 105730201810

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

HALAMAN PERSETUJUAN

Judul Skripsi ANALISIS HARGA POKOK PENJUALAN DALAM MENETAPKAN MARGIN CONTRIBUSI PADA CV. TALA MOTOR CABANG HERTASNING BARU Nama Mahasiswa : Nurmawati

No. Stambuk/ Nim : 105730 2018 10 Fakultas/ Jurusan : Ekonomi/ Akuntansi

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Skripsi ini telah diperiksa dan diujikan oleh tim penguji pada hari jum’at, tanggal 07 November 2014.

Makassar, November 2014 Menyetujui

Pembimbing I Pembimbing II

Drs. H.M. Rusydi Rahman, SE,.M.Si Ismail Badollahi, SE,.M.Si,.Ak

Mengetahui

Ketua Jurusan Akuntansi

Ismail Badollahi, SE,.M.Si,.Ak NBM. 107 3428,-

HALAMAN PENGESAHAN

Skripsi ini telah diperiksa dan diterima Oleh Panitia Ujian Skripsi Fakultas Ekonomi dan Bisnis dengan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor: 148 Tahun 1435 H/ 2014 M dan telah dipertahankan di depan penguji pada hari jum’at tanggal 07 bulan November tahun 2014, sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

Makassar,

Panitia Ujian:

1. Pengawas umum : Dr. Irwan Akib, M.Pd (……….) (Rektor Unismuh Makassar)

2. Ketua : Dr. Mahmud Nuhung, SE.,M.Si (……….) (Dekan Fakultas Ekonomi dan Bisnis)

3. Sekretaris : Drs. H. Sultan Sarda, MM (……….) (Wakil Dekan I Fakultas Ekonomi

Dan Bisnis)

MOTTO

Kesuksesan hanya dapat diraih dengan segala upaya dan usaha yang disertai oleh doa. Karena sesungguhnya nasib seorang manusia tidak akan berubah

dengan sendirinya tanpa berusaha.

Setiap usaha keras dan kesabaran akan membuahkan hasil sebab sesungguhnya sesudah kesulitan itu akan ada kemudahan

Penyesalan tidak akan mengembalikan sesuatu yang telah hilang Kecemasan tidak akan membuat masa depan lebih baik Keteguhan hati dan kesabaran adalah kunci meraih kesuksesan

ABSTRAK

Nurmawati, 2014. Setiap perusahaan mempunyai tujuan untuk mencari keuntungan yang optimal. Untuk mencapai tujuan tersebut, maka setiap perusahaan mempunyai strategi dalam penetapan harga pokok penjualan yang berbeda-beda. Mereka memilih strategi yang mampu mengembangkan persuahaannya masing-masing karena persaingan yang terjadi terasa semakin berat terutama dalam perusahaan dagang yang bergerak didalam bidang usaha yang sejenis. Dalam menghadapi persaingan tersebut, perusahaan dituntut untuk terus melakukan peningkatan yang efesien dan efektif.

Adapun tujuan dari penelitian yang dilaksanakan ini adalah ingin mengetahui apakah harga pokok penjualan motor Yamaha sudah dapat memberikan kontribusi margin yang diharapkan pada perusahaan CV. Tala Motor Cab. Hertasning baru.

Kesimpulan berdasarkan hasil analisis yang dapat penulis kemukakan disini adalah bahwa dengan adanya strategi penetapan harga pokok penjualan yang sesuai dengan permintaan konsumen maka dapat diketahui bahwa penjualan motor yamaha matic (Soul GT) dari tahun ketahun mengalami peningkatan dan keuntungan atau total keseluruhan laba kontribusi penjualan yang diperoleh sesuai dengan yang diharapkan perusahaan.

Kata kunci : Harga Pokok Penjualan, Margin Contribusi

KATA PENGANTAR

Puji syukur penulis panjatkan khadirat Allah SWT karena atas berkat rahmatnya sehingga penulis dapat menyelesaikan skripsi yang berjudul “ANALISIS HARGA POKOK PENJUALAN DALAM MENETAPKAN MARGIN CONTRIBUSI PADA CV. TALA MOTOR CABANG HERTASNING BARU MAKASSAR”. Tugas Skrips iini disusun sebaga isalah satu syarat untuk memperoleh gelar strata satu (S1) Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Makassar. Penyusunan skripsi ini tidak lepas dari bimbingan dan bantuan dari berbagai pihak. Oleh karena itu penulis berterimakasih kepada:

1. Dr. Mahmud Nuhung, SE, M.Si selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

2. Ismail Badollahi, SE., M.Si., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Drs. H.M. Rusydi Rahman, SE, M.Si., dan Ismail Badollahi, SE., M.Si., Ak.,selaku dosen pembimbing yang senantiasa memberikan arahan di dalam penulisan skripsi ini.

4. Bapak dan Ibu dosen pengantar perkuliahan yang selalu tulus dalam memberikan bekalilmu selama pengetahuan ini.

5. Segenap staf dan karyawan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar atasbantuannya selamaini.

6. Kepada pimpinan dan karyawan CV. TALA MOTOR CABANG HERTASNING BARU yang telah memberikan pelayanan dan membantu memberikan data dan informasi yang penulis butuhkan dalam penyusunan skripsi ini

7. Ayahanda Hanaping dan Ibunda Nurdiana tercinta yang tak henti-hentinya memberi dukungan, cinta, kasih, sayang, semangat, dan doa yang tiada duanya kepada penulis. Nasihat-nasihat yang tak pernah putus membuat penulis selalu bangkit. Tak lupa pula untuk saudara-saudaraku Nurhani, A.ma dan Nurhayati, S.pd yang selalu mengantarkan adiknya dan memberikan semangat . Serta seluruh keluarga besar penulis yang tak terhingga jika disebutkan satu persatu.

8. Seseorang yang selalu memberikan motivasi, doa dan cinta yang teramat indah dalam hidupku yang sekarang telah menjadi imam dalam hidupku “Muhammad Nawir” dan Buah hatiku tercinta “Aira”.

9. Orang-orang yang senatiasaberbagicandatawabersamakuDarmi, Evi, Nhaya, Anna dan Rahma sertasahabatsahabatku yang tidak sempat ku sebutkan namanya satu persatu, semoga kalian selalu dibukakan jalan kebahagian oleh Allah SWT.

10. Teman-teman akuntansi angkatan 2010 atas kebersamaan yang indah selama ini.

11. Serta semua pihak yang tidak secara langsung membantu penulisan skripsi ini.

Semoga bantuan yang diberikan mendapat balasan yang setimpal dari Allah SWT. Penulis berharap karya ini bermanfaat bagi orang lain terkhusus bagi penulis pribadi.

Billahi Fisabililhaq, Fastabikul Khaerat

Wassalamu Alaikum Warahmatullahi Wabarakatu.

Makassar, November 2014

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

MOTTO ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR GRAFIK ... xiv

BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 5 C. Tujuan Penelitian ... 5 D. Mamfaat Penelitian ... 5 E. Sistematika Penulisan ... 6

BAB II TINJAUAN PUSTAKA... 7

A. Konsep Biaya ... 7

1. Pengertian Biaya... 7

2. Penggolongan Biaya ... 10

B. Pengertian dan Jenis-jenis Penjualan ... 16

1. Pengertian Penjualan ... 16

2. Jenis-Jenis Penjualan ... 17

C. Harga Pokok Penjualan ... 18

1. Pengertian Harga Pokok Penjualan ... 18

2. Tujuan Penetapan Harga ... 20

3. Metode Penetapan Harga ... 22

4. Perhitungan Harga Pokok Penjualan ... 25

5. Tujuan Menghitung Harga Pokok penjualan ... 27

6. Kontribusi Margin ... 28

D. Kerangka Fikir ... 30

E. Hipotesis ... 30

BAB III METODE PENELITIAN ... 32

A. Tempat dan Waktu Penelitian ... 32

B. Metode Pengumpulan Data... 32

C. Jenis Dan Sumber Data ... 33

D. Metode Analisis ... 33

BAB IV GAMBARAN UMUM PERUSAHAAN ... 36

A. Sejarah singkat perusahaan ... 36

B. Visi dan Misi Perusahaan ... 37

C. Struktur oganisasi perusahaan ... 37

D. Uraian tugas dan tanggung jawab ... 40

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 43

A. Kebijakan Akuntansi Perusahaan CV. Tala Motor Cab. Hertasning Baru ... 43

B. Analisis Perkembangan Penjualan Sepeda Motor Yamaha Matic (soul GT) Pada CV. Tala Motor Cabang Hertasning Baru ... 44

C. Strategi penetapan harga pokok penjualan ... 47

D. Perhitungan Harga Pokok Penjualan (HPP) ... 50

E. Hubungan antara Harga Pokok Penjualan dengan Kontribusi Margin ... 55

F. Faktor-faktor yang mempengaruhi penetapan Harga Pokok Penjualan (HPP) ... 61

BAB VI KESIMPULAN DAN SARAN ... 64

A. Kesimpulan ... 64

B. Saran ... 65

DAFTAR PUSTAKA LAMPIRAN xi

DAFTAR TABEL

Halaman

Tabel 1 Harga Penjualan Sepeda MotorYamaha Matic (Soul GT) CV. Tala

Motor Cabang Hertasning baru ... 4 Tabel 2 Contoh Laporan Harga Pokok Penjualan ... 34 Tabel 3 Perkembangan Harga Jual Perunit Motor Yamaha Matic (Soul GT)

Pada CV. TalaMotor Cabang Hertasning baru ... 51 Tabel 4 Laporan Harga Pokok Penjualan CV. Tala Motor Cabang Hertasning

Baru ... 53 Tabel 5 Perhitungan Margin Contribusi ... 60

DAFTAR GAMBAR

Halaman Gambar 1 Kerangka Fikir ... 31

Gambar 2 Struktur Organisasi Perusahaan CV. Tala Motor Cabang Hertasning baru... 39

DAFTAR GRAFIK Halaman

Grafik 1 Data Harga Pokok Per unit dan Penjualan Per unit Motor Yamaha Matic (SouL GT) ... ... 52

1 BAB I PENDAHULUAN

A. Latar Belakang

Di zaman saat ini khususnya di negara kita tidak dipungkiri bahwa perkembangan dalam bidang teknologi dan informasi membawa dampak perubahan yang sangat besar bagi masyarakat kita. Masyarakat makin pintar dalam berfikir dan berkomunikasi, ini mempengaruhi dalam memilah suatu barang, apa yang menjadi kebutuhan prioritas atau apa yang tidak dibutuhkan.

Tidak bisa dipungkiri bahwa dalam kehidupan ekonomi produsen dan konsumen adalah suatu kesatuan yang sangat sulit untuk dipisahkan, kehidupan produsen sangat bergantung dengan tingkat permintaan dari konsumen dan hal ini membuat konsumen berlomba-lomba untuk memperoleh penawaran yang setinggi-tingginya. Dimana sistem pasar inilah yang belangsung secara terus menerus hingga sekarang. Banyak orang menganggap bahwa ilmu ekonomi dimulai dan diakhiri dengan hukum permintaan dan penawaran.

Tingkat persaingan dunia perdagangan di Indonesia sangat ketat, karena setiap perusahaan senantiasa berusaha untuk dapat meningkatkan pangsa pasar dan meraih konsumen baru. Pada dasarnya dengan semakin banyaknya pesaing maka semakin banyak pula pilihan bagi pelanggan untuk dapat memilih produk yang sesuai dengan apa yang menjadi harapannya. Sehingga konsekuensi dari perubahan tersebut adalah pelanggan menjadi lebih cermat dan pintar dalam menghadapi setiap produk yang diluncurkan dipasar. Syarat yang harus dipenuhi

oleh suatu perusahaan agar dapat mencapai sukses dalam persaingan adalah berusaha mencapai tujuan untuk menciptakan dan mempertahankan pelanggan.

Agar tujuan tersebut tercapai, maka setiap perusahaan harus berupaya menghasilkan dan menyampaikan barang dan jasa yang diinginkan konsumen dengan harga yang pantas. Dengan demikian, setiap perusahaan harus mampu memahami perilaku konsumen pada pasar sasarannya, karena kelangsunganhidup perusahaan tersebut sebagai organisasi yang berusaha memenuhi kebutuhan dan keinginan para konsumen sangat tergantung pada perilaku konsumennya

Setiap perusahaan mempunyai tujuan untuk mencari keuntungan yang optimal. Untuk mencapai tujuan tersebut, setiap perusahaan mempunyai strategi dalam penetapan harga pokok penjualan (HPP) yang berbeda-beda. Mereka memilih strategi yang mampu mengembangkan perusahaannya masing-masing.

Di dalam memasuki era global dunia usaha, kompetensi yang terjadi terasa semakin berat terutama dalam perusahaan dagang yang begerak dalam bidang usaha yang sejenis. Dalam menghadapi persaingan tersebut, perusahaan dituntut untuk terus melakukan peningkatan yang efesien dan efektif, upaya peningkatan kualitas produk jangan sampai disertai dengan peningkatan biaya yang tinggi sehingga dapat berdampak terhadap Harga Pokok penjualan motor. Produk yang dihasilkan oleh perusahaan harus memilik tingkat harga yang wajar dan kompetitif. Tujuan dari perusahaan manufaktur adalah untuk memperoleh laba atau keuntungan dari kegiatan utama yang telah dibiayai sebagai kompensasinya.

Berdasarkan dengan kondisi tersebut, manajemen perusahaan memerlukan informasi yang cukup untuk menjamin kelangsungan hidup perusahaan. Informasi

biaya sebagai salah satu informasi keuangan bagi perusahaan dirasakan semakin penting bagi pihak manajemen khususnya dalam pengambilan keputusan, perencanaan dan pengendalian serta penetapan harga pokok penjualan. Oleh karena itu, penggolongan biaya dipandang dan harus disesuaikan dengan tujuan penyajian informasi biaya.

Harga pokok penjualan motor merupakan akumulasi dari biaya-biaya yang dibebankan pada produk-produk yang dihasilkan oleh perusahaan. Salah satu hal yang perlu diperhatikan berkaitan dengan penetapan harga pokok penjualan motor oleh pihak manajemen perusahaan adalah bagaimana mengelompokkan biaya-biaya, membebankan serta mengalokasikan semua biaya yang dikeluarkan dalam rangka memproduksi produk penjualan motor. Tujuannya adalah agar harga penjualan motor benar-benar sesuai dengan biaya yang sesungguhnya dinikmati oleh produk tersebut. Hal ini penting karena laporan harga pokok penjualan motor merupakan elemen dalam menghitung laba rugi.

CV. Tala Motor Cabang Hertasning baru Makassar adalah salah satu perusahaan swasta yang bergerak di bidang penjualan kendaraan bermotor pada roda dua. peningkatan kualitas dalam segala segmen untuk kepuasan pelanggan maupun calon pelanggan dalam mencapai laba yang lebih tinggi dari tahun ke tahun.

Analisis contribusi margin adalah untuk mengetahui jumlah yang tersedia untuk menutupi beban tetap yang kemudian menjadi laba untuk periode tersebut.

Tabel 1

Harga Penjualan Sepeda Motor Yamaha Matic (Soul GT) Pada Cv. Tala Motor Cab. Hertasning Baru

Periode 2011-2013

Tahun Harga jual perunit

(Rp) Jumlah pengeluaran dalam setahun Total penjualan (Rp) 2011 14.374.000 31 unit . 445.594.000,- 2012 15.100.000 42 unit 634.200.000,- 2013 15.899.000 48 unit 763.152.000,- Jumlah 45.373.000 121 unit 1.842.946.000,- Rata-rata 15.124.333,3 40,33 614.315.333,-

Sumber : CV. Tala Motor Cab. Hertasning baru

Dari tabel diatas dapat dijelaskan bahwa total keseluruhan jumlah penjualan motor pada tahun 2011 total keseluruhan jumlah penjualan motor pada perusahaan mengalami kenaikan menjadi Rp. 445.594.000,- Total keseluruhan jumlah penjualan motor pada perusahaan mengalami kenaikan pada tahun 2012 menjadi Rp 634.200.000,-.

Selanjutnya pada tahun 2013 total keseluruhan jumlah penjualan motor pada perusahaan juga mengalami kenaikan yang mencapai sebesar Rp. 763.152.000,- dibandingkan dengan tahun sebelumnya. Secara keseluruhan total jumlah penjualan motor dari tahun 2011 hingga tahun 2013 meningkat setiap tahunnya yang diikuti kenaikan penjualan Per tahunnya.

Berdasarkan latar belakang tersebut, penelitian tertarik untuk memilih judul “ANALISIS HARGA POKOK PENJUALAN DALAM MENETAPKAN MARGIN CONTRIBUSI PADA CV. TALA MOTOR CABANG HERTASNING BARU”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka yang menjadi masalah pokok dalam penulisan ini adalah : “Apakah harga pokok penjualan motor Yamaha sudah dapat memberikan kontribusi margin yang diharapkan pada perusahaan CV. Tala Motor Cab. Hertasning baru” ?

C. Tujuan Penelitian

Adapun tujuan penelitian ini diharapkan dapat diperoleh manfaat, yaitu : Untuk mengetahui apakah harga pokok penjualan motor Yamaha sudah dapat memberikan kontribusi margin yang diharapkan pada perusahaan CV. Tala Motor Cab. Hertasning baru

D. Manfaat Hasil Penelitian

Setelah melakukan penelitian dapat memberikan manfaat penelitian kepada berbagai pihak antara lain :

1. Manfaat Teoritis

Diharapkan dapat memberikan kontribusi teoritis dalam penetapan harga pokok penjualan sehingga mempermudah perusahaan dalam pengambilan keputusan. 2. Manfaat praktis

Diharapkan dapat memberikan masukan terhadap seluruh entitas bisnis dalam menjalankan kegiatan khususnya dalam hal penetapan harga pokok penjualan.

E. Sistematika Penulisan

Untuk lebih mengarahkan penelitian penulis, penelitian ini dibagi menjadi sebagai berikut :

BAB I : PENDAHULUAN

Berisi uraian tentang latar belakang masalah, rumusan masalah penelitian, tujuan dan manfaat penelitian, serta sistematika penulisan.

BAB II : LANDASAN TEORI

Berisi uraian secara ringkas teori-teori yang menjelaskan tentang permasalahan yang akan diteliti.

BAB III : METODE PENELITIAN

Penjelasan mengenai semua unsur metode dalam penelitian ini yaitu penjelasan mengenai obyek penelitian, jenis dan sumber data, serta metode analisis.

BAB IV : GAMBARAN UMUM PERUSAHAAN

Berisi uraian mengenai sejarah singkat perusahaan, Visi dan Misi peruasahaan, dan bagan struktur organisasi serta uraian tugas dan tanggung jawab

BAB V : PEMBAHASAN

Dalam bab ini dikemukakan mengenai hasil penelitian mengenai Analisis perkembangan penjualan sepeda motor, strategi penetapan HPP, perhitungan HPP, hubungan antara HPP dengan kontribusi margin, dan faktor-faktor yang mempengaruhi harga pokok penjualan.

BAB VI : PENUTUP

Bab ini berisi kesimpulan dari penelitian beserta saran yang dikemukakan peneliti untuk objek yang diteliti.

BAB II

TINJAUAN PUSTAKA

A. Konsep Biaya 1. Pengertian Biaya

Pemahaman mengenai biaya penting sekali karena penerapan biaya yang tepat dapat digunakan untuk membantu proses perencanaan, pengendalian, dan pembuatan keputusan ekonomi. Terdapat berbagai macam pengertian atau definisi biaya, yang masing- masing berbeda. Karena itu, tidak jarang terjadi perbedaan pengertian definisi dan menyadari sepenuhnya betapa penting arti biaya tersebut dalam menjalankan tujuan sehari-hari. Ketidaktepatan atau kesalahtafsiran biaya, bisa berakibat pembuatan keputusan yang kurang tepat. Para akuntan, ekonom dan teknisi, dari masing-masing bagiannya memiliki dan menggunakan konsep yang meskipun tidak bertentangan satu dengan yang lainnya namun tetap tampak adanya perbedaan. Maka dari itu tidak mudah untuk mendefinisikan atau menjelaskan istilah biaya tanpa menimbulkan kesangsian atau keragu-raguan akan akuntan yang mencoba merumuskan konsep atau pengertian biaya yang lazim digunakan dalam dunia akuntansi.

Biaya adalah semua pengorbanan yang perlu dilakukan untuk suatu proses produksi, yang dinyatakan dengan satuan uang menurut harga pasar yang berlaku, baik yang sudah terjadi maupun yang akan terjadi.

Untuk memproduksi atau menghasilkan suatu barang/jasa maka perlu diketahui besarnya biaya yang akan dikeluarkan. Setiap pengorbanan biaya

tentunya diharapkan akan menghasilkan revenue yang lebih besar dari biaya yang dikeluarkan, dimasa yang akan datang.

Berdasarkan kamus besar bahasa indonesia biaya diartikan sebagai jumlah uang yang dikeluarkan untuk mengadakan (mendirikan, melakukan dan lain-lain). Menurut Hansen dan Momen (2005 : 40) biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau dimasa yang akan datang bagi organisasi.

Biaya dalam akuntansi biaya diartikan dalam 2 pengertian yang berbeda, yaitu biaya dalam artian cost dan biaya dalam artian expense. Menurut Bastian & Nurlela (2006 : 4) biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau akan terjadi untuk mencapai tujuan tertentu.

Menurut Mulyadi (2005 : 8) mendefinisikan biaya sebagai berikut : “ Biaya adalah sumber ekonomi yang akan diukur dalam satuan uang yang telah terjadi untuk tujuan tertentu. Terdapat unsur pokok dalam pengertian diatas, yaitu: a. Biaya merupakan pengorbanan sumber ekonomi

b. Diukur dalam satuan uang

c. Yang telah terjadi atau yang secara potensial akan terjadi d. Pengorbanan tersebut untuk tujuan tertentu.

Dari beberapa pengertian di atas dapat disimpulkan bahwa biaya merupakan pengorbanan sumber daya ekonomi untuk memperoleh aktiva, dapat diukur dalam satuan uang, yang telah terjadi atau yang secara potensial akan terjadi, dimana pengorbanan tersebut untuk mencapai tujuan tertentu.

Menurut Mulyadi (2008: 14) mengemukakan biaya dalam pengertian luas. “ Biaya adalah pengorbanan sumber ekonomi yang diukur dala satuan uang yang telah terjadi terjadi atau yag kemungkinan akan terjadi untuk tujuan tertentu.

Sedangkan Menurut Mursyidi (2007: 14) Biaya diartikan sebagai suatu pengorbanan yang dapat mengurangi kas atau harta lainnya untuk mencapai tujuan, baik yang dapat dibebankan pada saat ini maupun pada saat yang akan datang.

Dan Menurut Armanto Witjaksono (2013: 12) terdapat beberapa pengertian biaya, antara lain:

a. Biaya adalah suatu pengorbanan sumber daya untuk mencapai suatu tujuan tertentu.

b. Biaya adalah suatu Moneter atas pengorbanan Barang dan jasa untuk memperoleh manfaat di masa kini atau masa yang akan datang.

Dari defenisi pengertian biaya yang dikemukakan di atas biaya adalah pengorbanan sumber daya ekonomi, karena semua pengeluaran yang digolongkan secara nyata keseluruhannya termasuk biaya.

Dalam hal ini seorang manager harus mampu meminimalkan biaya agar keuntungan yang ingin dicapai dapattercapai, begitu juga kaitannya dengan aktiva yang diperoleh dari biaya yang dikeluarkan manager harus pintar dalam mencari atau memperoleh aktiva dengan tingkat harga yang lebih murah dam memiliki kualitas yang baik pula dibandingkan dengan harga aktiva pesaingnya. Dengan demikian harga pokok dapat ditekan, sehingga harga pokok penjualan akan lebih rendah dibandingkan dengan pesaing.

2. Penggolongan Biaya

Penggolongan adalah proses pengelompokkan secara sistematis atas keseluruhan elemen yang ada kedalam golonga-golongan tertentu yang lebih ringkas untuk dapat memberikan informasi yang lebih punya arti atau lebih penting.

Akuntansi bertujuan untuk menyajikan informasi biaya yang akan digunakan untuk berbagai tujuan dalam menggolongkan biaya harus disesuaikan dengan tujuan dari info karena dalam penggolongan biaya tergantung untuk apa biaya tersebut digolongkan biaya tergantung untuk apa biaya tersebut digolongkan untuk tujuan yang berbeda diperlukan cara penggolongan biaya berbeda pula, atau tidak ada satu cara penggolongan biaya yang dapat dipakai semua tujuan menyajikan informasi biaya.

Penggolongan biaya ini ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan tersebut, maka menurut Mulyadi (2010: 13) penggolongan Biaya dapat digolongkan menjadi beberapa yaitu :

a. Penggolongan Biaya Menurut Objek Pengeluaran

Dalam cara penggolongan ini, nama obyek pengeluaran merupakan dasar penggolongan biaya, misalnya nama objek pengeluaran adalah bahan bakar. Maka semua pengeluaran yang berhubungan dengan bahan bakar disebut: biaya bahan bakar”.

b. Penggolongan biaya menurut fungsi pokok dalam perusahaan Biaya dapat dikelompokkan menjadi dua kelompok, yaitu :

Merupakan biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

2) Biaya pemasaran

Merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. Contohnya adalah biaya iklan, biaya promosi, biaya pendalaan dinas, biaya gaji manager pemasaran dan lain-lain.

3) Biaya Administrasi dan Umum

Merupakan biaya untuk mengkoordinasikan kegiatan produksi dan kegiatan pemasaran produk . contoh biaya telepon, biaya peralatan kantor, dan lain-lain.

c. Penggolongan Biaya menurut hubungan Biaya dengan sesuatu yang Dibiayai

Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hubungannya dengan sesuat yang dibiayai, biaya dapat dikelopokkan menjadi dua golongan :

1) Biaya Langsung

Biaya langsung adalah biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai.

2) Biaya tidak langsung

Biaya tidak langsung adalah biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai.

d. Penggolongan Biaya Menurut Perilakunya dalam Hubungannya dengan Perubahan Volume Aktivitas.

Dalam hubungannya dengan perubahan volume aktivitas, biaya dapat digolongkan menjadi :

1) Biaya Variabel

Biaya Variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan.

2) Biaya Semivariabel

Biaya semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan.

3) Biaya Semifixed

Biaya Semifixed adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

4) Biaya Tetap

Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. Contoh biaya tetap adalah gaji direktur produksi.

e. Penggolongan Biaya atas Dalam Jangka Waktu Manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi enjadi dua, yaitu : 1) Pengeluaran modal

Pengeluaran modal adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi.

Pengeluaran pendapatan adalah biaya yang hanya mempunyai manfaat dala periode akuntansi terjadi pengeluaran biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut.

Berikut ini akan dibahas beberapa cara penggolongan biaya yang diperlukan oleh supriyono (2005: 18), sebagai berikut :

a. Penggolongan biaya sesuai dengan fungsi pokok dari kegiatan atau aktivitas perusahaan.

Fungsi pokok kegiatan perusahaan-perusahaan dapat digolongkan kedalam yakni :

1) Fungsi produksi, yaitu fungsi yang berhubungan dengan kegiatan penggolongan bahan baku menjadi produk selesai yang siap untuk dijual.

2) Fungsi pemasaran, yaitu fungsi yang berhubungan dengan kegiatan penjualan produk selesai yang siap dijual dengan cara yang memuaskan pembeli dan dapat memperoleh laba sesuai yang diinginkan perusahaan dengan pengumpulan kas dari hasil penjualan.

3) Fungsi administrasi dan umum yaitu fungsi yang berhubungan dengan kegiatan penentuan kebijaksanaan, pengarahan, dan pengawasan kegiatan perusahaan secara keseluruhan agar dapat berhasil. Kegiatan fungsi ini berhubungan dengan fungsi pokok perusahaan yang lain, manfaatnya tidak dapat diidentifikasikan langsung pada fungsi lain tersebut.

4) Fungsi keuangan yaitu fungsi yang behubungan dengan kegiatan keuangan atau penyediaan dana yang diperlukan perusahaan. Apabila dana selalu dapat dicukupi dari dalam perusahaan. Fungsi ini memegang peranan penting didalam perusahaan.

b. Penggolongan Biaya sesuai dengan periode akuntansi dimana biaya akan dibebankan.

Untuk biaya dapat menggolongkan sesuai dengan periode akuntansi dimana penggolongan pengeluaran tersebut akan menjadi biaya. Penggolongan pengeluaran adalah sebagai berikut :

1) Pengeluaran modal

Pengeluaran modal yaitu pengeluaran yang akan dapat memberikan manfaat pada beberapa periode akuntansi atau pengeluaran yang akan dapat memberikan manfaat pada periode akuntansi yang akan datang. 2) Pengeluaran penghasilan

Pengeluaran penghasilan adalah pengeluaran yang akan memberikan manfaat hanya pada periode akuntansi dimana pengeluaran terjadi. Umunya pada saat terjadinya pengeluaran langsung diperlakukan kedalam biaya aau tidak dikapitalisasikan sebagai aktiva.

c. Pengeluaran biaya sesuai dengan tendensi perubahannya terhadap aktivitas atau kegiatan atau volume.

Klasifikasi biaya atau penggolongan biaya adalah suatu proses pengelompokkan biaya secara sistematis atas keseluruhan elemen biaya yang ada kedalam golongan-golongan tertentu yang lebih ringkas untuk

dapat memberikan informasi yang lebih ringkas dan penting. penggolongan biaya sesuai dengan perubahan terhadap aktivitas trutama untuk tujuan perencanaan dari pengendalian biaya serta pengambilan keputusan.

Klasifikasi biaya berdasarkan pola perilaku biaya inin dapat digolongkan kedalam :

1) Biaya variabel

Biaya variabel merupakan biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Biaya variabel per konstan / tetap dengan adanya perubahan volume kegiatan.

2) Biaya Tetap

Biaya tetap adalah biaya yang secara total tetap dala rentang relevan tetapi per-unit berubah. Dalam jangka panjang sebenarnya semua biaya bersifat variabel meskipun beberapa jenis biaya tampak sebagai biaya tetap.

3) Biaya semi

Biaya semi adalah biaya yang didalamnya mengandung unsur tetap dan mengandung unsur variabel. Biay semi ii dapat dikelompokkan dalam dua elemen biaya yaitu :

a) Biaya semi variabel

Biaya semi variabel adalah biaya yang mengandung unsur biaya tetap dan biaya variabel. Biaya campuran disebut juga dengan biaya semi variabel. Biaya semi variabel adalah biaya yang pada

aktivitas tertentu memperlihatakan karakteristik biaya tetap amaupun biaya variabel.

b) Biaya semi tetap

Biaya semi tetap adalah biaya yang berubah dan volume secara bertahap.

d. Penggolongan biaya sesuai dengan objek atau pusat biaya yang dibiayai Penggolongan biaya atas dasar obyek atau pusat biaya menurut Supriyono (2005: 31) dibagi menjadi :

1) Biaya langsung

Biaya langsung adalah biaya yang yang terjadinya atau manfaatnya dapat diidentifikasikan kepada objek pusat biaya tertentu.

2) Biaya tidak langsung

Biaya tidak langsung adalh biaya yang terjadinya atau manfaatnya tidak dapat diidentifikasikan pada objek atau pusat biaya tertentu atau biaya manfaatnya dinikmati oleh beberapa objek atau pusat biaya.

B. Pengertian dan Jenis-jenis Penjualan 1. Pengertian Penjualan

Penjualan merupakan aktiva utama perusahaan, besarnya perusahaan sangat ditentukan oleh besar kecilnya penjualan. Penjualan itu sendiri berhubungan erat dengan kegiatan marketing atau pemasaran, di mana penjualan merupakan bagian dari marketing atau penjualan adalah penerimaan yang

diperoleh dari pengiriman barang dagangan atau dari penyerahan pelayanan dalam bursa sebagai barang pertimbangan.

Menurut Wahana Komputer, penjualan merupakan bagian yang peranan penting dalam perusahaan karena hasil dari penjualan merupakan sumberkelangsungan usaha.

2. Jenis- Jenis Penjualan

Terdapat berbagai cara dalam menjual barang dagangan, yaitu : a. Penjualan Tunai

Penjualan tunai adalah penjualan yang dilakukan dengan cara mewajibkan pembeli melakukan pembayaran barang terlebih dahulu sebelum barang yang dipesan diserahkan oleh perusahaan kepada konsumen.

b. Penjualan kredit

Menurut Soemarsono (2006), Penjualan kredit adalah penjualan barang dagang secara tidak tunai yang dicatat sebagai debit pada perkiraan piutang dagang dan kredit pada perkiraan penjualan. Seseorang atau suatu badan yang memberikan kredit percaya bahwa penerima kredit (debitur) pada masa yang akan datang sanggup memenuhi segala yang telah dijanjikan. Dengan demikian kredit itu dapat pula berarti bahwa pihak ke satu memberikan prestasi baik berupa barang, uang atau jasa.

Penjualan yang dikredit akan menimbulkan piutang usaha (Accunting

Receivable). Transaksi tersebut dicatat sebagai debit pada perkiraan piutang

Piutang usaha xxx

Penjualan xxx

c. Penjualan Konsinyasi

Penjualan konsinyasi disebut juga dengan penjualan titipan, pihak yang menyarankan barang (pemilik) disebut consignor (konsinyor) atau pengamat, sedang pihak yang menerima titipan barang tersebut disebut konsinyi, komisioner. Adapun pengertian penjualan menurut Hadori Yunus Harnanto adalah: “Konsinyasi merupakan suatu perjanjian dimana pihak yang memiliki barang menyerahkan sejumlah barang kepada pihak tertentu untuk dijualkan dengan memberikan komisi”.

Pada dasarnya semua penjualan konsinyasi tersebut adalah: - Unsur perjanjian

- Unsur pemilik barang

- Unsur pihak yang dititipi barang - Unsur barang yang dititipkan - Unsur Penjualan

- Unsur komisi

C. Harga Pokok Penjualan

1. Pengertian Harga Pokok Penjualan

Pengertian Harga pokok penjualan menurut Irham Fahmi (2013: 99) adalah harga beli atau pembuatan suatu barang yang dijual juga disebut cost of

harga pokok pembelian seandainya tidak ada persediaan barang dagangan, namun berdasarkan pada kondisi dan realita di lapangan tetap barang-barang yang tersisa atau tidak terjual semuanya. Harga pokok penjualan ini ada perbedaan jika kita melihat dari segi perspektif perusahaan dagang dan industri.

Menurut Rudianto (2009: 107) bahwa Harga Pokok penjualan (HPP) adalah harga pokok / harga beli dari barang-barang yang dijual didalam suatu periode akuntansi. Harga Pokok Penjualan (HPP) dihitung dengan menjumlahkan persediaan awal barang dagangan dengan pembelian bersih dalam satu periode dan dikurangi dengan jumlah persediaan barang dagangan dengan akhir periode akuntansi. Sedangkan untung menghitung pembelian bersih adalah dengan mengurangkan jumlah retur dan potongan pembelian dari pembelian total.

Sedangkan Menurut Jumingan (2011: 32) Bagi perusahaan dagang Harga Pokok Penjualan (HPP) adalah harga pokok barang dagang yang dibeli yang kemudian berhasil dijual selama suatu periode akuntansi. Bagi perusahaan industri Harga Pokok Penjualan (HPP) meliputi ongkos-ongkos bahan dasar, tenaga kerja, dan ongkos pabrik tidak langsung yang telah dikeluarkan dalam proses pembuatan barang yang kemudian berhasil dijual selama suatu periode akuntansi. Adapun harga pokok jasa terdiri atas biaya-biaya bahan (supplier), tenaga kerja, dan unsur lain yang timbul pada penciptaan jasa itu.

Dan Menurut Amir Suhadimanto (2010: 171) Pengertian Harga Pokok Penjualan adalah harga jual dasar dari barang dagangan sebelum ditambah keuntungan yang diinginkan perusahaan yang dibentuk dari nilai barang yang

dimiliki (persediaan awal) ditambah seluruh pembelian bersih dan dikuragi dengan barang yang tidak terjual. Dalam perusahaan dagang perhitungan harga pokok penjualan ini sangat penting karena dapat dipergunakan untuk menentukan laba atau rugi. Apabila harga jualnya lebih besar dari harga pokok penjualan maka akan diperoleh laba, demikian pula bila harga jual lebih rendah dari harga pokok penjualan maka akan rugi.

Dari pengertian Harga Pokok Penjualan Diatas maka dapat disimpulkan bahwa Harga Pokok Penjualan (HPP) adalah seluruh biaya yang dikeluarkan untuk memperoleh barang yang dijual atau harga perolehan dari barang yang dijual.

2. Tujuan Penetapan Harga

Tujuan pokok pentapan harga jual adalah sebagai berikut : a. Mencapai target penjualan

b. Memaksimumkan laba

c. Meningkatkan penjualan dan mempertahankan atau memperluas pangsa pasar.

d. Menstabilkan harga

Penjualan barang/ produk dalam menetapkan harga dapat mempunyai tujuan yang berbeda satu sama lain antar penjual maupun antar barang yang satu dengan yang lain. Tujuan penetapan harga menurut Harini (2008: 55) adalah sebagai berikut:

a. Penetapan harga untuk mencapai penghasilan atas investasi. Biasanya besar keuntungan dari suatu investasi telah ditetapkan prosentasenya dan untuk mencapainya diperlukan penetapan harga tertentu dari barang yang dihasilkannya.

b. Penetapan harga untuk kestabilan harga. Hal ini biasanya dilakukan untuk perusahaan yang kebetulan memegang kendali atas harga. Usaha pengendalian harga diarahkan terutama untuk mencegah terjadinya perang harga, khususnya bila menghadapi permintaan yang sedang menurun.

c. Penetapan harga untuk mempertahankan atau meningkatkan bagiannya dalam pasar. Apabila perusahaan mendapatkan bagian pasar dengan luas tertentu, maka ia harus berusaha mempertahankannya atau justru mengembangkannya. Untuk itu kebijaksanaan dalam penetapan harga jangan sampai merugikan usaha mempertahankan atau mengembangkan bagian pasar tersebut.

d. Penetapan harga untuk menghadapi atau mencegah persaingan. Apabila perusahaan baru mencoba-coba memasuki pasar dengan tujuan mengetahui pada harga berapa ia akan menetapkan penjualan. Ini berarti bahwa ia belum memiliki tujuan dalam menetapkan harga coba-coba tersebut.

e. Penetapan harga untuk memaksimir laba. Tujuan ini biasanya menjadi panutan setiap usaha bisnis. Kelihatannya usaha mencari untung mempunyai konotasi yang kurang enak seolah-olah menindas konsumen. Padahal sesungguhnya hal yang wajar saja. Setiap usaha untuk bertahan hidup

memerlukan laba. Memang secara teoritis harga bisa berkembang tanpa batas.

Menurut Machfoedz (2011: 139) “Tujuan penetapan harga meliputi (1). Orientasi laba: mencapai target baru, dan meningkatkan laba; (2) Orientasi penjualan: meningkatkan volume penjualan, dan mempertahankan atau mengembangkan pangsa pasar.”

Kemudian menurut Tjiptono (2002) tujuan penetapan harga adalah :

1. Berorientasi laba yaitu bahwa setiap perusahaan selalu memilih harga yang dapat menghasilkan laba yang paling tinggi.

2. Berorientasi pada volume yaitu penetapan harga berorientasi pada volume tertentu.

3. Berorientasi pada citra (image) yaitu bahwa image perusahaan dapat dibentuk melalui harga.

4. Stabilisasi harga yaitu penetapan harga yang bertujuan untuk mempertahankan hubungan yang stabil antara harga perusahaan dengan harga pemimpin pasar(market leader).

5. Tujuan lainnya yaitu menetapkan harga dengan tujuan mencegah masuknya pesaing, mempertahankan loyalitas konsumen, mendukung penjualan ulang atau menghindari campur tangan pemerintah.

3. Metode Penetapan Harga

Menurut Herman, edi ( 2006 : 175 ) ada beberapa metode penetapan harga yang dilakukan dalam perusahaan, yaitu:

a. Metode taksiran (jugdemental method)

Perusahaan yang baru saja berdiri biasanya memakai metode ini. Penetapan harga dilakukan dengan menggunakan instink saja walaupun market survey telah dilakukan. Biasanya metode ini digunakan oleh para pengusaha yang tidak terbiasa dengan data statistik. Penggunaan metode ini sangat murah karena perusahaan tidak memerlukan konsultan untuk surveyor. Akan tetapi tingkat kekuatan prediksi sangat rendah karena ditetapkan oleh instink. b. Metode Berbasis Pasar ( Market-Based Pricing )

1) Harga pasar saat ini (current market price)

Metode ini dipakai apabila perusahaan mengeluarkan produk baru, yaitu hasil modifikasi dari produk yang lama. Perusahaan akan menetapkan produk baru tersebut seharga dengan produk yang lama. Penggunaan metode ini murah dan cepat. Akan tetapi pangsa pasar yang didapat pada tahun pertama relatif kecil karena konsumen belum mengetahui profil produk baru perusahaan tersebut, seperti kualitas, rasa, dan sebagainya. 2) Harga pesaing (competitor price)

Metode ini hampir sama dengan metode harga pasar saat ini. Perbedaannya menetapkan harga produknya dengan mereplikasi langsung harga produk perusahaan saingannya untuk produk yang sama atau berkaitan. Dengan metode perusahaan berpotensi mengalami kehilangan pangsa pasar karena dianggap sebagai pemalsu. Ini dapat terjadi apabila produk perusahaan tidak mampu menyaingi produk pesaing dalam hal kualitas, ketahanan, rasa, dan sebagainya.

3) Harga pasar yang disesuaikan (adjusted current market price)

Penyesuaian dapat dilakukan berdasarkan pada faktor eksternal dan internal. Faktor eksternal tersebut dapat berupa antisipasi terhadap inflasi, nilai tukar mata uang, suku bunga perbankan, tingkat keuntungan yang diharapkan (required rate of return), tingkat pertumbuhan ekonomi nasional atau internasional, perubahan dalam trend consumer spendling, siklus dalam trendi dan model, perubahan cuaca, dan sebagainya. Faktor internalnya yaitu kemungkinan kenaikan gaji dan upah, peningkatan efisiensi produk atau operasi, peluncuran produk baru, penarikan produk lama dari pasar, dan sebagainya.

Dengan metode ini, perusahaan mengidentifikasi harga pasar yang berlaku pada saat penyiapan anggaran dengan melakukan survey pasar atau memperoleh data sekunder. Harga yang berlaku tersebut dikalikan dengan penyesuaian (price adjustment) setelah mempertimbangkan faktor internal dan eksternal yang ditetapkan dalam angka indeks (persentase). Indeks 87 berarti 87/100.

c. Metode berbasis biaya (Cost-Based Pricing )

1) Biaya penuh plus tambahan tertentu (full cost plus mark-up)

Dalam metode ini budgeter harus mengetahui berapa proyeksi full cost untuk produk tertentu. Full cost adalah seluruh biaya yang dikeluarkan dan atau dibebankan sejak bahan baku mulai diproses sampai produk jadi siap untuk dijual. Hasil penjumlahan antara full cost dengan tingkat keuntungan yang diharapkan (required profit margin) yang ditentukan

oleh direktur pemasaran atau personalia yang diberikan wewenang dalam penetapan harga, akan membentuk proyeksi harga untuk produk itu pada tahun anggaran mendatang. Required profit margin dapat juga ditetapkan dalam persentase. Untuk menetapkan profit, budgeter harus mengalikan

full cost dengan persentase required profit margin. Penjumlahan antara

profit dengan full cost akan menghasilkan proyeksi harga.

2) Biaya variabel plus tambahan tertentu (variable cost plus mark-up) Dengan metode ini budgeter menggunakan basis variblel cost. Proyeksi harga diperoleh dengan menambahkan mark-up laba yang diinginkan.

Mark-up yang diinginkan pada metode ini lebih tinggi dari mark-up

dengan basis full cost. Hal ini disebabkan biaya variabel selalu lebih rendah dari pada full cost.

4. Perhitungan Harga Pokok Penjualan

Dalam perhitungan Harga Pokok Penjualan, hal yang perlu dipahami terlebih dahulu adalah unsur-unsur yang membentuk HPP. Unsur-unsur yang membentuk Harga Pokok Penjualan antara lain persediaan awal, persediaan ahir, dan pembelian bersih barang dagangan. Secara lebih detail tentang unsur-unsur tersebut simaklah pembahasan berikut ini (Amir Suhadimanto, 2010 : 171) :

a. Persediaan awal Barang dagangan (initial inventory)

Persediaan awal barang dagangan merupakan persediaan barang dagangan yang tersedia pada awal suatu periode atau tahun buku berjalan. Saldo persediaan awal perusahaan dagang terdapat pada neraca saldo periode

berjalan atau pada neraca awal perusahaan atau laporan neraca tahun sebelumnya.

b. Persediaan akhir barang dagangan (end inventory)

Persediaan akhir barang dagangan merupakan persediaan barang-barang pada akhir suatu periode atau tahun buku berjalan. Saldo persediaan akhir perusahaan akan diketahui dari data penyesuaian perusahaan pada akhir periode.

c. Pembelian bersih

Pembelian bersih merupakan seluruh pembelian barang dagangan yang dilakukan perusahaan baik pembelian barang dagangan secara tunai maupun pembelian barang dagangan secara kredit, ditambah dengan biaya angkut pembelian tersebut serta dikurangi dengan potongan pembelian dan retur pembelian yang terjadi. Setelah mengetahui unsur-unsur HPP seperti penjelasan diatas selanjutnya dapat memahami proses perhitungan HPP sebagai berikut:

Harga pokok penjualan (HPP) = Persediaan awal + pembelian bersih – Persediaan akhir

Selain unsur persediaan , jika dalam pembelian terdapat retur dan potongan pembelian serta biaya angkut pembelian maka rumus Harga Pokok Penjualan adalah sebagai berikut :

HPP = Persediaan awal + biaya angkut – (retur pembelian + potongan pembelian + persediaan akhir)

5. Tujuan Menghitung Harga Pokok Penjualan

Dalam bukunya abdul halim (2009) tujuan menghitung harga pokok penjualan yaitu :

1. Untuk menentukan harga penjualan, harga pokok penjualan tidak dapat ditentukan sebelum harga pokoknya ditentukan terlebih dahulu.

2. Untuk menentukan laba atau rugi perusahaan. Laba dihitung dengan cara penjualan dikurangi dengan harga pokok penjualan. Padahal harga pokok penjualan baru dapat ditentukan setelah harga pokok ditentukan terlebih dahulu.

3. Untuk memberi penilaian didalam laporan keuangan yang berupa neraca. Harta dalam neraca yang berupa persediaan produk jadi harus dinilai, diberi harga. Dengan pemberian harga tersebut dapat diketahui kekayaan perusahaan. Penilaian atau pemberian harga tersebut informasinya dari harga pokok.

4. Untuk menentukan kebijakan perusahaan. Misalnya dalam kasus akan memberi potongan harga pada saat menjual secara besar-besaran.Dalam pengambilan kebijakan ini jangan sampai harga yang ditentukan berada di bawah harga pokok.

5. Untuk menentukan efisiensi perusahaan. Hal ini dapat dilakukan dengan membandingkan perkiraan penentuan harga pokok sebelum proses produksi dikaksanakan dengan perhitungan harga pokok setelah proses produksi dikerjakan.

6. Kontribusi Margin

Laba kontribusi merupakan kelebihan pendapatan penjualan diatas biaya variabel, informasi laba kontribusi memberikan gambaran jumlah yang tersedia untuk menutup biaya tetap dan untuk menghasilkan laba semakin besar kontribusi semakin besar kesempatan yang diperoleh perusahaan yang menutup biaya tetap dan untuk menghasilkan laba. Laba kontribusi perunit merupakan laba kontribusi laba dibagian volume penjualan dalam perusahaan yang menghasilkan lebih dari semacam produk. Jika informasi laba kontrribusi perunit dihubungkan dengan penggunaan sumber daya yang langkah dan manajemen yang akan memperoleh informasi kemampuan berbagai macam produk untuk menghasilkan laba. Informasi ini memberikan landasan bagi manajemen dalam pemilihan produk yang mampu menghasilkan laba tertinggi dalam memanfaatkan sumber daya yang langkah.

Konstribusi margin merupakan analisis biaya-volume-laba bagian dari manajemen akuntansi terhadap margin keuntungan dalam penjualan per unit dan berguna dalam melaksanakan berbagai perhitungan atau digunakan sebagai ukuran kepengaruhan operasional.

Laba kontribusi atau Kontribusi Margin adalah selisih antara pendapatan penjualan dengan semua biaya variabel. Margin kontribusi dihitung dengan cara mengurangkan biaya variabel, baik produksi maupun nonproduksi, dari penjualan. Dalam perhitungan biaya langsung, margin kontribusi dapat dihitung secara total untuk perusahaan secara keseluruhan, atau terpisah untuk masing-masing lini

produk, teritori penjualan, divisi operasi dan lain-lain “(Carter dan Usry, 2005:257-258)”.

Contribution Margin menurut Bustami dan Nurlela (2006:211) menyatakan bahwa margin kontribusi adalah pengurangan total penjualan dengan total biaya variabel.

Menurut Carter dan Usry (2005:257-258), Marjin kontribusi adalah selisih antara pendapatan penjualan dengan semua biaya variabel. Marjin kontribusi dihitung dengan cara mengurangkan biaya variabel baik produk maupun non-produksi dari penjualan. Dalam perhitungan biaya langsung. Marjin kontribusi dapat dihitung secara total untuk perusahaan secara keseluruhan atau terpisah untuk masing-masing lini produk, teritori penjualan, divisi operasi dll. Sebagai alternatif, margin kontribusi juga dapat dihitung dengan dasar per-unitPerhitungan biaya langsung menfokuskan pada biaya yang diakibatkan oleh aktivitas produksi dan tingkatannya yang berubah-ubah. Fokus ini diarahkan dalam dua cara : untuk penggunaan internal dari hubungan biaya tetap variabel dan konsep margin kontribusi dan untuk penggunaan eksternal dalam perhitungan biaya persediaan, dalam menentukan laba, dan dalam pelaporan keuangan

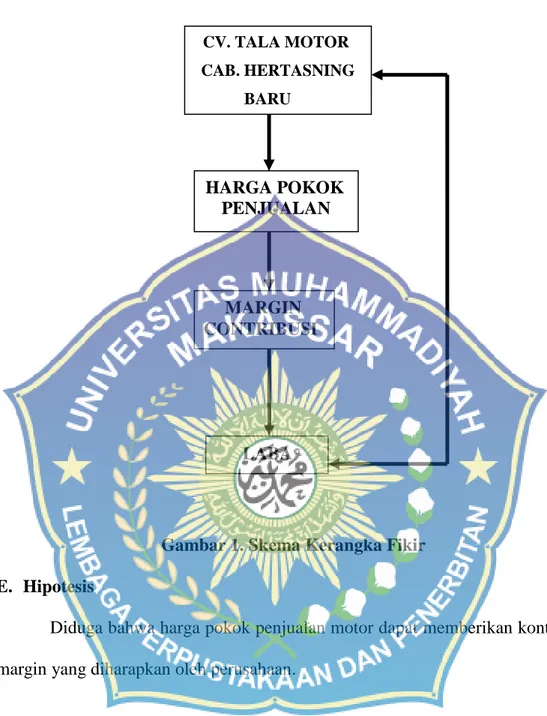

D. Kerangka fikir

Untuk menunjang kegiatan perusahaan dalam mencapai tujuan perlu adanya pengalokasian penetapan harga yang tepat. Sehingga kegiatan operasional perusahaan tersebut dapat terlaksana sesuai dengan hasil yang diharapkan. Untuk dapat melaksanakan kegiatan operasional perusahaan tentu akan mengeluarkan untuk penjualan motor. Penjualan merupakan salah satu indikator perusahaan untuk mengukur kemampuan perusahaan yang dilakukan oleh suatu perusahaan dalam rangka menciptakan atau memperoleh pendapatan. Dimana juga untuk mengetahui jumlah yang tersedia serta untuk menutupi beban tetap yang kemudian menjadi laba untuk periode tersebut. Adapun kerangka fikir dalam bentuk skema yang disajikan adalah sebagai berikut :

Gambar 1. Skema Kerangka Fikir E. Hipotesis

Diduga bahwa harga pokok penjualan motor dapat memberikan kontribusi margin yang diharapkan oleh perusahaan.

CV. TALA MOTOR CAB. HERTASNING BARU HARGA POKOK PENJUALAN MARGIN CONTRIBUSI LABA

BAB III

METODE PENELITIAN

A. Tempat dan waktu penelitian

Lokasi penelitian penulis adalah pada CV. TALA MOTOR CABANG HERTASNING BARU yang terletak di Jl. Aroe Palah, Hertasning Baru Makassar. Adapun waktu penelitian sampai skripsi ini selesai yang digunakan adalah 2 (dua) bulan, mulai dari bulan agustus sampai bulan oktober.

B. Metode pengumpulan data

Untuk memperoleh data dan informasi yang memadai sebagai bahan penyusunan skripsi ini, penulis menggunakan penelitian sebagai berikut :

1. Metode penelitian lapangan (field research) Kegiatan penelitian adalah dilaksanakan melalui :

a. Metode observasi, yakni dengan mengadakan pengamatan langsung pada bagian penjualan pada CV. TALA MOTOR CABANG HERTASNING BARU untuk memperoleh data dan informasi yang diperlukan dalam kaitannya pembuatan laporan.

b. Metode wawancara, pengumpulan data yang dilakukan dengan jalan mengajukan beberapa pertanyaan langsung dengan pimpinan perusahaan dan sejumlah personil karyawan dalam pemberian keterangan atau informasi yang diperlukan.

2. Metode penelitian pustaka (library research)

Pengumpulan data yang dilakukan dengan jalan membaca dokumen-dokumen perusahaan, buku-buku dan karya ilmiah atau literatur-literatur yang berhubungan dengan masalah yang akan dibahas dalam penulisan skripsi ini.

C. Jenis dan sumber data

Jenis data yang digunakan dalam penulisan ini adalah sebagai berikut : 1. Data kuantitatif merupakan data berupa angka-angka yang dapat dihitung

dalam bentuk dokumen dan laporan yang berhubungan dengan perusahaan.

2. Data kualitatif merupakan data yang diperoleh dalam bentuk uraian atau penjelasan mengenai keadaan perusahaan.

Adapun sumber data yang digunakan dalam penulisan ini sebagai berikut : 1. Data primer yaitu data dari hasil observasi dan tanya jawab atau

wawancara langsung dengan pimpinan dan sejumlah karyawan perusahaan yang mengetahui tentang data dan informasi yang diizinkan.

2. Data sekunder yaitu data yang diperoleh dari formulir-formulir, buku-buku, laporan-laporan kantor, dokumen-dokumen kantor, referensi lainnya dan hasil penelitian sebelumnya yang relevan dengan laporan ini.

D. Metode Analisis

Agar pembahasan penelitian ini nantinya dapat lebih akurat maka digunakan metode analisis deskriptif kuantitatif. Metode ini digunakan untuk menganalisa secara kuantitatif dalam memberikan gambaran secara umum

tentang penetapan harga dalam penjualan motor berdasarkan kontribusi margin yang diharapkan.

1. Perhitungan harga pokok penjualan sebagai berikut: Tabel 2

Harga Pokok penjualan Pada PT.xxx

Harga Pokok Penjualan

Penjualan X Volume Penjualan...Rp xxx Persediaan awal... Rp xxx Pembelian... Rp xxx

Biaya angkut pembelian... Rp xxx + Rp xxx Retur pembelian... Rp xxx

Potongan pembelian... Rp xxx +

Rp xxx –

Pembelian bersih... Rp xxx + Barang yang tersedia untuk dijual... Rp xxx Persediaan akhir... Rp xxx – Harga pokok penjualan... Rp xxx

2. Contribution margin ratio =

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah singkat perusahaan CV. Tala Motor Cabang Hertasning Baru CV. Tala Motor Cabang Hertasning Baru adalah suatu perusahaan swasta yang bergerak dalam bidang penjualan kendaraan bermotor roda dua yang didirikan pada tahun 2009 dan berlokasi di jl. Aroe palah, Hertasning baru Makassar. Pada saat pertama didirikan berlokasi dirappocini pada tahun 2004 dan pada tahun itu kantor tersebut telah resmi menjadi kantor pusat. Dimana tersebut berfungsi sebagai kantor pusat sekaligus show room untuk semua jenis kendaraan bermotor. Di kantor inilah seluruh penjualan dan service dilakukan.

Pada perusahaan ini ia bergerak di bidang perdagangan otomotif, yang memasarkan / mendistribusikan sepeda motor Yamaha ke berbagai wilayah di Sulawesi Selatan dan juga bertekad ingin memberikan yang terbaik dalam bisnis ini, kami selalu berpijak pada nilai-nilai Profesionalisme dengan terus meningkatan kwalitas Sumber Daya Manusia serta pengembangan teknologi sebagai dasar memberikan layanan terbaik.

Untuk itu dengan tidak henti-hentinya CV. Tala Motor terus meningkatkan skill sebagai ujung tombak keberhasilan penjualan dengan melaksanakan pelatihan-pelatihan baik pelatihan teknis maupun non teknis, dengan demikian dari berbagai segi baik Sales, Service maupun Spare Part semua dapat terlayani dengan baik.

B. Visi dan Misi Perusahaan CV. Tala Motor Cabang Herasning Baru CV. Tala Motor Cabang Hertasning baru memiliki visi dan misi dalam menjalankan usahanya yaitu sebagai berikut :

Visi :

1. CV Tala Motor Cabang Hertasning baru ingin menjadi perusahaan distributor motor yang memiliki jaringan pemasaran Terbesar di Indonesia.

2. CV Tala Motor Cabang Hertasning baru ingin menjadi perusahaan yang Terpercaya, meliputi sumber daya manusia yang handal, Sistem pengelolaan keuangan yang solid, dan Infrastruktur yang tepat guna. Misi :

1. CV Tala Motor Cabang Hertasning baru ingin memberikan kualitas pelayanan yang terbaik dalam waktu yang cepat dan singkat kepada konsumen.

2. CV Tala Motor Cabang Hertasning baru ingin memberikan fasilitas pelayanan terhadap penyediaan spare part dan jasa servis kendaraan bermotor Yamaha yang terpercaya kepada masyarakat.

C. Struktur Organisasi Perusahaan

Secara umum dapat dikemukakan bahwa organisasi adalah suatu system hirarki dari satuan-satuan admministrasi dan operasional dari perusahaan. Dalam struktur organisasi suatu perusahaan dapat memberikan gambaran yang singkat tentang seluruh kegiatan perusahaan baik mengenai tugas, wewenang serta

tanggung jawab dari personilnya, Struktur yang baik mendukung kelancaran kegiatan-kegiatan dan juga jasa akan mendukung tercapainya tujuan perusahaan.

Dengan adanya organisasi yang baik mendorong tercapainya tujuan perusahaan dengan sebaik-baiknya, karena organisasi merupakan suatu kelompok orang-orang yang mau bekerja sama dalam mencapai tujuan yang telah disepakati bersama. Maka agar kerja sama ini berjalan dengan baik maka diperlukan suatu pembagian tugas yang jelas bagi setiap individu yang bekerja sama, pembagian tugas tersebut dapat diwujudkan dalam suatu bentuk yang dinamakan struktur organisasi.

Struktur organisasi adalah gambaran yang menunjukkan organisasi formal dalam suatu perusahaan mengenai tugas dan tanggung jawab serta hubungan antara karyawan/bagian satu sama lain sesuai dengan dasar aturan yang telah ditetapkan.

Oleh karena itu, maka perusahaan CV. Tala Motor Cab. Hertasning baru menyusun suatu struktur organisasi dengan tujuan untuk memperjelas tugas dan tanggungjawab para karyawannya. Selain dari pada itu dengan adanya struktur organisasi maka menunjang tercapainya sasaran yang telah ditetapkan secara efektif dan efesien.

Struktur organisasi CV. Tala Motor Cab. Hertasning baru dapat dilihat pada skema berikut ini :

Gambar 2. Struktur Organisasi Perusahaan

Sumber: CV. Tala Motor Cabang Hertasning Baru, 2014 Kepala Cabang

CV. Tala Motor

Admin Marketing Admin Spare Part

Driver Coordinator Marketing FDI Chip Mekanik Mekanik Sales force Accounting

D. Uraian Tugas Dan Tanggung Jawab

Organisasi merupakan suatu kerangka hubungan yang berstruktur berisi tentang wewenang, tanggung jawab, serta pembagian tugas untuk menjalankan suatu fungsi tertentu.

Berdasarkan struktur organisasi tersebut, maka digariskan uraian tugas dan tanggung jawab masing-masing bagian sebagai berikut:

1. Kepala Cabang

a) Memimpin perusahaan dalam pelaksanaan tugas sehari-hari secara operasional.

b) Melaksanakan program perusahaan secara terpadu.

c) Mempunyai wewenang dalam pengambilan keputusan sesuai batasan pendelegasian.

d) Menandatangani surat-surat sesuai dengan wewenang.

e) Menandatangani bukti penerimaan pengeluaran kas atau bank sesuai pendelegasian wewenangnya.

f) Mengkoordinir, mengatur dan mengawasi serta terhadap tugas masing-masing bagian dan bertanggung jawab kepada pimpinan perusahaan. 2. Accounting

Bagian ini berfungsi untuk menangani pembukuan perusahaan, menyusun laporan keuangan serta menyelesaikan masalah-masalah keuangan

3. Admin Marketing

Tugasnya membantu bagian keuangan dan bagian penjualan dalam menyiapkan dan mengurus segala yang berhubungan dengan masalah administrasi dan persuratan yang berhubungan dengan transaksi perusahaan dan bertanggung jawab kepada manajemen.

4. Koordinator Marketing

a) Mengkoordinir, mengatur dan mengawasi serta bertanggung jawab terhadap pelaksanaan tugas pada bagian pemasaran.

b) Menetapkan strategi pemasaran.

c) Mengumpulkan dan menyiapkan data dan informasi tentang situasi pasar. d) Mengadakan event-event sebagai bentuk promosi perusahaan.

5. Sales Force

Melakukan penjualan langsung kepada konsumen dan bertanggung jawab kepada Koordinator Sales Force.

6. Admin Spare Part

a) Mengkoordinir, mengatur dan mengawasi serta bertanggung jawab terhadap pelaksanaan tugas di bidang spare part atau service. b) Melaksanakan tugas perbaikan atau service kendaraan bermotor. c) Mengadakan penjualan spare part.

d) Mengatur dan menjaga spare part digudang.

e) Melayani keluhan dan kebutuhan konsumen atas kepemilikan keadaan sepeda motor.

7. Mekanik

Mekanik memiliki tugas untuk melayani penservisan kendaraan motor 8. Bagian Free Delivery Inspection (FDI)

a) Mencatat nomor rangka dan mesin yang terjual

b) Mengkoordinir, mengatur dan mengawasi serta bertanggung jawab terhadap pelaksanaan tugas di bidang spare part atau service. c) Mengatur dan menjaga spare part digudang

d) Mengurus pengiriman barang yang terjual kepada konsumen

9. Driver atau Supir

Supir memiliki tugas mengantar barang yang terjual kepada konsumen dan bertanggung jawab kepada pimpinan perusahaan.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Kebijakan Akuntansi Perusahaan CV. Tala Motor Cabang Hertasning baru

Setiap perusahaan mempunyai laporan keuangan yang bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan keuangan dalam pengambilan keputusan secara ekonomi. Dalam perusahaan ini kebijakan akuntansi digunakan untuk menunjang suatu perusahaan. Untuk mendapatkan objektivitas dari laporan akuntansi, maka laporan akuntansi keuangan harus dibuat dengan berlandaskan pada standar atau pedoman yang telah teruji dan dapat diterima secara umum. Standar-standar yang digunakan perusahaan tersebut dalam pelaporannya disebut prinsip-prinsip akuntansi yang diterima atau berlaku umum. Dimana prinsip yang berlaku umum merupakan suatu urutan atau hirarki ketentuan yang mengatur mengenai perlakuan atau kegiatan akuntansi yang dapat di jadikan sebagai acuan dalam pencatatan suatu transaksi.

Laporan keuangan harus jelas dan dapat dimengerti, berdasar pada kebijakan akuntansi yang berbeda diantara suatu perusahaan dengan perusahaan lain. Maka, Pengungkapan kebijakan akuntansi dalam laporan keuangan perusahaan ini dimaksudkan agar laporan keuangan tersebut merupakan bagian yang tidak terpisahkan dari laporan keuangan.

B. Analisis Perkembangan Penjualan Sepeda Motor Yamaha Matic (Soul GT) Pada CV. Tala Motor Cabang Hertasning Baru

CV. Tala Motor Cabang Hertasning baru adalah perusahaan swasta yang bergerak dibidang penjualan motor Yamaha. Sebagaimana kita ketahui bahwa salah satu faktor yang dapat menunjang keberhasilan masing-masing bagian dalam mencapai tujuan perusahaan yaitu penetapan harga pokok penjualan motor untuk mendapatkan kontribusi margin tersebut. Hal diatas tersebut menyatakan bahwa penetapan harga pokok penjualan pada suatu perusahaan yang bergerak dalam bidang penjualan kendaraan bermotor dua ini sangatlah penting demi tercapainya suatu tujuan perusahaan untuk mendapatkan laba kontribusi.

Banyak perusahaan yang sebagai saingan yang menyebabkan fungsi penjualan memegang peranan penting dalam menghadapi persaingan. Oleh karena itu strategi penetapan harga pokok penjualan untuk kelanjutan perkembangan penjualan utamanya hasil produk barang perusahaan sangatlah penting. Perusahaan dapat pula mengatasi berapa besar jumlah perkiraan, kemampuan penjualan motor yang dilakukan dan menyelesaikan dengan kebutuhan dengan penjualan motor dan informasi yang sesuai dengan ramalan penjualan yang telah diperhatikan untuk masa yang akan datang.

CV. Tala Motor Cab. Hertasning baru dalam penjualan motornya sangat memperhatikan kualitas barangnya dikarenakan banyak perusahaan yang bergerak dibidang yang sama. Terbukti pada kondisi perkembangan penjualan motor CV. Tala Motor Cab. Hertasning baru dapat di ketahui bahwa penjualan motor pada tahun 2011 dan 2012 mengalami peningkatan. Diketahui bahwa jumlah penjualan

pada tahun 2011 total penjualan sebanyak 31 unit motor yang terjual. Sementara pada tahun 2012 total penjualan sebanyak 42 unit motor yang terjual. Diketahui jumlah bahwa penjualan tersebut diperoleh dalam jangka waktu selama 12 bulan atau periode satu tahun. Dibandingkan dengan pada tahun 2013 total penjualan sebanyak 48 unit motor yang terjual, total tersebut lebih besar/tinggi dari pada tahun 2011 hanya 31 unit dan pada tahun 2012 yang hanya 42 unit unit motor yang terjual. Jadi, dapat dikatakan bahwa penjualan motor pada tahun 2011 ke tahun 2012, terjadinya kenaikan penjualan akan motor yang dijual kepada konsumen. Namun pada tahun 2012 penjualan motor sedikit mengalami peningkatan tiap tahun. Begitu juga pada tahun 2013, hal ini disebabkan banyaknya produk motor Yamaha matic merk Mio Soul GT lain yang telah memasuki segman pasar atau dialer yang sudah banyak beredar di beberapa kota dengan berdasarkan total keseluruhan laba kontribusi penjualan motor diperoleh sebanyak 121 unit dari tahun 2011 sampai dengan pada tahun 2013 atau pada sampai saat ini.

Dari hasil perhitungan di atas, maka dapat dikemukakan bahwa harga yang dimaksudkan disini adalah harga jual kepada konsumen. Suatu perusahaan setiap tahunnya selalu mengalami peningkatan dalam hal ini perkembangan penjualan, apakah perkembangan itu besar atau kecil tergantung bagaimana manajemen perusahaan dalam mengelolah dan menjalankan strategi penjualan yang telah direncanakan, begitu pula perusahaan CV. Tala Motor Cab. Hertasning baru yang bergerak dalam usaha penjualan motor dari tahun ke tahun penjualannya selalu

mengalami perubahan walaupun perubahan tersebut tidak terlalu besar cukup mengalami peningkatan.

Salah satu faktor yang menunjang suksesnya masing-masing bagian dalam mencapai tujuan suatu perusahaan adalah pada proses penjualan, karena penjualan merupakan salah satu faktor penentuan atas perolehan laba yang optimal dalam perusahaan. Banyak perusahaan sejenis sebagai saingan menyebabkan faktor penentuan atas perolehan laba dan memegang peranan penting dalam menghadapi pasar persaingan pada perusahaan. Oleh karena itu, terasa pentingnya peranan penjualan untuk kelanjutan hidup perusahaan.

Perkembangan penjualan CV. Tala Motor Cab. Hertasning baru berguna untuk merencanakan penjualan di masa yang akan datang. Suatu perusahaan yang dalam keadaan normal merupakan suatu kebutuhan ramalan penjualan, karena ramalan penjualan dapat digunakan atau berfungsi untuk memberi informasi serta petunjuk bagi setiap perusahaan sebelum mengambil keputusan dalam rangka mengembangkan dan memasarkan barang yang sejenis motor di masa yang akan datang. Di samping itu ramalan penjualan juga berguna bagi penyusunan aktivitas rencana kontribusi margin yang akan dilakukan untuk meningkatkan nilai penjualan.

Perencanaan yang dilakukan tanpa adanya suatu ramalan penjualan biasanya akan berdampak buruk bagi kelangsungan hidup suatu perusahaan. Perencanaan harus disusun berdasarkan pertimbangan yang matang agar tujuan tidak meleset. Pentingnya perkiraan suatu ramalan guna meningkatkan atau mengetahui berapa besar kenaikan nilai penjualan CV. Tala Motor Cab.