FAKTOR-FAKTOR YANG MEMPENGARUHI PERGANTIAN

KAP PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI TAHUN 2012-2013

SKRIPSI

Diajukan Untuk Memenuhi sebagai syarat guna menyelesaikan studi akhir dan untuk memperoleh Gelar Sarjana Ekonomi pada Fakultas Ekonomika dan Bisnis

Universitas Stikubank S e m a r a n g

Oleh :

Nama : AMINUDDIN

N I M : 11.05.52.0148

Program Studi : S.1 Akuntansi

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS STIKUBANK

S E M A R A N G

2 0 1 5

ii

iii

iv

PERNYATAAN KEASLIAN KARYA SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI PERGANTIAN

KAP PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI TAHUN 2012-2013

Oleh: AMINUDDIN 11.05.52.0148

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam rangkaian kalimat atau symbol yang menunjukkan gagasan, pendapat atau pemikiran dari penulis lain, yang saya aku seolah-olah sebagai tulisan saya sendiri, dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri itu. Bila kemudian hari terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi berupa pembatalan skripsi dan hasil ujian skripsi ini.

Semarang, 2015 Yang Menyatakan

v

MOTTO DAN PERSEMBAHAN

MOTTO:

Sesungguhnya bersama setiap kesulitan ada kemudahan. Q.S. Al-Insyirah : 6

”Jadikanlah sabar dan shalat sebagai penolongmu dan sesungguhnya yang demikian itu sungguh berat, kecuali bagi orang-orang yang khusyuk”.

QS. Al Baqarah : 45

”Kelak kamu akan ingat kepada apa yang kukatakan kepada kamu dan Aku menyerahkan urusanku kepada Allah. Sesungguhnya Allah Maha Melihat akan hamba-hamba-Nya”.

QS. Al Mukmin : 44

PERSEMBAHAN

Skripsi ini saya persembahkan untuk bapak, ibu, kakak, dan sahabat-sahabatku teman “The Sron” (Icunk, Anis, Faizal, Yusva, Wahyu, Adi, Akbar HW, Eko, Abraham, A Akbar, Vega, Monic, Mas Wawan, Mas Adam, Mas Deni), yang telah membantu hingga terselesaikannya skripsi ini.

vi ABSTRAK

Penelitian ini bertujuan menguji pengaruh financial distress, pergantian manajemen, profitabilitas dan ukuran perusahaan terhadap pergantian KAP. Beberapa penelitian terdahulu tentang pergantian KAP menunjukkan hasil yang berbeda-beda. Oleh karena itu perlu dilakukan penelitian ulang untuk memverifikasi teori tentang pergantian KAP.

Data yang digunakan adalah data perusahaan go public pada periode 2012- 2013. Peneliti menggunakan purposive sampling dan memperoleh sampel sebanyak 98 data penelitian. Data penelitian kemudian diuji dengan regresi logistik menggunakan aplikasi program SPSS 16 untuk menguji pengaruh financial distress, pergantian manajemen, profitabilitas dan ukuran perusahaan terhadap pergantian KAP.

Hasil penelitian ini menunjukkan bahwa financial distress, pergantian manajemen dan profitabilitas tidak berpengaruh signifikan terhadap pergantian KAP. Sedangkan ukuran perusahaan berpengaruh signifikan terhadap pergantian KAP.

Kata Kunci: financial distress, pergantian manajemen, profitabilitas, ukuran perusahaan dan pergantian KAP.

vii ABSTRACT

This study aims to examine the effect of financial distress, management turnover, profitability and size of the company to auditor changes. Several previous studies on the turn KAP showed different results. Therefore, it is necessary to study in order to verify the theory about the auditor changes.

The data used is the company went public in the period 2012- 2013. The researcher used purposive sampling and obtained a sample of 98 research data. The research data were then tested by logistic regression using SPSS 16 applications to examine the effect of financial distress, management turnover, profitability and size of the company to auditor changes

The results of this study indicate that financial distress, management turnover and profitability do not have significant effect on auditor changes. While firm size have significant effect on auditor changes.

Keywords: financial distress, management turnover, profitability, firm size and Auditor changes.

viii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Alhamdulillahirabbil’alamin puji syukur kepada Allah SWT, akhirnya penyusun dapat menyelesaikan skripsi dengan judul: “Faktor-Faktor Yang Mempengaruhi Pergantian KAP pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2012-2013”. Penulisan skripsi ini sebagai salah satu syarat kelulusan Program Strata Satu (S1) pada Fakultas Ekonomika dan Bisnis Universitas Stikubank Semarang.

Penulisan skripsi ini tidak lepas dari bantuan berbagai pihak. Untuk itu penyusun mengucapkan terima kasih kepada :

1) Dr. H. Hasan Abdul Rozak, S.H, selaku Rektor Universitas Stikubank Semarang.

2) Dr. Bambang Sudiyatno, MM. selaku Dekan Fakultas Ekonomika dan Bisnis Universitas Stikubank Semarang.

3) Rr. Tjahjaning Poerwati, SE, M.Si, Akt. selaku dosen pembimbing yang telah memberikan bimbingan, petunjuk dan saran, sehingga penulis dapat menyelesaikan penulisan skripsi ini.

4) Seluruh staf pengajar dan karyawan di lingkungan Fakultas Ekonomi Universitas Stikubank Semarang.

ix

Skripsi ini masih banyak kekurangannya, sehingga masih membutuhkan kritik dan saran untuk penyempurnaan tulisan ini. Oleh karena itu, bagi para pembaca yang berminat kami mohon untuk memberikan saran dan kritik demi penyempurnaan skripsi ini.

Semarang, Juli 2015 Penulis,

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN KEASLIAN KARYA SKRIPSI ... iv

MOTTO DAN PERSEMBAHAN ... v

ABSTRAKS... vi

ABSTRACT... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA, PENELITIAN TERDAHULU DAN HIPOTESIS 2.1. Tinjauan Pustaka ... 9

2.1.1. Teori Keagenan ... 9

2.1.2. Teori Harapan ... 11

2.1.3. Teori Tentang Auditor Changes ... 12

2.1.4. Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 ... 13

2.1.5. Perpindahan Auditor ... 14

2.1.6. Faktor-Faktor Yang Mempengaruhi Pergantian KAP .... 15

2.2. Penelitian Terdahulu ... 20

2.3. Pengembangan Hipotesis ... 26

xi

BAB III METODE DAN RANCANGAN PENELITIAN

3.1. Populasi, Sampel & Teknik Pengambilan Sampel ... 32

3.1.1 Populasi ... 32

3.1.2 Sampel & Teknik Pengambilan Sampel ... 32

3.2. Jenis Data, Sumber Data & Teknik Pengumpulan Data ... 33

3.2.1 Jenis Data ... 33

3.2.2 Sumber Data ... 33

3.2.3 Teknik Pengumpulan Data ... 33

3.3. Definisi Konsep, Definisi Operasional dan Pengukuran Variabel ... 34

3.3.1 Definisi Konsep ... 34

3.3.2 Definisi Operasional Dan Pengukuran Variabel ... 35

3.4. Metode Analisis Data ... 37

3.4.1 Statistik Deskriptif ... 38

3.4.2 Pengujian Hipotesis Penelitian ... 39

3.4.3 Model Regresi Logistik yang Terbentuk ... 41

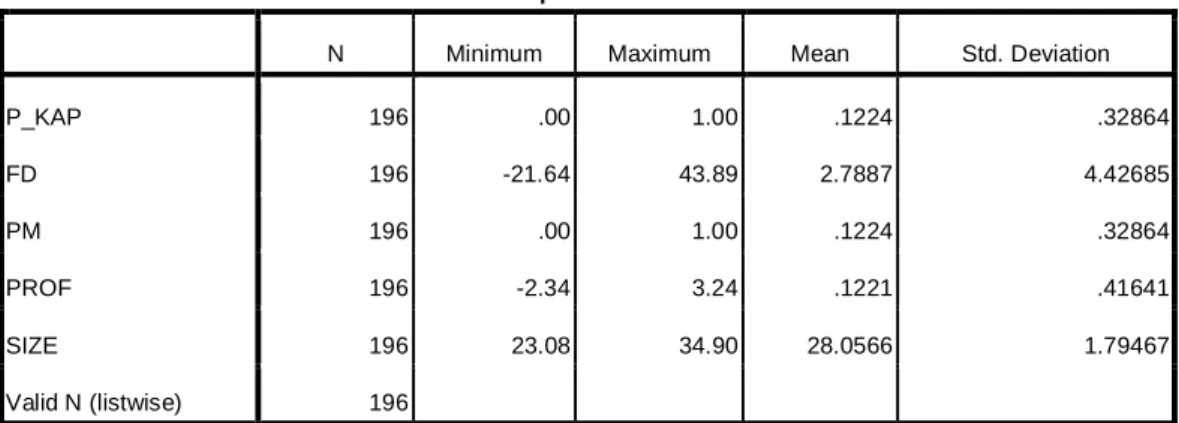

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Analisis ... 43

4.1.1. Deskripsi Sampel ... 43

4.1.2. Deskripsi Data ... 44

4.1.3. Pengujian Model Penelitian ... 46

4.2. Analisis Hasil Penelitian ... 48

4.2.1. Hasil Penelitian ... 48

4.3. Pembahasan ... 52

BAB V KESIMPULAN, KETERBATASAN DAN IMPLIKASI 5.1. Kesimpulan Penelitian ... 55

5.2. Keterbatasan Penelitian ... 55

5.3. Implikasi Penelitian ... 56 DAFTAR PUSTAKA

xii

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 23

Tabel 4.1 Deskripsi Sampel... 43

Tabel 4.2 Deskripsi Data ... 44

Tabel 4.3 Menguji Kelayakan Model Regresi ... 46

Tabel 4.4 Menilai Keseluruhan Model ... 47

Tabel 4.5 Koefisien Determinasi ... 48

xiii

DAFTAR GAMBAR

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga (Ikatan Akuntansi Indonesia, 2007:2).

Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang diberikan kepadanya oleh para pemilik perusahaan. Disamping itu laporan keuangan juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak di luar perusahaan (Baridwan, 2004: 17).

Pengguna laporan keuangan terdiri dari dua, yaitu: pihak internal dan eksternal. Adapun pihak internal yang menggunakan laporan keuangan, seperti manajemen, sedangkan pihak eksternal yang menggunakan laporan keuangan, seperti investor, dan pemerintah. Bagi pihak manajemen laporan keuangan digunakan sebagai bahan pertimbangan dalam penyusunan rencana kegiatan

2 perusahaan di periode yang akan datang. Bagi pihak investor laporan keuangan berguna untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasi mereka. Bagi pihak pemerintah laporan keuangan digunakan untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan lain sebagainya.

Mengingat perbedaan berkepentingan terhadap laporan keuangan tersebut, maka pemeriksaan yang dilakukan oleh auditor harus objektif dan independen. Independensi seorang auditor bisa terancam jika terjadi hubungan kerjasama yang lama antara auditor dengan klien. Jensen dan Meckling (1976) dalam Aprillia (2013:2) menyatakan masalah agensi disebabkan oleh adanya konflik kepentingan dan informasi asimetri antara principle dan agent. Konflik tersebut terjadi karena kemungkinan agent tidak selalu berbuat sesuai dengan kepentingan principal dan memicu biaya keagenan (agency cost).

Dalam teori agensi, auditor independen berperan sebagai penengah agent dan principle yang berbeda kepentingan. Auditor independen juga berfungsi untuk mengurangi biaya agensi yang timbul dari perilaku mementingkan diri sendiri oleh agent (manajer). Sehingga, untuk mencegah hilangnya independensi auditor tersebut pemerintah mengatur kewajiban rotasi auditor. Salah satu hal yang melatarbelakangi pemerintah mengatur kewajiban rotasi auditor adalah karena adanya kasus KAP Arthur Anderson dengan kliennya Enron.

Pesan pergantian Kantor Akuntan Publik (KAP) ini berawal dari kegagalan KAP Arthur Anderson di Amerika Serikat tahun 2001, yang gagal mempertahankan independensinya terhadap kliennya Enron, skandal ini

3 melahirkan The Sarbanes-Oxley Act (SOX) tahun 2002. Pesan ini digunakan oleh banyak negara untuk memperbaiki struktur pengawasan terhadap KAP dengan menerapkan rotasi KAP maupun auditor (Suparlan & Andayani, 2010: 2). Di Indonesia, peraturan yang mengatur tentang rotasi KAP dituangkan dalam Peraturan Menteri Keuangan No. 17/PMK.01/2008 tentang “Jasa Akuntan Publik” pasal 3. Peraturan terbaru ini mengatur tentang pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama untuk 6 (enam) tahun buku berturut -turut, dan oleh seorang akuntan publik paling lama 3 (tiga) tahun berturut-turut. Akuntan publik dan kantor akuntan boleh menerima kembali penugasan setelah satu tahun buku tidak memberikan jasa audit umum atas laporan keuangan klien tersebut (Prastiwi & Wilsya, 2009: 63)

Kesulitan keuangan yang dialami oleh perusahaan dapat mempengaruhi perusahaan tersebut untuk mengganti auditor dengan alasan keuangan. Nasser, et al. (2006) menyatakan bahwa perusahaan yang bangkrut lebih sering berpindah auditor daripada perusahaan yang tidak bangkrut. Auditee yang bangkrut dan memiliki pengalaman akan posisi keuangan yang tidak sehat lebih memungkinkan akan melibatkan auditor yang memiliki independensi tinggi untuk meningkatkan kepercayaan pemegang saham dan kreditor sama halnya dengan mengurangi risiko permasalahan hukum (Nasser, et al. 2006). Dengan demikian, auditor pada klien dengan kesulitan keuangan memiliki tenure yang lebih pendek dibandingkan dengan auditor yang berada pada klien yang lebih sehat keuangannya dimana pada gilirannya cenderung akan diganti. Penelitian yang dilakukan oleh Sinarwati (2010), Hermawan & Fitriany (2013) dan Agusrianda

4 (2014) menemukan bukti empiris bahwa financial distress berpengaruh positif terhadap pergantian KAP. Hal ini berlawanan dengan penelitian yang dilakukan oleh Aprillia (2013) dan Saputri & Achyani (2014) yang menemukan bukti empiris bahwa financial distress tidak berpengaruh terhadap pergantian KAP.

Selain itu pergantian manajemen merupakan salah satu faktor yang mempengaruhi pergantian KAP. Pergantian manajemen dapat disebabkan oleh adanya keputusan dari rapat umum pemegang saham atau dari pihak manajemen yang berhenti karena kemauan sendiri. Beasley (1996) dalam (Suparlan & Andayani, 2010: 8) mendapatkan peran dewan direksi dalam memonitor proses pelaporan keuangan berhubungan signifikan dan mempengaruhi kemampuan memonitor proses penyiapan laporan keuangan. Nagy (2005) dan Damayanti (2008) dalam (Suparlan & Andayani, 2010: 8) mendapatkan pergantian manajemen diikuti oleh perubahan kebijakan dalam akuntansi, keuangan, pemilihan KAP, perusahaan akan mencari KAP yang selaras dengan kebijakan dan pelaporan akuntansi. Dalam pemilihan KAP, manajemen yang baru berharap bahwa KAP yang baru dapat bekerjasama dan lebih bisa memberikan opini yang diharapkan oleh manajemen. Perusahaan akan mencari KAP yang selaras dengan kebijakan perusahaan yang diterapkan (Indrajati, 2011)

Penelitian yang dilakukan oleh Sinarwati (2010) dan Hermawan & Fitriany (2013) menemukan bukti empiris bahwa pergantian manajemen berpengaruh positif terhadap pergantian KAP. Hal ini berlawanan dengan penelitian yang dilakukan oleh Aprillia (2013) dan Saputri & Achyani (2014) yang menemukan

5 bukti empiris bahwa pergantian manajemen tidak berpengaruh terhadap pergantian KAP.

Profitabilitas yang diukur dengan return on equity mampu memperlihatkan efektifitas manajemen di dalam mengelola dana yang bersumber dari dalam perusahaan. Selain itu meningkatnya nilai return on equity memperlihatkan terjadinya ketepatan saran atau opini yang disampaikan auditor, kondisi tersebut memperlihatkan auditor yang digunakan untuk melakukan proses audit relatif handal sehingga kemungkinan untuk terjadinya pergantian (switching) auditor. Semakin tepat (reliable) opini audit yang dipublikasikan auditor tentu akan memberikan kontribusi positif bagi peningkatan kemampuan perusahaan dalam menghasilkan laba sehingga pergantian auditor yang disebabkan oleh buruknya kinerja relatif tidak terjadi.

Penelitian yang dilakukan oleh Hermawan & Fitriany (2013) menemukan bukti empiris bahwa profitabilitas berpengaruh positif terhadap pergantian KAP. Hal ini berlawanan dengan penelitian yang dilakukan oleh Suparlan & Andayani (2010) yang menemukan bukti empiris bahwa ROE tidak berpengaruh terhadap pergantian KAP.

Ukuran perusahaan dengan auditee yang lebih besar, karena kompleksitas operasinya dan peningkatan pemisahan antara manajemen dan kepemilikan, sangat memerlukan KAP yang dapat mengurangi agency cost (Watts dan Zimmerman, 1990) dan ancaman kepentingan pribadi auditor (Hudaib dan Cooke, 2005). Selain itu, sebagai ukuran peningkatan perusahaan, kemungkinan bahwa jumlah konflik agensi juga meningkat dan ini mungkin akan meningkatkan

6 permintaan untuk membedakan kualitas auditor (Nasser, et al. 2006). Berdasarkan argumen di atas, audit tenure pada klien besar lebih panjang daripada klien yang lebih kecil. Dengan kata lain, kecenderungan untuk beralih auditor lebih rendah untuk klien besar dari pada rekan-rekan mereka yang lebih kecil.

Penelitian yang dilakukan oleh Suparlan & Andayani (2010) dan Agusrianda (2014) menemukan bukti empiris bahwa ukuran perusahaan berpengaruh negatif terhadap pergantian KAP. Hal ini berlawanan dengan penelitian yang dilakukan oleh Saputri & Achyani (2014) yang menemukan bukti empiris bahwa ukuran perusahaan tidak berpengaruh terhadap pergantian KAP.

Penelitian ini merupakan representasi dan berusaha memperbaiki berdasarkan rekomendasi dari penelitian– penelitian sebelumnya. Adapun variabel dependen yang digunakan adalah pergantian KAP, sedangkan variabel independen yang digunakan adalah financial distress, pergantian manajemen, profitabilitas dan ukuran perusahaan. Berdasarkan keterbatasan dan perbedaan hasil penelitian – penelitian sebelumnya, maka penelitian ini tertarik untuk mengkaji dan meneliti ulang tentang faktor yang mempengaruhi pergantian KAP. Oleh karena itu penelitian ini mengambil judul “Faktor-Faktor Yang Mempengaruhi

Pergantian KAP pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2012-2013”.

1.2 Perumusan Masalah

Cukup banyak penelitian yang telah dilakukan untuk mengetahui faktor apa sajakah yang mempengaruhi pergantian KAP di sebuah perusahaan. Tidak sedikit

7 pula yang menunjukkan hasil yang sama maupun hasil yang berbeda menjadikan timbulnya research gap dalam penelitian ini.

Permasalahan tersebut dirumuskan dalam pertanyaan penelitian berikut:

a. Apakah financial distress berpengaruh terhadap pergantian KAP pada perusahaan publik sektor manufaktur tahun 2012-2013?

b. Apakah pergantian manajemen berpengaruh terhadap pergantian KAP pada perusaahaan publik sektor manufaktur tahun 2012-2013?

c. Apakah profitabilitas berpengaruh terhadap pergantian KAP pada perusahaan publik sektor manufaktur tahun 2012-2013?

d. Apakah ukuran perusahaan berpengaruh terhadap pergantian KAP pada perusahaan publik sektor manufaktur tahun 2012-2013?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan penelitian ini adalah:

a. Untuk menemukan bukti empiris dan menganalisis pengaruh financial distress terhadap pergantian KAP pada perusahaan publik sektor manufaktur tahun 2012-2013.

b. Untuk menemukan bukti empiris dan menganalisis pengaruh pergantian manajemen terhadap pergantian KAP pada perusahaan publik sektor manufaktur tahun 2012-2013.

c. Untuk menemukan bukti empiris dan menganalisis pengaruh profitabilitas terhadap pergantian KAP pada perusahaan publik sektor manufaktur tahun 2012-2013.

8 d. Untuk menemukan bukti empiris dan menganalisis pengaruh ukuran perusahaan terhadap pergantian KAP pada perusahaan publik sektor manufaktur tahun 2012-2013.

1.4 Manfaat Penelitian 1.4.1. Manfaat Teoritis

Hasil penelitian ini diharapkan menjadi referensi bagi penelitian sejenis dalam rangka mengembangkan ilmu pengetahuan khususnya di bidang pengauditan.

1.4.2. Manfaat Praktis

1. Bagi Perusahaan/Emiten

Hasil penelitian ini diharapkan memberikan masukan kepada perusahaan tentang hal – hal yang perlu dipertimbangkan dalam melakukan pergantian KAP.

2. Bagi Profesi Akuntan Publik

Hasil penelitian ini diharapkan memberikan gambaran kepada KAP mengenai hal – hal yang mempengaruhi klien dalam pergantian KAP, sehingga bisa dijadikan masukan dalam rangka menjaga dan meningkatkan independensi dan obyektivitas dalam melaksanakan audit. 3. Bagi Regulator

Hasil penelitian ini diharapkan memberikan informasi bagi regulator tentang praktek pergantian KAP di Indonesia, sehingga dapat menjadi umpan balik bagi penerapan peraturan tentang jasa akuntan publik yang telah diterapkan.

9

BAB II

TINJAUAN PUSTAKA, PENELITIAN TERDAHULU DAN HIPOTESIS

2.1. Tinjauan Pustaka 2.1.1 Teori Keagenan

Teori agensi mengeksplorasi bagaimana kontrak dan insentif dapat ditulis untuk memotivasi individu – individu untuk mencapai keselarasan tujuan. Konsep dari teori agensi adalah hubungan agensi ada ketika salah satu pihak (prinsipal) menyewa pihak lain (agen) untuk melaksanakan suatu jasa dan, dalam melakukan hak itu, mendelegasikan wewenang untuk membuat keputusan kepada agen tersebut (Dearden dan Govindarajan, 2005: 269). Pihak yang berperan sebagai prinsipal adalah pemegang saham, sedangkan pihak yang bertindak adalah manajer.

Masalah yang kemudian muncul adalah adanya perbedaan tujuan antara prinsipal dan agen. Agen diasumsikan akan menerima kepuasan tidak hanya dari kompensasi keuangan tetapi juga dari tambahan yang terlibat dalam hubungan suatu agensi, seperti waktu luang yang banyak dan kondisi kerja yang baik sedangkan prinsipal diasumsikan hanya tertarik pada pengembalian keuangan yang diperoleh dari investasi mereka di perusahaan tersebut (Dearden dan Govindarajan, 2005: 269).

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik (pemegang saham). Oleh karena itu sebagai pengelola, manajer berkewajiban

10 memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan. Akan tetapi informasi yang disampaikan terkadang diterima tidak sesuai dengan kondisi perusahaan sebenarnya. Kondisi ini dikenal sebagai informasi yang tidak simetris atau asimetri informasi (information asymetric). Asimetri informasi (information asymmetry) merupakan sebuah konsep yang paling penting dalam teori akuntansi keuangan (financial accounting theory) (Scott, 2004:105).

Para pemegang saham sebagai prinsipal secara khusus tidak ambil bagian dalam rangka operasi harian perusahaan, tetapi mereka melimpahkan tanggung jawab ini kepada manajemen yang berfungsi sebagai agen. Jika masing-masing pihak bertindak menurut kepentingannya sendiri, pemisahan ini menghasilkan konflik agensi. Solusi yang dapat ditempuh adalah melakukan perikatan dengan auditor (KAP) untuk mengevaluasi kinerja manajer. Solusi lain adalah memberikan insentif kepada manajer, misalnya saham, agar kepentingan investor dan manajer sejalan.

Teori agensi menunjukkan bahwa manajemen bertindak atas kepentingannya sendiri daripada kepentingan para pemegang saham sebagai pemilik sah perusahaan. Hal ini akan membentuk adanya perlindungan terhadap kepentingan pemegang saham dan kreditur yang bertentangan dengan ketidak jujuran yang dilakukan manajemen. Dalam pemilihan kantor akuntan publik, manajemen akan cenderung lebih memilih KAP yang dapat diajak bekerjasama atau memenuhi keinginan manajemen.

11 Pergantian manajemen dalam perusahaan sering kali diikuti oleh perubahan kebijakan dalam perusahaan. Begitu pula dalam hal pemilihan KAP. Jika manajemen yang baru berharap bahwa KAP yang baru lebih bisa diajak bekerjasama dan lebih bisa memberikan opini seperti yang diharapkan oleh manajemen, disertai dengan adanya preferensi tersendiri tentang auditor yang akan digunakannya, pergantian KAP dapat terjadi dalam perusahaan. Perusahaan akan mencari KAP yang selaras dengan kebijakan dan pelaporan akuntansinya (Nagy 2005 dalam Sinarwati, 2010: 3).

2.1.2 Teori Harapan

Teori ini dicetuskan oleh Victor Vroom (1967) yang menggambarkan bahwa kuatnya kecenderungan seseorang untuk melakukan suatu tindakan tertentu bergantung pada kekuatan yang berupa harapan, bahwa hasil tindakannya tersebut akan diikuti oleh suatu output tertentu dan daya tarik output tersebut (Sinarwati, 2010: 4). Teori harapan menunjukkan bahwa kekuatan dari suatu kecenderungan untuk bertindak dalam cara tertentu bergantung pada kekuatan dari suatu harapan bahwa tindakan tersebut akan diikuti dengan hasil yang ada dan pada daya tarik itu terhadap individu tersebut.

Pergantian manajemen mengakibatkan terjadinya pergantian KAP karena manajemen memiliki harapan yang kuat untuk lebih dapat bekerja sama sehingga mendapatkan opini seperti yang diharapkan manajemen (Damayanti dan Sudarma, 2008: 9).

12

2.1.3 Teori Tentang Auditor Changes

Auditor change merupakan perpindahan auditor (KAP) yang dilakukan oleh perusahaan klien. Pada klien pindahan masalah tersebut muncul, karena menyangkut etika profesional. Untuk itu perlu diketahui alasan mengapa seorang klien berpindah akuntan publik. Ada beberapa penyebab klien berganti KAP, antara lain: merger antara dua perusahaan yang kantor akuntan publiknya berbeda, ketidak puasan terhadap KAP yang dahulu, dan merger antara kantor akuntan publik (Halim, 2003: 79).

Pertumbuhan usaha yang cepat, terjadinya perubahan manajemen mungkin tidak diikuti oleh “expertise” auditor. Manajemen memerlukan auditor yang lebih berkualitas dan mampu memenuhi tuntutan pertumbuhan perusahaan yang cepat. Jika hal ini tidak bisa dipenuhi kemungkinan besar perusahaan akan mengganti auditor yang ada pada saat ini (Joher et al 2000) dalam (Kawijaya dan Juniarti, 2002: 94).

Pergantian KAP terjadi karena beberapa alasan, yaitu : auditor mengundurkan diri atau auditor diberhentikan oleh klien. Jika alasan pergantian tersebut karena ketidaksepakatan atas praktik akuntansi tertentu, maka klien akan berpindah ke auditor yang dapat bersepakat dengan klien. Sebaliknya, ketika pergantian KAP dilakukan karena pergantian secara wajib bukan karena alasan ketidaksepakatan praktik, maka perpindahan dilakukan semata – mata karena peraturan.

13

2.1.4 Peraturan Menteri Keuangan Republik Indonesia Nomor

17/PMK.01/2008

Indonesia adalah salah satu negara yang mewajibkan pergantian kantor akuntan dan partner audit yang diberlakukan secara periodik. Peraturan tentang pergantian ini sudah muncul pada tahun 2002 dalam bentuk Keputusan Menteri Keuangan. Di dalam pasal 6 ayat 4 Keputusan Menteri Keuangan Nomor 423 tahun 2002 tersebut dikatakan: Pemberian jasa audit umum atas laporan keuangan dari suatu entitas dapat dilakukan oleh KAP paling lama untuk 5 (Lima) tahun buku berturut-turut dan oleh seorang Akuntan Publik paling lama untuk 3 (tiga) tahun buku berturut- turut.

Pada tahun 2003, keputusan tahun 2002 tersebut diamandemen dengan Keputusan Menteri Keuangan Nomor 359/KMK.06/2003. Kemudian pada tanggal 5 Februari 2008, Menteri Keuangan menerbitkan Peraturan Menteri Keuangan No. 17/PMK.01/2008 tentang “Jasa Akuntan Publik” pasal 3. Peraturan terbaru ini mengatur tentang pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama untuk 6 (enam) tahun buku berturut -turut, dan oleh seorang akuntan publik paling lama 3 (tiga) tahun berturut-turut. Akuntan publik dan kantor akuntan boleh menerima kembali penugasan setelah satu tahun buku tidak memberikan jasa audit umum atas laporan keuangan klien tersebut.

14

2.1.5 Perpindahan Auditor

Auditor switching merupakan pergantian auditor atau Kantor Akuntan Publik yang dilakukan oleh perusahaan klien. Hal ini dapat disebabkan oleh beberapa faktor yang bisa berasal dari faktor klien maupun faktor auditor. Dua faktor yang mempengaruhi perusahaan berganti KAP adalah faktor klien (Client-related Factors), yaitu: kesulitan keuangan, manajemen yang gagal, perubahan ownership, Initial Public Offering (IPO) dan faktor auditor (Auditor-related Factors), yaitu: fee audit dan kualitas audit (Mardiyah, 2002 dalam Wijayanti, 2010).

Pergantian auditor secara wajib dengan secara sukarela bisa dibedakan atas dasar pihak mana yang menjadi fokus perhatian dari isu tersebut. Jika pergantian auditor terjadi secara sukarela, maka perhatian utama adalah pada sisi klien. Sebaliknya, jika pergantian terjadi secara wajib, perhatian utama beralih kepada auditor (Febrianto, 2009).

Pada saat klien mengganti auditornya dan tidak ada aturan yang mengharuskan pergantian dilakukan, yang terjadi adalah salah satu dari dua hal: auditor mengundurkan diri atau auditor diberhentikan oleh klien. Manapun di antara keduanya yang terjadi, perhatian adalah pada alasan mengapa peristiwa itu terjadi dan kemana klien tersebut akan berpindah. Jika alasan pergantian tersebut adalah karena ketidaksepakatan atas praktik akuntansi tertentu, maka diekspektasi klien akan pindah ke auditor yang dapat bersepakat dengan klien. Jadi, fokus perhatian peneliti adalah pada klien. Sebaliknya, ketika pergantian auditor terjadi

15 karena peraturan yang membatasi tenure, seperti yang terjadi di Indonesia, maka perhatian utama beralih kepada auditor pengganti, tidak lagi kepada klien.

Pada pergantian secara wajib, yang terjadi adalah pemisahan paksa oleh peraturan. Ketika klien mencari auditor yang baru, maka pada saat itu informasi yang dimiliki oleh klien lebih besar dibandingkan dengan informasi yang dimiliki auditor. Ketidaksimetrisan informasi ini logis karena klien pasti memilih auditor yang kemungkinan besar akan lebih mudah untuk sepakat tentang praktik akuntansi mereka. Sementara itu, auditor bisa jadi tidak memiliki informasi yang lengkap tentang kliennya. Jika kemudian auditor bersedia menerima klien baru, maka hal ini bisa terjadi karena auditor telah memiliki informasi yang cukup tentang klien baru itu atau auditor melakukannya untuk alasan lain, misalnya alasan finansial.

2.1.6 Faktor-Faktor Yang Mempengaruhi Pergantian KAP a. Financial Distress

Financial distress merupakan kondisi perusahaan yang sedang dalam keadaan kesulitan keuangan (Rasyid, 2012 dalam Saputri & Achyani, 2014: 5). Financial distress bermula ketika suatu perusahaan tidak mampu memenuhi jadwal pembayaran atau ketika proyeksi arus kas menunjukkan bahwa dalam waktu dekat pembayaran itu tidak akan dapat dipenuhi (Brigham dan Daves, 2004). Ancaman terjadinya financial distress juga merupakan biaya karena manajemen cenderung menghabiskan waktu untuk menghindari kebangkrutan daripada membuat keputusan perusahaan dengan baik. Pada umunya kemungkinan financial distress

16 semakin meningkat dengan adanya penggunaan hutang. Logikanya, semakin besar penggunaan hutang, semakin besar pula beban biaya bunga, semakin besar probabilitas bahwa penurunan penghasilan akan menyebabkan financial distress (Sembiring, 2008).

Schwartz dan Soo (1995) dalam Saputri & Achyani (2014: 5) berpendapat bahwa perusahaan yang terancam bangkrut lebih sering berpindah KAP dari pada perusahaan yang tidak terancam bangkrut. Ketidakpastian dalam bisnis pada perusahaan-perusahaan yang terancam bangkrut (mempunyai kesulitan keuangan) menimbulkan kondisi yang mendorong perusahaan untuk berpindah KAP. Perusahaan akan berpindah dan cenderung untuk memilih menggunakan jasa audit KAP yang lebih mudah untuk diintervensi sehingga perusahaan yang sedang mengalami kesulitan keuangan dapat menerima opini audit sesuai dengan yang diinginkan.

b. Pergantian Manajemen

Konsep dari teori agensi adalah hubungan agensi ada ketika salah satu pihak (prinsipal) menyewa pihak lain (agen) untuk melaksanakan suatu jasa dan, dalam melakukan hak itu, mendelegasikan wewenang untuk membuat keputusan kepada agen tersebut (Dearden dan Govindarajan, 2005: 269). Berdasarkan teori di atas dapat disimpulkan bahwa kontrak antara principle (pemegang saham) dan agent (manajemen) merupakan kesepakatan dimana pemilik atau pemegang saham perusahaan menunjuk manajemen untuk mengelola perusahaan. Dalam manajemen, manajer sebagai orang yang tepat dalam menjalankan perusahaan,

17 umumnya, memiliki informasi yang lebih mengenai posisi laporan keuangan yang “benar” dan hasil operasi perusahaan daripada pemegang saham. Pelaporan informasi keuangan pada pemilik (pemegang saham) umumnya mengikuti prinsip-prinsip akuntansi. Oleh sebab itu, untuk menghindari manipulasi akan pelaporan keuangan oleh manajer, kebutuhan akan auditor meningkat (Ismail et al, 2008: 124).

Pergantian manajemen merupakan pergantian direksi perusahaan yang terutama disebabkan oleh keputusan rapat umum pemegang saham dan direksi berhenti karena kemauan sendiri. Pergantian KAP dapat disebabkan oleh pergantian manajemen yang baru. Pergantian manajemen dalam perusahaan sering kali diikuti dengan perubahan kebijakan dalam perusahaan termasuk dalam hal pemilihan KAP. Perusahaan akan mencari KAP yang selaras dengan kebijakan dan pelaporan keuangan perusahaan (Nagy 2005 dalam Suparlan dan Andayani, 2010: 3). Manajemen yang baru berharap bahwa KAP yang baru lebih bisa diajak bekerjasama dan lebih bisa memberikan opini seperti yang diharapkan manajemen (Sinarwati, 2010: 5).

c. Profitabilitas

Pengertian profitabilitas adalah rasio yang melihat kemampuan perusahaan dalam menghasilkan laba (profitabilitas) (Hanafi dan Halim, 2003: 75) sedangkan pengertian profitabilitas menurut Munawir (2002: 152) mengemukakan bahwa Profitabilitas (Profitability) adalah kemampuan suatu perusahaaan dalam memperoleh laba.

18 Profitabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif, dengan demikian profitabilitas suatu perusahaan dapat diketahui dengan membandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut.

Return on equity merupakan indikator yang digunakan untuk mengukur kemampuan perusahaan memperoleh laba atas sejumlah investasi yang dilakukan oleh investor (Sartono, 2010: 124). Rasio ini merupakan ukuran profitabilitas dari sudut pandang investor, dimana rasio ini tidak memperhitungkan dividen maupun capital gains untuk investor. Hal ini dikarenakan rasio ini bukan pengukur tingkat pengembalian investor yang sebenarnya. Pada dasarnya return on equity memperlihatkan kemampuan peusahaan dalam mengelola equity atau modal sendiri yang digunakan untuk menghasilkan laba.

Return on equity memperlihatkan efektifitas manajemen di dalam mengelola dana yang bersumber dari dalam perusahaan. Selain itu meningkatnya nilai Return on equity memperlihatkan terjadinya ketepatan saran atau opini yang disampaikan auditor, kondisi tersebut memperlihatkan auditor yang digunakan untuk melakukan proses audit relatif handal sehingga kemungkinan untuk terjadinya pergantian (switching) auditor. Berdasarkan uraian ringkas tersebut dapat disimpulkan bahwa return on equity merupakan bagian dari rasio profitabilitas yang memperlihatkan kemampuan perusahaan dalam mengelola sumber dana dari owners (pemilik) dalam rangka menghasilkan laba. Semakin tepat (reliable) opini audit yang dipublikasikan auditor tentu akan memberikan

19 kontribusi positif bagi peningkatan kemampuan perusahaan dalam menghasilkan laba sehingga pergantian auditor yang disebabkan oleh buruknya kinerja relatif tidak terjadi.

d. Ukuran Perusahaan

Ukuran perusahaan adalah salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan. Perusahaan besar lebih banyak disorot oleh investor dibandingkan perusahaan kecil. Oleh karena itu, perusahaan besar cenderung menjaga citra perusahaan dengan cara memilih kantor akuntan publik besar untuk mengaudit laporan keuangannya. Jika mereka harus mengganti kantor akuntan publik, mereka juga akan memilih kantor akuntan publik besar (The Big Four) lainnya daripada berpindah ke kantor akuntan publik kecil (Non Big Four).

Di mana perusahaan yang besar dipercayai dapat menyelesaikan kesulitan-kesulitan keuangan yang dihadapinya daripada perusahaan kecil. Dalam hal ini di proyeksikan pada total aset. Semakin besar total aset sebuah perusahaan mengindikasikan bahwa ukuran perusahaan tersebut besar dan sebaliknya (Wijayani dan Januarti, 2011: 13). Adanya hubungan negatif antara ukuran perusahaan dengan pergantian KAP, yang artinya semakin kecil ukuran perusahaan mendorong berganti KAP dan mencari KAP yang harga sewanya tidak mahal (Suparlan dan Andayani, 2010: 19). Idealnya, ukuran perusahaan audit harus sesuai dengan ukuran perusahaan klien dan jenis layanan yang dibutuhkan.

20

2.2. Penelitian Terdahulu

Penelitian tentang Faktor-Faktor yang mempengaruhi pergantian KAP telah banyak dialkukan sebelumnya oleh beberapa peneliti terdahulu.

Suparlan & Andayani (2010) meneliti tentang Analisis Empiris Pergantian Kantor Akuntan Publik Setelah Ada Kewajiban Rotasi Audit. Sampel perusahaan public yang terdaftar di BEI dari tahun 2008 menggunakan alat analisis regresi logistic. Hasil Penelitian dapat disimpulkan bahwa investor institusional, large boards, pergantian manajemen, laverage, dan ROE tidak berpengaruh terhadap pergantian KAP. Public ownership, share growth dan size berpengaruh positif terhadap pergantian KAP.

Hermawan & Fitriany (2013) meneliti tentang Analisis Faktor-Faktor yang Mempengaruhi Pergantian KAP Upgrade, Downgrade dan Samegrade pada Perusahaan yang Terdaftar di BEI. Sampel perusahaan publik yang terdaftar di BEI dari tahun 2004-2011 selain sektor perbankan dan lembaga keuangan bukan bank menggunakan alat analisis regresi logistic. Hasil penelitian dapat disimpulkan bahwa financial distress berpengaruh positif terhadap pergantian KAP. Pergantian manajemen berpengaruh positif terhadap pergantian KAP. Profitabilitas berpengaruh positif terhadap pergantian KAP. Prior audit opinion tidak berpengaruh terhadap pergantian KAP.

Sinarwati (2010) meneliti tentang Mengapa Perusahaan Manufaktur yang Terdaftar di BEI Melakukan Pergantian Kantor Akuntan Publik?. Sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun 2003-2007 menggunakan alat regresi logistic. Hasil penelitian dapat

21 disimpulkan bahwa opini going concern tidak berpengaruh terhadap pergantian KAP. Pergantian manajemen berpengaruh positif terhadap pergantian KAP. Reputasi auditor tidak berpengaruh terhadap pergantian KAP. Kesulitan keuangan berpengaruh positif terhadap pergantian KAP.

Aprillia (2013) meneliti tentang Analisis Faktor-Faktor yang Mempengaruhi Auditor Switching. Sampel perusahaan perbankan yang terdaftar di BEI selama tahun 2008-2011 menggunakan alat analisis regresi logistic. Hasil penelitian dapat disimpulkan bahwa ukuran ukuran KAP yang secara parsial berpengaruh terhadap auditor switching, variabel lain dalam penelitian seperti pergantian manajemen, kepemilikan publik, dan financial distress tidak berpengaruh secara parsial terhadap auditor switching.

Agusrianda (2014) meneliti tentang Analisis Faktor-Faktor yang Mempengaruhi Pergantian Kantor Akuntan Publik (Auditor Switching). Sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2013 menggunakan alat analisis regresi logistic. Hasil penelitian dapat disimpulkan bahwa opini audit going concern berpengaruh negatif terhadap Auditor Switching. Pergantian manajemen tidak berpengaruh terhadap Auditor Switching. Ukuran KAP berpengaruh negatif terhadap Auditor Switching. Ukuran klien berpengaruh negatif terhadap Auditor Switching. Financial distress berpengaruh positif terhadap Auditor Switching.

Saputri dan Achyani (2014) meneliti tentang Analisis Faktor-Faktor yang Mempengaruhi Pergantian Kantor Akuntan Publik ( Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia). Sampel perusahaan manufaktur

22 yang telah tercatat di BEI selama periode 2004-2011 menggukan alat analisis regresi logistic. Hasil penelitian dapat disimpulkan bahwa reputasi KAP berpengaruh negatif terhadap pergantian KAP. Ukuran perusahaan, financial distress, pergantian manajemen tidak berpengaruh terhadap pergantian KAP.

Berikut tabel (2.1) ringkasan hasil penelitian terdahulu yang menjadi referensi dalam penelitian ini:

23

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Peneliti, Tahun dan Judul

Variabel Sampel Penelitian Alat Analisis Hasil Penelitian 1 Suparlan & Andayani

(2010)

Dependen: pergantian KAP Independen:

Investor institusional, public ownership, share growth, large boards, pergantian manajemen, leverage, ROE, Firm size

Perusahaan public yang terdafatar di BEI dari tahun 2006-2008.

Regresi Logistik

Investor institusional, large boards, pergantian manajemen, leverage, dan ROE tidak berpengaruh terhadap pergantian KAP.

Public ownership, share growth dan size berpengaruh positif terhadap pergantian KAP.

2 Hermawan & Fitriany (2013) Dependen: pergantian KAP Independen: Financial distress, pergantian manajemen, profitabilitas, Prior Audit Opinion

Perusahaan publik yang terdafatar di BEI dari tahun 2004-2011 selain sektor perbankan dan lembaga keuangan bukan bank. Regresi Logistik Financial distress berpengaruh positif terhadap pergantian KAP.

Pergantian manajemen berpengaruh positif terhadap pergantian KAP.

Profitabilitas berpengaruh positif terhadap pergantian KAP.

Prior audit opinion tidak berpengaruh terhadap pergantian KAP

24 No Peneliti, Tahun dan

Judul

Variabel Sampel Penelitian Alat Analisis Hasil Penelitian 3 Sinarwati (2010) Dependen:

pergantian KAP Independen:

Opini going concern, pergantian manajemen, reputasi auditor dan kesulitan keuangan

Perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun 2003-2007

Regresi Logistik

Opini going concern tidak berpengaruh terhadap pergantian KAP.

Pergantian manajemen berpengaruh positif terhadap pergantian KAP.

Reputasi auditor tidak berpengaruh terhadap pergantian KAP.

Kesulitan keuangan berpengaruh positif terhadap pergantian KAP

4 Aprillia (2013) Dependen:

Auditor Switching Independen:

opini audit Going Concern, pergantian manajemen, ukuran KAP, ukuran klien, financial distress perusahaan perbankan yang terdaftar di BEI selama tahun 2008-2011 Regresi Logistik

Ukuran KAP yang secara parsial berpengaruh terhadap auditor switching, variabel lain dalam penelitian seperti pergantian manajemen, kepemilikan publik, dan financial distress tidak berpengaruh secara parsial terhadap auditor switching.

25 No Peneliti, Tahun dan

Judul

Variabel Sampel Penelitian Alat Analisis Hasil Penelitian 5 Agusrianda (2014) Dependen:

Auditor Switching Independen:

opini audit Going Concern, pergantian manajemen, ukuran KAP, ukuran klien, financial distress Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2013 Regresi Logistik

Opini audit Going Concern berpengaruh negatif terhadap Auditor Switching.

Pergantian manajemen tidak berpengaruh terhadap Auditor Switching.

Ukuran KAP berpengaruh negatif terhadap Auditor Switching.

Ukuran klien berpengaruh negatif terhadap Auditor Switching.

Financial distress berpengaruh positif terhadap Auditor Switching.

6. Saputri dan Achyani (2014)

Dependen: pergantian KAP Independen:

reputasi KAP, ukuran perusahaan, financial distress,dan pergantian manajemen

Perusahaan

manufaktur yang telah tercatat di BEI selama periode 2004-2011

Regresi Logistik

Reputasi KAP berpengaruh negatif terhadap Pergantian KAP.

Ukuran perusahaan, financial distress, pergantian manajemen tidak berpengaruh terhadap pergantian KAP.

2.3. Pengembangan Hipotesis

2.3.1 Pengaruh Financial Distress terhadap Pergantian KAP

Financial distress merupakan kondisi perusahaan yang sedang dalam keadaan kesulitan keuangan (Rasyid, 2012 dalam Saputri & Achyani, 2014: 5). Financial distress bermula ketika suatu perusahaan tidak mampu memenuhi jadwal pembayaran atau ketika proyeksi arus kas menunjukkan bahwa dalam waktu dekat pembayaran itu tidak akan dapat dipenuhi (Brigham dan Daves, 2004). Ancaman terjadinya financial distress juga merupakan biaya karena manajemen cenderung menghabiskan waktu untuk menghindari kebangkrutan daripada membuat keputusan perusahaan dengan baik.

Kesulitan keuangan yang dialami oleh perusahaan dapat mempengaruhi perusahaan tersebut untuk mengganti auditor dengan alasan keuangan. Nasser, et al. (2006) menyatakan bahwa perusahaan yang bangkrut lebih sering berpindah auditor daripada perusahaan yang tidak bangkrut. Auditee yang bangkrut (memiliki rasio yang rendah) dan memiliki pengalaman akan posisi keuangan yang tidak sehat lebih memungkinkan akan melibatkan auditor yang memiliki independensi tinggi untuk meningkatkan kepercayaan pemegang saham dan kreditor sama halnya dengan mengurangi risiko permasalahan hukum (Nasser, et al. 2006).

Dengan demikian, auditor pada klien dengan kesulitan keuangan memiliki tenure yang lebih pendek dibandingkan dengan auditor yang berada pada klien yang lebih sehat keuangannya dimana pada gilirannya cenderung akan diganti.

27 Penelitian yang dilakukan oleh Sinarwati (2010), Hermawan & Fitriany (2013) dan Agusrianda (2014) menemukan bukti empiris bahwa financial distress berpengaruh positif terhadap pergantian KAP. Berdasarkan teori dan penelitian sebelumnya, maka dirumuskan hipotesis:

H1: Financial distress berpengaruh signifikan terhadap pergantian KAP.

2.3.2 Pengaruh Pergantian Manajemen terhadap Pergantian KAP

Konsep dari teori agensi adalah hubungan agensi ada ketika salah satu pihak (prinsipal) menyewa pihak lain (agen) untuk melaksanakan suatu jasa dan, dalam melakukan hak itu, mendelegasikan wewenang untuk membuat keputusan kepada agen tersebut (Dearden dan Govindarajan, 2005: 269).

Berdasarkan teori di atas dapat disimpulkan bahwa kontrak antara principle (pemegang saham) dan agent (manajemen) merupakan kesepakatan dimana pemilik atau pemegang saham perusahaan menunjuk manajemen untuk mengelola perusahaan. Dalam manajemen, manajer sebagai orang yang tepat dalam menjalankan perusahaan, umumnya, memiliki informasi yang lebih mengenai posisi laporan keuangan yang “benar” dan hasil operasi perusahaan daripada pemegang saham. Pelaporan informasi keuangan pada pemilik (pemegang saham) umumnya mengikuti prinsip-prinsip akuntansi. Oleh sebab itu, untuk menghindari manipulasi akan pelaporan keuangan oleh manajer, kebutuhan akan auditor meningkat (Ismail et al, 2008: 124).

Pergantian manajemen merupakan pergantian direksi perusahaan yang terutama disebabkan oleh keputusan rapat umum pemegang saham dan direksi

28 berhenti karena kemauan sendiri. Pergantian KAP dapat disebabkan oleh pergantian manajemen yang baru. Pergantian manajemen dalam perusahaan sering kali diikuti dengan perubahan kebijakan dalam perusahaan termasuk dalam hal pemilihan KAP.

Pergantian manajemen dapat disebabkan oleh adanya keputusan dari rapat umum pemegang saham atau dari pihak manajemen yang berhenti karena kemauan sendiri. Beasley (1996) dalam (Suparlan & Andayani, 2010: 8) mendapatkan peran dewan direksi dalam memonitor proses pelaporan keuangan berhubungan signifikan dan mempengaruhi kemampuan memonitor proses penyiapan laporan keuangan.

Damayanti (2008) dan Nagy (2005), mendapatkan pergantian manajemen diikuti oleh perubahan kebijakan dalam akuntansi, keuangan, pemilihan KAP, perusahaan akan mencari KAP yang selaras dengan kebijakan dan pelaporan akuntansi. Dalam pemilihan KAP, manajemen yang baru berharap bahwa KAP yang baru dapat bekerjasama dan lebih bisa memberikan opini yang diharapkan oleh manajemen. Perusahaan akan mencari KAP yang selaras dengan kebijakan perusahaan yang diterapkan (Indrajati, 2011)

Penelitian yang dilakukan oleh Sinarwati (2010) dan Hermawan & Fitriany (2013) menemukan bukti empiris bahwa pergantian manajemen berpengaruh positif terhadap pergantian KAP. Berdasarkan teori dan penelitian sebelumnya, maka dirumuskan hipotesis:

H2: Pergantian manajemen berpengaruh signifikan terhadap pergantian KAP.

29

2.3.3 Pengaruh Profitabilitas terhadap Pergantian KAP

Pengertian profitabilitas adalah rasio yang melihat kemampuan perusahaan dalam menghasilkan laba (profitabilitas) (Hanafi dan Halim, 2003: 75) sedangkan pengertian profitabilitas menurut Munawir (2002: 152) mengemukakan bahwa Profitabilitas (Profitability) adalah kemampuan suatu perusahaaan dalam memperoleh laba.

Profitabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif, dengan demikian profitabilitas suatu perusahaan dapat diketahui dengan membandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut.

Return on equity merupakan indikator yang digunakan untuk mengukur kemampuan perusahaan memperoleh laba atas sejumlah investasi yang dilakukan oleh investor (Sartono, 2010: 124). Rasio ini merupakan ukuran profitabilitas dari sudut pandang investor, dimana rasio ini tidak memperhitungkan dividen maupun capital gains untuk investor. Hal ini dikarenakan rasio ini bukan pengukur tingkat pengembalian investor yang sebenarnya. Pada dasarnya return on equity memperlihatkan kemampuan peusahaan dalam mengelola equity atau modal sendiri yang digunakan untuk menghasilkan laba.

Return on equity memperlihatkan efektifitas manajemen di dalam mengelola dana yang bersumber dari dalam perusahaan. Selain itu meningkatnya nilai Return on equity memperlihatkan terjadinya ketepatan saran atau opini yang disampaikan auditor, kondisi tersebut memperlihatkan auditor yang digunakan

30 untuk melakukan proses audit relatif handal sehingga kemungkinan untuk terjadinya pergantian (switching) auditor.

Berdasarkan uraian ringkas tersebut dapat disimpulkan bahwa Return on equity merupakan bagian dari rasio profitabilitas yang memperlihatkan kemampuan perusahaan dalam mengelola sumber dana dari owners (pemilik) dalam rangka menghasilkan laba. Semakin tepat (reliable) opini audit yang dipublikasikan auditor tentu akan memberikan kontribusi positif bagi peningkatan kemampuan perusahaan dalam menghasilkan laba sehingga pergantian auditor yang disebabkan oleh buruknya kinerja relatif tidak terjadi.

Penelitian yang dilakukan oleh Hermawan & Fitriany (2013) menemukan bukti empiris bahwa profitabilitas berpengaruh positif terhadap pergantian KAP. Berdasarkan teori dan penelitian sebelumnya, maka dirumuskan hipotesis:

H3: Profitabilitas berpengaruh signifikan terhadap pergantian KAP.

2.3.4 Pengaruh Ukuran Perusahaan terhadap Pergantian KAP

Ukuran perusahaan merupakan suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan berdasar financial perusahaan. Di mana perusahaan yang besar dipercayai dapat menyelesaikan kesulitan-kesulitan keuangan yang dihadapinya daripada perusahaan kecil. Adanya hubungan negatif antara ukuran perusahaan dengan pergantian KAP, yang artinya semakin kecil ukuran perusahaan mendorong berganti KAP dan mencari KAP yang harga sewanya tidak mahal (Suparlan dan Andayani, 2008: 19).

31 Penelitian yang dilakukan oleh Suparlan & Andayani (2010) dan Agusrianda (2014) menemukan bukti empiris bahwa ukuran perusahaan berpengaruh negatif terhadap pergantian KAP. Berdasarkan teori dan penelitian sebelumnya, maka dirumuskan hipotesis:

H4: Ukuran perusahaan berpengaruh negatif terhadap pergantian KAP

2.4 Model Penelitian

Berdasarkan landasan teori dan pengembangan hipotesis, maka model penelitian ini dapat digambarkan sebagai berikut (Gambar 2.1) :

Gambar 2.1

Faktor-Faktor Yang Mempengaruhi Pergantian KAP pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2011-2013

Financial Distress Pergantian Manajemen Pergantian KAP Profitabilitas Ukuran Perusahaan

32

BAB III

METODE DAN RANCANGAN PENELITIAN

3.1 Populasi, Sampel & Teknik Pengambilan Sampel 3.1.1 Populasi

Populasi adalah keseluruhan kelompok orang, peristiwa atau hal yang ingin peneliti investigasi (Sekaran 2003: 265). Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2012 sampai tahun 2013.

3.1.2 Sampel & Teknik Pengambilan Sampel

Sampel adalah beberapa anggota atau sebagian elemen-elemen yang dipilih dari populasi. Untuk menentukan pengukuran sampel tergantung pada variasi populasinya. Semakin besar variasi suatu populasi, maka semakin besar ukuran sampel yang diperlukan agar estimasi terhadap parameter populasi dapat dilakukan dengan akurat dan teliti (Indriantoro dan Supomo, 2002: 115).

Sampel dalam penelitian ini adalah perusahaan sektor manufaktur di Bursa Efek Indonesia (BEI) tahun periode 2012-2013. Penentuan sampel menggunakan metode purpose sampling, yaitu berdasarkan kriteria tertentu. Adapun kriteria dalam menentukan sampel dalam penelitian ini adalah sebagai berikut:

a. Perusahaan manufaktur yang terdaftar berturut-turut di Bursa Efek Indonesia pada tahun 2012-2013.

33 c. Perusahaan yang memiliki data yang lengkap.

3.2 Jenis Data, Sumber Data & Teknik Pengumpulan Data 3.2.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti catatan atau laporan historis yang telah tersusun dalam arsip (dokumenter) yang dipublikasikan dan yang tidak dipublikasikan (Indriantoro dan Supomo 2002: 147). Jenis data pada penelitian ini adalah laporan keuangan perusahaan sektor manufaktur yang terdaftar di BEI periode tahun 2012-2013.

3.2.2 Sumber Data

Sumber data merupakan faktor penting yang menjadi pertimbangan dalam menentukan metode pengumpulan data (Indriantoro dan Supomo, 2002: 146). Penelitian ini menggunakan sumber data berupa data dokumenter. Data dokumenter adalah data penelitian yang antaralain berupa: faktur, jurnal, surat-surat, notulen hasil rapat, memo, atau dalam bentuk laporan program (Indriantoro dan Supomo, 2002:146). Sumber data penelitian ini diperoleh dari situs resmi Indonesia Stock Exchange (IDX) www.idx.co.id.

3.2.3 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah menggunakan teknik dokumentasi. Teknik dokumentasi yaitu pengumpulan data

34 yang dilakukan dengan kategori dan klasifikasi data tertulis yang berhubungan dengan masalah penelitian ini. Data dokumentasi tersebut berupa Laporan keuangan periode tahun 2012-2013.

3.3 Definisi Konsep, Definisi Operasional dan Pengukuran Variabel 3.3.1 Definisi Konsep

Variabel dependen adalah variabel yang menjelaskan atau mempengaruhi variabel yang lain (Indriantoro dan Supomo, 2002: 63). Variabel yang dijadikan variabel dependen adalah pergantian KAP.

Pergantian KAP

Pergantian KAP adalah pergantian KAP yang dilakukan oleh perusahaan baik secara voluntary maupun secara mandatory (Aprillia, 2013). Auditor Switching merupakan pergantian auditor atau kantor akuntan publik yang dilakukan dilakukan oleh perusahaan.

Variabel independen adalah variabel yang mempengaruhi variabel dependen. Veriabel independen dalam penelitian ini adalah :

a. Financial distress (X1)

Financial distress merupakan kondisi perusahaan yang sedang dalam keadaan kesulitan keuangan (Rasyid, 2012 dalam Saputri & Achyani, 2014: 5). Financial distress bermula ketika suatu perusahaan tidak mampu memenuhi jadwal pembayaran atau ketika proyeksi arus kas menunjukkan bahwa dalam waktu dekat pembayaran itu tidak akan dapat dipenuhi (Brigham dan Daves, 2004).

35

b. Pergantian Manajemen (X2)

Pergantian manajemen adalah pergantian direksi perusahaan yang terutama disebabkan oleh keputusan rapat umum pemegang saham dan direksi berhenti karena kemauan sendiri (Suparlan dan Andayani, 2010: 3)

c. Profitabilitas (X3)

Profitabilitas (Profitability) adalah kemampuan suatu perusahaaan dalam memperoleh laba (Munawir, 2002: 152). Return on equity merupakan indikator yang digunakan untuk mengukur kemampuan perusahaan memperoleh laba atas sejumlah investasi yang dilakukan oleh investor (Sartono, 2010: 124)

d. Ukuran Perusahaan (X4)

Ukuran perusahaan adalah salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan. Semakin besar total aset sebuah perusahaan mengindikasikan bahwa ukuran perusahaan tersebut besar dan sebaliknya (Wijayani dan Januarti, 2011: 13).

.

3.3.2 Definisi Operasional dan Pengukuran Variabel a. Pergantian KAP (Y)

Pergantian KAP adalah bergantinya KAP yang satu menjadi KAP yang lainnya dalam melakukan tugas audit suatu perusahaan pada tahun berikutnya. Pengukuran variabel pergantian KAP ini dengan variabel dummy, nilai 1 bagi perusahaan yang mengganti KAP pada periode tahun

36 2012-2013 dan nilai 0 bagi perusahaan yang dijadikan sampel tidak mengganti KAP pada periode tahun 2012-2013.

b. Financial Distress (X1)

Financial Distress adalah tingkat kesulitan keuangan suatu perusahaan. pengukuran yang digunakan untuk mengetahui kesulitan keuangan perusahaan pada penelitian ini adalah Altman Z Score. Dengan nilai Z>2,99 merupakan zona aman. Dengan nilai 1,80<Z<2,99 merupakan zona abu abu. Dengan nilai Z<1,80 merupakan zona distress artinya perusahaan sedang kesulitan uang dan terancam bangkrut.

Tingkat kesulitan keuangan perusahaan atas laporan keuangan periode sebelumnya akan dibandingkan dengan pergantian KAP pada periode berikutnya.

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 0,999X5 Keterangan:

X1 : (aset lancer - hutang lancar)/total asset X2 : retained earnings/total asset

X3 : earnings before income tax/total asset X4 : total liabilities/total equity

X5 : sales/total asset

c. Pergantian Manajemen (X2)

Pergantian manajemen merupakan pergantian direksi utama perusahaan, terutama disebabkan oleh keputusan rapat umum pemegang saham dan direksi berhenti karena kemauan sendiri. pergantian manajemen

37 diukur menggunakan variabel dummy dengan nilai 1 jika perusahaan melakukan pergantian direksi utama dan nilai 0 jika perusahaan tidak melakukan pergantian direksi utama. Pergantian manajemen digunakan pada periode yang sama dengan periode bergantinya KAP. Ada atau tidak adanya pergantian manajemen akan dibandingkan dengan pergantian KAP pada periode tersebut.

d. Profitabilitas (X3)

Profitabilitas atau kemampuan memperoleh laba adalah suatu ukuran dalam persentase yang digunakan untuk menilai sejauh mana perusahaan mampu menghasilkan laba pada tingkat yang dapat diterima. Pengukuran profitabilitas dalam penelitian ini menggunakan ROE, karena ROE merupakan pengukuran kinerja keuangan perusahaan yang mendasar (Hermawan & Fitriany, 2013).

ROE =

x 100%

e. Ukuran Perusahaan (X4)

Ukuran Perusahaan dalam penelitian ini dihitung dengan logaritma natural dari total asset (Nasser et al, 2006 dalam Saputri & Achyani, 2014).

3.4 Metode Analisis Data

Pada bagian ini akan dijelaskan mengenai prosedur analisis yang akan dilakukan dalam menganalisis faktor-faktor yang mempengaruhi perusahaan melakukan pergantian KAP. Selain itu, akan dijelaskan juga mengenai alat uji statistik yang digunakan dalam penelitian ini. Penyelesaian penelitian ini

38 menggunakan teknik analisis kuantitatif. Analisis kuantitatif dilakukan dengan cara menganalisis suatu permasalahan yang diwujudkan dengan kuantitatif. Dalam penelitian ini, analisis kuantitatif dilakukan dengan cara mengkuantifikasi data-data penelitian sehingga menghasilkan informasi yang dibutuhkan dalam analisis. Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik (logistic regression). Alasan penggunaan alat analisis regresi logistik (logistic regression) adalah karena variabel dependen bersifat dikotomi (melakukan pergantian auditor dan tidak melakukan pergantian auditor). Asumsi normal distribution tidak dapat dipenuhi karena variabel bebas merupakan campuran antara variabel kontinyu (metrik) dan kategorial (non-metrik). Dalam hal ini dapat dianalisis dengan regresi logistik (logistic regression) karena tidak perlu asumsi normalitas data pada variabel bebasnya. Tahapan dalam pengujian dengan menggunakan uji regresi logistik (logistic regression) dapat dijelaskan sebagai berikut (Ghozali, 2011: 8).

3.4.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2011: 19). Statistik deskripf menyajikan ukuran-ukuran numerik yang diolah dengan menggunakan program SPSS versi 16.

39

3.4.2 Pengujian Hipotesis Penelitian

Hipotesis dalam penelitian ini yaitu financial distress, pergantian manajemen, profitabilitas dan ukuran perusahaan. Pengujian hipotesis menggunakan regresi logistik. Estimasi parameter menggunakan Maximum Likehood Estimation (MLE).

Ho = b1 = b2 = b3 = ...= bi = 0 Ho ≠ b1 ≠ b2 ≠ b3 ≠ ... ≠ bi ≠ 0

Hipotesis nol menyatakan bahwa variabel independen (x) tidak mempunyai pengaruh terhadap variabel respon yang diperhatikan (dalam populasi). Pengujian terhadap hipotesis dilakukan dengan menggunakan α = 5%. Kaidah pengambilan keputusan adalah:

a. Jika nilai probabilitas (sig.) < α = 5% maka hipotesis alternatif didukung. b. Jika nilai probabilitas (sig.) > α = 5% maka hipotesis alternatif tidak didukung

Tahapan dalam pengujian dengan menggunakan uji regresi logistik (logistic regression) dapat dijelaskan sebagai berikut (Ghozali, 2011: 8):

a. Menilai Keseluruhan Model (Overall Model Fit)

Langkah pertama adalah menilai overall fit model terhadap data. Beberapa test statistik diberikan untuk menilai hal ini. Hipotesis untuk menilai model fit adalah:

H0 : Model yang dihipotesiskan fit dengan data HA : Model yang dihipotesiskan tidak fit dengan data

Dari hipotesis ini jelas bahwa kita tidak akan menolak hipotesis nol agar model fit dengan data. Statistik yang digunakan berdasarkan pada fungsi

40 likelihood. Likelihood L dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. Untuk menguji hipotesis nol dan alternatif, L ditransformasikan menjadi -2LogL. Penurunan likelihood (-2LL) menunjukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data (Ghozali, 2011: 340).

b. Koefisien Determinasi (Nagelkerke R Square)

Cox dan Snell’s R Square merupakan ukuran yang mencoba meniru ukuran R2 pada multiple regression yang didasarkan pada teknik estimasi likelihood dengan nilai maksimum kurang dari 1 (satu) sehingga sulit diinterpretasikan. Nagelkerke’s R square merupakan modifikasi dari koefisien Cox dan Snell untuk memastikan bahwa nilainya bervariasi dari 0 (nol) sampai 1 (satu). Hal ini dilakukan dengan cara membagi nilai Cox dan Snell’s R2 dengan nilai maksimumnya. Nilai Nagelkerke’s R2 dapat diinterpretasikan seperti nilai R2 pada multiple regression. Nilai yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2011 : 341).

41 c. Menguji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Hosmer and Lemeshow’s Goodness of Fit Test menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit) (Ghozali, 2011 : 341). Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test sama dengan atau kurang dari 0,05, maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga Goodness fit model tidak baik karena model tidak dapat memprediksi nilai observasinya. Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test lebih besar dari 0,05, maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya.

3.4.3 Model Regresi Logistik yang Terbentuk

Analisis yang digunakan dalam penelitian ini adalah analisis Regresi Logistik (Logistic Regresion), yaitu dengan melihat pengaruh financial distress, pergantian manajemen, profitabilitas dan ukuran perusahaan terhadap pergantian KAP pada industri manufaktur. Adapun bentuk model regresi dalam penelitian ini adalah sebagai berikut:

( )