JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

101

ANALISIS PENGARUH FREE CASH FLOW, INVESTMENT

OPPORTUNITY SET, UKURAN PERUSAHAAN DAN KEPEMILIKAN

MANAJERIAL TERHADAP NILAI PERUSAHAAN DENGAN KEBIJAKAN HUTANG SEBAGAI VARIABEL MODERATING (STUDI PADA PERUSAHAAN MANUFAKTUR YANG LISTING

DI BURSA EFEK INDONESIA PERIODE 2012-2016)

Dessy Kumala Dewi, Amries R. Tanjung dan Novita Indrawati

Program Studi Magister Akuntansi Pasca Sarjana Universitas Riau Fakultas Ekonomi dan Bisnis Universitas Riau

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh free cash flow, investment opportunity set, ukuran perusahaan dan kepemilikan manajerial terhadap nilai perusahaan dengan kebijakan hutang sebagai variabel moderating (studi pada perusahaan manufaktur yang listing di Bursa Efek Indonesia periode 2012-2016. Populasi dalam penelitian ini adalah perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2012-2016. Teknik pengambilan sampel menggunakan metode purposive sampling yang menghasilkan sampel sebanyak 73 perusahaan Manufaktur. Peneliti menggunakan teknik regresi linier berganda dan model regresi moderasi / moderated regression analysis (MRA). Hasil penelitian menunjukkan bahwa (1) Free cash flow tidak berpengaruh terhadap nilai perusahaan; 2) Investment opportunity set berpengaruh positif terhadap nilai perusahaan; 3) Ukuran perusahaan berpengaruh positif terhadap nilai perusahaan; 4) kepemilikan manajerial berpengaruh negatif terhadap nilai perusahaan; 5) Kebijakan hutang tidak bisa memoderasi pengaruh hubungan free cash flow terhadap nilai perusahaan; 6) Kebijakan hutang bisa memoderasi pengaruh hubungan investment opportunity set terhadap nilai perusahaan; 7) Kebijakan hutang bisa memoderasi pengaruh hubungan ukuran perusahaan terhadap nilai perusahaan; dan 8) Kebijakan hutang tidak bisa memoderasi pengaruh hubungan kepemilikan manajerial terhadap nilai perusahaan.

Kata kunci : free cash flow, investment opportunity set, ukuran perusahaan, kepemilikan manajerial, kebijakan hutang, nilai perusahaan.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

102

PENDAHULUAN

Perusahaan manufaktur merupakan salah satu industri yang memiliki prospek yang bagus dan menjanjikan dimasa yang akan datang. Dengan prospek yang menjanjikan maka akan menjadi daya tarik bagi para investor untuk berinvestasi pada perusahaan tersebut. Perusahaan manufaktur juga merupakan kelompok terbesar yang terdaftar di Bursa Efek Indonesia dan memiliki laporan keuangan yang paling lengkap.

Nilai perusahaan menggambarkan kemakmuran pemegang saham. Kemakmuran pemegang saham sering diterjemahkan ke dalam kenaikan harga pasar saham. Semakin tinggi harga saham maka semakin tinggi pula kemakmuran pemegang saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Tujuan utama perusahaan menurut theory of the firm adalah untuk memaksimumkan kekayaan atau nilai perusahaan (value of the firm). Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama perusahaan.

Nilai perusahaan pada dasarnya dapat diukur dengan beberapa pengukuran. Salah satu ukuran yang digunakan dalam menilai perusahaan adalah menggunakan rasio Tobins Q.Tobins Q merupakan salah satu alternatif pengukuran kinerja perusahaan yang dapat digunakan dengan menggabungkan antara nilai buku dan nilai pasar ekuitas. Naik turunnya harga saham dipasar modal menjadi sebuah fenomena yang menarik untuk dibicarakan berkaitan dengan isu naik turunnya nilai perusahaan itu sendiri. Jika harga saham perusahaan tinggi maka dapat disimpulkan bahwa nilai perusahaan tersebut juga baik.

Jika rasio Tobins Q berada dibawah nilai 1 maka investasi dalam aset dinilai rendah oleh pasar. Hal ini disebabkan oleh perusahaan tersebut memiliki kinerja kurang baik dan dan dapat mempengaruhi harga saham dan berdampak pada rendahnya nilai perusahaan, sehingga investor enggan untuk melakukan investasi pada perusahaan tersebut. Sedangkan jika nilai Tobins Q suatu perusahaan tinggi dari 1, mengindikasikan bahwa investasi dalam aset menghasilkan laba yang memberikan nilai yang lebih tinggi daripada pengeluaran investasi baru karena investor menilai perusahaan tinggi dan mempunyai kinerja yang baik dan dinilai mampu menghasilkan aliran kas yang lebih baik dimasa yang akan datang (Ferdawati, 2009).

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

103

Gambar 1. Nilai Perusahaan Periode 2012-2016

Nilai perusahaan dapat dipengaruhi oleh beberapa faktor antara lain yaitu free cash flow, investment opportunity set, kebijakan hutang, kepemilikan manajerial, dan ukuran perusahaan. Berdasarkan teori keagenan menjelaskan bahwa terdapat konflik antara pemegang saham (prinsipal) dengan manajer (agen) di mana pemegang saham dan manajer masing-masing berkepentingan untuk memaksimalkan tujuannya sendiri-sendiri. Salah satu penyebab munculnya konflik keagenan yang menyebabkan timbulnya agency cost adalah arus kas bebas. Menurut Brigham dan Houston (2011:65), arus kas bebas atau free cash flow adalah arus kas yang benar-benar tersedia untuk didistribusikan kepada seluruh investor (pemegang saham dan pemilik hutang) setelah perusahaan menempatkan seluruhinvestasinya pada aset tetap,produk-produk baru, dan modal kerja yang dibutuhkan untuk mempertahankan operasi yang sedang berjalan.

Peluang-peluang investasi dapat mempengaruhi nilai perusahaan. Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga akan meningkatkan harga saham, dengan meningkatnya harga saham maka nilai perusahaan juga akan meningkat. Menurut Ardestani, et al, (2013) Peluang investasi adalah proyek yang berpotensi menguntungkan sehingga perusahaan harus menemukan dan memanfaatkannya untuk sewa ekonomi. Salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan adalah ukuran aktiva dari perusahaan. Perusahaan yang memiliki total aktiva besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total aset yang kecil. Jika perusahaan memiliki total aset yang besar, pihak manajemen lebih leluasa dalam mempergunakan aset yang ada diperusahaan tersebut.

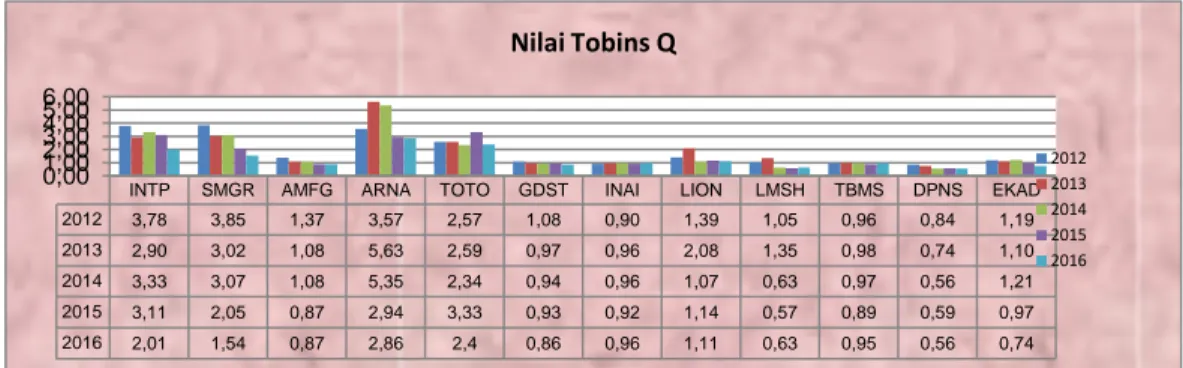

INTP SMGR AMFG ARNA TOTO GDST INAI LION LMSH TBMS DPNS EKAD 2012 3,78 3,85 1,37 3,57 2,57 1,08 0,90 1,39 1,05 0,96 0,84 1,19 2013 2,90 3,02 1,08 5,63 2,59 0,97 0,96 2,08 1,35 0,98 0,74 1,10 2014 3,33 3,07 1,08 5,35 2,34 0,94 0,96 1,07 0,63 0,97 0,56 1,21 2015 3,11 2,05 0,87 2,94 3,33 0,93 0,92 1,14 0,57 0,89 0,59 0,97 2016 2,01 1,54 0,87 2,86 2,4 0,86 0,96 1,11 0,63 0,95 0,56 0,74 0,00 1,00 2,00 3,00 4,00 5,00 6,00 Nilai Tobins Q 2012 2013 2014 2015 2016

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

104

Konflikyang terjadi antara agent dan principal berubah apabila dalam struktur kepemilikan saham terdapat kepemilikan manajerial.Menurut Brigham dan Houston (2011) kepemilikan manajerial merupakan persentase kepemilikan yang berkaitan dengan saham dan opsi yang dimiliki manajer dan direksi perusahaan.

Pengambilan kebijakan hutang sangat erat kaitannya dengan masalah keagenan. Pada perusahaan yang telah go public kebijakan hutang memiliki peranan penting didalamnya yaitu sebagai solusi dari konflik keagenan karena mampu mengimbangi agency cost yang ditimbulkan dari konflik keagenan. Selain itu menurut Jensen (1986) penggunaan utang juga dapat digunakan untuk mengendalikan penggunaan free cash flow secara berlebihan oleh manajemen, sehingga akan menghindari investasi yang sia-sia. Jika tidak secara hati mengelola penggunaan utang, selain dapat meningkatkan nilai perusahaan penggunaan utang juga dapat meningkatkan risiko kebangkrutan. Penelitian ini bertujuan untuk mengetahui pengaruh hubungan antara free cash flow, investment opportunity set, ukuran perusahaan dan kepemilikan manajerial dengan kebijakan hutang sebagai variabel moderating.

Menurut Keown, et al, (2011:47) arus kas bebas adalah jumlah uang tunai yang tersedia dari operasi setelah investasi pada modal kerja operasional bersih dan aktiva tetap. Free cash flow ini sering menjadi pemicu timbulnya perbedaan kepentingan antara pemegang saham dan manajer. Hal tersebut terjadi karena adanya perbedaan kepentingan diantara kedua belah pihak, yaitu pemegang saham menginginkan sisa dana tersebut dibagikan untuk meningkatkan kesejahteraannya.

Smith dan Watts (1992) juga menjelaskan bahwa investment opportunity set merupakan komponen dari nilai perusahaan yang dihasilkan dari pilihan untuk melakukan investasi dimasa depan.Peluang investasi yang ada mendorong perusahaan untuk memilih investasi dengan tingkat pengembalian yang tinggi. Oleh karena itu, perusahaan memperoleh surplus, yang pada gilirannya akan meningkatkan nilai perusahaan.

Menurut Munawir (2014) ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki oleh perusahaan. Besar kecilnya perusahaan dapat diukur berdasarkan total asset. Semakin besar ukuran perusahaan, biasanya informasi yang tersedia untuk investor dalam pengambilan keputusan sehubungan dengan investasi dalam saham perusahaan tersebut semakin banyak, sehingga semakinbesar perusahaan maka semakin baik nilai perusahaannya.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

105

Menurut Brigham dan Houston (2011) kepemilikan manajerial merupakan persentase kepemilikan yang berkaitan dengan saham dan opsi yang dimiliki manajer dan direksi perusahaan.Pengambilan keputusan untuk memaksimalkan sumber daya yang dimiliki perusahaan harus diambil oleh seorang manajer dalam menjalankan bisnisnya.Manajer yang sekaligus pemegang saham akan meningkatkan nilai perusahaan karena dengan meningkatkan nilai perusahaan, maka nilai kekayaannya sebagai pemegang saham akan meningkat juga. Penggunaan utang dapat meningkatkan nilai perusahaan, hal ini dikarenakan denganadanya utang maka akan menimbulkan adanya bunga utang, sehingga dapat mengurangi pembayaran pajak perusahaan (Miller dan Modigliani, 1961). Selain itu menurut Jensen (1986) penggunaan utang juga dapat digunakan untuk mengendalikan penggunaan free cash flowsecara berlebihan oleh manajemen,sehingga akan menghindari investasi yang sia-sia.

Keputusan pemanfaatan investment opportunity set pada suatu perusahaan merupakan kebijakan dari pihak manajemen. Pemanfaatan kesempatan investasi perusahaan mampu menunjukkan prospek perusahaan dimasa depan, dimana keuntungan perusahaan akan meningkat sebagai hasil dari kegiatan investasi perusahaan yang dilakukan pada saat ini (Brigham dan Houston, 2011). Dengan memperoleh dana melalui hutang, para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut dengan sekaligus membatasi investasi yang mereka tanamkan.Pemanfaatan investment opportunity set yang meningkat mampu meningkatkan nilai perusahaaan.

Sejumlah studi telah mengemukakan bahwa ukuran perusahaan akan berpengaruh pada kebijakan hutang perusahaan. Semakin besar perusahaan maka semakin banyak dana yang digunakan untuk menjalankan operasi perusahaan, salah satunya adalah hutang. Perusahaan yang memiliki tingkat pertumbuhan yang tinggi cenderung membutuhkan dana dari sumber eksternal yang besar. Peningkatan hutang bisa meningkatkan nilai perusahaan. Perusahaan besar dapat dengan mudah mengakses ke pasar modal berarti perusahaan memiliki fleksibilitas dan kemampuannya untuk memunculkan dana lebih besar.

Jensen dan Meckling (1976) menyatakan bahwa salah satu cara mengurangi agency cost adalah dengan meningkatkan kepemilikan saham oleh manajemen, karena proporsi kepemilikan saham yang dikontrol oleh manajer dapat mempengaruhi arah kebijakan perusahaan. Alves (2012) menyatakan bahwa kepemilikan saham manajerial mendorong manajemen untuk meningkatkan kinerja perusahaan, karena manajer menanggung proporsi efek kekayaan perusahaan sebagai pemegang saham.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

106

Menurut Jensen dan Meckling (1976) kebijakan hutang dapat mempengaruh hubungan antara kepemilikan manajerial dengan nilai perusahaan. Berdasarkan kajian teori yang dijelaskan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut :

H1 : Free cash flow berpengaruh terhadap nilai perusahaan

H2 : Investment opportunity set berpengaruh terhadap nilai perusahaan H3 : Ukuran perusahaan berpengaruh terhadap nilai perusahaan

H4 : Kepemilikan manajerial berpengaruh terhadap nilai perusahaan

H5 : Kebijakan hutang berpengaruh terhadap hubungan antara free cash flow dengan nilai perusahaan

H6 : Kebijakan hutang berpengaruh terhadap hubungan antara investment opportunity set dengan nilai perusahaan

H7 : Kebijakan hutang berpengaruh terhadap hubungan antara ukuran perusahaan dengan nilai perusahaan

H8 : Kebijakan hutang berpengaruh terhadap hubungan antara kepemilikan manajerial dengan nilai perusahaan

METODE PENELITIAN

Populasi yang digunakan pada penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia untuk periode 2012-2016. Metode pemilihan sampel pada penelitian ini adalah metode purposive sampling, yaitu penentuan sampel berdasarkan kriteria dan karakteristik tertentu (Sugiyono, 2012). Adapun kriteria yang digunakan untuk memilih sampel dalam penelitian ini adalah :

a. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2016.

b. Perusahaan yang tidak terdaftar dan tidak memiliki laporan keuangan yang lengkap selama tahun 2012-2016. Disini perusahaan yang delisting selama periode pengamatan

c. Perusahaan yang tidak memiliki data penelitian dan laporan keuangan yang lengkaptahun 2012-2016.

d. Perusahaan yang memiliki ekuitas negatif selama tahun 2012-2016. e. Perusahaan yang memperoleh laba negatif selama tahun 2012-2016.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

107

Berdasarkan kriteria di atas, maka diperoleh jumlah sampel yang akan diteliti dalam penelitian ini yang termuat pada tabel 1 :

Tabel 1 : Kriteria Penetapan Sampel

Kriteria Sampel Jumlah Perusahaan

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2016

152

Perusahaan yang tidak terdaftar selama Tahun 2012-2016 (13)

Perusahaan yang tidak memiliki data penelitian yang lengkap selama Tahun 2012-2016

(29) Perusahaan yang memiliki ekuitas negatif selama tahun

2012-2016

(9) Perusahaan yang memperoleh laba negatif selama Tahun

2012-2016

(28)

Total sampel penelitian x 5 tahun observasi 73 x 5 = 365

HASIL DAN PEMBAHASAN

Statistik Deskriptif Penelitian

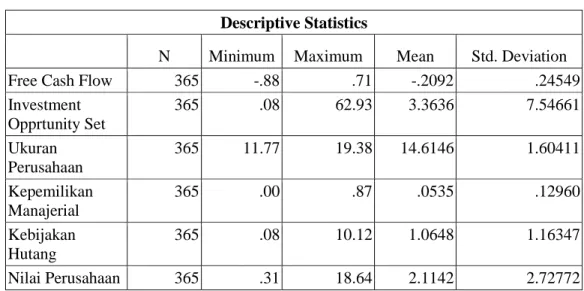

Tabel 2 : Hasil Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Free Cash Flow 365 -.88 .71 -.2092 .24549

Investment Opprtunity Set 365 .08 62.93 3.3636 7.54661 Ukuran Perusahaan 365 11.77 19.38 14.6146 1.60411 Kepemilikan Manajerial 365 .00 .87 .0535 .12960 Kebijakan Hutang 365 .08 10.12 1.0648 1.16347 Nilai Perusahaan 365 .31 18.64 2.1142 2.72772

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

108

Berdasarkan Tabel 4.1 dapat diketahui bahwa variabel free cash flow (X1) memiliki nilai terendah -88 dan nilai tertinggi sebesar 0.71 serta dengan nilai rata-rata (mean) -0.2092. Standar deviasi variabel free cash flow 0.24549. Standar deviasi variabel free cash flow lebih besar dari rata-rata. Hal tersebut memperlihatkan bahwa data free cash flow pada perusahaan manufaktur memiliki variasi yang besar atau menyebar dari rata-rata (mean) perusahaan sampel.

Investment opportunity set (X2) memiliki nilai maksimum 62.93, nilai terendah adalah 0.08 dan memiliki nilai rata-rata sebesar 3.3636. standar deviasi variabel investment opportunity set lebih besar dari rata-rata sebesar 7.54661. Hal tersebut memperlihatkan bahwa data investment opportunity set pada perusahaan manufaktur memiliki variasi yang besar atau menyebar dari rata-rata (mean) perusahaan sampel. Ukuran perusahaan (X3) memiliki nilai terendah sebesar 11.77, nilai tertinggi sebesar 19.38 dan memiliki nilai rata-rata sebesar 14.6146. Standar deviasi ukuran perusahaan lebih kecil sebesar 1.60411. Hal tersebut mengindikasikan bahwa data ukuran perusahaan pada perusahaan manufaktur memiliki variasi yang kecil atau homogen (hampir sama) dari rata-rata (mean) perusahaan sampel.

Kepemilikan manajerial (X4) memiliki nilai maksimum 0.87 dan nilai terendah adalah 0.00 serta nilai rata-rata sebesar 0.0535. Standar deviasi variabel kepemilikan manajerial lebih besar dari rata-rata yakni sebesar 0.12960. Hal tersebut memperlihatkan bahwa data kepemilikan manajerial pada perusahaan manufaktur memiliki variasi yang besar atau menyebar dari rata-rata (mean) perusahaan sampel. Variabel kebijakan hutang (Y) memiliki nilai terendah 0.08 dan nilai tertinggi sebesar 10.12 serta dengan nilai rata-rata (mean) sebesar 1.0648. Standar deviasi variabel kebijakan hutang lebih besar dari rata-rata yakni sebesar 1.16347. Hal tersebut memperlihatkan bahwa data kebijakan hutang pada perusahaan manufaktur memiliki variasi yang besar atau menyebar dari rata-rata (mean) perusahaan sampel

Variabel nilai perusahaan (Z) nilai terendah sebesar 0.31 dan nilai tertinggi sebesar 18.64, serta dengan rata-rata sebesar 2.1142. Standar deviasi variabel nilai perusahaan lebih besar dari rata-rata yakni sebesar 2.72772. Hal tersebut memperlihatkan bahwa data kebijakan hutang pada perusahaan manufaktur memiliki variasi yang besar atau menyebar dari rata-rata (mean) perusahaan sampel.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

109

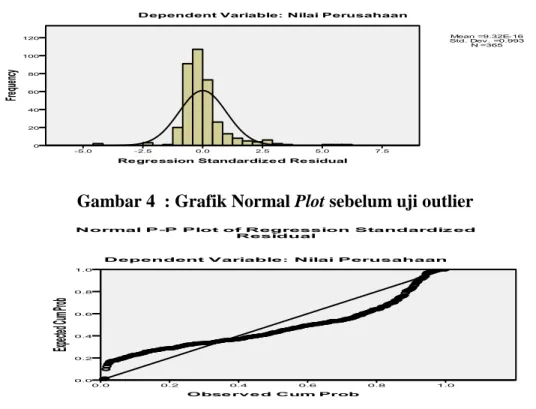

Untuk menentukan data berdistribusi normal dapat dilihat dari histogram maupun normal probability plot. Berdasarkan grafik histogram dan grafik normal plot, menunjukkan bahwa model regresi belum layak dipakai dalam penelitian ini karena belum memenuhi asumsi normalitas karena masih terdapat data yang ekstrim (berada diluar outlier) dan data harus dinormalkan dengan cara dilakukan pembuangan data yang bersifat ekstrim (diluar outlier) atau dikenal dengan uji outlier data.

Gambar 3 : Grafik Histogram Sebelum Outlier

Gambar 4 : Grafik Normal Plot sebelum uji outlier

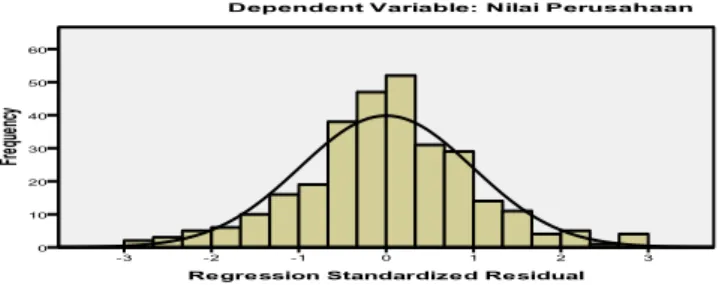

Pada normal probability plot setelah dilakukannya uji outlier, dimana terlihat data (titik-titik) menyebar disekitar garis diagonal serta penyebarannya mengikuti arah garis diagonal sehingga dapat dikatakan data telah berdistribusi normal.Berdasarkan grafik histogram dan grafik normal plot, menunjukkan bahwa data telah memenuhi asumsi klasik normalitas data.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

110

Gambar 5 : Grafik Histogram Setelah Outlier

Dengan melihat grafik histogram setelah dilakukannya uji outlier, dapat dilihat bahwa data tidak ada yang bersifat ekstrim atau berada diluar outlier (data berada antara -3 sampai +3). Makadapat disimpulkan bahwa grafik histogram memberikan pola distribusi yang telah mendekati normal.

Gambar 6: Grafik Normal Plot Setelah uji outlier

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

111

Dari grafik titik-titik tersebar di sekitar nol pada sumbu vertikal dan tidak membentuk pola tertentu atau terlihat acak, sehingga dapat disimpulkan bahwa model regresi tidak mengandung heteroskedastisitas atau bersifat homogen. Dengan demikian dapat disimpulkan bahwa model ini dapat dipergunakan dalam penelitian ini.

Tabel 3 : Hasil Uji Autokorelasi

Durbin Watson N Keterangan

1,844 365 Tidak terdapat Autokorelasi

Dari hasil perhitungan analisis data diatas, angka DW sebesar 1,844 terletak antara -2 dan +2, maka dapat disimpulkan bahwa persamaan regresi dari penelitian ini bebas dari autokorelasi.

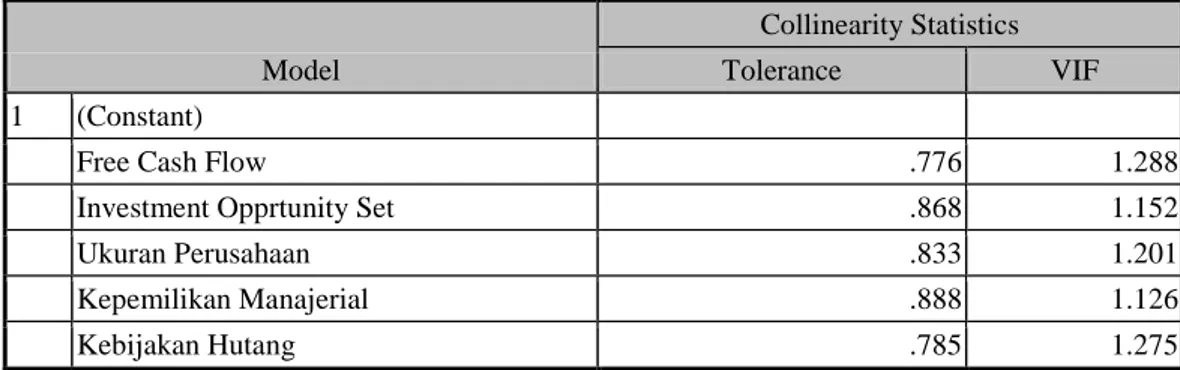

Tabel 4 : Uji Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Free Cash Flow .776 1.288

Investment Opprtunity Set .868 1.152

Ukuran Perusahaan .833 1.201

Kepemilikan Manajerial .888 1.126

Kebijakan Hutang .785 1.275

a. Dependent Variable: Nilai Perusahaan

Dari tabel diatas dapat dilihat bahwa nilai VIF variabel independen penelitian< 10 yang menandakan bahwa tidak terjadinya multikolinearitas dalam model penelitian ini. Maka dengan demikian disimpulkan bahwa data penelitian terbebas dari multikolinearitas.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

112

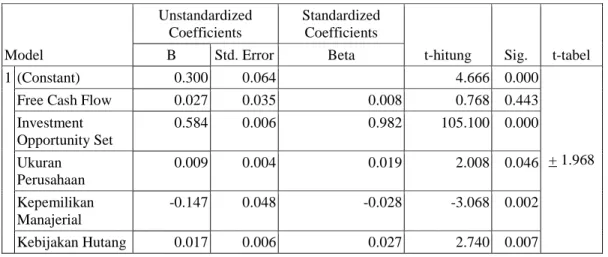

Tabel 5 : Uji Hipotesis

Model

Unstandardized Coefficients

Standardized Coefficients

t-hitung Sig. t-tabel B Std. Error Beta

1 (Constant) 0.300 0.064 4.666 0.000

+ 1.968 Free Cash Flow 0.027 0.035 0.008 0.768 0.443

Investment Opportunity Set 0.584 0.006 0.982 105.100 0.000 Ukuran Perusahaan 0.009 0.004 0.019 2.008 0.046 Kepemilikan Manajerial -0.147 0.048 -0.028 -3.068 0.002 Kebijakan Hutang 0.017 0.006 0.027 2.740 0.007 a. Dependent Variable: Nilai Perusahaan

Berdasarkan hasil analisis regresi seperti tertera pada ringkasan Tabel 5.3.3 di atas diperoleh persamaan model regresi yaitu :

Y = 0,300 + 0,027 X1 +0,584 X2 + 0,009X3 – 0,147 X4 + 0,017 X5 +

Dari data yang diperoleh dapat dihitung nilai df sebesar 297-6 = 291. Dilihat dari two tail test menunjukkan bahwa df 94 dengan taraf signifikansi 0.05 diperoleh nilai ttabel sebesar 1.968. Tabel 5 di atas menunjukkan bahwa variabel free cash flowmemiliki nilai sig 0.443. Nilai sig lebih besar dari nilai probabilitas 0.05, atau nilai 0.443>0.05, maka H1 ditolak.Variabel free cash flowmempunyai thitung = 0.768dengan ttabel = 1.968. sehingga dapat disimpulkan bahwa variabel free cash flow tidak berpengaruh terhadap nilai perusahaan. Variabel investment opportunity setmemiliki nilai sig 0.000. Nilai sig lebih kecil dari nilai probabilitas 0.05, atau nilai 0.000<0.05, maka H2 diterima. Variabel investment opportunity setmempunyai thitung = 105.100dengan ttabel = 1.968. Jadi thitung>ttabel dapat disimpulkan bahwa variabel investment opportunity setmemiliki kontribusi terhadap nilai perusahaan. Variabel ukuran perusahaan memiliki nilai sig 0.046. Nilai sig lebih kecil dari nilai probabilitas 0.05, atau nilai 0.046<0.05, maka H3 diterima. Variabel ukuran perusahaan mempunyai thitung = 2.008dengan ttabel = 1.968. Jadi thitung>ttabel dapat disimpulkan bahwa variabel ukuran perusahaan memiliki kontribusi terhadap nilai perusahaan.Variabel kepemilikan manajerial memiliki nilai sig 0.002. Nilai sig lebih kecil dari nilai probabilitas 0.05, atau nilai 0.002<0.05, maka H4 diterima. Variabel kepemilikan manajerial mempunyai thitung = -3.068dengan ttabel = -1.968. Jadi thitung>ttabel dapat disimpulkan bahwa variabel kepemilikan manajerial memiliki kontribusi terhadap nilai perusahaan.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

113

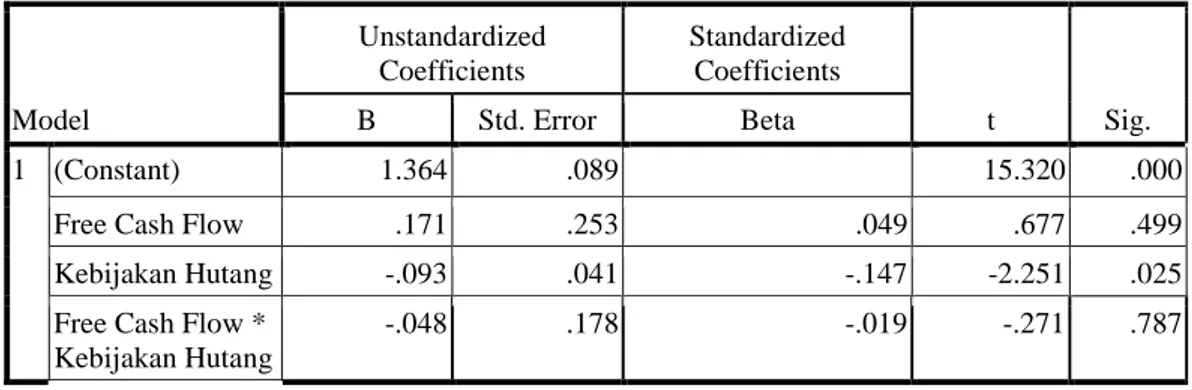

Tabel 6. : Hasil Moderate Regression Analysis 1

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.364 .089 15.320 .000

Free Cash Flow .171 .253 .049 .677 .499

Kebijakan Hutang -.093 .041 -.147 -2.251 .025 Free Cash Flow *

Kebijakan Hutang

-.048 .178 -.019 -.271 .787

a. Dependent Variable: Nilai Perusahaan

Persamaan regresi yang diperoleh dari hasil pengujian hipotesis di atas adalah sebagai berikut :

Y = 1.364 + 0.171 X1 - 0.093 Z- 0.048 X1Z

Hasil uji model parsial (uji t) pada tabel 6menunjukkan bahwa variabel free cash flow memberikan nilai koefisien parameter sebesar 0.171memiliki nilai sig 0.499 (>0.05). Variabel kebijakan hutang memberikan nilai koefisien parametersebesar -0.093 memiliki nilai sig 0.025 (<0.05). Interaksi antara free cash flow dan kebijakan hutang memberikan nilai koefisien parameter sebesar -0.048 memiliki nilai sig sebesar 0.787 (>0.05), maka H5 ditolak. Interaksi antara free cash flow dan kebijakan hutang ternyata tidak signifikan, sehingga dapatdisimpulkan bahwa variabel kebijakan hutang bukan merupakan variabel moderasi.

Tabel 7. : Hasil Moderate Regression Analysis2

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .273 .008 35.325 .000 Investment Opprtunity Set .750 .006 1.263 117.322 .000 Kebijakan Hutang .187 .007 .295 28.341 .000 Investment Opportunity Set * Kebijakan Hutang -.224 .008 -.363 -27.845 .000

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

114

Persamaan regresi yang diperoleh dari hasil pengujian hipotesis di atas adalah sebagai berikut :

Y = 0.273 + 0.750 X2 + 0.187 Z- 0.224 X2Z

Hasil uji model parsial (uji t) pada tabel 7menunjukkan bahwa variabel investment opportunity setmemberikan nilai koefisien parameter sebesar 0.273memiliki nilai sig 0.000 (<0.05). Variabel kebijakan hutang memberikan nilai koefisien parametersebesar 0.187 memiliki nilai sig 0.000 (<0.05). Interaksi antara investment opportunity setdan kebijakan hutang memberikan nilai koefisien parameter sebesar -0.224 memiliki nilai sig sebesar 0.000 (<0.05), maka H6 diterima. Interaksi antara investment opportunity setdan kebijakan hutang ternyata signifikan, sehingga dapatdisimpulkan bahwa variabel kebijakan hutang merupakan variabel moderasi.

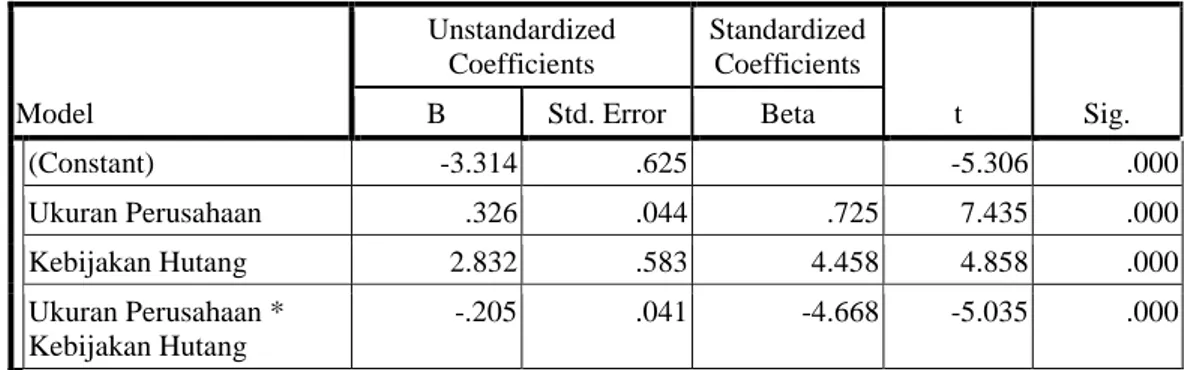

Tabel 8. : Hasil Moderate Regression Analysis3

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta (Constant) -3.314 .625 -5.306 .000 Ukuran Perusahaan .326 .044 .725 7.435 .000 Kebijakan Hutang 2.832 .583 4.458 4.858 .000 Ukuran Perusahaan * Kebijakan Hutang -.205 .041 -4.668 -5.035 .000 4. a. Dependent Variable: Nilai Perusahaan

Persamaan regresi yang diperoleh dari hasil pengujian hipotesis di atas adalah sebagai berikut :

Y = -3.314 + 0.326 X3 + 2.832 Z- 0.205 X3Z

Hasil uji model parsial (uji t) pada tabel 8menunjukkan bahwa variabel ukuran perusahaanmemberikan nilai koefisien parameter sebesar 0.326memiliki nilai sig 0.000 (<0.05). Variabel kebijakan hutang memberikan nilai koefisien parametersebesar 2.832 memiliki nilai sig 0.000 (<0.05). Interaksi antara ukuran perusahaandan kebijakan hutang memberikan nilai koefisien parameter sebesar -0.205 memiliki nilai sig sebesar 0.000 (<0.05), maka H7 diterima. Interaksi antara ukuran perusahaandan kebijakan hutang ternyata signifikan, sehingga dapat disimpulkan bahwa variabel kebijakan hutang merupakan variabel moderasi.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

115

Tabel 9 : Hasil Moderate Regression Analysis4

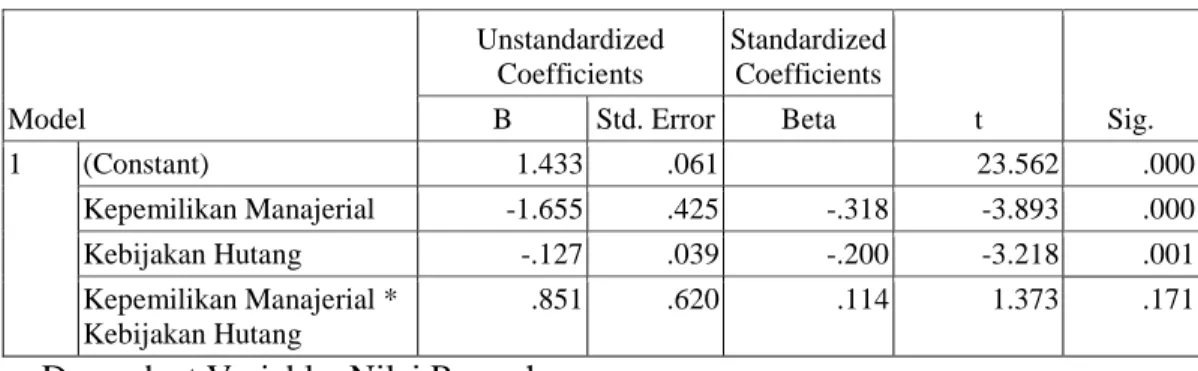

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.433 .061 23.562 .000 Kepemilikan Manajerial -1.655 .425 -.318 -3.893 .000 Kebijakan Hutang -.127 .039 -.200 -3.218 .001 Kepemilikan Manajerial * Kebijakan Hutang .851 .620 .114 1.373 .171 a. Dependent Variable: Nilai Perusahaan

Persamaan regresi yang diperoleh dari hasil pengujian hipotesis di atas adalah sebagai berikut :

Y = 1.433 - 1.655 X4 - 0.127 Z+ 0.851 X4Z

Hasil uji model parsial (uji t) pada tabel 9 menunjukkan bahwa variabel kepemilikan manajerial memberikan nilai koefisien parameter sebesar -1.655memiliki nilai sig 0.000 (<0.05). Variabel kebijakan hutang memberikan nilai koefisien parametersebesar -0.127 memiliki nilai sig 0.001 (<0.05). Interaksi antara kepemilikan manajerial dan kebijakan hutang memberikan nilai koefisien parameter sebesar 0.851 memiliki nilai sig sebesar 0.171 (>0.05), maka H8 ditolak. Interaksi antara kepemilikan manajerial dan kebijakan hutang ternyata tidak signifikan, sehingga dapatdisimpulkan bahwa variabel kebijakan hutang bukan merupakan variabel moderasi.

Pengaruh Free Cash Flow terhadap Nilai Perusahaan

Pengujian model regresi yang dilakukan dalam penelitian ini menunjukkan bahwa free cash flow tidak berpengaruh terhadap nilai perusahaan. Hal ini berarti bahwa besar kecilnya free cash flow yang dimiliki oleh suatu perusahaan tidak direspon oleh pasar sehingga tidak berdampak langsung pada nilai perusahaan. Aliran kas bebas di Indonesia lebih banyak dipakai untuk membiayai pengeluaran modal, padahal seharusnya dana tersebut dibagikan sebagai dividen. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Mayarina dan Titik (2017) yang menemukan bahwa free cash flow tidak berpengaruh terhadap nilai perusahaan. Hal ini dimungkinkan karena tersedianya free cash flow yang tinggi dapat menyebabkan konflik antara manajer selaku agen dengan pemegang saham sebagai principal.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

116

Faktor lain seperti kecenderungan investor untuk tidak memperhitungkan free cash flow dikarenakan tidak ketersediaan rasio free cash flow dalam bagian laporan keuangan perusahaan, sehingga untuk mengetahui besarnya free cash flow memerlukan waktu yang lama karena harus menghitung sendiri. Jadi, free cash flow tidak menjadi prioritas investor untuk menentukan keputusan investasinya ke perusahaan. Penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Putu dan Gerinta (2016) dan Kurnia (2016) serta Roya dan Sahar (2015) bahwa free cash flow berpengaruh terhadap nilai perusahaan.

Pengaruh Investment Opportunity Set terhadap Nilai Perusahaan

Pengujian model regresi yang dilakukan dalam penelitian ini menunjukkan bahwa variabel investment opportunity setsetberpengaruh positif secara signifikan terhadap nilai perusahaan. Hal ini memungkinkan perusahaan yang banyak melakukaninvestasi cenderung memiliki aset yang bertambah setiap waktu atau bertambah besar kekayaannya, dan juga perusahaan dapat memanfaatkan peluang investasi guna pertumbuhan pendapatan dimasa yang akan datang. Perusahaan yang bertambah besar dari waktu ke waktu akan dapat menciptakan pandangan positif para investor, sehingga harga saham pada akhirnya akan meningkatkan nilai perusahaan. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Safitri (2010), Yuliani, et al (2012), serta Putu dan Gerinta (2016) yang menyatakan bahwa keputusan investasi berpengaruh positif terhadap nilai perusahaan. Peluang investasi yang ada akan mendorong perusahaan untuk memilih investasi dengan tingkat pengembalian yang tinggi sehingga perusahaan memperoleh surplus, yang pada gilirannya akan meningkatkan nilai perusahaan. Oleh karena itu, pemanfaatan investment opportunity set mampu meningkatkan nilai perusahaan.

Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan

Pengujian model regresi yang dilakukan dalam penelitian ini menunjukkan bahwa variabel ukuran perusahaanukuran perusahaan berpengaruh positif secara signifikan terhadap nilai perusahaan. Hal ini menunjukkan bahwa pengungkapan ukuran perusahaan yang maksimal akan memudahkan investor dalam mendapatkan informasi tentang keadaan perusahaan yang dapat dilihat dari nilai perusahaannya. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Ika (2017), Uke, et al (2014), Paulina (2013, Nurul (2015) dan Sujoko dan Soebiantoro (2007) yang menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap nilai perusahaan. Hal tersebut dikarenakan semakin besar ukuran perusahaan, maka perusahaan akan mudah untuk akses ke pasar modal.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

117

Pengaruh Kepemilikan Manajerial terhadap Nilai Perusahaan

Pengujian model regresi yang dilakukan dalam penelitian ini menunjukkan bahwa variabel kepemilikan manajerial berpengaruh negatif terhadap nilai perusahaan. Hal ini berarti jika kepemilikan manajerial naik atau bertambah maka nilai perusahaan akan turun, demikian pula sebaliknya jika kepemilikan manajerial menurun maka nilai perusahaan akan mengalami kenaikan. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Suastini (2016), Rustendi dan Farid (2008) serta Sugiarto (2011) yang menyatakan bahwa kepemilikan manajerial berpengaruh negatif terhadap nilai perusahaan. Manajer yang sekaligus pemegang saham akan meningkatkan nilai perusahaan karena dengan meningkatkan nilai perusahaan, maka nilai kekayaannya sebagaipemegang saham akan meningkat juga.

Kebijakan Hutang Terhadap Hubungan antara Free Cash Flow dengan Nilai Perusahaan

Pada tabel 6 menunjukkan bahwa kebijakan hutang tidak bisa memoderasi hubungan antara free cash flow terhadap nilai perusahaan. Ketidakmampuan kebijakan hutang memoderasi hubungan antara free cash flow dengan nilai perusahaan disebabkan oleh banyaknya perusahaan yang memiliki free cash flow negatif, maka berdampak terhadap dalam pembagian dividen sehingga minat investor untuk berinvestasi menjadi lemah sehingga tidak dapat mempengaruhi nilai perusahaan. Pada umumnya perusahaan akan mengambil kebijakan hutang sesuai dengan kondisi keuangan perusahaan, sehingga optimalisasi nilai perusahaan yang merupakan tujuan utama perusahaan dapat tercapai. Hasil penelitian ini sejalan dengan penelitian Ade (2015) bahwa arus kas bebas (free cash flow) tidak berpengaruh terhadap kebijakan hutang. Menurut Ade (2015) hubungan yang tidak signifikan antara free cash flow disebabkan karena perusahaan akan mengutamakan penggunaan dana internal untuk kebutuhan investasi dan kegiatan operasionalnya, sehingga jika perusahaan mempunyai dana internal yang cukup maka perusahaan tidak akan menggunakan dana eksternal untuk mencukupi kebutuhan pendanaannya.

Kebijakan Hutang Terhadap Hubungan antara Investment Opportunity Set dengan Nilai Perusahaan

Pada tabel 7 menunjukkan bahwa kebijakan hutang dapat memoderasi hubungan antara investment opportunity set terhadap nilai perusahaan. Pada penelitian ini kebijakan hutang dapat memoderasi hubungan antara investment opportunity set dengan nilai perusahaan.Kebijakan hutang pada penelitian ini memperkuat hubungan antara investment opportunity set dengan nilai perusahaan.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

118

Hal ini berarti dana eksternal yang diperoleh perusahaan manufaktur tersebut mampu membiayai investasi perusahaan, dan dengan meningkatnya investasi tersebut maka akan meningkatkan nilai perusahaan. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Fama dan French (1998) dan Arieska dan Gunawan (2011) menemukan bahwa investasi yang dihasilkan dari leverage memiliki informasi yang positif tentang perusahaan di masa yang akan datang, selanjutnya berdampak positif terhadap nilai perusahaan.

Kebijakan Hutang Terhadap Hubungan antara Ukuran Perusahaan dengan Nilai Perusahaan

Padatabel 8 menunjukkan kebijakan hutang dapat memoderasi hubungan antara ukuran perusahaanterhadap nilai perusahaan.Pada penelitian ini kebijakan hutang dapat memoderasi hubungan antara ukuran perusahaan dengan nilai perusahaan. Pada penelitian ini, kebijakan hutang dapat memperkuat hubungan antara ukuran perusahaan dengan nilai perusahaan. Perusahaan besar dapat dengan mudah memperoleh hutang yang nantinya dapat digunakan perusahaan untuk mengembangkan usahanya yang nantinya akan meningkatkan nilai perusahaan.

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Mulianti (2010) dan Euis dan Taswan (2002) menunjukkan bahwa ukuran perusahaan berpengaruh positif terhadap kebijakan hutang. Penelitian oleh Kurnia (2016) dan Ika (2017) menyatakan bahwa ukuran perusahaan berpengaruh terhadap nilai perusahaan. Ukuran perusahaan akan berpengaruh pada kebijakan hutang perusahaan. Semakin besar perusahaan maka semakin banyak dana yang digunakan untuk menjalankan operasi perusahaan, salah satunya adalah hutang.

Kebijakan Hutang Terhadap Hubungan antara Kepemilikan Manajerial dengan Nilai Perusahaan

Padatabel 9menunjukkan kebijakan hutang tidak dapat memoderasi hubungan antara kepemilikan manajerialterhadap nilai perusahaan. Pada penelitian ini kebijakan hutang tidak bisa memoderasi hubungan antara kepemilikan manajerial dengan nilai perusahaan. Hal ini disebabkan adanya proporsi kepemilikan saham oleh direksi dan komisaris yang masih rendah apabila dibandingkan dengan kelompok pemegang saham lainnya dalam perusahaan. Data dari 73 sampel perusahaan manufaktur selama 5 tahun pengamatan dapat diketahui besar persentase kepemilikan manajerial. Selain itu, hasil yang tidak signifikan disebabkan karena ada data dari sampel perusahaan manufakturselama 5 tahun pengamatan yang memiliki jumlah saham beredar yang sama besar kepemilikan manajerial untuk setiap tahunnya pun tak mengalami banyak perubahan dan cenderung konstan.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

119

Hasil penelitian ini sejalan dengan temuan penelitian Nurmasari (2015), Clarashinta (2014), Murni dan Andriana (2007) serta Steven dan Lina (2011) yang juga menemukan bahwa kepemilikan manajerial tidak berpengaruh terhadap kebijakan hutang. Hal ini kemungkinan disebabkan oleh masih rendahnya kepemilikan manajerial oleh insider dibandingkan dengan kelompok lainnya dalam perusahaan.

Tabel 10 : Koefisien Determinasi

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .989a .978 .978 .10896

Berdasarkan hasil perhitungan dengan menggunakan program SPSS pada tabel 10 diketahui bahwa nilai R yang merupakan koefisien korelasi sebesar 0.989, yang menunjukkan bahwa hubungan antara bahwa variabel free cash flow, investment opportunity set, ukuran perusahaan, kepemilikan manajerial, dan kebijakan hutang (X) dengan variabel nilai perusahaan (Y) tergolong sangat kuat/sangat tinggi. Berdasarkan R Square, kemampuan dari variabel bahwa variabel free cash flow, investment opportunity set, ukuran perusahaan, kepemilikan manajerial, dan kebijakan hutang (X) dalam menerangkan variabel nilai perusahaan (Y) sebesar 0.978 atau 97,8%, sisanya sebesar 2,2% lagi diterangkan oleh variabel lain yang tidak kita teliti dalam penelitian ini.

KESIMPULAN DAN SARAN

Berdasarkan hasil analisis dan pembahasan yang telah dijelaskan di bab sebelumnya, maka kesimpulan dari penelitian ini adalah :

1. Free cash flow tidak berpengaruh terhadap nilai perusahaan.

2. Investment opportunity set berpengaruh positif terhadap nilai perusahaan. 3. Ukuran perusahaan berpengaruh positif terhadap nilai perusahaan.

4. Kepemilikan manajerial berpengaruh negatif terhadap nilai perusahaan.

5. Kebijakan hutang tidak bisa memoderasi pengaruh hubungan free cash flow terhadap nilai perusahaan.

6. Kebijakan hutang bisa memoderasi pengaruh hubungan investment opportunity set terhadap nilai perusahaan.

7. Kebijakan hutang memoderasi pengaruh hubungan ukuran perusahaan terhadap nilai perusahaan.

8. Kebijakan hutang tidak bisa memoderasi pengaruh hubungan kepemilikan manajerial terhadap nilai perusahaan.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

120 Saran :

1. Sampel yang digunakan hanya dari jenis perusahaan manufaktur saja sehingga tidak dapat membandingkan antar jenis perusahaan publik mengenai pengaruh free cash flow, investment opportunity set, ukuran perusahaan, dan kepemilikan manajerial terhadap nilai perusahaan dengan kebijakan hutang sebagai variabel moderating.

2. Bagi peneliti selanjutnya dapat menggunakan perusahaan lain dengan rentang waktu yang lebih luas sehingga akan mendapatkan hasil yang lebih luas dan lebih baik.

3. Menggunakan pengukuran yang lain untuk variabel investment opportunity set, ukuran perusahaan dan nilai perusahaan.

4. Bagi penelitian selanjutnya dapat menggunkan free cash flow, investment opportunity set, ukuran perusahaan, dan kepemilikan manajerial sebagai variabel moderating.

DAFTAR PUSTAKA

Ali, Adnan, Farzand Ali Jan, Maryam Atta, 2015, The Impact of Dividend Policy on Firm Performance Under High or Low Leverage: Evidence From Pakistan, Journal of Management Info 8(1), page 50-83.

Ayu, Dwita, Rizqia, Siti Aisjah, and Sumiati, 2013, Effect of Managerial Ownership, Financial Leverage, Profitability, Firm Size, and Investment Opportunity on Dividend Policy and Firm Value,Research Journal of Finance and Accounting, Volume 4, No.11, pp. 120-130.

Atmaja, Lukas Setia, 2009, Manajemen Keuangan, Edisi Revisi, Penerbit: Andi. Brigham, dan Houston, 2011, Dasar-dasar Manajemen Keuangan, Edisi

Kesepuluh, Buku I, Penerjemah: Ali Akbar Yulianto, Penerbit: Salemba Empat.

Clarashinta, Dyah Ayu. 2004, Pengaruh Kepemilikan Manajerial, Kebijakan Dividen, dan Profitabilitas Terhadap Kebijakan Hutang (Studi Pada Perusahaan Manufaktur Yang Terdafar di Bursa Efek Indonesia Periode 2011-2013), Skripsi Fakultas Ekonomi, Universitas Negeri Yogyakarta. Euis dan Taswan. 2002, Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan

Serta Beberapa Faktor Yang Mempengaruhinya, Jurnal Bisnis dan Ekonomi, VOl. 9 N0. 2.

Ferdawati, 2009, Pengaruh Manajemen Laba Riil Terhadap Nilai Perusahaan, Jurnal Akuntansi dan Manajemen, Vol. 4, No. 1 Juni 2009, hal. 59-74.

JURNAL EKONOMI Volume 26, Nomor 2 Juni 2018

121

Kurnia, Ayu, 2016, Pengaruh Free Cash Flow dan Ukuran Perusahaan Terhadap Nilai Perusahaan Yang Terdaftar pada Bursa Efek Indonesia, Jurnal Ilmiah ”Integritas”,Vol. 2 No. 1.

Mulianti, Fitri Mega, 2010, Analisis Faktor-faktor yang Mempengaruhi Kebijakan Hutang dan Pengaruhnya Terhadap Nilai Perusahaan, Tesis Universitas Diponegoro.

Putu, I Gst.. Ngr. Adi Suartawan dan Gerinta Wirawan Yasa, 2016, Pengaruh Investment Opportunity Set dan Free Cash Flow pada Kebijakan Dividen dan Nilai Perusahaan, E-Jurnal Akuntansi Universitas Udayana, 14(3). ISSN : 2302-8859, Hal 2014-2044.

Ross, Westerfield, Jordan, 2009, Pengantar Keuangan Perusahaan, Corporate Finance Fundamentals, Buku 1 Edisi 8, Penerbit: Salemba Empat.

Roya Mansourlakoraj dan Sahar Sepasi, 2015, Free Cash Flow, Capital Structure and The Value of Listed Companies In Tehran Stock Exchange, International Journal of Management, Accounting and Economics, Vol. 2, No. 2. ISSN 2383-2126.

Rustendi, Tedi dan Farid Jimmi, 2008, Pengaruh Hutang dan Kepemilikan Manajerial Terhadap Nilai Perusahaan pada Perusahaan Manufaktur, Jurnal Akuntansi FE UNSIL, Vol. 3 No. 1.

Safitri, Devi, 2010, Pengaruh Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Publik di Bursa Efek Indonesia), Tesis Universitas Riau. Suastini, Ni Made, Ida Bagus Anom Purbawangsa, dan Henny Rahyuda, 2016,

Pengaruh Kepemilikan Manajerial dan Pertumbuhan Perusahaan Terhadap Nilai Perusahaan pada Perusahaan Manufaktur di BEI (Struktur Modal Sebagai Variabel Moderasi), E-Jurnal Ekonomi dan Bisnis, Universitas Udayana.

Sujoko dan Ugy Soebiantoro, 2007, Pengaruh Kepemilikan Saham, Leverage, Faktor Intern dan Faktor Ekstern terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Jakarta), Jurnal Manajemen dan Kewirausahaan, Nol. 9, No.1, hal 41-48.

Suryani, Ade Dwi, 2015, Pengaruh Free Cash Flow, Pertumbuhan Perusahaan, Kebijakan Dividen dan Ukuran Perusahaan Terhadap Kebijakan Hutang, Skripsi Jurusan Akuntansi Universitas Negeri Semarang.

Yuliani, Zain, D. Sudarma, M. Salimun, 2012, Diversification, Investment Opportunity Set, Environmental Dynamics and Firm Value (Empirical Study of Manufacturing Sector in Indonesia Stock Exchange), IOSR Journal of Business and Management (IOSR JBM), Vol. 6, Issue 4, Nov-Dec 2012, 01-15. www.iosrjournals.org.