APPLICATION OF SMART SYSTEM AS A METHOD OF MEASURING

PERFORMANCE COMPANY (CASE STUDY ON LEATHER HENTORO SME)

Ranti Putri Pratiwi, Ir. Rina Sugiarti, MM. & Sri Undergraduate Program, Faculty of Economy, 2009

University of Gunadarma http://www.gunadarma.ac.id Keyword : Measuring Performance, Smart System, UKM

ABSTRACT :

This study aims to identify strategies based on the model of corporate objectives SMART (Strategic Management Analysis and Reporting Technique) System, to measure performance and analyze the achievement of targets of the strategy objectives, and analyze the scale of improvement priority objective strategy to improve company performance. The research method is the identification of Strategic Objectives and Key Performance Indicator (KPI), structuring Key Performance Indicator (KPI), Weighting of Key Performance Indicators and Performance Assessment. The results of this study indicate that there are 22 strategic objectives and 28 key performance indicators (KPI). The measurement results show that firm performance is good, especially at the level of departments and work centers, and business operating unit level. Therefore there is a possibility in the future level of business units will increase performance. As a first priority, repair and improvement objective strategy conducted in the Department and Work Center level, at this level are a top priority is improving the quality of information systems. The second priority is the repair and improvement of objective strategy performed at the level of Business Operations Unit, at this level are a top priority is improving production equipment maintenance. The third priority is the repair and improvement of objective strategy conducted in the business unit level, at this level are a top priority is to increase reservation production.

PENERAPAN SMART SYSTEM SEBAGAI METODE PENGUKURAN

KINERJA PERUSAHAAN (STUDI KASUS PADA UKM HENTORO LEATHER)

Ranti Putri Pratiwi, Ir. Rina Sugiarti, MM. & Sri Jurusan Manajemen, Fakultas Ekonomi, 2009

Universitas Gunadarma http://www.gunadarma.ac.id Kata Kunci : Pengukuran Kinerja, Smart System, UKM

ABSTRAK :

Penelitian ini bertujuan untuk mengidentifikasi strategi objektif perusahaan berdasarkan model SMART (Strategic Management Analysis and Reporting Technique) System, mengukur kinerja dan menganalisis pencapaian target dari strategi objektif, dan menganalisis skala prioritas perbaikan strategi objektif untuk meningkatkan kinerja perusahaan. Metode penelitian adalah Identifikasi Strategi Objektif dan Key Performance Indicator (KPI), Penstrukturan Key Performance Indicator (KPI), Pembobotan Key Performance Indicator, dan Penilaian Kinerja. Hasil penelitian ini menunjukkan bahwa terdapat 22 strategi objektif dan 28 key performance indicators ( KPI ). Hasil pengukuran menunjukkan bahwa kinerja perusahaan cukup baik, terutama pada level departemen dan pusat kerja, dan level unit operasi bisnis. Maka dari itu terdapat kemungkinan di periode mendatang level unit bisnis akan terjadi peningkatan kinerja. Sebagai prioritas pertama, perbaikan dan peningkatan strategi objektif dilakukan pada level Departemen dan Pusat Kerja, pada level ini yang menjadi prioritas utama adalah peningkatan kualitas sistem informasi. Prioritas kedua adalah perbaikan dan peningkatan strategi objektif dilakukan pada level Unit Operasi Bisnis, pada level ini yang menjadi prioritas utama adalah peningkatan pemeliharaan peralatan produksi. Prioritas ketiga adalah perbaikan dan peningkatan strategi objektif dilakukan pada level Unit Bisnis, pada level ini yang menjadi prioritas utama adalah peningkatan pemesanan hasil produksi.

PENDAHULUAN

Pengukuran kinerja perusahaan menjadi hal yang sangat penting bagi manajemen untuk melakukan evaluasi terhadap performa perusahaan dan perencanaan tujuan di masa mendatang. Berbagai informasi di himpun agar pekerjaan yang dilakukan dapat dikendalikan dan dipertanggungjawabkan. Hal ini dilakukan untuk mencapai efisiensi dan efektivitas pada seluruh proses bisnis perusahaan. Namun selama ini, pengukuran kinerja perusahaan cenderung lebih memfokuskan terhadap sisi keuangan saja.

Kecenderungan seperti ini berdampak kurang baik terhadap sustainbilitas bisnis perusahaan. Sebab hasil pengukuran kinerja secara parsial tersebut cenderung akan mengaburkan bahkan menyembunyikan kemampuan perusahaan sebenarnya dalam mencapai nilai ekonomis di masa datang. Banyak pimpinan perusahaan dinilai sukses jika berhasil mencapai suatu tingkat keuangan tertentu. Oleh karena itu, banyak

perusahaan yang berusaha untuk meningkatkan keuntungan dengan cara apapun. Hal ini dapat menyebabkan perusahaan terjebak pada orientasi jangka pendek dan mengabaikan

kelangsungan bisnis jangka panjang dari perusahaan tersebut.

Sementara itu, metode pengukuran kinerja (performance measurement) telah

berkembang pesat. Para akademisi dan praktisi telah banyak mengimplementasikan model-model baru dari sistem pengukuran kinerja perusahaan, antara lain Balanced Scorecard (Kaplan dan Norton, 1996), Integrated Performance Measurement System (IPMS) (Bititci et al, 1997), dan SMART System (Galayani et al, 1997). Implementasi sistem pengukuran kinerja dalam konteks perusahaan di Indonesia telah banyak dilakukan. Akan tetapi aplikasi pengukuran kinerja pada perusahaan industri kecil dan menengah dirasa kurang, padahal perusahaan industri kecil dan menengah di Indonesia sangat signifikan jumlahnya dan memiliki tingkat kontribusi yang relatif besar dalam perekonomian Indonesia serta daya tahan ketika guncangan krisis moneter, industri kecil dan menengah lebih baik dibanding industri besar.

Pada umumnya, hingga saat ini di Indonesia masih banyak perusahaan berskala kecil dan menengah (UKM) menjalankan bisnisnya tanpa memiliki visi, misi, dan strategi manajemen yang jelas. Bahkan tidak sedikit dari perusahaan-perusahaan tersebut tidak pernah melakukan penilaian terhadap kinerja bisnisnya. Sehingga meskipun daya tahan terhadap guncangan ekonomi terbukti kuat, tetapi daya saing bisnisnya di pasar domestik maupun internasional tergolong rendah. Kondisi seperti ini tidak menguntungkan bagi upaya pengembangan UKM dan mewujudkan UKM sebagai pilar ekonomi yang kuat untuk menunjang pertumbuhan ekonomi.

Berdasarkan kondisi itulah, perlu dilakukan upaya penelaahan terhadap strategi bisnis UKM dalam kerangka pengembangan kinerja UKM yang berfokus pada peningkatan daya saing di masa datang. Untuk itu perlu model pengembangan kinerja UKM berdasarkan sistem penilaian kinerja yang sesuai dengan sifat dan karakteristik UKM. Gambaran mengenai kinerja perusahaan bisa didapatkan dari dua sumber, yakni informasi finansial dan informasi nonfinansial. Informasi finansial didapatkan dari penyusunan anggaran untuk mengendalikan Biaya. Sedangkan informasi nonfinansial merupakan faktor kunci untuk menetapkan strategi yang dipilih guna melaksanakan tujuan yang telah ditetapkan. Kedua informasi diatas dapat dianalisa menggunakan beberapa model pengukuran kinerja perusahaan, salah satunya dengan menggunakan metode SMART ( Strategic Management Analysis and Reporting Technique ) System dengan menggunakan strategi objektif sebagai titik awal perancangannya. Perspektif berdasarkan strategi objektifnya diyakini mampu menunjang operasional perusahaan. Susunan strategi objektif disusun sesuai tingkatan dalam manajemen perusahaan

manufaktur sehingga tersusun seperti piramida. Banyak perusahaan kecil dan menengah tidak memiliki visi, misi dan strategi yang jelas, orientasi yang lebih terfokus pada kinerja operasional lebih mendominasi. Oleh karena itu, model ini sering dipakai oleh perusahaan kecil dan menengah untuk mengukur kinerja organisasinya.

Tidak adanya visi, misi dan strategi, serta sulitnya mengidentifikasi stakeholder perusahaan dan lebih berorientasinya pihak manajer pada kinerja operasional adalah alasan utama memilih SMART system sebagai metode pengukuran kinerja yang dipandang cocok untuk UKM di Indonesia.

TELAAH PUSTAKA

Beberapa batasan / kriteria Usaha Kecil Menengah

Menurut Undang-undang No.20/2008, yang dimaksud dengan Usaha Kecil adalah kegiatan ekonomi rakyat beskala kecil dengan kriteria sebagai berikut :

1. Memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

2. Memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah). 3. Milik warga negara Indonesia.

4. Berdiri sendiri dan bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan usaha menengah maupun usaha besar.

5. Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan hukum atau badan usaha yang berbadan hukum, termasuk koperasi.

Sedangkan Usaha Menengah adalah kegiatan ekonomi rakyat berskala menengah yang memiliki kriteria sebagai berikut :

1. Memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha.

2. Memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp50.000.000.000,00 (lima puluh milyar rupiah).

3. Milik warga negara Indonesia.

4. Berdiri sendiri dan bukan anak (cabang) perusahaan yang dimiliki, dikuasai, atau berafiliasi langsung maupun tidak langsung dengan usaha besar;

5. Berbentuk usaha perseorangan, badan usaha yang tidak berbadan hukum dan atau yang berbadan hukum.

Pengertian Kinerja

Menurut Wibowo (2008), kinerja berasal dari pengertian performance. Adapun pengertian performance sebagai hasil kerja atau prestasi kerja. Namun, sebenarnya kinerja mempunyai makna luas, tidak hanya hasil kerja, tetapi bagaimana proses pekerjaan berlangsung. Adapun pendapat lain yang dikemukakan oleh Armstrong dan Baron dalam Wibowo (2008), kinerja merupakan hasil pekerjaan yang mempunyai hubungan dengan tujuan strategis organisasi, kepuasan konsumen, dan memberikan kontribusi pada ekonomi. Venkatraman dan Ramanujam (1986) menunjukkan bahwa kinerja perusahaan merupakan sebuah konstruk multidimensi. Dalam hal ini, kinerja

perusahaan terdiri dari kinerja keuangan, kinerja bisnis, dan kinerja keorganisasian. Kinerja keuangan berada di pusat wilayah efektifitas keorganisasian. Ukuran kinerja ini dinilai sangat penting , tetapi tidak cukup untuk mendefinisikan efektifitas keseluruhan. Standar berbasis akuntansi seperti penerimaan atas aset (return on asset), penerimaan atas penjualan (return on sales), dan return on equity mengukur keberhasilan keuangan.

Indikator-indikator tersebut menggambarkan profitabilitas saat ini. Ukuran kinerja bisnis berkaitan dengan pasar seperti pasar pangsa pasar, pertumbuhan, diversifikasi, dan

pengembangan produk. Terdapat dua dimensi dalam kinerja ini, yaitu (i) indikator yang berkaitan dengan pertumbuhan dalam bisnis yang ada dan (ii) indikator yang berkaitan dengan posisi perusahaan di masa datang (pengembangan produk baru dan diversifikasi). Ukuran efektivitas keorganisasian berkaitan erat dengan stakeholder. Contoh ukuran tersebut adalah kepuasan pelanggan, kualitas dan tanggung jawab sosial. Terdapat dua dimensi, yaitu (i) indikator yang berkaitan dengan kualitas (kualitas produk, kepuasan pegawai), dan (ii) indikator yang berkaitan dengan tanggung jawab sosial (lingkungan dan masyarakat).

Indikator Kinerja

KPI (singkatan bahasa Inggris : key performance indicators), atau indikator

kinerja kunci dalam bahasa Indonesia, adalah metrik finansial ataupun non-finansial yang digunakan untuk membantu suatu organisasi menentukan dan mengukur kemajuan terhadap sasaran organisasi. KPI digunakan dalam intelijen bisnis untuk menilai keadaan saat ini suatu bisnis dan menentukan suatu kebijakan tindakan terhadap keadaan tersebut. KPI digunakan untuk menilai aktivitas-aktivitas yang sulit diukur seperti keuntungan pengembangan kepemimpinan, perjanjian, layanan, dan kepuasan. KPI umumnya dikaitkan dengan strategi organisasi. Komponen KPI akan berbeda tergantung sifat dan strategi organisasi. KPI merupakan bagian kunci suatu sasaran terukur yang terdiri dari arahan, indikator kinerja, tolok ukur, target, dan kerangka waktu.

Model – model Sistem Pengukuran Kinerja

Merancang sistem pengukuran kinerja organisasi dibutuhkan model yang mampu memotret kinerja keseluruhan dari organisasi. Telah banyak model sistem pengukuran kinerja terintegrasi berhasil dibuat oleh para akademisi dan praktisi. Tiga di antaranya adalah: Balanced Scorecard Kaplan dan Norton, (1996), Integrated Performance Measurement System (IPMS) Bititci et al, (1997), dan SMART System dari Wang Laboratory, Inc. Lowell, Massachucets Galayani et al, (1997).

Sampai saat ini Balance Scorecard adalah model terpopuler untuk sistem

pengukuran kinerja baru yang telah dikembangkan. Kerangka kerja Balanced Scorecard menggunakan empat perspektif dengan titik awal strategi sebagai dasar perancangannya. Adapun keempat perspektif tersebut meliputi: financial perspective, customer

perspective, internal business process perspective, dan learning and growth perspective. Keterkaitan antar objektif dan ukuran kinerja dinyatakan dengan cause-and-effect relationship, di mana terjadi kulminasi kinerja pada financial perspective.

Berbeda dengan model Balanced Scorecard yang menggunakan strategi menjadi titik awal dalam melakukan perancangannya, model Integrated Performance Measurement System (IPMS) adalah model sistem pengukuran kinerja yang

dikembangkan di Center for Strategic Manufacturing dari University of Strathclyde, Glasgow. Tujuan dari model IPMS agar sistem pengukuran kinerja lebih robust, terintegrasi, efektif, dan efisien. Berbeda dengan model Balanced Scorecard, model ini menjadikan keinginan Stakeholder menjadi titik awal dalam melakukan perancangan

sistem pengukuran kinerjanya. Stakeholder tidak berarti hanya pemegang saham (shareholder), melainkan beberapa pihak yang memiliki kepentingan atau dipentingkan

oleh organisasi seperti konsumen, karyawan, dll.

Model SMART (Strategic Management Analysis and Reporting Technique)

System merupakan model yang dibut oleh Wang Laboratory dengan menggunakan strategi objektif sebagai titik awal perancangannya. Perspektif berdasarkan strategi objektifnya diyakini mampu menunjang operasional perusahaan. Susunan strategi objektif disusun sesuai tingkatan dalam manajemen perusahaan manufaktur sehingga tersusun seperti piramida. Banyak perusahaan kecil dan menengah tidak memiliki visi dan strategi yang jelas. Orientasi yang lebih terfokus pada kinerja operasional lebih mendominasi. Oleh karena itu, model ini sering dipakai oleh perusahaan kecil dan menengah untuk mengukur kinerja organsasinya.

Setelah dilakukan telaah teoritis dari ketiga model sistem pengukuran kinerja

yaitu : Balanced Scorecard, Integrated Performance Measurement System (IPMS), dan SMART System, dalam konteks pengukuran kinerja UKM menunjukkan bahwa model SMART System lebih dipilih dibanding dengan kedua lainnya. Tidak adanya visi, misi, dan strategi, sulitnya mengidentifikasi stakeholder perusahaan, dan lebih berorientasinya pihak manajer pada kinerja operasional adalah alasan utama memilih SMART System.

Model SMART System

Model SMART (Strategic Management Analysis and Reporting Technique)

System merupakan sistem yang dibuat oleh Wang Laboratory , Inc. Lowell, yang mampu mengintegrasikan aspek finansial dan non-finansial yang dibutuhkan manajer (terutama manajer operasi). Model ini dibuat untuk merespon keberhasilan perusahaan menerapkan Just in Time, sehingga fokusnya lebih mengarah ke operasional setiap departemen dan fungsi di perusahaan. Tanpa adanya strategi yang jelaspun, kerangka kerja ini dapat digunakan, akan tetapi akan lebih baik didasarkan atas visi dan strategi perusahaan.

Strategi objektif perusahaan diperoleh dari penjabaran visi dan fungsi bisnis unit yang utama yaitu finansial (financial) dan pasar (market). Keberhasilan kinerja finansial dan pasar perlu didukung kemampuan perusahaan untuk dapat memuaskan konsumennya (customer satisfaction), fleksibilitas produknya (flexibility), dan kemampuan

memproduksi yang efektif dan efisien (productivity). Level terakhir yang perlu dilakukan oleh masing-masing departemen dan stasiun kerja adalah bagaimana agar produk yang dihasilkan memiliki kualitas yang baik (quality), kecepatan proses produksi dan pengiriman produk (delivery), waktu proses yang semakin pendek (process time), dan biaya yang murah (cost). Keempat perspektif ini diyakini akan dapat menunjang kemampuan perusahaan untuk memuaskan konsumen, memiliki produk yang fleksibel, dan kemampau produksi dan karyawan yang produktif. Gambar 1 memperlihatkan level masing-masing perspektif pada kerangka kerja SMART System.

Operasi Kualitas

Pengi riman Waktu Proses Biaya Visi Kepuasan Pelanggan Produk tivitas Ukuran Pasar Ukuran Keuangan Fleksibi litas Objektivitas Departemen dan Pusat Kerja Unit Operasi Bisnis Unit Bisnis Ukuran Piramid Kinerja

Gambar 1. Perspektif pada metode SMART System Sumber : Vanany dan Sugianto, 2007

METODE PENELITIAN

Pengukuran Kinerja dengan SMART System

Langkah-langkah pengukuran kinerja dengan SMART system meliputi : a. Identifikasi Strategi Objektif dan Key Performance Indicator (KPI) Dengan menggunakan kerangka kerja SMART system, strategi objektif

perusahaan dilihat dari level bisnis perusahaan dan perspektif masing-masing level bisnisnya. Melalui data perusahaan dan wawancara dengan para manajer perusahaan, strategi objektif perusahaan dapat ditentukan.

b. Penstrukturan Key Performance Indicator (KPI)

Pihak manajemen telah menyimpulkan bahwa hasil KPI dianggap valid kemudian

dilakukan penstrukturan sesuai dengan jenis perspektif yang terdapat pada kerangka kerja SMART system.

c. Pembobotan Key Performance Indicator

Pembobotan KPI dengan Proses Hierarkhi Analitik didasarkan pada strukturisasi

hierarkhi sistem pengukuran kinerja. Pembobotan diperlukan agar preferensi dari pihak

manajemen terhadap tingkat kepentingan kriteria (Perspektif, Strategi, dan KPI) dapat diketahui. Desain kuesioner bersifat tertutup dan diberikan kepada pihak manajemen

yang mengerti terhadap kriteria-kriteria yang hendak ditanyakan. Hasil data dari kuesioner kemudian diolah. Bobot yang didapatkan harus konsisten dengan syarat inconcistency ratio harus kurang dari atau sama dengan 0,1. Bila tidak konsisten, maka dilakukan konfirmasi kembali kepada pihak manajemen hingga tercapai tingkat konsistensi yang disyaratkan.

Adapun proses hierarkhi analitik untuk melacak ketidakkonsistenan dalam

pertimbangan preferensi angka kepentingan kriteria/perspektif serta KPI. Pada dasarnya proses hierarkhi analitik merupakan penyederhanaan suatu masalah yang kompleks yang tidak terstruktur, strategik, dan dinamik kedalam bagian komponennya, serta menata bagian atau variabel dalam suatu susunan hierarkhi, Iskandar (2009). Kemudian tingkat kepentingan setiap variabel diberi nilai numerik secara subjektif tentang arti penting variabel tersebut secara relatif dibandingkan dengan variabel lain. Dari beberapa pertimbangan tersebut kemudian dilakukan sinujia untuk menetapkan variabel yang memiliki prioritas tertinggi dan berperan untuk mempengaruhi hasil pada sistem kinerja, Iskandar (2009).

Prinsip kerja proses hierarkhi analitik dimulai dengan mengidentifikasi sistem, lalu diikuti dengan penyusunan hierarkhi, dan penyusunan matriks pendapat. Tahap identifikasi sistem diperlukan untuk memahami permasalahan, menetapkan tujuan, dan kriteria alternatif.

d. Penilaian Kinerja

Proses pengukuran kinerja dilakukan untuk mengetahui apakah selama

kinerja dapat dilakukan sesuai target yang ditetapkan atau diharapkan pada tahun pengukuran (2007 dan 2008). Data yang di perlukan dalam pengukuran berupa data sekunder dari pihak manajemen yang berkompeten. Data yang di peroleh tersebut dikonversikan dalam bentuk angka atau skor. Adapun sistem penyekoran yang digunakan dalam penelitian ini adalah OMAX (Objective Matrix) untuk setiap KPI. Skor OMAX terletak pada rentang 1 s.d. 10 dimana Nilai 1 menunjukkan bahwa kinerja KPI sangat jauh dibawah target atau dapat dikatakan kinerja terjelek, nilai 7 menunjukkan kinerja KPI sama dengan yang telah ditargetkan, dan nilai 10 menunjukkan KPI telah mencapai target dan jauh melampaui target. Nilai 2,3,4,5, dan 6 merupakan nilai interpolasi dalam rentang 1 s.d. 7, dan nilai 8 dan 9 adalah nilai interpolasi antara nilai 7 dan 10. Nilai kinerja KPI perusahaan dapat dilihat pada tabel-tabel di bawah ini untuk masing-masing KPI sesuai dengan level dan perspektif.

Pada saat pengukuran digunakan konsep Traffic Light System dengan

menggunakan tiga warna, yaitu warna hijau dengan ambang batas 7,1 s.d. 10 artinya kinerja KPI telah mencapai target bahkan melampaui target, warna kuning dengan ambang batas 3,1 s.d. 7,0 artinya kinerja KPI belum mencapai target tetapi telah mendekati target yang hendak dicapai, dan warna merah dengan ambang batas lebih kecil atau sama dengan 3,0 artinya kinerja KPI benar-benar dibawah target dan KPI ini perlu dapat perhatian khusus pada saat periode berikutnya.

Alat Bantu Pengolahan Data

Penelitian ini menggunakan perangkat lunak Criterium DecisionPlus(R) 3.0.4 Student Version membantu proses pengolahan data pada tahap pembobotan Key Performance Indicators dengan Analytical Hierarchy Process (AHP) didasarkan pada struktur hierarki sistem pengukuran kinerja.

PEMBAHASAN

Dengan mengacu pada kerangka kerja SMART system, strategi objektif UKM Hentoro Leather dilihat dari level bisnis dan perspektif masing-masing level bisnis. Melalui metode wawancara dengan pihak manajer, maka strategi objektif dapat ditentukan. Strategi objektif belum dapat menunjukkan seberapa berhasilnya

mewujudkan tujuan. Oleh karena itu, perlu metrik yang dapat diukur serta mampu mempresentasikan keberhasilan dari strategi objektif, metrik yang dimaksud adalah key performance indicators (KPI), yang selengkapnya dapat dilihat pada tabel 1.

Tabel 1. Identifikasi Strategi Objektif dan KPI UKM Hentoro Leather

Level Bisnis Perspektif Strategi Objektif (Variabel Penelitian)

Key Performance Indicator (Variabel Operasional) Unit

Bisnis Ukuran Finansial

Peningkatan Profit Jumlah Profit Peningkatan Pendapatan

Penjualan

Rasio perubahan pendapatan Peningkatan Likuiditas Rasio Kas Ukuran

Pasar

Peningkatan Pangsa Pasar Pangsa Pasar Peningkatan pemesanan hasil

produksi

Persentase jumlah pesanan Peningkatan Jumlah Produk Terjual

Jumlah produk terjual Unit Operasi Bisnis Produktivitas Peningkatan Kemampuan Produksi

• Persentase produk cacat • Konsistensi hasil produksi • Jumlah produk yang tidak sesuai QC

Pengembangan Inovasi Produk Jumlah produk inovasi Peningkatan Produktivitas

Karyawan

Tingkat produktivitas karyawan Fleksibilitas

Penggunaan Teknologi Volume penggunaan teknologi Peningkatan Pemeliharaan

• Persentase pemeliharaan alat produksi

• Persentase pemeliharaan alat non produksi

Pelanggan

Peningkatan Kepuasan Pelanggan

Persentasi keluhan pelanggan

Peningkatan Jumlah Pelanggan Jumlah pelanggan baru Mempertahankan Kesetiaan

Pelanggan

Jumlah pelanggan tetap Departement

dan

Work Center Biaya

Produksi

Harga pokok produksi Optimalisasi Penggunaan Peralatan

Persentasi penggunaan Peralatan Pengoptimalan penggunaan bahan baku / material

Perputaran bahan baku / material Waktu Proses

Perbaikan Kemampuan Proses • Kapasitas Produksi

• Persentase produk tidak terpenuhi • Persentase kerusakan produk di gudang

Peningkatan Jumlah Karyawan Jumlah karyawan terlatih Pengiriman Peningkatan Layanan Distribusi

• Ketepatan waktu pengiriman produk

• Ketepan spesifikasi order Kualitas

Peningkatan Kualitas Produk Banyaknya produk cacat Peningkatan Kualitas Sistem

Informasi

Ketersediaan data base

Langkah selanjutnya adalah pembobotan dari masing-masing KPI berdasarkan struktur hierarki pengukuran kinerja. Langkah ini diperlukan untuk preferensi dari pihak manajemen terhadap tingkat kepentingan kriteria dapat diketahui. Sifat dari kuesioner yang berfungsi sebagai instrumen perolehan data adalah tertutup serta diberikan kepada pihak yang kompeten dan memahami dari setiap kriteria yang akan ditanyakan. Pembobotan diperoleh dari metode Analytical Hierarchy Process (AHP) didasarkan pada struktur hierarki pengukuran kinerja.

Langkah-langkah yang di lalui pada proses pembobotan diantaranya, melakukan

pengajuan kuesioner yang berisikan daftar pertanyaan kepada pihak internal maupun eksternal perusahaan, pertanyaan yang diberikan untuk mengidentifikasi tingkat kepentingan pada tiap-tiap perspektif dan KPI, misalkan KPI A dengan B, A dengan C, B dengan C, dan seterusnya. Setelah itu di olah dengan software Criterium

DecisionPlus(R) 3.0.4 Student Version dengan metode AHP. Apabila hasil pengolahan masih menunjukkan terdapat inkonsistensi maka dilakukan konfirmasi ulang ke pihak internal maupun eksternal perusahaan, dikarenakan pada metode AHP disyaratkan untuk nilai inconcistency ratio harus kurang dari atau sama dengan 0,1. Prinsip kerja proses hierarkhi analitik dimulai dengan mengidentifikasi sistem, lalu diikuti dengan

penyusunan hierarkhi, dan penyusunan matriks pendapat. Tahap identifikasi sistem diperlukan untuk memahami permasalahan, menetapkan tujuan, dan kriteria alternatif.

Sumber : UKM Hentoro Leather

Gambar 2. Output Proses Pembobotan Sembilan Perspektif dengan AHP Sumber : Output software Criterium DecisionPlus(R) 3.0.4 Student Version

Gambar 3. Output Proses Pembobotan KPI pada level Unit Bisnis dengan AHP Sumber : Output software Criterium DecisionPlus(R) 3.0.4 Student Version

Gambar 4. Output Proses Pembobotan KPI Pada Level Business Operating Units dengan AHP

Sumber : Output software Criterium DecisionPlus(R) 3.0.4 Student Version Gambar 5. Output Proses Pembobotan KPI Pada Level Departements and Work Centers

Sumber : Output software Criterium DecisionPlus(R) 3.0.4 Student Version

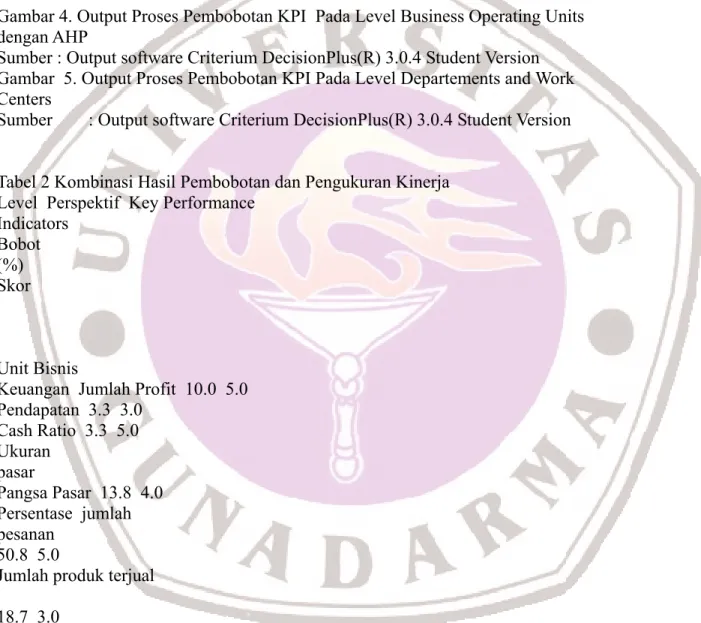

Tabel 2 Kombinasi Hasil Pembobotan dan Pengukuran Kinerja Level Perspektif Key Performance

Indicators Bobot (%) Skor Unit Bisnis

Keuangan Jumlah Profit 10.0 5.0 Pendapatan 3.3 3.0 Cash Ratio 3.3 5.0 Ukuran pasar Pangsa Pasar 13.8 4.0 Persentase jumlah pesanan 50.8 5.0

Jumlah produk terjual 18.7 3.0 Unit Operasi Bisnis

Produktivitas % Pengurangan Produk Cacat

8.0 4.5

Produksi 6.4 4.0

Jumlah produk yang tidak sesuai dengan QC 1.8 6.0

Jumlah produk inovasi 9.2 7.5 Tingkat produktivitas

karyawan 8.0 5.0

Fleksibilitas Volume penggunaan tekhnologi 3.4 5.0 Persentase pemeliharaan alat produksi 22.5 6.0 Persentase pemeliharaan alat non produksi

7.5 7.0

Pelanggan Persentase keluhan pelanggan

20.5 7.5

Jumlah pelanggan baru 3.9 5.0 Jumlah pelanggan tetap 8.9 5.0 Departemen dan Pusat Kerja

Biaya Penurunan Harga pokok produksi 10.2 4.0 Persentase penggunaan peralatan 6.4 5.5 Perputaran bhn baku / material 8.1 3.5 Waktu proses Kapasitas produksi 13.3 4.5 Persentase jumlah

3.0 4.0 % Kerusakan produk di gudang 4.7 4.0 Jumlah karyawan terlatih 3.7 5.5

Pengiriman Ketepatan waktu pengiriman produk

10.5 7.5

Ketepatan spesifikasi order

10.5 5.0

Kualitas Banyaknya produk cacat

7.4 7.5

Ketersediaan data base 22.3 6.0

Sumber : Pengolahan AHP dengan software Criterium DecisionPlus(R) 3.0.4 Student Version dan pengukuran kinerja th. 2007-2008 UKM Hentoro Leather.

Tabel 2 menunjukkan besar pembobotan dan nilai kinerja dari setiap masing-masing KPI.

Pada sub bab ini penulis memfokuskan analisis pada KPI yang memiliki besar pembobotan paling tinggi dan nilai kinerjanya, pada level yang berbeda. Level unit bisnis, di level ini terdapat dua KPI yang memiliki besaran bobot paling tinggi diantaranya KPI persentase jumlah pesanan dan jumlah produk terjual dengan bobot masing – masing sebesar 50.8% dan 18.7%. Kedua KPI tersebut tergabung dalam satu perspektif, yakni perspektif ukuran pasar. Nilai kinerja KPI tersebut belum mencapai target karena masih dibawah angka 7 ( skore ≤ 7 ), untuk KPI persentase jumlah pesanan masih berwarna kuning, sedangkan untuk KPI jumlah produk terjual masih berwarna merah tetapi keduanya berpeluang untuk mencapai target di periode berikutnya.

Level Unit Operasi Bisnis, untuk level ini perusahaan dapat dikatakan masih cenderung

mendekati target yang diharapkan. Hal ini ditunjukkan oleh skore yang diperoleh KPI dari setiap perspektif yang rata – rata skorenya masih dibawah 7 (skore ≤ 7), dan berwarna kuning. Pada level ini KPI yang mempunyai bobot paling tinggi adalah KPI persentase pemeliharaan alat produksi dari perspektif fleksibilitas dengan bobot 22.5%. sedangkan untuk KPI jumlah produk inovasi dan persentase keluhan pelanggan nilai kinerja KPInya sudah mencapai target dengan skore diatas 7 ( skore ≥ 7 ) dan berwarna hijau, walaupun bobot yang dimiliki tidak

setinggi KPI persentase pemeliharaan alat produksi dari perspektif fleksibilitas

Level selanjutnya yaitu Level Department dan Pusat Kerja, dalam level ini KPI yang memiliki besar bobot tertinggi adalah ketersediaan data base dengan bobot 22.3%. Namun nilai kinerja KPI tersebut belum mencapai target karena masih dibawah angka 7 ( skore ≤ 7 ). Sedangkan 2 KPI dari perspektif pengiriman dan perspektif kualitas yaitu KPI ketepatan waktu pengiriman produk dan banyaknya produk cacat, kinerja KPInya sudah mencapai target dengan skore ≥ 7.5 dan berwarna hijau. Dari hasil tersebut dapat terlihat bahwa pada level ini perusahaan menitikberatkan terhadap masalah kualitas produk dan pengiriman produk, dikarenakan dengan kualitas sesuai standar dan pengiriman yang tepat waktu maka akan meningkatkan kepuasan dari konsumen. Kemudian 8 KPI lainnya yang terdistribusi ke dalam tiga perspektif yaitu perspektif biaya, perspektif waktu proses dan perspektif pengiriman, nilai kinerja KPInya belum mencapai target atau bisa juga dikatakan cenderung mendekati target,

karena skorenya masih di bawah angka 7 ( skore ≤ 7 ). KPI yang masih di bawah target cukup sulit bila harus mencapai target, seperti misalnya KPI harga pokok produksi dari perspektif biaya, dikarenakan harga-harga faktor produksi saat ini cenderung naik dan fluktuatif. Tetapi hal ini tidak menutup kemungkinan bagi perusahaan ( UKM Hentoro Leather ) untuk berbenah memperbaiki serta meningkatkan performance pada periode mendatang.

Untuk memperbaiki kinerja perusahaan tersebut, maka perlu dilakukan perbaikan dan peningkatan strategi objektif pada setiap level, sehingga diharapkan KPI yang pencapaiannya masih dibawah target (berwarna kuning dan merah) dapat ditingkatkan kinerjanya. Perbaikan dan peningkatan strategi objektif tersebut ditentukan dengan mengkombinasikan hasil pembobotan dan hasil pengukuran kinerja KPI (lihat tabel 4.9). Sebagai prioritas pertama, perbaikan dan peningkatan strategi objektif dikonsentrasikan pada level departemen dan pusat kerja. Level ini merupakan pondasi dari perspektif pada metode SMART System, yang mengawali keberhasilan level unit operasi bisnis dan level unit bisnis. Pada level ini yang menjadi prioritas utama adalah peningkatan kualitas sistem informasi, diikuti oleh peningkatan kemampuan proses produksi, peningkatan layanan distribusi, penurunan harga pokok produksi, pengoptimalan penggunaan bahan baku / material, peningkatan kualitas produk, pengoptimalan penggunaan alat produksi, dan peningkatan jumlah karyawan terlatih.

Prioritas kedua adalah perbaikan dan peningkatan strategi objektif dikonsentrasikan pada level unit operasi bisnis, pada level ini yang menjadi prioritas utama adalah peningkatan pemeliharaan peralatan produksi, diikuti oleh peningkatan kepuasan pelanggan, pengembangan inovasi produk, mempertahankan kesetiaan pelanggan, peningkatan produktivitas karyawan, peningkatan kemampuan produksi, peningkatan jumlah pelanggan, dan penggunaan teknologi. Prioritas ketiga adalah perbaikan dan peningkatan strategi objektif dikonsentrasikan pada level unit bisnis, pada level ini yang menjadi prioritas utama adalah peningkatan pemesanan hasil produksi, diikuti oleh peningkatan jumlah produk terjual, peningkatan pangsa pasar, peningkatan profit, peningkatan pendapatan penjualan dan peningkatan likuiditas. Upaya perbaikan dan peningkatan strategi objektif pada setiap level dengan skala prioritasnya sebagaimana yang telah dipaparkan diatas, sebagai analisis terhadap pengukuran kinerja perusahaan dengan metode SMART system.

KESIMPULAN DAN SARAN

Berdasarkan hasil pembahasan pada bab sebelumnya, maka dapat di tarik beberapa kesimpulan untuk penelitian ini, diantaranya :

1. Terdapat 22 strategi objektif, diantaranya: Peningkatan profit, Peningkatan pendapatan penjualan, Peningkatan likuiditas, Peningkatan pangsa pasar, Peningkatan pemesanan hasil produksi, Peningkatan jumlah produk terjual, Peningkatan kemampuan produksi, Pengembangan inovasi produk, Peningkatan produktivitas karyawan, Penggunaan teknologi, Peningkatan pemeliharaan peralatan, Peningkatan kepuasan pelanggan, Peningkatan jumlah pelanggan, Mempertahankan kesetiaan pelanggan, Penurunan harga pokok produksi, Optimalisasi penggunaan peralatan, Pengoptimalan penggunaan bahan baku / material, Peningkatan kemampuan proses produksi, Peningkatan jumlah

karyawan terlatih, Peningkatan layanan distribusi, Peningkatan kualitas produk, dan Peningkatan kualitas sistem informasi.

2. Hasil pengukuran menunjukan bahwa kinerja perusahaan dikatakan baik, terutama pada level Departemen dan Pusat Kerja, dan level Unit Operasi Bisnis.

Maka dari itu terdapat kemungkinan diperiode mendatang level Unit Bisnis akan terjadi peningkatan kinerja.

3. Sebagai prioritas pertama, perbaikan dan peningkatan strategi objektif dilakukan pada level Departemen dan Pusat Kerja. Level ini merupakan pondasi dari perspektif pada metode SMART System, yang mengawali keberhasilan level unit operasi bisnis dan level unit bisnis. Pada level ini yang menjadi prioritas utama adalah peningkatan kualitas sistem informasi. Prioritas kedua adalah perbaikan dan peningkatan strategi objektif dilakukan pada level Unit Operasi Bisnis, pada level ini yang menjadi prioritas utama adalah peningkatan

pemeliharaan peralatan produksi. Prioritas ketiga adalah perbaikan dan peningkatan strategi objektif dilakukan pada level Unit Bisnis, pada level ini yang menjadi prioritas utama adalah peningkatan pemesanan hasil produksi.

Berdasarkan kesimpulan di atas penulis memberikan saran-saran yang dapat dimanfaatkan oleh UKM Hentoro Leather sebagai berikut :

1. Perusahaan agar mempertahankan hasil kinerja yang telah mencapai target, terutama pada KPI-KPI yang termasuk di perspektif produktivitas, pelanggan, pengiriman, dan kualitas. Serta merencanakan target-target yang berorientasi pada tujuan ataupun visi organisasi.

2. Mengimplementasikans setiap strategi objektif yang telah ditetapkan organisasi dan tetap dalam konteks pengontrolan pihak-pihak internal organisasi perusahaan.

DAFTAR PUSTAKA

Abubakar Arif., dan Wibowo. 2005. Akuntansi untuk Bisnis Usaha Kecil dan Menengah. PT Grasindo: Jakarta.

Antony, R & Vijay Govindarajan.2005. Sistem Pengendalian Manajemen. Salemba

Empat: Jakarta. Bititci, U.S., Carrie, A.S. McDevitt and Turner, T. 1997. Integrated Performance Measurement Systems: A Reference Model. Proceeding of IFIP-WG5.7 1997

Working Conference, Ascona Ticono-Switzerland, 15-18 September 1997.

Budiarti, Isniar. 2005. Balanced Scorecard Sebagai Alat Ukur Kinerja dan Alat Pengendali Sistem Manajemen Strategis. Majalah Ilmiah Unikom, vol. 6, hlm. 51 – 59.

Cross, K.E. and Lynch, R.L. 1997. ’The SMART Way to define anda sustein success’. National Productivity Revies, New York.

Ghalayani, A.M. and Noble, J.S. 1998. ’The changing of performance Measurement’ Univesity of Missouri, Columbia, USA.

Hill, Terry. 1994. Manuacturing Stretegy. Mc. Graw Hill, New York.

Kaplan, Robert S. And Norton, David P. 1996. Translating Stretegy Into Action The Balanced Scorecard. Harvard Business Scholl Press. Boston, Massachusetts.

Mulyadi. 2000. Akuntansi Biaya. Aditya Media: Yogyakarta

Naniek Utami Handayani, Haryo Santoso, dan Rochmawati. 2005. Perancangan Sistem Pengukuran Kinerja Menggunakan Metoda Performance Prism. Jurnal Tekhnik Industri , vol. 10, No. 4 : 295 – 303.

Putri, Vicky Rahma dan Lukviarman, Niki. 2008. Pengukuran Kinerja Bank Komersial dengan Pendekatan Efisiensi : Studi Terhadap Perbankan Go-Public di Indonesia. JAAI, vol. 12, No. 1 : 37 – 52.

Saaty, ST.L. 1993. the Analytic HierarchyProsess. McGraw-Hill, New York.

Akuntansi Manajemen Dalam Perencanaan Dan Pengendalian UKM”, Jurnal Akuntansi dan Teknologi Informasi, Vol. 4, No. 2: 71-91.

Supriono, R.A dan Suparwoto. 1983. Akuntansi Keuangan Dasar. Yogyakarta.

Toto Sugiharto, Susy Suhendra, Budi Hermana, dan Adang Suhendra. 2007. Model Adopsi E-Business oleh Pengusaha Kecil : Metode Pengukuran dengan

Webstatistic dan Self Reported. SNT 2007.

Undang-Undang Republik Indonesia No. 20 Tahun 2008 Tentang Usaha Mikro, Kecil, dan Menengah, Bab IV Kriteria, Pasal 6.

Vanany, Iwan. 2002. ’Studi Awal SistEm Pengukuran Kinerja Baru bagi Industri Kecil dan Menengah (Perusahaan-perusahaan Industri Manufaktur Kecil dan Menengah (IMKM))’. Jurnal Manajemen Usahawan Indonesia, PPM UI.

Vanany, Iwan. 2002. ’Pilihan Stretegi Unggulan Perusahan Industri Kecil dan Menengah (IMKM) di Jawa Timur’. Jurnal Manajemen Usahawan Indonesia, PPM UI.

Vanany, Iwan. dan Sugianto, Agus. 2007. ’Perancangan dan Pengukuran Kinerja Perusahaan Kecil dan Menengah dengan Metode Smart System. Jurnal

Manajemen Usahawan Indonesia, PPM UI.

Vanany, Iwan dan Tanukhidah, Dian. 2004. Perancangan dan Implementasi Sistem Pengukuran Kinerja dengan Metode Performance Prism ( Studi Kasus Pada Hotel X ). Jurnal Tekhnik Industri, vol. 6, No. 2 : 148 – 155.

Venkatraman, &V.Ramanujam. 1986. Measurement of Business Performance in Strategy Research: a Comparison of Approaches. Academy of Management Review, Vol

11, pp801-814.

Wibowo. 2008. Manajemen Kinerja. PT. Raja Grafindo Persada: Jakarta. Yudi Hardiyanto, Achmad Holil Noor Ali, dan Her Arsa Pambudi. 2005. Perancangan

dan Pembuatan Sistem Informasi Pengukuran Kinerja Pemasaran dengan Metode Balanced Scorecard Studi Kasus PT. Semen Gresik. Jurnal Tekhnologi Informasi. http://www.depkop.go.id/index.php?option=com_glossary&func=display&letter=U&Ite mid=73&catid=43&page=1 http://www.ekonomirakyat.org/edisi_20/artikel_7.htm www.menlh.go.id/usaha-kecil/top/kriteria.htm http://www.depperin.go.id/kebijakan/05KPIN-Bab1.pdf