BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

A. Kajian Pustaka

1. Manajemen Investasi

Jogiyanto (2009) mengemukakan investasi merupakan penundaan konsumsi sekarang untuk dimasukan ke aktiva produktif selama periode waktu yang tertentu. Investasi adalah menempatkan dana pada suatu instrumen investasi atau aset yang diharapkan akan memberikan hasil di masa datang dengan mengambil suatu risiko tertentu.

Istilah investasi berkaitan dengan berbagai macam aktivitas. Menginvestasikan sejumlah dana pada aset real (tanah, emas, mesin atau bangunan) maupun aset finansial (deposito, saham ataupun obligasi) merupakan aktivitas investasi yang umumnya dilakukan. Bagi investor yang lebih pintar dan lebih berani menanggung risiko, aktivitas investasi yang mereka lakukan juga bisa mencakup investasi pada aset finansial yang lebih kompleks seperti waran, opsi dan futures maupun ekuitas internasional (Tendelilin, 2010 : 2).

Pada dasarnya tujuan investasi adalah untuk menghasilkan sejumlah uang, namun secara khusus lagi ada beberapa tujuan dari aktivitas investasi seperti untuk mendapatkan kehidupan yang lebih layak di masa datang, mengurangi tekanan inflasi dan dorongan untuk menghemat pajak khusus di beberapa negara yang mengeluarkan kebijakan yeng bersifat mendorong

tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang tertentu.

Pengambilan keputusan dalam investasi sangat banyak ditemui dipasar. Cara memilih alat investasi yang benar harus berdasarkan profil risiko, keadaaan, ketersediaan waktu untuk menjalankan investasi dan lain-lain. Jika keadaan pasar tidak stabil, maka dapat berinvestasi di saham. Namun, sebaliknya jika tipe penghindar risiko, keadaan stabil dan menginginkan cepat mendapat pengembalian maka pilihlah pendapatan tetap. Bagaimanapun juga, risiko dan return berbanding lurus. Risiko tinggi akan memberikan return yang yang tinggi pula (Satyanarayana et. al, 2015).

2. Pilihan Investasi di Pasar Modal

Beberapa pilihan instrument keuangan yang dapat dijadikan investasi sebagai berikut :

1. Ekuitas

Investasi di dalam saham perusahaan adalah investasi ekuitas. Saham dapat dijual dan dibeli dari pasar sekunder atau pasar primer. Saham adalah investasi terbaik jangka panjang karena bersifat volatil tetapi memiliki risiko kerugian. Terdapat dua aliran pendapatan dari investasi saham yaitu dividen dan pertumbuhan. Dividen yaitu pembayaran periodik yang dikeluarkan dari laba perusahaan. Sedangkan pertumbuhan adalah harga saham yang meningkat sesuai dengan pertumbuhan invetasi yang diposkan oleh perusahaan sehingga dapat meningkatkan modal. Manajemen portofolio

yang baik adalah yang mampu mendapatkan pengembalian sebesar 40% atau lebih pada waktu yang tepat. Pemilihan saham yang tepat pada waktu yang tepat akan menjamin mendapat keuntungan dan meningkatkan modal pada pertumbuhan pasar.

2. Obligasi

Obligasi adalah instrumen pendapatan tetap (hutang) yang dikeluarkan untuk jangka waktu yang lama, yaitu lebih dari satu tahun dengan tujuan untuk meningkatkan modal. Pemerintah pusat atau negara bagian, perusahaan dan lembaga sejenis menjual obligasi. Obligasi secara umum adalah janji untuk membayar pokok pinjaman dengan tingkat suku bunga tetap pada tanggal yang ditentukan, yang disebut sebagai tanggal jatuh tempo. Instrumen pendapatan tetap lainnya termasuk deposito bank, surat hutang, saham preferensi dan lain-lain.

3. Reksa dana

Ini adalah dana terbuka dan/atau tertutup yang dioperasikan oleh perusahaan investasi, yang mengumpulkan uang dari masyarakat kemudian diinvestasikan dalam kelompok aset, sesuai dengan seperangkat tujuan yang ditetapkan. Ini adalah pengganti bagi mereka yang tidak dapat berinvestasi secara langsung dalam ekuitas atau obligasi karena keterbatasan sumber daya, waktu atau pengetahuan. Manfaatnya meliputi diversifikasi dan pengelolaan uang secara profesional. Reksa dana diterbitkan dan ditebus sesuai permintaan, berdasarkan nilai aset bersih, yang ditentukan pada akhir setiap sesi perdagangan. Tingkat pengembalian rata-rata sebagai kombinasi

dari semua reksa dana disatukan tidak tetap namun umumnya lebih dari apa yang bisa diperoleh dari deposito.

4. Rumah hunian

Bagi sebagian besar investor aset terpenting dalam portofolio mereka adalah rumah hunianl. Selain rumah hunian, investor yang lebih makmur cenderung tertarik pada lahan pertanian atau mungkin berada di lahan semi-urban dan properti komersial.

5. Benda berharga

Benda berharga adalah barang yang umumnya berukuran kecil tapi sangat berharga jika dikonversi ke dalam bentuk uang. Beberapa benda berharga berharga seperti emas, perak, batu mulia dan juga benda seni yang unik. 6. Asuransi jiwa

Dalam arti luas, asuransi jiwa mungkin ditinjau sebagai investasi. Premi asuransi mewakili pengorbanan dan terjaminnya jumlah keuntungannya (Satyanarayana et al, 2015).

Proses investasi dimulai dengan pemodal yang melakukan investasi dalam sekuritas : sekuritas apa yang dipilih, banyaknya investasi tersebut dan kapan investasi akan dilakukan. Proses keputusan invenstasi merupakan proses yang berkesinambungan yang terdiri dari lima tahap keputusan yang berjalan terus menerus sampai tercapai keputusan investasi yang terbaik.

1. Penentuan tujuan investasi

Tahap pertama dalah menentukan tujuan investasi yang dilakukan. Tujuan investasi setiap investor berbeda-beda tergantung pada sifat pembiayaan

yang mereka miliki yang kemudian diharapakan pengembalian dari investasi tersebut dapat meingkatkan modalnya.

2. Penentuan kebijakan investasi

Tahap ini dimulai dengan penentuan keputusan alokasi aset yang menyangkut pada pendistribusian dana yang dimiliki pada berbagai kelas aset yang tersedia (saham, obligasi, real estate ataupun sekuritas luar negeri). Investor harus memperhatikan berbagai batasan yang mempengaruhi kebijakan investasi seperti seberapa besar dana yang dimiliki dan porsi pendistribusiannya serta beban pajak dan pelaporan yang harus ditanggung.

3. Pemilihan strategi portofolio

Strategi yang digunakan harus konsisten dengan dua tahap sebelumnya. Ada dua strategi portofolio yang bisa dipilih, yaitu strategi portofolio aktif dan strategi portofolio pasif. Strategi portofolio aktif meliputi kegiatan penggunaan informasi yang tersedia dan teknik permalan secara aktif untuk mencari kombinasi portofolio yang lebih baik. Sedangkan strategi portofolio pasif meliputi aktivitas investasi pada portofolio yang seiring dengan kinerja indeks pasar. Asumsi strategi pasif ini adalah bahwa semua informasi yang tersedia akan diserap pasar dan direfleksikan pada harga saham.

4. Pemilihan aset dan pembentukan portofolio

Pemilihan aset-aset yang akan dimasukan dalam portofolio memerlukan pengevaluasian setiap sekuritas yang ingin dimasukan dalam portofolio. Tujuannya adalah untuk mencari kombinasi portofolio efisien, yaitu

portofolio yang menwarkan tingkat pengembalian yang tinggi dengan risiko tertentu atau sebaliknya menawarkan tingkat pengembalian tertentu dengan tingkat risiko rendah.

5. Pengukuran dan evaluasi kinerja portofolio

Sebenarnya tahap ini bukanlah tahap akhir dari proses keputusan investasi karena sperti yang dijelaskan sebelumnya bahwa proses keputusan investasi merupakan proses keputusan yang berkesinambungan. Artinya, jika tahap pengukuran dan evaluasi kinerja telah dilewati dan ternyata hasilnya kurang baik maka proses keputusan investasi harus dimulai lagi dari tahap pertama demikian seterusnya sampai didapatkan keputusan investasi yang optimal. Tahap pengukuran dan evaluasi kinerja ini meliputi pengukuran kinerja portofolio dan pembandingan hasil pengukuran tersebut dengan kinerja portofolio lainnya melalui proses benchamarking. Benchmarking dilakukan terhdap indeks portofolio pasar, untuk mengetahui seberapa baik kinerja portofolio yang telah ditentukan dibanding kinerja portolio lainnya (portofolio pasar) (Tendelilin, 2010).

3. Pasar Modal dan Pasar Modal Syariah

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Dengan

demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya. Instrumen keuangan yang diperdagangkan di pasar modal merupakan instrumen jangka panjang (jangka waktu lebih dari 1 tahun) seperti saham, obligasi, waran, right, reksa dana, dan berbagai instrumen derivatif seperti opsi, futures, dan lain-lain.

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal mendefinisikan pasar modal sebagai “kegiatan yang bersangkutan dengan Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan Efek”. Pasar Modal memiliki peran penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor).

Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrument keuangan seperti saham, obligasi, reksa dana, dan lain-lain. Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing instrumen (http://www.idx.co.id/id/beranda/informasi/bagiinvestor/pengantarpasarmodal.aspx).

Sedangkan Pasar Modal Syariah merupakan kegiatan pasar modal yang tidak bertentangan dengan prinsip syariah di Pasar Modal. Peran Pasar Modal Syariah memiliki dua peran penting, yaitu sebagai sumber pendanaan bagi

perusahaan untuk pengembangan usahanya melalui penerbitan efek syariah dan sebagai sarana investasi efek syariah bagi investor. Pasar Modal Syariah bersifat universal, dapat dimanfaatkan oleh siapapun tanpa melihat latar belakang suku, agama dan ras tertentu.

Dasar hukum kegiatan Pasar Modal Syariah mengacu pada Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal berikut peraturan pelaksanaannya. Sebagai bagian dari sektor keuangan yang diawasi oleh OJK, kegiatan pasar modal Indonesia juga sesuai dengan Undang-Undang Nomor 21 Tahun 2011 tentang OJK.

Produk pasar modal syariah adalah efek syariah. Efek syariah merupakan surat berharga di Pasar Modal yang tidak bertentangan dengan prinsip syariah di pasar modal. Efek syariah terdiri atas efek sayriah berupa saham, sukuk, reksa dana syariah, efek beragun aset syariah dan efek syariah lainnya. Sedangkan layanan pasar modal antara lain sistem online trading syariah, Bank Kustodian yang memberikan jasa kustodian syariah dan wali amanat yang memberikan jasa dalam penerbitan sukuk (Direktorat Pasar Modal Syariah, OJK).

4. Return dan Risiko Investasi

Return adalah pendapatan yang diterima atas investasi ditambah perubahan harga pasar biasanya dinyatakan sebagai persentase dari harga pasar awal investasi. Komponen dari return adalah return, yield dan capital gain. Yield adalah bentuk pengembalian periodik dari pendapatan pada investasi baik dalam

bentuk obligasi maupun dividen saham. Capital gain adalah apresiasi atau depresi dari harga aset.

Risiko adalah variabilitas diantara harapan pengembalian dan pengembalian aktual. Risiko pasar terjadi karena variabilitas dalam pengembalian karena adanya fluktuasi kondisi pasar. Tipe risiko :

- Risiko suku bunga - Risiko pasar - Risiko keuangan - Risiko likuiditas - Risiko nilai tukar

- Risiko negara (sosial politik)

5. Reksa Dana

Menurut Tendelilin (2010) reksa dana adalah sertifikat yang menjelaskan bahwa pemiliknya menitipkan sejumlah dana kepada perusahaan reksa dana untuk digunakan sebagai modal investasi baik di pasar modal maupun di pasar uang. Perusahaan reksa dana akan menghimpun dana dari investor untuk kemudian diinvestaikan dalam bentuk portofolio yang dibentuk oleh manajer investasi.

Reksa dana dapat dibedakan menjadi dua, yaitu reksa dana tertutup dan reksa dana terbuka. Pada reksa dana tertutup, setelah dana yang terhimpun mencapai jumlah tertentu maka reksa dana tersebut akan ditutup. Dengan demikian, investor tidak dapat menarik kembali dana yang telah diinvestasikan. Sedangkan pada reksa dana terbuka, investor dapat menginvestasikan dananya dan atau menarik dananya setiap saat dari reksa dana selama masih aktif. Dengan demikian, investor dapat menjual kembali reksa dana yang telah dibeli atau perusahaan reksa dana dapat membeli kembali reksa dana yang telah dijual.

Bagi investor pemegang reksa dana, selain dapat memberikan manfaat berupa pembentukan portofolio secara tidak langsung (karena sudah dibentuk oleh manajer investasi), keuntungan lainnya bagi investor adalah sebagai berikut :

1. Memperoleh dividen atau bunga dari perusahaan reksa dana

2. Memperoleh capital gain dari hasil penjualan portofolio reksa dana

3. Memperoleh peningkatan nilai aktiva versih dengan menjual reksa dana di pasar sekunder atau menjual kembali kepada perusahaan reksa dana yang menerbitkannya.

Goel, dkk (2012) mengemukakan bahwa melalui reksa dana, investor mendapatkan keuntungan dari diversifikasi, profesionalisme pengelolaan uang, kemudahan administrasi, dan biaya yang rendah. Kinerja reksadana diukur dengan Net Asset Value atau Nilai Aktiva Bersih (NAB). NAB dana adalah total aset dikurangi semua biaya dan dibagi dengan jumlah unit yang dimiliki oleh reksa dana. Telah ditemukan bahwa NAB dipengaruhi oleh berbagai indikator kinerja dana seperti omzet, rasio biaya, status beban, dll. Memahami hubungan antara indikator kinerja reksa dana dan kinerjanya dapat membantu investor membuat keputusan investasi reksa dana yang tepat.

Penelitian Goel, dkk (2012) juga menunjukkan bahwa perusahaan reksa dana yang memiliki turnover tinggi. Rasio biaya mempengaruhi kinerja reksa dana secara positif. Perusahaan reksa dana dengan basis aset yang lebih besar berkinerja lebih baik daripada perusahaan berbasis aset rendah. Dari total kertas yang ditinjau tidak ada hubungan yang jelas antara biaya beban dengan kinerja. Gaya investasi juga berdampak pada kinerja reksadana. Reksa dana lokal berkinerja lebih baik daripada reksa dana asing karena mereka memiliki pengetahuan yang lebih baik tentang pasar lokal.

ukuran seperti rasio Sharpe, indeks Treynor, dan Jensen's alpha (Bodie et al., 2011). Kritik awal terhadap CAPM difokuskan pada data pengembalian non-normalitas dan faktor tunggal (return pasar) yang digunakan untuk menentukan pengembalian dana yang dibutuhkan. Studi terbaru telah memperhitungkan risiko bervariasi waktu dengan menggunakan metode estimasi heteroskedastisitas terukur autoregresif secara umum dan telah menggunakan model yang memperhitungkan faktor-faktor seperti Tobin's q, efek perusahaan kecil, dan dividen selain tingkat pengembalian pasar. Namun, CAPM masih mengandalkan perkiraan perkiraan pengembalian dari portofolio pasar (Devaney, et al., 2016).

6. Reksa Dana Syariah

Reksa dana syariah merupakan salah satu wadah investasi kolektif yang dikelola oleh Manajer Investasi dengan cara menginvestasikan dana kelolaan ke efek syariah berupa saham syariah, sukuk, atau instrumen syariah lainnya. Karakteristik reksa dana syariah, yaitu :

1) Terjangkau : minimum investasi Rp. 100.000

2) Diversifikasi Investasi : dana yang terkumpul diinvestasikan pada berbagai jenis efek sehingga risiko terdiversifikasi

3) Kemudahan investasi : investor tidak memerlukan analisis yang dalam karena dikelola oleh Manajer Investasi

4) Efisiensi biaya dan waktu : biaya investasi relatif rendah; investor tidak perlu memantau terus menerus

5) Hasil yang optimal : tingkat pertumbuhan nilai investasi akan lebih baik dan optimal dalam jangka panjang

6) Likuiditas terjamin : pencairan dana investasi dapat dilakukan sewaktu-waktu

7) Transparansi informasi : investor menerima laporan secara berkala dan dapat mengetahui hasil investasinya setiap saat

8) Sesuai dengan syariah : hanya dapat diinvestasikan pada efek syariah

9) Legalitas terjamin : diawasi oleh OJK dan dikelola oleh Manajer Investasi yang memperoleh izin dari OJK (Direktorat Pasar Modal Syariah, OJK)

Akad yang dilakukan oleh reksa dana syariah dengan emiten dilakukan melalui mudharabah (qiradh) musyarakah, reksa dana syariah yang dalam hal ini bertindak selaku mudharib dalam kaitanya dengan investor. Mudharib tidak boleh mengadakan mudharabah dengan orang lain kecuali pemilik harta memberikan mandat (Hasbi, 2010). Sedangkan Fatwa Dewan Syariah Nasional Nomor 40/DSN-MUI/X/2003 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di bidang Pasar Modal menentukan tentang kriteria produk invetasi yang sesuai dengan ajaran Islam antara lain tidak diinvestasikan ke dalam usaha perjudian yang tergolong judi atau perdagangan yang dilarang, lembaga keuangan konvensional (ribawi) termasuk asuransi konvensional, produsen serta distributor makanan dan minuman haram, dan produsen serta distributor penyedia barang dan jasa yang merusak moral dan bersifat mudarat.

Jenis-jenis reksa dana syariah :

1) Reksa dana syariah pasar uang melakukan investasi pada instrumen pasar uang syariah dalam negeri dan/atau efek syariah berpendapatan tetap yang

diterbitkan dengan jangka waktu tidak lebih dari satu tahun dan/atau sisa jatuh tempo tidak lebih dari satu tahun

2) Reksa dana syariah pendapatan tetap melakukan investasi paling sedikit 80%dari nilai aktiva bersih dalam bentuk efek syariah berpendapatan tetap 3) Reksa dana syariah saham melakukan investasi paling sedikit 80% dari nilai

aktiva bersih dalam bentuk efek syariah ekuitas

4) Reksa dana syariah campuran melakukan investasi pada efek syariah bersifat ekuitas, efek syariah berpendapatan tetap, dan/atau instrumen pasar uang dalam negeri yang masing-masing tidak melebihi 79% dari NAB, dimana dalam portofolio reksa dana tersebut wajib terdapat efek syariah bersifat ekuitas dan efek syariah berpendapatan tetap

5) Reksa dana syariah terporteksi melakukan investasi paling sedikit 70% dari NAB dalam bentuk efek syariah berpendapatan tetap dan paling banyak 30% dari NAB dalam bentuk saham syariah dan/atau sukuk yang diperdagangkan di Bursa Efek luar negeri

6) Reksa dana syariah index melakukan investasi paling sedikit 80% dari NAB dalam efek syariah yang merupakan bagian dari suatu indeks syariah yang merupakan bagian dari suatu indeks syariah yang menjadi acuannya. Investasi pada efek syariah tersebut paling sedikit 80% dari seluruh efek syariah yang ada dalam indeks. Pembobotan atas masing-masing efek syariah dalam reksa dana syariah indeks tersebut antara 80% - 120% dari pembobotan atas masing-masing efek syariah dalam indeks yang menjadi acuan

7) Reksa dana syariah berbentuk KIK yang unit penyertaannya diperdagangkan di bursa efek (ETF) terdiri dari efek syariah yang likuid 8) Reksa dana syariah berbentuk KIK penyertaan terbatas hanya ditawarkan

kepada pemodal profesional dan dilarang ditawarkan melalui Penawaran Umum dan/atau dilarang dimiliki oleh 50 pihak atau lebih. Pemodal profesional merupakan pemodal yang memiliki kemampuan untuk membeli unit oenyertaan dan melakukan analisis risiko

9) Reksa dana syariah berbasis efek syariah luar negeri melakukan investasi paling sedikit 51% dari NAB reksa dana syariah pada efek syariah luar negeri yang dimuat dalam Daftar Efek Syariah yang diterbitkan oleh Pihak Penerbit Daftar Efek Syariah

10) Reksa dana syariah berbentuk sukuk melakukan investasi paling sedikit 85% dari NAB dalam bentuk Sukuk yang ditawarkan di Indonesia melalui Penawaran Umum; Surat Berharga Syariah Negara dan/atau Surat Berharga Komersial Syariah yang jatuh temponya 1 tahun atau lebih danmasuk dalam kategori layak investasi. Reksa dana syariah ini dilarang melakukan investasi pada efek yang berbasis kegiatan sektor riil di luar negeri (Direktorat Pasar Modal Syariah, OJK).

7. Benchmark (pembanding)

Untuk menilai kinerja reksa dana saham syariah, manajer investasi dapat menentukan tolok ukur yang dikemukakan dalam prospektus sebagai pedoman

ditetapkan sebagi pembanding kinerja reksa dana saham syariah menurut Dewan Syariah Nasional dan OJK adalah Jakarta Islmic Index (JII) dan Sertifikat Bank Indonesia Syariah (SBIS).

8. Pengukuran Kinerja Reksa Dana

Evaluasi kinerja portofolio investasi dipelopori oleh Treynor, Sharpe dan Jensen. Teknik statistik yang dikembangkan oleh mereka adalah ukuran kinerja portofolio yang paling umum digunakan saat ini. Treynor menyarankan cara untuk mengevaluasi kinerja portofolio dengan menyesuaikan tingkat pengembalian rata-rata (yaitu pengembalian rata-rata dikurangi tingkat pengembalian bebas risiko dalam ekonomi) untuk tingkat risiko pasar (sistematis) dan dengan demikian menghitung kinerja portofolio. Risiko sistematis dapat diperkirakan dengan menurunkan tingkat pengembalian reksa dana pada tingkat pengembalian ke indeks benchmark pasar (Arugaslan et al., 2008).

Sharpe menghitung return kelebihan rata-rata dan disesuaikan dengan tingkat total risiko yang terlibat dalam portofolio. Total risiko diperkirakan oleh standar deviasi imbal hasil. Jensen merancang sebuah metode untuk menentukan apakah penyimpangan pengembalian portofolio dari tingkat pengembalian pasar secara statistik signifikan, dan oleh karena itu, menentukan apakah pengembalian berlebih dapat dikaitkan dengan manajemen yang superior, atau semata-mata secara kebetulan (Arugaslan et al., 2008).

Pengukuran kinerja reksa dana dengan mempertimbangkan risiko seperti yang dijelaskan di atas dapat didefinisikan secara rumus di bawah ini :

Pengukuran kinerja Sharpe dihitung untuk setiap dana dengan membagi rata-rata pengembalian berlebih dengan total risiko dana, seperti yang diperkirakan oleh standar deviasi pengembaliannya:

rd

RFR

Rrd

Sr

Keterangan :Rrd : Rata-rata return reksa dana

RFR : Risk Free Rate (rata-rata return investasi bebas risiko) δrd : standar deviasi return reksa dana

2. Metode Treynor

Pengukuran kinerja Treynor dihitung dengan membagi rata-rata kelebihan return setiap dana menurut beta-nya: Dimana βrd diperoleh dari model pasar: rd RFR Rrd Tr

Keterangan : Tr : Treynor ratioRrd : Rata-rata return reksa dana

RFR : Risk Free Rate (rata-rata return investasi bebas risiko) βrd : beta portofolio investasi

3. Metode Jensen

Metode ini mengukur dengan menggunakan nilai intersep untuk menentukan kinerja suatu portofolio. Metode ini didasarkan pada konsep garis pasar sekuritas yaitu garis yang menghubungkan portofolio pasar dengan kesempatan investasi bebas risiko. Rumus perhitungannya sebagai berikut :

Rrd RFR pRM RFR

J

Keterangan :

Jα : Jensen alfa atau metode Jensen Rrd : Rata-rata return portofolio RM : Rata-rata return pasar

RFR : Rata-Rata tingkat bunga bebas risiko (Rofiq, Abdul dan Bambang HS, 2015)

9. Penelitian Terdahulu

Proposal ini merujuk kepada beberapa penelitian sebelumnya yang telah dilakukan di dalam negeri. Penelitian tersebut mencakup tentang penelitian reksa dana syariah. Baik meneliti dengan tujuan membandingkan kinerja dengan konvesional maupun memang mencari reksa dana syariah yang memliki kinerja baik. Penelitian-penelitian tersebut diringkas dalam bentuk tabel di bawah ini :

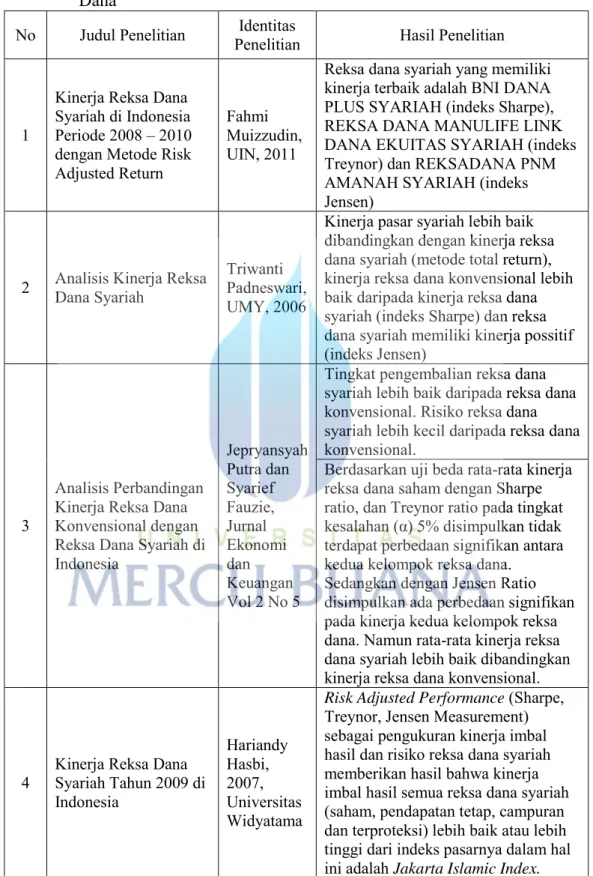

Tabel 2.1. Ringkasan Penelitian Sebelumnya tentang Pengukuran Kinerja Reksa Dana

No Judul Penelitian Penelitian Identitas Hasil Penelitian

1

Kinerja Reksa Dana Syariah di Indonesia Periode 2008 – 2010 dengan Metode Risk Adjusted Return

Fahmi Muizzudin, UIN, 2011

Reksa dana syariah yang memiliki kinerja terbaik adalah BNI DANA PLUS SYARIAH (indeks Sharpe), REKSA DANA MANULIFE LINK DANA EKUITAS SYARIAH (indeks Treynor) dan REKSADANA PNM AMANAH SYARIAH (indeks Jensen)

2 Analisis Kinerja Reksa Dana Syariah Triwanti Padneswari, UMY, 2006

Kinerja pasar syariah lebih baik dibandingkan dengan kinerja reksa dana syariah (metode total return), kinerja reksa dana konvensional lebih baik daripada kinerja reksa dana syariah (indeks Sharpe) dan reksa dana syariah memiliki kinerja possitif (indeks Jensen)

3

Analisis Perbandingan Kinerja Reksa Dana Konvensional dengan Reksa Dana Syariah di Indonesia Jepryansyah Putra dan Syarief Fauzie, Jurnal Ekonomi dan Keuangan Vol 2 No 5

Tingkat pengembalian reksa dana syariah lebih baik daripada reksa dana konvensional. Risiko reksa dana syariah lebih kecil daripada reksa dana konvensional.

Berdasarkan uji beda rata-rata kinerja reksa dana saham dengan Sharpe ratio, dan Treynor ratio pada tingkat kesalahan (α) 5% disimpulkan tidak terdapat perbedaan signifikan antara kedua kelompok reksa dana.

Sedangkan dengan Jensen Ratio disimpulkan ada perbedaan signifikan pada kinerja kedua kelompok reksa dana. Namun rata-rata kinerja reksa dana syariah lebih baik dibandingkan kinerja reksa dana konvensional.

4 Kinerja Reksa Dana Syariah Tahun 2009 di Indonesia Hariandy Hasbi, 2007, Universitas Widyatama

Risk Adjusted Performance (Sharpe,

Treynor, Jensen Measurement) sebagai pengukuran kinerja imbal hasil dan risiko reksa dana syariah memberikan hasil bahwa kinerja imbal hasil semua reksa dana syariah (saham, pendapatan tetap, campuran dan terproteksi) lebih baik atau lebih tinggi dari indeks pasarnya dalam hal ini adalah Jakarta Islamic Index.

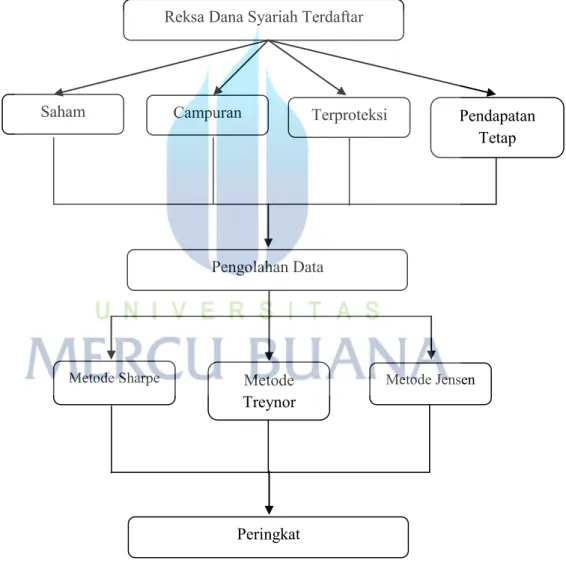

B. Kerangka Pemikiran

Kemunculan reksa dana syariah memberikan alternatif pilihan investasi bagi masyarakat khusunya yang muslim, namun masih ada kekhawatiran bahwa reksa dana ini tidak dapat memberikan imbal hasil yang lebih baik daripada reksa dana konvensional. Oleh Karena itu, dilakukan pengukuran kinerja reksa dana syariah dalam penelitian ini sesuai dengan kerangka pemikiran di bawah ini :

BAB III

Gambar 2.1. Kerangka Pemikira Reksa Dana Syariah Terdaftar

Saham Campuran Terproteksi Pendapatan

Tetap

Pengolahan Data

Metode Sharpe Metode

Treynor

Metode Jensen