BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

4.1.1 Gambaran Umum Perusahaan

Di negara Indonesia banyak berkembang usaha-usaha dalam industri mebel, dengan memanfaatkan bahan baku kayu hingga dapat diolah menjadi berbagai macam produk yang bermanfaat. Salah satu usaha mebel yang ada di Brebes yaitu PD. Sulih Maulida Jaya yang beralamat di Jl. KHA. Dahlan Rt. 01 Rw. 14 Pasarbatang. Usaha ini didirikan sejak tahun 2004. PD. Sulih Maulida Jaya memproduksi berbagai macam produk seperti kusen, daun pintu, daun jendela, almari, meja, dan kursi. Jam oprasional di PD. Sulih Maulida Jaya mulai dari pukul 08.00 WIB sampai dengan pukul 17.00 WIB untuk hari senin sampai hari jumat sedangkan untuk hari sabtu beroprasi pukul 08.00 WIB sampai dengan pukul 15.00 WIB.

4.1.2 VISI dan MISI PD. Sulih Maulida Jaya

VISI PD. Sulih Maulida Jaya

Menjadikan perusahaan yang mampu bersaing dengan perusahaan-perusahaan yang beroperasi dibidang yang sama dan menjadikan perusahaan lebih dikenal konsumen secara luas.

MISI PD. Sulih Maulida Jaya

1. Menghasilkan laba untuk mengembangkan usaha. 2. Menigkatkan mutu produk yang kami pasarkan.

3. Menciptakan lapangan pekerjaan bagi masyarakat sekitar. 4. Mensejahterakan karyawan dan lingkungan sekitar.

5. Menciptakan hubungan yang harmonis dengan konsumen.

4.1.3 Struktur Organisasi

Untuk mencapai suatu tujuan yang diinginkan harus melaksanakan beberapa kegiatan-kegiatan, dalam mencapai semua itu perusahaan memerlukan adanya struktur organisasi. Dengan adanya struktur organisasi maka perusahaan dapat melaksanakan dan bertanggungjawab atas semua pekerjaan yang sesuai dengan bidang masing-masing. Struktur organisasi PD. Sulih Maulida Jaya, sebagai berikut :

Gambar 4.1 Struktur Organisasi

Pemilik Usaha

Bagian Administrasi Bagian Desain

Bagian Produksi dan Finishing

PD. Sulih Maulida Jaya mempunyai 5 orang karyawan yang terdiri dari, 1 orang bagian administrasi, 1 orang bagian desain, 3 orang bagian produksi dan finishing. Berikut ini tugas dan tanggungjawab masing-masing bagian dalam struktur organisasi tersebut :

1. Pemilik Usaha

Pemilik usaha merupakan orang yang memiliki kekuasaan penuh terhadap perusahaan tersebut. Di PD. Sulih Maulida Jaya pengambilan keputusan sepenuhnya oleh pemilik, seperti pembelian bahan baku, pemesanan, jadwal produksi.

2. Bagian Administrasi

Bagian administrasi merupakan bagian yang bertugas untuk membantu mengelola dan bertanggungjawab pada keuangan perusahaan.

3. Bagian Desain

Bagian ini bertugas membuat desain model, ukiran, ukuran sesuai apa yang diinginkan oleh konsumen.

4. Bagian Produksi dan Finishing

Pada bagian produksi bertugas untuk membuat pesanan konsumen yang sesuai dengan semua yang diberikan oleh bagian desain. Bagian finishing bertugas untuk menghaluskan tekstur kayu dan mengecat kayu yang sudah jadi.

4.2 Proses Produksi

1. Pemotogan kayu

Bahan baku kayu yang sudah dipilih oleh konsumen kemudian dipotong sesuai ukuran yang diinginkan oleh konsumen.

2. Perangkaian

Untuk proses ini para pekerja merangkai kayu-kayu yang sudah dipotong sesuai dengan model atau desain yang diinginkan konsumen.

3. Finishing

Di dalam proses finishing ada beberapa tahapan yang harus dilakuakan, seperti :

1. Barang yang sudah selesai di rangkai, kemudian di amplas agar teksturnya halus dan rata.

2. Setelah halus diberi wood filler atau bisa kita sebut sebagai dempul yang berfungsi sebagai bahan yang dapat menutupi bagian-bagian kayu yang berlubang atau tidak sempurna.

3. Jika sudah kering maka dapat dilakukan langkah selanjutnya yaitu pengamplasan kayu dibagian yang diberi dempul agar sama rata.

4. Jika pengamplasan bagian ke 2 sudah selesai maka masuk ke langkah selanjutnya yaitu, pengecatan. Di sini kita mencampurkan bahan sanding, tiner, dan pewarna sesuai dengan perbandingan.

5. Setelah itu bahan yang sudah dicampurkan sampai merata disemprotkan ke rangka barang yang akan diproduksi sesuai dengan apa yang diinginkan oleh konsumen.

6. Jika pemberian warna pada barang yang sedang diproduksi sudah merata maka langkah selanjutnya dijemur sampai kering. Apabila catnya sudah

kering maka dapat dilakukaan pengamplasan yang ke 3 sampai halus. Kemudian diberi melamic yang berfungsi sebagai pelapis bagian luar agar tidak mudah tergores dan tahan air.

7. Pada tahap akhir yaitu proses pelengkapan barang agar telihat sempurna dan siap untuk dipasarkan kepada konsumen.

4.3 Mesin dan Peralatan Produksi

Ada beberapa mesin dan peralatan yang digunakan oleh PD. Sulih Maulida Jaya untuk memproduksi barang. Berikut ini beberapa mesin dan peralatan yang dibutuhkan :

Tabel 4.1

Mesin dan Peralatan Produksi

No Nama Barang Jumlah Harga per unit Total Harga 1 Mesin belah 1 Rp. 1.500.000 Rp. 1.500.000 2 Mesin serut 1 Rp. 800.000 Rp. 800.000 3 Profil 1 Rp. 450.000 Rp. 450.000 4 Mesin amplas 1 Rp. 500.000 Rp. 500.000 5 Mesin lengkungan 1 Rp. 230.000 Rp. 230.000 6 Bor 2 Rp. 350.000 Rp. 700.000 7 Gergaji 2 Rp. 1.500.000 Rp. 3.000.000 8 Palu 2 Rp. 35.000 Rp. 70.000 9 Penyiku 2 Rp. 10.000 Rp. 20.000 10 Pahat 2 Rp. 15.000 Rp. 30.000 11 Kampak 1 Rp. 60.000 Rp. 60.000 12 Pensil 5 Rp. 3.000 Rp. 15.000

Sumber : PD. Sulih Maulida Jaya

Dari tabel 4.1 memperlihatkan mesin dan peralatan produksi yang digunakan oleh perusahaan PD. Sulih Maulida Jaya untuk memproduksi kusen, daun pintu, daun jendela, almari, meja dan kursi. Mesin dan alat produksi yang dibutuhkan seperti mesin belah, mesin serut, profil, mesin amplas, mesin lengkung, bor, gergaji, palu, penyiku, pajat, kampak, pensil.

4.4 Produk yang Diproduksi

Pada bulan Oktober, PD. Sulih Maulida Jaya sudah memproduksi beberapa barang yang dipesan oleh konsumen, antara lain sebagai berikut :

Tabel 4.2

Produk yang Diproduksi Selama Bulan Oktober 2016

No Nama Produk Jumlah Harga Per Unit Total

1 Daun Pintu 15 Rp. 1.500.000 Rp.22.500.000 2 Daun Jendela 45 Rp. 450.000 Rp.20.250.000 3 Kusen (6x12) 60 Rp. 800.000 Rp.48.000.000 4 Lemari (3 pintu) 1 Rp. 3.000.000 Rp. 3.000.000

Jumlah Rp.93.750.000

Sumber : PD. Sulih Maulida Jaya

Tabel 4.2 menunjukkan produk yang diproduksi PD.Sulih Maulida Jaya selama bulan Oktober 2016 yaitu sebanyak 121 unit. Produk tersebut terdiri dari daun pintu sebanyak 15 unit, daun jendela sebanyak 45 unit, kusen (6x12) sebanyak 60 unit dan lemari (3 pintu) sebanyak 1 unit. Tetapi, dari beberapa produk tersebut yang akan digunakan sebagai sampel dalam penelitian ini adalah kusen (6x12). Untuk menghitung harga pokok produksi kusen (6x12) harus menghitung proporsi pembebanan biaya. Proporsi pembebanan biaya dihitung dengan cara sebagai berikut :

Total Harga Produksi Kusen (6x12)

Proporsi = x 100%

Total Harga Produk yang Diproduksi Rp. 48.000.000

= x 100%

Rp. 93.750.000 = 51,2%

Dari hasil perhitungan proporsi diatas menunjukkan bahwa proporsi kusen

sebesar 51,2% yang didapat dari total harga pokok produksi kusen sebesar Rp.48.000.000 dibagi dengan total harga produk yang diproduksi sebesar Rp. 93.750.000 kemudian dikali 100%.

4.5 Perhitungan Harga Pokok Produksi PD. Sulih Maulida Jaya

4.5.1 Perhitungan Harga Pokok Produksi Menurut PD. Sulih Maulida Jaya

Perhitungan harga pokok produksi sangat diperlukan bagi perusahaan, namun perhitungan yang dilakukan oleh PD. Sulih Maulida Jaya masih sangat sederhana. Perhitungan yang selama ini dilakukan oleh PD. Sulih Maulida Jaya memebebankan biaya bahan baku, biaya tenaga kerja, dan biaya listrik dan telepon. Berikut ini adalah perhitungan harga pokok produksi yang dilakukan oleh PD. Sulih Maulida Jaya yang disajikan pada tabel 4.3.

Tabel 4.3

Perhitungan Harga Pokok Produksi Menurut Perusahaan

No Keterangan Harga Satuan

(/ kubikasi)

Jumlah Total Harga

1 Kayu Jati Rp.7.500.000 5 Rp.37.500.000

2 Bahan Finishing

Estimasi Perusahaan

Rp. 5.700.000

3 Biaya Tenga Kerja Rp.15.300.000

4 Biaya Listrik dan Telepon Rp. 300.000

Total harga pokok produksi Rp.58.800.000

Jumlah kusen yang diproduksi 60 buah

Total harga pokok produksi per unit Rp. 980.000

Sumber : PD. Sulih Maulida Jaya

Dari tabel 4.3 dapat diketahui bahwa perhitungan harga pokok produksi menurut PD. Sulih Maulida Jaya adalah Rp. 980.000/buah dengan total biaya Rp.58.800.000 dari kusen yang diproduksi 60 buah.

4.5.2 Perhitungan Harga Pokok Produksi dengan Metode Job Order Costing

1. Biaya Bahan Baku

Bahan baku yang digunakan untuk pembuatan kusen adalah sebagai berikut : Tabel 4.4

Biaya Bahan Baku

No Bahan Baku Harga Satuan Kebutuhan Total Harga

1 Kayu Jati Rp.7.500.000 5 Rp.37.500.000

Jumlah Rp.37.500.000

Dari tabel 4.4 memperlihatkan bahan baku yang digunakan oleh perusahaan adalah kayu jati. Yang akan di potong menjadi beberapa kayu yang berukuran 200 cm dan 80 cm untuk kusen pintu. Sedangkan untuk kusen jendela dibutuhkan ukuran 150 cm dan 50 cm. Biaya yang dibutuhkan perusahaan sebesar Rp.37.500.000. 2. Biaya Tenaga Kerja Langsung

Tenaga kerja langsung merupakan tenaga kerja yang terlibat langsung dalam semua pekerjaan atau produksi yang dilakukan di PD.Sulih Maulida Jaya. Pada perusahaan PD. Sulih Maulida Jaya mempunyai 4 karyawan tenaga kerja langsung. Dalam sistem penggajiannya dilakukan setiap bulan.

Tabel 4.5

Biaya Tenaga Kerja Langsung Jenis pekerjaan Jumlah karyawan Gaji per bulan Proporsi Upah 51,2% Total Biaya Desain 1 Rp.3.700.000 Rp. 1.894.400 Rp. 3.700.000 Produksi 3 Rp.3.500.000 Rp. 5.376.000 Rp. 10.500.000 Jumlah Rp. 7.270.400 Rp. 14.200.000

Dari tabel 4.5 memperlihatkan bahwa pemilik usaha mengeluarkan biaya Rp. 7.270.400 untuk upah tenaga kerja dalam memproduksi kusen. Tenaga kerja bagian desain mendapatkan Rp. 1.894.400 sedangkan tenaga kerja bagian produksi mendapatkan Rp. 5.376.000 untuk 3 orang tenaga kerja.

3. Biaya overhead pabrik

Biaya overhead pabrik mencakup semua biaya produksi yang dikelurkan selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya tersebut sering tidak dihitung secara detail yang terdiri dari :

1) Biaya bahan penolong 2) Biaya listrik dan telepon 3) Biaya pemeliharaan mesin

4) Biaya penyusutan peralatan dan mesin

Berikut klasifikasi biaya overhead pabrik pada PD.Sulih Maulida Jaya : 1) Biaya Bahan Penolong

Bahan peolong merupakan bahan yang digunakan untuk menyelesaikan suatu produk , namun pemakaian bahan tersebut relatif kecil. Berikut rincian biaya bahan penolong yang disajikan pada tabel 4.6.

Tabel 4.6

Biaya Bahan Penolong

No Nama Bahan Harga Satuan Jumlah Total Harga

1 Lem kayu Rp.25.000 16 kg Rp. 400.000 2 Sekrup Rp.75.000 3 dus Rp. 225,000

3 Paku Rp.30.000 16 dus Rp. 480.000

5 Kunci Rp.17.000 30 buah Rp. 510.000 6 Engsel Rp.15.000 30 buah Rp. 450.000 7 Handle Rp.22.000 30 buah Rp. 660.000 8 Kaca Rp.80.000 50 buah Rp. 4.000.000 9 Woodfiller Rp.39.000 16 liter Rp. 624.000 10 Sanding Rp.46.000 25 liter Rp. 1.150.000 11 Melamic Rp.48.500 25 liter Rp. 1.212.500 12 Thinner A Rp.12.000 32 liter Rp. 384.000 13 Thinner ND Rp.18.000 32 liter Rp. 576.000 14 Pewarna Rp.60.000 16 liter Rp. 960.000 15 Amplas No.80 Rp.15.000 2 meter Rp. 30.000 16 Amplas No.120 Rp.15.000 2 meter Rp. 30.000 17 Amplas No.150 Rp.15.000 2 meter Rp. 30.000

Jumlah Rp. 11.796.500

Pada tabel 4.6 memperlihatkan biaya bahan penolong yang dibutuhkan oleh perusahaan ada Lem kayu, Sekrup, Paku, Spirtus, Kunci, Engsel, Handle, Kaca, Woodfiller, Sanding, Melamic, Thinner A, Thinner ND, Pewarna, Amplas No.80, Amplas No.120, Amplas No.150. Total biaya yang dibutuhkan oleh pemilik perusahaan untuk mendapatkan bahan-bahan tersebut sebesar Rp. 11.796.500.

2) Biaya Listrik dan Telepon

Biaya yang dikeluarkan PD.Sulih Maulida Jaya untuk Listrik dan Telepon bulan Oktober 2016 sebesar Rp. 300.000 namun biaya tersebut tidak hanya digunakan untuk memproduksi kusen (6x12) saja, maka biaya listrik dan telepon harus diproporsikan sebesar 47,6%. Rincian biayanya disajikan pada tabel 4.7

Tabel 4.7

Biaya Listrik dan Telepon

Keterangan Biaya Pembebanan Biaya 51,2%

Biaya Listrik Rp. 200.000 Rp. 102.400 Biaya Telepon Rp. 100.000 Rp. 51.200

Dari tabel 4.7 memperlihatkan biaya listrik dan telepon yang di keluarkan oleh pemilik perusahaan untuk pembuatan kusen sebesar Rp. 153.600 yang terdiri dari biaya listrik sebesar Rp. 102.400 dan biaya telepon sebesar Rp. 51.200.

3) Biaya Pemeliharaan Mesin

Pemeliharaan mesin merupakan biaya untuk memperbaiki mesin yang dimiliki PD. Sulih Maulida Jaya untuk menjaga ketahanan agar tidak mudak rusak. Biaya yang dikeluarkan PD. Sulih Maulida Jaya untuk pemeliharaan mesin dapat dilihat pada tabel 4.8.

Tabel 4.8

Biaya Pemeliharaan Mesin Keterangan Jumlah

Mesin

Biaya Per Mesin Biaya Kusen (51,2%) Mesin belah 1 Rp. 80.000 Rp. 40.960 Mesin serut 1 Rp. 55.000 Rp. 28.160 Profil 1 Rp. 40.000 Rp. 20.480 Mesin amplas 1 Rp. 50.000 Rp. 25.600 Mesin lengkungan 1 Rp. 35.000 Rp. 17.920 Bor 2 Rp. 80.000 Rp. 40.960 Gergaji 2 Rp.140.000 Rp. 71.680 Jumlah Biaya Perawatan Mesin Rp. 245.760

Dari tabel 4.8 menunjukkan bahwa biaya untuk pemeliharaan mesin yang dikeluarkan oleh pemilik perusahaan sebesar Rp. 245.760. Mesin-mesin milik perusahaan yang digunakan sebagai alat produksi harus dirawat antara lain seperti mesin belah, mesin serut, profil, mesin serut, mesin lengkung, bor dan gergaji.

4) Biaya Penyusutan Peralatan dan Mesin

Peralatan dan mesin yang digunakan dalam proses produksi dan semua kegiatan operasional perusahaan akan mengakibatkan adanya penyusutan nilai peralatan dan mesin tersebut. Dalam menghitung penyusutan tersebut dapat digunakan dengan metode garis lurus atau metode umur ekonomis.

Rumus perhitungan penyusutan adalah sebagai berikut :

(Harga Perolehan – Nilai Sisa) Beban Penyusutan =

Umur Ekonomis

Rincian beban penyusutan peralatan dan mesin disajikan pada tabel 4.9. Tabel 4.9

Biaya Penyusutan Peralatan dan Mesin Keterangan Unit Harga

Perolehan (Rp) Nilai Sisa (Rp) Umur Ekonomis Penyusutan Per tahun (Rp) Per Bulan (Rp) Per Bulan Kusen (51,2%) (Rp) Mesin Belah 1 1.500.000 187.500 8 164.062,5 13.671,87 7.000 Mesin Serut 1 800.000 100.000 8 87.500 7.291,66 3.733,32 Profil 1 450.000 56.250 8 49.218,75 4.101,56 2.100 Mesin Amplas 1 500.000 62.500 8 54.687,5 4.557,29 2.333,33 Mesin Lengkungan 1 230.000 28.750 8 25.156,25 2.096,35 1.073,33 Bor 2 700.000 87.500 8 76.562,5 6.380,2 3.266,66 Gergaji 2 3.000.000 375.000 8 328.125 27.343,75 14.000 Jumlah 785.312,5 65.442,68 33.506,64

Sumber : SK Mentri Keuangan

Dari tabel 4.9 memperlihatkan bahwa biaya penyusutan untuk peralatan dan mesin di perusahaan PD. Sulih Maulida Jaya Rp. 785.312,5 per tahun, Rp. 65.442,68

per bulan. Sedangkan penyusutan peralatan dan mesin untuk kusen sebesar Rp. 33.506,64.

5) Perhitungan biaya overhead pabrik

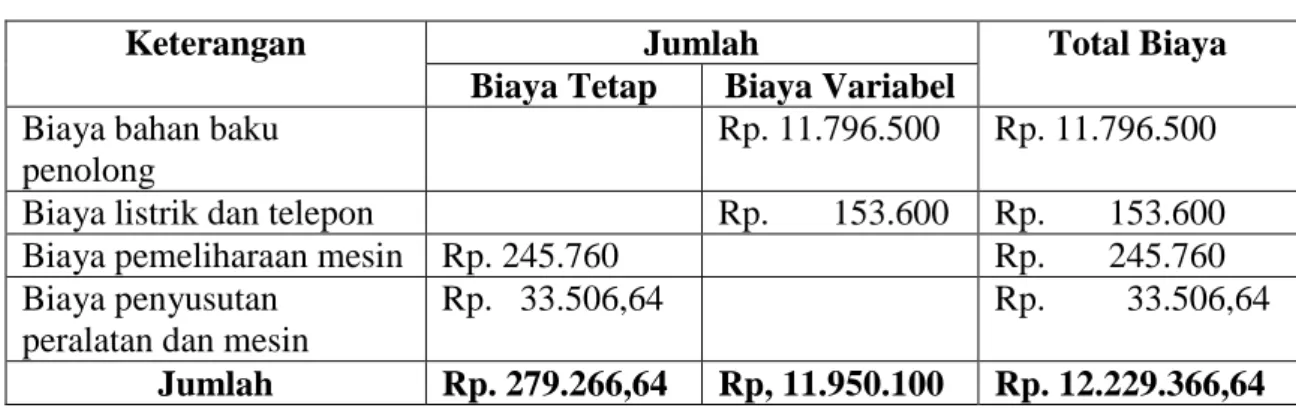

Dari rincian data-data diatas maka biaya overhead pabrik pada bulan oktober 2016 adalah jumlah dari biaya bahan baku penolong, biaya listrik dan telepon, biaya pemeliharaan peralatan dan mesin, dan biaya penyusutan peralatan dan mesin. Untuk rinciannya disajikan pada tabel 4.10.

Tabel 4.10 Biaya Overhead Pabrik

Keterangan Jumlah Total Biaya

Biaya Tetap Biaya Variabel Biaya bahan baku

penolong

Rp. 11.796.500 Rp. 11.796.500 Biaya listrik dan telepon Rp. 153.600 Rp. 153.600 Biaya pemeliharaan mesin Rp. 245.760 Rp. 245.760 Biaya penyusutan

peralatan dan mesin

Rp. 33.506,64 Rp. 33.506,64 Jumlah Rp. 279.266,64 Rp, 11.950.100 Rp. 12.229.366,64

Tabel 4.10 merupakan tabel biaya overhead pabrik. Yang termasuk kedalam biaya overhead pabrik yaitu biaya bahan baku penolong sebesar Rp. 11.796.500, biaya listrik dan telepon sebesar Rp. 153.600, biaya pemeliharaan mesin sebesar Rp. 245.760, biaya penyusutan peralatan dan mesin sebesar Rp. 33.506,64. Total biaya overhead pabrik yang pada perusahaan sebesar Rp. 12.229.366,64.

6) Biaya Administrasi dan Umum

Biaya yang dikeluarkan oleh perusahaan dalam rangka mengatur, mengendalikan perusahaan dan untuk memberi upah pada karyawan administrasi yang ada di perusahaan.

Tabel 4.11

Biaya Administrasi dan Umum Keterangan Harga

(1)

Total Produksi (2)

Biaya Per Buah (3)=(1/2) Total Biaya (4)=(3x60 buah) Tenaga Administrasi Rp. 1.100.000 121 buah Rp. 9.090,9 Rp. 545.454 Total Biaya Administrasi dan Umum Rp. 545.454

Dari tabel 4.11 diketahui bahwa terdapat karyawan tenaga administrasi pada PD. Sulih Maulida Jaya dengan upah sebesar Rp. 1.100.000 per bulan. Sedangkan upah untuk pembuatan kusen pada bulan Oktober 2016 sebesar Rp. 545.454.

Tabel 4.12

Perhitungan Harga Pokok Produksi Kusen dengan Metode Job Order Costing

Keterangan Total Biaya

Biaya Produksi :

Biaya Bahan Baku Rp. 37.500.000

Biaya Tenaga Kerja Langsung Rp. 14.200.000

Biaya Overhead Pabrik Rp. 12.229.366,64

Total Biaya Produksi Rp. 63.929.766,64 Biaya Non Produksi :

Biaya Administrasi dan Umum Rp. 545.454 Total Biaya Non Produksi Rp. 545.454 TOTAL HARGA POKOK PESANAN PER BULAN Rp.64.475.220,64

JUMLAH PESANAN 60 buah

4.6 Pembahasan

Berdasarkan hasil analisis yang telah dilakukan pada pemesanan kusen, maka terdapat perbedaan yang sangat signifikan antara hasil perhitungan harga pokok produksi yang dilakukan PD. Sulih Maulida Jaya dengan hasil perhitungan harga pokok produksi menurut metode job order costing.

Tabel 4.13

Perbandingan Perhitungan Harga Pokok Produksi Kusen Menurut Metode Perhitungan Perusahaan dan Metode Job Order Costing pada Bulan Oktober

2016 Keterangan Perhitungan Harga Pokok

Produksi Selisih Keterangan PD. Sulih Maulida Jaya Job Order Costing

Biaya Bahan Baku Rp.37.500.000 Rp.37.500.000 Rp. 0 Biaya Tenaga Kerja

Langsung

Rp.15.300.000 Rp.14.200.000 Rp. 1.100.000 Perhitungan job order costing berdasarkan pesanan sedangkan perusahaan berdasarkan estimasi. Biaya Overhead Pabrik :

Biaya Bahan Baku Penolong

Biaya Listrik dan Telepon

Biaya Pemeliharaan Mesin

Biaya Penyusutan Peralatan dan Mesin

Rp. 5.700.000 Rp. 300.000 Rp.0 Rp.0 Rp.11.796.500 Rp. 153.600 Rp 245.760 Rp. 33.506,64 Rp. 6.096.500 Rp. 146.400 Rp. 245.760 Rp. 33.506,64 Perusahaan belum menghitung biaya overhead pabrik secara rinci. Biaya Administrasi dan Umum Rp.0 Rp. 546.584 Rp. 546.584 Perusahaan sudah melakukan perhitungan di biaya tenaga kerja. Harga Pokok

Pesanan Per Bulan

Rp.58.800.000 Rp.64.475.220,64 Rp. 5.675.220,64

Harga Pokok

Pesanan Per Buah

Hasil dari tabel 4.13 dapat diketahui bahwa terdapat perbedaan dari hasil perhitungan harga pokok pesanan dari perhitungan yang dilakukan PD.Sulih Maulida Jaya dengan perhitungan harga pokok pesanan metode job order costing. Perhitungan harga pokok produksi menggunakan metode job order costing memiliki nilai yang lebih tinggi dibanding perhitungan dengan menggunakan metode perusahaan. Hasil perhitungan yang dilakukan PD. Sulih Maulida Jaya sebesar Rp. 58.800.000 sedangkan hasil yang dilakukan dengan metode job order costing sebesar Rp. 64.475.220,64. Terdapat selisih dari perhitungan harga pokok pesanan sebesar Rp. 5.675.220,64. Perbedaan ini terjadi karena perusahaan tersebut menghitung biaya tenaga kerja berdasarkan estimasi perusahaan, sedangkan metode job order costing menghitung biaya tenaga kerja berdasarkan pada jumlah pesanan. Perusahaan menghitung seluruh tenaga kerja yang ada seperti bagian administrasi, desain, dan produksi. Padahal untuk pengerjaan proses produksi hanya memerlukan tenaga bagian desain dan produksi saja, sedangkan karyawan dibagian administrasi tidak bertanggungjawab secara langsung terhadap proses produksi, oleh sebab itu karyawan bagian administrasi dikelompokkan kedalam biaya administrasi dan umum tetapi pengelompokkan biaya kurang tepat karena tenaga administrasi dimasukkan kedalam tenaga kerja bukan dibiaya administrasi dan umum.

Penyebab lain terdapat pada biaya bahan penolong dikarenakan perusahaan belum melakukan perhitungan biaya bahan penolong namun perusahaan menghitung biaya finishing. Selain itu terdapat perbedaan dalam menghitung biaya overhead pabrik seperti biaya listrik dan telepon. Dalam perhitungan menurut metode job

order costing, biaya overhead pabrik dihitung berdasarkan proporsi sebesar 51,2% yang diperoleh dari total produksi kusen dibagi total produksi bulan oktober 2016, sedangkan perusahaan tidak melakukan perhitungan biaya overhead pabrik berdasarkan proporsi yang tepat.

Jika perusahaan dalam menghitung harga pokok pesanan dengan menggunakan metode job order costing maka perusahaan akan lebih mudah dalam menghitung keuntungan yang didapatkan untuk setiap produk yang diproduksi. Perusahaan juga akan lebih mudah dalam menentukan harga jual yang akan dibebankan pada konsumen.