PRAKIRAAN KURS JUAL MATA UANG DOLAR

SINGAPURA MENGGUNAKAN MODEL GARCH

DWI MARLINA

PROGRAM STUDI MATEMATIKA

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i

PRAKIRAAN KURS JUAL MATA UANG DOLAR

SINGAPURA MENGGUNAKAN MODEL GARCH

Skripsi

Diajukan kepada

Universitas Islam Negeri Syarif Hidayatullah Jakarta Fakultas Sains dan Teknologi

Untuk Memenuhi Salah Satu Persyaratan Dalam Memperoleh Gelar Sarjana Matematika (S.Mat)

Oleh:

Dwi Marlina 1111094000001

PROGRAM STUDI MATEMATIKA

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

iii

iv

PERSEMBAHAN DAN MOTTO

PERSEMBAHAN

Skripsi ini saya persembahkan untuk :

Kedua orang tua saya yang selalu memberikan doa, dukungan, motivasi, dan semangat yang tiada henti demi kesuksesan anaknya.

MOTTO

v

ABSTRAK

Dwi Marlina, Prakiraan Kurs Jual Mata Uang Dolar Singapura Menggunakan

Model GARCH. Di bawah bimbingan Dr. Nina Fitriyati, M.Kom dan

Mahmudi, M.Si.

Kurs merupakan salah satu aspek penting yang berpengaruh pada perdagangan antarnegara. Naik turunnya nilai tukar mata uang di pasar uang menunjukkan besarnya volatilitas yang terjadi pada mata uang suatu negara terhadap negara lain. Oleh karena itu, sangatlah menarik untuk memprediksi nilai kurs. Pada penelitian ini, dibahas mengenai prakiraan kurs jual mata uang Dolar Singapura menggunakan model deret waktu. Model terbaik adalah

Autoregressive(1). Karena masih terdapat heteroskedastisitas pada residual model

AR(1), maka kurs dapat dimodelkan menggunakan GARCH dan model terbaik adalah GARCH(1,2). Prakiraan kurs dilakukan untuk 62 hari dengan akurasi MAPE sebesar 2,8%.

vi

ABSTRACT

Dwi Marlina, Forecast of Sell Rate of Singapore Dollar Using GARCH Model. Under the guidance of Dr. Nina Fitriyati, M.Kom and Mahmudi, M.Si.

The exchange rate is one of the important aspects in trade between countries. The ups and downs of exchange rates on the money market indicates volatility currency between countries. Therefore, it is very interesting to forecast the exchange rate. In this study, we forecast the Singapore Dollar selling rate using the time series model. The best model is Autoregressive(1). There is a heteroscedasticity in the residual of AR(1) model, therefore the exchange rate can be modeled using GARCH and the best model is GARCH(1,2). In addition, we forecast the exchange rate for 62 days with MAPE accuracy of 2.8%.

vii

KATA PENGANTAR

Assalamu‟alaikum Wr. Wb.

Segala puji bagi Allah SWT yang telah memberikan Nikmat dan Rahmat-Nya kepada kita semua, Sholawat serta salam semoga senantiasa tercurahkan kepada Nabi Muhammad SAW, beserta keluarganya dan para sahabatnya.

Dengan segala kemudahan yang telah diberikan oleh Allah SWT, penulis dapat menyelesaikan penelitian dengan judul “Prakiraan Kurs Jual Mata Uang

Dolar Singapura Menggunakan Model GARCH”.

Penulis menyadari bahwa penelitian ini dapat diselesaikan berkat dukungan dan bantuan dari beberapa pihak. Untuk itu, pada kesempatan ini penulis ingin menyampaikan terima kasih kepada:

1. Kedua orang tuaku tercinta Bapak Nazir dan Mamak Eliyarti, kakak dan adik-adikku, serta keluarga besarku yang tidak pernah berhenti memberikan doa, kasih sayang, semangat, serta dukungannya sehingga penulis dapat menyelesaikan penelitian ini.

2. Bapak Dr. Agus Salim, M.Si selaku Dekan Fakultas Sains dan Teknologi. 3. Ibu Dr. Nina Fitriyati, M.Kom dan Bapak Mahmudi, M.Si selaku

pembimbing yang telah membantu penulis dalam menyelesaikan penelitian ini.

4. Bapak Muhaza Liebenlito, M.Si dan Bapak M. Syamsuddin Wisnubroto, M.Si selaku penguji yang memberikan koreksi membangun dalam penelitian ini.

viii

5. Seluruh Dosen dan Karyawan Program Studi Matematika, yang telah mengajarkan banyak hal yang sangat bermanfaat bagi penulis.

6. Seluruh teman-teman Matematika 2011, terkhusus Chingu Micindeul, Kokom, Likha, Mamen, Kosi yang senantiasa membantu, menemani dan memberikan semangat kepada penulis.

7. Seluruh keluarga besar KSR PMI UIN Jakarta yang senantiasa menemani dan mendoakan kepada penulis.

8. Keluarga kecil bagian KSR PMI UIN Jakarta, Bang Syaiban dan Kak Fitri beserta Syafina Calia yang selalu membantu dan memberikan dukungan kepada penulis.

9. Seluruh keluarga di Ciputat, yang telah menerima kehadiran serta mendukung penulis untuk terus semangat menyelesaikan masa belajar. 10. Semua pihak yang sudah membantu penulis dalam mengerjakan penelitian

ini yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa dalam penelitian ini masih banyak kekurangan. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun untuk perbaikan di masa yang akan datang. Dan akhirnya, penulis berharap semoga penelitian ini dapat bermanfaat.

Wassalamu‟alaikum Wr. Wb.

Jakarta, Juni 2018

ix

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

PERNYATAAN... iii

PERSEMBAHAN DAN MOTTO...iv

ABSTRAK ... v

ABSTRACT ...vi

KATA PENGANTAR ... vii

DAFTAR ISI... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB IPENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 3 1.3 Batasan Masalah ... 3 1.4 Tujuan Penelitian ... 3 1.5 Manfaat Penelitian ... 4

BAB IILANDASAN TEORI ... 5

2.1 Analisis Deret Waktu ... 5

2.2 Kestasioneran Data Deret Waktu ... 5

2.2.1 Uji Kestasioneran Data ... 6

2.2.2 Uji Kestasioneran Data Secara Kuantitatif ... 6

2.3 Return ... 6

2.4 Model Deret Waktu Box-Jenkins ... 7

2.4.1 Model Autoregressive (AR) ... 7

2.4.2 Model Moving Average (MA) ... 8

2.4.3 Model Autoregressive Moving Average (ARMA) ... 8

2.4.4 Model Autoregressive Integreted Moving Average (ARIMA) ... 9

x

2.6 Uji ARCH-LM ... 9

2.7 Ketepatan Model Prakiraan ... 10

BAB IIIMETODOLOGI PENELITIAN ... 11

3.1 Data Penelitian ... 11

3.2 Metode Penelitian ... 11

BAB IV HASIL DAN PEMBAHASAN ... 14

4.1 Deskriptif Data ... 14

4.2 Pembentukan Model Prakiraan Data Kurs Jual Dolar Singapura ... 15

4.2.1 Identifikasi Model Box-Jenkins ... 15

4.2.2 Estimasi Parameter Model ... 18

4.2.3 Verifikasi Model ... 19

4.3 Uji ARCH-LM ... 23

4.4 Pembentukan Model ARCH/GARCH ... 24

4.4.1 Identifikasi Model ARCH/GARCH ... 24

4.4.2 Estimasi Parameter ... 24 4.4.3 Verifikasi Model ... 25 4.5 Prakiraan ... 26 BAB V PENUTUP ... 29 5.1 Kesimpulan ... 29 5.2 Saran ... 29 REFERENSI ... 30 LAMPIRAN... 31

xi

DAFTAR TABEL

Tabel 4. 1 Anggaran Nilai Uji ADF dengan Nilai Kritik Mackinnon ... 16

Tabel 4. 2 Anggaran Nilai Uji ADF terhadap Data Return Kurs Jual ... 17

Tabel 4. 3 Estimasi Parameter Model ARIMA ... 18

Tabel 4. 4 Perbandingan Nilai berdasarkan Model ... 19

Tabel 4. 5 Nilai AIC dan SS Model AR (1) dan MA (1) ... 22

Tabel 4. 6 Estimasi Model ARCH/GARCH untuk Kurs Jual Dolar Singapura ... 24

Tabel 4. 7 Tabel Prakiraan Kurs Jual Periode Januari – Maret 2018 ... 27

xii

DAFTAR GAMBAR

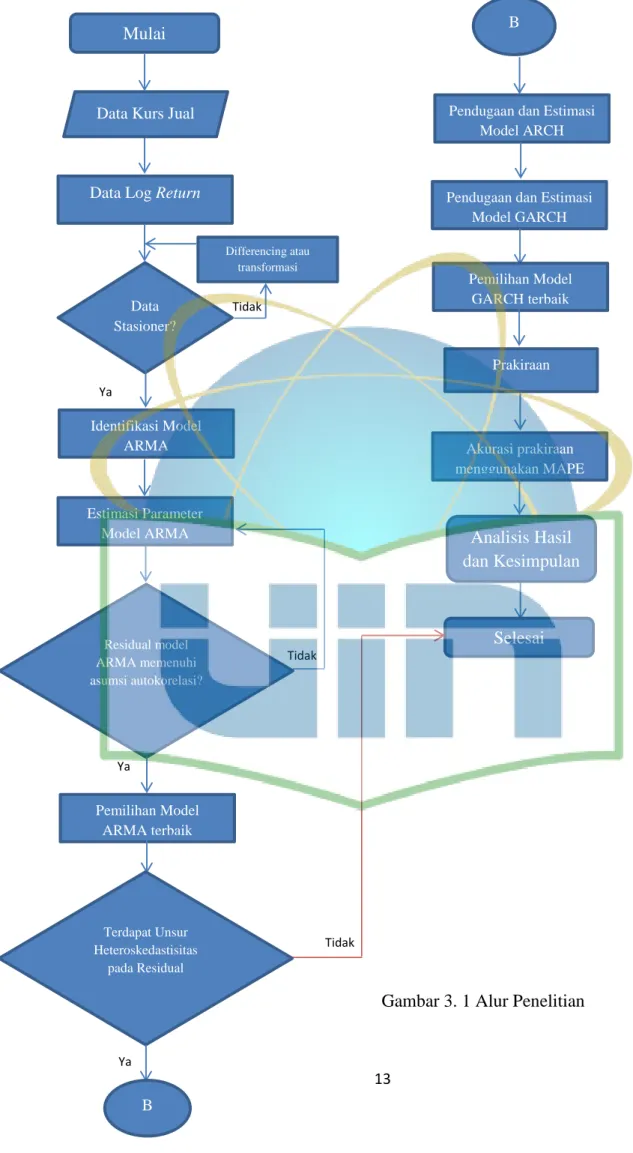

Gambar 3. 1 Alur Penelitian... 13

Gambar 4. 1 Diagram Data Kurs Jual Dolar Singapura oleh Bank Indonesia ... 14

Gambar 4. 2 Grafik Data Aktual Kurs Jual Dolar Singapura ... 15

Gambar 4. 3 Grafik Return Kurs Jual Dolar Singapura ... 17

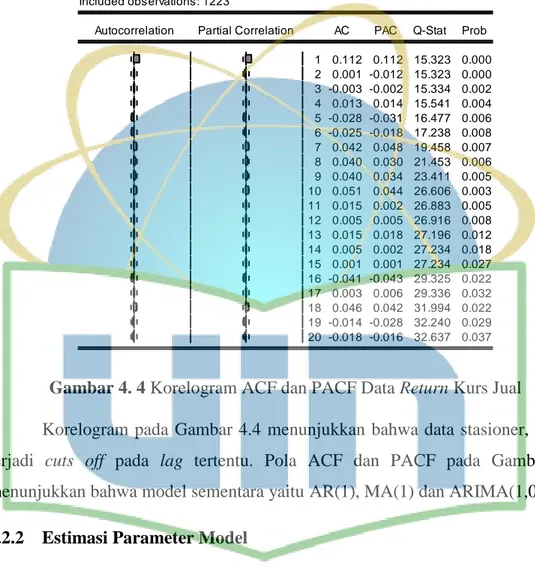

Gambar 4. 4 Korelogram ACF dan PACF Data Return Kurs Jual ... 18

Gambar 4. 5 ACF dan PACF Residual Model AR (1) ... 20

Gambar 4. 6 Histogram Residual yang dihasilkan Model AR (1) ... 21

Gambar 4. 7 ACF dan PACF Residual Model MA (1) ... 21

Gambar 4. 8 Histogram Residual yang dihasilkan Model MA (1) ... 22

Gambar 4. 9 ACF dan PACF Residual Kuadrat Model AR (1) ... 23

Gambar 4. 10 ACF dan PACF Residual Model GARCH (1,2) ... 25

Gambar 4. 11 Histogram Residual yang dihasilkan Model GARCH (1,2) ... 26

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Transaksi jual beli selalu dilakukan manusia dalam memenuhi kebutuhan hidupnya. Untuk melakukan transaksi tersebut digunakan alat ukur yang lazim digunakan, yaitu uang. Uang merupakan alat tukar yang digunakan setiap negara untuk melakukan pembayaran atas pembelian barang maupun jasa. Setiap Negara memiliki mata uang sendiri yang digunakan sebagai alat tukar dalam kegiatan jual-beli. Bagaimana jika seseorang dari negara tertentu ingin membeli barang dari Negara lain? Dalam kasus inilah proses transaksi antar Negara membutuhkan mekanisme untuk mengakses nilai tukar mata uang asing. Mekanisme tersebut disebut sebagai kurs (nilai tukar mata uang). Kurs inilah sebagai salah satu indikator yang mempengaruhi aktivitas di pasar Internasional.

Praktik valuta asing di dalam Islam pada dasarnya diperbolehkan karena kegiatan tersebut dapat diqiyaskan dengan perdagangan atau jual beli. Jual beli mata uang dalam fiqih kontemporer disebut dengan istilah tijarah an-naqd atau

al-ittijaar bi al-„umlat. Prof. Drs. Masjfuk Zuhdi dalam bukunya yang berjudul

Masail Fiqiyah, Kapita Selecta Hukum Islam, diperoleh bahwa Forex (Perdagangan Valas) diperbolehkan dalam hukum Islam. Perdagangan valuta asing timbul karena adanya perdagangan barang-barang kebutuhan/komoditi antar negara yang bersifat internasional. Dalam Al-Qur’an surat Al-Baqoroh ayat 275 :

اَبِّرلا َمَّرَحَو َعْيَ بْلا ُهَّللا َّلَح َأَو

2

“Janganlah kalian menjual emas dengan emas, kecuali sama banyaknya. Janganlah pula melebihkan sebagian lainnya. Janganlah pula menjual perak dengan perak kecuali sama banyaknya, serta janganlah kalian melebihkan sebagian atas sebagian lainnya. Dan janganlah kalian menjualnya dengan cara sebagian ditangguhkan dan sebagian tunai”. (Hadis Nabi riwayat Muslim dari

Abu Sa'id al-Khudri).

Dari ayat Al-Qur’an dan Hadits tersebut dapat disimpulkan bahwa hukum jual beli mata uang asing adalah mubah (boleh). Hadits tersebut menjelaskan pertukaran emas dan perak, namun hukumnya berlaku pula untuk mata uang saat ini. Karena sifat yang ada pada emas dan perak saat itu sebagai mata uang, juga terdapat pada mata uang pada saat ini.

Dalam masalah finansial kurs merupakan salah satu harga yang terpenting, karena sangat berpengaruh terhadap perdagangan antar negara. Dengan adanya kurs setiap warga negara asing dapat melakukan transaksi di negara manapun di dunia, hanya saja yang harus dilakukan adalah mencari keterangan tentang kurs yang sedang berlaku di negara yang dikunjungi. Naik turunnya nilai tukar mata uang di pasar uang menunjukkan besarnya volatilitas yang terjadi pada mata uang suatu negara dengan negara lain.

Perdagangan nilai tukar mata uang sudah dilakukan berbagai negara di dunia. Salah satunya adalah Singapura. Singapura merupakan pusat keuangan terdepan keempat di dunia dan sebuah negara yang memegang peranan penting dalam perdagangan dan keuangan Internasional. Karena hal tersebut maka sangat menarik untuk memodelkan bagaimana model nilai tukar mata uang Dolar Singapura.

Analisis data yang digunakan untuk nilai tukar mata uang dan besarnya volatilitas adalah analisis deret waktu. Model prakiraan analisis deret waktu yang dapat digunakan untuk memperkirakan nilai tukar mata uang adalah model ARIMA (Autoregressive Integrated Moving Average) dan untuk menganalisis besarnya volatilitas nilai tukar mata uang digunakan model ARCH/GARCH (Autoregressive Conditional Heteroscedasticity / Generalized Autoregressive

3

Terdapat banyak penelitian yang memperkirakan kurs Dolar Singapura, salah satunya adalah Prakiraan Kurs Rupiah terhadap Dolar dengan Jaringan Syaraf Tiruan Propagasi Balik yang dilakukan oleh Anizza Restra Pusparianti (2008).

Berdasarkan pada beberapa hal di atas maka penulis tertarik untuk melakukan penelitian dengan judul “Prakiraan Kurs Jual Mata Uang Dolar

Singapura Menggunakan Model GARCH”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka penulis mengangkat permasalahan yang akan diselesaikan, yaitu :

a. Bagaimana menentukan model prakiraan kurs jual mata uang dolar Singapura menggunakan model GARCH?

b. Bagaimana menentukan hasil prakiraan kurs jual mata uang dolar Singapura menggunakan model GARCH?

1.3 Batasan Masalah

Agar penulisan sesuai dengan tujuan yang dimaksud dan masalah tidak menyimpang dari pembahasan maka perlu dibuat suatu pembatasan masalah yaitu :

a. Data yang digunakan yaitu data kurs jual mata uang Dolar Singapura (SGD) dalam jangka waktu Tahun 2013 – 2017.

b. Metode yang digunakan dalam penelitian ini adalah model GARCH.

1.4 Tujuan Penelitian

Tujuan penelitian ini adalah :

a. Menentukan model prakiraan yang sesuai untuk memodelkan kurs jual mata uang Dolar Singapura.

b. Menentukan hasil prakiraan kurs jual Dolar Singapura di masa yang akan datang.

4

1.5 Manfaat Penelitian

Adapun manfaat dalam penelitian ini adalah : a. Bagi Penulis

Mengaplikasikan model ARCH/GARCH dalam kasus nyata yaitu untuk pemodelan kurs jual Dolar Singapura.

b. Bagi Lembaga Pendidikan

Sebagai sarana informasi bagi pembaca dan sebagai bahan referensi bagi pihak yang membutuhkan.

c. Bagi Perusahaan

Memberikan tambahan informasi mengenai model prakiraan yang sesuai untuk prakiraan kurs jual Dolar Singapura dan memberikan informasi nilai prakiraan untuk tahun berikutnya, sehingga memudahkan dalam menentukan kebijakan, proses pengambilan keputusan dan membuat rencana perusahaan.

5

BAB II

LANDASAN TEORI

2.1 Analisis Deret Waktu

Analisis deret waktu merupakan salah satu metode statistika yang sering digunakan. Analisis deret waktu adalah analisis yang mempelajari hubungan timbal balik antar waktu. Tujuan dalam analisis deret waktu adalah untuk menemukan cara yang berguna atau model untuk mengekspresikan hubungan waktu yang terstruktur antara beberapa variabel atau peristiwa untuk kemudian kita dapat mengevaluasi hubungan ini atau melakukan prakiraan dari satu atau lebih variabel [6].

2.2 Kestasioneran Data Deret Waktu

Stasioneritas berarti bahwa tidak terdapat perubahan yang drastis pada data. Fluktuasi data berada di sekitar suatu nilai rata-rata yang konstan, tidak tergantung pada waktu dan variansi dari fluktuasi tersebut.

Sekumpulan data dinyatakan stasioner jika nilai rata-rata dan varians dari data deret waktu tersebut tidak mengalami perubahan secara sistematik sepanjang waktu atau dengan kata lain rata-rata dan variansnya konstan. Kestasioneran data ini berkaitan dengan metode estimasi yang digunakan. Tidak stasionernya data akan mengakibatkan kurang baiknya model yang diestimasi. Selain itu apabila data yang digunakan dalam model ada yang tidak stasioner, maka data tersebut dipertimbangkan kembali validitas dan kestabilannya. Salah satu penyebab tidak stasionernya sebuah data adalah adanya autokorelasi. Bila data distasionerkan maka autokorelasi akan hilang dengan sendirinya, karena itu transformasi data untuk membuat data yang tidak stasioner menjadi stasioner sama dengan transformasi data untuk menghilangkan autokorelasi [5].

6

2.2.1 Uji Kestasioneran Data

Uji yang sangat sederhana untuk melihat kestasioneran data adalah dengan analisis grafik, yang dilakukan dengan membuat plot korelogram. Korelogram memberikan nilai Auto Correlation (AC) dan Partial Auto Correlation (PAC). Nilai Auto Correlation (AC) mengukur korelasi antar pengamatan dengan lag ke k sedangkan Partial Auto Correlation (PAC) mengukur korelasi antar pengamatan dengan lag ke k dan mengontrol korelasi pengamatan antar dua pengamatan dengan lag kurang dari k. adapun nilai autokorealsi untuk lag 1, 2, 3, …, k dapat dicari dengan persamaan berikut :

∑ ̅ ̅ ∑ ̅

dengan,

: autokorelasi pada lag ke k : data pengamatan ke t ̅ : rata-rata data

: data pengamatan ke t + k.

2.2.2 Uji Kestasioneran Data Secara Kuantitatif

Pengujian sifat stasioner data secara kuantitatif adalah uji akar-akar unit (unit root) yang menggunakan metode ADF (Augmented Dickey-Fuller). Pengujian secara kuantitatif apakah data deret waktu bersifat stasioner atau tidak sangatlah penting agar hasil kesimpulan tidak bersifat subyektif sebagaimana bila dalam bentuk tampilan grafik. Pengujian menggunakan metode ADF menyiratkan data bersifat stasioner jika hasil ADF lebih kecil dari nilai kritis 5%.

2.3 Return

Log return dilakukan karena data yang dimiliki belum stasioner. Log return dirumuskan sebagai

7 (

)

dengan,

: return pada waktu ke t

: harga nilai tukar mata uang pada waktu ke t

: harga nilai tukar mata uang pada waktu ke t-1.

2.4 Model Deret Waktu Box-Jenkins

Model Box-Jenkins terdiri dari beberapa model yaitu Autoregressive (AR),

Moving Average (MA), Autoregressive Moving Average (ARMA) dan Autoregressive Integreted Moving Average (ARIMA).

2.4.1 Model Autoregressive (AR)

AR(p) adalah model linier yang paling dasar untuk proses yang stasioner, model ini dapat diartikan sebagai proses hasil regresi dengan dirinya sendiri, artinya model ini menggambarkan bahwa variabel dependent dipengaruhi oleh variabel dependent itu sendiri. Bentuk umum model AR orde ke p atau AR(p) adalah

dengan,

: nilai pengamatan pada waktu ke t : suatu konstanta

: parameter ke i, i = 1, 2, … , p

: nilai error pada saat t, dengan ~ WN (0, ).

Model AR(1), secara matematis didefinisikan sebagai berikut :

dengan,

: nilai pengamatan pada waktu ke t : suatu konstanta

: parameter ke i

8

Model Autoregressive tingkat selanjutnya mengikuti pola umum model AR (p).

2.4.2 Model Moving Average (MA)

Bentuk umum model MA orde ke-q atau MA(q) adalah

dengan,

: koefisien moving average, i = 1, 2, … , q.

Model MA(1), secara matematis didefinisikan sebagai berikut :

dengan,

: nilai pengamatan pada waktu ke t : suatu konstanta

: parameter ke i

: nilai error pada saat t, dengan ~ WN (0, )

: nilai error pada periode t-1.

2.4.3 Model Autoregressive Moving Average (ARMA)

Bentuk umum model ARMA(p,q) adalah

dengan,

: nilai pengamatan pada waktu ke t : suatu konstanta

: parameter autoregressive ke i, i = 1, 2, … , p : parameter moving average, j = 1, 2, … , q : nilai error pada saat t, dengan ~ WN (0, ).

9

2.4.4 Model Autoregressive Integreted Moving Average (ARIMA)

Apabila nonstasioneritas ditambahkan pada proses campuran ARMA maka modelnya ARIMA(p,d,q), sehingga model ini merupakan model yang nonstasioner.

Bentuk umum model ARIMA(p,d,q) adalah

2.5 Model ARCH/GARCH

Dengan memanfaatkan heteroskedastisitas dalam residu yang tepat, akan diperoleh varians yang lebih efisien. Model dengan varians yang lebih efisien ini

dikenal dengan nama ARCH/GARCH (Autoregressive Conditional

Heteroscedasticity / Generalized Autoregressive Conditional Heteroscedasticity).

Secara umum, model ARCH(q) adalah sebagai berikut.

dengan,

= varians pada periode t, t = 1, 2, … = parameter ARCH ke – i, i = 1, 2, …, q

= error pada periode t-1, i = 1, 2, …, q.

Secara umum, model GARCH(p,q) didefinisikan sebagai berikut.

dengan , , i = 1, 2, … , q, , j = 1, 2, …, p-1, .

2.6 Uji ARCH-LM

Engle mengembangkan uji untuk mengetahui masalah heteroskedastisitas dalam data deret waktu adalah dengan menggunakan uji Lagrange Multiplier.

∑ ̅

∑ dengan,

10 : banyaknya pengamatan

: nilai rata-rata tiap pengamatan yang dikuadratkan ̅ : nilai prakiraan tiap pengamatan.

Apabila nilai probability lebih kecil dari derajat kepercayaan (α = 5%) maka terdapat ARCH effect dalam model. Apabila terdapat ARCH effect dalam model maka estimasi dapat dilakukan dengan menggunakan ARCH/GARCH.

2.7 Ketepatan Model Prakiraan

Model yang telah diperoleh digunakan untuk memperkirakan data pada periode yang akan datang. Ketepatan prakiraan dapat dihitung dengan menggunakan MAPE (Mean Absolute Percentage Error) atau rataan persentase kesalahan absolut. Rumus yang digunakan untuk menentukan nilai MAPE adalah : ∑ | ̂| dengan, = data aktual ̂ = data ramalan = banyak observasi.

Nilai MAPE merupakan nilai rataan persentase kesalahan. Semakin kecil nili MAPE maka data hasil prakiraan semakin mendekati nilai aktual, dan sebaliknya semakin besar nilai MAPE maka data hasil prakiraan semakin jauh dari data aktual.

11

BAB III

METODOLOGI PENELITIAN

3.1 Data Penelitian

Pada penelitian ini digunakan data deret waktu perhari nilai tukar (kurs jual) rupiah terhadap Dolar Singapura pada tanggal 2 Januari 2013 – 30 Desember 2017. Data ini didapatkan dengan mengakses website resmi Bank Indonesia https://www.bi.go.id/id/moneter/informasi-kurs/transaksi-bi/Default.aspx

3.2 Metode Penelitian

Berdasarkan Gambar 3.1, berikut ini merupakan tahapan-tahapan melakukan penelitian yang dilakukan oleh penulis.

1. Identifikasi Model

Terlebih dahulu diuji kestasioneran data, apakah telah stasioner atau belum, jika telah stasioner maka langkah dalam prakiraan dapat dilanjutkan, jika tidak stasioner maka dilakukan differencing atau log return. Dalam hal ini, penulis memilih log return sebagai langkah untuk menjadikan data stasioner. Kestasioneran data dapat dilihat berdasarkan plot data aktual, uji unit root dan plot ACF dan PACF. Berdasarkan plot ACF dan PACF tersebut juga dapat diperoleh model sementara, apakah model AR, MA, ARMA atau ARIMA.

2. Estimasi Parameter Model Box-Jenkins

Setelah model diperoleh maka langkah selanjutnya adalah mengestimasi parameter, untuk mengetahui besar koefisien dari model yang diperoleh.

3. Verifikasi Model Box-Jenkins

Verifikasi model menentukan apakah model memiliki probability yang signifikan dan merupakan model terbaik untuk melakukan prakiraan.

12

Untuk menentukan adanya unsur heteroskedastisitas maka dilakukan uji ARCH-LM, jika mengandung unsur heteroskedastisitas maka prakiraan dapat dilakukan dengan model ARCH/GARCH.

5. Identifikasi Model ARCH/GARCH

Data mengandung unsur heteroskedastisitas, maka dilakukan identifikasi model ARCH/GARCH.

6. Estimasi Parameter Model ARCH/GARCH

Setelah model diperoleh maka langkah selanjutnya adalah mengestimasi parameter, untuk mengetahui model terbaik.

7. Prakiraan

Pada tahap ini, model yang diperoleh sesuai untuk melakukan prakiraan bagaimana nilai kurs jual Dolar Singapura pada masa yang akan datang.

13

Gambar 3. 1 Alur Penelitian

Mulai

Data Kurs Jual

Data Log Return

Data Stasioner? Identifikasi Model ARMA Residual model ARMA memenuhi asumsi autokorelasi? Pemilihan Model ARMA terbaik Estimasi Parameter Model ARMA Terdapat Unsur Heteroskedastisitas pada Residual B Differencing atau transformasi B

Pendugaan dan Estimasi Model ARCH

Pendugaan dan Estimasi Model GARCH Pemilihan Model GARCH terbaik Prakiraan Akurasi prakiraan menggunakan MAPE Analisis Hasil dan Kesimpulan Selesai Tidak Ya Tidak Ya Tidak Ya

14

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskriptif Data

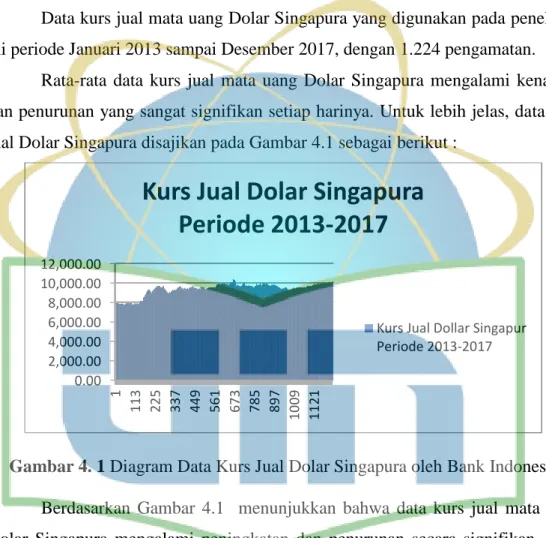

Data kurs jual mata uang Dolar Singapura yang digunakan pada penelitian ini periode Januari 2013 sampai Desember 2017, dengan 1.224 pengamatan.

Rata-rata data kurs jual mata uang Dolar Singapura mengalami kenaikan dan penurunan yang sangat signifikan setiap harinya. Untuk lebih jelas, data kurs jual Dolar Singapura disajikan pada Gambar 4.1 sebagai berikut :

Gambar 4. 1 Diagram Data Kurs Jual Dolar Singapura oleh Bank Indonesia

Berdasarkan Gambar 4.1 menunjukkan bahwa data kurs jual mata uang Dolar Singapura mengalami peningkatan dan penurunan secara signifikan. Kurs jual tertinggi terjadi pada tanggal 18 September 2015 yaitu sebesar 10.401,46 serta kurs jual terendah terjadi pada tanggal 23 Mei 2013 yaitu sebesar 7.753,57.

Selanjutnya akan dilakukan tahapan dalam pembentukan model prakiraan menggunakan model ARCH/GARCH yang terlebih dahulu akan dilakukan dengan menggunakan metode Box-Jenkins yang terdiri dari identifikasi model, estimasi parameter model, verifikasi model dan prakiraan. Setelah residual dari model Box-Jenkins diperoleh maka dilakukan uji ARCH-LM yang terdiri dari

0.00 2,000.00 4,000.00 6,000.00 8,000.00 10,000.00 12,000.00 1 11 3 22 5 33 7 44 9 56 1 67 3 78 5 89 7 10 09 11 21

Kurs Jual Dolar Singapura

Periode 2013-2017

Kurs Jual Dollar Singapur Periode 2013-2017

15

identifikasi model, estimasi parameter model, verifikasi model dan penerapan model ARCH/GARCH untuk prakiraan di masa yang akan datang.

4.2 Pembentukan Model Prakiraan Data Kurs Jual Dolar Singapura

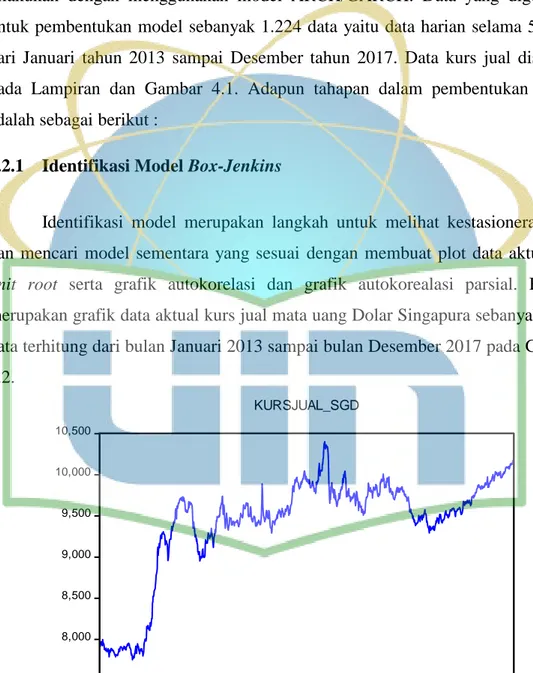

Pada pembentukan model prakiraan data kurs jual Dolar Singapura, akan dilakukan dengan menggunakan model ARCH/GARCH. Data yang digunakan untuk pembentukan model sebanyak 1.224 data yaitu data harian selama 5 tahun dari Januari tahun 2013 sampai Desember tahun 2017. Data kurs jual disajikan pada Lampiran dan Gambar 4.1. Adapun tahapan dalam pembentukan model adalah sebagai berikut :

4.2.1 Identifikasi Model Box-Jenkins

Identifikasi model merupakan langkah untuk melihat kestasioneran data dan mencari model sementara yang sesuai dengan membuat plot data aktual, uji

unit root serta grafik autokorelasi dan grafik autokorealasi parsial. Berikut

merupakan grafik data aktual kurs jual mata uang Dolar Singapura sebanyak 1224 data terhitung dari bulan Januari 2013 sampai bulan Desember 2017 pada Gambar 4.2.

Gambar 4. 2 Grafik Data Aktual Kurs Jual Dolar Singapura

7,500 8,000 8,500 9,000 9,500 10,000 10,500 250 500 750 1000 KURSJUAL_SGD

16

Berdasarkan Gambar 4.2 dapat dilihat bahwa data kurs jual Dolar Singapura tidak stasioner. Pengujian data stasioner attau tidak stasioner dapat dilakukan dengan menggunakan uji unit root. Uji unit root yang digunakan adalah uji unit root Augmented Dickey-Fuller (ADF). Berikut ini adalah hasil uji unit

root dengan nilai α = 0,05 menggunakan software Eviews.

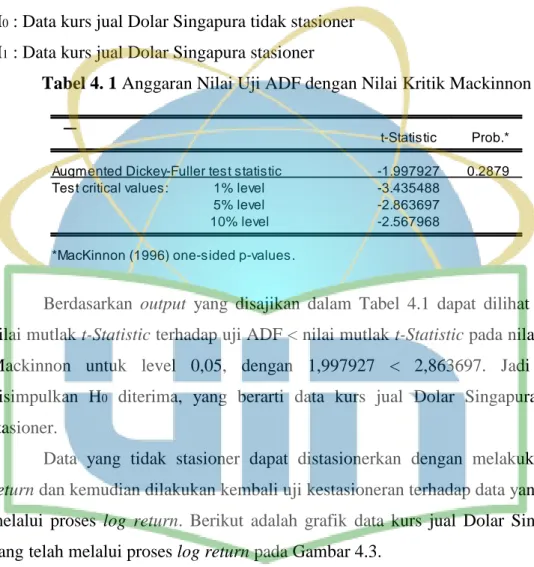

Adapun hipotesis pada uji ini adalah :

H0 : Data kurs jual Dolar Singapura tidak stasioner

H1 : Data kurs jual Dolar Singapura stasioner

Tabel 4. 1 Anggaran Nilai Uji ADF dengan Nilai Kritik Mackinnon

Berdasarkan output yang disajikan dalam Tabel 4.1 dapat dilihat bahwa nilai mutlak t-Statistic terhadap uji ADF < nilai mutlak t-Statistic pada nilai kritik Mackinnon untuk level 0,05, dengan 1,997927 < 2,863697. Jadi dapat disimpulkan H0 diterima, yang berarti data kurs jual Dolar Singapura tidak

stasioner.

Data yang tidak stasioner dapat distasionerkan dengan melakukan log

return dan kemudian dilakukan kembali uji kestasioneran terhadap data yang telah

melalui proses log return. Berikut adalah grafik data kurs jual Dolar Singapura yang telah melalui proses log return pada Gambar 4.3.

Null Hypothesis: KURSJUAL_SGD has a unit root Exogenous: Constant

Lag Length: 1 (Automatic - based on SIC, maxlag=20)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -1.997927 0.2879 Test critical values: 1% level -3.435488

5% level -2.863697

10% level -2.567968

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(KURSJUAL_SGD) Method: Least Squares

Date: 05/25/18 Time: 10:34 Sample (adjusted): 3 1224

Included observations: 1222 after adjustments

Variable Coefficient Std. Error t-Statistic Prob. KURSJUAL_SGD(-1) -0.003457 0.001731 -1.997927 0.0459 D(KURSJUAL_SGD(-1)) 0.114962 0.028403 4.047564 0.0001

C 34.14447 16.31482 2.092849 0.0366

R-squared 0.016362 Mean dependent var 1.829542 Adjusted R-squared 0.014748 S.D. dependent var 38.44341 S.E. of regression 38.15887 Akaike info criterion 10.12385 Sum squared resid 1774985. Schwarz criterion 10.13639 Log likelihood -6182.670 Hannan-Quinn criter. 10.12857 F-statistic 10.13870 Durbin-Watson stat 1.997573 Prob(F-statistic) 0.000043

17

Gambar 4. 3 Grafik Return Kurs Jual Dolar Singapura

Berdasarkan Gambar 4.3 dapat dilihat bahwa data kurs jual Dolar Singapura telah stasioner, kestasioneran data kurs jual setelah di return dapat dilihat dari setiap data kurs jual dimana rata-rata dan variansnya konstan pada setiap harinya. Menunjukkan kestasioneran data kurs jual Dolar Singapura dapat dilakukan juga dengan menggunakn uji unit root seperti pada uji sebelumnya, yaitu uji ADF.

Adapun hipotesis pada uji ini adalah :

H0 : Data return kurs jual Dolar Singapura tidak stasioner

H1 : Data return kurs jual Dolar Singapura stasioner

Tabel 4.2 berikut ini merupakan tabel anggaran nilai uji ADF terhadap data return kurs jual Dolar Singapura.

Tabel 4. 2 Anggaran Nilai Uji ADF terhadap Data Return Kurs Jual

Berdasarkan output yang disajikan dalam Tabel 4.2 dapat dilihat bahwa nilai mutlak t-Statistic terhadap uji ADF > nilai mutlak t-Statistic pada nilai kritik

-.03 -.02 -.01 .00 .01 .02 .03 250 500 750 1000 RETURN_KURSJUAL

Null Hypothesis: RETURN_KURSJUAL has a unit root Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=20)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -31.22585 0.0000 Test critical values: 1% level -3.435488

5% level -2.863697

10% level -2.567968

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(RETURN_KURSJUAL) Method: Least Squares

Date: 05/25/18 Time: 10:34 Sample (adjusted): 2 1223

Included observations: 1222 after adjustments

Variable Coefficient Std. Error t-Statistic Prob. RETURN_KURSJUAL(-1) -0.888205 0.028445 -31.22585 0.0000

C 0.000180 0.000116 1.552611 0.1208

R-squared 0.444205 Mean dependent var 2.20E-06 Adjusted R-squared 0.443749 S.D. dependent var 0.005438 S.E. of regression 0.004056 Akaike info criterion -8.175690 Sum squared resid 0.020069 Schwarz criterion -8.167330 Log likelihood 4997.347 Hannan-Quinn criter. -8.172544 F-statistic 975.0534 Durbin-Watson stat 1.997697 Prob(F-statistic) 0.000000

18

Mackinnon untuk level 0,05, dengan 31,22585 > 2,863697. Jadi dapat disimpulkan H0 ditolak, yang berarti data return kurs jual Dolar Singapura

stasioner.

Berikut ini adalah plot ACF dan PACF data return kurs jual mata uang Dolar Singapura.

Gambar 4. 4 Korelogram ACF dan PACF Data Return Kurs Jual

Korelogram pada Gambar 4.4 menunjukkan bahwa data stasioner, karena terjadi cuts off pada lag tertentu. Pola ACF dan PACF pada Gambar 4.4 menunjukkan bahwa model sementara yaitu AR(1), MA(1) dan ARIMA(1,0,1).

4.2.2 Estimasi Parameter Model

Setelah model sementara diperoleh, langkah selanjutnya yaitu mengestimasi parameter dalam model.

Tabel 4. 3 Estimasi Parameter Model ARIMA

AR (1) MA (1) ARIMA (1,0,1) 0,113911 - 0,032929 (p-value) 0,0000 - 0,8435 - 0,114517 0,082076 (p-value) - 0,0000 0,6243 Date: 05/25/18 Time: 10:35 Sample: 1 1224 Included observations: 1223

Autocorrelation Partial Correlation AC PAC Q-Stat Prob 1 0.112 0.112 15.323 0.000 2 0.001 -0.012 15.323 0.000 3 -0.003 -0.002 15.334 0.002 4 0.013 0.014 15.541 0.004 5 -0.028 -0.031 16.477 0.006 6 -0.025 -0.018 17.238 0.008 7 0.042 0.048 19.458 0.007 8 0.040 0.030 21.453 0.006 9 0.040 0.034 23.411 0.005 10 0.051 0.044 26.606 0.003 11 0.015 0.002 26.883 0.005 12 0.005 0.005 26.916 0.008 13 0.015 0.018 27.196 0.012 14 0.005 0.002 27.234 0.018 15 0.001 0.001 27.234 0.027 16 -0.041 -0.043 29.325 0.022 17 0.003 0.006 29.336 0.032 18 0.046 0.042 31.994 0.022 19 -0.014 -0.028 32.240 0.029 20 -0.018 -0.016 32.637 0.037

19

Dari hasil estimasi parameter model pada Tabel 4.3 diperoleh bahwa terdapat model yang tidak layak masuk ke dalam kandidat model ARIMA karena terdapat parameter yang probabilitasnya lebih besar dari taraf nyata α = 10%. Sehingga kandidat model yang layak masuk adalah AR (1) dan MA (1).

Selanjutnya akan dipilih model terbaik dari dua model yang signifikan dengan membandingkan nilai AIC, SC dan HQ terkecil.

Tabel 4. 4 Perbandingan Nilai berdasarkan Model

Model AIC SC HQ

AR (1) -8,174171 -8,165816 -8,171027

MA (1) -8,174249 -8,165894 -8,171105

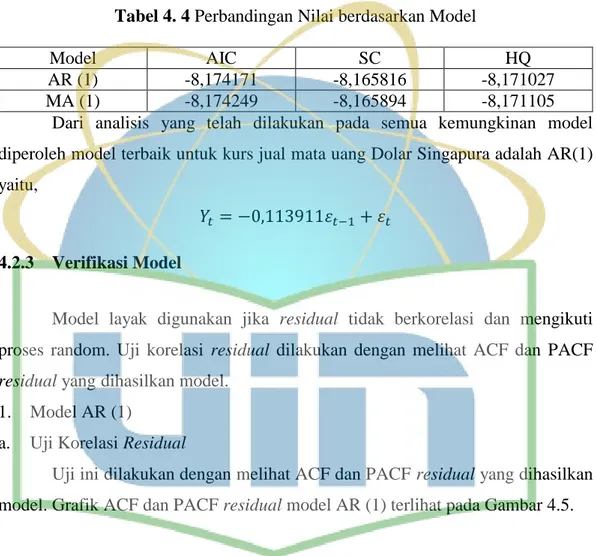

Dari analisis yang telah dilakukan pada semua kemungkinan model diperoleh model terbaik untuk kurs jual mata uang Dolar Singapura adalah AR(1) yaitu,

4.2.3 Verifikasi Model

Model layak digunakan jika residual tidak berkorelasi dan mengikuti proses random. Uji korelasi residual dilakukan dengan melihat ACF dan PACF

residual yang dihasilkan model.

1. Model AR (1)

a. Uji Korelasi Residual

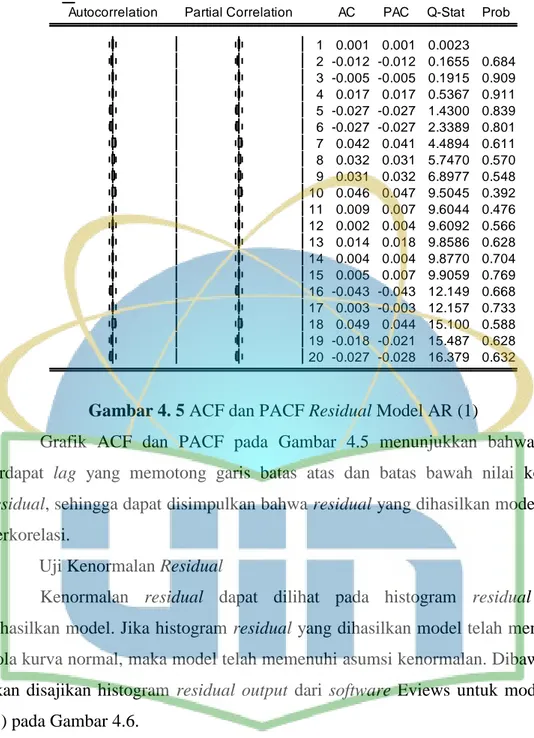

Uji ini dilakukan dengan melihat ACF dan PACF residual yang dihasilkan model. Grafik ACF dan PACF residual model AR (1) terlihat pada Gambar 4.5.

20

Gambar 4. 5 ACF dan PACF Residual Model AR (1)

Grafik ACF dan PACF pada Gambar 4.5 menunjukkan bahwa tidak terdapat lag yang memotong garis batas atas dan batas bawah nilai korelasi

residual, sehingga dapat disimpulkan bahwa residual yang dihasilkan model tidak

berkorelasi.

b. Uji Kenormalan Residual

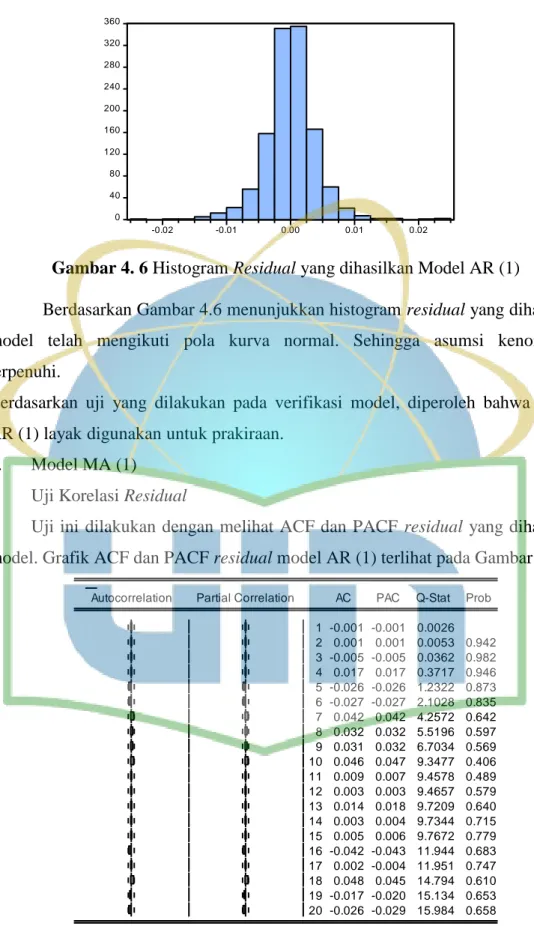

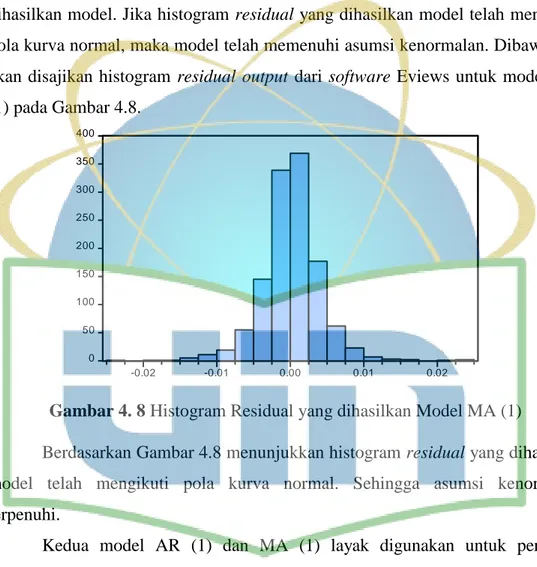

Kenormalan residual dapat dilihat pada histogram residual yang dihasilkan model. Jika histogram residual yang dihasilkan model telah mengikuti pola kurva normal, maka model telah memenuhi asumsi kenormalan. Dibawah ini akan disajikan histogram residual output dari software Eviews untuk model AR (1) pada Gambar 4.6.

Date: 05/25/18 Time: 10:45 Sample: 1 1224

Included observations: 1223

Q-statistic probabilities adjusted for 1 ARMA term

Autocorrelation Partial Correlation AC PAC Q-Stat Prob 1 0.001 0.001 0.0023 2 -0.012 -0.012 0.1655 0.684 3 -0.005 -0.005 0.1915 0.909 4 0.017 0.017 0.5367 0.911 5 -0.027 -0.027 1.4300 0.839 6 -0.027 -0.027 2.3389 0.801 7 0.042 0.041 4.4894 0.611 8 0.032 0.031 5.7470 0.570 9 0.031 0.032 6.8977 0.548 10 0.046 0.047 9.5045 0.392 11 0.009 0.007 9.6044 0.476 12 0.002 0.004 9.6092 0.566 13 0.014 0.018 9.8586 0.628 14 0.004 0.004 9.8770 0.704 15 0.005 0.007 9.9059 0.769 16 -0.043 -0.043 12.149 0.668 17 0.003 -0.003 12.157 0.733 18 0.049 0.044 15.100 0.588 19 -0.018 -0.021 15.487 0.628 20 -0.027 -0.028 16.379 0.632

21

Gambar 4. 6 Histogram Residual yang dihasilkan Model AR (1)

Berdasarkan Gambar 4.6 menunjukkan histogram residual yang dihasilkan model telah mengikuti pola kurva normal. Sehingga asumsi kenormalan terpenuhi.

Berdasarkan uji yang dilakukan pada verifikasi model, diperoleh bahwa model AR (1) layak digunakan untuk prakiraan.

2. Model MA (1)

a. Uji Korelasi Residual

Uji ini dilakukan dengan melihat ACF dan PACF residual yang dihasilkan model. Grafik ACF dan PACF residual model AR (1) terlihat pada Gambar 4.7.

Gambar 4. 7 ACF dan PACF Residual Model MA (1)

0 40 80 120 160 200 240 280 320 360 -0.02 -0.01 0.00 0.01 0.02 Series: Residuals Sample 1 1223 Observations 1223 Mean 2.79e-07 Median 3.70e-05 Maximum 0.023282 Minimum -0.022778 Std. Dev. 0.004053 Skewness 0.092987 Kurtosis 7.495608 Jarque-Bera 1031.656 Probability 0.000000 Date: 05/28/18 Time: 06:03 Sample: 1 1224 Included observations: 1223

Q-statistic probabilities adjusted for 1 ARMA term

Autocorrelation Partial Correlation AC PAC Q-Stat Prob 1 -0.001 -0.001 0.0026 2 0.001 0.001 0.0053 0.942 3 -0.005 -0.005 0.0362 0.982 4 0.017 0.017 0.3717 0.946 5 -0.026 -0.026 1.2322 0.873 6 -0.027 -0.027 2.1028 0.835 7 0.042 0.042 4.2572 0.642 8 0.032 0.032 5.5196 0.597 9 0.031 0.032 6.7034 0.569 10 0.046 0.047 9.3477 0.406 11 0.009 0.007 9.4578 0.489 12 0.003 0.003 9.4657 0.579 13 0.014 0.018 9.7209 0.640 14 0.003 0.004 9.7344 0.715 15 0.005 0.006 9.7672 0.779 16 -0.042 -0.043 11.944 0.683 17 0.002 -0.004 11.951 0.747 18 0.048 0.045 14.794 0.610 19 -0.017 -0.020 15.134 0.653 20 -0.026 -0.029 15.984 0.658

22

Grafik ACF dan PACF pada Gambar 4.7 menunjukkan bahwa tidak terdapat lag yang memotong garis batas atas dan batas bawah nilai korelasi

residual, sehingga dapat disimpulkan bahwa residual yang dihasilkan model tidak

berkorelasi.

b. Uji Kenormalan Residual

Kenormalan residual dapat dilihat pada histogram residual yang dihasilkan model. Jika histogram residual yang dihasilkan model telah mengikuti pola kurva normal, maka model telah memenuhi asumsi kenormalan. Dibawah ini akan disajikan histogram residual output dari software Eviews untuk model MA (1) pada Gambar 4.8.

Gambar 4. 8 Histogram Residual yang dihasilkan Model MA (1)

Berdasarkan Gambar 4.8 menunjukkan histogram residual yang dihasilkan model telah mengikuti pola kurva normal. Sehingga asumsi kenormalan terpenuhi.

Kedua model AR (1) dan MA (1) layak digunakan untuk peralatan berdasarkan tahap verifikasi model, sehingga untuk memperoleh model yang terbaik akan dipilih berdasarkan niali AIC dan SIC.

Tabel 4. 5 Nilai AIC dan SS Model AR (1) dan MA (1)

Model AIC SC AR (1) -8,174171 -8,165816 MA (1) -8,174249 -8,165894 0 50 100 150 200 250 300 350 400 -0.02 -0.01 0.00 0.01 0.02 Series: Residuals Sample 1 1223 Observations 1223 Mean 0.000180 Median 0.000227 Maximum 0.023493 Minimum -0.022650 Std. Dev. 0.004053 Skewness 0.095811 Kurtosis 7.495739 Jarque-Bera 1031.824 Probability 0.000000

23

Dari analisis yang telah dilakukan pada semua kemungkinan model diperoleh model terbaik untuk kurs jual Dolar Singapura adalah MA(1) yaitu,

4.3 Uji ARCH-LM

Selanjutnya akan diperiksa apakah terdapat efek ARCH pada sisaan dengan menggunakan uji ARCH-LM. Pada uji ARCH-LM diperoleh bahwa nilai probabilitas dari chi-square untuk model rataan kurs jual mata uang Dolar Singapura sebesar 0,0000. Ini berarti nilai probabilitas chi-square untuk model rataan lebih kecil daripada nilai α = 10% yang menunjukkan bahwa ada pengaruh ARCH pada sisaan model.

Berikut merupakan pola ACF dan PACF residual kuadrat yang dihasilkan model AR (1).

Gambar 4. 9 ACF dan PACF Residual Kuadrat Model AR (1)

ACF dan PACF pada Gambar 4.9 menunjukkan bahwa terdapat lag yang memotong garis batas atas dan batas bawah nilai korelasi residual kuadrat yang

Date: 05/28/18 Time: 09:18 Sample: 1 1224

Included observations: 1223

Q-statistic probabilities adjusted for 1 ARMA term

Autocorrelation Partial Correlation AC PAC Q-Stat Prob 1 -0.001 -0.001 0.0007 2 -0.012 -0.012 0.1706 0.680 3 -0.005 -0.005 0.1969 0.906 4 0.017 0.017 0.5452 0.909 5 -0.027 -0.027 1.4377 0.838 6 -0.027 -0.027 2.3499 0.799 7 0.042 0.041 4.4990 0.609 8 0.032 0.031 5.7448 0.570 9 0.030 0.032 6.8814 0.549 10 0.046 0.047 9.4776 0.394 11 0.009 0.007 9.5750 0.479 12 0.002 0.004 9.5794 0.569 13 0.014 0.018 9.8280 0.631 14 0.004 0.004 9.8461 0.706 15 0.005 0.007 9.8760 0.771 16 -0.043 -0.043 12.122 0.670 17 0.003 -0.004 12.130 0.735 18 0.049 0.044 15.079 0.590 19 -0.018 -0.021 15.469 0.630 20 -0.027 -0.029 16.373 0.632

24

dihasilkan model AR (1) berkorelasi (dependen). Hal ini membuktikan bahwa data kurs jual Dolar Singapura mengandung unsur heteroskedastisitas, sehingga model yang lebih sesuai digunakan adalah model ARCH/GARCH.

4.4 Pembentukan Model ARCH/GARCH

4.4.1 Identifikasi Model ARCH/GARCH

Model ARCH/GARCH yang akan diduga adalah model ARCH (1), ARCH (2), GARCH (1,1) dan GARCH (1,2) karena pendugaan model diambil dari lag terkecil yaitu lag pertama dan lag kedua.

4.4.2 Estimasi Parameter

Pada Tabel 4.6 berikut diberikan rangkuman hasil estimasi parameter terhadap kemungkinan model ARCH/GARCH.

Tabel 4. 6 Estimasi Model ARCH/GARCH untuk Kurs Jual Dolar Singapura

ARCH (1) ARCH (2) GARCH

(1,1) GARCH (1,2) C p-value 0,0000 0,0000 0,0000 0,0000 0,302155 0,258857 0,101372 0,143070 p-value 0,0000 0,0000 0,0000 0,0000 - 0,154696 - - p-value - 0,0000 - - - - 0,886773 0,379280 p-value - - 0,0000 0,0208 - - - 0,461821 p-value - - - 0,0026 AIC -8,247156 -8,267787 -8,307498 -8,312691 SC -8,242436 -8,251066 -8,290777 -8,291789

Berdasarkan Tabel 4.6 diperoleh model terbaik untuk prakiraan volatilitas kurs jual mata uang Dolar Singapura adalah GARCH (1,2).

25

4.4.3 Verifikasi Model

Model yang dihasilkan sudah layak digunakan untuk prakiraan atau belum, dengan melihat residual yang dihasilkan model.

a. Uji Korelasi Residual

Uji ini dilakukan dengan melihat ACF dan PACF residual yang dihasilkan model. Grafik ACF dan PACF residual model GARCH (1,2) terlihat pada Gambar 4.10.

Gambar 4. 10 ACF dan PACF Residual Model GARCH (1,2)

Grafik ACF dan PACF pada Gambar 4.10 menunjukkan bahwa tidak terdapat lag yang memotong garis batas atas dan batas bawah nilai korelasi

residual, sehingga dapat disimpulkan bahwa residual yang dihasilkan model tidak

berkorelasi.

b. Uji Kenormalan Residual

Kenormalan residual dapat dilihat pada histogram residual yang dihasilkan model. Jika histogram residual yang dihasilkan model telah mengikuti

Date: 05/28/18 Time: 09:36 Sample: 1 1224

Included observations: 1222

Q-statistic probabilities adjusted for 1 ARMA term

Autocorrelation Partial Correlation AC PAC Q-Stat Prob*

1 0.035 0.035 1.5103 2 -0.006 -0.007 1.5564 0.212 3 -0.004 -0.003 1.5737 0.455 4 0.007 0.007 1.6306 0.652 5 -0.033 -0.034 2.9718 0.563 6 -0.025 -0.023 3.7457 0.587 7 0.039 0.040 5.6098 0.468 8 0.027 0.024 6.5342 0.479 9 0.013 0.012 6.7542 0.563 10 0.024 0.023 7.4505 0.590 11 0.001 -0.003 7.4512 0.682 12 -0.007 -0.005 7.5152 0.756 13 -0.011 -0.007 7.6760 0.810 14 -0.018 -0.017 8.0566 0.840 15 0.009 0.010 8.1486 0.881 16 -0.023 -0.025 8.8073 0.887 17 0.009 0.008 8.9151 0.917 18 0.044 0.041 11.277 0.842 19 -0.022 -0.027 11.896 0.853 20 -0.034 -0.031 13.341 0.821

26

pola kurva normal, maka model telah memenuhi asumsi kenormalan. Dibawah ini akan disajikan histogram residual output dari software Eviews untuk model GARCH (1,2) pada Gambar 4.11.

Gambar 4. 11 Histogram Residual yang dihasilkan Model GARCH (1,2)

Gambar 4.11 menunjukkan histogram residual yang dihasilkan model telah mengikuti pola kurva normal. Sehingga asumsi kenormalan terpenuhi. Berdasarkan uji yang dilakukan pada verifikasi model, diperoleh bahwa model GARCH (1,2) layak digunakan untuk prakiraan.

4.5 Prakiraan

Setelah model dinyatakan lulus tahap verifikasi, maka model dapat digunakan untuk prakiraan. Selanjutnya model GARCH (1,2) digunakan untuk prakiraan residual kurs jual Dolar Singapura untuk masa yang akan datang yaitu, Januari 2018 sampai Maret 2018. Untuk grafik hasil prakiraan kurs jual mata uang Dolar Singapura, akan disajikan pada Gambar 4.12

0 50 100 150 200 250 300 -5 -4 -3 -2 -1 0 1 2 3 4 5

Series: Standardized Residuals Sample 2 1223 Observations 1222 Mean 0.051845 Median 0.063509 Maximum 4.852518 Minimum -5.229600 Std. Dev. 0.999465 Skewness -0.055804 Kurtosis 6.096368 Jarque-Bera 488.7976 Probability 0.000000

27

Gambar 4. 12 Grafik Prakiraan Kurs Jual mata uang Dolar Singapura

Berdasarkan Gambar 4.12 menunjukkan bahwa hasil prakiraan mendekati data aktual, artinya model yang digunakan merupakan model yang terbaik dan dapat diaplikasikan untuk prakiraan kurs jual mata uang Dolar Singapura.

Untuk data hasil prakiraan kurs jual mata uang Dolar Singapura dengan prakiraan dari bulan Januari 2018 sampai dengan bulan Maret 2018 akan disajikan pada Tabel 4.7 berikut :

Tabel 4. 7 Tabel Prakiraan Kurs Jual Mata Uang Dolar Singapura Periode Januari

– Maret 2018 9,200 9,600 10,000 10,400 10,800 1170 1180 1190 1200 1210 1220 KURSJUAL_SF Actuals ± 2 S.E. Forecast: KURSJUAL_SF Actual: KURSJUAL_SGD Forecast sample: 1163 1224 Included observations: 62

Root Mean Squared Error 48.88571 Mean Absolute Error 39.62100 Mean Abs. Percent Error 0.393047 Theil Inequality Coef. 0.002436 Bias Proportion 0.276696 Variance Proportion 0.543595 Covariance Proportion 0.179709 Theil U2 Coefficient 2.611427 Symmetric MAPE 0.393964 1,000 1,200 1,400 1,600 1,800 2,000 1170 1180 1190 1200 1210 1220 Forecast of Variance

No. Tanggal Prakiraan

1 02-Jan-18 10,007.25 2 03-Jan-18 10,012.30 3 04-Jan-18 10,017.35 ⁞ ⁞ ⁞ 60 27-Mar-18 10,304.36 61 28-Mar-18 10,309.56 62 29-Mar-18 10,314.76

28

4.5.1 Menentukan Ketepatan Model

Nilai MAPE digunakan untuk menentukan ketepatan prakiraan model dengan data atau dengan kata lain berapa persen rataan error yang terjadi pada model yang diperoleh untuk melakukan prakiraan. Nilai MAPE untuk model GARCH (1,2) pada data prakiraan kurs jual Dolar Singapura adalah sebesar 2,8%. Hal ini berarti sebesar 2,8% rataan error yang terjadi untuk data kurs jual Dolar Singapura yang dihasilkan model GARCH (1,2).

29

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan hasil analisa dan tahapan-tahapan pembentukan model prakiraan yang telah dilakukan, maka dapat disimpulkan bahwa model ARCH/GARCH terbaik yang digunakan pada penelitian ini adalah model GARCH (1,2). Berikut adalah model yang sesuai untuk data kurs jual mata uang Dolar Singapura dengan model GARCH (1,2), yaitu :

dan memiliki nilai MAPE sebesar 2,8%.

Berdasarkan Tabel 4.7 hasil prakiraan untuk data kurs jual mata uang Dolar Singapura mengalami kenaikan secara lambat dari hari ke hari.

5.2 Saran

Penelitian selanjutnya dapat menggunakan model yang lain untuk memperkirakan data kurs jual Dolar Singapura, kemudian membandingkan hasil prakiraan yang dilakukan dengan prakiraan yang pernah dilakukan oleh penulis yang lain. Bagi perusahaan, khususnya Dolar Singapura berdasarkan hasil nilai ramalan yang diperoleh diharapkan agar dapat memperkirakan kebijakan yang akan diambil di masa yang akan datang untuk tetap menstabilkan nilai rupiah di pasar internasional.

30

REFERENSI

[1] Damayanti, Septina. 2018. Pemodelan Autoregressive-Moving Average

(ARMA) pada Data Kurs Jual. Skripsi, Universitas Lampung, Bandar

Lampung.

[2] Grandell, Jan. Time series analysis. 2011. Lecture Notes.

[3] Kirchgässner, Gebhard dan Wolters, Jürgen. 2007. Introduction to Modern

Time Series Analysis. Springer Berlin Heidelberg, New York.

[4] Krugman, Paul dan Obstfeld, Maurice. 2004. Ekonomi Internasional Teori

dan Kebijakan Harper Collins Publisher. Ahli Bahasa. Dr. Faisal H. Basri,

S.E., M.Sc., PT Indeks Kelompok Gramedia, Jakarta.

[5] Makridakis, S., Wheelwright, S.C. dan Hyndman, R. J. 1998. Forecasting :

Methods and Applications. ed. John Wiley & Sons, New York.

[6] Pankratz, A. 1991. Forecasting with Dynamic Regression Models. Willey Intersciences Publication, Canada.

[7] Ramadhani, Fatihatur, Maiyastri, dan Asdi, Yudiantri. Prakiraan Nilai

Tukar Dolar Singapura (SGD) Terhadap Dolar Amerika (USD) dengan Model ARIMA dan GARCH. Jurnal Matematika UNAND, Universitas

Andalas. Vol. VI. No. 1.

[8] Wei, William A.S. 2006. Time Series analysis : univariate and multivariate

methods. ed. Library of Conress Cataloging-in-Publication Data, Pearson Education, Inc., USA.

[9] Widyanti, Wahyu D. dan Slamet, Isnandar. 2009. Pemodelan ARCH dan

GARCH Pada Nilai Tukar Euro Terhadap Rupiah. Jurnal Math – Info,

31

LAMPIRAN

1. Output Model AR(1)

2. Output Model MA(1) Dependent Variable: RETURN_KURSJUAL Method: ARMA Maximum Likelihood (OPG - BHHH) Date: 05/25/18 Time: 10:35

Sample: 1 1223

Included observations: 1223

Convergence achieved after 9 iterations

Coefficient covariance computed using outer product of gradients

Variable Coefficient Std. Error t-Statistic Prob.

AR(1) 0.113911 0.020452 5.569691 0.0000 SIGMASQ 1.64E-05 3.82E-07 43.10834 0.0000

R-squared 0.010608 Mean dependent var 0.000200 Adjusted R-squared 0.009797 S.D. dependent var 0.004079 S.E. of regression 0.004059 Akaike info criterion -8.174171 Sum squared resid 0.020115 Schwarz criterion -8.165816 Log likelihood 5000.506 Hannan-Quinn criter. -8.171027 Durbin-Watson stat 1.997291

Inverted AR Roots .11

Dependent Variable: RETURN_KURSJUAL Method: ARMA Maximum Likelihood (OPG - BHHH) Date: 05/25/18 Time: 10:38

Sample: 1 1223

Included observations: 1223

Convergence achieved after 17 iterations

Coefficient covariance computed using outer product of gradients

Variable Coefficient Std. Error t-Statistic Prob.

MA(1) 0.114517 0.020810 5.503077 0.0000 SIGMASQ 1.64E-05 3.81E-07 43.19429 0.0000

R-squared 0.010685 Mean dependent var 0.000200 Adjusted R-squared 0.009875 S.D. dependent var 0.004079 S.E. of regression 0.004059 Akaike info criterion -8.174249 Sum squared resid 0.020114 Schwarz criterion -8.165894 Log likelihood 5000.553 Hannan-Quinn criter. -8.171105 Durbin-Watson stat 1.998557

32

3. Output Model ARMA(1,0,1)

4. Uji Heteroskedastisitas (Uji White)

Dependent Variable: RETURN_KURSJUAL Method: ARMA Maximum Likelihood (OPG - BHHH) Date: 05/25/18 Time: 10:37

Sample: 1 1223

Included observations: 1223

Convergence achieved after 23 iterations

Coefficient covariance computed using outer product of gradients

Variable Coefficient Std. Error t-Statistic Prob.

AR(1) 0.032929 0.166729 0.197503 0.8435

MA(1) 0.082076 0.167529 0.489917 0.6243

SIGMASQ 1.64E-05 3.82E-07 43.10869 0.0000

R-squared 0.010701 Mean dependent var 0.000200

Adjusted R-squared 0.009079 S.D. dependent var 0.004079 S.E. of regression 0.004060 Akaike info criterion -8.172630 Sum squared resid 0.020114 Schwarz criterion -8.160097 Log likelihood 5000.563 Hannan-Quinn criter. -8.167913 Durbin-Watson stat 1.999501

Inverted AR Roots .03 Inverted MA Roots -.08

Heteroskedasticity Test: White Null hypothesis: Homoskedasticity

F-statistic 5.04E+25 Prob. F(9,1213) 0.0000

Obs*R-squared 1223.000 Prob. Chi-Square(9) 0.0000 Scaled explained SS 3952.617 Prob. Chi-Square(9) 0.0000

Test Equation:

Dependent Variable: RESID^2 Method: Least Squares Date: 05/25/18 Time: 10:40 Sample: 1 1223

Included observations: 1223

Variable Coefficient Std. Error t-Statistic Prob.

C 1.64E-05 5.44E-16 3.02E+10 0.0000

GRADF_01^2 1.15E-19 1.13E-20 10.20232 0.0000

GRADF_01*GRADF_02 8.38E-21 2.36E-21 3.550457 0.0004 GRADF_01*GRADF_03 1.12E-25 3.99E-26 2.793943 0.0053

GRADF_01 -1.12E-20 1.12E-20 -1.002170 0.3165

GRADF_02^2 5.72E-19 1.87E-19 3.057609 0.0023

GRADF_02*GRADF_03 -2.51E-24 5.82E-24 -0.431061 0.6665

GRADF_02 1.76E-18 2.03E-18 0.868514 0.3853

GRADF_03^2 -5.72E-29 9.51E-29 -0.601268 0.5478

GRADF_03 5.39E-10 1.79E-20 3.02E+10 0.0000

R-squared 1.000000 Mean dependent var 1.64E-05 Adjusted R-squared 1.000000 S.D. dependent var 4.19E-05 S.E. of regression 6.87E-17 Sum squared resid 5.72E-30 F-statistic 5.04E+25 Durbin-Watson stat 1.963302 Prob(F-statistic) 0.000000

33

5. Model ARCH(1)

6. Model ARCH(2)

Dependent Variable: RETURN_KURSJUAL

Method: ML ARCH - Normal distribution (OPG - BHHH / Marquardt steps) Date: 05/25/18 Time: 10:58

Sample (adjusted): 2 1223

Included observations: 1222 after adjustments

Failure to improve likelihood (non-zero gradients) after 371 iterations Coefficient covariance computed using outer product of gradients Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2

Variable Coefficient Std. Error z-Statistic Prob.

C 0.000210 0.000104 2.015307 0.0439

AR(1) 0.084526 0.023470 3.601494 0.0003

Variance Equation

C 1.09E-05 2.93E-07 37.35482 0.0000

RESID(-1)^2 0.171429 0.017381 9.862845 0.0000

R-squared 0.011757 Mean dependent var 0.000203

Adjusted R-squared 0.010947 S.D. dependent var 0.004080 S.E. of regression 0.004057 Akaike info criterion -8.230142 Sum squared resid 0.020084 Schwarz criterion -8.213421 Log likelihood 5032.617 Hannan-Quinn criter. -8.223849 Durbin-Watson stat 1.943647

Inverted AR Roots .08

Dependent Variable: RETURN_KURSJUAL

Method: ML ARCH - Normal distribution (OPG - BHHH / Marquardt steps) Date: 05/25/18 Time: 10:59

Sample (adjusted): 2 1223

Included observations: 1222 after adjustments

Failure to improve likelihood (non-zero gradients) after 8 iterations Coefficient covariance computed using outer product of gradients Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*RESID(-2)^2

Variable Coefficient Std. Error z-Statistic Prob.

C 0.000204 0.000117 1.744272 0.0811 AR(1) 0.082949 0.031830 2.606044 0.0092 Variance Equation C 1.16E-05 3.88E-07 30.01041 0.0000 RESID(-1)^2 0.150000 0.019485 7.698372 0.0000 RESID(-2)^2 0.050000 0.018740 2.668071 0.0076

R-squared 0.011671 Mean dependent var 0.000203

Adjusted R-squared 0.010861 S.D. dependent var 0.004080

S.E. of regression 0.004058 Akaike info criterion -8.255135

Sum squared resid 0.020086 Schwarz criterion -8.234234

Log likelihood 5048.887 Hannan-Quinn criter. -8.247269

Durbin-Watson stat 1.940522

34

7. GARCH(1,1)

8. GARCH(1,2)

Dependent Variable: RETURN_KURSJUAL

Method: ML ARCH - Normal distribution (OPG - BHHH / Marquardt steps) Date: 05/25/18 Time: 11:00

Sample (adjusted): 2 1223

Included observations: 1222 after adjustments

Failure to improve likelihood (non-zero gradients) after 8 iterations Coefficient covariance computed using outer product of gradients Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.000209 0.000263 0.792073 0.4283 AR(1) 0.051106 0.064833 0.788266 0.4305 Variance Equation C 1.08E-05 4.57E-06 2.367236 0.0179 RESID(-1)^2 0.150000 0.046757 3.208091 0.0013 GARCH(-1) 0.599997 0.147256 4.074507 0.0000

R-squared 0.008817 Mean dependent var 0.000203

Adjusted R-squared 0.008004 S.D. dependent var 0.004080

S.E. of regression 0.004063 Akaike info criterion -8.020577

Sum squared resid 0.020144 Schwarz criterion -7.999675

Log likelihood 4905.572 Hannan-Quinn criter. -8.012710

Durbin-Watson stat 1.877315

Inverted AR Roots .05

Dependent Variable: RETURN_KURSJUAL

Method: ML ARCH - Normal distribution (BFGS / Marquardt steps) Date: 05/28/18 Time: 09:19

Sample (adjusted): 2 1223

Included observations: 1222 after adjustments Convergence achieved after 31 iterations

Coefficient covariance computed using outer product of gradients Presample variance: backcast (parameter = 0.7)

GARCH = C(2) + C(3)*RESID(-1)^2 + C(4)*GARCH(-1) + C(5)*GARCH(-2)

Variable Coefficient Std. Error z-Statistic Prob.

AR(1) 0.060648 0.030856 1.965494 0.0494 Variance Equation C 4.16E-07 9.85E-08 4.219923 0.0000 RESID(-1)^2 0.143070 0.016573 8.632800 0.0000 GARCH(-1) 0.379280 0.164084 2.311492 0.0208 GARCH(-2) 0.461821 0.153229 3.013921 0.0026

R-squared 0.007701 Mean dependent var 0.000203

Adjusted R-squared 0.007701 S.D. dependent var 0.004080

S.E. of regression 0.004064 Akaike info criterion -8.312691

Sum squared resid 0.020166 Schwarz criterion -8.291789

Log likelihood 5084.054 Hannan-Quinn criter. -8.304824

Durbin-Watson stat 1.892071

35

9. Uji ARCH-LM

10. Tabel Hasil Prakiraan Kurs Jual Mata Uang Dolar Singapura

No. Tanggal Prakiraan No. Tanggal Prakiraan

1 02-Jan-18 10,007.25 32 14-Feb-18 10,159.84 2 03-Jan-18 10,012.30 33 15-Feb-18 10,164.97 3 04-Jan-18 10,017.35 34 19-Feb-18 10,170.10 4 05-Jan-18 10,027.46 35 20-Feb-18 10,175.23 5 08-Jan-18 10,032.52 36 21-Feb-18 10,180.36 6 09-Jan-18 10,037.58 37 22-Feb-18 10,185.50 7 10-Jan-18 10,042.65 38 23-Feb-18 10,190.64 8 11-Jan-18 10,047.71 39 26-Feb-18 10,195.78 9 12-Jan-18 10,052.78 40 27-Feb-18 10,200.92 10 15-Jan-18 10,047.71 41 28-Feb-18 10,206.07 11 16-Jan-18 10,052.78 42 01-Mar-18 10,211.22 12 17-Jan-18 10,057.86 43 02-Mar-18 10,216.37 13 18-Jan-18 10,062.93 44 05-Mar-18 10,221.53 14 19-Jan-18 10,068.01 45 06-Mar-18 10,226.69 15 22-Jan-18 10,073.09 46 07-Mar-18 10,231.85 16 23-Jan-18 10,078.17 47 08-Mar-18 10,237.01 17 24-Jan-18 10,083.26 48 09-Mar-18 10,242.17

Heteroskedasticity Test: ARCH

F-statistic 1.385716 Prob. F(10,1202) 0.1812

Obs*R-squared 13.82459 Prob. Chi-Square(10) 0.1811

Test Equation:

Dependent Variable: WGT_RESID^2 Method: Least Squares

Date: 05/25/18 Time: 11:16 Sample (adjusted): 12 1224

Included observations: 1213 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 1.065411 0.111507 9.554695 0.0000 WGT_RESID^2(-1) 0.069322 0.028842 2.403534 0.0164 WGT_RESID^2(-2) 0.015682 0.028822 0.544092 0.5865 WGT_RESID^2(-3) -0.010909 0.028821 -0.378513 0.7051 WGT_RESID^2(-4) -0.039930 0.028823 -1.385338 0.1662 WGT_RESID^2(-5) -0.055624 0.028847 -1.928263 0.0541 WGT_RESID^2(-6) -0.004169 0.028845 -0.144521 0.8851 WGT_RESID^2(-7) 0.001457 0.028822 0.050548 0.9597 WGT_RESID^2(-8) -0.006437 0.028820 -0.223350 0.8233 WGT_RESID^2(-9) -0.020325 0.028818 -0.705299 0.4808 WGT_RESID^2(-10) -0.016905 0.028757 -0.587853 0.5567

R-squared 0.011397 Mean dependent var 0.996863

Adjusted R-squared 0.003172 S.D. dependent var 2.286169 S.E. of regression 2.282540 Akaike info criterion 4.497482

Sum squared resid 6262.405 Schwarz criterion 4.543738

Log likelihood -2716.723 Hannan-Quinn criter. 4.514897

F-statistic 1.385716 Durbin-Watson stat 1.999792

36 18 25-Jan-18 10,088.34 49 12-Mar-18 10,247.34 19 26-Jan-18 10,093.43 50 13-Mar-18 10,252.51 20 29-Jan-18 10,098.53 51 14-Mar-18 10,257.68 21 30-Jan-18 10,103.62 52 15-Mar-18 10,262.86 22 31-Jan-18 10,108.72 53 16-Mar-18 10,268.04 23 01-Feb-18 10,113.82 54 19-Mar-18 10,273.22 24 02-Feb-18 10,118.92 55 20-Mar-18 10,278.40 25 05-Feb-18 10,124.03 56 21-Mar-18 10,283.59 26 06-Feb-18 10,129.14 57 22-Mar-18 10,288.78 27 07-Feb-18 10,134.25 58 23-Mar-18 10,293.97 28 08-Feb-18 10,139.36 59 26-Mar-18 10,299.16 29 09-Feb-18 10,144.48 60 27-Mar-18 10,304.36 30 12-Feb-18 10,149.60 61 28-Mar-18 10,309.56 31 13-Feb-18 10,154.72 62 29-Mar-18 10,314.76