BAB IV

HASIL RANCANGAN DAN PEMBAHASAN

4.1 Hasil Analisis Sistem

Setelah melakukan tahapan untuk mengidentifikasi dan mengevaluasi permasalahan dan hambatan yang terjadi pada Perguruan Tinggi X yang dilakukan sesuai dengan tahapan analisis sistem, maka didapatkan hasil yang dilakukan dengan beberapa langkah.

4.1.1 Hasil Analisis Permasalahan

Berdasarkan tahapan-tahapan analisis permasalahan yang telah dilakukan didapatkan suatu hasil sebagai berikut :

1. Mengidentifikasi Masalah

Setelah dilakukan wawancara dan pengamatan langsung terhadap pihak pemilik dan maupun karyawan Perguruan Tinggi X mengenai proses bisnis kaitannya dengan laporan keuangan diperoleh hasil bahwa selama ini Perguruan Tinggi X, belum ada satu sistem informasi keuangan yang mampu memfasilitasi dalam hal pembuatan laporan keuangan, informasi data keuangan yang kurang akurat salah satunya disebabkan karena seringkali terjadi penyalahgunaan informasi. Pada beberapa unit, tidak adanya sistem pencatatan dan monitoring untuk penerimaan dan penggunaan dana serta kurangnya pemahaman tentang pelaporan dan pertanggungjawaban penggunaan dana yang berakibat pada kerugian Perguruan Tinggi X dan pengambilan keputusan yang kurang tepat pula.

2. Proses Analisis

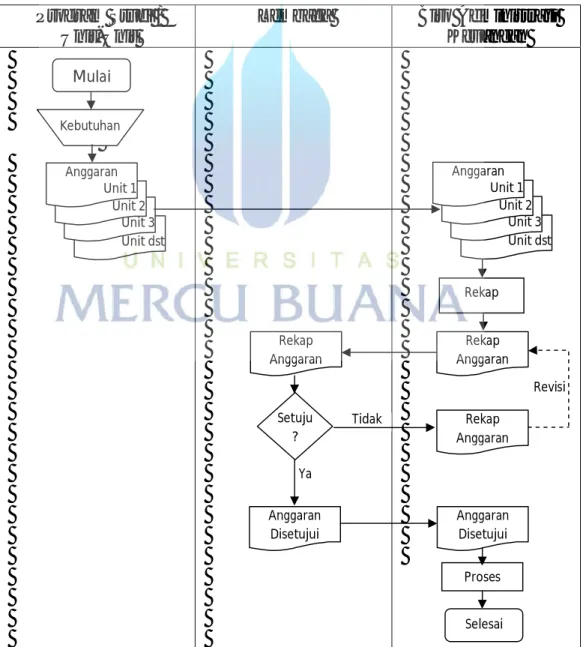

Pada beberapa bagian atau unit yang berkaitan dengan proses penerimaan dan pengeluaran dana, yang dimulai dengan pengajuan anggaran yang nantinya dipergunakan untuk kegiatan operasional sampai dengan pada laporan pertanggungjawaban. Pada gambar 4.1 berikut ini merupakan gambar alur dokumen, dan proses-proses yang terjadi secara manual serta bagian-bagian yang terkait dengan proses penggunaan dana.

Program Studi / Unit-Unit

Lembaga Biro Administrasi

Keuangan

Gambar 4.1 Dokumen Flowchart Pengajuan Anggaran

Revisi Tidak Ya Mulai Kebutuhan Anggaran Unit dst Anggaran Unit 3 Anggaran Unit 2 Anggaran Unit 1 Rekap Anggaran Anggaran Unit dst Anggaran Unit 3 Anggaran Unit 2 Anggaran Unit 1 Rekap Rekap Anggaran Setuju ? Rekap Anggaran Anggaran Disetujui Anggaran Disetujui Proses Selesai

Untuk menggali informasi tentang permasalahan yang ada maka dilakukan beberapa tahap seperti pengamatan langsung kelapangan terhadap sistem yang sudah berjalan dan wawancara kepada beberapa pihak yang terkait.

Berdasarkan hasil pengamatan langsung kelapangan didapatkan hasil bahwa sistem yang ada memang belum dapat memberikan informasi mengenai data keuangan masing-masing unit yang ada, informasi yang diperoleh hanya sebatas anggaran dana untuk operasional yang didasarkan pada kebutuhan. Sering kali juga untuk mendapatkan informasi mengenai keuangan masing-masing unit semua hanya mengacu kepada satu unit yaitu Biro Administrasi Keuangan yang dengan sumber daya dan sistem yang terbatas membutuhkan waktu yang lama dan hasilnya bisa saja kurang tepat, maka hal demikian dirasakan kurang efesien dan tidak efektif.

Tabel 4.1 Daftar Antara Laporan Sekarang dan Rancangan yang Ditawarkan

Laporan Sekarang Rancangan Sistem

Tidak semua unit melakukan laporan pertanggungjawaban penggunaan dana.

Terdapat laporan pertanggung-jawaban masing-masing unit.

Laporan keuangan belum sesuai dengan Standar Akuntansi hanya sebatas penerimaan dan pengeluaran.

Dibuat laporan keuangan yang terintegrasi sesuai dengan Standar Akuntansi.

Belum ada sistem informasi keuangan yang efektif sehingga menyulitkan dalam penyajian laporan keuangan.

Dibuatkan sistem informasi keuangan yang efektif sehingga memudahkan dalam pembuatan laporan keuangan.

Berdasarkan analisis pada permasalahan yang timbul bahwa dengan sistem yang telah ada sangat sulit untuk memperoleh informasi performa laporan keuangan unit dalam aspek tepat waktu dan tepat sasaran, dari hasil penelitian

yang sudah dilakukan, gambaran sistem terkomputerisasi yang akan dirancang untuk memecahkan permasalahan diatas adalah dengan cara menganalisis dan merancang desain sistem yang dapat melakukan pekerjaan dengan cepat sesuai dengan standar serta menganalisis dan merancang desain sistem informasi keuangan terpadu sehingga dapat menghasilkan informasi tentang performa laporan keuangan unit yang akurat.

4.1.2 Hasil Analisis Operasional

Dalam tahap ini, kebutuhan dalam pembuatan sistem informasi dilakukan dalam beberapa aktifitas fungsi yang akan dijelaskan sebagai berikut :

1. Karyawan Unit

- Membuat pencatatan kegiatan operasional

- Membuat pencatatan penerimaan dana dan pengeluaran kegiatan operasional

2. Kepala Unit

- Melakukan verifikasi penerimaan dana dan pengeluaran kegiatan operasional

- Membuat anggaran bulanan, per enam bulanan dan tahunan. 3. Biro Administrasi Keuangan

- Menerima data verifikasi penerimaan dana dan pengeluaran kegiatan operasional

4.1.3 Hasil Analisis Kebutuhan Data

Dalam membangun sistem informasi sesuai dengan hasil analisis operasi, tahap selanjutnya dibutuhkan data, baik data-data yang sudah ada maupun dalam rangka penambahan data-data, serta penyempurnaan data-data terhadap sistem yang sudah ada, analisis kebutuhan data dapat dilihat pada table 4.2 berikut ini:

Tabel 4.2 Analisis Kebutuhan Data

Karyawan Unit Kepala Unit Biro Adm. Keuangan

- Perbaikan data master - Penyesuaian kategori

Pengelompokkan biaya

- Identifikasi data yang menjadi unsur penerimaan dana - Standarisasi format

anggaran dan laporan - Laporan hasil unit

- Membuat laporan pencatatan bulanan - Membuat laporan pertanggungjawaban - Melakukan perhitungan performa keuangan - Menerima laporan harian dan bulanan - Menerima laporan

pertanggungjawaban - Menerima laporan

performa keuangan

4.1.4 Hasil Analisis Keamanan

Analisis keamanan merupakan salah satu fungsi pengendalian internal terhadap sistem informasi, analisis ini untuk mengetahui bagaimana software melindungi fungsi yang bersangkutan secara khusus yaitu menjawab siapa yang diperbolehkan untuk mengakses fungsi tersebut.

4.2 Hasil Rancangan Sistem

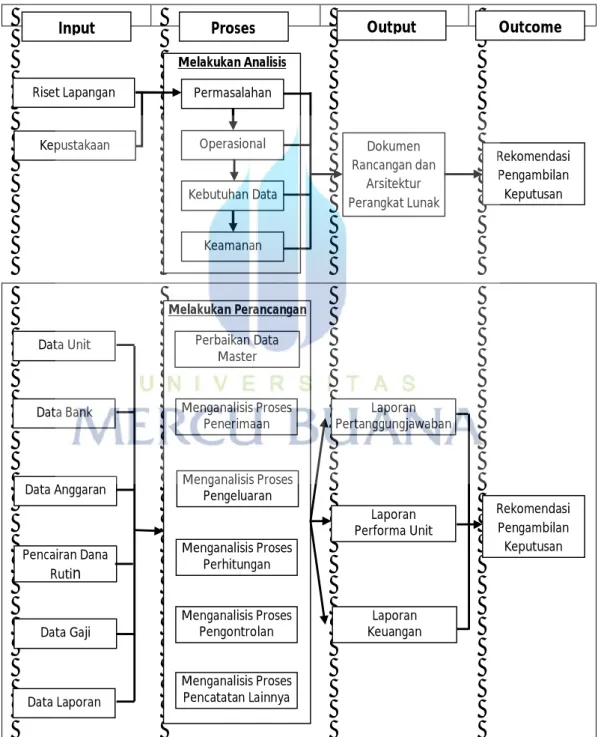

Berdasarkan tahapan yang telah dirancangkan, maka dapat dirancang suatu analisis dan perancangan sistem informasi keuangan terpadu Perguruan Tinggi X seperti yang digambarkan dalam gambar 4.2 blok diagram sebagai berikut :

Gambar 4.2 Blok Diagram Rancangan Sistem Informasi Keuangan Terpadu

Input Proses Output Outcome

Riset Lapangan Melakukan Analisis Kepustakaan Permasalahan Operasional Kebutuhan Data Keamanan Dokumen Rancangan dan Arsitektur Perangkat Lunak Rekomendasi Pengambilan Keputusan Melakukan Perancangan Data Unit Data Bank Data Anggaran Pencairan Dana Rutin Data Gaji Data Laporan Perbaikan Data Master Menganalisis Proses Penerimaan Menganalisis Proses Pengeluaran Menganalisis Proses Perhitungan Menganalisis Proses Pengontrolan Laporan Pertanggungjawaban Laporan Performa Unit Laporan Keuangan Rekomendasi Pengambilan Keputusan Menganalisis Proses Pencatatan Lainnya

Pada gambar di atas menjelaskan tentang alur proses sistem informasi keuangan sampai dengan proses pelaporan dan rekomendasi pengambilan keputusan, dimulai dengan proses perbaikan data master seperti data dosen, data karyawan, data mahasiswa, data unit dan data lain-lain, kemudian dilanjutkan dengan menganilisis proses penerimaan dan pengeluaran, menganalisis proses sistem perhitungan, menganalisis proses pengontrolan serta menganalisis informasi pencatatan lain yang berkaitan dengan sistem informasi keuangan. Dari proses rancangan tersebut kemudian menghasilkan laporan pertanggungjawaban, laporan performa masing-masing unit dan laporan keuangan yang akhirnya menjadi rekomendasi untuk pengambilan keputusan.

4.2.1 Hasil Rancangan Proses Sistem

Dari analisis sistem yang berlaku pada Perguruan Tinggi X yang di gambarkan dalam dokumen flowchart didapatkan sebuah hasil perancangan sistem informasi keuangan yang diharapkan dapat menjawab semua permasalahan yang terjadi pada Perguruan Tinggi X di Bandar Lampung. Tahapan perancangan dibuat sebagai berikut :

a. Diagram Konteks (Context Diagram)

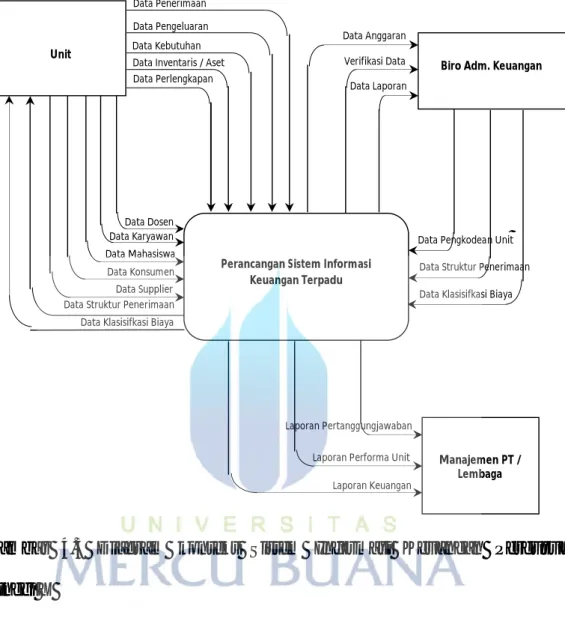

Diagram konteks dari analisis dan perancangan sistem informasi keuangan terpadu pada Perguruan Tinggi X menjelaskan secara garis besar dari proses yang terjadi dalam sistem informasi keuangan tersebut. Pada diagram konteks mengambarkan entitas yang berhubungan langsung dengan sistem dan aliran data secara umum. Rancangan dari diagram konteks dari sistem informasi ini digambarkan pada gambar 4.3 sebagai berikut :

Gambar 4.3 Diagram konteks Sistem Informasi Keuangan Perguruan

Tinggi X

Pada diagram konteks ini terdapat tiga entitas yang menjadi dasar perancangan sistem informasi keuangan yaitu Unit-Unit, Biro Administrasi Keuangan dan Manajemen Perguruan Tinggi. Unit-unit yang menjadi entitas pertama memasukkan data-data yang dibutuhkan oleh sistem untuk di proses ke dalam sistem informasi keuangan terpadu, seperti data penerimaan dana, pengeluaran dana, data kebutuhan dana, data inventaris, data karyawan dan lainnya. Biro Administrasi Keuangan berfungsi memasukan data-data yang

Data Supplier Data Konsumen

Data Perlengkapan Data Inventaris / Aset

Laporan Keuangan Laporan Performa Unit Laporan Pertanggungjawaban Data Struktur Penerimaan

Data Klasisifkasi Biaya

Data Klasisifkasi Biaya Data Struktur Penerimaan Data Pengkodean Unit Data Laporan Verifikasi Data Data Anggaran Data Mahasiswa Data Karyawan Data Dosen Data Pengeluaran Data Penerimaan Data Kebutuhan

Perancangan Sistem Informasi Keuangan Terpadu Unit

Biro Adm. Keuangan

Manajemen PT / Lembaga

menjadi dasar untuk melakukan pencatatan seperti data pengklasifikasian biaya, data struktur penerimaan dana dan lainnya serta menerima data anggaran dan memverifikasi data-data juga menerima data laporan secara terperinci dan menyeluruh.

Manajemen Perguruan Tinggi atau lembaga yang menjadi entitas terakhir hanya menerima laporan dari sistem informasi keuangan terpadu seperti laporan pertanggungjawaban, laporan performa masing-masing unit dan laporan keuangan yang menjadi dasar manajemen dalam mengambil keputusan.

b. Bagan Alir Sistem (System Flowchart)

Bagan alir sistem informasi keuangan dibagi berdasarkan beberapa proses rancangan yang merupakan bagian dari proses rancangan yang utama yaitu sistem penerimaan dana, sistem pengeluaran dana, sistem anggaran, sistem gaji dan sistem laporan. Rancangan sistem flowchart masing-masing dapat dilihat pada gambar berikut ini:

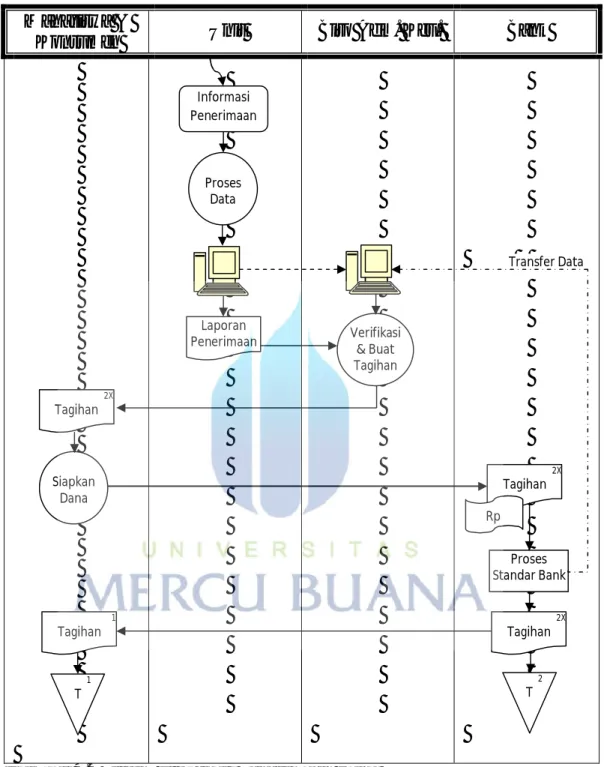

1. Sistem Penerimaan Dana

Prosedur sistem penerimaan dana merupakan prosedur penerimaan kas yang melibatkan bagian transaksi-transaksi penerimaan uang tidak terpusat pada satu bagian saja agar dapat memenuhi prinsip-prinsip pengawasan internal, bahwa setiap unit seharusnya punya informasi mengenai data yang akan menjadi unsur penerimaan kas, sistem flowchart penerimaan dana dapat dilihat pada gambar 4.4 berikut ini:

Mahasiswa &

Konsumen Unit Biro Adm. Keu. Bank

Gambar 4.4 Sistem Flowchart Penerimaan Dana

Sistem flowchart penerimaan dana yang dirancang menjelaskan bahwa setiap unit seharusnya punya informasi mengenai data penerimaan yang diinput ke dalam sistem yang sudah terintegrasi dengan sistem Biro Administrasi Keuangan.

Transfer Data Informasi Penerimaan Proses Data Laporan

Penerimaan Verifikasi & Buat Tagihan 2X Tagihan Siapkan Dana 2X Tagihan Rp 2X Tagihan 1 Tagihan Proses Standar Bank 1 T 2 T

Biro Administrasi Keuangan yang akan memberikan informasi tagihan ke konsumen dan mahasiswa, setelah diterima pembayaran dari Bank dan bukti penerimaan sudah ditransfer dan masuk ke dalam sistem maka proses sistem penerimaaan dana telah selesai. Kegiatan prosedur sistem penerimaan dana juga dapat dilihat secara narasi pada table 4.3 berikut ini:

Tabel 4.3 Naratif Sistem Flowchart Penerimaan Dana

Dilakukan Oleh Tindakan

Unit

Biro Adm. Keu.

Mahasiswa/ Konsumen Bank Mahasiswa/ Konsumen Bank

Biro Adm. Keu.

01. Menerima informasi mengenai data penerimaan, kemudian diinput ke dalam sistem untuk di proses menjadi laporan penerimaan

02. Dokumen laporan penerimaan di serahkan ke Biro Adm. Keuangan untuk di verifikasi

03. Terima dokumen laporan penerimaan, cek dan verifikasi data yang sudah ada dalam komputer yang terintegrasi dengan unit

04. Siapkan surat tagihan berdasarkan informasi penerimaan

05. Terima tagihan rangkap 2 (dua) dan siapkan dana untuk kemudian disetorkan bank

06. Terima dana beserta surat tagihan, dicatat dan di bukukan sesuai dengan standar prosedur bank

07. Terima bukti tagihan yang sudah dibayar dan disimpan untuk arsip

08. Transfer data penerimaan ke dalam sistem informasi keuangan Biro Adm. Keuangan

09. Terima transfer data penerimaan ==o0o==

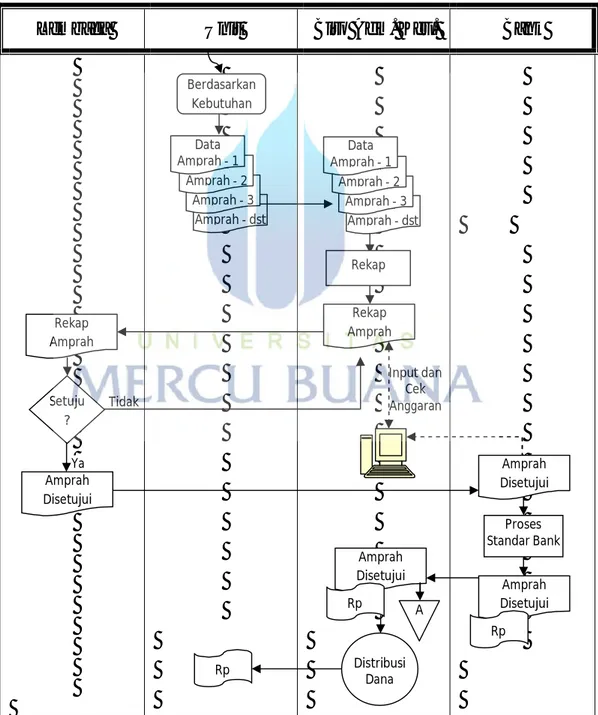

2. Sistem Pengeluaran Dana

Prosedur sistem pengeluaran dana merupakan prosedur pengeluaran kas dimana setiap unit punya kebutuhan sebagai akibat dari kegiatan operasional dan kegiatan lain yang memerlukan dana untuk unit. Sistem flowchart pengeluaran dana dapat dilihat pada gambar 4.5 berikut ini:

Lembaga Unit Biro Adm. Keu. Bank

Gambar 4.5 Sistem Flowchart Pengeluaran Dana

Ya Tidak Input dan Cek Anggaran Data Amprah - dst Data Amprah - 3 Data Amprah - 2 Data Amprah - 1 Distribusi Dana Berdasarkan Kebutuhan Data Amprah - dst Data Amprah - 3 Data Amprah - 2 Data Amprah - 1 Rekap Amprah Rekap Rekap Amprah Setuju ? Amprah Disetujui Amprah Disetujui Proses Standar Bank Amprah Disetujui Rp Amprah Disetujui Rp Rp A

Sistem flowchart pengeluaran dana yang dirancang menjelaskan bahwa setiap unit menyiapkan data amprah yang merupakan data kebutuhan untuk kegiatan operasional untuk disampaikan ke Biro Administrasi Keuangan untuk rekap dan diinput ke dalam sistem kemudian rekap dokumen amprah disampikan ke Lembaga untuk disetujui, setelah disetujui proses selanjutnya adalah pencairan ke Bank untuk menerima dana, kemudian di distribusikan ke unit-unit untuk belanja kegiatan operasional, sampai dengan kegiatan belanja operasional dan terinput ke dalam sistem maka proses sistem pengeluaran dana telah selesai. Kegiatan prosedur sistem pengeluaran dana juga dapat dilihat secara narasi pada table 4.4 berikut ini:

Tabel 4.4 Naratif Sistem Flowchart Pengeluaran Dana

Dilakukan Oleh Tindakan

Unit

Biro Adm. Keu.

Lembaga

Bank

01. Berdasarkan kebutuhan dari unit-unit yang melakukan permintaan uang untuk pengeluarana operasional dan pengeluaran lainnya

02. Siapakan dokumen amprah untuk di serahkan ke Biro Adm. Keuangan

03. Terima dokumen amprah, kemudian lakukan rekapitulasi untuk mengeahui total biaya yang akan dikeluarkan

04. Input data amprah dan sesuaikan atau cek dengan data anggaran yang sudah ada

05. Terima rekap amprah untuk di setujui, jika tidak, kembalikan ke Biro Adm. Keuangan untuk diperbaiki, jika ya, lakukan proses pencairan ke bank

06. Siapkan dana sesuai dengan yang disetujui, dicatat dan di bukukan sesuai dengan standar prosedur bank

Bank

Biro Adm. Keu.

Unit

07. Pada saat proses pencairan pengeluaran dana dilakukan otomatis sistem keuangan yang ada di Biro Adm. Keuangan akan mengurangi saldo bank

08. Terima data amprah dan uang untuk didistribusikan ke masing-masing unit, kemudian data amprah di arsipkan

09. Siapkan dana sesuai kebutuhan masing-masing unit 10. Terima dana untuk keperluan operasional dan lainnya

==o0o==

3. Sistem Anggaran

Prosedur sistem anggaran merupakan proses penyusunan rencana kerja atas aktifitas yang akan dilakukan pada masa yang akan datang dan juga sebagai alat kendali manajemen terhadap pengeluaran biaya, prosedur sistem flowchart anggaran pada rancangan ini dapat dilihat pada gambar 4.6 berikut ini:

Unit Biro Adm. Keuangan Lembaga

Gambar 4.6 Sistem Flowchart Anggaran

Sistem flowchart anggaran dirancang menjelaskan bahwa setiap unit menyiapkan data-data biaya yang pernah di keluarkan pada periode sebelumnya yang kemudian dibuatkan anggaran ke dalam sistem komputer unit yang langsung terintegrasi ke dalam sistem Biro Administrasi Keuangan dan sistem Lembaga untuk memonitoring dan menyetujui anggaran, sampai dengan proses anggaran disetujui maka kegiatan prosedur dari sistem flowchart anggaran telah selesai.

Ya Tidak Revisi Monitoring Transfer Data Berdasarkan data biaya yang pernah

dikeluarkan Buat Anggaran 2X Anggaran 2X Anggaran 2 A 2X Anggaran Setuju ? 2X Anggaran 2X Aggrn Disetujui 1 Aggrn Disetujui 2 Aggrn Disetujui 1 A

Kegiatan prosedur sistem flowchart anggaran juga dapat dilihat secara narasi pada table 4.5 berikut ini:

Tabel 4.5 Naratif Sistem Flowchart Anggaran

Dilakukan Oleh Tindakan

Unit

Biro Adm. Keu.

Lembaga

Biro Adm. Keu.

Unit

01. Berdasarkan data-data biaya yang di pernah di keluarkan periode sebelumnya

02. Buat anggaran ke dalam sistem komputer unit yang langsung terintegrasi dengan komputer Biro Adm. Keuangan melalui transfer data

03. Siapkan dokumen anggaran, berdasarkan hasil dari sistem komputer unit dan di serahkan ke Biro Adm. Keuangan untuk di cek dan di verifikasi

04. Terima data anggaran dari unit, cek dan verifikasi sesuai standar sistem keuangan, dan di teruskan ke lembaga untuk di setujui

05. Terima data anggaran dari Biro Adm. Keuangan untuk disetujui, jika tidak, maka kembalikan ke unit untuk direfisi dan jika ya, anggaran disetujui dan diserahkan kembali ke Biro Adm. Keuangan

06. Data anggaran juga sudah tersedia di sistem keuangan Lembaga, untuk membantu memonitoring kontrol penggunaan anggaran

07. Terima anggaran yang sudah disetujui, kemudian sesuaikan dengan data anggaran di sistem keuangan, anggaran lembar 1 untuk arsipkan dan anggaran lembar 2 untuk diserahkan ke unit

08. Terima data anggaran yang disetujui lembar ke 2 yang menjadi acuan penggunaan biaya, kemudian arsipkan

4. Sistem Gaji

Prosedur sistem flowchart gaji merupakan prosedur pengupahan dan penggajian yang memberikan informasi yang relevan bagi pihak-pihak yang berkepentingan agar informasi yang dihasilkan bisa menjadi sarana komunikasi yang nantinya untuk pengambilan keputusan, pada rancangan ini pihak yang terkait selain karyawan unit juga unit tertentu seperti Biro Akademik, Biro Pembinaan dan Pengembangan Sumber Daya Manusia, Biro Keuangan dan Bank. Prosedur sistem flowchart gaji dapat di lihat pada gambar 4.7 berikut ini:

Biro Akademik Biro PPSDM Biro Keuangan Bank

Gambar 4.7 Sistem Flowchart Gaji

Berdasarkan Absensi Mengajar Dosen Buat Rekap Berdasarkan Absensi Kehadiran Dosen dan Karyawan Buat Rekap

Berdasarkan Data Gaji yang sudah ada di Sistem dan Data Unit

Rekap Mengajar Rekap Absensi Rekap Absensi Rekap Mengajar Proses Data Rekap Hasil Gaji Closing Gaji Rekap Hasil Gaji Rekap Mengajar Rekap Absensi ALL Proses Transfer Bank Transfer Gaji ke Masing-masing rekening

Sistem flowchart gaji dirancang untuk menjelaskan bahwa setiap karyawan dan unit akan menerima upah atau gaji, informasi data yang dihasilkan dari Biro Akademik untuk absensi mengajar, Biro Pembinaan dan Pengembangan Sumber Daya Manusia untuk absensi kehadiran dan Biro Keuangan berdasarkan dengan data gaji yang telah ada dalam sistem dan data gaji unit untuk kemudian di proses ke dalam sistem dan di buat rekap gaji masing-masing karyawan untuk proses transfer ke Bank, kemudian Bank akan memproses dan mentransfer ke rekening masing-masing karyawan, sampai dengan proses transfer ke rekening masing-masing karyawan maka prosedur dari sistem flowchart gaji telah selesai. Kegiatan prosedur sistem flowchart gaji juga dapat dilihat secara narasi pada table 4.6 berikut ini:

Tabel 4.6 Naratif Sistem Flowchart Gaji

Dilakukan Oleh Tindakan

Biro Akademik

Biro PPSDM

Biro Adm. Keu.

01. Berdasarkan data absensi mengajar dosen, dari sistem transfer data dan kirim dokumen laporan rekap mengajar ke Biro Adm. Keuangan

02. Berdasarkan data absensi kehadiran dosen dan karyawan, dari sistem transfer data dan kirim laporan kehadiran ke Biro Adm. Keuangan

03. Berdasarkan data gaji dan data seluruh unit yang sudah ada di sistem

04. Terima data laporan rekap megajar dan rekap absensi untuk dokumentasi dan verifikasi data gaji untuk mendapatkan hasil perhitungan gaji

05. Proses data gaji keseluruhan, kemudian lakukan closing gaji bulanan dan transfer data penerima gaji ke Bank

Bank

Biro Adm. Keu.

06. Terima daftar penerima gaji bulanan kemudian proses sesuai dengan standar Bank

07. Transfer gaji ke masing-masing rekening

08. Terima data informasi gaji sudah ditransfer, arsipkan semua dokumen gaji

==o0o==

5. Sistem Laporan

Prosedur sistem flowchart laporan merupakan salah satu bentuk prosedur yang memberikan informasi penting untuk semua kegiatan merupakan tujuan akhir dari setiap sistem pemrosesan informasi khususnya dengan sistem infromasi keuangan, pada rancangan ini dapat dilihat prosedur sistem flowchart laporan pada gambar 4.8 berikut ini :

Unit Biro Adm. Keuangan Lembaga

Gambar 4.8 Sistem Flowchart Laporan

Sistem flowchart laporan dirancang untuk memberikan informasi penting kaitannya dengan informasi keuangan berdasarkan pada data yang sudah ada dalam sistem yang sudah terintegrasi, dari data masing-masing unit akan menghasilkan laporan pertanggungjawaban dan laporan performa, dari Biro Administrasi Keuangan akan menggabungkan semua laporan tersebut dan laporan

Berdasarkan Data Laporan Sistem Siapkan Data Laporan Lap. Performa Lap. Pertang-gungjawaban Lap. Performa Lap. Pertang-gungjawaban Siapkan Data Laporan Lap. Keuangan Lap. Performa Lap. Pertang-gungjawaban Lap. Keuangan Lap. Performa Lap. Pertang-gungjawaban Keputu san Lap. Keuangan Lap. Performa Lap. Pertang-gungjawaban

keuangan yang dihasilkan oleh sistem untuk di sampaikan ke Lembaga sebagai dasar untuk pengambilam keputusan, sampai dengan proses pengambilan keputusan manajamen maka sistem flowchart laporan telah selesai. Kegiatan prosedur sistem flowchart laporan juga dapat dilihat secara narasi pada table 4.7 berikut ini:

Tabel 4.7 Naratif Sistem Flowchart Laporan

Dilakukan Oleh Tindakan

Unit

Biro Adm. Keu.

Lembaga

Biro Adm. Keu.

01. Berdasarkan data laporan yang sudah tersistem, siapkan laporan pertanggung jawaban penggunaan anggaran dan laporan performa masing-masing unit, kemudian serahkan ke Biro Adm. Keuangan

02. Terima laporan pertanggungjawaban penggunaan anggaran dan laporan performa masing-masing unit sebagai lampiran laporan gabungan (combine) dan untuk verifikasi data dengan sistem

03. Siapkan data laporan keuangan gabungan (combine) dengan melampirkan laporan keuangan masing-masing unit, laporan performa masing-masing-masing-masing unit dan laporan pertanggungjawaban masing-masing unit, kemudian serahkan ke lembaga

04. Terima data laporan keuangan, laporan performa dan laporan pertanggungjawaban

05. Buat keputusan sesuai dengan kebutuhan manajemen dan instruksi ke bagian yang terkait dengan laporan serta serahkan data seluruh laporan ke Biro Adm. Keuangan

06. Terima seluruh data laporan dari lembaga untuk disampaikan mengenai informasi dan keputusan manajemen ke bagian atau unit yang terkait dan arsipkan data seluruh laporan

a. Diagram Berjenjang (Hierarchy Chart)

Diagram berjenjang dari sistem informasi keuangan terpadu Perguruan Tinggi X yang mengacu pada bagian unit digambarkan dalam gambar 4.9 sebagai berikut :

Gambar 4.9 Diagram Berjenjang Sistem Informasi Keuangan Untuk Unit

0 Sistem Informasi Keuangan Untuk Unit 1 Maintenance Master 2 Transaksi 3 Laporan 1.1 Master Dosen 1.2 Master Karyawan 1.3 Master Mahasiswa 2.1 Penerimaan 2.2 Pengeluaran 2.3 Kebutuhan 3.3 Lap. Keuangan 3.2 Lap. Performa 3.1 Lap.Perta nggung-jawaban 1.4 Master Konsumen 1.5 Master Supplier 1.6 Master Struktur Penerimaan 1.7 Master Struktur Biaya 2.4 Aset 2.5 Perlengkapan 2.1.1 Dasar Harga 2.1.2 Std. Perhitu-ngan 2.4.1 Penyu-sutan 2.5.1 P. Kantor 2.3.1 Penga-juan Dana 2.3.2 Dasar Anggaran 2.4.2 Pengha-pusan 2.5.2 P. Kelas 2.2.1 Anggaran 1.7 Non Anggaran

Diagram berjenjang digunakan untuk menggambarkan seluruh proses dari tingkat (level) dan kelompok proses yang terlibat dalam sistem informasi keuangan dan menunjukkan sub-sub proses dari konteks diagram, dimana ada 3 (tiga) tingkat utama dalam proses sistem informasi keuangan untuk unit yaitu maintenance master, merupakan proses untuk memperbaiki data yang telah ada maupun membuat ulang data-data baru, kemudian proses transaksi merupakan proses untuk mencatat transaksi-transaksi yang terjadi ke dalam sistem, dan terakhir adalah proses laporan yang merupakan inti dari hasil akhir yang diinginkan di dalam sistem dalam bentuk laporan.

b. Diagram Aliran Data (Data Flow Diagram)

Diagram aliran data atau DFD yang akan dirancang berdasarkan dengan data diagram berjenjang yang telah dibuat pada gambar 4.9 di atas. Pada DFD level 0 ini menjeleaskan bahwa terdapat tiga proses utama yaitu proses maintenance data master, proses transaksi dan proses pembuatan laporan yang akan digambarkan sebagai berikut :

1. Rancangan DFD Level 1 Maintenance Master

Dari subproses maintenance master, proses yang terjadi dapat di pecah lagi menjadi beberapa subproses, yaitu subproses maintenance master dosen, maintenance master karyawan, maintenance master mahasiswa, maintenance master konsumen, maintenance master supplier, maintenance master struktur penerimaan, dan maintenance master struktur biaya, yang dapat di lihat pada gambar 4.10 berikut ini:

Gambar 4.10 DFD Level 1 Maintenance Master

2. Rancangan DFD Level 1 Transaksi

Dari subproses transaksi proses yang terjadi di pisahkan kembali menjadi beberapa subproses, yaitu subproses penerimaan, pengeluaran, kebutuhan, aset dan perlengkapan yang dapat di lihat pada gambar 4.11 berikut ini:

Master Dosen Data Data Master Supplier Master Konsumen Data 1.7 Maint. Master Struktur Biaya 1.6 Maint. Master Struktur Penerimaan 1.1 Maint. Master Dosen 1.2 Maint. Master Karyawan 1.3 Maint. Master Mahasiswa 1.4 Maint. Master Konsumen 1.5 Maint. Master Supplier Biro Adm. Keuangan Unit 1 4 5

Data 2 Master Karyawan

Data 3 Master Mahasiswa

Data 6 Master Struktur Penerimaan

Gambar 4.11 DVD Level 1 Transaksi

3. Rancangan DVD Level 1 Laporan

Dari subproses laporan proses rancangan yang akan menjadi hasil akhir dari sistem informasi keuangan adalah laporan yang di bagi ke dalam 3 (tiga) laporan yaitu laporan pertanggungjawaban, laporan performa dan laporan keuangan yang dapat dilihat pada gambar 4.11 berikut ini:

Unit Ka.Unit Pencatatan 2.1 Penerimaan 2.2 Pengeluaran 2 2.3 Kebutuhan 2.4 Asset 2.5 Perlengkapan Data Pengeluaran 6 Biaya-biaya 3 1 4 5 Penerimaan Perlengkapan Asset Kebutuhan Data Laporan Data

Gambar 4.12 DVD Level 1 Laporan

4.2.2 Hasil Rancangan Data

Hasil rancangan data dari sistem informasi keuangan terpadu pada Perguruan Tinggi X dalam hal ini adalah yang menjadi Conseptual Data Model (CDM), dimana sebuah Conceptual Data Model (CDM) menggambarkan secara kesuluruhan konsep struktur basis data-data yang dirancang untuk pembuatan suatu aplikasi.

4.3 Hasil Laporan Keuangan

Hasil akhir dari rancangan sistem informasi keuangan terpadu ini adalah laporan keuangan yang sesuai dengan standar dan kebutuhan pengguna laporan serta pencapaian performa laporan keuangan yang sesuai dengan kebutuhan manajemen, dari laporan-laporan sistem informasi keuangan terpadu yang dihasilkan yaitu Laporan Laba/Rugi (Laporan Aktivitas), Laporan Neraca (Laporan Posisi Keuangan), Laporan Arus Kas, Laporan Pertanggungjawaban,

1 3.1 Membuat Lap. Pertanggung-jawaban 3.3 Membuat Lap. Keuangan 3.2 Membuat Lap. Performa Unit Ka.Unit Pencatatan

dan Laporan Performa yang dapat dilihat pada lampiran 1 – 5 mengenai perbandingan laporan keuangan dan laporan performa yang dihasilkan oleh rancangan sistem dengan laporan keuangan yang telah ada pada Perguruan Tinggi X di Bandar Lampung.