LAPORAN PENELITIAN

KEBIJAKAN FAKUL TAS/JURUSANIPRODI FE

Dr. Hariyati, M. SL Ak., CA Marian ,S.Pd., M.A.

NID . 0001106510 NIDN. 0014107807

PE GARUH GREE

E TERPRENEURSIDP DAN STAKE HOLDER

RESSURE TERHADAP KINERJA BIS IS MELALUI PENYUSUNAN

LAPORAN BERKELANJUTAN PADA EMKM DI JA WA TIMUR

OLEH:

KEMENTERIAN RISET, TEKNOLOGI, DAN PENDIDIKAN TI GGI

LEMBAGA PENELITIAN DAN PE GABDIAN KEP ADA MASYARAKAT

UNIVERSITASNEGERISURABAYA

TAHUN2017

I. Judul Penelitian Bidang Penelitian j Ketua Peneliti a. : ama Lengkap b. IP/Golongan c. NIDN d. Strata/Jab. Fungsional e. Jabatan Struktural f. Fakultas/Jurusan g. Pusat Penelitian h. Alamat Institusi 1. Telepon/Faks/E-mail 4. Waktu Penelitian 5. Biaya yang diusulkan - Biaya Tahun ke-I

- Biaya Tahun ke-2

.0__ Mengetahui,

'JV\Dekan Fakultas Ekonomi

HALAMANPENGESAHAN

L APORAN PENELITIAN SW AD ANA FAKULTAS

:Pengaruh Green Entrepreneurship dan Stake Holder Pressure terhadap

Kinerja Bisnis Melalui Penyusunan Laporan Keberlanjutan pada EMKM di Jawa Timur.

:Akuntansi Manajemen

: Dr.Hariyati., Ak., M.Si., CA., CMA : 1965100l1997022001IIVC

: 0001106510

: Lektor Kepala

:Sekretaris Jurusan

:Fakultas Ekonomil Akuntansi : Universitas Negeri Surabaya : Kampus Ketintang Unesa Surabaya

: (031) 8299945 : 10 Bulan Rp. 10.000.000,00 Rp Rp. 10.000.000,00 Surabaya, Oktober 2017 Ketua Peneliti, Dr.Hariyati., A.1Z.,

.

s:

NIP. 1965100119 7022001KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas limpahan Rahmat dan Karunia-Nya sehingga proposal penelitian yang berjudul“Pengaruh Green Entrepreneurship dan Stake Holder Pressure terhadap Kinerja Bisnis Melalui Penyusunan Laporan Keberlanjutan pada EMKM di Jawa Timur” ini dapat diselesaikan. Penelitian ini bertujuan untuk memberikan bukti

empiris mengenai pengaruh green entrepreneurship dan stakeholder pressure terhadap kinerja bisnis melalui laporan keberlanjutan pada EMKM di Jawa Timur. Harapan kami, penyusunan proposal penelitian ini bisa dilanjutkan pada pelaksanaan penelitian.Kritik dan saran yang membangun untuk terlaksananya penelitian ini sangat diharapkan dari berbagai pihak demi terciptanya penelitian selanjutnya yang lebih baik.

Surabaya, Oktober 2017

ABSTRAK

Pembangunan berkelanjutan secara efektif haruslahmengaitkan isu-isu permasalahan sosial, lingkungan, dan ekonomi. Memadukan pemberianperhatian pada permasalahan-permasalahan sosial dan lingkungan ke dalam tindakanekonomi adalah terkait dengan tanggung jawab terhadap pembangunankeberlanjutan termasuk untuk keberlanjutan kegiatan bisnis di masa yang akan datang.Untuk mencapai keberhasilan secara berkelanjutan, para wirausahawan haruslah mampumemenuhi dengan apa yang disebut sebagai ‘triple bottom-line’ (Anderson, 1998; Choidan Gray, 2008; Marshall dan Harry, 2005), yaitu mencapai kemakmuran ekonomi(economic prosperity), memperhatikan kualitas lingkungan (environmental quality), danmemperhatikan keadilan sosial (social equity).

Eric Koester (2010:8), dalam bukunya yang berjudul Green Entrepreneur Handbook, menyebutkan bahwa green business membutuhkan komitmen yang seimbang antara profitabilitas (finance), keberlanjutan (sustainability) dan kemanusiaan (humanity).Partisipasientitas untuk memperoleh keunggulan kinerja mengenai kepedulian terhadaplingkungan dan komunitas merupakan bagian tak terpisahkan dari strategi entitas danmenjadi bagian integral dari kerangka pengukuran kinerja entitas secara menyeluruh(Dutta et

al., 2010). Beberapa entitas kelasdunia telah menyatakan keberhasilan bisnisnya dengan cara

memasukkan dan memberikanperhatian terhadap permasalahan-permasalahan sosial dan lingkungan menjadi bagianintegral dari kegiatan bisnisnya (dalam Bowers, 2010).

Entitas Mikro, Kecil dan Menengah (EMKM) memiliki peranan penting dalam perekonomian di Indonesia. EMKM memiliki proporsi sebesar 99,99% dari total keseluruhan pelaku usaha di Indonesia atau sebanyak 56,54 juta unit. Entitas Mikro, Kecil, dan Menengah telah mampu membuktikan eksistensinya dalam perekonomian di Indonesia. Laporan keberlanjutan pada EMKM tentunya tidak lepas tekanan para stakeholder dalam penciptaan lingkungan yang harmonis.Stakeholdersmemiliki kriteria kepuasan yang berbeda-beda terhadap entitas (Certo dan Certo 2006). Penekanan berlebihan pada kebutuhan satu kelompok

stakeholdersdapat memberikan penilaian negatif pada reputasi entitas (Lindgreen et al. 2009).

Tujuan penelitian ini adalah untuk menganalisis pengaruh Green Accounting dan Pressure Stakeholder terhadap Business Performance melalui Sustanability Reporting.

Penelitian ini merupakan penelitian kuantitatif yang bertujuan untuk memberikan bukti empiris mengenai pengaruh green entrepreneurship dan stakeholder pressure terhadap kinerja bisnis melalui laporan keberlanjutan pada EMKM di Jawa Timur. Populasi dalam penelitian ini adalah unit bisnis entitas manufaktur sedang dan besar di Jawa Timur.Penelitian ini menggunakan metode survei. Untuk mengumpulkan data, kuesioner dikirim ke responden yang terpilih sebagai sampel yang ditentukan dengan prosedur tertentu. Analisis data dilakukan dengan menggunakan Structural Equation Modeling (SEM) yang berbasis varian, dengan menggunakan PLS.

Kata Kunci : green business, finance, sustainability,humanit, pressure stakeholder, kinerja

BAB I PENDAHULUAN

1.1 Latar Belakang

Globalisasi berdampak kepada para pengusaha dan elemen bisnis untuk bekerja efisien dan produktif dengan cara yang paling memungkinkan untuk memperoleh keuntungan finansial. Para pelaku bisnis berlomba lomba untuk memenangkan persaingan dalam jangka pendek saja.Hal ini mengakibatkan banyak pengusaha yang mengabaikan pembangunan yang berkelanjutan.Untuk mengantisipasi hal tersebut pemerintah saat ini telah menerapkan pembangunan yang berkelanjutan.Pembangunan berkelanjutan merupakan pembangunan untuk memenuhi kebutuhan saat ini tanpa mengorbankan kebutuhan untuk generasi di masa mendatang dengan menitikberatkan pada daya dukung lingkungan, pencapaian keadilan sosial, berkelanjutan ekonomi dan lingkungan. Pembangunan pada dasarnya tidak hanya diukur dari tingkat pertumbuhan ekonomi. Pertumbuhan ekonomi yang berdampak pada pemerataan dan kesejahteraan masyarakat serta ramah lingkungan merupakan tujuan pembangunan. Adanya penurunankualitas lingkungan, kesenjangan sosial yang makin melebar dan isu perubahan iklim dengan segala implikasinya merupakan tantangan saat ini. Dampak-dampak negatif yang ditimbulkan dari proses pembangunan ekonomi mendorong dicetuskannya pembangunan berkelanjutan yang mengedepankan keselarasan aspek ekonomi, lingkungan, dan sosial.

Pembangunan berkelanjutan secara efektif harus mengaitkan isu-isu permasalahan sosial, lingkungan, dan ekonomi. Memadukan pemberian perhatian pada permasalahan-permasalahan sosial dan lingkungan ke dalam tindakantindakanekonomi adalah terkait dengan tanggung jawab terhadap pembangunankeberlanjutan termasuk untuk keberlanjutan kegiatan bisnis di masa yang akan datang.Untuk mencapai keberhasilan secara berkelanjutan, para wirausahawan haruslah

mampumemenuhi dengan apa yang disebut sebagai ‘triple bottom-line’ (Anderson, 1998; Choidan Gray, 2008; Marshall dan Harry, 2005), yaitu mencapai kemakmuran ekonomi(economic prosperity), memperhatikan kualitas lingkungan (environmental quality), dan memperhatikan keadilan sosial (social equity). Mereka tidak hanya mencetak keuntungan,namun mereka juga harus bertanggung jawab terhadap kepentingan-kepentingan sosial danlingkungan secara simultan. Saat ini banyak entitas melakukan strategi branding dengan memperhatikan aspek sosial dan lingkungan dengan membangun nama entitas melalui sebutan seperti

eco-friendly, eco-design, dan sejenisnya. Eric Koester (2010:8), dalam bukunya yang berjudul Green Entrepreneur Handbook, menyebutkan bahwa green business membutuhkan komitmen yang

seimbang antara profitabilitas (finance), keberlanjutan (sustainability) dan kemanusiaan (humanity).Sehingga green Entrepreneur adalah wirausaha yang dalam menjalankan bisnisnya tidak hanya tujuan mencari keuntungan, tetapi juga dapat berdampak positif pada masyarakat sekitar (sosial) dan lingkungan (sustainability). Hal ini sesuai dengan penelitian yang dilakukan Dutta (2010).

Dalam penelitian Dutta (2010) terkait pentingnya peningkatan kesadaran terhadap lingkungan bagi pemimpin bisnis di masa depan, pengambil keputusan entitas tidak hanya memperhatikan aspek profitabiltas tetapi juga aspek sosial dan lingkungan. Hal ini dimulai dari pendidikan yang terkait manajemen strategi dan akuntansi dalam hal pengambilan keputusan harus memperhatikan “triple bottom line” yang fokus pada ekonomi, sosial dan lingkungan. Pendidikan untuk pembangunan berkelanjutan merupakan suatu proses pembelajaranmengenai bagaimana membuat keputusan yang mempertimbangkan masa depan dalamjangka panjang dari sisi ekonomi, ekologi, dan keadilan bagi keseluruhan komunitas(UNESCO, 2005).

Memperhatikan isu-isu permasalahan sosial dan lingkungan telah mengakibatkanpeningkatan kinerja dan keberlanjutan bisnis. Keberlanjutan dipandang sebagai suatupeluang ekonomi (economic opportunity). Dengan membingkai keberlanjutan dalamkegiatan bisnis, terdapat nilai ekonomi (economic value) yang memberi dampak terhadappemahaman publik mengenai seberapa baik kegiatan bisnis tersebut memiliki perhatianpada permasalahan-permasalahan sosial dan lingkungan (Bowers, 2010).

Partisipasi entitas untuk memperoleh keunggulan kinerja mengenai kepedulian terhadaplingkungan dan komunitas merupakan bagian tak terpisahkan dari strategi entitas danmenjadi bagian integral dari kerangka pengukuran kinerja entitas secara menyeluruh (Dutta

et al., 2010). Beberapa entitas kelasdunia telah menyatakan keberhasilan bisnisnya dengan cara

memasukkan dan memberikanperhatian terhadap permasalahan-permasalahan sosial dan lingkungan menjadi bagianintegral dari kegiatan bisnisnya (dalam Bowers, 2010).

Keberhasilan entitas besar dalam bisnis tidak terlepas dari strategi entitas dengan menyeimbangkan antara profitabilitas, sosial dan lingkungan. Penilaian kinerja tidak hanya berdasarkan kinerja keuangan tetapi juga kinerja non keuangan. Tentunya strategi entitas besar ini juga penting bagi entitasEMKM di Indonesia.

Entitas Mikro, Kecil dan Menengah (EMKM) memiliki peranan penting dalam perekonomian di Indonesia. EMKM memiliki proporsi sebesar 99,99% dari total keseluruhan pelaku usaha di Indonesia atau sebanyak 56,54 juta unit. Entitas Mikro, Kecil, dan Menengah telah mampu membuktikan eksistensinya dalam perekonomian di Indonesia. Ketika badai krisis moneter melanda Indonesia di tahun 1998 usaha berskala kecil dan menengah yang relatif mampu bertahan dibandingkan entitas besar. Karena mayoritas usaha berskala kecil tidak terlalu tergantung pada modal besar atau pinjaman dari luar dalam mata uang asing. Sehingga, ketika

ada fluktuasi nilai tukar, entitas berskala besar yang secara umum selalu berurusan dengan mata uang asing adalah yang paling berpotensi mengalami imbas krisis. (www.bi.go.id). Keberadaan EMKM yang jumlahya sangat besar mempunyai dampak signifikan terhadap bisnis yang berkembang di Indonesia. Tentunya juga akan mempunyai dampak terhadap lingkungan dan masyarakat sekitarnya. Melihat kenyataan EMKM tersebut maka EMKM harus mempunyai kinerja bisnis yang baik.

Kinerja bisnis bersifat multidimensional karena meliputi kinerja keuangan dan non keuangan. Menurut Kaplan dan Norton, 1997, kinerja keuangan (financial) mengevaluasi profitabilitas atas implementasi strategi. Kinerja keuangan berfokus pada pertumbuhan pendapatan, pengurangan atau penghematan biaya dan peningkatan penggunaan aset. Kinerja keuangan yang baik tergantung pada proses kinerja non keuangan, seperti kinerja proses internal dan kinerja pelanggan. Kinerja proses internal meliputi operations management process,

customer management process, innovations process dan regulatory dan social process.

Dalam menjalankan aktivitasnya untuk memperoleh kinerja bisnis maka EMKM tidak hanya memperhatikan pencapaian kinerja keuangannya saja tetapi juga harus memperhatikan kinerja non keuangan termasuk didalamnya kinerja lingkungan. Dengan demikian, EMKMakan mencapai kinerja bisnis di atas rata-rata industri (Above Average Returns).Pengungkapan secara kontekstual adalah bagian integral dari pelaporan keuangan, sedangkan secara teknis pengungkapan adalah langkah akhir dalam proses akuntansi yaitu penyajian informasi dalam bentuk penuh laporan keuangan (Suwardjono, 2005). Hendriksen (1991) mendefinisikan pengungkapan sebagai penyajian sejumlah informasi yang dibutuhkan untuk pengoperasian secara optimal pasar modal yang efisien. Pengungkapan mengandung arti bahwa sebuah laporan

harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha (Ghozali & Chariri, 2007).

Tujuan pengungkapan secara umum adalah menyajikan informasi yang dipandang perlu untuk mencapai tujuan pelaporan keuangan dan melayani berbagai pihak yang memiliki kepentingan berbeda (Suwardjono, 2005). Security Exchange Committee (SEC) menuntut lebih banyak pengungkapan karena pelaporan keuangan memiliki aspek sosial dan publik. Oleh karena itu, pengungkapan dituntut lebih dari sekedar pelaporan keuangan, tetapi meliputi pula penyampaian informasi kualitatif dan kuantitatif, baik yang mandatory (wajib) maupun

voluntary (sukarela) (Chrismawati, 2007).

Anggraini (2006) menyatakan bahwa tuntutan terhadap entitas untuk memberikan pengungkapan informasi yang transparan, organisasi yang akuntabel serta tata kelola entitas yang baik (good corporate governance) memaksa entitas untuk memberikan informasi mengenai aktivitas sosialnya. Masyarakat membutuhkan informasi mengenai sejauh mana entitas sudah melaksanakan aktivitas sosialnya sehingga hak masyarakat untuk hidup aman dan tentram, kesejahteraan karyawan, dan keamanan mengonsumsi produk dapat terpenuhi. Pengungkapan sosial dan lingkungan yang dilakukan oleh entitas umumnya bersifat voluntary (sukarela),

unaudited (belum diaudit), dan unregulated (tidak dipengaruhi oleh peraturan tertentu) (Nurlela

& Islahudin, 2008).

Melihat paparan tersebut diatas maka EMKM membuat Laporan keberlanjutan agar kinerja bisnis mereka lebih mumpuni.Kaplan, 2009 mengatakan bahwa kinerja bisnis entitas harus menyeluruh dan dapat dipandang secara multidimensional. Kinerja bisnis sebuah entitas mencerminkan kinerja keuangan, kinerja pelanggan dan kinerja proses internal. Adanya Laporan keberlanjutan untukEMKM akan berdampak pada kinerja bisnis entitas.

Laporan keberlanjutan pada EMKM tentunya tidak lepas dari upaya penciptaan Green

Entrepreneurship. Green entrepreneur merupakan peluang bisnis yang sangat menguntungkan

untuk para pebisnis, yang selalu mengembangkan pemikiran yang kreatif dan inovatif. Green entrepreneur berorientasi kepada kepedulian lingkungan dan secara berkelanjutan untuk menciptakan ekonomi yang hijau di masa yang akan datang. Prinsip dasar untuk green entrepreneur sama dengan wirausaha pada umumnya. Mereka para green entrepreneur yang handal adalah sesorang yang memanfaatkan kesempatan bisnis yang ada (seek for business

opportunity) dan mendapatkan keuntungan dari bisnis tersebut (profitability), serta di dukung

dengan kegiatan yang menanggulangi permasalahan pada lingkungan dan sosial

(socio-environmental).

Entitas EMKM yang mulai sadar akan keramahan lingkungan yaitu dengan saling berupaya menghadirkan produk makanan olahan aman dikarenakan, entitas khawatir akan image entitas itu sendiri. Image entitas harus di bangun sebaik mungkin guna memberikan keamanan bagi konsumen yang menggunakan produk makanan olahan tersebut. Dengan memberikan keamanan kepada konsumen, maka dapat mempengaruhi konsumen dari pemilihan produk makanan. Selain dapat mempengaruhi konsumen dalam hal pemilihan produk, dapat juga mempengaruhi dari segi pemasaran produknya. Konsumen lebih memilih suatu produk yang bertanggung jawab dan ramah terhadap lingkungan hidup serta di dukung dengan munculnya

Green Consumrism, Green Product, dan green marketing.

Green consumrism merupakan gerakan konsumerisme global yang dimulai dengan

adanya kesadaran konsumen akan hak-haknya untuk mendapatkan produk yang layak, aman, serta produk yang ramah lingkungan (environment friendly). Produk yang ramah lingkungan

adalah produk yang dihasilkan melalui proses dan menggunakan bahan yang dapat mengurangi tingkat kerusakan lingkungan (Haryadi, 2009).

Green marketing menurut American Marketing Association adalah memasarkan produk dengan cara ramah lingkungan, termasuk memodifikasi produk, merubah proses produksi, mengubah packaging bahkan melakukan perubahan cara promosi. Namun, Ottman (2006) mengusulkan konsep yang sedikit berbeda yaitu, peraturan pertama pada green marketing adalah menfokuskan pada keuntungan konsumen. Ini mungkin terjadi karena bila konsumen melihat keuntungan dari pembelian, mereka akan tertarik untuk melakukan pembelian lagi. Dengan konsep ini faktor lingkungan menjadi penghubung untuk terjadinya pembelian. Menurut (Grant, 2007) green marketing meliputi Intuitive , Intergrative, Inviting, dan Informed .

Dalam green product, maka produk yang dihasilkan harus memiliki kualitas yang lebih tinggi, yaitu lebih berhubungan dengan lingkungan dan dibanding kompetisi di kalangan entitas. Jika tidak,entitas akan dipandang gagal dalam penjualan. Entitas harus menyediakan informasi yang jelas dan terbuka terhadap produk yang akan dipasarkan kepada konsumen. Selain itu perlu juga dilakukan monitoring pesaing untuk melihat apakah mereka sedang mengembangkan produk yang menyamai green product serupa, dengan harga yang lebih rendah atau dengan kualitas yang lebih rendah (Grant, 2007). Karakteristik green product menurut beberapa peneliti, yaitu:

a. Produk tidak mengandung toxic (racun). b. Produk lebih tahan lama.

c. Produk menggunakan bahan baku dari bahan daur ulang. d. Produk menggunakan bahan baku yang dapat di daur ulang.

f. Menggunakan kemasan yang sederhana dan menyediakan produk isi ulang. g. Tidak membahayakan bagi kesehatan manusia dan hewan.

h. Tidak menghabiskan banyak energi dan sumber daya lainnya selama pemrosesan, penggunaan, dan penjualan.

i. Tidak menghasilkan sampah yang tidak berguna akibat kemasan dalam jangka waktu yang singkat.

Laporan keberlanjutan pada EMKM tentunya tidak lepas tekanan para stakeholder dalam penciptaan lingkungan yang harmonis.Stakeholders memiliki kriteria kepuasan yang berbeda-beda terhadap entitas (Certo dan Certo 2006). Penekanan berlebihan pada kebutuhan satu kelompok stakeholdersdapat memberikan penilaian negatif pada reputasi entitas (Lindgreen et

al. 2009). Hal ini disebabkan karena stakeholder termasuk di dalamnya masyarakat dapat

memberikan dampak terhadap citra dan reputasi entitas yang akan berimbas pada pendapatan entitas (Harrison dan St.John 1996). Sehingga, peningkatan reputasi entitas dapat terwujud apabila entitas dapat menyesuaikan diri dengan kepentingan seluruh stakeholdernya (Dickinson

et al. 2010)

Melihat kenyataan tersebut diatas maka EMKM perlu melaporkan kinerja lingkungannya dalam bentuk laporan keberlanjutan, yang akan menciptakan kinerja bisnis entitas yang lebih baik dengan memperhatikan green entrepreneurship dan stakeholder pressure. Berdasarkan paparan tersebut diatas maka perlu dilakukan penelitian dengan fokus penelitian: pengaruh

green entrepreneurship dan stakeholder pressure terhadap kinerja bisnis melalui laporan

keberlanjutan.

Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah Green Entrepreneurship berpengaruh terhadap Sustainability Reporting? 2. Apakah Sustainability Reporting berpengaruh terhadap Business Performance? 3. Apakah Green Entrepreneurship berpengaruh terhadap Business Performance melalui

Sustanability Reporting?

4. Apakah Stakeholder Pressure berpengaruh terhadap Sustainability Reporting? 5. Apakah Stakeholder Pressure berpengaruh terhadap Business Performance melalui

Sustanability Reporting?

1.3 TujuanPenelitian

Untuk menjawab pertanyaan penelitian diatas maka tujuan utama penelitian ini adalah: 1. Menganalisis pengaruh Green Accounting terhadap Sustanability Reporting.

2. Menganalisis pengaruh Pressure Stakeholder terhadap Sustanability Reporting. 3. Menganalisis pengaruh Green Accounting terhadap Business Performance. 4. Menganalisis pengaruh Stakeholder Pressureterhadap Business Performance. 5. Menganalisis pengaruh Sustanability Reporting terhadap Business Performance. 6. Menganalisis pengaruh Green Accounting terhadap, Business Performance melalui

Sustanability Reporting.

7. Menganalisis pengaruh Pressure Stakeholder terhadap Business Performance melalui Sustanability Reporting.

1.4 Manfaat Penelitian 1.4.1. Manfaat Teoritis

Penelitian ini diharapkan dapat mengembangkan dan menambah wawasan tentang konsep laporan keberlanjutan bagi EMKM, mengembangkan teori kontijensi dan resources

based theory serta mengimplementasikan pentingnya legitimasi teori. 1.4.2 Manfaat Praktis

a. Diharapkan dapat menjadi informasi bagi para pengambil kebijakan tentang pentingnya tanggung jawab social dalam melakukan aktivitas perusahaan yang ramah lingkungan dengan mengedepankan kepentingan para stakeholder, keberlanjutan pembangunan serta going

concern entitas. .

b. Sebagai bahan rujukan atau referensi untuk penelitian selanjutnya yang terkait dengan variabel variabel yabg diteliti dalam penelitian ini.

1.5 Urgensi Penelitian

Keutamaan penelitian ini adalah untuk menguji pentingnya teori stakeholder, teori legitimasi serta resources based theory dalam implementasi green entrepreneurship dan

stakeholder pressure terhadap kinerja bisnis melalui laporan keberlanjutan sebagggai bentuk

tanggung jawab social EMKM pada lingkungannya

1.6 Rencana Target Capaian Tahunan

No Jenis Luaran (Indikator Capaian Indikator Capaian (TS 2017)

1 Publikasi ilmiah Internasional Reviewed

Nasional terakreditasi Published

2 Pemakalah dalam temu ilmiah

BAB II

TINJAUAN PUSTAKA

2.1 Kajian Teori

Resources Based Theory

Pendekatan berbasis sumber daya (resource-based view of the firm/RBV) adalah suatu teori yang dikembangkan untuk menganalisis keunggulan bersaing suatu entitas yang menonjolkan keunggulan pengetahuan (knowledge/ learning economy) atau perekonomian yang mengandalkan aset-aset tak berwujud (intangible assets). Wernerfelt (1984) di dalam Widarjo (2011) menjelaskan bahwa menurut pandangan Resource-Based Theory entitas akan semakin unggul dalam persaingan usaha dan mendapatkan kinerja keuangan yang baik dengan cara memiliki, menguasai, dan memanfaatkan aset - aset strategis yang penting (aset berwujud dan tidak berwujud). Belkaoui (2003) menyatakan strategi yang potensial untuk meningkatkan kinerja entitas adalah dengan menyatukan aset berwujud dan aset tidak berwujud.

Teori Legitimasi

Legitimasi dapat dianggap sebagai menyamakan persepsi atau asumsi bahwa tindakan yang dilakukan oleh suatu entitas adalah merupakan tindakan yang diinginkan, pantas ataupun sesuai dengan sistem norma, nilai, kepercayaan dan definisi yang dikembangkan secara sosial (Suchman, 1995). Legitimasi dianggap penting bagi perusahaan dikarenakan legitimasi masyarakat kepada perusahaan menjadi faktor yang strategis bagi perkembangan perusahaan ke depan. O’Donovan (2000) berpendapat legitimasi organisasi dapat dilihat sebagai sesuatu yang diberikan masyarakat kepada perusahaan dan sesuatu yang diinginkan atau dicari perusahaan

dari masyarakat. Dengan demikian legitimasi memiliki manfaat untuk mendukung keberlangsungan hidup suatu perusahaan (going concern).

Teori legitimasi mengatakan bahwa organisasi secara terus menerus mencoba untuk meyakinkan bahwa mereka melakukan kegiatan sesuai dengan batasan dan norma-norma masyarakat dimana mereka berada. Legitimasi mengalami pergeseran sejalan dengan perubahan dan perkembangan lingkungan dan masyarakat dimana perusahaan berada (Dowling,1975). Perubahan nilai dan norma sosial dalam masyarakat sebagai konsekuensi perkembangan peradapan manusia, juga menjadi motivator perubahan legitimasi perusahaan disamping juga dapat menjadi tekanan bagi legitimasi perusahaan (Lindblom, 1994). Teori legitimasi, sama seperti teori lain, yaitu teori political economic dan teori stakeholder dipandang sebagai teori

orientasi system. Gray, et al, (1996) berpendapat bahwa legitimasi merupakan “… ...a system-oriented view of the organisation and society ...permits us to focus on the role of information and disclosure in the relationship between organisations, the State, individuals and groups”.

Definisi tersebut mengatakan bahwa legitimasi merupakan sistem pengelolaan perusahaan yang berorientasi pada keberpihakan terhadap masyarakat (society), pemerintah individu dan kelompok masyarakat. Untuk itu, sebagai suatu system yang mengutamakan keberpihakan atau kepentingan masyarakat. Operasi perusahaan harus sesuai dengan harapan dari masyarakat.

Deegan, Robin dan Tobin (2000) menyatakan legitimasi dapat diperoleh manakala terdapat kesesuaian antara keberadaan perusahaan tidak mengganggu atau sesuai (congruent) dengan eksistensi system nilai yang ada dalam masyarakat dan lingkungan. Ketika terjadi

pergeseran yang menuju ketidaksesuaian, maka pada saat itu legitimasi perusahaan dapat terancam.

Dowling dan Pfeffer (1975) menyatakan bahwa aktivitas organisasi perusahaan hendaknya sesuai dengan nilai sosial lingkungannya. Lebih lanjut dinyatakan, bahwa terdapat dua dimensi agar perusahaan memperoleh dukungan legitimasi, yaitu: (1) aktivitas organisasi perusahaan harus sesuai (congruence) dengan sistem nilai di masyarakat; (2) pelaporan aktivitas perusahaan juga hendaknya mencerminkan nilai sosial. Pattern (1992) menyatakan bahwa upaya yang perlu dilakukan oleh perusahaan dalam rangka mengelola legitimasi agar lebih efektif, yaitu dengan cara: (1) Melakukan identifikasi dan komunikasi/dialog dengan publik (2) Melakukan komunikasi dialog tentang masalah nilai social kemasyarakatan dan lingkungan, serta membangun persepsinya tentang perusahaan.(3) Melakukan strategi legitimasi dan pengungkapan, terutama terkait dengan masalah tanggungjawab sosial (social responsibility).

Carroll dan Bucholtz (2003) menyatakan perkembangan tingkat kesadaran dan peradaban masyarakat membuka peluang meningkatnya tuntutan terhadap kesadaran kesehatan lingkungan. Lebih lanjut dinyatakan, bahwa legitimasi perusahaan dimata stakeholder dapat dilakukan dengan integritas pelaksanaan etika dalam bebisinis (business ethic integrity) serta meningkatkan tanggungjawab sosial perusahaan (social responsibility). Wibisono (2007) menyatakan bahwa tanggungjawab sosial perusahaan (social responsibility) memiliki kemanfaatan untuk meningkatkan reputasi perusahaan, menjaga image dan strategi perusahaan.

Teori Stakeholder

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat bagi stakeholdernya. Dengan

demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh

stakeholder kepada perusahaan tersebut (Ghozali dan Chariri, 2007). Cooper et.al. (2001)

menyatakan bahwa seluruh perusahaan berhubungan dengan stakeholder mereka dan berusaha untuk memuaskan kepentingan mereka.

Untuk itu, tanggungjawab perusahaan yang semula hanya diukur sebatas indikator ekonomi (economics focused) dalam laporan keuangan, kini harus bergeser dengan memperhitungkan faktor-faktor sosial (social dimentions) terhadap stakeholders, baik internal maupun eksternal. Gray, Kouhay dan Adams(1994, p.53) mengatakan bahwa hidup perusahaan tergantung pada dukungan stakeholder dan dukungan tersebut harus dicari sehingga aktivitas perusahaan adalah untuk mencari dukungan tersebut. Makin powerful stakeholder, makin besar usaha perusahaan beradaptasi. Pengungkapan sosial dianggap sebagai bagian dari dialog antara perusahaan dengan stakeholdernya.

Definisi stakeholder menurut Freeman (1984) dalam Moir (2001) adalah setiap kelompok atau individu yang dapat mempengaruhi atau dipengaruhi oleh pencapaian tujuan organisasi. Kasali (2005) membagi stakeholders, menjadi:

1. Stakeholders internal dan stakeholders eksternal. Stakeholders internal adalah stakeholders yang berada dalam lingkungan organisasi, misalnya karyawan, manajer dan pemegang saham (shareholders). Sedangkan stakeholders eksternal adalah stakeholders yang berada diluar lingkungan organisasi, seperti: penyalur atau pemasok, konsumen atau pelanggan, masyarakat, pemerintah, pers, kelompok investor, dan lainnya.

2. Stakeholders primer, stakeholders sekunder dan stakeholders marjinal. Stakeholders primer merupakan stakeholders yang harus diperhatikan oleh perusahaan, dan stakeholders sekunder

merupakan stakeholders kurang penting, sedangkan stakeholders marjinal merupakan

stakeholders yang sering diabaikan oleh perusahaan.

3. Stakeholders tradisional dan stakeholders masa depan. Karyawan dan konsumen merupakan stakeholders tradisional, karena saat ini sudah berhubungan dengan organisasi. Sedangkan

stakeholders masa depan adalah stakeholders pada masa yang akan datang diperkirakan akan

memberikan pengaruh pada organisasi, seperti: peneliti, konsumen potensial , calon investor (investor potensial) dan lainnya.

4. Proponents, opponents, uncommitted. Stakeholders proponents merupakan stakeholders yang berpihak kepada perusahaan, stakeholders opponents merupakan stakeholders yang tidak memihak perusahaan, sedangkan stakeholders uncommitted adalah stakeholders yang tak peduli lagi terhadap perusahaan (organisasi)

5. Silent majority dan vocal minority. Dilihat aktivitas stakeholders dalam melakukan komplain atau dukungannya secara vocal (aktif), namun ada pula yang menyatakan secara silent (pasif).

Entitas Mikro Kecil dan Menengah

Entitas Mikro, Kecil, dan Menengah (EMKM) merupakan usaha yang biasa digeluti oleh masyarakat dengan pemodalan yang tidak begitu besar dan terkadang berifat home industry (industri rumah tangga). Namun kegiatan EMKM ini merupakan kegiatan yang dapat menghidupkan perekonomian bagi masyarakat kecil dan menengah. Hal telah terbukti dengan adanya krisis global tahun 2008 perekonomian Indonesia tidak terkena imbasnya. Definisi menurut Undang Undang Republik Indonesia Nomor 20 tahun 2008, maka pengertian EMKM adalah sebagai berikut :Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau

badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini.

1. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak entitas atau bukan cabang entitas yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

2. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak entitas atau cabang entitas yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

Adapun Kriteria dari EMKM adalah sebagai berikut :

No. URAIAN

KRITERIA

ASSET OMZET

1 USAHA MIKRO Maks. 50 Juta Maks. 300 Juta 2 USAHA KECIL > 50 Juta - 500 Juta > 300 Juta - 2,5 Miliar 3 USAHA MENENGAH > 500 Juta - 10 Miliar > 2,5 Miliar - 50 Miliar Sumber : Undang Undang No.20 Tahun : 2008

2.2 Roadmap Penelitian USULAN SAAT INI DAN POSISI PROPOSAL LUARAN

RISET

PENGEMBANGANRISET

PENGEMBANGAN HARIYATI, 2015 HARIYATI, 2014RISET

HARIYATI, 2015ROADMAP

RISET

SENDIRI

IDENTIFIKASI DAN ANALISIS PENGARUH BROAD SCOPE, TIMELINESS, AGGREGATED, DAN INTEGRATED DALAM SISTEM INFORMASI TERHADAP KINERJA MANAJERIAL UMKM.(Hariyati,2014)

(STUDI PADA UMKM DI DESA WEDORO, KAB. SIDOARJO)

THE RELATION BETWEEN SUSTAINABLE INNOVATION STRATEGY AND FINANCIAL PERFORMANCE MEDIATED BY ENVIRONMENTAL PERFORMANCE (Hariyati, 2015)

PENGARUH GREEN ENTREPRENEURSHIP DAN STAKE HOLDER PRESSURE TERHADAP KINERJA BISNIS MELALUI PENYUSUNAN LAPORAN KEBERLANJUTAN PADA EMKM DI JAWA TIMUR.

MEDIATION EFFECT OF ENVIRONMENTAL PERFORMANCE : THE RELATIONS WITH GREEN INNOVATION STRATEGY AND BUSINESS PERFORMANCE (Hariyati, 2015)

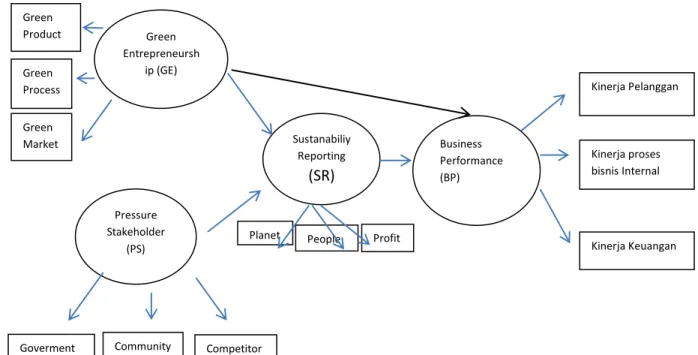

2.3 Model Penelitian

Berdasarkan kerangka teoritis dikembangkan model penelitian seperti disajikan pada Gambar 1 dibawah ini. Model penelitian tersebut menggambarkan bahwa pengaruh green

entrepreneurship dan stakeholder pressure terhadap kinerja bisnis melalui laporan keberlanjutan. Model Sustanability Reporting for SME and Business Performance

Gambar 1 : Model Penelitian 2.4 Pengembangan Hipotesis

Model penelitian ini menggambarkan bahwa pengaruh green entrepreneurship dan

stakeholder pressure terhadap kinerja bisnis melalui laporan keberlanjutan. Oleh karena itu, .

hipotesis dalam penelitian ini adalah :

Green Entrepreneurship, Sustainability Reporting dan kinerja bisnis

Green Entrepreneur Handbook, menyebutkan bahwa green business membutuhkan komitmen

yang seimbang antara profitabilitas (finance), keberlanjutan (sustainability) dan kemanusiaan Green Entrepreneursh ip (GE) Pressure Stakeholder (PS) Sustanabiliy Reporting (SR) Business Performance (BP) Green Product Green Market Green Process

Goverment Community Competitor

Planet People Profit

Kinerja Pelanggan

Kinerja Keuangan Kinerja proses bisnis Internal

(humanity). Green Entrepreneur adalah wirausaha yang dalam menjalankan bisnisnya tidak hanya tujuan mencari keuntungan, tetapi juga dapat berdampak positif pada masyarakat sekitar (sosial) dan lingkungan (sustainability). Hal ini sesuai dengan penelitian yang dilakukan Dutta (2010).

Sustainability Reporting memberikan informasi tentang dampak terpenting perusahaan

baik positif atau negatif terhadap lingkungan, masyarakat, dan ekonomi. Pedoman Pelaporan Keberlanjutan GRI adalah standar pelaporan keberlanjutan yang paling komprehensif dan paling banyak digunakan di dunia. G4, generasi keempat Pedoman GRI, diluncurkan pada Mei 2013, dan melibatkan konsultasi ekstensif dengan para pemangku kepentingan serta dialog dengan ratusan pakar di seluruh dunia, dari berbagai sektor, termasuk perusahaan, masyarakat sipil, organisasi buruh, akademisi, dan lembaga keuangan. Tujuan G4 adalah membantu pelapor menyiapkan laporan keberlanjutan yang bermakna sehingga pelaporan keberlanjutan yang mantap dan terarah menjadi praktik standar. Secara mandatory, Laporan keberlanjutan disusun oleh perusahaan yang sudah go publik. Hal ini juga memungkinkan entitas kecil dan menengah karena beberapa beberapa mereka perilaku enterpreneur sadar akan pentingnya laporan keberlanjutan.

Dalam teori legitimasi dijelaskan bahwa, organisasi secara terus menerus mencoba untuk meyakinkan bahwa mereka melakukan kegiatan sesuai dengan batasan dan norma-norma masyarakat dimana mereka berada. Legitimasi mengalami pergeseran sejalan dengan perubahan dan perkembangan lingkungan dan masyarakat dimana perusahaan berada (Dowling,1975). Perubahan nilai dan norma sosial dalam masyarakat sebagai konsekuensi perkembangan peradapan manusia, juga menjadi motivator perubahan legitimasi perusahaan disamping juga dapat menjadi tekanan bagi legitimasi perusahaan (Lindblom, 1994). Deegan, Robin dan Tobin

(2000) menyatakan legitimasi dapat diperoleh manakala terdapat kesesuaian antara keberadaan perusahaan tidak mengganggu atau sesuai (congruent) dengan eksistensi system nilai yang ada dalam masyarakat dan lingkungan.

Entitas EMKM yang mulai sadar akan keramahan lingkungan yaitu dengan saling berupaya menghadirkan produk makanan olahan aman dikarenakan, entitas khawatir akan image entitas itu sendiri. Image entitas harus di bangun sebaik mungkin guna memberikan keamanan bagi konsumen yang menggunakan produk makanan olahan tersebut. Dengan memberikan keamanan kepada konsumen, maka dapat mempengaruhi konsumen dari pemilihan produk makanan. Selain dapat mempengaruhi konsumen dalam hal pemilihan produk, dapat juga mempengaruhi dari segi pemasaran produknya. Konsumen lebih memilih suatu produk yang bertanggung jawab dan ramah terhadap lingkungan hidup serta di dukung dengan munculnya

Green Consumrism, Green Product, dan green marketing.

Green consumrism merupakan gerakan konsumerisme global yang dimulai dengan

adanya kesadaran konsumen akan hak-haknya untuk mendapatkan produk yang layak, aman, serta produk yang ramah lingkungan (environment friendly). Produk yang ramah lingkungan adalah produk yang dihasilkan melalui proses dan menggunakan bahan yang dapat mengurangi tingkat kerusakan lingkungan (Haryadi, 2009).

Green marketing menurut American Marketing Association adalah memasarkan produk dengan cara ramah lingkungan, termasuk memodifikasi produk, merubah proses produksi, mengubah packaging bahkan melakukan perubahan cara promosi. Namun, Ottman (2006) mengusulkan konsep yang sedikit berbeda yaitu, peraturan pertama pada green marketing adalah menfokuskan pada keuntungan konsumen. Ini mungkin terjadi karena bila konsumen melihat keuntungan dari pembelian, mereka akan tertarik untuk melakukan pembelian lagi. Dengan

konsep ini faktor lingkungan menjadi penghubung untuk terjadinya pembelian. Menurut (Grant, 2007) green marketing meliputi Intuitive , Intergrative, Inviting, dan Informed .

Dalam green product, maka produk yang dihasilkan harus memiliki kualitas yang lebih tinggi, yaitu lebih berhubungan dengan lingkungan dan dibanding kompetisi di kalangan entitas. Jika tidak,entitas akan dipandang gagal dalam penjualan. Entitas harus menyediakan informasi yang jelas dan terbuka terhadap produk yang akan dipasarkan kepada konsumen. Selain itu perlu juga dilakukan monitoring pesaing untuk melihat apakah mereka sedang mengembangkan produk yang menyamai green product serupa, dengan harga yang lebih rendah atau dengan kualitas yang lebih rendah (Grant, 2007). Jika entitas dalam membuat produk dan melakukan proses produksi ramah terhadap lingkungan dan masyarakat sekitarnya, perusahaan juga yang akan diuntungkan, yang pada akhirnya berdampak pada kinerja bisnis mereka. Selanjutnya investor luar negeri akan lebih memilih perusahaan yang memiliki laporan keberlanjutan berstandar dunia saat memutuskan membeli atau menanamkan modalnya di satu perusahaan. Ini artinya, laju investasi asing salah satunya juga dipengaruhi seberapa bagus perusahaan membuat laporan tersebut. Berdasarkan paparan tersebut diatas maka dikembangkan hipotesis dalam penelitian ini sebagai berikut :

H1. Green Entrepreneurship berpengaruh terhadap Sustainability Reporting H2. Sustainability Reporting berpengaruh terhadap Business Performance .

H3. Green Accounting berpengaruh terhadap, Business Performance melalui Sustanability Reporting.

Keberadaan, kelangsungan hidup, dan perkembangan perusahaan tidak terlepas dari adanya dukungan masyarakat (people). Hal ini menempatkan masyarakat sebagai salah satu stakeholder penting bagi perusahaan. Ada kecenderungan Operasi perusahaan yang berpotensi memberi dampak kepada masyarakat membuat perusahaan perlu berkomitmen untuk memberikan manfaat sebesar-besarnya kepada masyarakat. Selain itu, people dalam konsep ini juga menekankan pentingnya praktik bisnis suatu perusahaan yang mendukung kepentingan dari tenaga kerja. Dengan melakukan CSR, perusahaan telah melakukan investasi masa depan dan sebagai timbal baliknya masyarakat juga akan ikut serta dalam menjaga eksistensi dari perusahaan. Seluruh kegiatan perusahaan bersentuhan langsung dengan lingkungan (planet) dan lingkungan sering kali terancam karena minimnya kepekaan yang muncul untuk menjaga keseimbangan lingkungan. Dalam konsep 3P, perusahaan dituntut untuk lebih mengutamakan kepentingan

stakeholder yaitu semua pihak yang terlibat dan terkena dampak dari kegiatan yang dilakukan

perusahaan dibandingkan kepentingan shareholder atau para pemegang saham. Konsep ini yang kemudian menjadi landasan utama dalam mengaplikasikan Sustainability Reporting pada sebuah perusahaan yang di dalamnya terdapat tiga kepentingan yang menjadi satu tujuan utama dari tanggung jawab sosial perusahaan. Apabila perusahaan mampu menyinergikan ketiga aspek tersebut untuk mencapai visi dan misi perusahaan maka keberlanjutan perusahaan di masa depan akan terjamin. Laporan keberlanjutan pada EMKM tentunya tidak lepas tekanan para stakeholder dalam penciptaan lingkungan yang harmonis.Stakeholders memiliki kriteria kepuasan yang berbeda-beda terhadap entitas (Certo dan Certo 2006). Penekanan berlebihan pada kebutuhan satu kelompok stakeholdersdapat memberikan penilaian negatif pada reputasi entitas (Lindgreen

et al. 2009). Hal ini disebabkan karena stakeholder termasuk di dalamnya masyarakat dapat

entitas (Harrison dan St.John 1996). Sehingga, peningkatan reputasi entitas dapat terwujud apabila entitas dapat menyesuaikan diri dengan kepentingan seluruh stakeholdernya (Dickinson

et al. 2010). Keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan

oleh stakeholder kepada perusahaan tersebut (Ghozali dan Chariri, 2007). Cooper et.al. (2001) menyatakan bahwa seluruh perusahaan berhubungan dengan stakeholder mereka dan berusaha untuk memuaskan kepentingan mereka yang pada akhirnya berdampak pada business

performance. Berdasarkan paparan tersebut diatas maka dikembangkan hipotesis dalam

penelitian ini sebagai berikut :

H4. Stakeholder Pressure berpengaruh terhadap Sustanability Reporting

20

BAB III

TUJUAN DAN MANFAAT PENELITIAN 3.1 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguji :

1. Menguji pengaruh Green Entrepreneurship dengan Sustanability Reporting 2. Menguji pengaruh Pressure Stakeholder dengan Sustanability Reporting 3. Menguji pengaruh Green Accounting dengan Business Performance 4. Menguji pengaruh Stakeholder Pressure dengan Business Performance 5. Menguji pengaruh Sustanability Reporting dengan Business Performance

6. Menguji pengaruh Green Accounting dengan Business Performance melalui Sustanability Reporting.

7. Menguji pengaruh Stakeholder Pressure dengan Business Performance melalui Sustanability Reporting.

3.2 Manfaat Penelitian 3.2.1 Manfaat Teoritis

Penelitian ini diharapkan dapat mengembangkan dan menambah wawasan tentang konsep laporan keberlanjutan bagi EMKM, mengembangkan teori kontijensi dan resources

based theory serta mengimplementasikan pentingnya legitimasi teori. 3.2.2 Manfaat Praktis

c. Diharapkan dapat menjadi informasi bagi para pengambil kebijakan tentang pentingnya tanggung jawab social dalam melakukan aktivitas perusahaan yang ramah lingkungan dengan mengedepankan kepentingan para stakeholder, keberlanjutan pembangunan serta

going concern entitas. .

d. Sebagai bahan rujukan atau referensi untuk penelitian selanjutnya yang terkait dengan variabel variabel yabg diteliti dalam penelitian ini.

20

BAB IV

METODE PENELITIAN 4.1 Desain Penelitian

Penelitian ini didesain untuk menguji sampai sejauh mana pengaruh green

entrepreneurship dan stakeholder pressure terhadap kinerja bisnis melalui laporan

keberlanjutan pada EMKM di Jawa Timur

Oleh karena itu penelitian ini termasuk penelitian verifikatif (hypothesis testing

study). Variabel independen dalam penelitian ini adalah green entrepreneurship dan stakeholder pressure. Sedangkan variabel dependen adalah kinerja bisnis dan variabel

mediasi dalam penelitian ini adalah laporan keberlanjutan.

4.2 Jenis penelitian

Penelitian ini merupakan penelitian kuantitatif yang bertujuan untuk memberikan bukti empiris mengenai pengaruh green entrepreneurship dan stakeholder pressure terhadap kinerja bisnis melalui laporan keberlanjutan pada EMKM di Jawa Timur. Penelitian ini menggunakan metode survei. Untuk mengumpulkan data, kuesioner dikirim ke responden yang terpilih sebagai sampel yang ditentukan dengan prosedur tertentu. Selanjutnya setelah data diperoleh maka dilakukan analisis dan uji hipotesis dan hasilnya merupakan temuan empiris.

Analisis data dilakukan dengan menggunakan Structural Equation Modeling (SEM) yang berbasis varian, dengan menggunakan PLS. Digunakannya SEM yang berbasis varian karena penelitian ini bersifat eksploratoris atau perluasan teori yang sudah ada. Penelitian ini memperluas variabel-variabel konstektual dalam teori kontijensi. Selain itu, digunakannya SEM yang berbasis varian karena tidak didasarkan banyak asumsi, misalnya data yang diolah tidak harus berditribusi normal multivariat. Data yang dianalisis dengan PLS tidak harus berdistribusi normal, karena tidak mengasumsikan distribusi tertentu. PLS dapat

21

menggunakan data nominal, kategorial, ordinal, interval, dan rasio. Estimasi terbobot (weight

estimate) dipergunakan untuk menciptakan komponen skor variabel yang didapat

berdasarkan spesifikasi terhadap inner model (model struktural yang menghubungkan antar variabel laten).

4.3 Populasi dan Sampel

Populasi adalah individu atau unit atau elemen yang memiliki karakteristik tertentu yang ditetapkan oleh peneliti. Populasi dalam penelitian ini adalah unit bisnis entitas manufaktur sedang dan besar di Jawa Timur. Unit bisnis adalah bagian dari entitas yang diperlakukan sebagai pusat laba. Menurut Badan Pusat Statistik (BPS) entitas manufaktur besar adalah entitas manufaktur yang memiliki karyawan lebih dari 100 orang. Menurut data dari Departemen Perindustrian, sampai dengan awal tahun 2016 terdapat entitas manufaktur dengan berbagai bidang usaha 1266 entitas.

Unit analisis dari penelitian ini adalah unit bisnis, apabila diasumsikan dari satu entitas diambil satu unit bisnis, maka populasi penelitian ini berjumlah 389 unit bisnis. Penentuan sampel dilakukan dengan pendekatan Yamane (1973) sebagaimana yang dikutip oleh Ferdinand (2006 : 2007) dengan rumus berikut :

N n = --- 1 + ND2 Keterangan : n = jumlah sampel N = ukuran populasi

D = presisi yang ditetapkan atau % kelonggaran ketidaktelitian krn kesalahan pengambilan sampel yang masih dapat ditoleransi.

22

Dengan menggunakan rumus tersebut, maka sampel dalam penelitian ini minimal sebesar 80 responden atau sebesar 21 % .

Dalam penelitian digunakan kuesioner penelitian dan kuesioner dikirim langsung ke responden melalui tenaga surveyor dan juga melalui fax atau email kepada 389 entitasmanufaktur yang terpilih. Untuk meningkatkan response rate, maka sebelum kuesioner dikirim, dilakukan wawancara melalui telpon. Responden dalam penelitian ini adalah manajer unit bisnis atau manajer keuangan unit bisnis atau manajer sumber daya atau manajer operasional. Dalam hal ini, kuesioner bisa diisi oleh manajer unit bisnis atau manajer keuangan unit bisnis manajer sumberdaya atau manajer operasional. Manajer unit bisnis dipilih sebagai responden, dengan alasan manajer unit bisnis merupakan pimpinan puncak yang menentukan kebijakan dan memahami sistem yang dijalankan di unit bisnis yang dipimpinnya. Manajer keuangan, manajer sumber daya dan manajer operasional juga dipilih sebagai responden karena mereka dianggap mempunyai pengetahuan profesional yang memadai yang berkaitan dengan pengembangan sistem informasi akuntansi manajemen, pengelolaan sumberdaya manusia dan proses operasional entitas.

Kuesioner yang kembali dianalisis terkait dengan kelengkapan pengisian yang kemudian ditabulasi.

4.4 Definisi Operasional Variabel

1. Green Enterpreneurship

adalah sesorang yang memanfaatkan kesempatan bisnis yang ada (seek for business

opportunity) dan mendapatkan keuntungan dari bisnis tersebut (profitability), serta di

dukung dengan kegiatan yang menanggulangi permasalahan pada lingkungan dan sosial

(socio-environmental).Instrumen terdiri atas 3 (tiga) indikator yaitu Green Consumerism, Green Product, dan green marketing. Jawaban responden diukur menggunakan lima

23 2. StakeholdersPressure

didefinisikan sebagai masyarakat dapat memberikan dampak terhadap citra dan reputasi entitas yang akan berimbas pada pendapatan entitas. Dalam penelitian ini, variabel stakeholder dibentuk oleh 2 (dua) indikator yaitu Stakeholders internal dan Stakeholders external.Stakeholders pressure diukur dengan menggunakan instrumen yang dikembangkan Kasali (2005). Kuesioner diisi sampai sejauh mana responden setuju dengan lima skala Likert.

3. Tanggung Jawab Social

Komitmen EMKM untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi EMKM sendiri, komunitas setempat, maupun masyarakat pada umumnya.Dalam penelitian ini, variabel tanggung jawab social mengacu pada GRI 2010 yang meliputi 3 (tiga) indicator, yaitu people, profit dan planet. Kuesioner diisi sampai sejauh mana responden setuju dengan lima skala Likert atas ketiga indicator tersebut.

4. Kinerja bisnis

Kinerja bisnis didefinisikan sebagai suatu konsekuensi dari suatu keputusan ekonomi yang diambil dari suatu tindakan ekonomi. Kinerja keuangan mengacu pada konsep

Balanced Scorecard yang dikembangkan oleh Kaplan dan Norton (1992) yang

menunjukkan adanya perencanaan, implementasi serta evaluasi dari pelaksanaan strategi yang telah ditetapkan. Variabel kinerja keuangan ini meliputi 3 (tiga) indikator yaitu: pertumbuhan pendapatan, pengurangan atau penghematan biaya dan peningkatan penggunaan asset serta peningkatan nilai pelanggan.

24

4.5 Tahapan Penelitian

Adapun langkah langkah penelitian dapat dilihat pada bagan sebagai berikut :

TABULASI , ANALISIS DANDRAFT MODEL REVIEW PENELITIAN SEBELUMNYA DAN UJI COBA INSTRUMEN ANALISIS DISKRIPTIF peRISET 1 UJI STATISTIK SURVEY LAPANGAN DAN SUSUN INSTRUMEN TAHAPAN PENELITIAN FINALISA SI MODEL peRISET 2 4.6 ANALISIS DATA

Fokus dari penelitian ini adalah menguji pengaruh green entrepreneurship dan

stakeholder pressure terhadap kinerja bisnis melalui laporan keberlanjutan. Uji statistik yang

pertama dilakukan dengan menguji pengaruh langsung variabel Green entrepreneurship dan

stakeholders pressure terhadap variabel kinerja bisnis, yang kemudian dilakukan uji

pengaruh tidak langsung yang melibatkan variabel mediasi yaitu pelaporan keberlanjutan.

Pengujian Hipotesis

Fokus dari penelitian ini adalah pengaruh green entrepreneurship dan stakeholder

pressure terhadap kinerja bisnis melalui laporan keberlanjutan.Analisis data penelitian ini

menggunakan pendekatan Partial Least Square (PLS). PLS adalah model persamaan struktural (SEM) yang berbasis komponen atau varian (variance). Analisis structural

equation modeling (SEM) dengan program WARP PLS versi 5.00 digunakan untuk menguji

25

Metode pemeriksaan pengaruh mediasi dilakukan dengan cara melakukan dua kali analisis, yaitu analisis dengan melibatkan variabel mediasi dan analisis tanpa melibatkan variabel mediasi. Analisis tanpa melibatkan variabel mediasi atau pengaruh langsung

Langkah selanjutnya adalah melakukan analisis yang melibatkan variabel mediasi. Pengujian pengaruh mediasi dilakukan dengan pendekatan perbedaan koefisien. Metode pemeriksaan variabel mediasi dengan pendekatan perbedaan koefisien dilakukan dengan langkah sebagai berikut: (a) memeriksa pengaruh variabel independen terhadap variabel dependen pada model tanpa melibatkan variabel mediasi, (b) memeriksa pengaruh langsung variabel independen terhadap variabel dependen pada model dengan melibatkan variabel mediasi, (c) memeriksa pengaruh variabel independen terhadap variabel mediasi, dan (d) memeriksa pengaruh variabel mediasi terhadap variabel dependen (Solimun, 2011; Hair dkk., 2010; Kock, 2010, 2011, 2014). Untuk uji mediasi yang menghubungkan lebih dari 1 variabel mediasi dapat dilakukan dengan langkah langkah sebagaimana pada Gambar sebagai berikut :

26

PROSEDUR ANALISIS MEDIASI (MULTIPLE MEDIATING) DALAM SEM-PLS Sumber : Hair dkk., 2013:224

Interpretasi (Pengujian) Hasil

Interpretasi hasil analisis dilakukan dengan menggunakan signifikansi pada masing-masing koefisien jalur. Studi ini menggunakan tingkat signifikansi alpha (α) sebesar 5%. Jika angka signifikansi yang dihasilkan kurang dari 0,05 atau p-value<0,05, maka hipotesis

Menguji signifikansi pengaruh langsung tanpa memasukkan variabel pemediasi dalam model

Pengaruh langsung tidak signifikan Pengaruh langsung signifikan Memasukkan variabel pemediasi dalam model dan menguji signifikansi

pengaruh tidak langsung

Pengaruh langsung menjadi tidak signifikan

Pengaruh tidak langsung salah satu variabel tidak signifikan Tidak ada efek mediasi Tidak ada efek mediasi Ada efek partial mediasi Pengaruh langsung signifikan dan koefisien tidak berubah (tetap) Pengaruh langsung signifikan dan koefisien turun Tidak ada efek mediasi

Ada efek full

mediasi

Pengaruh tidak langsung semua variabel signifikan

27

penelitian diterima. Begitu pula sebaliknya, jika angka signifikansi yang dihasilkan lebih dari 0,05 atau p-value > 0,05, maka hipotesis penelitian gagal.

20

BAB V

HASIL DAN PEMBAHASAN

5.1 Gambaran Umum 5.1.1 Pengumpulan Data

Pengumpulan data penelitian dilakukan dengan menyebarkan kuesioner melalui web (secara on line) dengan mengirim email atau dikirim langsung ke responden dalam bentuk

hardcopy. Penyebaran kuesioner dilakukan selama 2 (dua) bulan, yaitu pada awal Juni 2017

sampai dengan pertengahan Agustus 2017. Kuesioner dikirimkan ke unit bisnis perusahaan manufaktur yang ada di Jawa Timur yaitu sebanyak 167 unit bisnis yang ada di perusahaan. Masing masing perusahaan diberi 3 (tiga) kuesioner dengan asumsi untuk 1 unit bisnis dan diharapkan kuesioner diisi dan ditanggapi oleh manajer unit bisnis, manajer keuangan atau yang setingkat, manajer produksi atau yang setingkat dan manajer sumberdaya manusia atau yang setingkat. Jumlah keseluruhan kuesioner yang dikirim dalam bentuk hard copy dan soft

copy mencapai 226 kuesioner. Sebanyak 60 responden yang yang bersedia mengisi kuesioner

meskipun sebagian besar secara informal dan meminta tidak disebutkan identitas unit bisnis dan nama induk perusahaan dalam laporan akhir.

Rata rata kuesioner yang kembali hanya satu dari 3 (tiga) kuesioner yang dikirim, walaupun peneliti memberi 3 kuesioner untuk diisi responden. Setelah dilakukan review hasil kuesioner dengan waktu yang dibatasi, hanya 50 kuesioner yang dapat dijadikan data penelitian ini, yang selanjutnya dilakukan analisis lebih lanjut. Kuesioner yang berhasil dikumpulkan dan memenuhi syarat untuk diolah sebanyak 50 kuesioner dengan rincian sebanyak 5 (lima) kuesioner dijawab melalui web, 6 (empat puluh tujuh) jawaban kuesioner dikirim melalui pos dan sebanyak 39 (delapan puluh tiga) jawaban kuesioner diperoleh langsung dari responden dan diambil sendiri oleh peneliti.

21

5.1.2 Data Demografi Responden

Responden penelitian ini adalah manajer unit bisnis dan atau manajer sumber daya manusia dan atau manajer keuangan dan atau manajer operasional. Jawaban responden untuk analisis deskriptif jabatan responden adalah manajer unit bisnis sebanyak 40 responden Manajer keuangan 4 orang dan manajer operasional 6 orang . Responden dengan jabatan manajer unit bisnis sangat antusias dalam mengisi kuesioner, yang kemudian diikuti sumberdaya manusia dan manajer pemasaran dan manajer keuangan. Dari 50 responden dalam penelitian ini menjawab secara lengkap atas semua pertanyaan. Terkait dngan data responden sebagaian besar responden tidak menyebutkan merek produk yang terkenal, walaupun demikian peneliti melakukan pencatatan tersendiri terkait dengan produk yang dihasilkan. Mayoritas unit bisnis berlokasi di Gresik yang kemudian disusul Surabaya dan Sidoarjo. .Usia responden dalam penelitian bervariasi. Responden dengan usia 41 tahun sampai dengan 45 tahun sangat mendominasi. Menurut jenis kelamin, responden dengan jenis kelamin laki laki lebih banyak daripada responden dengan jenis kelamin perempuan.

5.1.3 Tanggapan Responden

Kuesioner yang kembali dilakukan tabulasi. Hampir semua responden menjawab setiap indikator pada variabel penelitian dengan angka 5 (sangat setuju dan angka 4 (setuju). Lampiran 5 secara lengkap menggambarkan tanggapan responden terhadap indikator-indikator pada variabel penelitian ini.

5.2 Uji Validitas dan Reliabilitas Data

Data yang diperoleh dan ditabulasi dilakukan uji validitas dan reliabilitas. Uji validitas dilakukan untuk memastikan item-item didalam instrumen mewakili konsep yang diukur atas data yang diperoleh. Uji reliabilitas merupakan keandalan atas alat ukur yang digunakan terkait data yang diperoleh.

22

Dari output uji validitas data dari kuesioner pada Lampiran 1, dapat diketahui bahwa hasil pengujian validitas konvergen dilakukan hanya 1 kali pengujian dimana hasil uji validitas tersebut diatas menjelaskan bahwa nilai loading dari semua indikator pada variabel green enterpreneurship, stakeholder pressure, sustainability reporting, bussiness performance bernilai lebih dari 0,50 dengan T-statistik lebih dari 1,96 sehingga semua indikator pada variabel tersebut memiliki Convergent Validity yang signifikan secara statistik (valid).

Nilai AVE pada variabel variabel green enterpreneurship, stakeholder pressure,

sustainability reporting, bussiness performance yang dihasilkan lebih dari 0,50 yang berarti

variabel tersebut mempunyai convergent validity yang baik. Nilai composite reliability dan

cronbach’s alpha yang dihasilkan lebih dari 0,70 yang berarti variabel variabel green

enterpreneurship, stakeholder pressure, sustainability reporting, bussiness performance adalah reliabel.

5.3 Deskripsi Data

Hasil penelitian menunjukkan sebagaian besar responden menjawab pertanyaan-pertanyaan dalam kuesioner dengan skala 4 (setuju) dan 5 (sangat setuju). Terkait dengan pertanyaan yang berkaitan dengan strategi inovasi maka rata rata responden menjawab setuju dan sangat setuju. Hal ini mengindikasikan responden antusias dalam hal inovasi produk dan proses dan teknologi informasi. Begitu pula untuk pertanyaan-pertanyaan yang berkaitan dengan variabel-variabel pada Modal Intelektual, Kinerja Proses Internal, Sistem Informasi Akuntansi Manajemen, Kinerja Pelanggan dan Kinerja Keuangan. Adapun Statistik deskriptif dan data frekuensi dapat dilihat pada Tabel 5.1 berikut ini :

TABEL 5.1

STATISTIK DISKRIPTIF

No Variabel Mean SD Min Max Med

23 1. Produk ramah lingkungan

2. Teknologi ramah lingkungan 3. Informasi produk jelas

4. Proses produksi ramah lingkungan

2 Stakeholder Pressure (PS) 5. Tuntutan karyawan 6. Tuntutan manajemen 7. Tuntutan pemegang saham 8. Aturan dari pemasok 9. Tuntutan konsumen 10. Regulasi 3 Sustanabiliy Reporting (SR) 11. Planet 12. Manusia 13. Profit 5 Business Performance (BP) 14. Kinerja Pelanggan 15. Kinerja Proses Internal 16. Kinerja keuangan Sumber : Data penelitian, diolah

5.4 Hasil Uji Statistik

Fokus dari penelitian ini adalah pengaruh green entrepreneurship dan stakeholder

24

dengan menguji pengaruh langsung dan tidak langsung green entrepreneurship dan

stakeholder pressure terhadap kinerja bisnis melalui laporan keberlanjutan. Tahapan

pengujian adalah sebagai berikut:

5.4.1 Uji Kecocokan Model pada Model Indirect Effect

Sebelum menghitung estimasi koefisien jalur, maka dilakukan uji kecocokan model terlebih dahulu. Uji kecocokan model dalam full model dapat dilihat pada Lampiran 3. Berdasarkan Lampiran 3 tersebut maka diketahui, nilai average path coefficient (APC) yang dihasilkan sebesar 0.254 dan signifikan kurang dari 5%. Nilai average R-Square (ARS) yang dihasilkan sebesar 0,488 dan signifikan kurang dari 5%. Nilai average variance inflation

factor (AVIF) sebesar 1.431 kurang dari 5. Dengan demikian, dapat disimpulkan bahwa goodness of fit model telah terpenuhi (Kock, 2010, 2011, 2014).

5.4.2 Perhitungan Estimasi Koefisien Jalur pada Model Indirect Effect

Setelah melakukan uji kecocokan model pada pengaruh langsung dan telah terpenuhi maka berikutnya dilakukan perhitungan estimasi koefisien jalur. Berdasarkan output dari program WarpPLS 3.0 maka pengaruh langsung variabel eksogen terhadap variabel endogen tanpa melalui variabel endogen (mediating) dapat dilihat pada Gambar berikut ini :

25

MODEL INDIRECT EFFECT : PENGARUH LANGSUNG DAN TIDAK LANGSUNG

GREEN ENTREPRENEURSHIP DAN STAKEHOLDER PRESSURE TERHADAP

KINERJA BISNIS MELALUI LAPORAN KEBERLANJUTAN Sumber : Data penelitian, diolah

Dari Gambar dijelaskan bahwa green entrepreneurship (GE) berpengaruh terhadap

sustainability reporting (SR) dan secara statistik signifikan pada level 5%, sustainability reporting (SR) berpengaruh terhadap business performance (BP) dan secara statistik

signifikan pada level 5%, green entrepreneurship (GE) berpengaruh terhadap business

performance (BP) pada tingkat signifikansi 5% secara statistik. Selanjutnya stakeholder pressure (SP ) berpengaruh positif terhadap sustainability reporting (SR) dan secara statistik

signifikan pada level 5%, namun sustainability reporting (SR) tidak berpengaruh terhadap

business performance (BP) pada tingkat signifikansi 5% secara statistik. Secara ringkas hasil

estimasi koefisien jalur dapat dilihat pada Tabel 5.3 berikut ini: Tabel 5.3

26

MODEL INDIRECT EFFECT

GE SR BP SP GE - - - - SR 0,470 (0,01)* - - - BP 0,420 (0,01)* 0.01 - - SP - 0.23 (0.04) -

*signifikan pada level 5% Sumber : Lampiran 8

Effect size dihitung sebagai nilai absolut kontribusi individual setiap variabel laten

prediktor pada R-squared variabel laten kriterion. Effect size dapat dikelompokkan dalam 3 (tiga) kategori, yaitu lemah jika nilai dari effect size dibawah 0,02, sedang jika nilai dari effect

size di antara 0,02 sampai 0,15, dan tinggi jika nilai dari effect size lebih dari 0,35.

5.4.5 Pengujian Pengaruh Mediasi

Metode pemeriksaan pengaruh mediasi dilakukan dengan cara melakukan dua kali analisis, yaitu analisis dengan melibatkan variabel mediasi dan analisis tanpa melibatkan variabel mediasi. Analisis tanpa melibatkan variabel mediasi atau pengaruh langsung green

entrepreneurship (GE) dengan business performance (BP) yang menunjukan bahwa green entrepreneurship (GE) berpengaruh terhadap business performance (BP) dan secara statistik

signifikan pada level 5%, dan pengaruh langsung stakeholder pressure (SP) dengan business

performance (BP) yang menunjukan bahwa stakeholder pressure (SP) berpengaruh terhadap business performance (BP) dan secara statistik signifikan pada level 5%.

27

Selanjutnya dilakukan analisis yang melibatkan variabel mediasi. Pengujian pengaruh mediasi dilakukan dengan pendekatan perbedaan koefisien. Metode pemeriksaan variabel mediasi dengan pendekatan perbedaan koefisien dilakukan dengan langkah sebagai berikut: (a) memeriksa pengaruh variabel independen terhadap variabel dependen pada model tanpa melibatkan variabel mediasi, (b) memeriksa pengaruh langsung variabel independen terhadap variabel dependen pada model dengan melibatkan variabel mediasi, (c) memeriksa pengaruh variabel independen terhadap variabel mediasi, dan (d) memeriksa pengaruh variabel mediasi terhadap variabel dependen.

1. Hubungan green entrepreneurship (GE), sustainability reporting (SR) dan business

performance (BP)

Hipotesis mediasi pertama dalam penelitian ini adalah green entrepreneurship (GE) berpengaruh terhadap business performance (BP) yang dimediasi sustainability reporting

(SR). Pengaruh mediasi sustainability reporting (SR) terhadap hubungan green entrepreneurship (GE) dengan business performance (BP) secara statistik pada level

signifikansi 5% dapat dilihat dari jalur berikut ini:

(a) green entrepreneurship (GE) berpengaruh terhadap business performance (BP)secara statistik signifikan pada level 5% dengan nilai koefisien 0,42.

(b) green entrepreneurship (GE) berpengaruh terhadap sustainability reporting (SR) secara statistik signifikan pada level 5% dengan nilai koefisien 0,47.

(c) sustainability reporting (SR) tidak berpengaruh terhadap business performance (BP) secara statistik pada level signifikansi 5% dengan nilai koefisien 0,01

Dari identifikasi ketiga jalur tersebut maka sustainability reporting (SR) tidak memediasi hubungan antara green entrepreneurship (GE) dengan business performance (BP)). Hal ini karena ada salah satu jalur pemediasi yang tidak signifikan yaitu sustainability