BAB 2

LANDASAN TEORI 2.1 Kerangka Teori

2.1.1 Sistem Informasi 2.1.1.1 Pengertian Sistem

Menurut Williams & Sawyer (2010, p492) Sistem didefinisikan sebagai kumpulan komponen terkait yang berinteraksi untuk melakukan tugas dalam rangka untuk mencapai tujuan

Menurut Bennett et al (2006, p5) Sistem memiliki beberapa karakteristik seperti :

• Sistem ada dalam lingkungan.

• Sistem terpisah dari satu lingkungan dengan beberapa jenis batas.

• Sistem memiliki input dan output. Sistem menerima masukan (Input) dari lingkungan dan mengirimkan hasilnya (output) ke lingkungan tersebut.

• Sistem mengubah input dengan beberapa cara untuk menghasilkan sebuah output.

• Sistem mempunyai interface atau antarmuka. Interface memungkinkan komunikasi diantara dua sistem.

• Sistem dapat miliki subsistem. Subsistem juga merupakan sistem dan mungkin memiliki subsistem lanjut sendiri.

• Pengendalian sistem tergantung pada umpan balik (dan kadang-kadang umpan maju). Ini terdiri dari informasi tentang sistem operasi atau lingkungannya yang dilewatkan ke mekanisme pengendalian.

• Sistem memiliki beberapa sifat yang tidak langsung bergantung pada sifat-sifat bagian-bagiannya. Ini disebut emergent properties, karena mereka hanya muncul pada tingkat sistem secara keseluruhan.

2.1.1.2 Pengertian Informasi

Menurut Rainer & Cegielski ( 2011, p10) Informasi mengacu pada data yang telah terorganisir sehingga mereka memiliki makna dan nilai bagi penerima.

Menurut Bennett et al (2006, p15) Informasi disampaikan oleh pesan dan memiliki makna. Pesan tunggal yang tersedia yang akan diterima namun artinya berbeda dalam setiap kasus disebut dengan data, yang berarti fakta yang belum dipilih untuk setiap perhatian khusus. Dapat disebut informasi apabila memiliki arti dalam konteks.

Jadi dapat disimpulkan dari dua makna diatas bahwa informasi adalah data yang berupa pesan tunggal yang terorganisir yang memiliki makna dan nilai bagi penerimanya.

2.1.1.3 Pengertian Sistem Informasi

Menurut Rainer et al (2007, p6) Sistem informasi adalah sebuah proses yang mengumpulkan, memproses, menyimpan, menganalisa dan menyebarkan informasi untuk tujuan spesifik, sistem informasi yang paling terkomputerisasi

Menurut Bennett et al (2006, p15) Sistem Informasi adalah klasifikasi yang dahulunya tidak berguna tetapi karena dengan adanya sistem informasi menjadi lebih erat terintegrasi dengan sesuai masing-masingnya, dan batas-batas atas kategori telah menjadi samar.

2.1.2 Object Oriented

Menurut Sholiq (2010, p1) Berorientasi objek atau Object Oriented merupakan paradigma baru dalam rekayasa perangkat lunak yang memandang System sebagai kumpulan objek-objek diskrit yang saling berinteraksi satu sama lain.

Pengertian Object Oriented menurut Satzinger et al. (2005, p60) menjelaskan lebih mendetail yang dimana Object Oriented adalah suatu

pendekatan pengembangan sistem dengan memandang sistem informasi sebagai koleksi object-object berinteraksi yang bekerja sama untuk menyelesaikan tugas-tugas.

2.1.3 Objects

Menurut Sholiq (2010, p2) segala sesuatu yang ada disekitar kita adalah objek-objek. setiap objek mempunyai dua pengenal yaitu informasi tentang objek

itu dan perilaku (behavior) yang mengaturnya. Informasi tentang objek dapat juga disebut attribute.

Menurut Satzinger et al. (2005, p60) Object adalah hal yang dalam sistem komputer yang dapat merespon pesan.

2.1.4 Object Oriented Analysis

Menurut Satzinger et al. (2005, p60) Object Oriented Analysis (OOA) mendefinisikan semua tipe object yang melakukan pekerjaan dalam sistem dan menunjukkan apa interaksi user yang diperlukan untuk menyelesaikan tugas.

2.1.4.1 Object, Attributes, dan Methods

Menurut Satzinger et al. (2005, p61) Object dalam sistem komputer adalah seperti sebuah objek didunia nyata, mereka memiliki attribute dan behavior. Attribute adalah karakteristik object yang mempunyai nilai seperti ukuran, bentuk, warna, lokasi, dan keterangan mengenai tombol (button) atau label sebagai contohnya. Methods adalah perilaku (behavior) atau operasi yang menggambarkan apa yang object mampu lakukan.

2.1.4.2 Classes and Instances

Menurut Satzinger et al. (2005, p63) Class adalah tipe atau klasifikasi yang sama dengan objectnya sedangkan instance adalah sinonim untuk object.

Dengan Bennet et al (2006,p71) dijelaskan dengan lebih lengkap dimana class adalah sebuah konsep yang mendeskripsikan sekumpulan objects yang memiliki sebuah spesifikasi yang sama. Tidak semua Objects dari sebuah class

adalah identik dalam segala hal, jadi tidak berarti spesifikasi mereka adalah identik. Adapun object yang cukup memiliki kemiripan satu sama lain dapat dikatakan memiliki suatu kelas yang sama, dan pada gilirannya kelas adalah sebuah deskripsi abstrak untuk persamaan logis tertentu di antara object yang ada.

Instance adalah kata lain untuk sebuah object tunggal, tetapi instance juga memiliki makna konotasi dari class yang dimiliki object. Setiap object adalah instance dari beberapa class. Jadi, seperti halnya object, instance mewakili single person, suatu hal atau konsep di dalam domain aplikasi. Setiap Instance dari sebuah class adalah unik. Sama seperti setiap orang hidup adalah unik, namun mereka dapat menyerupai orang lain.

2.1.4.3 Object Interations and Messages

Menurut Satzinger et al. (2005, p63) Object berinteraksi dengan mengirimkan messages satu sama lain. Messages diartikan dengan komunikasi antara object dimana satu object meminta object lain untuk memanggil atau melaksanakan salah satu metode mereka. Sebagai contoh, sebuah object seperti form dengan button dan textboxes mungkin mengirimkan messages meminta class untuk membuat sebuah instance baru dari class itu sendiri.

2.1.4.4 Associations and Multiplicity

Object berinteraksi dengan mengirimkan messages, tetapi mereka juga menjaga hubungan asosiasi antara mereka sendiri. Menurut Satzinger et al. (2005, p66) hubungan asosiasi ( association relationship) adalah hubungan alami antara objek, seperti pelanggan dikaitkan dengan pesanannya. Beberapa hubungan asosiasi adalah one-to-one, seperti ketika satu pesanan berasosiasi dengan satu pelanggan, dan beberapa asosiasi adalah one-to-many seperti ketika satu pelanggan banyak melakukan pesanan. Hal ini disebut dengan multiplicity yang menurut Satzinger et al. (2005, p66) adalah jumlah asosiasi dalam object.

2.1.4.5 Encapsulation and Information Hiding

Menurut Satzinger et al. (2005, p66) Encapsulation adalah menggabungkan attribute dan methods kedalam satu unit and menyembunyikannya kedalam struktur internal object. Menurut Satzinger et al. (2005, p66) Information Hiding adalah karakteristik dari pengembangan object-oriented dimana data yang terkait dengan object tidak terlihat oleh dunia luar.

2.1.4.6 Inheritance and Polymorphism

Menurut Satzinger et al. (2005, p66) Inheritance adalah sebuah konsep dimana satu class dari object berbagi beberapa karakteristik dari class yang lain. Menurut Satzinger et al. (2005, p67) Polymorphism adalah karakteristik object yang memungkinkan mereka untuk merespon secara berbeda kepada pesan (message) yang sama.

2.1.5 Dokumentasi dengan Activity Diagram

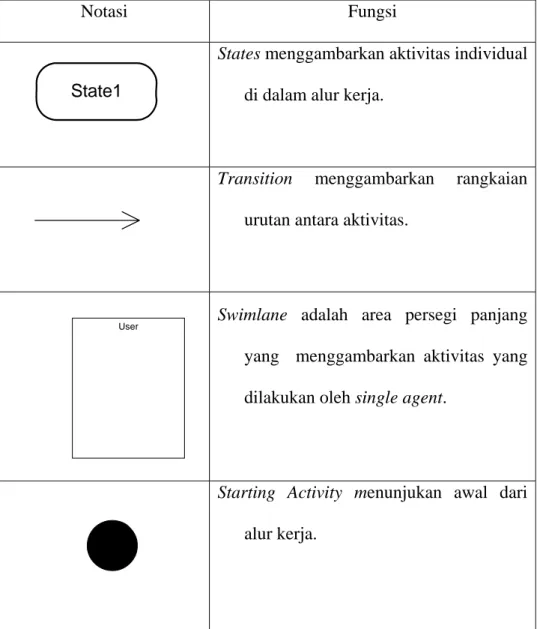

Menurut Satzinger et al. (2005, p144), activity diagram adalah diagram alur proses kerja yang menggambarkan berbagai aktivitas dari user (atau sistem), orang yang melakukan setiap aktivitasnya, dan kelanjutan dari setiap aktivitas-aktivitas tadi.

Tabel 2.1 Notasi activity diagram Sumber : Satzinger et al. (2005, p145)

Notasi Fungsi States menggambarkan aktivitas individual

di dalam alur kerja.

Transition menggambarkan rangkaian urutan antara aktivitas.

Swimlane adalah area persegi panjang yang menggambarkan aktivitas yang dilakukan oleh single agent.

Starting Activity menunjukan awal dari alur kerja.

User

Ending Activity menunjukkan akhir dari alur kerja.

Synchronization Bar adalah simbol yang digunakan dalam activity diagram untuk mengatur pemisahan atau penggabungan dari setiap urutan alur kerja.

Decision Activity adalah simbol yang digunakan jika transition dari setiap state mempunyai 2 kemungkinan yang berbeda.

2.1.6 Object Oriented Design

Menurut Satzinger et al. (2005, p60) Object Oriented Design mendefinisikan semua jenis penambahan object yang diperlukan untuk berkomunikasi dengan orang dan perangkat dalam sistem, menunjukan bagaimana object berinteraksi untuk menyelesaikan tugas dan menyempurnakan definisi masing-masing jenis object sehingga dapat diimplementasikan dengan bahasa spesifik atau lingkungan.

Top Package::Actor1

UseCase1

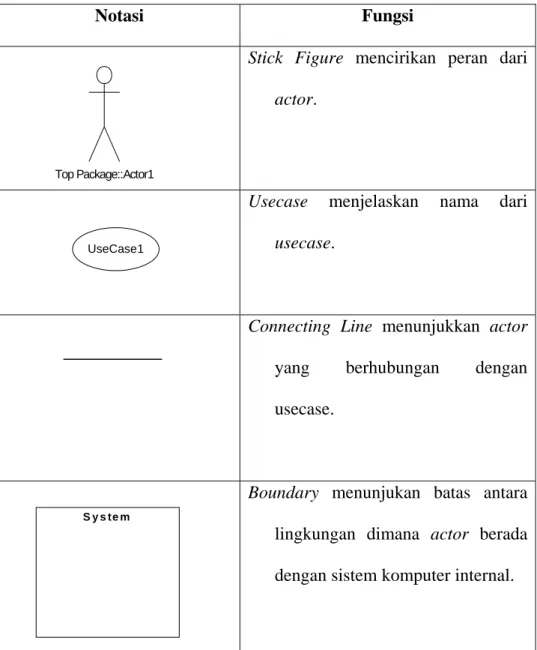

2.1.6.1 Usecase

Menurut Satzinger et al. (2005, p52), usecase adalah aktivitas dari sebuah sistem, yang biasanya dalam menanggapi permintaan dari user.

Tabel 2.2 Notasi use case

Sumber : Satzinger et al. (2005, p215-p216)

Notasi Fungsi Stick Figure mencirikan peran dari

actor.

Usecase menjelaskan nama dari usecase.

Connecting Line menunjukkan actor yang berhubungan dengan usecase.

Boundary menunjukan batas antara lingkungan dimana actor berada dengan sistem komputer internal.

2.1.6.2 Class Diagram

Menurut Satzinger et al. (2005, p302) Class Diagram menggambarkan struktur dan deskripsi kelas, package, dan objek serta hubungan satu sama lain seperti containment, pewarisan, asosiasi, dan lain-lain.

“Stereotype Name” Class Name :: Parent Class

Attribute list

Visibility name :type-exspression=initial-value{property} Method List

Visibility name:type-exspression(parameter list) Gambar 2.1 Notasi Class Diagram

Sumber : Satzinger et al. (2005, p304 ) Dalam Atrribute List :

a. Attribute visibility, visibility menunjukkan apakah objek lain secara langsung dapat mengakses attribute. + (plus) menunjukkan tanda atribut dapat terlihat atau public, dan – (minus) menunjukkan bahwa tidak telihat atau bersifat private.

b. Attribute name

c. Type-expression, dapat berupa karakter, string, integer, nomor, currency atau tanggal

d. Initial-value

Dalam Method list : a. Method visibility b. Method name c. Type-expression

d. Method parameter list (argument yang masuk)

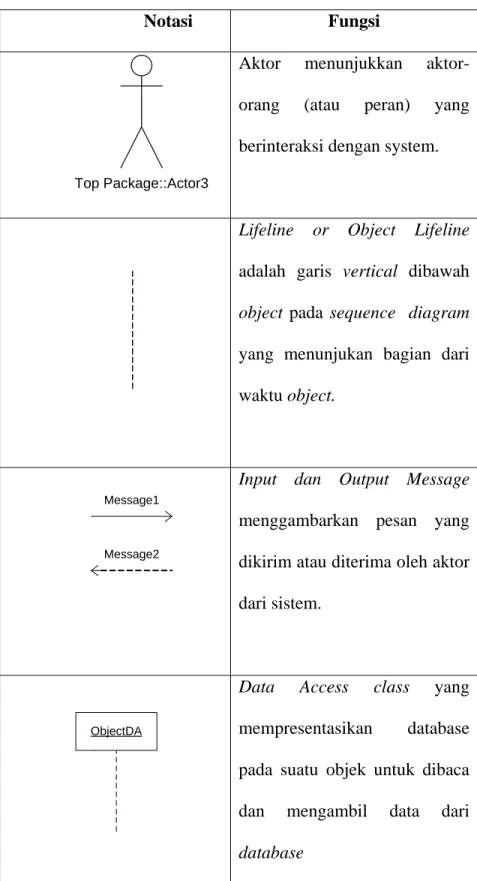

2.1.6.3 Data Access Layer

Menurut Satzinger et al. (2005, p322-324) prinsip pemisahan tanggung jawab juga diterapkan pada data access layer. Walaupun begitu, dalam sistem yang lebih besar dan kompleks, masuk akal untuk menciptakan kelas-kelas yang mempunyai tanggung jawab untuk melaksanakan perintah database SQL, mendapatkan hasil dari query dan menyediakan informasi itu ke domain layer. Karena perangkat keras dan jaringan sudah lebih modern, multilayer design menjadi lebih penting untuk mendukung jaringan yang multitier dimana database server ada di satu mesin, logika bisnis ada dimesin lainnya dan user interface ada dibeberapa mesin desktop clients. Cara baru dalam mendesain sistem tidak hanya membuat lebih banyak sistem yang kaku tetapi juga sistem yang fleksibel.

Saat objek baru instantiated, objek tersebut harus ke database untuk mengambil kembali datanya. Kelas data access membaca database dengan perintah SQL dan menempatkan informasi atribut yang cocok dari dalam objek awal dengan menggunakan parameter referensi yang sudah ada.

Top Package::Actor3

Tabel 2.3 Notasi dalam Data access sequence Sumber : Satzinger et al. (2005, p.323)

Notasi Fungsi Aktor menunjukkan aktor-orang (atau peran) yang berinteraksi dengan system.

Lifeline or Object Lifeline adalah garis vertical dibawah object pada sequence diagram yang menunjukan bagian dari waktu object.

Input dan Output Message menggambarkan pesan yang dikirim atau diterima oleh aktor dari sistem.

ObjectDA

Data Access class yang mempresentasikan database pada suatu objek untuk dibaca dan mengambil data dari database

Message1

:Object

Object yang menjadi sumber dan tujuan dari setiap pesan

Controller Object mengatur tujuan dari masing-masing objek.

2.1.6.4 Communication Diagram

Menurut Satzinger et al. (2005, p334), communication diagram dan sequence diagram sama-sama merupakan interaction diagram. Informasi yang ditangkap juga sama. Proses dari mendesain pun sama, baik communication diagram dan sequence diagram. Model apa yang digunakan tergantung dari perancangnya. Communication diagram berguna untuk menunjukan tampilan lain dari usecase.

Notasi yang digunakan di dalam communication diagram pun sama dengan sequence diagram. Tapi lifeline atau activation lifeline tidak digunakan. Sebagai gantinya communication diagram menggunakan simbol link yang berguna dalam membawa pesan antara object dengan object lain atau antara actor dan object. Juga tanda panah yang menunjukan pesan yang dikirim serta angka yang menunjukan urutan pesan tersebut dikirim.

Top Package::Actor3

Tabel 2.4 Notasi dalam communication diagram Sumber : Satzinger et al. (2005, p.323)

Notasi Fungsi Aktor menunjukkan aktor-orang (atau peran) yang berinteraksi dengan system.

First message adalah link antara symbol yang mengirimkan atau menerima pesan

Object yang menerima pesan dan mengirimkan pesan lainnya

Returnt message adalah panah pesan dan nama deskriptif

2.1.6.5 Interface

Menurut Satzinger et al. (2005, p441-442) interface adalah tempat dimana sistem informasi menangkap input dan menghasilkan output, serta terjadinya input dan output antara System dan lingkungannya. Ada dua tipe dari interface yaitu user interface dan System interface. User interface bagian dari

sistem informasi yang membutuhkan interaksi dari user untuk menghasilkan input dan output.

Menurut Satzinger et al. (2005, p454-457) untuk meningkatkan kegunaan dari sistem aplikasi penting untuk memiliki System interface yang dirancang dengan baik. Shneiderman mendekripsikan panduan untuk desain interaksi yang baik dalam "The Eight Golden Rules for Designing Interactive Interface", yaitu:

1. Strive for consistency (konsistensi)

Konsistensi dilakukan pada urutan tindakan, perintah, dan istilah yang digunakan pada prompt, menu, serta layar bantuan.

2. Enable frequent users to use shortcuts (memungkinkan pengguna untuk menggunakan shortcuts)

Ada kebutuhan dari pengguna yang sudah ahli untuk meningkatkan kecepatan interaksi, sehingga diperlukan singkatan, tombol fungsi, perintah tersembunyi, dan fasilitas makro.

3. Offer information feedback ( memberikan umpan balik yang informative)

Untuk setiap tindakan operator, sebaiknya disertakan suatu sistem umpan balik. Untuk tindakan yang sering dilakukan dan tidak terlalu penting, dapat diberikan umpan balik yang sederhana. Tetapi ketika tindakan merupakan hal yang penting, maka umpan balik sebaiknya lebih substansial. Misalnya muncul suatu suara ketika salah menekan tombol pada waktu input data atau muncul pesan kesalahannya.

4. Design dialogs to yield closure (merancang dialog untuk menghasilkan suatu penutupan)

Urutan tindakan sebaiknya diorganisir dalam suatu kelompok dengan bagian awal, tengah, dan akhir. Umpan balik yang informatif akan memberikan indikasi bahwa cara yang dilakukan sudah benar dan dapat mempersiapkan kelompok tindakan berikutnya.

5. Offer simple error handling (memberikan penanganan kesalahan yang sederhana)

Sedapat mungkin sistem dirancang sehingga pengguna tidak dapat melakukan kesalahan fatal. Jika kesalahan terjadi, sistem dapat mendeteksi kesalahan dengan cepat dan memberikan mekanisme yang sedehana dan mudah dipahami untuk penanganan kesalahan. 6. Permits easy reversal of actions (mudah kembali ke tindakan

sebelumnya)

Hal ini dapat mengurangi kekhawatiran pengguna karena pengguna mengetahui kesalahan yang dilakukan dapat dibatalkan; sehingga pengguna tidak takut untuk mengekplorasi pilihan-pilihan lain yang belum biasa digunakan.

7. Support internal focus of control (mendukung tempat pengendalian internal)

Pengguna ingin menjadi pengontrol sistem dan sistem akan merespon tindakan yang dilakukan pengguna daripada pengguna merasa bahwa sistem mengontrol pengguna. Sebaiknya sistem dirancang sedemikan rupa sehingga pengguna menjadi inisiator daripada responden.

8. Reduce short-term memory load (mengurangi beban ingatan jangka pendek

Keterbatasan ingatan manusia membutuhkan tampilan yang sederhana atau banyak tampilan halaman yang sebaiknya disatukan, serta diberikan cukup waktu pelatihan untuk kode, mnemonic, dan urutan tindakan.

2.1.7 Fase Siklus Pengembangan Sistem

Menurut Whitten dan Bentley (2007, p30) Siklus Pengembangan Sistem adalah satu set aktivitas, metode, praktik terbaik, deliverables, peralatan terotomatisasi yang dipergunakan para stakeholders untuk mengembangkan sistem informasi dan perangkat lunak dan memperbaikinya secara kesinambungan. Kebanyakan organisasi, proses pengembangan sistem mengikuti pendekatan pemecahan masalah ( problem-solving approach ). Pendekatan pemecahan masalah tersebut terdiri dari 4 fase yang harus dilengkapi untuk setiap proyek pengembangan sistem. Fase – Fase tersebut adalah System Initiation, System Analysis, System Design, System Implementation.

2.1.7.1 System Initiation

Menurut Whitten dan Bentley (2007, p32) System Initiation adalah perencanaan awal untuk sebuah proyek untuk mendefinisikan ruang lingkup awal bisnis, tujuan, jadwal dan anggaran. Ruang lingkup disini merupakan area bisnis yang ditangani oleh proyek dan tujuan harus dicapai. Ruang lingkup dan tujuan akhirnya mempengaruhi komitmen sumberdaya, yaitu jadwal dan anggaran yang harus dibuat agar berhasil menyelesaikan proyek. Semua stakeholder harus menerima kenyataan bahwa segala perubahan masa depan didalam ruang lingkup atau tujuan akan berpengaruh pada jadwal dan anggaran.

2.1.7.2 System Analysis

Menurut Whitten dan Bentley (2007, p32) System Analysis adalah penelitian dari sebuah domain masalah bisnis untuk merekomendasikan perbaikan and spesifikasi kebutuhan bisnis dan prioritas untuk solusi. Pada saat analisis sistem selesai sering terjadi banyak pembaruan deliverable untuk kebutuhan dari yang dihasilkan sebelumnya di proses inisiasi sistem ( intiation System). Untuk mengungkapkan kebutuhan baru tersebut maka harus merevisi ruang lingkup bisnis atau tujuan proyek yang mungkin saja ruang lingkup menjadi sangat besar atau menjadi terlalu kecil. Demikian dengan jadwal dan anggaran juga butuh direvisi sehingga kemungkinan proyek itu sendiri dipertanyakan apakah proyek bisa dibatalkan atau lanjut ke fase selanjutnya.

Menurut Whitten dan Bentley (2007, p180) didalam menganalisis masalah dan peluang yang diperlukan adalah mempelajari current system. Lebih banyak pemecah masalah yang telah belajar, untuk benar-benar menganalisa

masalah sebelum menetapkan solusi yang mungkin diambil. Mereka menganalisa setiap masalah berdasarkan sebab dan akibat. Dalam praktek, akibat bisa menjadi gejala dari masalah yang berbeda, lebih dalam, atau masalah dasar. Masalah juga harus dianalisa untuk sebab dan akibat dan seterusnya sampai sebab dan akibat tidak menghasilkan gejala-gejala dari masalah lain.

Cause and effect analysis mengarah pada pengertian yang benar dari masalah dan bisa juga mengarah pada solusi yang tidak terlalu jelas tapi kreatif dan bernilai. Jadi, cause and effect analysis adalah tehnik dimana masalah dipelajari untuk menetapkan sebab dan akibatnya.

2.1.7.3 System Design

Menurut Whitten dan Bentley (2007, p33) System Design adalah spesifikasi atau tehnik konstruksi, solusi berbasis komputer untuk indentifikasi kebutuhan bisnis dalam analisis sistem. Design tersebut menghasilkan sebuah perencanaan atau blueprint yang digunakan sebagai landasan untuk mengarahkan pada proses pengembangan sistem. Prototype dijalankan untuk menyediakan sebuah peluang awal untuk mendapatkan feedback dari client/user untuk menekankan pada fungsi dan kelayakannya. Dan semua design untuk sistem informasi yang baru harus sesuai dengan arsitektur standar teknologi informasi.

2.1.7.4 System Implementation

Menurut Whitten dan Bentley (2007, p33) System Implementation adalah kontruksi, instalasi, testing, pengiriman sistem menjadi produksi. Implementasi sistem menghasilkan teknis perangkat keras dan solusi perangkat lunak untuk masalah bisnis sesuai dengan teknis arsitektur dan spesifikasinya.

2.1.8 Pajak Bumi dan Bangunan 2.1.8.1 Dasar Hukum

Menurut Mardiasmo (2009, p311), Dasar hukum Pajak Bumi dan Bangunan (PBB) adalah Undang-Undang nomor 12 tahun 1985 sebagaimana telah diubah dengan Undang-Undang nomor 12 tahun 1994.

2.1.8.2 Pengertian – pengertian

Menurut Zain dan Hermana (2010, p269), yang dimaksud dengan :

- Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa-rawa, tambak, perairan) serta laut wilayah republik Indonesia

- Bangunan adalah konstruksi tehnik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan. Termasuk dalam pengertian pembangunan adalah :

a. Jalan lingkungan dalam satu kesatuan dengan kompleks bangunan seperti hotel, pabrik dan lain-lain merupakan satu kesatuan dengan kompleks bangunan tersebut.

b. Jalan tol c. Kolam renang d. Pagar mewah e. Tempat olahraga

f. Galangan kapal, dermaga g. Taman mewah

h. Tempat penampungan/kilang minyak, air dan gas, pipa minyak i. Fasilitas lain yang memberikan manfaat

- Surat Pemberitahuan Objek Pajak (SPOP) adalah surat yang digunakan oleh Wajib Pajak untuk melaporkan data objek menurut ketentuan Undang-Undang Pajak Bumi dan Bangunan

- Surat Pemberitahuan Pajak Terutang (SPPT) adalah surat yang digunakan oleh Direktorat Jenderal Pajak (DJP) untuk memberitahukan besarnya pajak terutang kepada Wajib Pajak. DJP menerbitkan SPPT berdasarkan SPOP Wajib Pajak.

- Nilai Jual Objek Pajak (NJOP) adalah harga rata-rata yang diperoleh dari transaksi jual-beli yang terjadi secara wajar dan bilamanan tidak terdapat transaksi jual beli, NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis atau nilai perolehan baru atau NJOP pengganti.

Yang dimaksud dengan :

i. Perbandingan harga dengan objek lain yang sejenis adalah suatu pendekatan / metode penentuan nilai jual suatu objek pajak dengan cara membandingkannya dengan objek pajak lain yang sejenis, yang

letaknya berdekatan dan fungsinya sama dan telah diketahui harga jualnya.

ii. Nilai perolehan baru adalah suatu pendekatan / metode penentuan nilai jual suatu objek pajak dengan cara menghitung seluruh biaya yang dikeluarkan untuk memperoleh objek tersebut pada saat penilaian dilakukan yang dikurangi dengan penyusutan berdasarkan kondisi fisik objek tersebut

iii. Nilai jual pengganti adalah suatu pendekatan/metode penentuan nilai jual suatu objek pajak yang berdasarkan pada hasil produksi objek pajak tersebut.

2.1.8.3 Subjek Pajak

Menurut Waluyo ( 2009, p157), Pajak Bumi dan Bangunan dikenakan atas bumi dan/atau bangunan. Subjek pajak dalam PBB adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi, dan/atau memperoleh manfaat atas bumi, dan/atau memiliki menguasai, dan/atau memperoleh manfaat atas bangunan. Dengan demikian, Subjek Pajak tersebut diatas menjadi wajib pajak PBB.

Jika subjek pajak dalam waktu yang lama berada diluar wilayah letak objek pajak sedangkan perawatannya dikuasakan kepada orang atau badan, orang atau badan yang diberi kuasa dapat ditunjuk sebagai wajib pajak oleh DJP. Namun penunjukkan tersebut bukan merupakan bukti kepemilikan. Subjek pajak yang ditetapkan seperti pada contoh diatas dapat memberikan keterangan secara tertulis kepada DJP bahwa ia bukan Wajib Pajak terhadap Objek Pajak

dimaksud. Apabila keterangan yang diajukan oleh Wajib Pajak disetujui, maka DJP membatalkan penetapan sebagai wajib pajak dalam jangka waktu saru bulan sejak diterimanya surat keterangan dimaksud. Namun demikian, apabila tidak disetujui, DJP mengeluarkan surat keputusan penolakan disertai dengan alasan-alasan. Selanjutnya setelah jangka waktu satu bulan sejak diterima keterangan ternyata DJP tidak memberikan keputusan, keterangan yang telah pernah diajukan dianggap disetujui.

Dapat pula terjadi, suatu objek pajak belum jelas siapa wajib pajaknya. Sebagai contoh, Tuan Abadi memanfaatkan atau meenggunakan bumi dan/atau bangunan milik orang lain bukan karena sesuatu hak berdasarkan undang-undang atau perjanjian atau objek pajak yang masih dalam sengketa pemilikan di pengadilan, maka Tuan Abadi yang memanfaatkan atau menggunakan bumi dan/atau bangunan tersbut ditetapkan sebagai wajib pajak.

2.1.8.4 Objek Pajak

Menurut Mardiasmo (2009, p313), yang menjadi objek pajak adalah bumi dan bangunan. Yang dimaksud dengan klasifikasi bumi dan bangunan adalah pengelompokan bumi dan bangunan menurut nilai jualnya dan digunakan sebagai pedoman serta untuk memudahkan perhitungan pajak yang terutang.

Dalam menentukan klasifikasi bumi / tanah diperhatikan faktor-faktor sebagai berikut :

a. Letak b. Peruntukan

c. Pemanfaatan

d. Kondisi lingkungan dan lain-lain

Dalam menentukan klasifikasi bangunan diperhatikan faktor-faktor sebagai berikut :

a. Bahan yang digunakan b. Rekayasa

c. Letak

d. Kondisi lingkungan dan lain-lain.

Objek pajak yang tidak dikenakan Pajak Bumi dan Bangunan adalah objek pajak yang :

a. Digunakan semata-mata untuk melayani kepentingan umum dan tidak untuk mencari keuntungan, antara lain :

i. Dibidang ibadah, contoh : masjib, gereja, vihara ii. Dibidang kesehatan, contoh : rumah sakit

iii. Dibidang pendidikan, contoh : madrasah, pesantren iv. Dibidang sosial, contoh : panti asuhan

v. Dibidang kebudayaan nasional, contoh : museum, candi

b. Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu.

c. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak

d. Digunakan oleh perwakilan diplomatik, konsulat berdasarkan asas perlakuan timbal balik

e. Digunakan oleh badan atau perwakilan organisasi internasional yang ditentukan oleh Menteri Keuangan

Menurut Mardiasmo (2009, p314) yang dimaksud dengan tidak dimaksudkan untuk memperoleh keuntungan adalah bahwa objek pajak itu diusahakan untuk melayani kepentingan umum, dan nyata-nyata tidak ditujukan untuk mencari keuntungan. Hal ini dapat diketahui antara lain dari anggaran dasar dan anggaran rumah tangga dari yayasan / badan yang bergerak dalam bidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional tersebut. Termasuk pengertian ini adalah hutan wisata milik Negara sesuai pasal 2 Undang-Undang No. 5 Tahun 1967 tentang ketentuan-ketentuan Pokok Kehutanan.

Objek pajak yang digunakan oleh Negara untuk penyelenggaraan pemerintahan, penentuan pengenaan pajaknya diatur lebih lanjut dengan Peraturan Pemerintah. Yang dimaksud dengan objek pajak adalah objek pajak yang dimiliki/dikuasai/ digunakan oleh Pemerintah Pusat dan Pemerintah Daerah dalam menyelenggarakan pemerintahan. PBB adalah pajak Negara yang sebagian besar penerimaannya merupakan pendapatan daerah yang antara lain dipergunakan untuk penyediaan fasilitas yang juga dinikmati oleh Pemerintah Pusat dan Pemerintah Daerah. Oleh sebab itu wajar Pemerintah Pusat juga ikut membiayai penyediaan fasilitas tersebut melalui pembayaran PBB. Mengenai bumi dan/atau bangunan milik perseorangan dan/atau badan bukan yang digunakan Negara, kewajiban perpajakannya tergantung pada perjanjian yang diadakan.

Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) ditetapkan masing-masing Kabupaten/Kota dengan besar setinggi-tingginya Rp 12.000.000,00 (dua belas juta rupiah) untuk setiap wajib pajak. Apabila seorang wajib pajak mempunyai beberapa Objek Pajak, yang diberikan NJOPTKP hanya salah satu Objek Pajak yang nilainya terbesar, sedangkan Objek Pajak lainnya tetap dikenakan secara penuh tanpa dikurangi NJOPTKP. Kepala Kantor Wilayah DJP atas nama Menteri Keuangan menetapkan besarnya NJOPTKP dengan mempertimbangkan pendapat Gubernur/Bupati/Walikota (Pemerintah Daerah) setempat.

Untuk lebih jelasnya diberikan contoh berikut ini :

a. Seorang wajib pajak mempunyai objek pajak berupa bumi dengan nilai Rp 4.000.000,00 dan besarnya NJOPTKP untuk objek pajak wilayah tersebut adalah Rp 6.000.000,00. Karena NJOP berada dibawah batas NJOPTKP (Rp 6.000.000,00) maka objek pajak tersebut tidak dikenakan Pajak bumi dan bangunan.

b. Seorang wajib pajak mempunyai objek pajak berupa bumi dan bangunan di desa A dan desa B dengan nilai sebagai berikut :

Desa A : NJOP Bumi Rp 13.000.000,00 NJOP Bangunan 9.000.000,00 Desa B : NJOP Bumi Rp 8.000.000,00 NJOP Bangunan 10.000.000,00

Dengan data tesebut diatas, maka NJOP untuk perhitungan PBB-nya sebagai berikut : langkah pertama adalah mencari NJOP dari dua desa terssebut yang mempunyai nilai paling besar, yaitu desa A. maka NJOP untuk perhitungan PBB adalah :

NJOP Bumi Rp 13.000.000,00

NJOP Bangunan 9.000.000,00 +

NJOP sebagai dasar Pengenaan PBB Rp 22.000.000,00

NJOPTKP 10.000.000,00 -

NJOP untuk perhitungan PBB : Rp 12.000.000,00 Kemudian untuk desa B

NJOP Bumi Rp 8.000.000,00

NJOP Bangunan 10.000.000,00 +

NJOP sebagai dasar Pengenaan PBB Rp 18.000.000,00

NJOPTKP 0 -

NJOP untuk perhitungan PBB : Rp 18.000.000,00

2.1.8.5 Tarif Pajak

Menurut Undang-Undang nomor 12 tahun 1994 pada Pasal 5, Tarif Pajak yang dikenakan atas objek pajak adalah sebesar 0,5 % (lima persepuluh persen)

2.1.8.6 Dasar Pengenaan Pajak

Menurut Zain dan Hermana (2010, p277),

(2) Besarnya Nilai Jual Objek Pajak sebagaimana yang dimaksud dalam ayat (1) ditetapkan setiap tiga tahun oleh Menteri Keuangan, kecuali untuk daerah tertentu ditetapkan setiap tahun sesuai dengan perkembangan daerahnya. Pada dasarnya penetapan Nilai Jual Objek Pajak adalah 3 (tiga) tahun sekali. Namun demikian untuk daerah tertentu yang karena perkembangan pembangunan mengakibatkan kenaikan nilai jual objek pajak cukup besar, maka penetapan nilai jual ditetapkan setahun sekali. Dalam menetapkan nilai jual, Menteri Keuangan mendengar pertimbangan Gubernur serta memperhatikan asas self assessment.

(3) Dasar perhitungan pajak adalah Nilai Jual Kena Pajak yang ditetapkan serendah-rendahnya 20 % (dua puluh persen) dan setinggi-tingginya 100 % (seratus persen) dari nilai jual objek pajak.

Yang dimaksud Nilai Jual Kena Pajak (assessment value) adalah nilai jual yang dipergunakan sebagai dasar perhitungan pajak, yaitu suatu persentase tertentu dari nilai jual sebenarnya.

Contoh : Nilai jual suatu objek pajak sebesar Rp 1.000.000,00. Persentase Nilai Jual Kena Pajak misalnya 20 %. Maka besarnya nilai jual kena pajak 20% x Rp 1.000.000,00 = Rp 200.000,00

(4) Besarnya persentase Nilai Jual Kena Pajak (NJKP) sebagaimana yang dimaksud dalam ayat (3) ditetapkan dengan Peraturan Pemerintah dengan memperhatikan kondisi ekonomi nasional. (PP Nomor 46 Tahun 2000)

Menurut Mardiasmo (2009, p318) untuk perekonomian sekarang ini, terutama untuk tidak terlalu membebani wajib pajak didaerah pedesaan, tetapi dengan tetap memperhatikan penerimaan, khususnya bagi Pemerintah Daerah,

maka telah ditetapkan besarnya persentase untuk menentukan besarnya NJKP, yaitu

1. Sebesar 40 % (empat puluh persen) dari NJOP untuk : a. Objek Pajak Perkebunan

b. Objek Pajak Kehutanan

c. Objek Pajak lainnya, yang Wajib Pajaknya perorangan dengan NJOP atas bumi dan bangunan sama atau lebih besar dari Rp 1.000.000.000,00 (satu milyar rupiah)

2. Sebesar 20 % (dua puluh persen) dari NJOP untuk : a. Objek Pajak Pertambangan

b. Objek Pajak lainnya yang NJOP-nya kurang dari Rp 1.000.000.000,00 (satu milyar rupiah)

2.1.8.7 Cara Menghitung Pajak

Menurut Mardiasmo (2009, p318), besarnya pajak terutang dihitung dengan cara mengalikan tarif pajak dengan NJKP.

Pajak Bumi dan Bangunan = Tarif Pajak x NJKP

= 0,5 % x [Persentase NJKP x (

NJOP-NJOPTKP)

2.1.8.8 Tahun Pajak, Saat, dan Tempat yang Menentukan Pajak Terutang

Menurut Suandy ( 2008, p352), Tahun pajak adalah jangka waktu satu tahun takwim. Saat menentukan pajak yang terutang adalah menurut keadaan Objek Pajak pada tanggal 1 Januari.

Contoh :

a. Objek pajak pada tanggal 1 Januari 2001 berupa tanah dan bangunan. Pada tanggal 10 Januari 2001 bangunannya terbakar, maka pajak yang terutang tetap berdasarkan keadaan objek pajak pada tanggal 1 Januari 2001, yaitu keadaan sebelum bangunan tersebut terbakar b. Objek pajak pada tanggal 1 Januari 2001 berupa sebidang tanah tanpa

bangunan diatasnya. Pada tanggal 10 Agustus 2001 dilakukan pendataan, ternyata tanah diatas tanah tersebut telah berdiri bangunan, maka pajak terutang untuk tahun 2001 tetap dikenakan pajak berdasarkan keadaan pada tanggal Januari 2001. Sedangkan bangunannya baru akan dikenakan pada tahun 2002.

Tempat pajak yang terutang :

a. Untuk daerah Jakarta, di wilayah Daerah Khusus Ibu Kota Jakarta b. Untuk daerah lainnya, di wilayah Kabupaten Daerah Tingkat II atau

Kotamadya Daerah Tingkat II, yang meliputi letak Objek Pajak.

2.1.9 Pendaftaran, Surat Pemberitahuan Objek Pajak (SPOP), Surat Pemberitahuan Pajak Terutang (SPPT) dan Surat Ketetapan Pajak (SKP) 2.1.9.1 Pendaftaran

Menurut Mardiasmo (2009, p319), dalam rangka pendataan subjek pajak wajib mendaftarkan objek pajaknya dengan mengisi SPOP. Dalam rangka pendataan, wajib pajak akan diberikan SPOP untuk diisi dan dikembalikan ke Direktorat Jenderal Pajak. Wajib pajak yang pernah dikenakan IPEDA (Iuran Pendapatan Daerah) tidak wajib mendaftarkan objek pajaknya kecuali kalau ia

menerima SPOP, maka diia wajib mengisinya dan mengembalikannya kepada Direktorat Jenderal Pajak.

2.1.9.2 Surat Pemberitahuan Objek Pajak (SPOP)

Menurut Mardiasmo (2009, p319), SPOP harus diisi dengan jelas, lengkap dan tepat waktu serta menandatangani dan disampaikan kepada Dirjen Pajak wilayah kerjanya meliputi letak objek pajak selambat-lambatnya 30 (tiga puluh) hari setelah tanggal diterimanya SPOP oleh subjek pajak.

Yang dimaksud dengan jelas dan benar adalah :

Jelas, dimaksudkan agar penulisan data yang diminta dalam SPOP dibuat sedemikian rupa sehingga tidak menimbulkan salah tafsir yang dapat merugikan Negara maupun wajib pajak sendiri.

Benar, berarti data yang dilaporkan harus sesuai dengan keadaan yang sebenarnya seperti luas tanah dan/atau bangunan, tahun dan harga perolehan dan seterusnya sesuai dengan kolom-kolom/pertanyaan yang ada pada Surat Pemberitahuan Objek Pajak (SPOP)

Menurut Mardiasmo (2009, p322), SPOP hanya diberikan dalam hal : 1. Objek Pajak belum terdaftar / data belum lengkap

2. Objek pajak telah terdaftar tetapi data belum lengkap 3. NJOP berubah / pertumbuhan ekonomi

4. Objek pajak dimutasikan / laporan dari instansi yang berkaitan langsung dengan objek pajak.

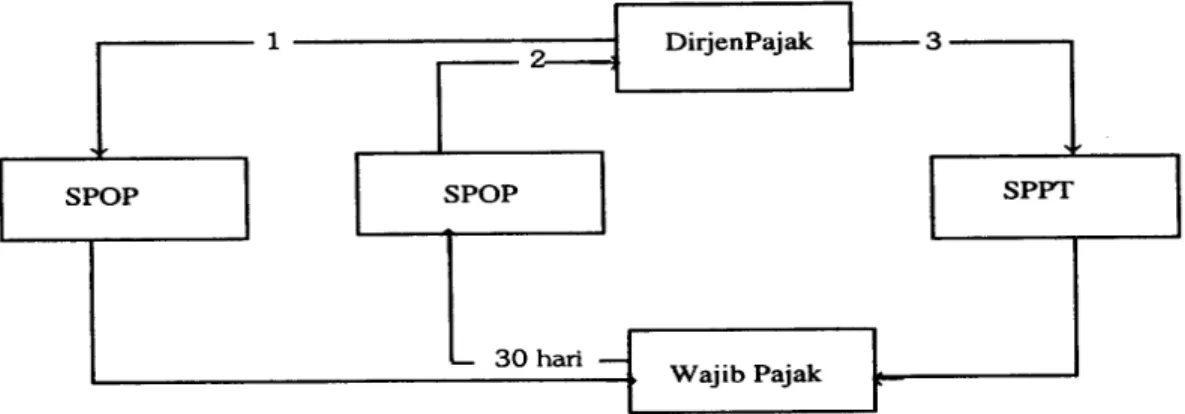

Berikut ini diberikan beberapa bagan yang menggambarkan SPOP kembali, SPOP tidak kembali, SPOP kembali tetapi tidak benar, dan SPOP ditinjau dari sifat dan fungsinya

a. SPOP Kembali

Gambar 2.2 Bagan SPOP Kembali Sumber : Mardiasmo (2009, p322)

b. SPOP tidak kembali

Gambar 2.3 Bagan SPOP Tidak Kembali Sumber : Mardiasmo (2009, p323)

c. SPOP kembali tetapi tidak benar

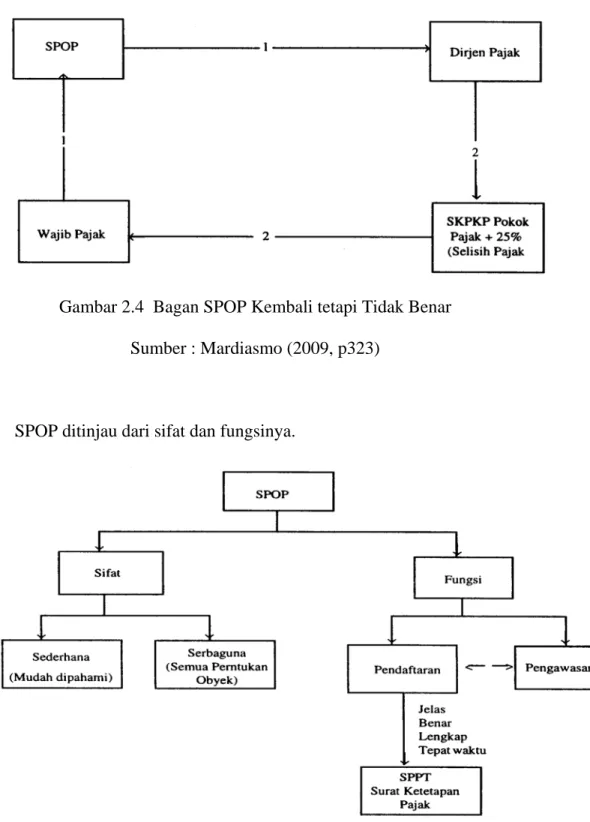

Gambar 2.4 Bagan SPOP Kembali tetapi Tidak Benar Sumber : Mardiasmo (2009, p323)

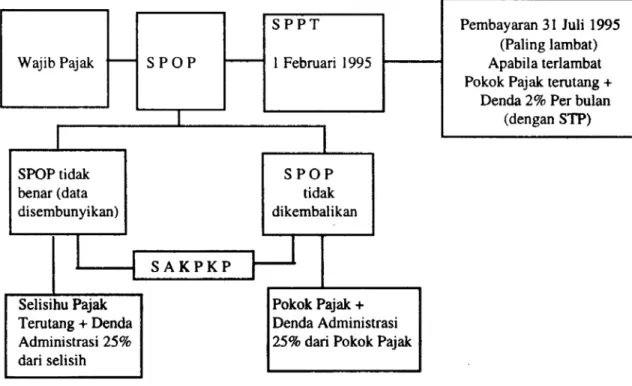

d. SPOP ditinjau dari sifat dan fungsinya.

Gambar 2.5 Bagan SPOP ditinjau dari sifat dan fungsinya Sumber : Mardiasmo (2009, p323)

2.1.9.3 Surat Pemberitahuan Pajak Terutang (SPPT)

Menurut Mardiasmo (2009, p320), Dirjen pajak akan menerbitkan SPPT berdasarkan SPOP yang diterimanya. SPPT diterbitkan atas dasar SPOP, namun untuk membantu wajib pajak SPPT dapat diterbitkan berdasarkan data objek pajak yang telah ada pada Direktorat Jenderal Pajak

2.1.9.4 Surat Ketetapan Pajak (SKP)

Menurut Mardiasmo (2009, p320), Direktur Jenderal pajak dapat mengeluarkan Surat Ketetapan Pajak dalam hal sebagai berikut :

a. Apabila SPOP tidak tersampaikan dan setelah ditegur secara tertulis tidak disampaikan sebagaimana ditentukan dalam Surat Teguran b. Apabila berdasarkan hasil pemeriksaan atau keterangan lain ternyata

jumlah pajak yang terutang (seharusnya) lebih besar dari jumlah pajak yang dihitung berdasarkan SPOP yang disampaikan oleh wajib pajak. Wajib pajak yang tidak menyampaikan SPOP pada waktunya, walaupun sudah ditegur secara tertulis juga tidak menyampaikan dalam jangka waktu yang ditentukan dalam Surat Teguran itu, Direktur Jenderal Pajak dapat menerbitkan Surat Ketetapan Pajak (SKP) secara jabatan. Apabila berdasarkan pemeriksaan atau keterangan lain yang ada pada Direktorat Jenderal Pajak ternyata Jumlah pajak yang terutang lebih besar dari jumlah pajak dalam SPPT yang dihitung atas dasar SPOP yang disampaikan wajib pajak, Direktur Jenderal Pajak menerbitkan SKP secara jabatan

Jumlah pajak yang terutang dalam SKP sebagaimana dimaksud pada poin (a) sebelumnya adalah pokok pajak ditambah dengan denda administrasi sebesar

25% dihitung dari pokok pajak. Sanksi administrasi yang dikenakan terhadap wajib pajak yang tidak menyampaikan SPOP dikenakan sanksi sebagai tambahan terhadap pokok pajak yaitu sebesar 25 % dari pokok pajak. SKP ini berdasarkan data yang ada pada Direktorat Jenderal Pajak memuat penetapan objek pajak dan besarnya pajak yang terutang beserta denda administrasi yang dikenakan kepada wajib pajak

Contoh :

Wajib pajak A tidak menyampaikan SPOP. Berdasarkan data yang ada, Direktur Jenderal Pajak mengeluarkan SKPKB yang berisi :

- Objek pajak dengan luas dan nilai jual - Luas objek pajak menurut SPOP

- Pokok pajak Rp. 2.000.000,00

- Sanksi administrasi : 25 % x Rp 2.000.000,00 500.000,00 Jumlah pajak yang terutang dalam SKP Rp 2.500.000,00

Jumlah pajak yang terutang dalam SKPKB sebagaimana dimaksud pada poin (b) sebelumnya adalah selisih pajak yang terutang berdasarkan hasil pemeriksaan atau keterangan lain dengan pajak yang terutang yang dihitung berdasarkan SPOP ditambah denda administrasi sebesar 25% dari selisih pajak yang terutang. Sanksi administrasi dikenakan terhadap wajib pajak yang mengisi SPOP tidak sesuai dengan keadaan yang sebenarnya.

Contoh :

Berdasarkan SPOP diterbitkan SPPT Rp 2.000.000,00 Berdasarkan pemeriksaan pajak yang seharusnya terutang 2.500.000,00

Selisih Rp 500.000,00

Denda administrasi 25 % x Rp 500.000,00 125.000,00 Jumlah pajak yang terutang dalam SKPKB Rp 625.000,00

2.1.9.5 Sistem Pengenaan PBB

Berikut ini adalah skema atau alur pengenaan suatu PBB terhadap wajib pajak,

Gambar 2.6 Sistem Pengenaan PBB Sumber : Mardiasmo (2009, p323)

2.1.10 Tata Cara Pembayaran dan Penagihan

Menurut Mardiasmo (2009, p324), Tata Cara Pembayaran dan Penagihan PBB sebagai berikut :

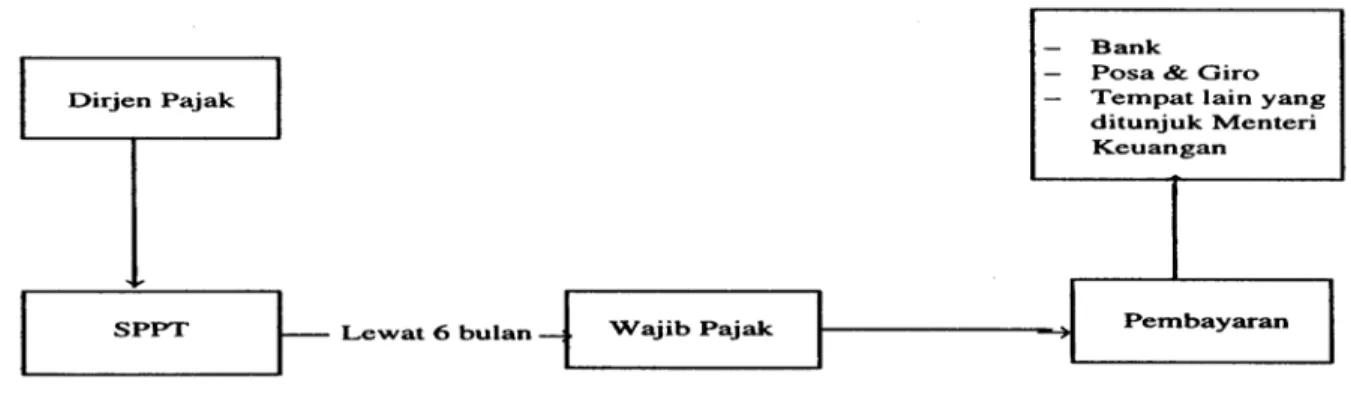

(1) Pajak yang terutang berdasarkan Surat Pemberitahuan Pajak Terhutang (SPPT) harus dilunasi selambat-lambatnya 6 (enam) bulan sejak tanggal diterimanya Surat Pemberitahuan Pajak Terhutang oleh Wajib Pajak.

Contoh :

Apabila SPPT diterima oleh wajib pajak tanggal 1 april 2005, maka jatuh tempo pembayarannya adalah tanggal 30 september 2005

Gambar 2.7 Tata Cara Pembayaran dan Penagihan SPPT Sumber : Mardiasmo (2009, p325)

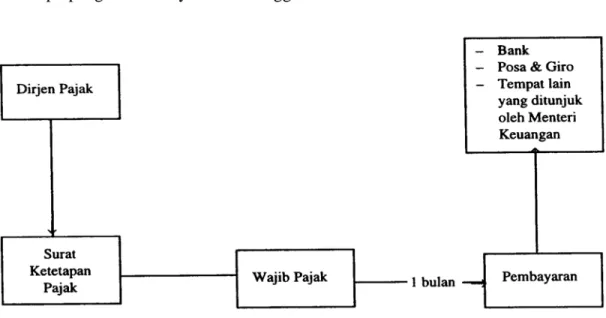

(2) Pajak yang terhutang berdasarkan Surat Ketetapan Pajak (SKP) harus dilunasi selambat-lambatnya 1 (satu) bulan sejak tanggal diterimanya Surat Ketetapan Pajak oleh wajib pajak.

Apabila SKP diterima oleh wajib pajak tanggal 1 maret 2005, maka jatuh tempo pengembaliannya adalah tanggal 31 maret 2005

Gambar 2.8 Pembayaran berdasarkan Surat Ketetapan Pajak Sumber : Mardiasmo (2009, p326)

(3) Pajak yang terhutang yang pada saat jatuh tempo pembayaran tidak dibayar atau kurang dibayar, dikenakan denda administrasi sebesar 2% (dua persen) sebulan, yang dihitung dari saat jatuh tempo sampai dengan hari pembayaran untuk jangka waktu paling lama 24 (dua puluh empat) bulan.

Menurut ketentuan ini, pajak yang terutang pada saat jatuh tempo

pembayaran tidak dibayar atau kurang dibayar, dikenakan denda administrasi 2 % (dua persen) setiap bulan dari jumlah yang tidak atau kurang dibayar tersebut untuk jangka waktu paling lama 24 (dua puluh empat) bulan, dan bagian dari bulan dihitung penuh 1(satu) bulan.

SPPT Tahun Pajak 2005 diterima oleh wajib pajak pada tanggal 1 maret 2005 dengan pajak yang terutang sebesar Rp 500.000,00. Oleh wajib pajak baru dibayar pada tanggal 1 september 2005. Maka terhadap wajib pajak tersebut dikenakan denda administrasi sebesar 2% yakni :

2% x Rp 500.000,00 = Rp 10.000,00

Pajak yang terutang yyang harus dibayar pada tanggal 1 september 2005 adalah :

Pokok pajak + denda administrasi =

Rp 500.000,00 + Rp 10.000,00 = Rp 510.000,00

Bila wajib pajak tersebut baru membayar utang pajaknya pada tanggal 10 oktober 2005, maka terhadap wajib pajak tersebut dikenakan denda 2 x 2% dari pokok pajak, yakni :

4% x Rp 500.000,00 = Rp 20.000,00

Pajak yang terutang yang harus dibayar pada tanggal 10 oktober 2005 adalah :

Pokok pajak + denda administrasi =

Gambar 2.9 Pembayaran Tidak/Kurang dibayar pada saat jatuh tempo Sumber : Mardiasmo (2009,p326)

(4) Denda administrasi sebagaimana dimaksud dalam ayat (3) ditambah dengan hutang pajak yang belum atau kurang dibayar ditagih dengan Surat Tagihan Pajak yang harus dilunasi selambat lambatnya 1 (satu) bulan sejak tanggal diterimanya Surat Tagihan Pajak oleh wajib pajak.

Menurut ketentuan ini denda administrasi dan pokok pajak seperti dalam no. 3 diatas, ditagih dengan menggunakan STP yang harus dilunasi dalam waktu satu bulan sejak tanggal diterimanya STP tersebut.

Gambar 2.10 Pembayaran berdasarkan STP Sumber : Mardiasmo (2009, p326)

(5) Pajak yang terhutang dibayar di Bank, Kantor Pos dan Giro, dan tempat lain yang ditunjuk oleh Menteri Keuangan.

(6) Tata cara pembayaran dan penagihan pajak diatur oleh Menteri Keuangan. (7) Surat Pemberitahuan Pajak Terhutang (SPPT), Surat Ketetapan Pajak, dan

Surat Tagihan Pajak (STP) merupakan dasar penagihan pajak.

(8) Jumlah pajak yang terhutang berdasarkan Surat Tagihan Pajak (STP) yang tidak dibayar pada waktunya dapat ditagih dengan Surat Paksa.

Dalam hal tagihan pajak yang terutang dibayar setelah jatuh tempo yang telah ditentukan, penagihannya dilakukan dengan surat paksa yang saat ini berdasarkan UU No. 19 tahun 1997 sebagaimana telah diubah dengan UU No. 19 tahun 2000 tentang Penagihan Pajak dengan Surat Paksa.

2.2 Kerangka Pikir

Gambar 2.11 menjelaskan kerangka pikir mengenai penulisan skripsi ini. Yang dimana gambar dibawah ini akan dijelaskan secara detail dari kerangka pikir tersebut.

Gambar 2.11 Kerangka Pikir

Pembangunan aplikasi ini menggunakan fase dari pengembangan System dimana terdapat 4 fase yaitu fase inisiasi, fase analisis, fase desain & development dan fase implementasi. Pada fase awal yaitu fase inisiasi, diawali dengan persiapan dalam mengumpulkan data-data organisasi mengenai gambaran

umum KPP Pratama Kosambi seperti visi dan misi, tugas dan fungsi, karakteristik objek pajak, jumlah wajib pajak dan Standard Operating Procedures (SOP) yang berhubungan dengan proses penagihan PBB. Kemudian dicari mengenai data penerimaan PBB setiap tahunnya untuk dianalisis di fase berikutnya.

Selanjutnya data-data yang sudah dikumpulkan kemudian dianalisis. Analisis data diawali dengan menganalisis SOP yang ada yaitu SOP yang berkaitan dengan penagihan PBB kemudian dari tiap SOP ditelusuri mana saja yang merupakan aktivitas dalam sistem, untuk acuan Usecase pada fase desain.

Analisis mengenai jumlah penerimaan PBB dilakukan dengan membandingkan antara jumlah penerimaan PBB berdasarkan jumlah nilai dari SPPT dengan realisasi penerimaan yang diterima dalam 3 tahun terakhir (2009,2010,2011). Perbandingan tersebut akan menghasilkan suatu asumsi, jika nilai dari realisasi penerimaan lebih tinggi daripada nilai penerimaan berdasarkan SPPT maka ada faktor penambahan denda administrasi sebagai akibat jika wajib pajak menunggak pajak terutangnya. Jika setiap tahunnya ada peningkatan pada realisasi penerimaan PBB dan nilai realisasi tersebut lebih tinggi dibandingkan dengan jumlah nilai dari SPPT maka dapat disimpulkan bahwa ada peningkatan ketidakpatuhan wajib pajak dalam menunggak PBBnya sehingga hal tersebut akan menjadi masalah.

Analisis kemudian dilanjutkan dengan melihat aplikasi SISMIOP, fitur-fitur apa saja yang belum terakomodir didalam aplikasi tersebut dan sekaligus pembuatan cause & effect analysis untuk menemukan masalah yang dihadapi. Berdasarkan pemecahan aktivitas yang akan dipertahankan dari hasil analisis sebelumnya, dengan masalah yang timbul dari analisis jumlah penerimaan PBB

dan current System akan menghasilkan suatu kebutuhan akan aplikasi yang akan dirancang, yang kemudian kebutuhan tersebut dirumuskan kedalam rancangan fitur.

Desain dilakukan dengan membuat usecase berdasarkan rancangan fitur yang telah dibuat, kemudian melakukan deskripsi usecase diagram secara detail yaitu dengan usecase description. Domain class diagram diperoleh dari pengembangan usecase descrption yang memberikan penjelasan mengenai alur data pada aplikasi yang akan dirancang. Data access sequence diagram menjelaskan apa yang dilakukan actor pada objek-objek dan database yang akan dirancang. Updated Class Diagram, Communication Diagram dan Package diagram dapat dibuat melalui Data access sequence diagram. Rancangan interface dan navigation merupakan hasil output dari diagram-diagram yang telah dirancang. Development dilakukan dengan menggunakan pemograman VB.net, database dengan Microsoft SQL dan windows server.

Implementasi dirancang dengan membuat spesifikasi hardware dan software diengan menyesuaikan dengan kondisi IT di KPP Pratama Kosambi. Rancangan implementasi (jadwal) dibuat dengan menggunakan Gantt Chart.