7

LANDASAN TEORI

2.1 Business Application System Development

Menurut Jones dan Rama (2006, p564-575), metodologi pengembangan sistem memecahkan pengembangan sistem ke dalam tahap-tahap yang berurutan. Tahap-tahap SDLC (System Development Life Cycle) tersebut, yaitu :

1. Sistem investigasi.

Tujuan dari tahap ini adalah mempelajari sistem yang sudah ada, mengidentifikasi perubahan dan solusi-solusi yang mungkin diperlukan, mengusulkan suatu solusi sementara, dan memperlihatkan bahwa solusi tersebut layak.

2. Sistem analisis.

Tujuan utama tahap analisis adalah mengembangkan kebutuhan untuk sistem yang baru. Sistem analisis membutuhkan suatu pembelajaran akan sistem yang ada dan usulan solusi yang lebih lengkap/detail daripada tahap investigasi. Tahap ini berfokus pada kebutuhan dari user yang berbeda (contoh : mencatat data dan membuat laporan) dan mengembangkan detail kebutuhan untuk sistem baru.

3. Sistem desain.

Tujuan dari sistem desain adalah mengembangkan perwujudan fisik dari sistem ini. Ini dicapai dengan merancang laporan, form-form input, tabel-tabel dan langkah-langkah pemrosesan.

4. Sistem implementasi.

Implementasi melibatkan pengembangan aplikasi-aplikasi, menguji sistem, melatih user, membuat perubahan yang perlu untuk proses bisnis, meng-install sistem, dan mengkonversi dari sistem lama ke sistem baru.

2.2 Pengendalian Aplikasi (Application Control)

Menurut Jones dan Rama (2006, p122-134 dan p538-552), kontrol aplikasi terbagi menjadi empat kategori, yaitu :

1. Workflow Controls. 2. Input Controls. 3. General Controls. 4. Performance Reviews.

2.2.1 Workflow Controls

Workflow controls adalah kontrol yang mengendalikan proses ketika bergerak dari satu event ke event berikutnya. Workflow controls mengeksploitasi hubungan antara event dan berfokus pada tanggung jawab pada event, urutan event, dan alur informasi antara event dalam suatu proses bisnis.

Kontrol-kontrol yang termasuk dalam workflow controls antara lain : 1. Segregation of duties.

2. Using information from prior events to control activities. 3. Required sequence of events.

4. Following up on events. 5. Pre-numbered documents.

6. Recording internal agent(s) accountable for an event in a process. 7. Limitation of access to asset and information.

8. Reconciling records with physical evidence of assets.

2.2.1.1 Segregation of Duties

Pembagian tugas antara internal agent merupakan konsep utama dalam merancang aktivitas kontrol internal. Kontrol internal menjadi lebih kuat ketika individu yang terpisah ditempatkan pada otorisasi, eksekusi, dan pencatatan transaksi. Dan penting juga untuk memisahkan penjagaan asset dari otorisasi, eksekusi dan pencatatan.

2.2.1.2 Using Information from Prior Events to Control Activities

Informasi dari aktivitas-aktivitas sebelumnya sering digunakan untuk mengkontrol aktivitas bisnis. Dengan memanggil kembali informasi dari aktivitas sebelumnya, secara otomatis komputer dapat menjalankan beberapa aktivitas peninjauan.

2.2.1.3 Required Sequence of Events

Secara khusus, urutan di mana file maintenance dan event lainnya terjadi penting untuk dipertimbangkan dalam merancang sebuah sistem informasi akuntansi. Dalam menghindari pembelian yang tidak sah, prosedur pemeliharaan supplier yang tepat harus digunakan untuk menyediakan supplier yang sah untuk organisasi. Kemudian, kontrol dalam event selanjutnya dapat digunakan untuk memastikan pembelian

berasal dari supplier yang sah. Kontrol ini dapat menarik keuntungan dari urutan yang dibutuhkan di mana pemeliharaan file dan aktivitas lainnya terjadi.

2.2.1.4 Following-up on Events

Sebuah organisasi seharusnya memiliki cara yang otomatis atau manual untuk melihat kembali transaksi yang belum selesai. Ketika sebuah event terjadi, biasanya akan memberikan dugaan atau harapan event lainnya di masa mendatang. Sebagai contohnya, ketika pemesan menyerahkan daftar permintaan, kita mengharapkan adanya event persetujuan, yang diikuti oleh pencatatan daftar permintaan. Proses ini dapat dirancang untuk membantu karyawan mengawasi apakah event yang diharapkan telah terjadi dan menindaklanjuti berdasarkan event yang diharapkan.

2.2.1.5 Pre-numbered Documents

Pre-numbered documents menyediakan kesempatan untuk mengkontrol event. Memeriksa urutan dokumen bernomor dapat membantu memastikan semua event dijalankan dan dicatat dengan tepat.

2.2.1.6 Recording Internal Agent(s) Accountable for An Event in A Process

Internal agent ditunjuk bertanggung jawab pada kebanyakan event. Sehingga dengan mencatat internal agent yang bertanggung jawab

atas sebuah event, dapat diketahui agent yang terlibat dalam event dan melihat apakah tanggung jawab tersebut dipelihara untuk individu tersebut. Sebagai contohnya, activity diagram menunjukkan pemesan, sekretaris dan pengawas yang terlibat dalam memutuskan, menyetujui dan mencatat pesanan. Sistem seharusnya tetap mengikuti informasi mengenai semua agent tersebut.

2.2.1.7 Limitation of Access to Asset and Information

Langkah penting untuk melindungi asset, seperti kas, persediaan, perlengkapan, dan data adalah dengan membatasi akses hanya pada karyawan yang memerlukannya untuk tugas-tugas mereka. Activity diagram dapat digunakan sebagai media untuk menganalisa dan mengkontrol akses ke informasi. Sebagai contohnya, kita dapat mengidentifikasi user yang melakukan activity yang membutuhkan informasi untuk mencatat beberapa file khusus, mengakses informasi dari file tertentu, dan membuat atau menggunakan dokumen atau laporan. Kontrol terhadap asset dapat mengurangi kemungkinan karyawan memasuki sistem dan memasukkan pesanan yang tidak sah.

2.2.1.8 Reconciling Record with Physical Evidence of Assets

Perhitungan fisik secara berkala pada persediaan adalah kontrol yang penting yang digunakan oleh organisasi. Kontrol tersebut penting untuk memastikan jumlah persediaan yang tercatat berdasarkan tanda

terima, penjualan dan data persediaan lainnya sama dengan persediaan yang sesungguhnya tersedia.

2.2.2 Input Controls

Input controls adalah kontrol yang digunakan untuk mengendalikan input data ke sistem komputer. Input controls terdiri dari :

1. Look-up feature. 2. Scanning. 3. Record-checking. 4. Confirmation. 5. Referential integrity. 6. Format-check. 7. Validation rules. 8. Defaults. 9. Computer-generated values.

10. Prompt user to accept or reject data.

11. Batch control totals taken before data entry compared to printouts after data entry.

12. Review of edit report for errors before posting.

13. Exception reports that list cases where defaults were overridden or where unusual values were entered.

2.2.3 General Controls

General controls terbagi dalam empat kategori : 1. Information System (IS) planning.

2. Organizing the Information Technology (IT) function. 3. Identifying and developing IS solutions.

4. Implementing and operating accounting system.

2.2.3.1 Information System (IS) Planning

Perencanaan merupakan sebuah pernyataan mengenai di titik manakah organisasi berharap untuk dapat berada dalam masa mendatang. Perencanaan sistem informasi menentukan tujuan fungsi teknologi informasi dan bagaimana cara untuk meraihnya. Tanpa perencanaan sistem informasi yang baik, organisasi mungkin tidak mempunyai perangkat keras, perangkat lunak, dan sumber daya manusia yang memadai untuk dapat berjalan dengan efektif dan efisien. Perencanaan sistem informasi terkait dengan tiga kontrol utama, yaitu :

1. Develop IS strategy.

Penjajaran strategis terhadap strategi sistem informasi dengan strategi bisnis adalah persoalan utama dalam perencanaan sistem informasi dan seharusnya dipertimbangkan dalam dua arah. Pertama, strategi bisnis seharusnya mengendalikan proses bisnis dan strategi sistem informasi. Kedua, termasuk mengenali bahwa lingkungan teknologi informasi membutuhkan waktu untuk berubah. Jadi, perencanaan strategis sistem informasi umumnya menunjuk tiga elemen, yaitu :

a. Lingkungan teknologi informasi yang sekarang. b. Arah teknologi informasi di masa mendatang. c. Strategi perubahan.

2. Plan the IT infrastructure.

Perencanaan sistem informasi harus mempertimbangkan arsitektur keseluruhan dari sistem informasi. Inventarisasi perangkat keras, perangkat lunak, dan sumber daya jaringan yang dimiliki sekarang dapat membantu perusahaan dalam menilai apa yang dibutuhkan untuk dikerjakan dan juga batasan yang ada dalam perencanaan sistem baru.

3. Plan the IT function and systems development process.

Perencanaan fungsi teknologi informasi dan proses pengembangan sistem adalah elemen lain dari lingkungan teknologi informasi yang perlu dipertimbangkan. Organisasi harus memastikan bahwa karyawan yang memadai untuk menangani kebutuhan teknologi informasi tersedia. Organisasi juga harus mempertimbangkan proses yang digunakan untuk memperoleh dan mengatur teknologi informasi.

2.2.3.2 Organizing The Information Technology (IT) Function

Setelah perencanaan selesai, organisasi harus memastikan bahwa fungsi teknologi informasi yang memadai telah berada pada tempatnya untuk mencapai tujuannya. Mengatur fungsi IT mempunyai tiga kontrol utama, yaitu :

1. Locate the IT function appropriately.

Lokasi fungsi teknologi informasi harus tepat, memenuhi tujuan dan kebutuhan bisnis. Jika sistem informasi merupakan bagian penting pada operasi organisasi saat ini maupun masa mendatang, organisasi harus memiliki fungsi teknologi informasi yang terpisah. Fungsi teknologi informasi seharusnya tidak berada di bawah bagian yang menggunakan fungsi teknologi informasi maupun untuk memastikan karyawan teknologi informasi berdiri sendiri dan mendukung kebutuhan seluruh kelompok user.

2. Segregate incompatible function.

Empat kesempatan untuk mengadakan pemisahan tugas termasuk user, operasi komputer, pengembangan sistem, dan perawatan sistem yaitu :

a. Pemisahan user dari operasi komputer.

b. Pemisahan pengembangan sistem dan operasi komputer. c. Pemisahan pengembangan sistem dan perawatan sistem. d. Pemisahan komponen pengembangan sistem.

3. Implement personnel controls for hiring, developing, and terminating IT personnel.

Perencanaan kontrol karyawan adalah kategori penting lainnya yang terkait dengan mengatur dan mengelola fungsi teknologi informasi. Beberapa rencana kontrol karyawan termasuk pengendalian perekrutan, pengembangan karyawan, dan rencana penghentian.

2.2.3.3 Identifying and Developing IS Solutions

Identifikasi dan pengembangan solusi IS mempunyai tiga kontrol utama, yaitu :

1. Adopt appropriate system development methodology.

Salah satu langkah penting organisasi dalam mengembalikan pengembangan sistem adalah dengan menggunakan metodologi pengembangan yang resmi. Sebuah metodologi yang membagi-bagi pengembangan sistem ke dalam beberapa tahap yang dapat diatur. 2. Implement procedures for program development and testing.

Kontrol yang memadai harus dibuat ke dalam proses pembuatan dan modifikasi aplikasi. Organisasi terkadang membagi pengembangan dari perawatan dalam rangka untuk mengurangi resiko perubahan yang tidak sah ke dalam program. Organisasi juga seharusnya mempunyai prosedur yang telah diterapkan untuk menguji program sebelum benar-benar digunakan untuk mendukung proses bisnis. 3. Ensure adequate documentation.

Dokumentasi yang memadai penting dalam mengembangkan dan memelihara sistem akuntansi. Jika sistem tidak dicatat dengan baik, user mungkin akan menemui kesulitan dalam mempelajari dan menggunakannya. Mungkin juga sulit untuk merawat sistem, khususnya jika pengembang aslinya meninggalkan organisasi.

2.2.3.4 Implementing and Operating Accounting System

Implementasi dan pengoperasian sistem akuntansi mempunyai dua kontrol utama, yaitu :

1. Ensure security of resources.

Dalam mengendalikan akses ke komputer, ada empat tipe kontrol yang biasa digunakan, yaitu :

a. Penggunaan password untuk memastikan hanya user yang sah yang dapat memasuki sistem.

b. Penggunaan matriks kontrol akses yang menspesifikasikan bagian mana dalam sistem informasi akuntansi yang terkomputerisasi tersedia untuk user yang berlainan.

c. Pengendalian akses fisik ke sistem komputer.

d. Pembatasan akses ke program, berkas data, dan dokumentasi. 2. Ensure continuity of service.

Selama operasi sistem informasi akuntansi, memastikan servis berlanjut adalah tujuan yang penting. Ketidaktersediaan sistem untuk waktu yang singkat dapat menyebabkan kerugian yang berarti, misalnya pada perusahaan penerbangan, dan bank.

Performance Reviews

Langkah-langkah yang dijalankan dalam kontrol performance reviews adalah :

2. Use report to compare actual results to budgets, forecasts, standards, or prior period results.

3. Take corrective action including modifying appropriate reference data (budgets and standards) in master table.

2.3 Sistem Informasi Manajemen (SIM)

2.3.1 Pengertian Sistem Informasi Manajemen (SIM)

Sistem Informasi Manajemen, menurut McLeod (2001, p239), adalah suatu sistem berbasis komputer yang membuat informasi tersedia bagi beberapa pemakai dengan kebutuhan yang serupa.

Menurut Jones dan Rama (2006, p4), Sistem Informasi Manajemen (SIM) adalah sistem yang menangkap data tentang sebuah organisasi, menyimpan dan memelihara data, dan menyediakan informasi yang berguna untuk manajemen. SIM dapat dilihat sebagai pengaturan dari subsistem yang menyediakan informasi untuk produksi, pemasaran (marketing), Sumber Daya Manusia (SDM), serta akuntansi dan keuangan.

2.3.2 Sistem Informasi Akuntansi (SIA)

2.3.2.1 Pengertian Sistem Informasi Akuntansi (SIA)

Menurut Bodnar dan Hopwood yang diterjemahkan oleh Amir Abadi Jusuf dan Rudi M. Tambunan (2000, p1), Sistem Informasi Akuntansi adalah kumpulan sumber daya, seperti manusia dan peralatan, yang diatur untuk mengubah data menjadi informasi. Informasi ini dikomunikasikan kepada beragam pengambilan keputusan. Sistem

Informasi Akuntansi mewujudkan perubahan ini apakah secara manual atau terkomputerisasi.

Sedangkan menurut Jones dan Rama (2006, p5), Sistem Informasi Akuntansi (SIA) adalah subsistem dari sistem informasi manajemen yang menyediakan informasi keuangan dan akuntansi, seperti informasi lainnya yang didapat dari kegiatan rutin transaksi akuntansi.

2.3.2.2 Kegunaan Sistem Informasi Akuntansi

Menurut Jones dan Rama (2006, p6-7), kegunaan dari Sistem Informasi Akuntansi, yaitu :

1. Menghasilkan laporan eksternal.

Bisnis menggunakan sistem informasi akuntansi untuk menghasilkan laporan khusus untuk memuaskan kebutuhan informasi para investor, kreditur, pengumpul pajak, agensi pengatur, dan lainnya. Sejauh ini laporan memasukkan financial statement, tax returns, dan laporan yang dibutuhkan oleh agensi pengatur bank, dan lainnya mengikuti sebuah stuktur wajib yang dibuat oleh organisasi seperti Financial Accounting Standard Board (FASB), Securities and Exchange Commision (SEC), Internal Revenue Service (IRS) dan pengatur lainnya. Karena format dan isi yang dibutuhkan untuk laporan ini relatif sulit dan mirip dengan banyak organisasi, maka penyedia perangkat lunak dapat menyediakan perangkat lunak akuntansi yang mengotomatiskan banyak dari proses laporan. Sebagai hasil, sekali

kebutuhan informasi telah terekam, laporan eksternal dapat dihasilkan lebih banyak secara cepat dan mudah ketimbang pada masa yang lalu. 2. Mendukung aktivitas rutin.

Manajer membutuhkan sistem informasi akuntansi untuk menangani kegiatan operasi rutin selama siklus operasi di dalam perusahaan. Sistem komputer mengatasi penanganan transaksi yang berulang, dan banyak paket perangkat lunak akuntansi mendukung fungsi rutin seperti ini. Teknologi lain seperti scanner untuk menyaring kode produk, meningkatkan efisiensi proses bisnis.

3. Pengambilan keputusan.

Informasi juga dibutuhkan untuk pengambilan keputusan tidak rutin untuk semua tingkatan dalam organisasi.

4. Perencanaan dan pengendalian.

Sebuah sistem informasi dibutuhkan untuk merencanakan dan mengendalikan aktivitas secara baik. Informasi yang memperhatikan anggaran belanja dan standar biaya disimpan oleh sistem informasi, dan laporan didesain untuk membandingkan anggaran belanja yang terjadi dengan jumlah yang sebenarnya. Menggunakan scanner, untuk merekam item barang yang dibeli dan hasil penjualan dalam pengumpulan sejumlah besar informasi biaya yang rendah, mengizinkan pengguna untuk merencanakan dan mengendalikan detail tingkatan.

5. Mengimplementasikan pengendalian internal.

Pengendalian internal termasuk kebijakan, prosedur dan sistem informasi digunakan untuk melindungi harta perusahaan dari kerugian atau pencurian dan untuk menjaga keakuratan data keuangan. Ini mungkin untuk membangun pengendalian ke dalam sistem akuntansi yang terkomputerisasi untuk membantu pencapaian tujuan.

2.3.2.3 Siklus Sistem Informasi Akuntansi

Menurut Jones dan Rama (2006, p18-20), ada 3 siklus Sistem Informasi Akuntansi, yaitu :

1. Acquisition (Purchasing) Cycle/Siklus Pembelian.

Merupakan proses pembelian barang dan jasa, juga pengeluaran kas. Proses ini melibatkan pihak perusahaan dengan para pemasok. Siklus pembelian untuk setiap organisasi yang berbeda adalah sama, operasinya meliputi :

Berkonsultasi dengan pemasok.

Sebelum melakukan pembelian, perusahaan harus berhubungan dengan beberapa pemasok untuk melakukan pemilihan barang dan jasa yang tersedia sesuai dengan harga yang paling memuaskan (murah).

Proses permintaan (requisition).

Dokumen permintaan barang atau jasa harus terlebih dahulu disiapkan oleh karyawan yang bersangkutan dan disetujui oleh supervisor. Permintaan pembelian ini yang kemudian akan

digunakan oleh bagian pembelian untuk melakukan pesanan pada pemasok.

Melakukan perjanjian dengan pemasok untuk pembelian barang/jasa di waktu yang akan datang.

Perjanjian ini meliputi pesanan pembelian dan kontrak dengan pemasok.

Penerimaan barang/jasa dari pemasok.

Setiap organisasi/perusahaan harus menjamin bahwa barang yang diterima tidak rusak. Pada perusahaan yang besar, proses penerimaan barang dilakukan oleh fungsi/bagian penerimaan barang kemudian bagian penerimaan barang akan meneruskan barang yang diterima ke bagian permintaan barang.

Mengakui tagihan untuk barang/jasa yang diterima.

Setelah barang diterima, pemasok akan mengirimkan sebuah faktur. Jika tagihan atau faktur tersebut benar, bagian utang akan mencatat faktur tersebut.

Memilih faktur untuk melakukan pembayaran.

Banyak perusahaan memilih faktur yang akan terlebih dahulu dibayar berdasarkan jadwal yang sering kali berbasis mingguan. Menulis cek.

Setelah faktur telah dipilih untuk dibayar, cek akan ditulis, ditandatangani dan dikirimkan ke pemasok.

2. Conversion Cycle.

Siklus ini dapat disebut juga sebagai Production Cycle. Siklus ini merupakan proses produksi atau mengubah sumber daya yang dibeli menjadi barang dan jasa. Selain proses produksi, juga melibatkan persediaan barang. Conversion cycle sangat kompleks, dan bervariasi sesuai dengan industrinya tidak seperti revenue dan purchasing cycle. 3. Revenue Cycle.

Merupakan proses menjual atau menyediakan barang dan jasa kepada pelanggan dan penerimaan kas. Revenue cycle pada tipe organisasi yang berbeda-beda semuanya adalah sama dan meliputi beberapa operasi berikut ini :

Merespon terhadap kebutuhan pelanggan.

Kebutuhan pelanggan harus dapat ditangani oleh bagian penjualan. Dalam beberapa industri terdapat banyak sekali produk-produk, oleh karena itu bagian penjualan sangat berperan penting dalam membantu pelanggan untuk mengetahui produk perusahaan yang ditawarkan serta dapat membantu mereka memilih produk yang tepat.

Menetapkan perjanjian dengan pelanggan untuk penyediaan barang dan jasa di waktu yang akan datang.

Fungsi yang terkait pada proses ini adalah bagian penjualan dan pegawai entri pesanan.

Penyediaan layanan atau barang kiriman untuk pelanggan.

Proses ini merupakan proses yang penting untuk proses pendapatan. Untuk pelayanan maka fungsi yang terkait adalah bagian penyedia layanan sedangkan untuk barang maka fungsi yang terkait adalah bagian gudang dan pengiriman.

Penagihan ke pelanggan.

Pada proses ini, perusahaan melakukan pencatatan piutang dan melakukan penagihan pada pelanggan.

Mengumpulkan uang kas.

Pada proses ini, perusahaan mengumpulkan uang kas dari pembayaran yang dilakukan pelanggan.

Penyimpanan uang kas di bank.

Fungsi yang terkait pada proses ini adalah bagian kasir dan pihak bank.

Menyiapkan laporan.

Banyak laporan-laporan yang diperlukan pada revenue cycle, diantaranya laporan daftar pesanan, laporan pengiriman dan penerimaan kas.

2.3.3 Pengertian Sistem Informasi Rumah Sakit

Menurut www.wikipedia.org, sistem informasi rumah sakit atau dapat disebut juga Clinical Information System (CIS) adalah sebuah sistem informasi terintegrasi yang didesain untuk menangani semua kegiatan administratif dan finansial dari rumah sakit. Sistem ini

mencakup semua pemrosesan informasi. Tujuan dari sistem informasi rumah sakit adalah untuk memaksimalkan pelayanan administrasi pasien dengan menggunakan Electronic Data Processing (EDP).

2.4 Analisis Sistem

Menurut Bodnar dan Hopwood yang diterjemahkan oleh Amir Abadi Jusuf dan Rudi M. Tambunan (2000, p356), analisis sistem merupakan tanggung jawab untuk pengembangan rancangan umum aplikasi-aplikasi sistem. Analisis sistem bekerja sama dengan pemakai untuk mendefinisikan kebutuhan informasi spesifik mereka. Kebutuhan-kebutuhan tersebut kemudian dikomunikasikan ke fungsi perancangan sistem.

Sedangkan menurut McLeod (2001, p128), analisis sistem adalah penelitian atas sistem yang telah ada dengan tujuan untuk merancang sistem baru atau diperbarui. Langkah-langkah analisis sistem adalah sebagai berikut :

1. Mengumumkan penelitian sistem. 2. Mengorganisasikan tim proyek. 3. Mendefinisikan kebutuhan informasi. 4. Mendefinisikan kriteria kinerja sistem. 5. Menyiapkan usulan rancangan.

6. Menyetujui atau menolak rancangan proyek.

Analisis sistem, menurut Jones dan Rama (2006, p568), adalah tahap lanjutan pada pembangunan sistem. Tugas dalam analisis sistem sama dengan investigasi sistem. Tetapi, tahap analisis lebih detail dan membutuhkan informasi yang lebih banyak.

2.5 Perancangan Sistem

Menurut Bodnar dan Hopwood yang diterjemahkan oleh Amir Abadi Jusuf dan Rudi M. Tambunan (2000, p357), perancangan sistem merupakan formulasi spesifikasi rinci dari sistem yang diusulkan.

Sedangkan menurut Mulyadi (2001, p51), perancangan sistem adalah proses penterjemahan kebutuhan pemakai informasi ke dalam alternatif rancangan sistem informasi yang diajukan pada pemakai informasi untuk dipertimbangkan.

Menurut McLeod (2001, p130), perancangan sistem adalah penentuan proses dan data yang diperlukan pada sistem baru.

Perancangan sistem, menurut Jones dan Rama (2006, p571), adalah tahap ketiga dari siklus hidup pengembangan sistem. Tugas dalam perancangan sistem sangat berbeda dari tugas sistem investigasi dan analisis.

2.6 Analisis Critical Success Factor (CSF)

Menurut Olson (2003, p10), “Critical Success Factor is an element that has to be done well in order for the activity to succeed”. Yang berarti adalah suatu hal yang harus dikerjakan dengan baik agar aktivitas yang dilakukan dapat berhasil.

Reksodiharjo dan Wandaningsih (1996) mengungkapkan bahwa dalam cara ini, manajer bersama-sama pengelola informasi menetapkan fungsi atau fungsi-fungsi utama dari unit yang dipimpin manajer tersebut. Bila lebih dari satu fungsi, maka fungsi-fungsi tersebut diurutkan berdasar prioritas untuk setiap fungsi, dimulai dari prioritas utama, kemudian :

a. Ditetapkan kriteria suksesnya. Yaitu hal-hal apa yang harus dicapai agar fungsi bisa disebut sukses.

b. Ditetapkan faktor-faktor suksesnya. Yaitu sumber daya yang diperlukan untuk tercapainya masing-masing kriteria sukses.

c. Ditetapkan informasi yang dibutuhkannya. Yaitu informasi yang dibutuhkan untuk mengetahui keadaan kriteria dan faktor sukses.

Keuntungan dari cara ini adalah karena pendekatannya kepada fungsi, maka informasi yang dapat diidentifikasi cukup luas mencakup baik yang dibutuhkan untuk pengambilan keputusan maupun yang dibutuhkan untuk pengendalian. Metodenya yang terstuktur juga menjamin ketepatan dan kelengkapan. Penanganan fungsi secara prioritas memungkinkan dilakukannya pengembangan sistem informasi secara bertahap.

Kelemahan utama adalah karena menyita waktu para manajer. Hal ini tidak dapat dihindarkan karena tanpa kerjasama dengan manajer, kebutuhan informasi yang diidentifikasi dapat bias.

Metode CSF sebenarnya suatu metode identifikasi kebutuhan informasi yang sangat berorientasi kepada mutu. Dengan metode CSF berarti kita mengidentifikasi kebutuhan informasi tentang mutu produk. Bahkan identifikasinya dilakukan baik secara structural (masukan), procedural (proses), maupun dampak.

Dengan mengidentifkasi informasi tentang fungsi, yaitu bermutu atau tidaknya pelayanan (misalnya pelayanan medis), sebenarnya kita sedang mengidentifikasi informasi tentang dampak. Sedangkan identifikasi informasi tentang kriteria sukses (misalnya bermutu atau tidaknya pelayanan rawat bedah,

bermutu atau tidaknya pelayanan rawat darurat, bermutu atau tidaknya pelayanan rawat intensif, dst). Sebenarnya adalah identik dengan identifikasi informasi tentang proses. Sementara itu identifikasi informasi tentang faktor-faktor sukses (misalnya cukup atau tidaknya dokter bedah, cukup atau tidaknya perawat, cukup atau tidaknya oksigen, dst) identik dengan identifikasi informasi tentang masukan.

2.7 Object Oriented Analysis and Design (OOAD)

2.7.1 Pengertian Object Oriented Analysis and Design (OOAD)

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p14-15), Object Oriented Analysis and Design (OOAD) terbagi dalam empat aktivitas utama, yaitu problem-domain analysis, application-domain analysis, architectural design, dan component design.

2.7.2 Unified Modeling Language (UML)

Menurut Britton dan Doake (2000, p39), UML mengkombinasikan elemen yang terbaik dari metodologi object oriented utama, sementara pada waktu yang sama, merefleksikan pelatihan yang paling baik dalam industri. Notasi standar UML memiliki dasar yang kuat, sangat baik bila didokumentasikan dan siap untuk digunakan, tetapi pengembangan dalam proses standar terbukti jauh lebih sulit.

Sedangkan menurut Jones dan Rama (2006, p60), UML merupakan sebuah bahasa yang digunakan untuk menspesifikasikan, memvisualisasikan, mengkonstruksikan, dan mendokumentasikan sebuah sistem informasi. UML

dikembangkan oleh Grady Booch, Jim Rumbaugh, dan Ivar Jacobson, sebagai alat untuk menganalisis dan mendesain object oriented.

2.7.2.1 Rich Picture

Menurut Mathiassen, Madsen, Nielsen, dan Stage (2000, p26-27), Rich Picture adalah gambaran yang tidak formal yang menghadirkan pemahaman illustrator tentang sebuah situasi. Rich Picture terfokus pada aspek/hal yang penting dari suatu situasi, yang ditentukan oleh illustrator.

2.7.2.2 Activity Diagram

Menurut Jones dan Rama (2006, p61), terdapat 2 tipe activity diagram, yaitu :

1. Overview Diagram.

Overview diagram merupakan gambaran tingkat tinggi dari proses bisnis dengan mendokumentasikan event-event kunci, urutan dari event-event, dan arus informasi antar event.

Langkah-langkah mempersiapkan overview diagram : 1. Baca narasi dan identifikasi event kunci.

2. Tambah keterangan narasi untuk memperjelas batasan kunci dan nama event.

Pedoman penamaan event : a. Sifat luas, tidak rinci.

b. Hindari nama yang terfokus pada langkah yang detail di dalam event.

c. Spesifik.

d. Diawali kata kerja.

e. Tidak mencantumkan nama karyawan. 3. Gambar orang/alat dalam swimlane (kolom).

4. Buat diagram tiap event dan tunjukkan urutan event.

5. Gambar dokumen yang diciptakan dan digunakan, juga tunjukkan arus informasi dari event ke dokumen, dan sebaliknya.

6. Gambar table/file yang diciptakan dan digunakan, juga tunjukkan arus informasi dari event ke table/file, dan sebaliknya.

2. Detailed Diagram.

Detailed diagram sama seperti peta sebuah kota yang menyediakan gambaran yang lebih rinci dari aktivitas-aktivitas yang berhubungan dengan satu atau dua event yang ditunjukkan pada overview diagram. Langkah-langkah mempersiapkan detailed diagram :

1. Tandai aktivitas yang ditunjukkan dari sebuah narasi. 2. Persiapkan workflow table.

3. Identifikasi detailed diagram yang diperlukan.

4. Untuk setiap detailed diagram, ikuti langkah-langkah :

a. Rancang sebuah garis untuk agent-agent yang ikut serta dalam event yang ditunjukkan oleh detailed diagram.

b. Tambahkan sebuah bujur sangkar yang dikotak-kotak untuk setiap aktivitas dalam event yang sedang didokumentasikan dalam detailed diagram.

c. Gunakan garis bersambung untuk menunjukkan urutan aktivitas.

d. Rancang berbagai dokumen yang dibuat atau digunakan oleh aktivitas dalam diagram itu.

e. Gunakan garis putus-putus untuk menghubungkan tiap aktivitas dan dokumen.

f. Berbagai dokumen dibuat, dimodifikasi, atau digunakan oleh aktivitas-aktivitas dalam diagram pada kolom komputer.

g. Gunakan garis putus-putus untuk menghubungkan aktivitas dan tabel.

2.7.2.3 UML Class Diagram

Mathiassen, Madsen, Nielsen, dan Stage (2000, p69-70) mengatakan bahwa class diagram membentuk gambaran problem-domain yang berkaitan dengan mendeskripsikan semua hubungan struktural diantara class-class dan object-object dalam model.

Menurut Jones dan Rama (2006, p172-173), tahapan perancangan class diagram, yaitu :

1. Tempatkan table transaksi yang diperlukan pada UML class diagram. Dengan tahapan :

Identifikasi event suatu proses bisnis.

Tentukan event yang memerlukan tabel transaksi/event yang perlu direkam pada sistem komputer.

Mulailah UML class diagram dengan menempatkan nama tiap event secara berurutan pada suatu kotak.

2. Tempatkan tabel master yang diperlukan pada UML class diagram. Dengan tahapan :

Untuk tiap event yang ada pada UML class diagram, tentukan barang, jasa, atau entitas agen yang berkaitan.

Mengidentifikasi entitas yang berguna untuk tabel master.

Mempertimbangkan dalam menggunakan tabel master untuk menemukan jejak lokasi uang dan pengaruh dari event pada balance akun di general ledger.

Tambahkan tabel master yang diperlukan pada sisi yang tepat pada UML class diagram. Hubungkan tabel master ke tabel transaksi yang bersangkutan.

3. Tentukan hubungan yang diperlukan antar tabel. Dengan tahapan :

Pada tiap hubungan/garis, tentukan cardinality-nya untuk tiap tabel.

Tulis cardinality pada hubungan/garis diantara entitas.

Jika terdapat hubungan many-to-many, ubah ke dalam bentuk hubungan one-to-many dengan menambahkan junction table. Pada junction table harus terdapat primary key pada setiap tabel yang memiliki hubungan many-to many.

4. Tentukan atribut yang tepat. Dengan tahapan :

Menentukan primary key setiap tabel. Tulis primary key pada kotak tabel.

Hubungkan tabel yang berelasi dengan foreign key pada pasangan yang berhubungan. Tulis foreign key pada kotak entitas.

Keterangan :

One-to-one relationship : jika dua entitas adalah suatu event, tambahkan primary key event pertama ke dalam set atribut event kedua.

One-to-many relationship : hubungkan “one” ke entitas “many” dengan menambahkan primary key.

Many-to-many relationship : gunakan junction table untuk memisahkan many-to-many relationship menjadi dua one-to-many relationship. Termasuk primary key dari tiap dua original table sebagai atribut dari junction table.

Tentukan atribut lainnya yang diperlukan untuk menyediakan isi informasi.

2.7.2.4 Use Case Diagram

Mathiassen, Madsen, Nielsen dan Stage (2000, p343) mengatakan bahwa use case diagram menunjukkan hubungan antara actor dan use case.

Menurut Jones dan Rama (2006, p267), use case dapat dipakai untuk memodel hubungan antara user dan sistem. Mungkin kebanyakan interaksi antara user dan sistem terjadi ketika data dimasukkan dalam form yang ditampilkan di komputer. Use case adalah urutan dari tahapan-tahapan yang terjadi ketika actor berinteraksi dengan sistem untuk tujuan khusus. Actor dapat berupa orang, komputer, atau sistem lainnya. Use case diagram adalah presentasi grafik yang menyediakan list use case yang terjadi dalam sebuah aplikasi. Use case diagram juga berguna untuk mempertimbangkan pengendalian internal.

2.7.2.5 Rancangan Database

Database, menurut Britton dan Doake (2000, p266), adalah semua data yang dibutuhkan untuk mendukung operasi organisasi. Di dalamnya meliputi aktivitas mengumpulkan, mengorganisasi, dan merawat secara tersentralisasi.

Sedangkan menurut Jones dan Rama (2006, p156), database adalah kumpulan dari data yang saling terkait. Database diatur oleh Database Management System (DBMS), suatu program yang memungkinkan pengguna menyimpan, memodifikasi, memperoleh informasi dari database.

Database merupakan kumpulan file-file. Ada dua jenis file, yaitu : 1. File master.

Bentuk file master, yaitu : - File barang/jasa.

- File agen (agen internal maupun eksternal). - Cash (file tentang perkiraan bank).

- General Ledger (perkiraan-perkiraan dalam buku besar). File master mempunyai karakteristik sebagai berikut :

a. Mereka menyimpan data yang relatif permanen tentang agen eksternal, agen internal, atau jasa dan barang-barang (contoh : file persediaan (jasa dan barang-barang), file pelanggan (agen eksternal), file karyawan (agen internal)).

b. Mereka tidak menyediakan detail tentang transaksi individu. c. Penyimpanan data dapat dikarakteristikkan sebagai data

acuan/referensi maupun data ringkasan.

- Data acuan/referensi adalah data deskriptif yang relatif permanen dan tidak dipengaruhi oleh transaksi. Di dalam file pelanggan, nama pelanggan adalah suatu contoh. Semua file master berisi data acuan.

- Data ringkasan diubah ketika peristiwa, seperti pesanan dan kiriman terjadi. Contoh : kuantitas persediaan yang tersedia. Beberapa file master hanya boleh terdiri dari data acuan, tanpa ada data ringkasan.

2. File transaksi.

File transaksi mempunyai karakteristik sebagai berikut :

a. Mereka menyimpan data tentang peristiwa (contoh : order pesanan, pengiriman, pengumpulan kas).

b. Mereka pada umumnya meliputi suatu field untuk tanggal dari transaksi.

c. Mereka pada umumnya meliputi informasi terkait event, seperti kuantitas dan harga.

d. Terdapat field yang menyimpan informasi status pada suatu proses (contoh : field Order_Status = dikirim, ditagih, atau ditutup).

Primary key adalah sebuah atribut yang unik yang mengidentifikasi record di tabel. Foreign key adalah field di dalam tabel dimana dia merupakan primary key di tabel lainnya. Foreign key digunakan untuk menghubungkan file transaksi dengan file master dan menghubungkan 2 event yang terjadi pada satu urutan kejadian seperti file pesanan dengan file pengiriman.

2.7.2.6 Rancangan Formulir

Menurut Bodnar dan Hopwood yang diterjemahkan oleh Amir Abadi Jusuf dan Rudi M. Tambunan (2000, p188), formulir dibuat secara jelas, dapat dipahami, padat, dan dapat memuat seluruh informasi yang diperlukan dengan cara yang mudah dilakukan.

Sedangkan menurut Mulyadi (2001, p75), formulir adalah secarik kertas yang memiliki ruang untuk diisi. Formulir sering pula disebut dengan dokumen.

Formulir, menurut Jones dan Rama (2006, p261), digunakan untuk menampilkan interface yang mudah digunakan end-user. End user

tidak harus tahu desain tabel atau membayangkan tabel yang dibutuhkan untuk menyimpan data dari event-event tertentu.

Jenis-jenis formulir input (Jones dan Rama (2006, p262-264)), yaitu :

1. Single-record entry form.

Hanya menunjukkan satu record pada satu waktu, digunakan untuk menambah, menghapus atau modifikasi data dalam record tunggal dalam tabel tertentu dan biasanya digunakan untuk memelihara file master.

2. Tabular entry form.

Digunakan untuk memasukkan atau memodifikasi beberapa record dalam tabel tunggal dan untuk mencatat sekumpulan event.

3. Multi table entry form.

Digunakan untuk memasukkan atau memodifikasi record dalam dua atau lebih tabel yang berhubungan.

2.7.2.7 Rancangan Layar

Mathiassen, Madsen, Nielsen dan Stage (2000, p151) mengatakan bahwa interface adalah fasilitas-fasilitas yang membuat model dan fungsi sistem tersedia bagi actor.

Interface, menurut Britton dan Doake (2000, p268), adalah sistem interface atau tampilan yang berhubungan dengan dunia luar.

Menurut Jones dan Rama (2006, p271), form interface elements adalah obyek pada form yang digunakan untuk memasukkan informasi atau melakukan tindakan.

2.7.2.8 Rancangan Laporan

Menurut Jones dan Rama (2006, p201), laporan adalah presentasi data yang telah terformat dan terorganisasi dengan baik.

Menurut Jones dan Rama (2006, p212), tipe-tipe laporan terdiri dari :

1. Simple List.

Yaitu laporan yang menampilkan tampilan yang sederhana dari sebuah transaksi yang terjadi selama periode waktu tertentu, tanpa adanya suatu pengelompokkan.

2. Grouped Detail Report.

Yaitu laporan yang menampilkan event yang terjadi selama periode tertentu dengan pengelompokkan atas produk, layanan, ataupun agent.

3. Summary Report.

Yaitu laporan yang mengelompokkan event berdasarkan parameter yang bervariasi. Contohnya: bulan, customer.

4. Single Entity Report.

Yaitu laporan yang memberikan detail tentang suatu event tertentu. Contohnya: laporan faktur dan PO (Purchase rder).

2.7.2.9 Navigation Diagram

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p344), navigation diagram adalah sejenis statechart diagram yang fokus pada seluruh user interface yang dinamis. Diagram ini menunjukkan windows yang ada dan transisi antar windows-windows tersebut.

2.8 Rumah Sakit

2.8.1 Pengertian Rumah Sakit

Menurut Kusumanto, Yenis dan Titiek (1998, p9), jasa pelayanan medik/rumah sakit adalah kesiapan SDM (Sumber Daya Manusia) dan SDNM (Sumber Daya Non Manusia) yang diperlukan untuk memenuhi kebutuhan pelanggan.

Sedangkan menurut Siregar (2003, p7), rumah sakit adalah salah satu dari sarana kesehatan tempat menyelenggarakan upaya kesehatan. Upaya kesehatan adalah setiap kegiatan untuk memelihara dan meningkatkan kesehatan, bertujuan untuk mewujudkan derajat kesehatan yang optimal bagi masyarakat. Upaya kesehatan diselenggarakan dengan pendekatan pemeliharaaan, peningkatan kesehatan (promotif), pencegahan penyakit (preventif), penyembuhan penyakit (kuratif), dan pemulihan kesehatan (rehabilitatif), yang dilaksanakan secara menyeluruh, terpadu, dan berkesinambungan. Di negara kita ini, rumah sakit merupakan rujukan pelayanan kesehatan untuk pusat kesehatan masyarakat (Puskesmas), terutama upaya penyembuhan dan pemulihan, sebab rumah sakit mempunyai fungsi utama menyelenggarakan upaya kesehatan yang bersifat penyembuhan dan pemulihan bagi penderita; yang berarti bahwa pelayanan

rumah sakit untuk penderita rawat jalan dan rawat tinggal hanya bersifat spesialistik atau subspesialistik, sedang pelayanan yang bersifat nonspesialistik atau pelayanan dasar harus dilakukan di Puskesmas.

Menurut Siregar (2003, p8), berbagai definisi rumah sakit terdapat dalam beberapa pustaka. Ada yang memberi definisi berdasarkan bentuk fisik, ada yang berdasarkan sifat kuantitatif dari pelayanannya, dan adapula yang berdasarkan maksud atau misinya. Rumah sakit adalah suatu organisasi yang kompleks, menggunakan gabungan alat ilmiah khusus dan rumit, dan difungsikan oleh berbagai kesatuan personel terlatih dan terdidik dalam menghadapi dan menangani masalah medik modern, yang semuanya terikat bersama-sama dalam maksud yang sama, untuk pemulihan dan pemeliharaan kesehatan yang baik. Sekarang ini rumah sakit adalah suatu lembaga komunitas yang merupakan instrument masyarakat. Ia merupakan titik fokus untuk mengkoordinasi dan menghantarkan pelayanan penderita pada komunitasnya. Berdasarkan hal tersebut, rumah sakit dapat dipandang sebagai suatu struktur terorganisasi yang menggabungkan bersama-sama semua profesi kesehatan, fasilitas diagnostik dan terapi, alat dan perbekalan serta fasilitas fisik ke dalam suatu sistem terkoordinasi untuk penghantaran pelayanan kesehatan bagi masyarakat. Dulu rumah sakit dianggap hanya sebagai suatu tempat penderita ditangani, sekarang ini rumah sakit dianggap sebagai suatu lembaga yang giat memperluas layanannya kepada penderita di mana pun lokasinya. Di luar tiga dasar pokok kebutuhan manusia (pangan, sandang, naungan), rumah sakit telah menjadi suatu instrumen yang perlu untuk mengadakan unsur dasar keempat, yaitu kelangsungan hidup dan kesehatan. Rumah sakit berlaku sebagai suatu instrumen

utama yang dengannya, profesi kesehatan dapat memberikan pelayanan kesehatan kepada orang-orang dari komunitas.

2.8.2 Tugas Rumah Sakit

Siregar (2003, p10) mengatakan bahwa pada umumnya, tugas rumah sakit ialah menyediakan keperluan untuk pemeliharaan dan pemulihan kesehatan. Menurut Keputusan Menteri Kesehatan Republik Indonesia Nomor : 983/Menkes/SK/XI/1992, tugas rumah sakit umum adalah melaksanakan upaya kesehatan secara berdaya guna dan berhasil guna dengan mengutamakan upaya penyembuhan dan pemeliharaan yang dilaksanakan secara serasi dan terpadu dengan upaya peningkatan dan pencegahan serta melaksanakan rujukan.

2.8.3 Fungsi Rumah Sakit

Guna melaksanakan tugasnya, rumah sakit mempunyai berbagai fungsi (Siregar (2003, p10)), yaitu menyelenggarakan pelayanan medik; pelayanan penunjang medik dan nonmedik; pelayanan dan asuhan keperawatan; pelayanan rujukan; pendidikan dan pelatihan; penelitian dan pengembangan, serta administarai umum dan keuangan.

Secara tradisional, maksud dasar keberadaan rumah sakit adalah mengobati dan perawatan penderita sakit dan terluka. Sehubungan dengan fungsi dasar ini, rumah sakit melakukan pendidikan terutama bagi mahasiswa kedokteran, perawat, dan personel lainnya. Penelitian telah juga merupakan fungsi penting. Dalam zaman modern ini fungsi keempat, yaitu pencegahan penyakit dan peningkatan kesehatan masyarakat juga telah menjadi fungsi rumah

sakit. Jadi, empat fungsi dasar rumah sakit adalah pelayanan penderita, pendidikan, penelitian, dan kesehatan masyarakat.

2.8.4 Klasifikasi Rumah Sakit

Menurut Siregar (2003, p13-16) :

Suatu sistem klasifikasi rumah sakit yang seragam diperlukan untuk memberi kemudahan mengetahui identitas, organisasi, jenis pelayanan yang diberikan, pemilik, dan kapasitas tempat tidur. Di samping itu, agar dapat mengadakan evalusi yang lebih tepat untuk suatu golongan rumah sakit tertentu.

Rumah sakit dapat diklasifikasikan berdasarkan berbagai kriteria sebagai berikut :

1. Kepemilikan. 2. Jenis pelayanan. 3. Lama tinggal.

4. Kapasitas tempat tidur. 5. Afiliasi pendidikan. 6. Status akreditasi.

KLASIFIKASI RUMAH SAKIT UMUM PEMERINTAH

Rumah Sakit Umum Pemerintah Pusat dan Daerah diklasifikasikan menjadi Rumah Sakit Umum kelas A, B, C dan kelas D. Klasifikasi tersebut didasarkan pada unsur pelayanan, ketenagaan, fisik dan peralatan.

1. Rumah Sakit Umum kelas A adalah rumah sakit umum yang mempunyai fasilitas dan kemampuan pelayanan medik spesialitik luas dan subspesialistik luas.

2. Rumah Sakit Umum kelas B adalah rumah sakit umum yang mempunyai fasilitas dan kemampuan pelayanan medik sekurang-kurangnya 11 spesialistik dan subspesialistik terbatas.

3. Rumah Sakit Umum kelas C adalah rumah sakit umum yang mempunyai fasilitas dan kemampuan pelayanan medik spesialistik dasar.

4. Rumah Sakit Umum kelas D adalah rumah sakit umum yang mempunyai fasilitas dan kemampuan pelayanan medik dasar.

KLASIFIKASI RUMAH SAKIT UMUM SWASTA

Beberapa ketentuan dalam Keputuan Menteri Kesehatan Republik Indonesia Nomor : 806b/Menkes/SK/XII/1987, tentang Klasifikasi Rumah Sakit Umum Swasta, yaitu :

1. Klasifikasi rumah sakit adalah pengelompokan rumah sakit berdasarkan pembedaan bertingkat dari kemampuan pelayanannya.

2. Rumah Sakit Umum Swasta adalah rumah sakit umum yang diselenggarakan oleh pihak swasta.

3. Klasifikasi rumah sakit umum swasta adalah :

a. Rumah Sakit Umum Swasta Pratama, yang memberikan pelayanan medik bersifat umum.

b. Rumah Sakit Umum Swasta Madya, yang memberikan pelayanan medik bersifat umum dan spesialistik dalam 4 (empat) cabang.

c. Rumah Sakit Umum Swasta Utama, yang memberikan pelayanan medik bersifat umum, spesialistik dan subspesialistik.

2.9 Pengelolaan Inventory dan Transaksi Obat 2.9.1 Inventory

2.9.1.1 Pengertian Inventory

Menurut Waters (2003, p4) yang dikutip Tambunan dalam tesisnya (2005, p8), stok mencakup semua barang dan material yang disimpan oleh suatu organisasi, untuk dipakai di masa depan. Inventory merupakan suatu daftar (list) item-item yang terdapat dalam stok.

Sedangkan menurut Goel (2001, p202-204), arti dari kata ”inventory” adalah stok dari barang. Definisi klasik dari inventory adalah bahwa inventory merupakan sumber yang tidak jalan dimana mempunyai berbagai macam nilai ekonomi.

2.9.1.2 Peranan Inventory

Menurut Widia dalam tesisnya (1998, p9) :

Setiap perusahaan apakah itu perusahaan jasa atau perusahaan manufaktur, selalu memerlukan persediaan. Tanpa adanya persediaan, para pengusaha akan dihadapkan pada resiko bahwa perusahaannya pada suatu waktu tidak dapat memenuhi keinginan para pelanggannya.

Hal ini bisa terjadi karena tidak selamanya barang-barang atau jasa-jasa tersedia setiap saat, yang berarti pula bahwa pengusaha akan

kehilangan kesempatan mendapatkan keuntungan yang seharusnya ia dapatkan.

Persediaan diadakan apabila keuntungan yang diharapkan dari persediaan tersebut terjamin kelancarannya. Dengan demikian perlu diusahakan keuntungan yang diperoleh lebih besar dari biaya-biaya yang ditimbulkannya.

Jadi keuntungan dari mengelola persediaan dengan baik adalah biaya pemeliharaannya lebih ringan. Kekurangan persediaan obat akan mengakibatkan terlambatnya pelayanan kepada pasien. Ketersediaan item yang tepat pada waktu yang tepat dan tempat yang tepat akan membantu tujuan organisasi dalam melayani pasien, produktivitas, keuntungan, dan kembali modal. Ini bisa berlaku pada pabrik, pedagang grosir, eceran, pelayanan kesehatan dan organisasi pendidikan. Dengan kata lain persediaan merupakan aset perusahaan. Mengukur kinerja dan produktivitas mungkin berbeda untuk setiap perusahaan, tetapi semuanya membutuhkan manajemen persediaan yang adekuat.

2.9.1.3 Tujuan Inventory

Menurut Muller (2003, p3-4) yang dikutip Tambunan dalam tesisnya (2005, p9), dalam lingkungan just-in-time, inventory dapat dianggap pemborosan. Namun, di lingkungan di mana organisasi mempunyai aliran kas (cash flow) yang rendah atau kurangnya control yang kuat terhadap informasi elektronik antar departemen dan supplier, waktu tunggu, dan kualitas material yang diterima, inventory memegang

peranan penting. Beberapa alasan penting untuk mempunyai inventory adalah : 1. Prediktabilitas. 2. Fluktuasi permintaan. 3. Ketidakandalan suplai. 4. Proteksi harga. 5. Diskon kuantitas. 2.9.1.4 Tipe Inventory

Kategori lain inventory dilihat dari sudut pandang fungsionalnya (Tambunan dalam tesisnya (2005, p10-11)) meliputi :

Dapat dikonsumsi (consumables), yaitu barang yang digunakan dalam banyak operasi seperti komputer, lampu, amplop, dan sebagainya. Barang-barang tersebut diperlakukan seperti bahan mentah.

Pelayanan, perbaikan, penggantian dan suku cadang (Service, repair, replacement, spare items/S&R items), yaitu barang yang terus masih dipakai untuk menjaga sesuatu terus berjalan. Selama mesin atau peralatan dari suatu tipe masih terus digunakan (di pasar) dan akan membutuhkan servis dan perbaikan di masa depan, maka itu tidak akan tak terpakai. Item S&R seharusnya tidak diperlakukan seperti barang jadi dalam peramalan level kuantitas pada stok normal.

Persediaan pengaman (buffer/safety inventory), merupakan inventory yang mempunyai beberapa tujuan seperti :

- Kompensasi untuk ketidakpastian permintaan dan penawaran. - Memisahkan bagian yang berbeda dari operasi sehingga dapat

berfungsi secara bebas satu dengan yang lain.

Stok antisipasi (anticipation stock), merupakan inventory yang dihasilkan untuk mengantisipasi musim yang akan datang. Kegagalan menjual dalam periode antisipasi dapat menjadi bencana karena adanya sejumlah stok yang tertinggal setelah berlalunya musim barang tersebut.

Persediaan transit (transit inventory), merupakan inventory yang terdapat dalam rute dari satu tempat ke tempat yang lain. Produk bergerak dari suatu fasilitas merupakan persediaan transit.

2.9.1.5 Biaya Inventory

Menurut Chase, Jacobs, Aquilano (2004, p546) yang dikutip Tambunan dalam tesisnya (2005, p11-12), dalam membuat keputusan yang terkait dengan ukuran inventory, terdapat beberapa biaya yang harus dipertimbangkan, yaitu :

1. Holding (carrying) costs.

Kategori biaya ini termasuk biaya untuk fasilitas penyimpanan, penanganan bahan, asuransi, pencurian, kerusakan, keusangan, depresiasi, pajak dan opportunity cost dari modal. Holding costs yang tinggi menunjukkan level inventory dan frekuensi pemesanan yang rendah.

2. Setup (production change costs).

Untuk membuat produk yang berbeda melibatkan mendapatkan material yang diperlukan, mengatur setup peralatan khusus, memenuhi kertas yang dibutuhkan, menentukan material dan waktu yang cocok, dan mengganti stok material lama.

3. Ordering costs.

Biaya ini menunjuk pada biaya manajerial dan klerikal untuk menyiapkan order pembelian atau produksi. Biaya yang terkait dengan pemeliharaan sistem yang dibutuhkan untuk melakukan order juga termasuk ordering costs.

4. Shortage costs.

Ketika stok suatu item sudah habis, order untuk item tersebut harus menunggu sampai stok harus diisi lagi atau dibatalkan. Terdapat pertukaran antara carrying costs untuk memenuhi permintaan dan biaya karena stok habis (stockout).

2.9.1.6 Metode Penilaian Inventory

Metode penilaian persediaan, menurut Fess (2005, p360-363), ada 3 metode, yaitu :

1. First In First Out (FIFO).

Adalah dimana harga pokok persediaan harus dibebankan pada pendapatan sesuai urutan pembelian barang tersebut. Jadi, persediaan yang masih dianggap berasal dari barang pembelian terakhir.

2. Last In First Out (LIFO).

Diasumsikan bila harga pokok barang dari pembelian barang terakhir harus dibebankan ke pendapatan atau persediaan yang ada dianggap berasal dari harga pokok paling awal.

3. Average Cost Method.

Didasarkan pada asumsi dimana harga pokok harus dibebankan ke pendapatan menurut harga rata-rata tertimbang per unit dari barang yang dijual (hubungan yang selaras antar arus keluar masuk barang).

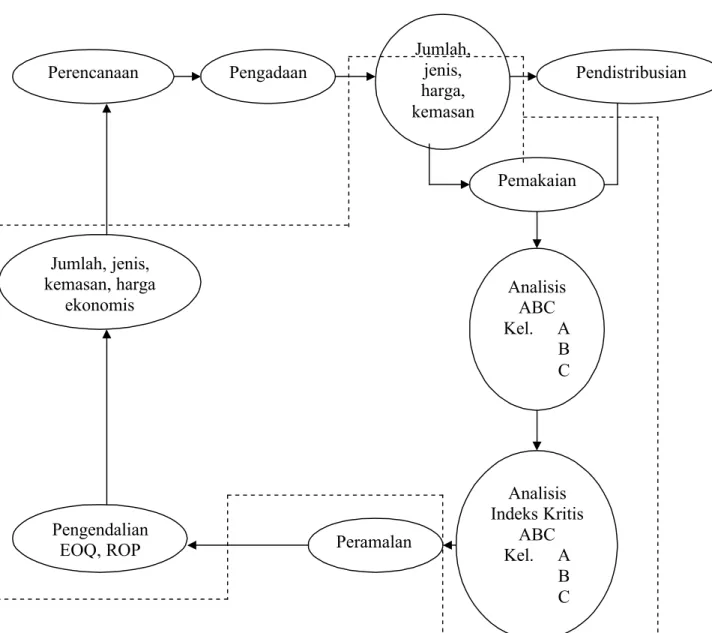

2.9.2 Perencanaan dan Pengendalian Pengadaan 2.9.2.1 Analisis ABC

Menurut Render, Barry dan Heizer, Jay (2001, p315-317) :

Analisa ABC membagi persediaan di tangan ke dalam tiga kelompok berdasarkan volume tahunan dalam jumlah uang. Analisis ABC merupakan penerapan persediaan dari Prinsip Pareto. Prinsip Pareto menyatakan bahwa ada “beberapa yang penting dan banyak yang sepele”. Pemikiran yang mendasari prinsip ini adalah bagaimana memfokuskan sumber daya pada bagian persediaan penting yang sedikit itu dan bukan pada bagian persediaan yang banyak namun sepele.

Untuk menentukan nilai uang tahunan dari volume dalam analisis ABC, kita mengukur permintaan tahunan dari setiap butir persediaan dikalikan dengan biaya per unit. Butir persediaan kelas A adalah persediaan-persediaan yang jumlah nilai uang pertahunnya tinggi. Butir-butir persediaan semacam ini mungkin hanya mewakili sekitar 15% dari

butir-butir persediaan total, tetapi mewakili 70% sampai 80% dari total biaya persediaan. Butir persediaan kelas B adalah butir-butir persediaan yang volume tahunannya (dalam nilai uang) sedang. Butir-butir persediaan ini mungkin hanya mewakili 30% dari keseluruhan persediaan dan 15% sampai 25% dari nilainya. Butir-butir persediaan yang volume tahunannya kecil, dinamakan kelas C, yang mewakili hanya 5% dari keseluruhan volume tahunan tetapi sekitar 55% dari keseluruhan persediaan.

Kriteria selain volume tahunan dalam nilai uang dapat menentukan klasifikasi butir persediaan. Misalnya, perubahan teknis yang diantisipasi, masalah-masalah pengiriman, masalah-masalah mutu, atau biaya per unit yang tinggi dapat membawa butir persediaan yang menaik ke dalam klasifikasi yang lebih tinggi. Keuntungan pembagian butir-butir persediaan ke dalam kelas-kelas memungkinkan ditetapkannya kebijakan dan pengendalian untuk setiap kelas yang ada.

Kebijakan yang dapat didasarkan pada analisis ABC mencakup hal-hal di bawah ini :

1. Perkembangan sumber daya pembelian yang dibayarkan kepada pemasok harus lebih tinggi untuk butir persediaan A dibandingkan butir persediaan C.

2. Butir persediaan A, berlainan dengan butir persediaan B dan C, harus dikendalikan secara lebih ketat; mungkin karena butir persediaan A ini ditempatkan di wilayah yang lebih tertutup dan mungkin karena keakuratan catatan persediaannya hanya lebih sering diverifikasi.

3. Meramalkan butir persediaan A mungkin harus lebih berhati-hati daripada meramalkan butir (kelas) persediaan yang lain.

Peramalan yang lebih baik, pengendalian fisik, keandalan pemasok, dan pengurangan besar stok pengaman dapat dihasilkan oleh semua teknik manajemen persediaan semacam analisis ABC.

2.9.2.2 Analisis Indeks Kritis ABC

Menurut Karman dalam tesisnya (1997, p54-58 dan p63-64) : Analisis Indeks Kritis ABC telah dikembangkan oleh rumah sakit Universitas Michigan untuk keperluan pengelompokkan persediaan dengan sistem Analisis Indeks Kritis ABC ini mencakup karakteristik persediaan, yaitu banyaknya barang (volume), biaya investasi dan kritisnya terhadap pelayanan kesehatan pasien, di dalam suatu nomor indeks. Nomor ini nantinya yang digunakan untuk menetapkan persediaan dengan kategori ABC, sehingga proses monitoring dan kontrol dapat lebih terjamin (Callhoun & Cambell (1985) yang dikutip Karman dalam tesisnya (1997, p54)).

Selanjutnya dalam proses penentuan indeks ini, akan melibatkan baik departemen pemakai maupun departemen material. Komponen kritis dari indeks tersebut didapatkan dari pendapat berbagai pemakai/pengguna, dimana tingkat kritisnya tergantung dari besar dan kompleksitasnya rumah sakit, sedangkan pengindeksan ini dapat saja

dilakukan pada seluruh rumah sakit atau pada bagian-bagian tertentu saja dari rumah sakit.

Komponen indeks kritis dibuat dalam suatu daftar persediaan dari suatu bagian di rumah sakit, kemudian daftar ini dibagikan kepada pemakainya.

Pemakai diminta untuk mengevaluasi dan mengklasifikasikan masing-masing barang berdasarkan tingkat kritisnya barang tersebut dalam pelayanan terhadap pasien.

Kriteria klasifikasinya adalah sebagai berikut :

- Kelompok X : bila barang ini tidak dapat diganti dan harus selalu ada dalam proses perawatan, pengobatan, pelayanan terhadap pasien. - Kelompok Y : bila barang ini dapat diganti walaupun tidak

memuaskan seperti aslinya, dan kekosongan kurang dari 48 jam masih dapat ditoleransi.

- Kelompok Z : bila barang ini dapat diganti dan kekosongan persediaan lebih dari 48 jam masih dapat ditoleransi.

- Kelompok O : bila barang ini tidak dapat diklasifikasikan ke dalam ketiga kelompok di atas.

Setiap kelompok diberi bobot X = 3, Y = 2, Z = 1, O = 0, dan berdasarkan kriteria klasifikasi tadi, maka setiap barang diubah menjadi nilai bobot. Contoh : semua kelompok X diberi nilai 3, dijumlahkan dan dibagi dengan jumlah pemakai, untuk mendapatkan nilai kritis rata-rata dari setiap barang. Pemakai yang memberikan nilai 0, tidak dimasukkan.

Untuk mendapatkan Analisis Indeks Kritis ABC, maka nilai kritis, nilai investasi, dan nilai pemakaian digabungkan. Dari Analisis ABC didapatkan 3 kelompok nilai investasi yang masing-masing mempunyai nilai tersendiri, yaitu kelompok A mendapat nilai 3, kelompok B mendapat nilai 2, kelompok C mendapat nilai 1. Demikian pula dengan kelompok ABC yang berdasarkan jumlah pemakaian mendapatkan pembagian nilai yang sama.

Setiap jenis persediaan mempunyai 3 nilai yang berhubungan dengan nilai kritis, investasi dan jumlah pemakaian, dan ketiga nilai ini digabungkan dalam suatu indeks dengan pembobotan, kemudian dijumlahkan, dengan rumus sebagai berikut :

INDEKS KRITIS = 2W1 + W2 + W3 W1 = nilai kritis dengan pembobotan 2 W2 = nilai investasi dengan pembobotan 1 W3 = nilai pemakaian dengan pembobotan 1

Dalam analisis ini yang terpenting dari ketiga nilai tersebut adalah nilai kritis, sehingga diberi nilai pembobotan yang tinggi.

Nilai indeks kritis yang tertinggi adalah 12. Nilai indeks kritis yang tinggi menandakan bahwa persediaan ini adalah persediaan yang kritis bagi sebagian besar pemakainya, atau kritis bagi satu – dua pemakai, tetapi mempunyai nilai investasi dan turn over yang tinggi.

Setelah dihitung, persediaan yang mempunyai nilai indeks antara 9,5-12, dimasukkan dalam kelompok A, nilai indeks antara 6,5-9,4,

dimasukkan ke dalam kelompok B, dan nilai indeks antara 4-6,4 ke dalam kelompok C.

Setiap rumah sakit mempunyai kasus yang berbeda-beda, pembagian kelompok persediaannya juga berbeda, sangat bergantung pada pola penyakit, jumlah kunjungan, kemampuan rumah sakit dan pengguna obat-obatan (dokter).

Pengelompokkan secara analisis indeks kritis ABC ini lebih tepat untuk suatu rumah sakit dalam upaya mengendalikan persediaan, dibandingkan dengan analisa ABC biasa, karena dalam hal ini telah dimasukkan faktor kritis suatu obat dalam pelayanan terhadap pasien, melalui pendapat dari para dokter yang memberikan pengobatan, sehingga diharapkan dapat meningkatkan mutu pelayanan terhadap masyarakat konsumen rumah sakit.

Di samping itu, upaya penghematan juga dapat dilakukan dengan pengendalian persediaan obat sehingga dicapai suatu persediaan yang optimal.

Dengan pengelompokkan ini, perencanaan obat selanjutnya dapat lebih tepat dan diharapkan dapat mengurangi kehabisan persediaan, yang akan menyebabkan rumah sakit kehilangan kesempatan untuk mendapatkan pemasukan dari pelayanan dan penjualan obat.

Teknik pengendalian persediaan merupakan kegiatan yang sangat penting dalam menghitung berapa jumlah optimal tingkat persediaan yang seharusnya ada, serta kapan saatnya mulai mengadakan pemesanan kembali.

Dalam mengendalikan persediaan, diperlukan manajemen dan teknik kontrol yang berbeda untuk setiap kelompok persediaan, dan juga perlu diingat bahwa setiap rumah sakit mempunyai kasus yang berbeda. Masing-masing jenis barang mempunyai prioritas tersendiri.

Pengendalian terhadap persediaan kelompok A dapat menggunakan model manajemen kontrol Economic Order Quantity (EOQ), dan Reorder Point (ROP) dengan menentukan kemungkinan dari perhitungan permintaan persediaan. Pengendalian persediaan terhadap kelompok A ini, dilakukan dengan pengawasan yang ketat, catatan persediaan harus mendetail dan tepat, manajemen pengendalian yang disesuaikan dengan kebutuhan, sehingga kekosongan persediaan dapat ditekan seminimal mungkin. Disamping itu, perlu diperhitungkan juga faktor-faktor yang mungkin terjadi seperti pabrik kehabisan bahan baku, distributor kehabisan persediaan, peningkatan jumlah pasien, bahkan kecenderungan pemakaian jenis-jenis obat tertentu.

Kelompok B dapat menggunakan model EOQ dengan model ROP sudah diperkirakan, pengawasan dilakukan secara normal, sedangkan kelompok C dikendalikan dengan menggunakan standarisasi persediaan yang mengacu pada EOQ dan ROP yang telah direncanakan oleh pihak rumah sakit, pengawasan relatif cukup kecil, catatan dapat dilakukan secara sederhana dan biasanya pesanan dilakukan untuk persediaan enam bulan sampai satu tahun sekali (Yamit (1995) yang dikutip Karman dalam tesisnya (1997, p58)).

2.9.2.3 Economic Order Quantity (EOQ)

Menurut Render, Barry dan Heizer, Jay (2001, p320-323) :

EOQ merupakan salah satu teknik pengendalian persediaan tertua dan paling terkenal. Teknik ini relatif mudah digunakan, tetapi didasarkan pada beberapa asumsi :

1. Tingkat permintaan diketahui dan bersifat konstan.

2. Lead time, yaitu waktu antara pemesanan dan penerimaan pesanan, diketahui dan bersifat konstan.

3. Persediaan diterima dengan segera. Dengan kata lain, persediaan yang dipesan tiba dalam bentuk kumpulan produk, pada satu waktu.

4. Tidak mungkin diberikan diskon.

5. Biaya variable yang muncul hanya biaya pemasangan atau pemesanan dan biaya penahanan atau penyimpanan persediaan sepanjang waktu. Biaya-biaya ini dibahas di bagian sebelumnya. 6. Keadaan kehabisan stok (kekurangan) dapat dihindari sama sekali

bila pemesanan dilakukan pada waktu yang tepat.

Tujuan dari kebanyakan model persediaan adalah untuk meminimalisasi biaya total (keseluruhan). Dengan asumsi-asumsi yang baru saja diberikan di atas, biaya yang signifikan adalah biaya pemasangan (pemesanan) dan biaya penahanan (penyimpanan). Biaya-biaya yang lainnya, seperti Biaya-biaya persediaan itu sendiri, sifatnya konstan. Maka, dengan meminimalisasi jumlah biaya pemasangan dan penahanan, kita juga meminimalisasi biaya total. Ukuran pesanan optimalnya adalah

Q*, yang merupakan jumlah pesanan yang meminimalisasi biaya total. Seiring dengan kenaikan jumlah yang dipesan, biaya pemesanan tahunannya akan menurun. Akan tetapi, seiring dengan kenaikan jumlah yang dipesan, biaya penahanan akan naik karena rata-rata persediaan yang dijaga lebih besar.

Dengan model EOQ, jumlah pesanan optimal akan muncul di titik di mana biaya pemasangan totalnya sama dengan biaya penahanan total. Dengan menggunakan kenyataan ini, dikembangkanlah persamaan yang langsung mencari nilai Q*. Tahapan yang harus dilakukan adalah :

1. Mengembangkan persamaan untuk biaya pemasangan atau pemesanan.

2. Mengembangkan persamaan untuk biaya penahanan atau penyimpanan.

3. Menetapkan biaya pemasangan sama dengan biaya penahanan.

4. Menyelesaikan persamaan dengan hasil angka jumlah pesanan yang optimal.

Dengan menggunakan variabel-variabel di bawah ini, kita dapat menentukan biaya pemasangan dan penyimpanan, sehingga didapatkan nilai Q* :

Q = Jumlah barang setiap pemesanan.

Q* = Jumlah optimal barang per pemesanan (EOQ). D = Permintaan tahunan barang persediaan, dalam unit.

“Demand per year” = kebutuhan obat untuk periode satu tahun mendatang, umumnya dibuat berdasarkan pemakaian obat pada satu tahun sebelumnya dan persentase perkiraan peningkatan pemakaian obat di tahun mendatang. (Menurut Karman dalam tesisnya (1997, p73))

S = Biaya pemasangan atau pemesanan untuk setiap pesanan H = Biaya penahanan atau penyimpanan per unit per tahunan

1. Biaya pemasangan tahunan = (jumlah pesanan yang dilakukan per tahun) (biaya pemasangan atau pemesanan setiap kali pesan)

S Q D

2. Biaya penyimpanan tahunan = (tingkat persediaan rata-rata) (biaya penyimpanan per unit per tahun)

H Q

2

3. Jumlah pesanan optimal ditemukan pada saat biaya pemasangan tahunan sama dengan biaya penyimpanan tahunan, yaitu :

H Q S Q D 2

4. Untuk mendapatkan nilai Q*, lakukan perkalian silang dan pisahkan Q di sebelah kiri tanda sama dengan.

H DS Q H DS Q H Q DS 2 * 2 2 2 2

Kita dapat pula menetapkan jumlah pesanan yang ingin dibuat sepanjang tahun yang bersangkutan (N) dan waktu yang diinginkan antar-pemesanan (T), sebagai berikut :

Jumlah pemesanan yang diinginkan

* min Q D dipesan yang unit Jumlah taan Per N N hari per ja hari Jumlah T diinginkan yang pemesanan antar waktu Jumlah ker

2.9.2.4 ReOrder Point (ROP)

Menurut Render, Barry dan Heizer, Jay (2001, p332-336) :

Perhatian penting manajemen adalah mempertahankan tingkat pemenuhan permintaan di tengah ketidakpastian permintaan. Tingkat pemenuhan permintaan ini bersifat komplementer terhadap probabilitas terjadinya kehabisan stok. Misalnya, bila probabilitas kehabisan stoknya adalah 0,05, maka tingkat pemenuhan permintaannya adalah 0,95. Permintaan yang tidak pasti memperbesar kemungkinan terjadinya kehabisan stok. Satu metode untuk mengurangi kemungkinan terjadinya kehabisan stok adalah dengan menahan unit tambahan di persediaan