Barang Mewah pada PT. Heriwel Bintang Sejahtera

Yuliana1), Jhonson Frenki2)STMIK IBBI

Jl. Sei Deli No. 18 Medan, Telp (061) 4567111 E-mail : mickey_yuli@rocketmail.com

Abstrak

PT. Heriwel Bintang Sejahtera sebagai salah satu distributor penjualan mesin power transmissions seperti gear motor, gearbox, vibrator motor, gear coupling, twin screw pump, inverter, programmable logic controller dan lainnya. Di mana untuk menyelesaikan permasalahan yang dihadapi perusahaan tersebut, maka penulis merancang sebuah sistem mengenai sistem informasi perhitungan pajak pertambahan nilai dan pajak penjualan barang mewah dengan program Visual Basic 2005, Microsoft Access 2003 dan Crystral Report 10 sesuai dengan bentuk yang diinginkan dan dibutuhkan oleh manajemen perusahaan. Perancangan sistem informasi ini digambarkan dengan data flow diagram (DFD), untuk mempermudah pemahaman terhadap sistem database yang dirancang.

Dengan diselesaikannya sistem yang dirancang tersebut, maka pembuatan laporan-laporan yang diinginkan perusahaan dapat terselesaikan dengan cepat. Begitu pula dengan informasi PPN dan PPn-BM akan dapat dilaporkan setiap waktu diperlukan.

Kata kunci: Pajak Pertambahan Nilai, Pertambahan Nilai Barang. Abstract

PT. Heriwel Prosperous star as one of the distributor sales engine power transmissions such as gear motors, gearboxes, vibrator motors, gear coupling, twin screw pumps, inverters, programmable logic controllers and more. In which to resolve the problems faced by the company, the authors designed a system of the information system of value added tax calculation and luxury sales tax with the program Visual Basic 2005, Microsoft Access 2003 and crystral Report 10 according to the shape desired and needed by the management company . The design of the information system is illustrated by the data flow diagram (DFD), to facilitate the understanding of the database system is designed. With the completion of the designed system, the making of reports that the company wants to be resolved quickly. Similarly, information-BM VAT and VAT will be reported whenever required.

Keywords: Value Added Tax, Value Added Goods

[1] Pendahuluan

Negara diibaratkan sebagai rumah tangga besar yang membutuhkan banyak uang untuk membiayai segala pengeluaran-pengeluaran bagi penyelenggaraan kepentingan umum. Untuk mensukseskan pembangunan nasional, peranan pemerintah dalam negeri khususnya dari sektor pajak mempunyai kedudukan yang strategis. Pemerintah tidak mungkin menggerakkan roda pemerintahan dan pembangunan tanpa adanya dukungan dana terutama dari sektor pajak. Oleh sebab itu, volume penerimaan dari sektor pajak senantiasa diupayakan terus meningkat. Negara Indonesia dalam hal ini juga menerapkan beberapa jenis pajak pada warga negaranya antara lain : pajak penghasilan (PPh-21), pajak pertambahan nilai (PPN), pajak perjualan barang mewah (PPn-BM), pajak bumi dan bangunan (PBB), pajak kendaraan bermotor, pajak tontonan dan lain-lainnya.

PT. Heriwel Bintang Sejahtera sebagai salah satu distributor penjualan mesin power transmissions seperti gear motor, gearbox, vibrator motor, gear coupling, twin screw pump, inverter, programmable

Berdasarkan uraian di atas, penulis tertarik membahas tentang PPN dan PPn-BM pada PT. Heriwel Bintang Sejahtera sebagai skripsi dengan judul “Perancangan Sistem Informasi Perhitungan Pajak Pertambahan Nilai dan Pertambahan Nilai Barang Mewah pada PT. Heriwel Bintang Sejahtera”.

[2] Metode Penelitian

Sistem dapat dilihat melalui pendekatan prosedur dan melalui pendekatan komponen. Dengan pendekatan prosedur, sistem didefinisikan sebagai kumpulan dari prosedur-prosedur yang mempunyai tujuan tertentu. Dengan pendekatan komponen, sistem tersebut didefinisikan sebagai kumpulan dari komponen-komponen yang saling berhubungan satu dengan lainnya membentuk satu kesatuan untuk mencapai tujuan tersebut (H.M. Jogiyanto, 2000:34).

Penjualan merupakan elemen penting dalam sebuah perusahaan karena bagian inilah yang langsung menghasilkan keuntungan bagi perusahaan. Kegiatan penjualan itu sendiri terdiri dari transaksi penjualan baik itu berupa barang ataupun jasa. Jadi penjualan adalah usaha yang dilakukan masyarakat untuk menyampaikan barang kebutuhan yang telah dihasilkan kepada orang - orang yang memerlukannya dengan imbalan berupa sejumlah uang sesuai dengan nilai barang tersebut.

Pajak adalah iuran wajib, berupa uang dan barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang dan jasa kolektif dalam mencapai kesejahteraan umum (Mardiasmo, 2004:1).

Sistem informasi PPN dan PPnBM adalah struktur interaksi antara manusia, peralatan, metode-metode, dan kontrol-kontrol yang disusun untuk mencapai tujuan mendukung rutin kerja dalam bagian kontrol perhitungan PPN dan PPnBM, maksudnya dengan mencatat data yang berhubungan dengan perhitungan yang PPN dan PpnBM. Mendukung persiapan laporan-laporan internal dan laporan-laporan ekstrernal, maksudnya dengan memberi sistem general ledger data tentang transaksi-transaksi perhitungan pajak.

Sementara sistem informasi PPN dan PPnBM yang penulis bahas adalah tentang perhitungan PPN dan PPnBM, dengan mengubah cara pencatatan dari sistem lama yaitu manual, ke sistem baru yaitu sistem yang terkomputerisasi. Tujuannya adalah untuk mengoptimalkan keefektifan dan efisiensi kerja dalam hal perhitungan PPN dan PpnBM.

Penelitian ini dilakukan di perusahaan PT. Heriwel Bintang Sejahtera yang didirikan pada tahun 2004 yang merupakan perusahaan yang bergerak di bidang distributor penjualan mesin yang beralamat di jalan Sakura No. 27 A Kompleks Cemara Asri Medan.

Penelitian ini adalah penelitian perancangan atau disebut juga penelitian pengembangan, dan metodologi pengembangan sistem yang digunakan adalah Structured Analysis and Structured Design dengan pendekatan Yourdon yang dikenal dengan istilah SASD ataupun Yourdon Structured Method (YSM). Metode pengumpulan data yang digunakan peneliti adalah wawancara, observasi, keperpustakaan.

3. Hasil dan Pembahasan

3.1. Analisa Dokumen Masukan dan Keluaran

Untuk dapat memahami proses pada sistem berjalan dan kebutuhan data, maka dilakukan analisa terhadap berbagai dokumen masukan dan keluaran yang digunakan pada proses pengerjaan manual yang dilakukan diperusahaan. Berikut ini adalah faktur penjualan yang menjadi dasar penerbitan Faktur Pajak dan Bukti pembayaran pajak sebagaimana yang ditunjukan pada Gambar 2 dan Gambar 3.

Gambar 2. Bukti Pembayaran Pajak

Selanjutnya dilakukan proses analisa terhadap laporan-laporan yang disyaratkan oleh manajemen maupun kantor pajak sebagaimana yang ditunjukan pada Gambar 3, Gambar 4 dan Gambar5 sebagai berikut:

Gambar 3. Buku Penjualan

Buku penjualan merupakan rekap penjualan per-faktur yang nantinya akan sebagai dasar untuk pembuatan bukti pengeluaran kas untuk pembayaran pajak.

Gambar 4. Laporan Pembayaran

Rekap laporan Pajak digunakan sebagai dasar lampiran untuk pengeluaran Kas pembayaran PPN.

3.2. Sistem Usulan

Untuk penjualan yang dilakukan oleh PT. Heriwel Bintang Sejahtera diawali dengan pencatatan pemesanan oleh bagian penjualan dari pelanggan. Untuk seterusnya, bagian penjualan akan membuka faktur penjualan yang diberikan kepada pelanggan. Setelah menerima faktur penjualan, pelanggan akan melakukan pembayaran kepada bagian kasir. Bagian kasir akan memberikan bukti pembayaran kepada pelanggan. Untuk setiap periode, bagian penjualan akan membuat laporan berupa laporan penjualan dan laporan PPN dan PPn-BM yang akan diberikan kepada general manager. Demikian juga bagian kasir akan memberikan laporan pembayaran setiap periode.

Sistem usulan dimulai dengan bagian penjualan yang akan melakukan input data barang. Di mana data akan secara otomatis disimpan ke dalam database / basis data. Selain data barang, bagian penjualan juga akan melakukan input data PPN dan PPn-BM seperti data tarif pajak pertambahan nilai dan tarif pajak barang mewah. Setiap kali terjadi transaksi penjualan, bagian penjualan harus melakukan

input data transaksi tersebut ke dalam program dan akan disimpan ke database.

Jika pelanggan / customer melakukan pembayaran kepada bagian kasir, bagian kasir juga harus melakukan input data pembayaran ke dalam program dan akan disimpan ke database yang sama. Pada setiap saat jika diinginkan, bagian penjualan dan bagian kasir dapat dengan mudah mencetak laporan yang diinginkan perusahaan seperti laporan penjualan, laporan PPN dan PPn-BM serta laporan pembayaran. Berdasarkan uraian tersebut diatas, maka dapat diusulkan Sistem Informasi PPN dan Ppn-BM sebagaimana yang ditunjukan paga Gambar 6 sebagai berikut:

M ULA I Input B arang P E N JUA LA N P RO G RA M Input Data P em bayaran K A S IR Cetak Laporan Laporan

P enjualan P P N dan P P n-B MFaktur

Cetak Laporan Laporan P em bayaran G E NE R A L MA N A JE R Laporan P enjualan Faktur P P N dan P P n-B M Laporan P embay aran S E LE S A I Database Input Data P P N dan P P n-B M Input Data P enjualan

3.3. Sistem Usulan

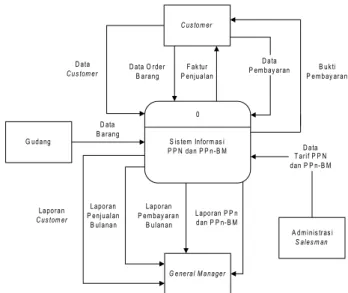

Pemodelan dari sistem usulan dilakukan dengan menggambarkan model lingkungan yang menunjukan interaksi antara sistem dengan lingkungannya melalui berbagai kejadian. Adapun entitas yang berinteraksi dengan sistem adalah Customer, Gudang, Administrasi Pajak sebagaimana yang ditunjukan pada Gambar 7 sebagai berikut:

S is tem Inform as i P P N dan P P n-B M 0 G eneral M anager Laporan P enjualan B ulanan C us tom er D ata

Cus tom er D ata O rderB arang

A dm inis tras i S ales m an F ak tur P enjualan D ata T arif P P N dan P P n-B M D ata P em bay aran B uk ti P em bay aran Laporan C us tom er G udang D ata B arang Laporan P em bay aran B ulanan Laporan P P n dan P P n-B M

Gambar 7. Diagram Konteks Sistem Informasi PPN-PPnBM

P embuatan Laporan 4.0 G eneral Manager Laporan P enjualan B ulanan Laporan P em bay aran B ulanan C us tom er D ata C us tom er D ata O rder B arang A dm inistras i S ales man F ak tur P enjualan B uk ti P em bay aran Laporan C us tomer G udang D ata B arang

P endataan T arif P P N dan P P n-B M dan B arang 1.0 Tarif P ajak D 2 B arang D 1 R ec ord T arif P ajak R ec ord B arang P enjualan dan P embay aran 2.0 C us tomer D 3 R ec ord C us tomer R ecord C us tom er D ata P em bay aran R ec ord B arang P erhitungan P ajak 3.0 R ec ord B arang R ec ord T arif P ajak R ec ord P enjualan R ec ord P enjualan R ec ord C us tomer D ata T arif P P N dan P P n-B M Inform as i P ajak R ec ord P ajak Laporan P P N dan P P n-B M Gambar 8. DFD Tingkat 1

Sistim informasi PPN dan Ppn-BM terdiri dari beberapa proses utama yaitu pendataan tarif PPN dan PPN-BM dan barang, proses penjualan dan pembyaran, proses perhitungan pajak, proses pembuatan laporan.

Pendataan Tarif PPN dan PPn-BM 1.1 Pendataan Barang 1.2 Data Tarif PPN dan PPn-BM Tarif Pajak D2 Record Tarif Pajak Record Tarif Pajak Barang D1 Record Barang Data Barang

Gambar 9. DFD Tingkat 1 untuk Proses 1.0

Pada proses 1.0 terdapat beberapa subproses yaitu pendataan tarif PPN dan Ppn-BM, kemudian pendataan barang berdasarkan masing-masing jenis PPN dan Ppn-BM. Penyimpanan data yaitu Tarif Pajak dan Barang.

Penjualan 2.2 Barang D1 Record Barang Pendataan Customer Baru 2.1 Customer D3 Data Customer Record Customer Record Customer Data Order Barang Faktur Penjualan Pembayaran 2.3 Penjualan D4 Pembayaran D5 Record Customer Record Penjualan Record Penjualan Record Pembayaran Data Pembayaran Bukti Pembayaran Pajak D6 Record Pajak

Gambar 10. DFD Tingkat 1 untuk Proses 2.0

Pada proses 2.0 terdiri dari subproses pendataan customer baru, pendataan penjualan, pendataan pembayaran. Pada masing-masing subproses menulis dan membaca data dari penyimpanan data barang, data customer, data penjualan, data pajak dan data pembayaran.

Perhitungan PPN 3.1 Perhitungan PPn-BM 3.2 Tarif Pajak D2 D4 Penjualan D6 Pajak Record Tarif Pajak Record Tarif Pajak Record Penjualan Record Penjualan Record Pajak Record Pajak Informasi Pajak

Gambar 11. DFD Tingkat 1 untuk Proses 3.0

Pada proses 3.0 terdiri dari sub-proses perhitungan PPN dan sub-proses perhitungan PPN-BM, proses pembacaan dan penulisan data terhadap data tarif pajak, penjualan dan pajak.

P em buata n Laporan

C us tom er

4.1

P em buata n Laporan P enju ala n B ul ana n

4.2

P em buatan Lap oran P em ba ya ran B u lan an 4.3 P e mb uatan La por an P P N da n P P n -B M 4.4 C ustom er D 3 R ec o rd C us tom er P enjua lan D 4 R ec ord P enju ala n P em bay ar an D 5 Re c ord P em bay aran P ajak D 6 Re c o rd P aja k La poran C us to m e r La poran P en jualan B u lan an La poran P em ba y ar an B ula nan Lap ora n P P N d an P P n-B M Rec or d C ustom er R e cor d C us tom er Rec or d C ustom er

Gambar 12. DFD Tingkat 1 untuk Proses 4.0 3.4. Antar Muka Masukan

Berdasarkan masing-masing proses yang terkait dengan interaksi manusia, maka dapat dirancang antar muka dengan pemakai sebagaimana yang ditunjukan pada Gambar 13, Gambar 14, Gambar 15, Gambar 16 dan Gambar 17 sebagai berikut:

Gambar 13. Antarmuka input tarif pajak

Antar muka input tarif pajak terdiri dari kode tarif, keterangan, jenis tarif yang berupa opsi pilihan yang terdiri dari PPN atau Ppn-BM, serta besaran tarif dalam persen.

Gambar 14. Antarmuka Input Barang

Antarmuka input barang terdiri dari masukan untuk kode barang, nama barang, harga, kode tarif PPN dan kode Tarif Ppn-BM, serta keterangan.

Gambar 15. Antarmuka Input Customer

Antarmuka input customer terdiri dari isian untuk kode customer, nama, npwp, alamat, kota, kode pos, telepon, fax dan keterangan.

Gambar 16. Antarmuka Faktur Penjualan

Antarmuka input faktur penjualan terdiri dari bagian isian header yang terdiri dari nomor faktur, tanggal, kode customer, sedangkan pada bagian detail terdiri dari isian untuk nama barang, harga, tarif PPN, Ppn-BM, jumlah unit dan total.

Gambar 17. Antarmuka Pembayaran

Antarmuka pembayaran terdiri dari penginputan nomor pembayaran, tanggal, kode customer, nomor faktur, metode pembayaran yang berupa opsi pilihan Giro, Cek, Cash, atau Transfer, khusus untuk pembayaran via bank, maka perlu dicatat nama bank dan keterangan.

3.4. Antar Muka Keluaran

Berdasarkan laporan-laporan yang disyaratkan oleh manajemen maupun kantor pajak, maka dapat dirancang beberapa laporan sebagaimana yang ditunjukan pada Gambar 18, Gambar 19, Gambar 20, dan Gambar 21.

Gambar 18. Rancangan Laporan Customer

a.

Gambar 19. Rancangan Laporan Penjualan

Gambar 21. Rancangan Pembayaran PPN dan PPN-BM

3.4. Database Diagram

Berdasarkan hasil analisa dengan menggunakan kamus data dan ERD, maka dapat dirancang struktur penyimpanan data sebagaimana yang ditunjukan pada Gambar 22.

Gambar 22. Database Diagram

3.5. Rancangan Menu

Berdasarkan masing-masing proses yang terdapat pada DFD dan antarmuka serta laporan, maka dirancang menu akses untuk user sebagaimana yang ditunjukan pada Gambar 23 sebagai berikut:

M en u U tam a M as ter T arif P ajak

B arang C us tom er T r an s ak si P enjualan P em bay aran Laporan C us tom er P enjualan B ulanan P em bay aran B ulanan P P N dan P P n-B M

Gambar 23. Struktur Menu Akses Sistem

Agar program yang dirancang dapat dijalankan, setiap komputer harus diinstal program

Microsoft Visual Studio 2005 yang terdiri dari Microsoft Visual Basic 2005 dan Seagate Crystal Report versi 10 serta menginstal Microsoft Access 2003.

4. Kesimpulan

Dengan menggunakan sistem informasi yang dirancang dapat diketahui dengan jelas besarnya pajak pertambahan nilai dan pajak barang mewah yang dikenakan pada setiap barang atas penjualan perusahaan. Sistem informasi PPN dan PPn-BM yang diusulkan dapat mencetak laporan dan pencarian data dengan cepat dan tepat. Laporan yang dihasilkan oleh program berupa laporan customer, laporan penjualan bulanan, laporan pembayaran bulanan, laporan PPN dan PPn-BM bulanan.

Daftar Pustaka

[1] Kusumo, A.S, 2005, Microsoft Visual Basic 2005, PT. Elex Media Komputindo, Gramedia, Jakarta. [2] Kusumo, A.S, 2004, Pembuatan Laporan Dengan Crystal Report, PT. Elex Media Komputindo,

Gramedia, Jakarta.

[3] Mardiasmo, 2004, Perpajakan, Edisi Revisi XII, Penerbit Andi, Yogyakarta.

[4] Mulyadi, 2003, Sistem Akuntansi, Buku Satu, Edisi Ketiga, Lembaga Penerbit FEUI, Jakarta. [5] Http://www.pajakonline.com/engine/learning/view.php?id=789, tahun 2010