Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 1 I. PENDAHULUAN

1.1 Latar Belakang

Indonesia sebagai negara agraris

mengandalkan sektor pertanian sebagai

salah satu faktor utama penentu

pembangunan. Beberapa sub-sektor

pertanian terus memberikan kontribusi dalam laju pertumbuhan ekonomi. Salah satu sub-sektor pertanian yang memiliki laju pertumbuhan yang cukup tinggi adalah sektor perkebunan. Pada tahun 2012, kontribusi subsektor perkebunan terhadap Produk Domestik Bruto (PDB) sektor pertanian mencapai 23,43 persen (BPS, 2012).

Kelapa sawit merupakan salah satu komoditi sub-sektor perkebunan yang

memegang peranan penting dalam

perekonomian nasional yaitu sebagai

komoditi andalan ekspor non migas penghasil devisa negara di luar minyak dan gas (migas). Selain itu, meningkatnya permintaan minyak kelapa sawit/Crude Palm Oil (CPO) dunia dan harga minyak mentah dunia, menjadikan minyak kelapa sawit sebagai pilihan untuk bahan baku

pembuatan bio-energi bahan bakar

alternatif atau bahan bakar nabati (biofuel) (Prajitno dan Saputra, 2012).

Luas areal perkebunan kelapa sawit di Indonesia selama tujuh tahun terakhir

cenderung menunjukkan peningkatan

sebesar 1,92 hingga 9,05 persen per tahun. Pada tahun 2011, luas areal perkebunan kelapa sawit meningkat sebesar 2,64 persen menjadi 8,77 juta hektar dan di tahun 2013 meningkat menjadi 10,46 juta hektar. (Direktorat Jenderal Perkebunan, 2014). DAMPAK PERUBAHAN HARGA CRUDE PALM OIL (CPO) DUNIA

TERHADAP VALUE EKSPOR KOMODITAS KELAPA SAWIT DAN PEREKONOMIAN INDONESIA

(PENDEKATAN VECTOR AUTOREGRESSION ANALYSIS)

A z w a r

Balai Diklat Keuangan Makassar Email : [email protected]

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dampak perubahan harga CPO di pasar dunia terhadap value ekspor komoditas kelapa sawit dan perekonomian Indonesia yang diwakili oleh pertumbuhan ekonomi (PDB), laju inflasi (INF), nilai tukar riil rupiah (IDR) dan jumlah uang yang beredar (M1) pada periode tahun 2001–2013. Dengan menggunakan data time series

triwulanan dan pendekatan analisis model Vector Autoregression (VAR) melalui pengujian

Impulse Response Function (IRF) dan Variance Decomposition (VD), studi ini menganalisis dampak perubahan harga CPO di pasar internasional terhadap value ekspor komoditas kelapa sawit dan perekonomian Indonesia. Hasil analisis menunjukkan bahwa perubahan harga CPO di pasar internasional : (i) meningkatkan value ekspor komoditi kelapa sawit Indonesia yang berlangsung selama 15 bulan; (ii) berdampak positif terhadap pertumbuhan ekonomi selama 15 bulan, (iii) mendorong laju inflasi domestik selama satu tahun, (iv) meningkatkan jumlah uang beredar di dalam negeri yang berlangsung selama 6 bulan dan (v) berdampak negatif terhadap nilai tukar riil rupiah selama 10 bulan.

Kata kunci : CPO, VAR, PDB, ekspor, inflasi

Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 2 Peningkatan areal perkebunan ini, diikuti

dengan pertumbuhan produksi minyak kelapa sawit di Indonesia yang cenderung mengalami peningkatan dari tahun ke tahun, yang dihasilkan dari perkebunan besar negara, perkebunan besar swasta dan perkebunan rakyat. Pada tahun 2011 produksi minyak kelapa sawit meningkat sebesar 1,79 persen menjadi 22,90 juta ton

dan di tahun 2013 meningkat menjadi 27,78 juta ton dengan tingkat produktivitas sebesar 3,536 kg/hektar area perkebunan. Produksi minyak kelapa sawit (CPO)

dengan kode Harmonized System

151110000 sebagian besar diekspor ke mancanegara dan sebagian kecil dipasarkan di dalam negeri (Direktorat Jenderal Perkebunan, 2014).

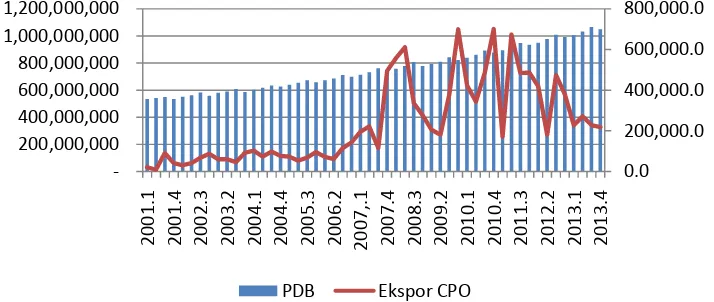

Total ekspor minyak kelapa sawit (CPO) selama sepuluh tahun terakhir cenderung terus mengalami peningkatan. Pada akhir tahun 2001 value ekspor CPO mencapai 62.317.847 US Dollar. Nilai ini cenderung terus meningkat hingga mencapai nilai 327.652.263 US Dollar pada akhir tahun 2013 (BPS, 2013). Sebagaimana terlihat pada Grafik 1, pertumbuhan nilai ekspor CPO cenderung diikuti oleh pertumbuhan ekonomi (PDB). Tahun 2006-2007, terjadi lonjakan nilai ekspor CPO hampir dua kali lipat dari tahun sebelumnya. Lonjakan ini disebabkan oleh peningkatan produksi dalam negeri sehingga meningkatkan value

ekspor. Tumbuhnya sejumlah perusahaan minyak sawit di dalam negeri telah memberi kontribusi besar terhadap produksi minyak sawit nasional, yaitu sekitar 31 juta ton, lebih dari separuh produksi minyak sawit dunia sebesar 58,1 juta ton pada tahun panen 2013/2014. Ekspor minyak sawit pun terus naik menjadi sebesar 21 juta ton atau hampir 50

persen dari total ekspor global1.

Melimpahnya produksi menjadi salah satu pemicu pertumbuhan nilai ekspor yang paling pesat selama beberapa dekade ini.

Dengan pencapaian ini, kelapa sawit sebagai komoditi unggulan sub-sektor perkebunan mempunyai peran yang cukup strategis, baik dalam pembangunan ekonomi secara nasional maupun secara global dan berperan dalam penyediaan lapangan kerja, pertumbuhan ekonomi, sumber devisa, pengentasan kemiskinan dan konservasi lingkungan (Mariati, 2009). Hal ini karena nilainya yang tinggi sehingga perdagangannya selalu surplus. Selain itu, besarnya konsumsi domestik terhadap komoditas ini juga dapat mempengaruhi jumlah uang beredar dalam masyarakat. Jika dilihat lebih lanjut, hal ini dapat berpengaruh terhadap peningkatan inflasi.

1 http://www.beritasatu.com/blog/tajuk/3018-menjadi-penentu-harga.html

Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 3 Di pasar internasional saat ini, market share

CPO dari tahun ke tahun juga terus meningkat. Sejak tahun 2004, CPO telah

menempati urutan pertama sebagai

pemasok utama minyak nabati dunia. Pasokan CPO dunia tersebut didominasi oleh dua negara yaitu Indonesia dan Malaysia. Bahkan dari sisi produksi, Indonesia dan Malaysia menguasai kurang lebih 90 persen produksi CPO dunia. Namun hingga saat ini harga pasar CPO dunia masih dikendalikan di dua tempat sebagai tolak ukurnya yaitu Eropa khususnya bursa komoditas di Rotterdam Belanda dan

Malaysia Derivative Exchange. Keinginan Indonesia untuk bisa menjadi penentu harga CPO dunia sulit terwujud mengingat baik Malaysia maupun Indonesia sama-sama bersaing dalam mencari pangsa pasar2. Padahal, nilai ekspor minyak sawit

Indonesia sangat ditentukan oleh value

ekspor dan harga minyak sawit di pasar internasional. Fluktuasi harga di pasar domestik tidak terlepas dari pengaruh tingkat produksi minyak sawit, kebijakan stok dan tingkat konsumsi minyak sawit dunia. Perubahan permintaan minyak sawit di pasar internasional akan mempengaruhi struktur harga, kemudian perubahan harga minyak sawit dunia akan mempengaruhi

produksi maupun penawaran ekspor

2

http://www.pn8.co.id/pn8/index.php?option=com_content&task=view&id=988 &Itemid=1

minyak sawit Indonesia termasuk

perekonomian Indonesia secara umum.

Beberapa penelitian sebelumnya telah mengkaji pengaruh atau dampak perubahan harga CPO dunia terhadap kinerja ekspor dan beberapa unsur makro perekonomian baik secara langsung maupun tidak langsung. Sebastian Edwards (1987), mengungkapkan bahwa perubahan pada harga komoditi ekspor utama umumnya memiliki efek penting terhadap perilaku nilai tukar. Penemuan ini juga dikonfirmasi oleh Aprina (2014), Chen dan Rogoff (2003)

yang membuktikan adanya hubungan

antara komoditas ekspor dengan tingkat

nilai tukar. Dornbush (2001)

mengemukakan hubungan antara

peningkatan harga CPO dunia yang mengakibatkan penambahan jumlah uang yang beredar dengan harga barang atau inflasi. Aprina (2014) juga mengemukakan bahwa perubahan nilai tukar (kurs) sebagai akibat perubahan harga CPO dunia menyebabkan perubahan value ekspor atau impor. Tjahjaprijadi (2013) dengan model

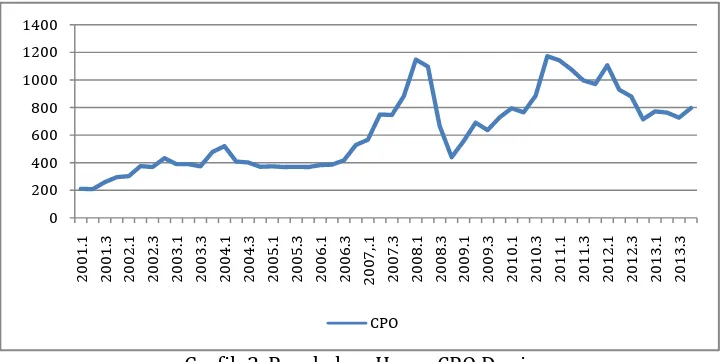

Computable General Equilibrium (CGE) menemukan bahwa dampak kenaikan harga minyak sawit internasional dalam jangka pendek menyebabkan kenaikan pada PDB. Sementara itu dalam jangka panjang kenaikan harga minyak sawit internasional menyebabkan kenaikan pada konsumsi dan impor, sedangkan penurunannya terjadi Grafik 2. Perubahan Harga CPO Dunia

Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 4 pada ekspor. Total PDB tidak terkena

dampak dari kenaikan harga komoditas

tersebut. Mariati (2009) dalam

penelitiannya menemukan bahwa produksi nasional, konsumsi dunia, dan harga dunia secara bersama-sama berpengaruh nyata terhadap ekspor CPO di Indonesia. Namun secara parsial hanya variabel produksi nasional dan harga dunia yang berpengaruh secara nyata terhadap ekspor CPO di Indonesia.

Berdasarkan uraian di atas maka penulis tertarik untuk menguji apakah perubahan pada harga CPO dunia akan membawa dampak terhadap neraca perdagangan komoditi kelapa sawit (value ekspor) dan perekonomian Indonesia. Pengujian dalam penelitian ini berbeda dari penelitian sebelumnya yang hanya melihat dampak dan hubungan antara perubahan harga CPO dunia dengan beberapa unsur makro ekonomi secara parsial.

1.2 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui dampak perubahan pada harga CPO dunia terhadap value ekspor komoditi kelapa sawit dan perekonomian Indonesia yang diwakili oleh pertumbuhan ekonomi, laju inflasi, nilai tukar riil rupiah dan jumlah uang yang beredar.

II. KERANGKA TEORITIS

1. Mekanisme Transmisi Harga Minyak

Dalam banyak teori ekonomi3, sedikitnya

ada enam saluran yang dapat

mentransmisikan dampak guncangan harga minyak (oil price shocks) terhadap aktivitas ekonomi. Pertama, efek sisi penawaran (supply side shock effect). Kenaikan harga minyak menyebabkan penurunan output karena kenaikan harga memberikan sinyal berkurangnya ketersediaan input dasar

untuk produksi. Akibatnya, laju

pertumbuhan dan produktivitas menurun (Qianqian, 2011). Guncangan harga minyak bisa menyebabkan naiknya biaya marjinal

3 Nizar (2012). Dampak Fluktuasi Harga Minyak Dunia Terhadap Perekonomian

Indonesia. Buletin Ilmiah Litbang Perdagangan, Vol.6 No.2, Desember 2012

(marginal cost) produksi industri sehingga mengurangi produksi dan meningkatkan pengangguran (Brown and Yücel, 2002; Lardic and Mignon, 2006, 2008; dan Dogrul and Soytas, 2010).

Kedua, efek transfer kekayaan (wealth transfer effect), yang menekankan pada pergeseran daya beli (purchasing power) dari negara importir minyak ke negara eksportir minyak. Pergeseran daya beli menyebabkan berkurangnya permintaan konsumen terhadap minyak di negara pengimpor dan bertambahnya permintaan

konsumen di negara pengekspor.

Konsekuensinya, permintaan konsumen dunia terhadap barang-barang yang dihasilkan negara pengimpor minyak berkurang dan persediaan tabungan (supply of savings) dunia meningkat. Peningkatan pasokan tabungan menyebabkan turunnya suku bunga riil. Penurunan suku bunga dunia akan menstimulasi investasi, sebagai penyeimbang turunnya konsumsi, sehingga permintaan agregat tidak berubah di negara pengimpor. Apabila harga sulit turun, penurunan permintaan terhadap barang-barang yang dihasilkan negara pengimpor minyak lebih lanjut akan menurunkan pertumbuhan PDB. Jika tingkat harga tidak bisa turun, belanja konsumsi akan turun lebih besar dari peningkatan investasi,

sehingga menyebabkan penurunan

permintaan agregat dan lebih lanjut

memperlambat pertumbuhan ekonomi

(Brown and Yucel, 2002; Berument and Tasci, 2002; Lardic and Mignon, 2006, 2008; dan Cologni and Manera, 2008).

Ketiga, efek saldo riil (real balance effect). Kenaikan harga minyak akan mendorong kenaikan permintaan uang. Apabila otoritas moneter gagal meningkatkan jumlah uang beredar untuk memenuhi pertumbuhan permintaan uang, maka saldo riil akan turun, suku bunga akan naik dan laju

pertumbuhan ekonomi melambat

(Berument and Tasci, 2002; Lardic and Mignon, 2006, 2008; Cologni and Manera, 2008 dan Tang et al., 2010).

Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 5 meningkatnya inflasi. Harga minyak mentah

yang lebih tinggi akan segera diikuti oleh naiknya harga produk-produk minyak, seperti bensin dan minyak bakar yang digunakan konsumen. Lebih lanjut, karena ada upaya mensubstitusi minyak dengan energi bentuk lain, harga sumber energi alternatif juga akan meningkat. Disamping efek langsung terhadap inflasi, terdapat efek tidak langsung berkaitan dengan respon perusahaan dan perilaku pekerja (second round effects). Perusahaan mengalihkan peningkatan biaya produksi dalam bentuk harga konsumen yang lebih tinggi untuk barang-barang atau jasa non-energi, sementara pekerja akan merespon peningkatan biaya hidup dengan menuntut upah yang lebih tinggi (Lardic and Mignon, 2006, 2008 dan Berument and Tasci, 2002).

Kelima, efek konsumsi, investasi dan harga

saham. Kenaikan harga minyak

memberikan efek negative terhadap konsumsi, investasi dan harga saham. Pengaruh terhadap konsumsi berkaitan dengan pendapatan disposibel yang berkurang karena kenaikan harga minyak, sedangkan investasi dipengaruhi melalui peningkatan biaya perusahaan (Sadorsky, 1999; Kilian, 2008, 2009 dan Henriques and Sadorsky, 2011).

Keenam, efek penyesuaian sektoral (sectoral adjustment effect). Guncangan harga minyak akan mempengaruhi pasar tenaga kerja melalui perubahan biaya produksi relatif industri. Jika harga minyak naik secara berkelanjutan, maka struktur produksi akan berubah dan berdampak terhadap pengangguran. Guncangan harga minyak bisa menambah biaya produksi marjinal di banyak sektor yang intensif menggunakan minyak (oil intensive sectors) dan bisa memotivasi perusahaan mengadopsi metode produksi baru yang kurang intensif menggunakan minyak.

Perubahan ini pada gilirannya

menghasilkan realokasi modal dan tenaga kerja antar sektor yang bisa mempengaruhi pengangguran dalam jangka panjang. Karena pekerja memiliki keahlian industri khusus dan pencarian kerja memerlukan waktu, proses penyerapan tenaga kerja

yang cenderung membutuhkan waktu akan menambah jumlah pengangguran. Dengan kata lain, semakin tinggi penyebaran dari guncangan sektoral, tingkat pengangguran semakin tinggi karena jumlah realokasi tenaga kerja bertambah (Lardic and pasar internasional pada prinsipnya mengikuti aksioma yang berlaku umum dalam ekonomi pasar, dimana tingkat harga yang berlaku sangat ditentukan oleh mekanisme permintaan dan penawaran (demand and supply mechanism) sebagai faktor fundamental. Faktor-faktor lain dianggap sebagai faktor non-fundamental, terutama berkaitan dengan masalah infrastruktur, geopolitik dan spekulasi (Nizar, 2012).

Menurut Edward (1987) perubahan harga komoditi ekspor suatu negara memiliki pengaruh penting terhadap pergerakan nilai tukar riil. Pada kondisi tertentu,

ledakan komoditas ekspor akan

menghasilkan apresiasi nilai tukar riil negara tersebut. Chen dan Rogoff (2003) membuktikan adanya hubungan antara tingkat nilai tukar dan komoditas ekspor. Mereka menemukan bahwa nilai tukar riil Australia dan New Zealand didorong oleh harga komoditas dunia. Hasilnya konsisten dengan analisis yang dilakukan oleh Cashin, Cespedes dan Sahay (2004), mereka memberikan tambahan bukti bagi negara berkembang. Dalam kasus di Afrika Selatan,

Frankel (2007) menunjukkan bahwa

Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 6 memiliki pengaruh signifikan dan negatif

terhadap nilai tukar sebesar 0,2 persen.

Lebih lanjut, penurunan nilai mata uang

rupiah terhadap mata uang asing

menyebabkan harga CPO dalam mata uang asing akan menguat, dengan demikian produsen akan melakukan penjualan CPO ke pasar internasional dalam upaya mengejar devisa negara. Selain itu, karena barang-barang domestik relatif lebih murah maka penduduk domestik hanya akan membeli sedikit barang impor. Akibatnya, jumlah ekspor netto meningkat. Hal ini sesuai dengan penelitian yang dilakukan oleh Zuhroh dan Kaluge (2007) bahwa depresiasi nilai tukar riil dapat memperbaiki neraca perdagangan dalam jangka panjang. Perbaikan neraca berjalan ini tentu akan diikuti oleh peningkatan cadangan devisa, yang selanjutnya meningkatkan jumlah uang beredar di masayarakat. Sejalan dengan itu, Krugman

Della (2010) menyebutkan bahwa

perubahan nilai tukar menyebabkan dua perubahan, yaitu perubahan nilai (value) perdagangan dan volume perdagangan. Pada saat terjadi depresiasi nilai tukar maka nilai ekspor dalam mata uang mitra

dagang menurun, sehingga volume

permintaan terhadap barang ekspor domestik menjadi lebih tinggi dan permintaan barang impor menurun. Dalam teori ekonomi, sebagaimana disebutkan Laksono dan Amaliahwati (2010), neraca perdagangan yang merupakan bagian dari transaksi berjalan (current account) merepresentasikan perbedaan antara ekspor dikurangi dengan pengeluaran impor (X-IM) atau ekspor netto. Jika penerimaan ekspor lebih besar dari pengeluaran impor maka negara tersebut mengalami surplus perdagangan, jika yang terjadi sebaliknya maka negara tersebut mengalami deficit neraca perdagangan.

Besarnya sumber pendapatan negara melalui perdagangan CPO ini juga akan meningkatkan pertumbuhan uang beredar di dalam negeri. Menurut Boediono (1993), apabila neraca pembayaran mengalami surplus, berarti ada devisa yang masuk ke dalam negara, hal ini berarti ada

penambahan jumlah uang beredar.

Sehingga melalui peningkatan harga CPO

dunia, maka akan meningkatkan

pendapatan negara yang diikuti oleh penambahan jumlah uang beredar. Ketika jumlah uang beredar meningkat, maka akan terjadi perubahan harga barang. Hal ini sesuai dengan teori kuantitas uang yang merupakan teori hubungan langsung antara perubahan jumlah uang yang beredar

dengan perubahan harga barang.

Hubungan tersebut dapat dikemukakan bahwa harga barang berbanding lurus

dengan jumlah uang yang beredar

(Dornbush, 2001).

Menurut M. Nosihin dalam Prayitno (2002), penerimaan yang diterima pemerintah dalam bentuk valuta asing yang kemudian ditukarkan dengan rupiah, maka dalam proses pertukaran ini, akan meningkatkan cadangan aktiva Bank Indonesia dan jumlah uang beredar bertambah dengan jumlah uang yang sama. Jadi antara cadangan

devisa dan jumlah uang beredar

hubungannya cukup erat, dimana jumlah

cadangan devisa yang ditukarkan

menambah jumlah uang beredar dalam jumlah yang sama.

Tjahjaprijadi (2013) dengan model

Computable General Equilibrium (CGE) menemukan bahwa dalam jangka pendek, kenaikan harga minyak sawit internasional berdampak positif terhadap pertumbuhan ekonomi. Artinya, pertumbuhan ekonomi turut memperoleh manfaat dari naiknya harga komoditas minyak sawit di pasar internasional.

Sumber - sumber pertumbuhan ini berasal dari konsumsi domestik, ekspor, maupun

impor. Ekspor turut mengalami

Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 7 Tjahjaprijadi (2013) juga menyatakan

bahwa dalam jangka panjang, kenaikan harga minyak sawit internasional tidak memberi dampak yang signifikan terhadap pertumbuhan ekonomi. Sementara itu konsumsi domestik dan impor memiliki pola yang sama dengan jangka pendek, yaitu terkena dampak yang positif. Perbedaan dampak terdapat pada ekspor, dimana kenaikan harga minyak sawit internasional memberi dampak negatif terhadap pertumbuhan ekspor.

Sebagai perbandingan dan acuan, untuk melihat dampak fluktuasi atau perubahan harga minyak mentah dunia (oil price shocks) internasional (Indonesian Crude-Oil Price) terhadap perekonomian, Nizar (2012) melakukan penelitian dengan menggunakan data timeseries bulanan dan model VAR. Hasil analisis menunjukkan bahwa fluktuasi harga minyak mentah internasional (Indonesian Crude-Oil Price) di pasar dunia: (i) berdampak positif terhadap pertumbuhan ekonomi selama 3 bulan (satu kuartal), (ii) mendorong laju inflasi domestik selama satu tahun, (iii) meningkatkan jumlah uang beredar di dalam negeri; penambahan jumlah uang beredar berlangsung selama 5 bulan, (iv) berdampak negatif terhadap nilai tukar riil

rupiah selama 10 bulan dan (v)

menyebabkan naiknya suku bunga di dalam negeri (efek ini berlangsung selama 10 bulan).

III. METODE PENELITIAN

1. Metode Analisis

Penelitian ini menggunakan metode analisis

kuantitatif dengan model Vector

Autoregressive (VAR). Model VAR ini memperlakukan semua variabel secara simetris. Satu vektor berisi lebih dari dua variabel dan pada sisi kanan persamaan regresi terdapat nilai lag (lagged value) dari variabel tak bebas sebagai representasi dari sifat autoregressive dalam model (Asteriou and Hall, 2007).

Pendekatan VAR dikembangkan oleh

seorang ahli Ekonometrika, Christopher A.

Sims, sebagai pendekatan alternatif model terhadap model persamaan ganda dengan pertimbangan meminimalkan pendekatan

teori yang bertujuan agar mampu

menangkap fenomena ekonomi dengan baik. Sims berpendapat bahwa jika terdapat hubungan simultan antar variabel yang diamati, maka variabel-variabel tersebut harus diperlakukan sama sehingga tidak ada lagi variabel endogen dan eksogen. Berawal dari pemikiran inilah Sims

memperkenalkan konsep VAR, yang

ternyata juga menjawab tantangan

kesulitan yang ditemui akibat model struktural yang tidak harus mengacu pada teori melainkan hanya perlu menentukan variabel yang saling berinteraksi dan perlu. Dengan kata lain, model VAR tidak banyak bergantung pada teori tetapi kita hanya perlu menentukan variabel yang saling berinteraksi dan perlu dimasukkan dalam sistem serta menentukan banyaknya jeda dan perlu diikutsertakan dalam model yang diharapkan dapat menangkap keterkaitan antar variabel dalam model (Nachrowi, 2006).

Keunggulan dari VAR antara lain adalah : (1) Metode ini sederhana, kita tidak perlu

khawatir untuk membedakan mana

variabel endogen, mana variabel eksogen; (2) Estimasinya sederhana, dimana metode OLS biasa dapat diaplikasikan pada tiap-tiap persamaan secara terpisah; (3) Hasil perkiraan (forecast) yang diperoleh dengan menggunakan metode ini dalam banyak kasus lebih bagus dibandingkan dengan hasil yang didapat dengan menggunakan model persamaan simultan yang kompleks sekalipun. Selain itu, analisis VAR juga merupakan alat analisis yang sangat berguna, baik di dalam memahami adanya hubungan timbal balik (interrelationship) antara variabel-variabel ekonomi, maupun di dalam pembentukan model ekonomi berstruktur (Nachrowi, 2006).

Model VAR yang digunakan dalam

penelitian ini dapat dispesifikasikan dalam persamaan berikut :

yt = c + ∅i��−1 + �� p

Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 8

memasukkan beberapa variabel endogen, yaitu harga CPO dunia (dengan notasi CPO),

Value Ekspor Kelapa Sawit (EXP), pertumbuhan ekonomi (PDB), laju inflasi (INF), jumlah uang beredar (M1), nilai tukar riil rupiah terhadap US Dollar (IDR). Model penelitian ini mengacu pada model penelitian yang dilakukan oleh Nizar (2012).

Sebelum melakukan estimasi model VAR di atas perlu dilakukan beberapa pengujian, antara lain :

1. Uji stasioneritas (uji akar unit) untuk membuktikan stabilitas (normalitas) pola masing-masing variabel, agar regresi yang dihasilkan tidak lancing (palsu) sehingga tidak menghasilkan interpretasi yang keliru.

Metode pengujian yang seringkali

digunakan adalah Augmented Dickey-Fuller

(ADF) test atau Phillips-Perron (PP) test. Uji

ADF dilakukan dengan menggunakan

Schwarz Info Criterion dan lag maksimum 9, sedangkan uji PP menggunakan Newey-West Bandwidth. Penelitian ini menggunakan PP test dengan kriteria pengujian jika nilai absolut statistik PP test (Phillips-Perron test statistic) lebih besar dari nilai kritis distribusi statistik MacKinnon (test critical values), dalam hal ini nilai Prob. lebih kecil dari alpha atau 0.05, maka H0 ditolak yang berarti bahwa data time series yang diamati telah stationer. Dan sebaliknya, jika nilai absolut statistik PP test (Phillips-Perron test

statistic) lebih kecil dari nilai kritis distribusi statistik MacKinnon (test critical values), dalam hal ini nilai Prob. lebih besar dari alpha atau 0.05, maka H0 diterima, yang berarti data time series tidak stationer.

Jika ternyata hasil pengujian menunjukkan seluruh variabel stasioner pada difference

yang sama (first difference) maka untuk

menguji apakah model yang akan

digunakan adalah VAR atau Vector Error Correction Model (VECM), harus dilakukan uji kointegrasi terlebih dahulu. Jika data tidak stasioner dalam level atau stasioner pada difference namun tidak memiliki hubungan kointegrasi, maka estimasi VAR dapat dilakukan dalam bentuk VAR in difference. Namun jika pada data terdapat hubungan kointegrasi maka estimasi yang digunakan adalah VECM. Pendekatan kointegrasi berkaitan erat dengan pengujian terhadap kemungkinan adanya hubungan keseimbangan jangka panjang antara variabel-variabel ekonomi seperti yang disyaratkan oleh teori ekonomi. Pendekatan kointegrasi dapat pula dipandang sebagai uji teori dan merupakan bagian yang penting dalam perumusan dan estimasi suatu model dinamis (Damodar Gujarati, 2009). Dalam konsep kointegrasi, dua atau lebih variabel runtun waktu tidak stasioner akan terkointegrasi bila kombinasinya juga linier sejalan dengan berjalannya waktu, meskipun bisa terjadi masing-masing variabelnya bersifat tidak stasioner.

Uji kointegrasi yang digunakan dalam penelitian ini adalah uji kointegrasi yang dikembangkan oleh Johansen. Uji Johansen menggunakan analisis trace statistic dan nilai kritis pada tingkat kepercayaan � = 5 %. Hipotesis nolnya apabila nilai trace statistic lebih besar dari nilai kritis pada tingkat kepercayaan � = 5 % atau nilai probabilitas (nilai-p) lebih kecil dari �= 5 % maka terindikasi kointegrasi (Enders, 2004) ;

Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 9 sangat sensitif terhadap jumlah lag data

yang digunakan. Apabila lag ditentukan terlalu panjang maka degree of freedom

akan berkurang sehingga menghilangkan informasi yang diperlukan, sedangkan apabila jumlah lag ditentukan terlalu pendek maka pemodelan yang dihasilkan bisa keliru (misspecification model), yang ditandai dengan tingginya angka standar

error. Secara umum terdapat beberapa parameter yang dapat digunakan untuk menentukan panjang lag yang optimal, antara lain AIC (Akaike Information Criterion), SIC (Schwarz Information Criterion) dan LR (Likelihood Ratio). Penentuan panjang lag yang optimal didapat dari persamaan VAR dengan nilai AIC, SC atau LR yang terkecil (Enders, 2004).

2. Data

Data yang digunakan dalam studi ini adalah data sekunder triwulanan (time series) periode 2001.I – 2013.IV, yang meliputi : (i) PDB atas dasar harga konstan 2000 (dalam

miliar rupiah); (ii) harga CPO di pasar internasional (CPO); (iii) Indeks Inflasi (INF); (iv) jumlah uang beredar (M1, dalam miliar rupiah); (v) nilai tukar riil rupiah terhadap US Dollar (IDR); (vi) value ekspor

Crude Palm Oil (kelapa sawit) dengan kode HS 151110000 (EXP). Data-data tersebut diperoleh Index Mundi, International Financial statistics (IFS), Bank Indonesia dan Badan Pusat Statistik.

IV. HASIL DAN PEMBAHASAN

Hasil analisis data dalam penilitian dibagi ke dalam dua bagian yaitu : (i) hasil pengujian statistik sebelum estimasi (pra-estimasi VAR), yang meliputi uji stasioneritas data dan panjang lag optimal dan (ii) estimasi model VAR yang dilanjutkan dengan pengujian Impulse Response Function (IRF) dan Variance Decomposition (VD).

IRF adalah salah satu metode pada VAR yang digunakan untuk melihat respon variabel endogen terhadap pengaruh inovasi (shock) variabel endogen lain yang ada dalam model. Analisis IRF mampu melacak respon dari variabel endogen dalam model VAR akibat adanya suatu

shock atau perubahan di dalam variabel gangguan (e), yang selanjutnya dapat melihat lamanya pengaruh dari shock suatu variabel terhadap variabel lain hingga

pengaruhnya hilang dan kembali

konvergen. Fungsi impulse response didapat melalui model VAR yang diubah menjadi

vektor rata-rata bergerak (vector moving average) dimana koefisien merupakan respon terhadap adanya inovasi (Enders, 1995).

Sedangkan VD atau dikenal sebagai Forecast Error Variance Decomposition merupakan alat analisis pada model VAR yang akan memberikan informasi mengenai proporsi dari pergerakan pengaruh shock pada satu Tabel 1

Hasil Uji Stasioner

Phillips-Perron test statistic

Level First Difference

critical

values t-statistic Prob.*

critical

values t-statistic Prob.* logCPO -1.948886 0.932436 0.9036 -2.921175 -6.234008 0.0000*

logEXP -2.919952 -2.983513 0.0432*

logPDB -2.919952 3.263703 1.0000 -2.921175 -10.24619 0.0000*

logM1 -2.919952 4.341890 1.0000 -2.921175 -10.66931 0.0000*

logINF -2.919952 -6.659713 0.0000*

Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 10 variabel terhadap variabel lainnya pada

saat ini dan periode ke depannya. VD menggambarkan relatif pentingnya setiap variabel dalam model VAR karena adanya

shock atau seberapa kuat komposisi dari peranan variabel tertentu terhadap variabel lainnya. Berbeda dengan IRF, VD berguna untuk memprediksi kontribusi prosentase varian setiap variabel karena adanya perubahan variabel tertentu, sedangkan IRF digunakan untuk melacak dampak shock

dari satu variabel endogen terhadap variabel lainnya dalam model VAR (Enders, 1995).

1. Hasil Uji Stasioneritas

Berdasarkan hasil uji akar unit (unit root test) dengan menggunakan metode PP test

diperoleh bahwa hanya dua variabel (EXP dan INF) yang stasioner atau memiliki unit root pada level dan empat variabel (PDB, CPO, IDR, dan M1) lainnya tidak stasioner

pada level. Oleh karena itu harus dilakukan pengujian stasioneritas pada firstdifference. Pengujian pada first differences dengan menggunakan PP test menunjukkan bahwa keempat variabel telah stasioner pada tingkat signifikansi 5% (Tabel 1).

Berdasarkan hasil uji stasioner tersebut dapat dikatakan bahwa data telah memenuhi syarat stasioneritas. Oleh karena telah terdapat dua variabel yang telah stasioner pada level dan empat variabel stasioner pada difference yang sama (first difference) atau dengan kata lain bahwa tidak semua variabel stasioner pada

difference, maka uji kointegrasi tidak perlu dilakukan lagi. Seandainya data variabel stasioner pada difference yang sama, maka wajib melakukan uji kointegrasi. Oleh

karena itu, model yang telah

dispesifikasikan sebelumnya dengan model VAR dapat diestimasi lebih lanjut.

2. Hasil Uji Panjang Lag Optimal

Penentuan lag dalam penelitian ini menggunakan pendekatan Likelihood Ratio (LR), Final Prediction Error (FPE), Akaike Information Criterion (AIC), Schwarz Information Criterion (SC) dan Hannan Quinn (HQ). Hasil penentuan panjang lag secara lengkap dapat dilihat pada Tabel 2.

Berdasarkan Tabel 2, lag optimal menurut kriteria LR, FPE, AIC, SC dan HQ yang nilainya terkecil dan paling banyak ditunjuk adalah lag 3 sebagaimana ditunjukkan dengan tanda (*). Oleh karena itu, dalam proses selanjutnya untuk mengestimasi model persamaan VAR akan digunakan lag

ke-3.

3. Hasil Estimasi Model VAR

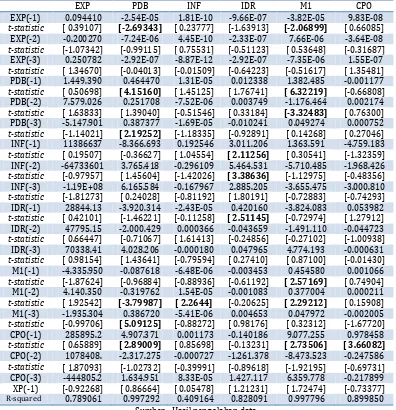

Setelah melalui pengujian stasioneritas data dan penentuan panjang lag optimum, diperoleh gambaran hasil estimasi model VAR dengan nilai t-statistic yang signifikan (nilai t-statistic > t-tabel) sebagaimana yang tampak pada Tabel 3, yaitu :

a. perubahan PDB dipengaruhi oleh value

ekspor, PDB dan harga CPO dunia satu periode sebelumnya (logEXPt-1,

logPDBt-1, logCPOt-1). Begitu pula

perubahan PDB periode berjalan juga dipengaruhi oleh PDB tiga periode sebelumnya (logPDBt-3) dan jumlah

uang yang beredar dua dan tiga periode sebelumnya (logM1t-2/t-3);

Tabel 2

Hasil Uji Panjang Lag Optimal

Lag LogL LR FPE AIC SC HQ

0 -2.953.926 NA 1.19e+45 1.208.133 1.210.450 1.209.012 1 -2.756.150 3.390.454 1.63e+42 1.142.102 115.8317* 1.148.254 2 -2.692.172 9.400.796 5.55e+41 1.130.682 1.160.797 1.142.108 3 -2.631.545 74.23700* 2.43e+41* 112.0631* 1.164.644 113.7329*

Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 11 b. perubahan laju inflasi pada periode

berjalan (logINFt) hanya dipengaruhi

oleh jumlah uang yang beredar dua periode sebelumnya (logM1t-2);

c. sementara itu, laju inflasi pada satu dan dua periode sebelumnya (logINFt-1/t-2)

dan nilai tukar riil satu periode sebelumya (logIDRt-1) berpengaruh

secara signifikan terhadap nilai tukar

riil rupiah pada periode berjalan (logIDRt). Selain itu, nilai tukar riil

rupiah pada periode berjalan juga dipengaruhi oleh perubahan nilai tukar pada periode berjalan (logIDRt);

d. kondisi perubahan value ekspor kelapa sawit, PDB, jumlah uang yang beredar dan harga CPO dunia masing-masing

pada satu periode sebelumnya

(logEXPt-1, logPDBt-1, logM1t-1, logCPOt-1)

berpengaruh terhadap perubahan jumlah uang yang beredar pada periode berjalan (logM1t). Pengaruh ini

juga berasal dari PDB dan jumlah uang

yang beredar pada dua periode sebelumnya (logPDBt-2, logM1t-2);

e. perubahan harga CPO dunia pada periode berjalan (logCPOt) hanya

Tabel 3

Hasil Estimasi Model VAR*

EXP PDB INF IDR M1 CPO

EXP(-1) 0.094410 -2.54E-05 1.81E-10 -9.66E-07 -3.82E-05 9.83E-08

t-statistic [ 0.39107] [-2.69343] [ 0.23777] [-1.63913] [-2.06899] [ 0.66085] EXP(-2) -0.200270 -7.24E-06 4.45E-10 -2.33E-07 7.66E-06 -3.64E-08

t-statistic [-1.07342] [-0.99115] [ 0.75531] [-0.51123] [ 0.53648] [-0.31687] EXP(-3) 0.250782 -2.92E-07 -8.87E-12 -2.92E-07 -7.35E-06 1.55E-07

t-statistic [ 1.34670] [-0.04013] [-0.01509] [-0.64223] [-0.51617] [ 1.35481] PDB(-1) 1.449.390 0.464470 1.31E-05 0.012338 1.382.485 -0.001177

t-statistic [ 0.50698] [ 4.15160] [ 1.45125] [ 1.76741] [ 6.32219] [-0.66808] PDB(-2) 7.579.026 0.251708 -7.52E-06 0.003749 -1.176.464 0.002174

t-statistic [ 1.63833] [ 1.39040] [-0.51546] [ 0.33184] [-3.32483] [ 0.76300] PDB(-3) -5.147.901 0.387377 -1.69E-05 -0.010241 0.049274 0.000752

t-statistic [-1.14021] [ 2.19252] [-1.18335] [-0.92891] [ 0.14268] [ 0.27046] INF(-1) 11386637 -8.366.693 0.192546 3.011.206 1.363.591 -4.759.183

t-statistic [ 0.19507] [-0.36627] [ 1.04554] [ 2.11256] [ 0.30541] [-1.32359] INF(-2) -64733601 3.765.418 -0.296109 5.464.531 -5.710.485 -1.968.426

t-statistic [-0.97957] [ 1.45604] [-1.42026] [ 3.38636] [-1.12975] [-0.48356] INF(-3) -1.19E+08 6.165.584 -0.167967 2.885.205 -3.655.475 -3.000.810

t-statistic [-1.81273] [ 0.24028] [-0.81192] [ 1.80191] [-0.72883] [-0.74293] IDR(-1) 28844.13 -3.920.314 -2.43E-05 0.420160 -3.824.083 0.053982

t-statistic [ 0.42101] [-1.46221] [-0.11258] [ 2.51145] [-0.72974] [ 1.27912] IDR(-2) 47795.15 -2.000.429 0.000366 -0.043659 -1.491.110 -0.044723

t-statistic [ 0.66447] [-0.71067] [ 1.61413] [-0.24856] [-0.27102] [-1.00938] IDR(-3) 70338.41 4.028.206 -0.000180 0.047965 4.774.193 -0.000631

t-statistic [ 0.98154] [ 1.43641] [-0.79594] [ 0.27410] [ 0.87100] [-0.01430] M1(-1) -4.335.950 -0.087618 -6.48E-06 -0.003453 0.454580 0.001066

t-statistic [-1.87624] [-0.96884] [-0.88936] [-0.61192] [ 2.57169] [ 0.74904] M1(-2) 4.140.350 -0.319762 1.54E-05 -0.001083 0.377004 0.000211

t-statistic [ 1.92542] [-3.79987] [ 2.2644] [-0.20625] [ 2.29212] [ 0.15908] M1(-3) -1.935.304 0.386720 -5.41E-06 0.004653 0.047972 -0.002005

t-statistic [-0.99706] [ 5.09125] [-0.88272] [ 0.98176] [ 0.32312] [-1.67720] CPO(-1) 285895.2 4.907.371 0.001173 -0.140186 9.077.255 0.978458

t-statistic [ 0.65889] [ 2.89009] [ 0.85698] [-0.13231] [ 2.73506] [ 3.66082] CPO(-2) 1078408. -2.317.275 -0.000727 -1.261.378 -8.473.523 -0.247586

t-statistic [ 1.87093] [-1.02732] [-0.39991] [-0.89618] [-1.92195] [-0.69731] CPO(-3) -444805.2 1.634.951 8.33E-05 1.427.117 6.359.778 -0.217899 XP(-1) [-0.92268] [ 0.86664] [ 0.05478] [ 1.21231] [ 1.72474] [-0.73377]

R-squared 0.789061 0.997292 0.409164 0.828091 0.997796 0.899850 Sumber : Hasil pengolahan data

Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 12 dipengaruhi oleh harga CPO dunia satu

periode sebelumnya (logCPot-1).

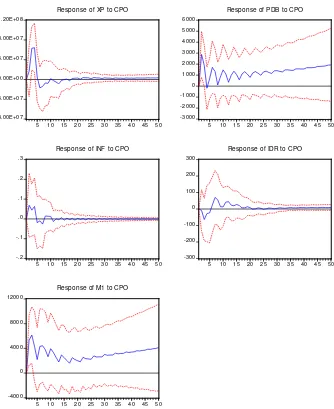

3.1. Impulse Response Function (IRF)

Fungsi Impulse Response digunakan untuk melihat perilaku suatu variabel dalam merespon suatu kejutan (shock). Dalam studi ini, analisis IRF digunakan untuk melihat respon perubahan value ekspor komoditi kelapa sawit dan variabel-variabel ekonomi makro, yaitu PDB, laju inflasi, jumlah uang beredar, dan nilai tukar riil rupiah terhadap shock harga CPO dunia.

Berdasarkan hasil pengujian yang

dilakukan, variabel-variabel yang

dimasukkan dalam model memperlihatkan respon sebagai berikut (Gambar 1) :

1. Shock satu standar deviasi variabel

harga CPO dunia pada periode

(triwulan) pertama berpengaruh positif terhadap value ekspor komoditi kelapa

sawit yaitu sebesar 16831139.

Pengaruh positif ini terus berjalan hingga periode triwulan ke-5 dan setelah itu menurun hingga periode triwulan ke-10. Selanjutnya pengaruh

perubahan harga CPO dunia

Gambar 1

Impulse Response (IRF) Variabel-variabel Ekonomi Makro Terhadap Perubahan Harga CPO Dunia

Sumber : Hasil pengolahan data

-8.00E+07 -4.00E+07 0.00E+00 4.00E+07 8.00E+07 1.20E+08

5 10 15 20 25 30 35 40 45 50 Response of XP to CPO

-3000 -2000 -1000 0 1000 2000 3000 4000 5000 6000

5 10 15 20 25 30 35 40 45 50 Response of PDB to CPO

-.2 -.1 .0 .1 .2 .3

5 10 15 20 25 30 35 40 45 50 Response of INF to CPO

-300 -200 -100 0 100 200 300

5 10 15 20 25 30 35 40 45 50 Response of IDR to CPO

-4000 0 4000 8000 12000

Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 13 berfluktuasi terhadap jumlah ekspor

komoditas kelapa sawit sampai

memasuki periode triwulan ke-17. Setelah itu, pengaruhnya terus positif dan meningkat. Pergerakan respon jumlah ekspor komoditi kelapa sawit akibat shock atau perubahan harga CPO dunia dalam jangka panjang terlihat menuju keseimbangan atau mendekati nol (convergence). Artinya, perubahan harga CPO dunia akan tetap direspon oleh nilai tukar riil rupiah meskipun efeknya tidak permanen;

2. Pengaruh shock satu standar deviasi variabel harga CPO positif terhadap

pertumbuhan ekonomi hingga

mencapai puncaknya pada periode triwulan ke-3 sebesar 1882.540 atau hanya berlangsung selama 9 bulan. Kemudian pengaruh shock ini menjadi negatif hingga mencapai puncaknya pada periode triwulan ke4 sebesar -193.6986. Tetapi pengaruh negartif ini tidak lama, memasuki periode triwulan ke-5, pengaruhnya kembali postif dan berfluktuasi dengan kecendrungan naik namun tidak menuju titik keseimbangan atau konvergensi. Dengan demikian, perubahan harga CPO akan tetap direspon oleh pertumbuhan ekonomi secara permanen;

3. Shock satu standar deviasi variabel harga CPO dunia berpengaruh positif terhadap laju inflasi hingga periode triwulan ke-4 atau berlangsung selama 12 bulan. Memeasuki periode triwulan ke-5, pengaruh shock perubahan harga CPO dunia terlihat negatif terhadap laju inflasi hingga mencapai puncaknya pada

periode triwulan ke-7

sebesar-0.026397. Kemudian, pengaruh shock

terus berfluktuatif dengan

kecendrungan datar dengan indikasi

pergerakan pengaruh menuju

keseimbangan atau mendekati nol (convergence), sehingga perubahan harga CPO dunia akan tetap direspon 23.86438 atau berlangsung selama 15 bulan. Namun pengaruh ini tidak berlangsung lama, memasuki periode triwulan ke-6 pengaruhnya menjadi positif dengan indikasi pergerakan

pengaruh menuju keseimbangan,

sehingga perubahan harga CPO dunia akan tetap direspon oleh nilai tukar riil rupiah namun tidak lagi permanen; 5. Adapun terhadap jumlah uang yang

beredar, shock satu standar deviasi variabel harga CPO dunia berpengaruh positif sejak periode triwulan pertama hingga memasuki periode triwulan kedua atau berlangsung selama 6 bulan. Setelah itu, pengaruhnya terlihat fluktuatif dengan kecendrungan yang terus positif atau naik dengan tidak

menampakkan pergerakan menuju

keseimbangan atau konvergensi.

Artinya, perubahan harga CPO dunia akan tetap direspon oleh jumlah uang yang beredar secara permanen.

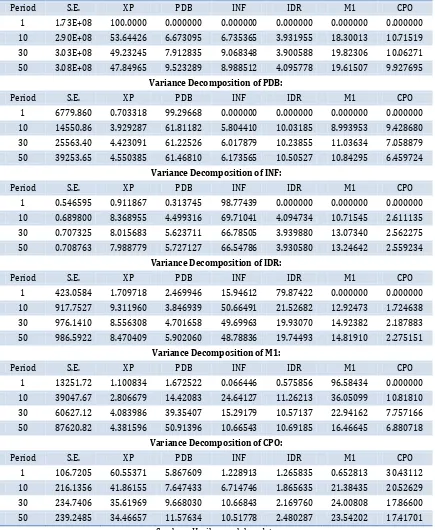

3.2. Variance Decomposition (VD)

Dekomposisi varian (variance

decomposition) dalam model VAR bertujuan untuk memisahkan pengaruh masing-masing variabel inovasi secara individual terhadap respon yang diterima suatu variabel, termasuk inovasi variabel itu sendiri. Dengan kata lain, analisis FEVD digunakan untuk mengetahui variabel yang paling berperan penting dalam menjelaskan perubahan suatu variabel. Dari pengujian yang dilakukan, sebagaimana pada Tabel 4 diperoleh hasil sebagai berikut :

1. Sumber penting variasi value ekspor komoditi kelapa sawit adalah shocks

Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 14 yang ditunjukkan oleh dekomposisi

variannya yang relatif jauh lebih rendah;

2. Variasi pertumbuhan ekonomi pada periode triwulan pertama bersumber dari variabel itu sendiri yaitu sekitar 99.29%. Memasuki periode triwulan

ke-10 hingga periode triwulan ke-50

pengaruh pertumbuhan ekonomi

terhadap variasi perubahannya

menurun hingga hanya 61.46%. Seiring dengan trend penurunan peranan pertumbuhan ekonomi, variabel lainnya justru terlihat meningkat. Peranan value

Tabel 4

Variance Decomposition Variabel

Variance Decomposition of XP:

Period S.E. XP PDB INF IDR M1 CPO

1 1.73E+08 100.0000 0.000000 0.000000 0.000000 0.000000 0.000000 10 2.90E+08 53.64426 6.673095 6.735365 3.931955 18.30013 10.71519 30 3.03E+08 49.23245 7.912835 9.068348 3.900588 19.82306 10.06271 50 3.08E+08 47.84965 9.523289 8.988512 4.095778 19.61507 9.927695

Variance Decomposition of PDB:

Period S.E. XP PDB INF IDR M1 CPO

1 6779.860 0.703318 99.29668 0.000000 0.000000 0.000000 0.000000 10 14550.86 3.929287 61.81182 5.804410 10.03185 8.993953 9.428680 30 25563.40 4.423091 61.22526 6.017879 10.23855 11.03634 7.058879 50 39253.65 4.550385 61.46810 6.173565 10.50527 10.84295 6.459724

Variance Decomposition of INF:

Period S.E. XP PDB INF IDR M1 CPO

1 0.546595 0.911867 0.313745 98.77439 0.000000 0.000000 0.000000 10 0.689800 8.368955 4.499316 69.71041 4.094734 10.71545 2.611135 30 0.707325 8.015683 5.623711 66.78505 3.939880 13.07340 2.562275 50 0.708763 7.988779 5.727127 66.54786 3.930580 13.24642 2.559234

Variance Decomposition of IDR:

Period S.E. XP PDB INF IDR M1 CPO

1 423.0584 1.709718 2.469946 15.94612 79.87422 0.000000 0.000000 10 917.7527 9.311960 3.846939 50.66491 21.52682 12.92473 1.724638 30 976.1410 8.556308 4.701658 49.69963 19.93070 14.92382 2.187883 50 986.5922 8.470409 5.902060 48.78836 19.74493 14.81910 2.275151

Variance Decomposition of M1:

Period S.E. XP PDB INF IDR M1 CPO

1 13251.72 1.100834 1.672522 0.066446 0.575856 96.58434 0.000000 10 39047.67 2.806679 14.42083 24.64127 11.26213 36.05099 10.81810 30 60627.12 4.083986 39.35407 15.29179 10.57137 22.94162 7.757166 50 87620.82 4.381596 50.91396 10.66543 10.69185 16.46645 6.880718

Variance Decomposition of CPO:

Period S.E. XP PDB INF IDR M1 CPO

1 106.7205 60.55371 5.867609 1.228913 1.265835 0.652813 30.43112 10 216.1356 41.86155 7.647433 6.714746 1.865635 21.38435 20.52629 30 234.7406 35.61969 9.668030 10.66843 2.169760 24.00808 17.86600 50 239.2485 34.46657 11.57634 10.51778 2.480287 23.54202 17.41701

Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 15 ekspor pada triwulan pertama sebesar

0.70%. Namun pada periode triwulan ke-50 mencapai 4.5%. Begitu pula dengan laju inflasi, nilai tukar riil rupiah, jumlah uang yang beredar dan harga CPO dunia, menunjukkan peranan yang meningkat terhadap variasi

perubahan pertumbuhan ekonomi

meskipun dengan tingkat yang relatif kecil sebagaimana yang ditunjukkan oleh dekomposisi variannya yang relatif rendah;

3. Laju inflasi juga lebih banyak dijelaskan oleh shock variabel itu sendiri, yaitu dengan proporsi 98.77% pada periode

triwulan pertama dan kemudian

menurun menjadi 66.54% pada periode triwulan ke-50. Shock variabel lain yang juga mampu menjelaskan variasi laju inflasi adalah jumlah ekspor kelapa sawit yang meningkat dari 0.91% pada periode triwulan pertama menjadi 7.98% pada periode triwulan ke-50.

Peranan pertumbuhan ekonomi

meningkat dari 0.31% pada periode triwulan pertama menjadi 5.729% pada periode triwulan ke-50. Perubahan nilai tukar riil rupiah, jumlah uang yang beredar dan harga CPO dunia juga mampu menjelaskan sedikit variasi laju inflasi;

4. Nilai tukar riil rupiah bulan pertama bersumber dari variabel itu sendiri, yaitu sekitar 79.87%. Dalam periode selanjutnya peranan nilai tukar riil terus

menurun hingga hanya mencapai

19.74% pada periode triwulan ke-50. Seiring dengan penurunan peranan nilai tukat riil, peranan variabel lain justru menunjukkan peningkatan. Peranan

value ekspor meningkat dari 1.70% pada periode triwulan pertama hingga 8.47% pada periode triwulan ke-50.

Begitu pula dengan peranan

pertumbuhan ekonomi, laju inflasi, jumlah uang yang beredar dan harag CPO di pasar internasional juga mengalami peningkatan;

5. Varasi perubahan jumlah uang yang beredar juga lebih banyak dijelaskan oleh shock variabel itu sendiri yaitu dengan proporsi 96.58434% pada bulan

pertama dan kemudian menurun

menjadi 16.46% pada bulan ke-50.

Shock variabel lain yang juga mampu menjelaskan variasi jumlah uang yang beredar secara dominan di akhir periode adalah variabel pertumbuhan ekonomi yaitu sebesar 1.6% pada periode triwulan pertama hingga menjadi 50.9% pada akhir periode penelitian. Sementara itu, peranan variabel lainnya juga menujukkan trend yang meningkat. Laju inflasi dan nilai tukar riil rupiah dapat berperan terhadap variasi perubahan jumlah uang yang beredar hingga pada periode

triwulan ke-50 masing-masing

mencapai 10.6%. Variabel lainnya seperti ekspor dan harga CPO dunia memeiliki peran yang relatif kecil sebagaimana yang ditunjukkan oleh dekomposisi variannya yang relatif rendah;

6. Lain halnya dengan variasi perubahan harga CPO dunia. Variasi perubahan harga CPO dunia di periode triwulan pertama justru tidak dijelaskan secara dominan oleh variabel itu sendiri sebagaimana variabel-variabel lainnya, melainkan dijelaskan oleh variabel value ekspor kelapa sawit yaitu sebesar 60.55%. Variabel harga CPO dunia di periode awal ini hanya menjelaskan variasinya sebesar 30.43%. Namun, peranan value ekspor ini terus menurun sampai akhir periode dan tersisa 34.46%. Peranan variabel laiinya seperti pertumbuhan ekonomi, laju inflasi dan jumlah uang yang beredar menunjukkan trend yang meningkat. Begitu juga dengan nilai tukar riil, menunjukkan trend meningkat namun relatif kecil sebagaimana yang

ditunjukkan oleh dekomposisi

variannya yang relatif kecil.

3.3. Pembahasan

Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 16 rupiah terhadap US Dollar. Namun dampak

yang diberikan direspon oleh variabel-variabel tidak dalam periode yang bersamaan dan berbeda-beda.

Shock harga CPO dunia akan direspon positif oleh value ekspor komoditi kelapa sawit Indonesia. Respon positif akan berlangsung selama 15 bulan. Respon ini dapat dipahami bahwa dengan naiknya harga CPO dunia, produsen akan melakukan penjualan CPO ke pasar internasional dalam upaya mengejar devisa negara. Selain itu, karena barang-barang domestik relatif lebih murah maka penduduk domestik hanya akan membeli sedikit barang impor. Akibatnya, jumlah ekspor netto meningkat.

Terjadinya shock harga CPO di pasar internasional akan direspon positif oleh pertumbuhan ekonomi. Respon positif ini akan berlangsung cepat setelah transmisi. Artinya, proses transmisi kenaikan harga CPO internasional pada bulan berjalan akan segera terlihat dampaknya dengan naiknya pertumbuhan ekonomi pada bulan tersebut dan proses transmisi ini berlangsung dalam kurun waktu sekitar 9 bulan. Relatif cepatnya transmisi shock harga CPO dunia

terhadap pertumbuhan ekonomi ini

tentunya tidak terlepas dari pengaruh ketersediaan (pasokan) kelapa sawit sebagai salah satu bahan baku (input) bagi proses produksi dan rumah tangga di dalam negeri. Temuan studi ini sejalan dengan kesimpulan Tjahjaprijadi (2013) dan Nizar (2012) pada penelitian dampak fluktuasi harga minyak bumi. Persamaan ini dapat dipahami karena di Indonesia , eranan atau sumbangan sektor perkebunan sebagai salah satu sub-sektor pertanian yaitu melalui komoditi kelapa sawit yang cukup penting dalam pembentukan PDB secara

keseluruhan, meskipun proporsi

peranannya yang masih relatif tidak terlalu besar. Proporsi yang tidak begitu besar ini ditunjukkan oleh dekomposisi variannya yang relatif kecil. Meskipun demikian, terdapat kecendrungan peranan atau sumbangsih perubahan harga CPO dunia yang terus naik dan positif di masa yang akan datang dengan pengaruh shock yang

bersifat permanen terhadap pertumbuhan ekonomi Indonesia.

Shock harga CPO dunia juga akan mendorong naiknya tingkat inflasi (inflation effect) sejak periode triwulan pertama sampai periode triwulan ke-4 (selama 12 bulan). Artinya, proses transmisi dampak kenaikan harga CPO internasional terhadap kenaikan inflasi akan berlangsung selama satu tahun. Berdasarkan asalnya, inflasi dibedakan menjadi: (1) Inflasi yang berasal dari dalam negeri (domestic inflation), dan (2) Inflasi yang berasal dari luar negeri (foreign inflation). Inflasi yang berasal dari dalam negeri biasanya timbul karena defisit anggaran belanja yang dibiayai dengan pencetakan uang baru, gagal panen, bencana alam, perubahan kebijakan harga pemerintah, faktor musiman seperti perayaan hari besar keagamaan, tindakan spekulatif menimbun barang yang dapat mengganggu ketersediaan barang, serta ekspektasi masyarakat terhadap inflasi yang akan datang. Sedangkan inflasi yang berasal dari luar negeri adalah inflasi yang terjadi karena kenaikan harga-harga komoditi di luar negeri (di negara-negara mitra dagang) atau karena terjadinya depresiasi nilai tukar. Kenaikan harga barang-barang yang kita impor secara langsung mengakibatkan kenaikan indeks biaya hidup karena sebagian dari barang-barang yang tercakup di dalamnya berasal dari impor, dan secara tidak langsung menaikkan indeks harga melalui kenaikan biaya produksi dari berbagai barang yang menggunakan bahan baku atau mesin-mesin yang diimpor. Dampak naiknya harga CPO dunia menjadi second round effect

terhadap inflasi yaitu melalui kenaikan biaya produksi bagi industri pengguna minyak kelapa sawit sebagai input produksi yang kemudian bermuara pada kenaikan harga barang-barang di tingkat konsumen.

Hasil temuan yang menarik dari studi ini

adalah pengaruh shock harga CPO

Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 17 nilai tukar rupiah melemah (depresiasi).

Terjadinya depresiasi rupiah ini dapat dipahami karena meningkatnya permintaan (kebutuhan) terhadap valuta asing dalam rangka pembayaran impor CPO ke dalam negeri. Temuan ini didukung oleh hasil penelitian yang dilakukan oleh Aprina (2012) yang menemukan bahwa harga CPO dunia memiliki pengaruh signifikan dan negatif terhadap nilai tukar.

Sementara itu, terjadinya shock harga CPO di pasar internasional dalam suatu periode waktu tertentu justru akan direspon positif dan lebih cepat atau segera oleh jumlah uang beredar. Artinya, proses transmisi kenaikan harga CPO duna pada bulan berjalan akan segera terlihat dampaknya dengan naiknya jumlah uang yang beredar pada bulan tersebut dan proses transmisi ini berlangsung dalam kurun waktu sekitar 6 bulan. Relatif cepatnya transmisi shock

harga CPO dunia terhadap jumlah uang yang beredar ini karena peningkatan permintaan uang akibat kenaikan harga CPO (real balance effect) direspon dengan segera pula oleh otoritas moneter dengan menambah jumlah uang beredar. Temuan ini sejalan dengan apa yang dikemukakan oleh Boediono (1993), Dornbush (2001) dan Prayitno (2002). Dampak perubahan harga CPO dunia ini akan tetap direspon oleh jumlah uang yang beredar secara permanen.

3.4 Kesimpulan

Fluktuasi atau perubahan harga CPO dunia

memberikan dampak atau pengaruh

terhadap value ekspor kelapa sawit dan perekonomian Indonesia. Dampak ini ditransmisikan melalui variabel value

ekspor dan beberapa variabel ekonomi makro, yaitu pertumbuhan ekonomi (PDB), laju inflasi dan jumlah uang beredar. Dalam penelitian ini diperoleh hasil bahwa perubahan harga CPO di pasar dunia memberikan dampak positif terhadap value

ekspor komoditi kelapa sawit, pertumbuhan ekonomi, jumlah uang yang beredar dan laju inflasi. Artinya, kenaikan harga CPO dunia mendorong naiknya value ekspor komoditi kelapa sawit, pertumbuhan

ekonomi, jumlah uang yang beredar dan laju inflasi. Namun, di sisi lain, dampak perubahan CPO dunia juga ditransmisikan melalui jumlah nilai tukar riil rupiah dengan dampak yang negatif yang nampak sejak bulan pertama. Dampak negatif ini mengindikasikan bahwa kenaikan harga CPO di pasar internasional menyebabkan melemahnya (terdepresiasinya) nilai tukar riil rupiah. Hasil penelitian ini secara umum menemukan bahwa shock perubahan harga CPO dunia direspon oleh seluruh variabel tidak pada periode yang sama, baik saat mulainya maupun lamanya, dan juga dengan kencendrungan yang berbeda-beda dalam periode shock yang panjang.

3.5 Implikasi Kebijakan

Sesuai dengan hasil penelitian ini terlihat bahwa kenaikan harga CPO di pasar internasional berdampak dinamis terhadap perekonomian Indonesia. Dalam kondisi harga CPO internasional yang tinggi, impor CPO untuk kebutuhan dalam negeri akan menambah biaya produksi dan selanjutnya berdampak pada kenaikan harga barang-barang (inflasi). Selain itu, impor minyak juga akan mengurangi cadangan devisa, yang pada gilirannya akan menyebabkan melemahnya nilai tukar rupiah terhadap US dolar. Oleh karena itu pemerintah dan

semua pemangku kepentingan

(stakeholders) harus berkolaborasi dalam upaya mengurangi atau mengeliminasi pengaruh guncangan harga CPO dunia di dalam negeri.

Di antara langkah yang perlu dilakukan dan terus diupayakan oleh pemerintah adalah dengan instrumen kebijakan fiskal melalui sektor perpajakan. Misalnya, dengan naiknya harga CPO dunia, harga minyak goreng yang dijual dalam negeri yang pada proses produksi menggunakan bahan CPO dan produk turunannya menjadi naik. Pemerintah dapat membebaskan atau menanggung Pajak Pertambahan Nilai (PNN) 10 % untuk minyak goreng, baik curah maupun kemasan. Begitu pula dengan dampak shock harga CPO dunia terhadap ekspor. Untuk menjamin pasokan CPO di

Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 18 menetapkan kebijakan domestic market

obligation melalui Pungutan Ekspor (PE) progresif sesuai dengan patokan harga CPO dunia. PE ini diharapkan dapat diukur dengan baik sehingga tidak sampai

menghambat atau menurunkan

pertumbuhan ekonomi, daya saing CPO Indonesia dibanding Malaysia di pasar dunia, kinerja agribisnis kelapa sawit dan pendapatan petani, dengan tujuan di sisi

lainnya yaitu untuk meningkatkan

penerimaan negara.

Berdasarkan hasil penelitian ini juga,

sebaiknya pemerintah dan seluruh

stakeholder harus mengupayakan agar Indonesia dapat menjadi salah satu patokan harga CPO dunia dengan memindahkan transaksi perdagangan future market CPO dunia ke bursa Indonesia. Kemudian,

pemerintah dapat mengupayakan

pemberian insentif pada industri hilir CPO yang menghasilkan produk turunan CPO

seperti biodiesel atau industri

fraksinasi/ranifasi (terutama industri minyak goreng), lemak khusus (cocoa butter substitute), margarin, oleokimia dan sabun mandi sebagai pasar potensial yang akan menyerap pemasaran minyak sawit (CPO) di mana permintaan dari tahun ke tahun mengalami peningkatan, sehingga dapat

mendorong para pengusaha untuk

mengekspor produk turunan CPO yang memiliki nilai tambah yang lebih besar.

Selain itu, pemerintah diharapkan dapat

terus mengupayakan tersedianya

infrastruktur yang optimal bagi industri kelapa sawit. Hal ini karena infrastruktur

yang kurang memadai menyebabkan

naiknya biaya transportasi yang berakibat pada kurangnya daya saing CPO Indonesia. Hal ini terutama di wilayah Indonesia Timur dimana belum terdapat pelabuhan ekspor yang cukup besar dan memadai selain sarana dan prasarana jalan yang jauh tertinggal. Aspek kepastian hukum, insentif dan regulasi yang kondusif bagi industri

dalam berusaha juga harus terus

diupayakan oleh pemerintah sehingga tidak menghambat ekspansi perkebunan sawit di Indonesia. Semua ini menjadi peluang bagi

minyak kelapa sawit untuk berperan lebih besar dalam perekonomian.

DAFTAR PUSTKA

Agustian, A dan P. U. Hadi. 2002. Analisis Dinamika Ekspor dan Keunggulan Komparatif Minyak Kelapa Sawit (CPO) di Indonesia. Badan Penelitian dan Pengembangan Pertanian. Bogor.

Aprina, Hilda. 2013. Analisis Pengaruh Harga Crude Palm Oil (CPO) Dunia Terhadap Nilai Tukar Riil Rupiah.

Buletin Ekonomi Moneter Dan

Perbankan, Volume 16, Nomor 4, April 2014

Asteriou, D and S.G. Hall. 2007. Applied Econometrics : A Modern Approach. Revised Edition. New York : Palgrave Macmillan.

Badan Pusat Statistik (BPS). 2012. Data Produk Domestik Bruto, Inflasi dan

Indeks Harga Konsumen (IHK)

periode 2000 – 2011.

Badan Pusat Statistik (BPS). Statistik Indonesia. Berbagai Edisi.

Boediono. 1993. Ekonomi Makro.Edisi ke-4. Yogyakarta : BPFE UGM.

BPS. 2008. Kajian Komoditas Unggulan.

Jakarta : BPS

Brown, S.P.A. and M.K. Yücel. 2002. Energy Prices and Aggregate Economic Activity: An Interpretative Survey. The Quarterly Review of Economics and Finance (42), pp. 193–208.

Chen, Yu-chin and Kenneth Rogoff. 2003.

Commodity Currencies. Journal of International Economics, Elsevier, 60(1).

Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 19 Direktorat Jenderal Perkebunan. 2014. Luas

Areal, Produksi dan Produktivitas Perkebunan di Indonesia

Dornbush, Fischer & Startz, Richard. 2001.

Makroekonomi.8th Edition. Jakarta : PT. Media Global Edukasi.

Edward, Sebastian. 1987. Commodity Export Price and the Real Exchange Rate in Development Country : Coffee in Columbia. Economic Adjustment and Exchange Rates in Developing Countries. 12 Februari 2013. http://www.nber.org/books/edwa86 -1.

Enders, Walter, 2004, Applied Econometric Time Series. 2nd Edition, New York: John Wiley and Sons, Inc

Henriques, I. and P. Sadorsky. (2011). The Effect of Oil Price Volatility on

Strategic Investment. Energy

Economics (33), pp. 79-87.

Kesicki, F. 2010. The Third Oil Price Surge–

What’s Different This Time?. Energy

Policy (38), pp. 1596 – 1606. Kilian, L. (2008). Economic Effects of Energy Price Shocks. Journal of Economic Literature. Vol. 46, No. 4 (December), pp. 871 – 909.

Kilian, L. 2009. Oil Price Volatility : Origins and Effects, Background Paper for

WTO’s World Trade Report ,

Geneva : World Trade Organization.

Lardic, S and V. Mignon. 2008. Oil Prices and Economic Activity: An Asymmetric Cointegration Approach. Energy Economics (30), pp. 847 – 855.

Lardic, S., V. Mignon. 2006. The Impact of Oil Prices on GDP in European Countries : An Empirical Investigation Based on Asymmetric Cointegration. Energy Policy 34 (18), pp. 3910–3915.

Lipsey, R. G., et al. (1995). Pengantar Makroekonomi. Edisi ke-10.Jilid 1.

Wasana, Kirbrandoko, dan Budijanto [editor]. Jakarta : Bina RupaAksara.

Mariati, R. 2009. Pengaruh Produksi Nasional, Konsumsi Dunia dan Harga Dunia Terhadap Ekspor Crude Palm Oil (CPO) di Indonesia. Jurnal Ekonomi Pertanian dan Perdagangan 6 (1)

Nachrowi, Djalal Nachrowi. dan Hardius Usman. 2006. Pendekatan Populer dan Praktis Ekonometrika untuk Analisis Ekonomi dan Keuangan. Jakarta : Lembaga Penerbit Fakultas Ekonomi

Nizar, M.A. 2002. Kenaikan Harga Minyak

Dunia dan Implikasinya bagi

Indonesia. Jakarta : Business News, Nomor 6779, (24 Juni), Jakarta : Business News.

Nizar, M.A. 2012. Dampak Fluktuasi Harga

Minyak Dunia Terhadap

Perekonomian Indonesia. Buletin Ilmiah Litbang Perdagangan, Vol.6 No.2, Desember 2012

Prajitno, B dan N. D. Saputra. 2012. Analisis Mengenai Ekspor Kelapa Sawit Atas Perubahan Kurs Rupiah Terhadap Dollar Amerika Serikat di Indonesia

Tahun 2006 – 2010. Jurnal

Perekonomian Indonesia.

Prayitno, Lily et al. (Maret 2002). Fakto-Faktor Yang Berpengaruh Terhadap Jumlah Uang Beredar di Indonesia Sebelum dan Sesudah Krisis: Sebuah Analisis Ekonometrika. Jurnal Manajemen dan Kewirausahaan,

Qianqian, Z. 2011. The Impact of International Oil Price fluctuation on

China’s Economy. Energy Procedia

(5), pp. 1360–1364.

Jurnal Info Artha Sekolah Tinggi Akuntansi Negara (STAN) Vol.I/XIII/2015 - ISSN 0852-6737 20 Samuelson, Paul. A. dan Nordhaus, William

D. 2004. Makroekonomi Edisi ke 17. Jakarta : Erlangga

Tjahjaprijadi, Cornelius. 2013. Dampak

Kenaikan Harga Minyak Sawit

Internasional Terhadap Pertumbuhan Ekonomi Indonesia (Suatu Model Computable General Equilibrium). Badan Kebijakan Fiskal Kementerian Keuangan RI.

UNCTAD. 2013. Free Market Commodity Price,

Annual.http://unctadstat.unctad.org/ ReportFolders/reportFolders.aspx.

Wardani, W. K. 2008. Dampak Kebijakan Perdagangan di Sektor Industri CPO terhadap Keseimbangan Pasar Minyak Goreng Sawit Dalam Negeri. Fakultas Ekonomi dan Manajemen. Institut Pertanian Bogor. Bogor.

Yanti, Novi. 2012. Analisis Determinan Ekspor Minyak Kelapa Sawit (CPO) Indonesia. Skripsi : Program Studi Ilmu Ekonomi, Fakultas Ekonomi, Universitas Andalas, Padang

Zuhroh, Idah dan Kaluge, David. 2007. Dampak Pertumbuhan nilai Tukar Riil

terhadap Pertumbuhan Neraca