PENGARUH KARAKTERISTIK PERUSAHAAN DAN PENGUNGKAPAN SUKARELA TERHADAP MANAJEMEN LABA PADA PERUSAHAAN

REAL ESTATE DAN PROPERTY DI INDONESIA

RANGKUMAN SKRIPSI

Oleh :

WULANDARI UTAMI PUTRI 2007310133

SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

PENGESAHAN RANGKUMAN SKRIPSI

Nama : WULANDARI UTAMI PUTRI Tempat, Tanggal Lahir : Pamekasan, 26 April 1989 N.I.M : 2007310133

Jurusan : Akuntansi Program Pendidikan : Strata 1

Konsentrasi : Akuntansi Keuangan

Judul : Pengaruh Karekteristik Perusahaan dan Pengungkapan Sukarela terhadap Manajemen Laba pada Perusahaan Real Estate dan Property di Indonesia

Disetujui dan diterima baik oleh : Dosen pembimbing,

Tanggal : Maret 2011

DIYAH PUJIATI, SE,M.Si Ketua Jurusan Akuntansi Tanggal : Maret 2011

1

RANGKUMAN SKRIPSI 1.1 Latar Belakang

Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan kepada pihak-pihak di luar korporasi. Laporan keuangan tersebut diharapkan dapat memberikan informasi kepada para investor dan kreditor dalam mengambil keputusan yang berkaitan dengan investasi dana mereka. Dalam penyusunan laporan keuangan, dasar akrual dipilih karena lebih rasional dan adil dalam mencerminkan kondisi keuangan perusahaan secara riil, namun di sisi lain penggunaan dasar akrual dapat memberikan keleluasaan kepada pihak manajemen dalam memilih metode akuntansi selama tidak menyimpang dari aturan Standar Akuntansi Keuangan yang berlaku. Pilihan metode akuntansi yang secara sengaja dipilih oleh manajemen untuk tujuan tertentu dikenal dengan sebutan manajemen laba atau earnings management. Beberapa peneliti telah menemukan bahwa asimetri informasi dapat mempengaruhi manajemen laba. Teori keagenan (Agency Theory) mengimplikasikan adanya asimetri informasi antara manajer sebagai agen

dan pemilik (dalam hal ini adalah pemegang saham) sebagai prinsipal. Asimetri informasi muncul ketika manajer lebih mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemegang saham dan stakeholder lainnya. dikaitkan dengan peningkatan nilai perusahaan, ketika terdapat asimetri informasi, manajer dapat memberikan sinyal mengenai kondisi perusahaan kepada investor guna memaksimisasi nilai saham perusahaan.

yang relative stabil tersebut tentunya diharapkan akan mampu membuat pihak eksternal lebih tertarik dalam menginvestasikan dana diperusahaan tersebut. Hal ini dapat disebabkan karena pihak eksternal lebih menggemari suatu laba yang stabil daripada laba yang relative besar tetapi cinderung berfluktuatif. Pihak eksternal dalam melakukan tindakan atau keputusan manajemen tentunya memiliki landasan kinerja yang mempengaruhi tindakan tersebut, untuk melakukan penelitian kedalam perusahaan yang dituju atas karakteristik-karakteristik perusahaan.

Manajemen juga dapat meningkatkan nilai perusahaan melalui pengungkapan informasi tambahan dalam laporan keuangan namun peningkatan pengungkapan laporan keuangan akan mengurangi asimetri informasi sehingga peluang manajemen untuk melakukan manajemen laba semakin kecil. Hal ini menunjukkan manajemen laba dan tingkat pengungkapan laporan keuangan memiliki hubungan yang negatif sejalan dengan hasil penelitian sebelumnya oleh Lobo and Zhou (2001) serta Sylvia Veronica dan Yanivi Bachtiar (2003). Perusahaan yang melakukan manajemen laba akan mengungkapkan lebih sedikit informasi dalam laporan keuangan agar tindakannya tidak mudah terdeteksi. Namun terdapat kemungkinan sebaliknya, jika manajemen laba dilakukan untuk tujuan mengkomunikasikan informasi dan meningkatkan nilai perusahaan, maka seharusnya hubungan yang terjadi adalah positif.

Estate dan Property yang terdaftar di Bursa Efek Indonesia dan diharapkan penelitian ini nanti dapat memberikan kontribusi terhadap penelitian-penelitian lebih lanjut.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas dapat ditarik suatu perumusan masalah dari penelitian

sebagai berikut :

1. Apakah karakteristik perusahaan berpengaruh terhadap manajemen laba pada perusahaan real estate dan property di Indonesia?

2. Apakah pengungkapan sukarela berpengaruh terhadap manajemen laba pada perusahaan real estate dan property di Indonesia?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang dipaparkan di atas, maka tujuan penelitian ini adalah untuk menguji secara empiris dan mengetahui:

Penelitian ini bertujuan :

1. Mengetahui signifikasi pengaruh karakteristik perusahaan terhadap manajemen laba pada perusahaan real estate dan property di Indonesia.

2. Mengetahui signifikasi pengaruh pengungkapan sukarela terhadap manajemen laba pada perusahaan real estate dan property di Indonesia.

1.4 Manfaat Penelitian

1. Bagi investor, hasil penelitian ini dapat digunakan sebagai dasar masukan dan pertimbangan dalam pengambilan keputusan investasi saham, terutama dalam menilai kualitas laba yang dilaporkan dalam laporan keuangan.

2. Bagi pengelola pasar modal, hasil penelitian ini dapat dijadikan sebagai masukan dan pertimbangan mengenai sejauh mana asimetri informasi dan ukuran perusahaan itu mempengaruhi manajemen laba sehingga dapat dijadikan sebagai salah satu acuan untuk mendorong perusahaan agar menyajikan informasi yang lebih berkualitas bagi pihak luar.

3. Bagi kreditur, hasil penelitian ini dapat digunakan sebagai dasar dan pertimbangan dalam pengambilan keputusan pemberian kredit dan memungkinkan mereka untuk memutuskan apakah kredit yang diberikan dapat dibayar perusahaan pada saat jatuh tempo.

4. Bagi akademisi, hasil yang ditemukan dalam penelitian ini dapat dijadikan sebagai acuan dan pedoman bagi peneliti di masa yang akan datang yang juga tertarik membahas permasalahan yang diangkat dalam penelitian ini.

1.5 Metode Penelitian

Pada sub bab ini diuraikan tentang prosedur atau cara untuk mengetahui sesuatu dalam penelitian dengan menggunakan langkah-langkah yang sistematis.

1.5.1 Rancangan Penelitian

Jenis penelitian yang dilakukan adalah:

mengenai landasan dalam penemuan dan pemecahan masalah penelitian (Nur Indiantoro dan Bambang Supomo, 1999).

2. Berdasarkan karakteristik masalahnya, penelitian ini termasuk penelitian kausal komperatif (causal-comperative research).

3. Penelitian ditinjau dari sumber data penelitian yaitu merupakan data sekunder. Proses pengumpulan data pada penelitian ini berupa dokumen atau arsip dapat dikerjakan sendiri oleh peneliti (Indrianto dan Supomo, 1999:30).

1.5.2 Batasan Penelitian

Penelitian ini membatasi sampel hanya pada perusahaan real estate dan property yang terdapat di Bursa Efek Indonesia (BEI) pada periode 2008-2009 yang dipilih sesuai dengan kriteria pemilihan yang disesuaikan dengan tujuan penelitian.

1.5.3 Identifikasi Variabel

Variabel-variabel yang digunakan dalam penelitian ini dibagi menjadi dua kelompok, yaitu variabel dependen dan variabel independen. Adapun ,masing-masing variabel tersebut adalah sebagai berikut ;

1. Variabel Dependen (Y) yaitu Manajemen Laba.

1.5.4 Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel merupakan faktor-faktor yang membantu komunikasi antara peneliti dengan obyek studinya yang memberikan petunjuk bagaimana variabel diukur.

1. Ukuran Perusahaan

Variabel ini diukur dari total aktiva perusahaan yang dihitung dengan mentransformasikan total aktiva selama periode penelitian (2008,2009) Dalam bentuk logaritma (jatiningrum:2001) dengan rumusan:

Size = Ln Total Aktiva 2. Profitabilitas

merupakan salah satu indikator yang penting dalam menilai

suatu perusahaan, profitabilitas selain digunakan untuk mengukur kemampuan perusaahaan dalam menghasilkan laba juga untuk mengetahui efiktifitas perusahaan dalam mengelola sumber-sumber yang dimilikinya.

Ukuran yang digunakan dalam rasio ini adalah Return On Asset ( ROA) yang dapat diukur dengan membandingkan laba oprasi dengan total aktiva.menurut Mamduh & Abul Halim (2005 : 83) dapat diukur dengan rumus :

ROA =

Laba operasi

3. Leverage,

adalah rasio yang mengukur seberapa besar aktiva perusahaan yang dibiayai oleh

penggunaan hutang. Rasio leverage dapat diukur dengan rumus :

Leverage =

Total Hutang

x 100% Total Aktiva

4. Net profit margin

variabel ini dapat diukur dengan rata-rata rasio antara laba bersih setelah pajak dengan total penjualan. Dalam Edy dan Arlen (2005) rasio ini dapat diukur engan rumus :

Net Profit Margin = Laba bersih setelah pajak

x 100% Total Penjualan

5. Pengungkapan Sukarela

diwajibkan menurut peraturan Bapepam mengenai laporan tahunan. Variabel ini mengukur berapa banyak butir laporan keuangan yang bersifat sukarela berdasarkan pengungkapan wajib. Semakin banyak butir yang diungkapkan oleh perusahaan maka semakin banyak pula angka indeks yang diperoleh perusahaan tersebut. Perusahaan dengan angka indeks yang lebih tinggi menunjukkan bahwa perusahaan tersebut melakukan praktik pengungkapan secara lebih konprehensif dibanding perusahaan lain (Bambang Suripto, 1999).

Indeks pengungkapan sukarela diperoleh dengan cara sebagai berikut: 1) Perusahaan diberi skor 1 apabila mengungkapkan item informasi dalam instrument dan diberi skor 0 apabila tidak mengungkapkan.

2) Skor yang diperoleh setiap perusahaan dijumlahkan untuk mendapatkan skor total.

3) Menghitung indeks kelengkapan pengungkapan dengan cara membagi total skor yang diperoleh dengan total skor pengungkapan sukarela terbanyak yang dilakukan perusahaan

4) Pengungkapan sukarela berdasarkan pada pengungkapan wajib yang dibuat oleh BAPEPAM.

Dengan demikian, semakin banyak elemen informasi dalam instrument dipenuhi oleh suatu perusahaan, semakin besar indeks pengungkapan sukarela perusahaan tersebut. Perhitungan untuk mencari indeks ditentukan dengan rumus sebagai berikut:

Dimana :

n : jumlah butir yang di ungkapkan oleh perusahaan

k : jumlah butir pengungkapan terbanyak yang di ungkapkan oleh perusahaan. Dependen variabel

1. Manajemen Laba (DA)

Manajemen laba merupakan intervensi manajemen dalam proses menyusun laporan keuangan eksternal sehingga dapat menaikkan atau menurunkan laba laba akuntansi. Nilai discretionary accruals (DA) dihitung dengan berdasarkan penelitian Aharony et.al.(1993) dan Friedlan (1994) dalam Fransiska Tion (2004) untuk mengukur tingkat manajemen laba. Sebelum menghitung nilai discretionary accrual terlebih dahulu nilai total akrual harus ditentukan, yang dinyatakan dalam persamaan :

TACt = NOIt – CFOt Dimana :

TACt = Total accruals pada periode t

NOIt = Net operating income (laba bersih operasi) pada periode t

CFOt = Cashflow from operating activities (aliran kas dari aktivitas operasi) pada periode t

Nilai discretionary accruals sendiri dapat ditentukan dengan menggunakan persamaan :

TACpt = total accruals pada periode t SALEpt = penjualan pada periode t

TACpd = total accruals pada periode dasar. SALEpd = penjualan pada periode dasar

1.5.5 Populasi, Sampel dan Teknik Pengambilan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan go publik yang terdapat di BEI. Sedangkan sampel yang digunakan dalam penelitian ini adalah perusahaan-perusahaan real estate dan property yang terdaftar di BEI dari tahun 2008-2009 dengan pertimbangan ketersediaan data yang diperlukan untuk penelitian. Adapun teknik sampling yang digunakan adalah purposive sampling yaitu sampel yang dipilih atas dasar kesesuaian karakteristik dengan kriteria sampel yang ditentukan. Secara umum kriteria yang digunakan untuk memilih sampel yaitu :

a) Perusahaan real estate dan property yang terdaftar di BEI periode tahun 2008-2009.

b) Data laporan keuangan dan annual report tersedia untuk periode dari tahun 2008-2009.

c) Perusahaan yang memiliki laba positif, karena apabila negatif akan menjadi tidak bermakna (bias).

1.5.6 Data dan Metode Pengumpulan Data

Indonesia Capital Market Directory (ICMD) dan laporan keuangan perusahaan.Sedangkan metode pengumpulan datanya menggunakan metode dokumenter yaitu teknik pengumpulan data yang dilakukan dengan cara mempelajari catatan-catatan atau dokumen yang ada di perusahaan berupa Laporan Keuangan Perusahaan yang terdapat di ICMD 2008-2009, home page Bursa Efek Indonesia, idx.co.id kemudian dianalisis untuk tujuan penelitian. 1.5.7 Teknik Analisis Data

Adapun tahapan dalam menganalisis data adalah sebagai berikut: 1. Statistik deskriptif

Dalam penelitian ini bertujuan untuk mengetahui dan menggambarkan secara menyeluruh variabel-variabel yang digunakan. Variabel-variabel yang digunakan dalam penelitian ini diantaranya ukuran perusahaan (x1), profitabilitas (x2), leverage (x3), net profit margin (x4), pengungkapan sukarela (x5) dan manajemen

laba (y).

2. Analisis Statistik a). Uji Asumsi Klasik

i. Uji Normalitas Data

ii. Uji Autokorelasi

Run test digunakan untuk melihat apakah data residual terjadi secara random atau

tidak. Kesimpulan uji run test ini adalah: jika sig. uji run test >0,05 maka model regresi bebas dari asumsi autokorelasi.

iii. Uji Multikolinieritas

Bertujuan untuk menguji apakah pada model regresi ditemukan adanya hubungan atau korelasi diantara variabel-variabel bebasnya. Mendeteksi adanya multikolinieritas yaitu dengan melihat besaran VIF (Varian Inflation Factor) dan tolerance.

iv. Uji Heteroskedastisitas

Uji terhadap adanya heteroskedastisitas bertujuan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan variance residual dari pengamatan satu ke pengamatan yang lain.

b). Merumuskan Hipotesis

Pembuktian hipotesis dapat dilakukan dengan melakukan perbandingan nilai t-value dengan t-tabel dan berdasarkan nilai probabilitas dengan menggunakan level of significant sebesar 0,05 (5%). Pengujian hipotesis dengan menggunakan dasar

nilai probabilitas maka jika p-value lebih kecil dari derajat kepercayaan sebesar 0,05 maka hasil penelitian yang diperoleh adalah signifikan dengan hipotesis yang dikemukakan. Hipotesis penelitian ini sebagai berikut:

Ho2 : profitabilitas tidak berpengaruh terhadap manajemen laba. H2 : profitabilitas berpengaruh terhadap manajemen laba. H03 : leverage tidak berpengaruh terhadap manajemen laba. H3 : leverage berpengaruh terhadap manajemen laba.

H04 : net profit margin tidak berpengaruh terhadap manajemen laba. H4 : net profit margin berpengaruh terhadap manajemen laba.

H05 : pengungkapan sukarela tidak berpengaruh terhadap manajemen laba. H5 : pengungkapan sukarela berpengaruh terhadap manajemen laba.

1.6 Ringkasan Hasil Penelitian

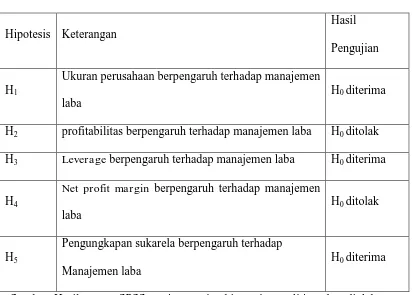

Tabel 1.1

RANGKUMAN HASIL PENGUJIAN HIPOTESIS

Hipotesis Keterangan

Hasil Pengujian

H1

Ukuran perusahaan berpengaruh terhadap manajemen laba

H0 diterima

H2 profitabilitas berpengaruh terhadap manajemen laba H0 ditolak H3 Leverage berpengaruh terhadap manajemen laba H0 diterima

H4

Net profit margin berpengaruh terhadap manajemen

laba

H0 ditolak

H5

Pengungkapan sukarela berpengaruh terhadap Manajemen laba

H0 diterima

1.7 Pembahasan

Penelitian ini terdiri dari lima hipotesis yang intinya adalah untuk menguji pengaruh karakteristik perusahaan (ukuran perusahaan, profitabilitas, leverage, net profit margin) dan pengungkapan sukarela terhadap manajemen laba.

Langkah-langkah yang dilakukan dalam pengujian hipotesis yaitu melakukan uji asumsi klasik yang terdiri dari uji normalitas data, uji autokorelasi, uji multikolinearitas dan uji hesteroskedastisitas serta menguji hipotesis dengan regresi linear berganda. Ada dua hipotesis penelitian yang diterima, yaitu hipotesis ke dua dan ke empat, sedangkan sisanya masih belum bisa dibuktikan oleh peneliti.

Dalam penelitian ini peneliti mencoba mengkaji data-data keuangan yang tersedia di Indonesian Capital Market Dictionary (ICMD) dan Laporan keuangan Publikasi.

1.8 Kesimpulan

Berdasarkan hasil uji asumsi klasik menunjukkan bahwa model regresi terdistribusi secara normal dan tidak terdapat multikolonieritas, autokorelasi, dan heteroskedastisitas.

1. Hasil pengujian regresi linier berganda menunjukkan bahwa ukuran perusahaan , profitabilitas, leverage, net profit margin dan pengungkapan sukarela berpengaruh signifikan terhadap manajemen laba. Hal itu dapat dilihat dari uji F dimana Ho ditolak.

a. Variabel ukuran perusahaan tidak berpengaruh signifikan terhadap manajemen laba pada perusahaan Real Estate dan Property di bursa Efek Indonesia pada tahun 2008-2009.

b. Variabel profitabilitas (ROA) berpengaruh signifikan negatif terhadap manajemen laba. Semakin tinggi rasio ROA maka semakin efisien pemanfaatan aktiva perusahaan sehingga dapat mengurangi tindakan manajer melakukan praktek Earning Manajemen.

c. Variabel leverage tidak berpengaruh positif terhadap nilai manajemen laba.

d. Variabel net profit margin berpengaruh positif terhadap manajemen laba.

e. Variabel pengungkapan sukarela tidak mempunyai pengaruh yang signifikan terhadap manajemen laba

1.9 Saran

Saran yang dapat diajukan saran penelitian untuk penelitian mendatang, antara lain:

1. Penelitian selanjutnya diharapkan untuk melanjutkan penelitian ini dengan menambahkan variabel rasio likuiditas, biaya modal ekuitas, dan nilai perusahaan sehingga mencakup lebih luas lagi dalam penelitiannya.

3. Penelitian selanjutnya diharapkan menambah periode yang lebih panjang lagi dalam melakukan penelitian untuk memperkuat hasil penelitian.

DAFTAR RUJUKAN

Bambang Suripto (1999). ”Pengaruh Karakteristik Perusahaan Terhadap Luas Pengungkapan Sukarela dalam Laporan Tahunan”, Simposium Nasional Akuntansi II, September 1999.

Baridwan, Z (1992), Intermediate Accounting, 6th Edition, BPFE, Yogyakarta, 1992.

Fransiska Tiono et al. 2004. “ Manajemen Laba dalam Initial Public Offering (IPO) di Bursa Efek Jakarta”. Simposium Nasional akuntansi VII, hal. 1072-1089.

Halim, Julia dan Carmel Meiden (2005) “Pengaruh Manajemen Laba pada Tingkat Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang Termasuk dalam Indeks LQ- 45”.Simposium

Nasional Akuntansi VIII.pp 117-135.

Lobo, Gerald J. dan Jian Zhou (2001), “Disclosure Quality And Earnings

Management”, Social Science Research Network Electronic Paper

Collection.

Mamduh M. Hanafi dan Abdul Halim. 2005. Analisis Laporan Keuangan. UPP AMP YKPN, Yogyakarta.

Nur Indriantoro dan Bambang Supomo. 1999. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi pertama, BPPE, Yogyakarta.

Richardson, V. J. 1998. Information Asymmetry and Earnings Management : Some Evidence. http /www.ssrn.com.

Smoothing): Faktor-Faktor yang Mempengaruhi dan Kaitannya dengan Kinerja Saham Perusahaan Public di Indonesia”. Jurnal Riset Akuntansi Indonesia 3 (1):17-34.

Scott, William R. 2000. Financial Accounting Theory. USA : Prentice-Hall.

Suwito, Edy dan Arleen Herawaty 2005. “Análisis Pengaruh Karakteristik Perusahaan Terhadap Tindakan Peralatan Laba yang Dilakukan Oleh Perusahaan yang Terdaftar Di Bursa Efek Jakarta”. Simposium Nasional Akuntansi VIII. Pp 136-145.

Simanjuntak, Binsar H dan Widiastuti, Lusy, ”Faktor-faktor yang Mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”, jurnal Riset Akuntansi Indonesia Vol. 7, No. 3, September 2004.

Sylvia Veronica dan Yanivi S. Bachtiar (2003), “Hubungan Antara Manajemen

Laba Dengan Tingkat Pengungkapan Laporan Keuangan”, Simposium

Nasional Akuntansi VI.

Syamsudin, Lukman. 2007. Manajemen keuangan Perusahaan Konsep Aplikasi dalam Perencanaan, Pengawasan dan Pengambilan Keputusan. Jakarta : PT Raja Grafindo Persada.

Suwardjono, "Teori Akuntansi Perekayasaan Pelaporan Keuangan: edisi 3", Yogyakarta: BPFE UGM, 2005.

Sugiri, S., Earnigs Management: Toeri, Model, dan Bukti Empiris, Telaah, Hal 1-18, 1998.