BAB I PENDAHULUAN

1.1 Latar Belakang

Peran bank dalam memacu pertumbuhan perekonomian daerah semakin

strategis dalam rangka mewujudkan struktur perekonomian yang semakin

berimbang. Pertumbuhan setiap bank dalam menghimpun dana masyarakat, baik

berskala kecil maupun besar merupakan masalah yang paling utama. Secara umum

debitur akan melakukan kredit tentu memilih bank yang dapat memberikan

keuntungan dan kemudahan. Setiap debitur akan memperhatikan dan

mempertimbangkan faktor-faktor tertentu untuk memutuskan melakukan kredit.

Selain itu debitur memperhatikan kualitas produk yang ditawarkan sehingga debitur

termotivasi melakukan proses kredit.

Menurut Tjiptono dan Chandra (2005:83) faktor yang dapat mempengaruhi kualitas

jasa, yaitu jasa yang diharapkan (expected service) dan jasa yang dirasakan

(perceived service). Apabila yang dirasakan (perceived service) sesuai dengan

diharapkan (expected services), maka kualitas jasa dipersepsikan baik atau positif.

Jika yang dirasakan (perceived service) melebihi diharapkan (expected services),

maka kualitas jasa akan dianggap ideal, sebaliknya apabila yang dirasakan

(perceived service) lebih jelek dibandingkan yang diharapkan (expected services),

maka kualitas jasa dipersepsikan negative atau buruk. Oleh sebab itu tingkat

kualitas jasa yang diberikan akan tergantung pada kemampuan penyedia jasa dalam

upaya pemenuhan harapan debitur secara konsisten yang menunjukkan adanya

Produk berkualitas memiliki peranan penting dalam membentuk kepuasan

debitur. Kotler (2007:169) mendefinisikan kepuasan debitur sebagai perasaan suka

atau tidak seseorang terhadap suatu produk setelah membandingkan antara prestasi

produk tersebut dengan harapan. Kepuasan debitur adalah hal-hal yang menjadi

penentu nilai tambah bagi debitur. Setiap debitur selalu ingin mendapatkan suatu

nilai tertinggi, dibatasi oleh biaya pencarian, pengetahuan yang terbatas, mobilitas

dan penghasilannya. Debitur membentuk suatu harapan nilai dan kemudian

bertindak atas dasar harapan nilai itu. Setelah itu debitur akan mengetahui apakah

penawaran benar-benar memenuhi harapan nilainya. Hal ini akan sangat

berpengaruh pada kepuasan debitur.

Industri perbankan menyadari bahwa debitur saat ini tidak hanya

mempertimbangkan faktor bunga atau kecanggihan dan kelengkapan fitur dari

suatu produk perbankan, tetapi nilai (value) akan didapatkan dari apa yang

ditawarkan oleh pihak bank, sehingga pada akhirnya akan bersedia untuk menjadi

debitur yang loyal (Bielen et al. 2007:18). Secara teoretis merujuk pada hasil

penelitian terdahulu bahwa kepuasan debitur dan loyalitas debitur dipercaya

mampu memberikan dampak yang positif dan pengaruh yang signifikan bagi

kelangsungan bank baik dalam jangka pendek maupun untuk jangka panjang (Liu

et al. 2007:31).

Salah satu manfaat yang dirasakan debitur terhadap keberhasilan untuk

bertahan dalam masa krisis dan menjadikan Usaha Mikro,Kecil dan Menengah

(UMK) mampu berkembang dengan baik karena adanya program bantuan yang

strategis, indikasi yang menunjukkan dilihat dari kontribusi terhadap PDB, Ekspor

non-migas, penyerapan tenaga kerja dan peningkatan kualitas sumber daya manusia

yang cukup berarti (Irfan, 200:48).

Peranan perbankan sudah sesuai dengan tujuan dalam meningkatkan UMK,

namun karena lambannya perkembangan usaha UMK dalam mengembalikan modal

awal sehingga usaha tersebut tidak berjalan dengan baik yang mengakibatkan

banyak kredit macet debitur. Hal ini berdampak kepada sebagian UMK yang akan

melakukan kredit karena bank merasa sektor ini belum layak mendapatkan akses

perbankan. Peranan pemerintah dalam mengatasi permasalahan ini tidak

menunjukkan adanya perhatian yang dirasakan pelaku UMK.

Hasil kajian terhadap UMK mengindikasikan bahwa salah satu faktor

dominan dalam pengembangan UMK adalah faktor permodalan. Untuk itu

diperlukan peranan dari sektor perbankan dalam penyediaan permodalan bagi UMK

karena kredit bank masih merupakan alternatif sumber permodalan bagi UMK.

Namun permasalahan UMK dalam mengakses kredit perbankan masih terkendala

antara lain, umumnya UMK belum mempunyai pembukuan yang jelas sehingga

menyulitkan perbankan untuk mengetahui informasi mengenai usaha tersebut

secara lengkap, masih banyaknya UMK belum terdaftar sebagai badan usaha resmi,

kurangnya kemampuan sumberdaya manusia yang mengelola UMK dan faktor

akses pemasaran produk yang dihasilkan.

Permasalahan lain yang dikeluhkan UMK dalam menghadapi perbankan

sebagaimana terekam dalam berbagai acara temu wicara antara UMK, perbankan

langkanya sumber dana murah perbankan, persyarakatan kredit yang sulit dipenuhi,

tingginya suku bunga kredit, pendampingan/konsultasi untuk UMK dan terbatasnya

informasi pengembangan usaha.

Dari sisi operasional perbankan, pemberian kredit kepada UMK cenderung

menguntungkan bagi bank karena beberapa hal yaitu: tingkat kepatuhan nasabah

usaha kecil lebih tinggi dibandingkan nasabah usaha besar sehingga tingkat

kemacetannya relatif kecil, pemberian kredit kepada UMK mendorong penyebaran

resiko nominal kredit UMK umumnya kecil dengan jumlah nasabah yang besar dan

suku bunga yang cenderung lebih tinggi dari tingkat bunga pasar memungkinkan

bank-bank memperoleh pendapatan bunga yang memadai.

PT Bank Sumut sebagai bank daerah dan pelaku usaha perbankan tidak

lepas dari fenomena perubahan yang timbul dari intensitas persaingan untuk

mendapatkan hati debitur. Saat ini perilaku debitur bank yang menginginkan suku

bunga yang rendah (contoh pinjaman) atau suku bunga yang tinggi (contoh

tabungan, giro dan deposito), biaya administrasi yang rendah dan ada pula debitur

yang menginginkan transaksi keuangan yang cepat, efisien, nyaman dan mudah

dalam pengaksesannya, kapanpun dan dimanapun.

PT Bank Sumut memberikan pelayanan kepada masyarakat sesuai dengan

Keputusan Direksi PT Bank Sumut tentang Kredit Mikro Sumut Sejahtera II.

Pelaksanaan Kredit Mikro Sumut Sejahtera II berpedoman kepada buku pedoman

perkreditan tentang petunjuk pelaksanaan pemberian Kredit

Mikro Sumut Sejahtera II yang merupakan bagian yang tidak terpisahkan dari Surat

Dengan diberlakukannya Surat Keputusan Direksi ini maka bank telah siap

memberikan Kredit Mikro Sumut Sejahtera II dengan kemudahan persyaratan

kredit, proses yang cepat, agunan flexible, dan suku bunga yang bersaing.

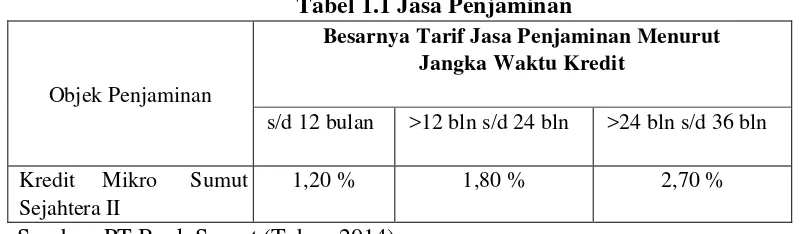

Dengan telah berjalannya Kredit Mikro Sumut Sejahtera II ini maka

disampaikan tingkat suku bunga dan jasa penjaminan untuk Kredit Mikro Sumut

Sejahtera II, suku bunga kredit sebesar 15,6 % flat to annuity per tahun dan untuk

jasa penjaminan dapat dilihat pada Tabel 1.1 berikut ini:

Tabel 1.1 Jasa Penjaminan

Objek Penjaminan

Besarnya Tarif Jasa Penjaminan Menurut Jangka Waktu Kredit

s/d 12 bulan >12 bln s/d 24 bln >24 bln s/d 36 bln

Kredit Mikro Sumut Sejahtera II

1,20 % 1,80 % 2,70 %

Sumber: PT Bank Sumut (Tahun 2014)

Pada Tabel 1.1 adanya jaminan Kredit Mikro Sumut Sejahtera II, sektor

UMK terbukti lebih tangguh dalam menghadapi krisis tersebut. Mengingat

pengalaman yang telah dihadapi oleh Indonesia selama krisis, kiranya tidak

berlebihan apabila pengembangan sektor swasta difokuskan pada UMK, terlebih

lagi unit usaha ini seringkali terabaikan hanya karena hasil produksinya dalam skala

kecil dan belum mampu bersaing dengan unit usaha lainnya.

Ikatan emosional yang terjalin antara debitur dengan PT Bank Sumut

setelah debitur menggunakan produk akan mendapati bahwa produk tersebut

memberi nilai tambah. Semakin tinggi persepsi nilai yang dirasakan oleh debitur

Kredit Mikro Sumut Sejahtera II untuk realisasi Tahun 2014 berdasarkan uni kerja

dapat dilihat pada Tabel 1.2 berikut ini:

Tabel 1.2 Realisasi Kredit Mikro Sumut Sejahtera II Berdasarkan Unit Kerja

Tahun 2014

No. Unit Kerja

Jumlah Realisasi Bulan Laporan

Total Realisasi S.d. Bulan Sebelumnya

Sumber: PT Bank Sumut Cabang Simpang Kwala Medan (Tahun 2014)

Berdasarkan Tabel 1.2 debitur yang melakukan kredit berdasarkan unit

kerja diatas 100 orang. Hal ini menunjukkan bahwa minat debitur dalam melakukan

Kredit Mikro Sumut Sejahtera II adanya peningkatan sehingga total realiasasi Kredit

Mikro Sumut Sejahtera II sudah sesuai dengan tujuan organisasi, yang artinya

kegiatan Kredit Mikro Sumut Sejahtera II berjalan dengan baik. Namun tetap masih

banyak kendala yang harus dihadapi karena Bank Sumut bukan cuma bank yang

melakukan kegiatan penyaluran kredit melainkan bank lain juga ikut berperan besar

dalam kegiatan penyaluran kredit.

Banyak keluhan UMK terkait dengan sulitnya mendapatkan permodalan

dari perbankan yang berdampak pada Kredit Mikro Sumut Sejahtera II. Secara

umum permasalahan yang terjadi adalah adanya perbedaan persepsi antara UMK

dengan bank, khususnya mengenai kelayakan kredit. UMK memiliki usaha yang

prospektif dan menguntungkan (feasible) namun demikian belum layak dari

kurang mencukupi dalam meng-cover risiko kredit. Oleh karena itu untuk mencari

jalan keluarnya, perlu melihat permasalahan tersebut dari dua sisi secara berimbang

yakni dari sisi perbankan maupun dari sisi UMK itu

sendiri.

Realisasi kredit yang dilakukan PT Bank Sumut Cabang Simpang Kwala

Medan terhadap Kredit Mikro Sumut Sejahtera II yaitu persetujuan pihak bank untuk

mencairkan permohonan kredit dari pemohon, sesuai dengan kesepakatan yang

sudah disetujui terlebih dahulu berkas pemohon sesuai dengan persyarakatan bank,

adanya kesepakatan bersama yang telah disetujuhi bank dan permohonan disetujui.

Dalam kemudahan prosedur dilakukan dengan memberikan kemudahan buat debitur,

biaya kredit kecil dan membantu debitur apabila kesulitan dalam memenuhi

persyaratan yang diminta bank. Dalam kecepatan pelaksanaan yaitu kecepatan dalam

mengakses kredit dan pelayanan pada debitur pada saat mengambil kredit pada bank

dengan standarisasi 3 (tiga) hari setelah berkas lengkap. Kecepatan pelaksanaan yang

memadai akan mendorong kembali debitur dalam pengambilan kredit pada lain hari.

Persyaratan kredit yang dilakukan debitur dengan melampirkan berkas yang diminta,

mengikuti persyaratan tertulis yang diberikan bank dan agunan yang flexible yang

pasti dimiliki oleh calon debitur.

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka peneliti

tertarik untuk melakukan penelitian yang berjudul “Pengaruh Kredit Mikro Sumut

Sejahtera II yang terdiri dari Realisasi kredit, Kemudahan prosedur, Kecepatan

dalam Peningkatan Usaha Mikro Kecil (UMK) pada PT Bank Sumut Cabang

Simpang Kwala Medan.

1.2.Rumusan Masalah

Berdasarkan latar belakang masalah sebelumnya, maka rumusan masalahnya

adalah :

1.Apakah Kredit Mikro Sumut Sejahtera II yang terdiri dari Realisasi kredit,

Kemudahan prosedur, Kecepatan pelaksanaan dan Persyaratan kredit

berpengaruh positif dan signifikan terhadap Kepuasan Debitur pada PT

Bank Sumut Cabang Simpang Kwala Medan?

2.Apakah Kredit Mikro Sumut Sejahtera II yang terdiri dari Realisasi kredit,

Kemudahan prosedur, Kecepatan pelaksanaan dan Persyaratan kredit

berpengaruh positif dan signifikan terhadap Peningkatan Usaha

Mikro Kecil (UMK) pada PTBank Sumut Cabang Simpang Kwala Medan?

3.Apakah Kepuasan Debitur berpengaruh positif dan signifikan terhadap

Peningkatan Usaha Mikro Kecil (UMK) pada PT Bank Sumut Cabang

Simpang Kwala Medan?

4.Apakah Kredit Mikro Sumut Sejahtera II yang terdiri dari Realisasi kredit,

Kemudahan prosedur, Kecepatan pelaksanaan dan Persyaratan kredit secara

tidak langsung berpengaruh terhadap Peningkatan Usaha Mikro Kecil

(UMK) melalui kepuasan debitur pada PTBank Sumut Cabang

Simpang Kwala Medan?

1.3.Tujuan Penelitian

Tujuan penelitian ini adalah:

1.Untuk mengetahui dan menganalisis pengaruh Kredit Mikro Sumut Sejahtera

II yang terdiri dari Realisasi kredit, Kemudahan prosedur,

Kecepatan pelaksanaan dan Persyaratan kredit terhadap Kepuasan Debitur

pada PTBank Sumut Cabang Simpang Kwala Medan.

2.Untuk mengetahui dan menganalisis pengaruh Kredit Mikro Sumut Sejahtera

II yang terdiri dari Realisasi kredit, Kemudahan prosedur,

Kecepatan pelaksanaan dan Persyaratan kredit terhadap Peningkatan

Usaha Mikro Kecil (UMK) pada PT Bank Sumut Cabang Simpang Kwala

Medan.

3.Untuk mengetahui dan menganalisis pengaruh Kepuasan Debitur terhadap

Peningkatan Usaha Mikro Kecil (UMK) pada PT Bank Sumut Cabang

Simpang Kwala Medan.

4.Untuk mengetahui dan menganalisis pengaruh Kredit Mikro Sumut Sejahtera

II yang terdiri dari Realisasi kredit, Kemudahan prosedur, Kecepatan

pelaksanaan dan Persyaratan kredit secara tidak langsung terhadap

Peningkatan Usaha Mikro Kecil (UMK) melalui kepuasan debitur pada PT

Bank Sumut Cabang Simpang Kwala Medan.

1.4Manfaat Penelitian

Adapun manfaat penelitian ini dilakukan dengan harapan sebagai berikut:

a. Bagi PT Bank Sumut Cabang Simpang Kwala Medan, sebagai masukan

dalam melihat kepuasan debitur, maka perlu diperhatikan dengan baik cara

penyaluran Kredit Mikro Sumut Sejahtera II yang terdiri dari Realisasi

kredit, Kemudahan prosedur, Kecepatan pelaksanaan dan Persyaratan

kredit.

b. Bagi Program Studi Magister Ilmu Manajemen Fakultas Ekonomi Dan

Bisnis, merupakan tambahan kekayaan penelitian dalam studi kasus yang

sama untuk dapat dipergunakan dan dikembangkan.

c. Bagi peneliti, agar dapat mengaplikasikan teori selama masa studi dan

menerapkan ilmu pengetahuan yang diperoleh di perguruan tinggi dan juga

untuk memperluas wawasan pemikiran dan mempertajam kemampuan

pengamatan.

d.Bagi peneliti selanjutnya sebagai referensi dalam melakukan penelitian

khususnya mengenai Kredit Mikro Sumut Sejahtera II yang terdiri dari

Realisasi kredit, Kemudahan prosedur, Kecepatan pelaksanaan dan

Persyaratan kredit terhadap Kepuasan Debitur dan Peningkatan Usaha