BAB III PEMBAHASAN

A.Pengertian Biaya dan Klasifikasi Biaya 1. Pengertian Biaya

Dalam menjalankan suatu perusahaan, pengambilan keputusan yang tepat

dan akurat memerlukan pemahaman tentang konsep biaya itu sendiri. Hingga saat

ini, ada beberapa konsep tentang biaya antara lain konsep dari akuntan, ahli

ekonomi, dan pihak lainnya yang telah dikembangkan berdasarkan kebutuhan dan

masalah biaya yang dihadapi oleh para ahli.

Menurut Widilestariningtyas et al. (2013:10), “Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang , yang telah terjadi atau yang

kemungkinan akan terjadi untuk tujuan tertentu”.

Menurut Firmansyah (2014:25), “Biaya (cost) dalam arti sempit memiliki arti pengorbanan sumber ekonomi untuk memperoleh aktiva, jumlah yang

dikorbankan tersebut secara tidak langsung disebut harga pokok dan dicatat pada

neraca sebagai aktiva. Secara luas, biaya mengandung arti pengorbanan sumber

ekonomi yang dapat diukur dalam satuan uang, baik yang telah terjadi maupun

yang akan terjadi untuk tujuan tertentu”.

Menurut Mulyadi (2015:8), Biaya adalah pengorbanan sumber ekonomi,

yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan

terjadi untuk tujuan tertentu. Ada 4 unsur pokok dalam definisi biaya tersebut di

1. Biaya merupakan pengorbanan sumber ekonomi.

2. Diukur dalam satuan uang.

3. Yang telah terjadi atau secara potensial akan terjadi.

4. Pengorbanan tersebut untuk tujuan tertentu.

Dari pengertian tersebut, dapat disimpulkan bahwa biaya merupakan suatu

pengorbanan atas sumber ekonomi yang dapat diukur dalam satuan uang dan

berhubungan terhadap produksi suatu barang atau jasa untuk mencapai suatu

tujuan.

2. Klasifikasi Biaya

Pemahaman terhadap hubungan antara biaya dengan aktivitas bisnis sangat

menentukan keberhasilan terhadap perencanaan dan pengendalian biaya dalam

suatu usaha. Biaya dapat dikelompokkan menurut tujuan penggunaan biaya

tersebut, sehingga setiap biaya akan memiliki tujuan tersendiri.

Menurut Siregar et al. (2013:25), pada dasarnya biaya dapat diklasifikasi

berdasarkan pada hal-hal berikut ini:

1. Hubungan Biaya dengan Produk

Berdasarkan hubungannya dengan produk, biaya dapat digolongkan menjadi

2 (dua), yaitu:

1.1.Biaya langsung (direct cost)

Biaya langsung adalah biaya yang dapat ditelusur ke produk. Contoh biaya

1.2.Biaya tidak langsung (indirect cost)

Biaya tidak langsung adalah biaya yang tidak dapat secara langsung ditelusur

ke produk. Contoh biaya tidak langsung adalah sewa peralatan pabrik.

2. Hubungan Biaya dengan Volume Kegiatan

Berdasarkan hubungannya dengan perubahan kegiatan ini, biaya

diklasifikasi menjadi 3 (tiga), yaitu:

2.1.Biaya variabel (variable cost)

Biaya variabel adalah biaya yang jumlah totalnya berubah proporsional

dengan perubahan volume kegiatan atau produksi tetapi jumlah per unitnya

tidak berubah. Contoh biaya variabel adalah biaya bahan baku.

2.2.Biaya tetap (fixed cost)

Biaya tetap adalah biaya yang jumlah totalnya tidak terpengaruh oleh volume

kegiatan dalam kisaran volume tertentu. Contoh biaya tetap adalah biaya

sewa bangunan kantor atau pabrik.

2.3.Biaya campuran (mixed cost)

Biaya campuran adalah biaya yang jumlahnya terpengaruh oleh volume

kegiatan perusahaan tetapi tidak secara proporsional. Contoh biaya campuran

adalah tagihan listrik.

3. Elemen Biaya Produksi

Berdasarkan hubungannya dengan elemen biaya produksi maka biaya dibagi

3.1.Biaya bahan baku (raw material cost)

Biaya bahan baku adalah besarnya nilai bahan baku yang dimasukkan ke

dalam proses produksi untuk diubah menjadi barang jadi.

3.2.Biaya tenaga kerja langsung (direct labor cost)

Biaya tenaga kerja langsung adalah besarnya biaya tenaga kerja yang secara

langsung berhubungan dengan produksi barang jadi.

3.3.Biaya overhead pabrik (manufacture overhead cost)

Biaya overhead pabrik adalah biaya-biaya yang terjadi di pabrik selain biaya bahan baku maupun biaya tenaga kerja langsung. Biaya overhead pabrik sulit ditelusur ke suatu produk.

4. Fungsi Pokok Perusahaan

Berdasarkan fungsi pokok perusahaan biaya dapat diklasifikasi menjadi 3

(tiga), yaitu:

4.1.Biaya produksi (production cost)

Biaya produksi terdiri atas 3 (tiga) jenis biaya, yaitu biaya bahan baku, biaya

tenaga kerja, dan biaya overhead pabrik. 4.2.Biaya pemasaran (marketing expense)

Biaya pemasaran meliputi berbagai biaya yang terjadi untuk memasarkan

produk atau jasa.

4.3.Biaya administrasi dan umum (general and administrative expense)

Biaya administrasi dan umum adalah biaya yang terjadi dalam rangka

mengarahkan, menjalankan, dan mengendalikan perusahaan untuk

5. Hubungan Biaya dengan Proses Pokok Manajerial

Proses pokok manajerial meliputi perencanaan, pengendalian, dan penilaian

kinerja. Ada beberapa istilah biaya yang sering digunakan dalam rangka

melaksanakan fungsi pokok manajerial di atas. Berbagai istilah biaya tersebut

meliputi:

5.1.Biaya standar (standart cost)

Biaya standar adalah biaya ditentukan di muka yang seharusnya dikeluarkan

untuk membuat suatu produk atau melaksanakan suatu kegiatan.

5.2.Biaya aktual (actual cost)

Biaya aktual adalah biaya yang sesungguhnya terjadi untuk membuat suatu

produk atau melaksanakan suatu kegiatan.

5.3.Biaya terkendali(controllable cost)

Biaya terkendali adalah biaya yang secara langsung dapat dipengaruhi oleh

seorang manajer tingkatan tertentu.

5.4.Biaya tak terkendali (uncontrollable cost)

Biaya tak terkendali adalah biaya yang tidak secara langsung dapat

dipengaruhi oleh seorang manajer tingkatan tertentu.

5.5.Biaya komitan (commited cost)

Biaya komitan adalah biaya yang terjadi dalam upaya mempertahankan

kapasitas atau kemampuan organisasi dalam kegiatan produksi, pemasaran,

5.6.Biaya diskresioner (discretionary cost)

Biaya diskresioner adalah biaya yang besar kecilnya tergantung pada

kebijakan manajemen.

5.7.Biaya relevan (relevant cost)

Biaya relevan adalah biaya masa depan yang berbeda antara satu alternatif

dan alternatif lainnya.

5.8.Biaya kesempatan (opportunity cost)

Biaya kesempatan adalah manfaat yang dikorbankan pada saat satu alternatif

keputusan dipilih dan mengabaikan alternatif lain.

B.Pengertian Biaya Produksi dan Biaya Standar 1. Biaya Produksi

Sebuah perusahaan, baik perusahaan besar maupun kecil, umumnya

memiliki kegiatan produksi dimana kegiatan ini memerlukan suatu proses yang

disebut dengan proses produksi. Proses produksi adalah proses dimana preusahaan

mengubah bahan baku yang dimilikinya untuk diolah menjadi sebuah barang jadi

yang kemudian akan ditawarkan kepada konsumen. Untuk melakukan proses

tersebut perusahaan perlu mengeluarkan suatu perngorbanan berupa biaya, dimana

biaya tersebut ada yang secara langsung dapat diidentifikasi dari suatu produk dan

aja juga yang tidak dapt diidentifikasikan, namun keduanya sangat mempengaruhi

proses pembuatan produk tersebut.

Menurut Sukirno (2013:208), “Biaya produksi dapat didefiniskan sebagai

faktor-faktor produksi dan bahan-bahan mentah yang akan digunakan untuk menciptakan

barang-barang yang diproduksikan perusahaan tersebut”.

Menurut Syaifullah (2014:1), ”Biaya Produksi merupakan biaya yang

digunakan suatu perusahaan dalam proses produksi yang terdisi dari bahan baku

langsung, tenaga kerja langsung, dan biaya overhead pabrik”.

Menurut Sutrisno (2009), “Biaya produksi adalah biaya yang dikeluarkan

untuk mengolah bahan baku menjadi produk selesai”.

Dari pengertian tersebut, dapat disimpulkan bahwa biaya produksi adalah

perngorbanan perusahaan berupa biaya bahan baku langsung, biaya tenaga kerja

langsung, dan biaya overhead yang dikeluarkan untuk mengolah bahan baku dan

menciptakan produk jadi. Produk jadi ini dapat berupa barang atau jasa.

2. Biaya Standar

Dalam penetapan biaya produksi, biasanya perusahaan menggunakan suatu

standar untuk membantu memudahkan dalam menentukan penyusunan anggaran

perusahaan tersebut. Standar ini berupa standar bahan, standar upah pegawai,

dan standar biaya lain yang biasanya ditentukan dengan melihat data-data historis

pada tahun-tahun sebelumnya atau dengan melakukan sebuah penelitian ilmiah.

Menurut Mulyadi (2016:387) Biaya standar adalah biaya yang ditentukan di

muka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk

membuat satu satuan produk atau untuk membiayai kegiatan tertentu, dibawah

asumsi kondisi ekonomi, efisiensi, dan faktor-faktor lain tertentu.

Menurut Siregar et al. (2013:453), “Biaya standar adalah biaya produksi

muka. Biaya standar merupakan biaya yang direncanakan untuk suatu produk

pada kondisi operasi tertentu. Suatu biaya standar mempunyai dua komponen,

yaitu standar fisik dan standar harga. Standar fisik adalah kuantitas standar

masukan per unit keluaran. Standar harga adalah harga perkiraan per unit

masukan. Biaya produksi standar yang dibuat meliputi biaya bahan baku, biaya

tenaga kerja langsung, dan biaya overhead pabrik”.

Sistem biaya standar bermanfaat untuk melakukan perencanaan,

pengendalian operasi dan memberikan wawasan kepada manajemen dalam

membuat keputusan. Biaya standar dapat digunakan untuk hal-hal berikut ini:

1. Menyederhanakan prosedur penentuan biaya produk

2. Memudahkan pembuatan anggaran

3. Mengendalikan biaya

4. Menentukan harga jual

Keberhasilan sistem biaya standar tergantung pada keandalan, akurasi, dan

sikap karyawan terhadap standar yang ditetapkan. Semua faktor yang relevan

dalam penyusunan standar harus dipertimbangkan. Selain itu, tingkat ketelitian

dan kehati-hatian yang tinggi sangat dibutuhkan. Standar yang disusun secara

sembarang akan menghilangkan semua manfaat yang seharusnya diperoleh dalam

penggunaan biaya standar.

Salah satu manfaat utama penggunaan biaya standar adalah membantu

manajemen dalam proses pengendalian biaya produksi yang dapat dilakukan

dengan menghitung penyimpangan biaya. Penyimpangan biaya standar dihitung

biaya yang sesungguhnya terjadi lebih rendah daripada biaya standar maka terjadi

penyimpangan yang bersifat menguntungkan dan sebaliknya. Setiap

penyimpang-an ypenyimpang-ang terjadi harus dipenyimpang-analisis dpenyimpang-an dicari penyebabnya serta dilakukpenyimpang-an tindakpenyimpang-an

koreksi oleh pihak yang bertanggung jawab.

C.Anggaran Biaya Produksi

Agar terhindar dari Ketidakpastian dan kesalahan dalam mengambil

keputusan terkait biaya produksi yang dapat merugikan, Perusahaan sebaiknya

membuat anggaran yang memiliki peran sangat penting dalam mengendalikan

setiap kegiatan operasional perusahaan. Dengan menentukan anggaran tersebut,

perusahaan dapat merencanakan dan menentukan tindakakan yang selanjutnya

akan diambil guna mencapai tujuan dan sasaran perusahaan yang telah

direncanakan, serta menilai kinerja setiap karyawannya.

Menurut Sodikin (2015:188), “Anggaran adalah rencana kegiatan

perusahaan secara menyeluruh yang akan dilakukannya di tahun mendatang dan

dinyatakan dalam satuan uang. Anggaran memiliki fungsi sebagai alat

perencanaan, alat koordinasi, alat pengawasan dan pengendalian, dan sebagai

dasar penilaian kinerja”.

Menurut Herlianto (2015:5), “Anggaran mempunyai fungsi sebagai berikut:

1. Fungsi Perencanaan

Sebelum perusahaan melakukan operasinya, pimpinan dari perusahaan

tersebut harus lebih dahulu merumuskan kegiatan-kegiatan apa yang akan

tersebut, serta bagaimana melaksanakannya. Dengan adanya rencana tersebut,

maka aktifitas akan dapat terlaksana dengan baik.

2. Fungsi Pengawasan

Aspek pengawasan yaitu dengan membandingkan antara prestasi dengan

yang dianggarkan, apakah dapat ditemukan efisiensi atau apakah para manajer

pelaksana telah bekerja dengan baik dalam mengelola perusahaan. Tujuan

pengawasan itu bukanlah mencari kesalahan akan tetapi mencegah dan

memperbaiki kesalahan.

3. Fungsi Koordinasi

Fungsi koordinasi menuntut adanya keselarasan tindakan bekerja dari setiap

individu atau bagian dalam perusahaan untuk mencapai tujuan. Untuk itu

anggaran dapat dipakai sebagai alat koordinasi untuk seluruh bagian yang ada

dalam perusahaan, karena semua kegiatan yang saling berkaitan antara satu bagian

dengan bagian lainnya sudah diatur dengan baik.

4. Anggaran Sebagai Pedoman Kerja

Anggaran merupakan suatu rencana kerja yang disusun sistematis dan

dinyatakan dalam unit moneter. Lazimnya penyusunan anggaran berdasarkan

pengalaman masa lalu dan taksiran-taksiran pada masa yang akan datang, maka

ini dapat menjadi pedoman kerja bagi setiap bagian dalam perusahaan untuk

menjalankan kegiatannya.

Menurut Dharmanegara (2010:80), “Anggaran produksi adalah suatu

Menurut Sodikin (2015:193), “Anggaran produksi adalah rencana jumlah

produk yang dibuat untuk memenuhi anggaran volume penjualan”.

Menurut Rudianto (2009:80), “Anggaran produksi adalah rencana

perusahaan untuk menghasilkan produk perusahaan dalam jumlah yang sesuai

dengan kebutuhan penjualan dengan mempertimbangkan jumlah persediaan pada

awal dan akhir periode tertentu”.

Berdasarkan defenisi tersebut, maka anggaran biaya produksi dari suatu

perusahaan manufaktur merupakan gabungan dari:

1. Anggaran Biaya Bahan Baku

Anggaran biaya bahan baku merupakan rencana besarnya biaya bahan baku

yang akan dikeluarkan perusahaan di dalam suatu periode tertentu di masa

mendatang. Dengan adanya anggaran biaya bahan baku maka perusahaan dapat

mengendalikan biaya bahan baku.

Menurut Siregar et al. (2013:370), terdapat 2 (dua) metode pengendalian bahan baku, yaitu:

a. Metode siklus pesanan (order cycling)

Pada metode ini, pengendalian dilakukan dengan cara memeriksa secara

periodik status kuantitas bahan yang ada untuk setiap item atau kelas bahan.

Periodisasi pemeriksaan dapat berbeda antar perusahaan (misalnya 30, 60, atau

90 hari). Item bahan yang bernilai tinggi dan item-item yang sangat penting

bagi kelancaran operasi biasanya menuntut siklus waktu pemeriksaan yang

b. Metode minimum-maksimum (min-max)

Metode ini menitik beratkan pada batas kuantitas maksimum dan minimum

persediaan. Pada metode ini pengendalian dilakukan dengan cara menentukan

tingkat persediaan maksimum dan minimum yang harus dibentuk. Tingkat

minimum persediaan adalah jumlah kuantitas persediaan yang diperlukan

untuk mencegah kehabisan bahan selama siklus pemesanan kembali (reorder). Selanjutnya, lakukan pengamatan fisik persediaan untuk menentukan bahwa

titik pesan telah tercapai. Pengamatan juga dapat dilakukan melalui catatan

persediaan. Apabila saldo persediaan yang ada turun menuju titik pesan maka

pesan bahan harus segera dipersiapkan.

2. Anggaran Biaya Tenaga Kerja Langsung

Anggaran biaya tenaga kerja langsung merupakan rencana besarnya biaya

yang dikeluarkan perusahaan untuk membayar biaya tenaga kerja yang terlibat

secara langsung di dalam proses produksi dalam suatu proses produksi dalam

suatu periode tertentu di masa mendatang.

Perencanaan biaya dan jam tenaga kerja langsung yang efektif memiliki

keuntungan bagi perusahaan sebagai berikut:

a. Fungsi personel dapat ditampilkan lebih efisien karena ada dasar untuk

perencanaan yang efektif, pengerahan, pelatihan, dan penggunaan personel.

b. Fungsi keuangan dapat ditampilkan lebih efisien karena tenaga kerja sering

c. Biaya produksi yang dianggarkan untuk setiap produk (biaya per unit dan total

biaya) mungkin merupakan faktor penting dalam beberapa bidang pembuatan

keputusan, seperti kebijakaan harga, dan negosiasi serikat tenaga kerja.

3. Anggaran Biaya Overhead

Anggaran biaya overhead adalah seluruh biaya produksi selain biaya bahan

baku dan biaya tenaga kerja yang direncanakan akan dibayarkan dalam satu

periode tertentu. Biaya overhead mencakup 3 (tiga) kelompok biaya, yaitu:

a. Biaya bahan penolong

Biaya bahan penolong yaitu biaya yang dikeluarkan untuk bahan-bahan yang

dibutuhkan di dalam suatu produk, tetapi bukan merupakan komponen utama

dari suatu produk.

b. Biaya tenaga kerja penolong

Biaya tenaga kerja penolong adalah gaji atau upah untuk membayar para

pekerja yang terlibat dalam proses produksi tetapi tidak secara langsung

berperan di dalam proses menghasilkan produk tersebut.

c. Biaya pabrikase lainnya

Biaya pabrikase lainnya adalah biaya overhead selain biaya bahan penolong

dan tenaga kerja penolong. Biaya ini berkaitan erat dengan peralatan dan

fasilitas pendukung produksi.

D.Analisis Biaya Produksi Pada PT PLN (Persero) Wilayah Aceh Area Langsa

besarnya biaya yang harus dikeluarkan oleh perusahaan, khususnya selama

melakukan kegiatan produksi. Agar mendapatkan hasil yang akurat, perusahaan

perlu melakukan analisis perhitungan biaya produksi untuk mengetahui seberapa

besar biaya yang dikeluarkan oleh perusahaan. Adapun tujuan dari dilakukan

analisis perhitungan biaya produksi antara lain:

1. Untuk mengendalikan biaya

Pengendalian biaya dapat dilakukan dengan salah satu cara yaitu dengan

menggunakan biaya standar. Sistem ini digunakan sebagai pedoman kepada

manajemen berapa biaya yang seharusnya dikeluarkan untuk menjalankan

kegiatan produksi tersebut.

2. Untuk menetapkan biaya

Sebelum hasil produksi dijual, maka terlebih dahulu harus ditetapkan harga

jual dari produk tersebut. Penetapan biaya ini juga merupakan hal yang paling

mendasar dalam menentukan harga jual produksi. Penetapan harga jual ini juga

berhubungan secara langsung dengan tujuan perusahaan dalam menetapkan

laba atau keuntungan semaksimal mungkin.

Berikut ini peneliti sajikan laporan realisasi dan anggaran biaya produksi PT

PLN (Persero) wilayah Aceh area Langsa selama 3 tahun dimulai dari tahun 2014

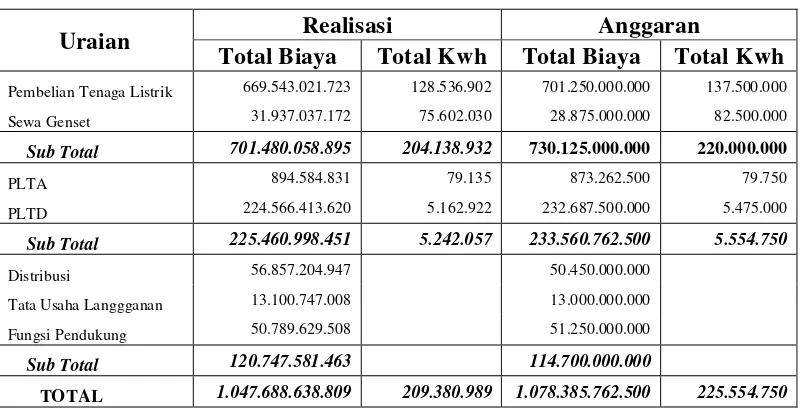

Tabel 3.1

Biaya Produksi Tenaga Listrik

PT PLN (Persero) Wilayah Aceh Area Langsa Periode 1 Januari – 31 Desember 2014

Uraian Realisasi Anggaran

Total Biaya Total Kwh Total Biaya Total Kwh

Pembelian Tenaga Listrik 669.543.021.723 128.536.902 701.250.000.000 137.500.000

Sewa Genset 31.937.037.172 75.602.030 28.875.000.000 82.500.000

Sub Total 701.480.058.895 204.138.932 730.125.000.000 220.000.000

PLTA 894.584.831 79.135 873.262.500 79.750

PLTD 224.566.413.620 5.162.922 232.687.500.000 5.475.000

Sub Total 225.460.998.451 5.242.057 233.560.762.500 5.554.750

Distribusi 56.857.204.947 50.450.000.000

Tata Usaha Langgganan 13.100.747.008 13.000.000.000

Fungsi Pendukung 50.789.629.508 51.250.000.000

Sub Total 120.747.581.463 114.700.000.000

TOTAL 1.047.688.638.809 209.380.989 1.078.385.762.500 225.554.750

Sumber: PT PLN (Persero) wilayah Aceh area Langsa, 2017

Pada Tabel 3.1 terlihat bahwa realisasi biaya produksi tenaga listrik pada

tahun 2014 berada dibawah biaya yang telah dianggarkan oleh perusahaan.

Namun ada beberapa biaya yang berada diatas anggaran yang telah ditetapkan

oleh perusahaan diantaranya beban sewa genset, beban Pembangkit Listrik

Tenaga Air (PLTA), beban distribusi, dan beban tata usaha langganan. Beban

sewa genset berada 10,60% diatas Anggaran, Beban Pembangkit Listrik Tenaga

Air (PLTA) berada 2,44% diatas anggaran, beban distribusi berada 12,70%, dan

Tabel 3.2

Biaya Produksi Tenaga Listrik

PT PLN (Persero) Wilayah Aceh Area Langsa Periode 1 Januari – 31 Desember 2015

Uraian Realisasi Anggaran

Total Biaya Total Kwh Total Biaya Total Kwh

Pembelian Tenaga Listrik 865.169.644.900 452.042.546 897.250.000.000 485.000.000

Sewa Genset 37.833.291.231 103.883.456 34.500.000.000 115.000.000

Sub Total 903.002.936.131 555.926.002 931.750.000.000 600.000.000

PLTA 1.715.656.779 74.500 920.000.000 80.000

PLTD 248.955.389.612 19.907.736 246.837.500.000 20.150.000

Sub Total 250.671.046.391 19.982.236 247.757.500.000 20.230.000

Distribusi 61.966.401.851 45.000.000.000

Tata Usaha Langgganan 10.654.132.288 11.000.000.000

Fungsi Pendukung 45.523.878.467 42.000.000.000

Sub Total 118.144.412.606 98.000.000.000

TOTAL 1.271.818.395.128 575.908.238 1.277.507.500.000 620.230.000

Sumber: PT PLN (Persero) wilayah Aceh area Langsa, 2017

Pada tabel 3.2 terlihat biaya produksi tenaga listrik pada tahun 2015

mengalami peningkatan dari tahun 2014. Besarnya peningkatan biaya tersebut

adalah sebesar Rp. 224.129.756.319 atau 21,39% dari tahun sebelumnya. Pada

tahun ini ada beberapa biaya yang berada diatas anggaran yang telah ditetapkan

oleh perusahaan yaitu beban sewa genset, beban Pembangkit Listrik Tenaga Air

(PLTA), beban Pembangkit Listrik Tenaga Diesel (PLTD), beban distribusi, dan

beban fungsi pendukung. Beban sewa genset berada 9,66% diatas anggaran, beban

Pembangkit Listrik Tenaga Air (PLTA) berada 86,48% diatas anggaran,beban

Pembangkit Listrik Tenaga Diesel (PLTD) berada 0,86% diatas anggaran, beban

distribusi berada 37,70% diatas anggaran, dan beban fungsi pendukung berada

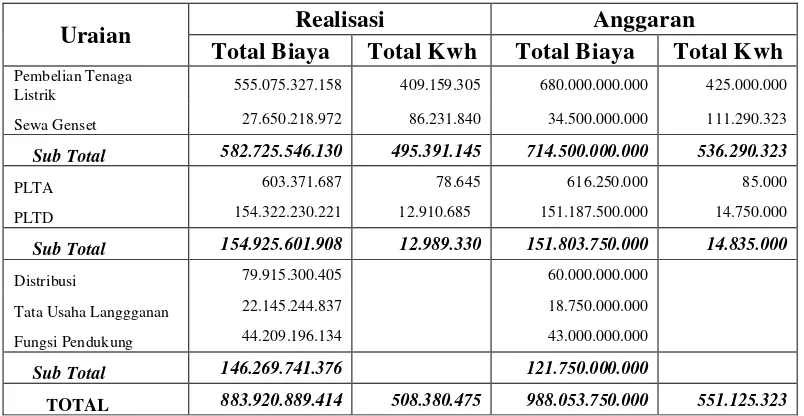

Tabel 3.3

Biaya Produksi Tenaga Listrik

PT PLN (Persero) Wilayah Aceh Area Langsa Periode 1 Januari – 31 Desember 2016

Uraian Realisasi Anggaran

Total Biaya Total Kwh Total Biaya Total Kwh

Pembelian Tenaga

Listrik 555.075.327.158 409.159.305 680.000.000.000 425.000.000

Sewa Genset 27.650.218.972 86.231.840 34.500.000.000 111.290.323

Sub Total 582.725.546.130 495.391.145 714.500.000.000 536.290.323

PLTA 603.371.687 78.645 616.250.000 85.000

PLTD 154.322.230.221 12.910.685 151.187.500.000 14.750.000

Sub Total 154.925.601.908 12.989.330 151.803.750.000 14.835.000

Distribusi 79.915.300.405 60.000.000.000

Tata Usaha Langgganan 22.145.244.837 18.750.000.000

Fungsi Pendukung 44.209.196.134 43.000.000.000

Sub Total 146.269.741.376 121.750.000.000

TOTAL 883.920.889.414 508.380.475 988.053.750.000 551.125.323

Sumber: PT PLN (Persero) wilayah Aceh area Langsa, 2017

Pada tabel 3.3 terlihat biaya produksi tenaga listrik pada tahun 2016

mengalami penurunan dari tahun 2015. Biaya produksi ini mengalami penurunan

biaya sebesar Rp. 387.879.505.714 atau 30,50% dari tahun sebelumnya. Pada

tahun ini ada 4 (empat) biaya yang berada diatas anggaran yang telah ditetapkan

oleh perusahaan yaitu beban Pembangkit Listrik Tenaga Diesel (PLTD), beban

distribusi, beban tata usaha langganan, dan beban fungsi pendukung. Beban

Pembangkit Listrik Tenaga Diesel (PLTD) berada 2,07% diatas anggaran, beban

distribusi berada 33,19% diatas anggaran, beban tata usaha langganan berada

18,11% diatas anggaran, dan beban fungsi pendukung berada 2,81% diatas

E.Penilaian Tingkat Produksi

Dalam kegiatan produksi yang dilakukan oleh setiap perusahaan, tujuan

utama yang ingin dicapai adalah untuk memperoleh laba secara maksimal yang

dianggap sebanding dengan biaya yang telah dikorbankan, namun perushaan tidak

semata-mata hanya ingin meningkatkan laba perusahan melainkan turut

meningkatkan nilai-nilai yang ada pada perusahaan tersebut.

Kegiatan produksi perusahaan sangat bergantung kepada besar kecilnya

biaya yang dikeluarkan yang nantinya akan menentukan perhitungan laba dan rugi

perusahaan di akhir periode. Untuk itu perusahaan dituntut agar bisa

memanfaatkan sumber daya yang ada secara efektif dan efisien sehingga dapat

mencapai keuntungan yang maksimal.

Menurut Drucker dalam Mulyadi (2016:3), ”Efektif adalah mengerjakan

pekerjaan yang benar dan cepat serta tepat, sedangkan Efisien adalah mengerjakan

pekerjaan dengan benar atau tepat”.

Dari pengertian diatas dapat disimpulkan bahwa efektif lebih mengarah

pada hasil yang dicapai, sedangkan efisien mengarah pada proses pencapaian

hasil tersebut. Dua kata diatas sangat berhubungan, karena dalam suatu proses

produksi dibutuhkan sebuah sumber daya (input). Kemudian input yang ada ini apakah digunakan secara efisien dalam menghasilkan output dan yang terakhir apakah output yang dihasilkan ini sudah efektif sehingga bermanfaat bagi

pengguna maupun produsen. Berikut ini tabel tingkat realisasi produksi PT PLN

Tabel 3.4

Realisasi Produksi Tenaga Listrik PT PLN (Persero) Wilayah Aceh Area Langsa

Uraian Persentase Realisasi Tingkat Produksi

2014 2015 2016

Produksi listrik Sendiri 94,37% 98,78% 87,56%

Produksi listrik Pihak Ketiga 92,79% 92,65% 92,37%

Total Produksi 93,58% 95,71% 89,97%

Sumber: PT PLN (Persero) Wilayah Aceh area Langsa, 2017.

Kemudian untuk menentukan kategori realisasi tingkat produksi tenaga

listrik PT PLN (Persero) wilayah Aceh area Langsa, peneliti menggunakan skala

penilaian berikut ini:

1. 0% - 25% = Buruk

2. 26% - 50% = Kurang Baik

3. 51% - 75% = Baik

4. 76% - >100% = Sangat Baik

Berdasarkan data diatas terlihat bahwa tingkat realisasi produksi tenaga

listrik yang di produksi oleh PT PLN (Persero) wilayah Aceh area Langsa selama

3 tahun dari tahun 2014 hingga tahun 2016 memiliki kategori yang sangat baik.

Semua tingkat realisasi produksi tenaga listrik baik dari mesin atau genset pihak

ketiga maupun dari produksi sendiri pada tahun 2014, 2015, dan 2016 masuk

kedalam kategori sangat baik.

F. Pengawasan Biaya Produksi

Penyimpangan atau kesalahan bisa saja terjadi pada perusahaan ketika

perusahaan tersebut melakukan kegiatan produksi sehingga hasil produksi tersebut

melakukan pengawasan biaya produksi maka diharapkan perusahaan dapat

menulusuri sebab-sebab timbulnya penyimpangan, seberapa besar penyimpangan

tersebut, dan menentukan langkah yang akan diambil untuk menghindari

penyimpangan tersebut. Penyimpangan ini diukur dari realisasi kegiatan produksi

dengan anggaran produksi yang telah ditetapkan.

Pengawasan biaya produksi merupakan suatu kegiatan dalam mengadakan

penilaian, pengukuran dan perbaikan untuk mengetahui sejauh mana pelaksanaan

rencana pengeluaran biaya produksi yang telah dilakukan. Faktor-faktor

pentingnya pengawasan biaya produksi adalah perubahan yang selalu terjadi baik

diluar maupun didalam organisasi dan kesalahan-kesalahan atau penyimpangan

yang dilakukan anggota organisasi diperlukan pengawasan dan pembenahan.

Agar PT PLN (Persero) wilayah Aceh area Langsa dapat menjalankan

kegiatan produksi sesuai dengan yang telah direncanakan, maka perlu dilakukan

pengawasan terhadap biaya produksi. Pengawasan ini berguna untuk

mengendalikan pengeluaran biaya produksi, mencegah terjadinya pemborosan,

melihat perbandingan seberapa jauh pelaksanaan rencana dan biaya tercapai serta

mendorong kesadaran pengendalian biaya. Berikut ini adalah pengawasan biaya

produksi tenaga listrik pada PT PLN (Persero) wilayah Aceh area Langsa secara

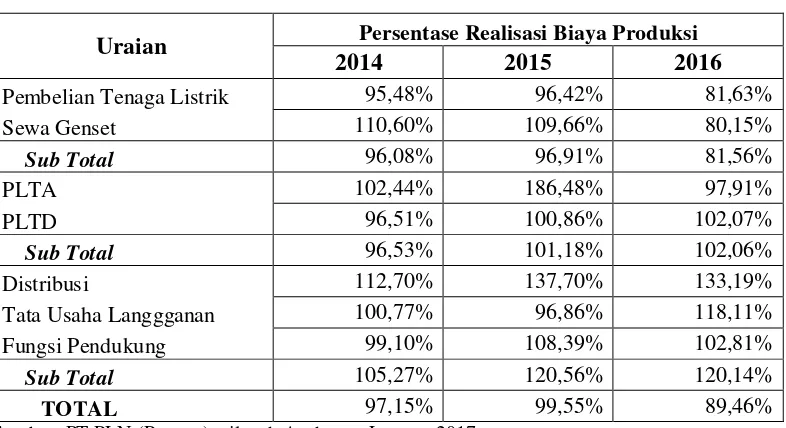

Tabel 3.5

Realisasi Biaya Produksi PT PLN (Persero) Wilayah Aceh Area Langsa

Uraian Persentase Realisasi Biaya Produksi

2014 2015 2016

Pembelian Tenaga Listrik 95,48% 96,42% 81,63%

Sewa Genset 110,60% 109,66% 80,15%

Sub Total 96,08% 96,91% 81,56%

PLTA 102,44% 186,48% 97,91%

PLTD 96,51% 100,86% 102,07%

Sub Total 96,53% 101,18% 102,06%

Distribusi 112,70% 137,70% 133,19%

Tata Usaha Langgganan 100,77% 96,86% 118,11%

Fungsi Pendukung 99,10% 108,39% 102,81%

Sub Total 105,27% 120,56% 120,14%

TOTAL 97,15% 99,55% 89,46%

Sumber: PT PLN (Persero) wilayah Aceh area Langsa, 2017

1. Biaya Produksi tahun 2014

Besarnya realisasi biaya produksi untuk setiap Kilowatt/hour (Kwh)

produksi tenaga listrik tahun 2014 adalah Rp. 5003,74 per Kwh dengan total

biaya sebesar RP. 1.047.688.638.809 dan kuantitas sebesar 209.380.989 Kwh.

Penyimpangan biaya produksi

Anggaran biaya produksi tahun 2014 Rp. 1.078.385.762.500

Realisasi biaya produksi tahun 2014 Rp. 1.047.688.638.809

Selisih Rp. 30.697.123.691

Selisih antara anggaran dengan realisasi sebesar Rp. 30.697.123.691 atau

2,85% adalah bentuk penyimpangan yang menguntungkan (unfavorable

variance).

1. Perbedaan Kuantitas

= (kuantitas standar – kuantitas sesungguhnya) x harga standar

= (225.554.750 – 209.380.989) x Rp. 4.781,04

= 16.173.761 x Rp. 4.781,04

= Rp. 77.327.361.044,17 (unfavorable variance)

2. Perbedaan Harga

= (harga sesungguhnya – harga standar) x kuantitas sesungguhnya

= (Rp. 5.003,74 – Rp. 4.781,04) x 209.380.989

= Rp. 222,70 x 209.380.989

= Rp. 46.629.628.443,03 (unfavorable variance)

Realisasi biaya produksi tahun 2014 berada dibawah Anggaran tahun 2014

sebesar Rp. 30.697.123.691 atau 2,85% dengan biaya rata-rata sebesar Rp.

5.003,74 per kwh yang berada diatas anggaran sebesar Rp. 222,70 per kwh atau

4,66%.

2. Biaya produksi tahun 2015

Besarnya realisasi biaya produksi untuk setiap Kilowatt/hour (Kwh) produksi tenaga listrik tahun 2015 adalah Rp. 2208,37 per kwh dengan total biaya sebesar

Rp. 1.271.818.395.128 dan kuantitas sebesar 575.908.238 kwh.

Penyimpangan biaya produksi

Anggaran biaya produksi tahun 2015 Rp. 1.277.507.500.000

Realisasi biaya produksi tahun 2015 Rp. 1.271.818.395.128

Selisih antara anggaran dan realisasi sebesar Rp. 5.689.104.872 atau 0,45%

adalah bentuk penyimpangan yang menguntungkan (unfavorable variance).

Realisasi biaya produksi tenaga listrik tahun 2015 berada dibawah anggaran

disebabkan oleh:

1. Perbedaan Kuantitas

= (kuantitas standar – kuantitas sesungguhnya) x harga standar

= (620.230.000 – 575.908.238) x Rp. 2.059,73

= 44.321.762 x Rp. 2.059,73

= Rp. 91.290.945.888,16 (unfavorable variance) 2. Perbedaan Harga

= (harga sesungguhnya – harga standar) x kuantitas sesungguhnya

= (Rp. 2.208,37 – Rp. 2.059,73) x Rp. 575.908.238

= Rp. 148,64 x Rp. 575.908.238

= Rp. 85.601.841.016,16 (unfavorable variance)

Realisasi biaya produksi tahun 2015 berada dibawah anggaran tahun 2015 sebesar

Rp. 5.689.104.872 atau 0,45% dengan biaya rata-rata sebesar Rp. 2208,37 per

kwh yang berada diatas anggaran sebesar Rp. 148,64 per kwh atau 7,22%.

3. Biaya produksi tahun 2016

Besarnya realisasi biaya produksi untuk setiap Kilowatt/hour (Kwh) produksi tenaga listrik tahun 2016 adalah Rp. 1738,70 per kwh dengan total biaya sebesar

Penyimpangan biaya produksi

Anggaran biaya produksi tahun 2016 Rp. 988.053.750.000

Realisasi biaya produksi tahun 2016 Rp. 883.920.889.414

Selisih Rp. 104.132.860.586

Selisih antara anggaran dan realisasi sebesar Rp. 104.132.860.586 atau

10,54% adalah bentuk penyimpangan yang menguntungkan (favorable variance). Realisasi biaya produksi tenaga listrik tahun 2016 berada dibawah anggaran

disebabkan oleh:

1. Perbedaan Kuantitas

= (kuantitas standar – kuantitas sesungguhnya) x harga standar

= (551.125.323 – 508.380.475) x Rp. 1792,79

= 42.744.848 x Rp. 1792,79

= Rp. 76.632.673.576,81 (favorable variance) 2. Perbedaan Harga

= (harga standar – harga sesungguhnya) x kuantitas sesungguhnya

= (Rp. 1792,79 – Rp. 1738,70) x Rp. 508.380.475

= Rp. 54,09 x Rp. 508.380.475

= Rp. 27.500.187.009,19 (favorable variance)

Realisasi biaya produksi tahun 2016 berada dibawah anggaran tahun 2016 sebesar

104.132.860.586 atau 10,54% dengan biaya rata-rata sebesar Rp. 1738,70 per kwh

yang berada dibawah anggaran sebesar Rp. 54,09 per kwh atau 3,02%.

Dapat disimpulkan bahwa rata-rata realisasi total biaya produksi tenaga

dianggarkan oleh perusahaan. Namun, ada beberapa sektor yang biayanya berada

diatas anggaran yang ditetapkan. Adapun sebab-sebab realisasi biaya produksi

bisa berada diatas biaya yang dianggarkan mulai dari tahun 2014 sampai dengan

tahun 2016 adalah sebagai berikut:

1. Beban sewa genset, disebabkan oleh naiknya biaya sewa yang dibebankan oleh

pihak ketiga dan fluktuasi harga bahan bakar berupa solar serta pelumas yang

disebabkan oleh kenaikan harga minyak dunia dan kurs nilai tukar rupiah.

2. Beban Pembangkit Listrik Tenaga Air (PLTA), hal ini disebabkan oleh

meningkatnya beban pemeliharan pembangkit akibat kerusakan turbin

penggerak pembangkit.

3. Beban distribusi, hal ini disebabkan oleh banyaknya jumlah trafo yang

mengalami kerusakan baik itu berupa penggantian sekring maupun keseluruhan

komponen trafo.

4. Beban tata usaha langganan, hal ini disebabkan oleh meningkatnya beban

administrasi perusahaan seperti biaya pasang baru, pasang kembali pasca

pemutusan, dan biaya inspeksi atau pemeriksaan listrik pelanggan.

5. Beban Pembangkit Listrik Tenaga Diesel (PLTD), hal ini disebabkan oleh

meningkatnya beban pemeliharaan baik berupa perbaikan kerusakan atau

perawatan rutin, harga perolehan bahan bakar solar dan pengangkutan, serta

pelumas.

6. Beban Fungsi Pendukung, hal ini disebabkan oleh meningkatnya beban

operasional perusahaan seperti biaya sewa dan perawatan gudang, kendaraan

BAB IV

KESIMPULAN DAN SARAN

A.Kesimpulan

Setelah dilakukan analisis dan evaluasi mengenai analisis biaya produksi

kelapa sawit pada PT PLN (Persero) wilayah Aceh area Langsa, maka kesimpulan

yang dapat diambil adalah:

1. Realisasi produksi kelapa sawit PT PLN (Persero) wilayah Aceh area Langsa

dari tahun 2014 hingga tahun 2016 memiliki kategori yang sangat baik, hal ini

menunjukkan bahwa perusahaan telah berhasil melakukan kegiatan produksi

secara efektif.

2. PT PLN (Persero) wilayah Aceh area Langsa telah berupaya menerapkan

fungsi perencanaan dan pengawasan anggaran biaya produksi dalam

meningkatkan efisiensi yang ditunjukkan dengan pencapaian tingkat

penyimpangan berupa favorable variance pada tahun 2016.

3. Dari tahun 2014 hingga 2016 rata- rata realisasi biaya produksi berada dibawah

dengan penyimpangan berupa unfavorable variance.

B.Saran

Adapun saran yang dapat diberikan agar perusahaan dapat menetapkan

kebijaksanaan yang tepat sehubungan dengan efektivitas dan efisiensi biaya

1. PT PLN (Persero) wilayah Aceh area Langsa disarankan untuk lebih

meningkatkan perencanaan dan pengawasan anggaran biaya operasi. Anggaran

biaya operasi akan berperan besar dalam meningkatkan efektivitas dan efisiensi

karena anggaran biaya operasi akan terus-menerus mengikuti perkembangan

kegiatan perusahaan.

2. Perbedaan antara anggaran dengan realisasi harus selalu diawasi dan setiap

penyimpangan yang terjadi dianalisis untuk mencari penyebabnya serta

mengetahui tindakan apa yang harus dilakukan untuk memperbaiki

penyimpangan yang terjadi.

3. Diharapkan PT PLN (Persero) wilayah aceh khusunya area Langsa dapat

menjaga dan meningkatkan kinerja baik kinerja karyawan maupun kinerja

mesin-mesin produksi tenaga listrik dalam menyediakan kebutuhan masyarakat