I. PENDAHULUAN

1.1. Latar Belakang

Proses produksi pada perusahaan manufaktur merupakan hal yang sangat krusial karena didalamnya terkandung biaya produksi yang terdiri dari biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik. Untuk mendapatkan keuntungan yang optimal diperlukan pengendalian terhadap biaya produksi, hal tersebut perlu dilakukan agar biaya produksi yang digunakan dapat seefisien mungkin. Salah satu metode yang dapat digunakan sebagai alat pengendalian terhadap biaya produksi yaitu dengan menetapkan biaya standar. Biaya standar adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membiayai kegiatan produksi yang efisien (Mulyadi, 2005).

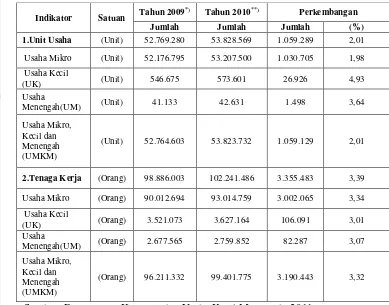

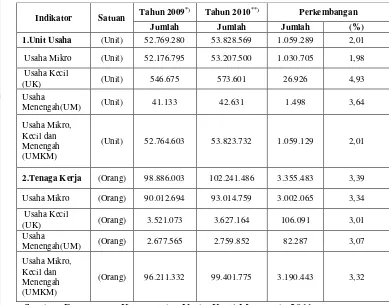

Usaha kecil dan menengah (UKM) merupakan salah satu bentuk perusahaan manufaktur yang mempunyai peranan penting dalam pertumbuhan perekonomian masyarakat. Terdapat tiga faktor yang mendasari pentingnya keberadaan UKM. Faktor pertama adalah karena kinerja UKM cenderung lebih baik dalam menghasilkan tenaga kerja yang produktif. Kedua adalah UKM sering mencapai peningkatan produktivitasnya melalui investasi dan perubahan teknologi dalam langkah mengembangkan usahanya. Ketiga adalah UKM memiliki keunggulan dalam hal fleksibilitas usaha dibandingkan dengan usaha besar jika terjadi krisis ekonomi khususnya (www.ekonomirakyat.org, 2011).

Tabel 1. Perkembangan jumlah usaha dan tenaga kerja mikro, kecil, dan menengah tahun 2009-2010

Indikator Satuan Tahun 2009

*)

(Unit) 52.764.603 53.823.732 1.059.129 2,01

2.Tenaga Kerja (Orang) 98.886.003 102.241.486 3.355.483 3,39 Usaha Mikro (Orang) 90.012.694 93.014.759 3.002.065 3,34 Usaha Kecil

(UK) (Orang) 3.521.073 3.627.164 106.091 3,01

Usaha

Menengah(UM) (Orang) 2.677.565 2.759.852 82.287 3,07 Usaha Mikro,

Kecil dan Menengah (UMKM)

(Orang) 96.211.332 99.401.775 3.190.443 3,32

Sumber: Departemen Koperasi dan Usaha Kecil Menengah, 2011

Keterangan:

*)

Angka sementara

**)

Angka prediksi

Menjalankan usaha dalam skala kecil dan menengah mengalami beberapa hambatan salah satunya adalah kelemahan dalam manajemen keuangan seperti keterbatasan pengetahuan dalam mengelola pengeluaran dan pendapatan dari penjualan produk (www.suaramerdeka.com, 2011). Sehingga usaha berjalan tidak efisien. Oleh karena itu diperlukan pengendalian biaya produksi dengan menetapkan biaya standar untuk biaya bahan baku langsung, biaya tenaga kerja, dan biaya overhead pabrik.

adalah dengan pengunaan bahan baku barang yang diperoleh dengan harga terendah untuk setiap unit barang. Dan adanya kebijakan penurunan biaya dengan cara mengurangi penggunaan beberapa bahan baku yang dibutuhkan dalam produksi tanpa menurunkan kualitas barang (strategiefisiensi.com, 2012).

Usaha Cireng Cageur Grup merupakan UKM yang cukup dikenal di kota Bogor. Hal ini dikarenakan usaha Cireng Cageur Grup merupakan pelopor usaha cireng modern di kota Bogor. Cireng merupakan makanan tradisional yang sangat digemari oleh masyarakat sunda.

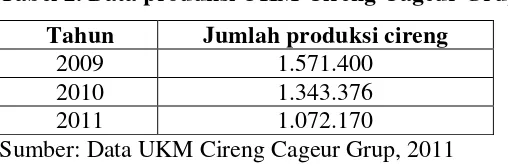

Tabel 2. Data produksi UKM Cireng Cageur Grup Tahun Jumlah produksi cireng

2009 1.571.400

2010 1.343.376

2011 1.072.170

Sumber: Data UKM Cireng Cageur Grup, 2011

Dimana dari data tersebut dapat dilihat terjadinya penurunan jumlah produksi cireng setiap tahunnya dari tahun 2009 hingga tahun 2011. Sehingga diperlukannya penetapan biaya standar untuk pengendalian biaya, efisiensi dan mendorong upaya kemungkinan pengurangan biaya produksi (Rony, 1990). Agar usaha Cireng Cageur grup dapat bertahan dalam industri makanan ringan khususnya.

Dalam menjalankan produksinya, UKM Cireng Cageur Grup belum menerapkan biaya standar secara baik dan konsisten sehingga tingkat efisiensi proses produksi belum diketahui. Hal inilah yang mendorong penulis untuk melakukan penelitian dengan judul “Analisis Biaya Standar Sebagai Alat Pengendalian Biaya Produksi Pada UKM Cireng Cageur Grup Bogor”.

1.2. Perumusan Masalah

pedas. Pembuatan cireng membutuhkan tepung kanji, tepung terigu, air, penyedap rasa, garam, susu skim, dan pengembang dan bahan tambahan yaitu ayam, keju, kornet sapi, baso dan sosis.

Biaya produksi UKM Cireng Cageur Group terdiri dari biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik. Selama ini biaya produksi UKM tersebut belum dikelola dengan baik. Biaya produksi yang tidak dikelola dengan baik akan berpotensi menimbulkan kerugian. UKM tersebut sebelumnya telah membuat standar biaya produksi yang seharusnya dikeluarkan untuk memproduksi cireng. Pengendalian biaya sangat diperlukan untuk mengetahui apakah proses produksi berjalan secara efisien. Pengendalian dilakukan dengan membandingkan antara biaya standar dengan realisasinya. Jika terjadi varians (selisih) antara biaya standar dengan realisasinya perlu penelitian lebih lanjut mengenai penyebab terjadinya varians tersebut.

Pentingnya analisis varians antara biaya standar dengan realisasinya untuk pengendalian produksi dalam efisiensi biaya produksi menjadikan

peneliti melakukan kajian dengan judul “Analisis Biaya Standar Sebagai

Alat Pengendalian Produksi (studi kasus: UKM Cireng Cageur Group)”. Adapun rumusan masalah dalam penelitian ini yaitu:

1. Bagaimana penerapan biaya standar untuk bahan baku langsung, tenaga kerja langsung, dan overhead pabrik di UKM Cireng Cageur Group?

2. Bagaimana varians yang terjadi antara biaya standar dengan biaya aktual pada UKM Cireng Cageur Group?

3. Apakah varians yang terjadi masih dalam batas pengendalian manajemen UKM Cireng Cageur Group?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan dari penelitian ini adalah:

2. Menganalisis varians yang terjadi antara biaya standar dengan biaya aktual pada UKM Cireng Cageur Group.

3. Mengevaluasi varians yang terjadi apakah masih dalam batas pengendalian manajemen UKM Cireng Cageur Group.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Bagi perusahaan, penelitian ini dapat memberikan informasi dan pengetahuan kepada pemilik usaha dalam penerapan biaya standar untuk mencapai efisiensi produksi.

2. Bagi peneliti selanjutnya, hasil penelitian ini dapat dijadikan sebagai bahan acuan dalam penelitian selanjutnya dan informasi dalam penerapan sistem biaya standar sebagai alat pengendalian produksi.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Konsep Biaya

2.1.1 Pengertian Biaya

Menurut Bustami dan Nurlela (2006), biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa yang akan datang bagi organisasi (Hansen dan Mowen, 2006). Kuswadi (2005) mendefinisikan biaya adalah semua pengeluaran untuk mendapatkan barang atau jasa dari pihak ketiga, baik yang berkaitan dengan usaha pokok perusahaan maupun tidak.

Menurut Horngren et.al. (2008), biaya didefinisikan suatu sumber daya yang dikorbankan (sacrified) atau dilepaskan (forgone) untuk mencapai tujuan tertentu. Suatu biaya biasanya diukur dalam unit uang yang harus dikeluarkan dalam rangka mendapatkan barang atau jasa. Biaya yang dibebankan pada produk membantu keputusan penetapan harga dan untuk menganalisis bagaimana tingkat profitabilitas produk yang berbeda.

2.1.2 Jenis-jenis Biaya

Kuswandi (2005) mengklasifikasikan pembebanan biaya ke dalam biaya langsung dan biaya tidak langsung.

1. Biaya Langsung

Biaya langsung (direct cost) adalah biaya yang langsung dibebankan pada objek atau produk, misalnya bahan baku langsung, upah tenaga kerja yang terlibat langsung dalam proses produksi, biaya iklan, ongkos angkut, dan sebagainya. 2. Biaya tidak langsung

dari satu macam produk, dan sebagainya. Biaya tidak langsung disebut juga biaya overhead.

Kuswandi (2005) juga menggolongkan pola perilaku biaya yaitu 1. Biaya Tetap (fixed cost)

Biaya tetap adalah biaya yang jumlahnya tetap atau tidak berubah dalam rentang waktu tertentu. Seberapapun besarnya penjualan atau produksi perusahaan.

2. Biaya Variabel (variable cost)

Biaya variabel adalah biaya yang dalam rentang waktu dan sampai batas-batas tertentu jumlahnya berubah-ubah secara proposional.

3. Biaya Semi Variabel

Biaya semi variabel adalah biaya yang sulit digolongkan ke dalam kedua jenis biaya diatas (tidak termasuk ke dalam biaya tetap atau biaya variabel.

Kedua jenis biaya berikut digolongkan pada saat penetapannya dan digunakan untuk tujuan perencanaan dan pengendalian yang terdiri atas (Kuswadi, 2005):

1. Biaya yang Ditetapkan (predetermined cost)

Biaya yang ditetapkan adalah biaya yang besarnya telah ditetapkan terlebih dahulu analisis masa lalu atau prediksi masa datang. Biaya yang ditetapkan dilakukan untuk penyusunan standar atau anggaran.

2. Biaya Historis (historical cost)

Biaya historis adalah biaya yang besarnya dihitung setelah ada realisasi.

2.2. Konsep Biaya Produksi

2.2.1 Pengertian Biaya Produksi

produksi sebagai biaya yang terjadi untuk mengolah bahan baku menjadi produk yang siap untuk dijual. Menurut Hansen dan Mowen (2006), biaya produksi adalah biaya yang berkaitan dengan pembuatan barang dan penyediaan jasa. Biaya produksi menurut Bustami dan Nurlela (2006) adalah biaya yang digunakan dalam proses produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik.

2.2.2 Jenis-jenis Biaya Produksi

Biaya produksi dapat diklasifikasikan menjadi tiga jenis biaya, yaitu (Rony, 1990):

1. Biaya Bahan Baku Langsung

Suatu biaya produksi disebut sebagai biaya bahan baku langsung jika bahan tersebut merupakan bagian yang integral, dapat dilihat atau diukur secara jelas dan mudah serta dapat ditelusuri baik fisik maupun nilainya dalam wujud produksi yang dihasilkan.

2. Biaya Tenaga Kerja Langsung

Suatu biaya produksi disebut sebagai biaya tenaga kerja langsung jika biaya itu dikeluarkan atau dibebankan karena ada pembayaran upah kepada tenaga kerja yang langsung ikut serta bekerja dalam membentuk produksi akhir. Biaya ini dapat ditelusuri karena secara jelas dapat diukur dengan waktu yang dipergunakannya dalam keikutsertaannya secara langsung membentuk produksi akhir.

3. Biaya Overhead

2.3. Konsep Biaya Standar

2.3.1 Pengertian Biaya Standar

Secara umum standar diartikan sebagai suatu kesatuan pengukuran yang ditetapkan sebagai suatu pedoman dalam melaksanakan pekerjaan. Standar adalah suatu ukuran kuantitas yang harus dicapai sehubungan dengan adanya operasi atau kegiatan tertentu. Biaya standar dapat diartikan biaya yang diperhitungkan secara wajar harus terjadi di dalam memproduksi suatu barang, maka biaya standar adalah standar kuantitas input yang diperlukan untuk menghasilkan satu unit produksi tertentu (Rony, 1990).

Menurut Mulyadi (2005), biaya standar adalah biaya yang ditentukan di muka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu, di bawah asumsi kondisi ekonomi, efisien, dan faktor-faktor lain tertentu.

2.3.2 Tipe-tipe Standar

Menurut Hansen dan Mowen (2006), standar umumnya diklasifikasikan baik sebagai sesuatu yang ideal maupun yang saat ini dapat tercapai.

1. Standar ideal (ideal standards)

Standar ideal membutuhkan efisiensi maksimum dan hanya dapat dicapai jika segala sesuatu beroperasi secara sempurna. Tidak ada mesin yang rusak, menganggur, atau kurangnya keterampilan yang dapat ditoleransi.

2. Standar yang akan saat ini dapat dtercapai (currently attainable standards)

2.3.3 Tujuan Penetapan Biaya Standar

Menurut Rony (1990), penetapan biaya standar sangat bermanfaat bagi manajemen aktivitas perusahaan karena standar biaya bermanfaat untuk :

1. Pembuatan anggaran.

2. Pengendalian biaya dan mengukur efisiensi.

3. Mendorong upaya kemungkinan pengurangan biaya.

4. Memudahkan dalam pencatatan dan penyiapan laporan biaya. 5. Merencanakan biaya bahan baku, pekerjaan dalam proses

maupun persediaan barang jadi.

6. Sebagai pedoman penetapan harga penawaran dalam tender suatu proyek atau kontrak tertentu.

2.3.4 Penentuan Biaya Standar

Menurut Nafarin (2003), penentuan biaya standar dibagi dalam tiga bagian, yaitu biaya bahan baku langsung standar, biaya tenaga kerja langsung standar, dan biaya overhead pabrik standar.

1. Biaya Bahan Baku Langsung Standar

Biaya bahan baku langsung standar terdiri atas harga bahan baku langsung standar dan kuantitas bahan baku langsung standar.

i. Harga Bahan Baku Langsung Standar

Harga bahan baku langsung standar adalah taksiran harga bahan baku per unit. Harga bahan baku langsung standar biasanya ditentukan dari daftar harga pemasok (supplier), katalog, atau informasi lain yang berhubungan dengan kemungkinan perubahan harga di masa akan datang. ii. Kuantitas Bahan Baku Langsung Standar

masa lalu. Penyelidikan teknis misalnya dengan mengadakan taksiran yang wajar terhadap bahan baku yang diperlukan untuk satu unit produk atau membuat percobaan operasi produksi. Analisisi catatan masa lalu misalnya dengan menghitung rata-rata pemakaian bahan baku untuk produk (pekerjaan) yang sama dalam periode tertentu pada masa lalu.

2. Biaya Tenaga Kerja Langsung Standar

Biaya tenaga kerja langsung standar terdiri atas tarif upah tenaga kerja langsung standar dan jam tenaga kerja langsung standar.

i. Tarif Upah Tenaga Kerja Langsung Standar

Tarif upah tenaga kerja langsung standar adalah tafsiran tarif upah tenaga kerja langsung per jam. Tarif upah tenga kerja langsung standar dapat ditentukan atas dasar perjanjian dengan karyawan dan data upah masa lalu yang dihitung secara rata-rata.

ii. Jam Tenaga Kerja Langsung Standar

3. Biaya Overhead Pabrik Standar

Biaya overhead pabrik standar dapat ditaksir atas dasar kapasitas normal. Misalnya dengan menghitung kapasitas normal dalam satu tahun x unit atau y jam kerja langsung dan biaya overhead pabrik satu tahun yang terdiri atas biaya overhead pabrik variabel dan biaya overhead pabrik tetap.

Jam kerja normal atau kapasitas normal adalah jam kerja yang digunakakn untuk menentukan standar tarif pembebanan biaya overhead pabrik. Kapasitas normal merupakan suatu tingkat kapasitas operasi yang dapat dicapai dengan pemanfaatan secara maksimal semua input atas fasilitas sarana dan prasarana yang dimiliki oleh perusahaan. Sehingga pada akhirnya tercapai biaya per unit produk yang serendah mungkin.

2.4. Konsep Pengendalian

Pengendalian dibutuhkan dalam setiap pekerjaan untuk mengevaluasi kegiatan yang telah dilakukan agar sesuai dengan yang direncanakan semula. Pengendalian adalah melihat ke belakang, memutuskan apakah yang sebenarnya telah terjadi dan membandingkannya dengan hasil yang direncanakan sebelumnya (Hansen dan Mowen, 2006). Menurut (Rony, 1990), pengendalian berkaitan dengan usaha, prosedur, metode, dan langkah yang harus ditempuh agar apa yang telah direncanakan dapat terlaksana dengan baik untuk mencapai sasaran yang ditetapkan.

Biaya produksi harus dapat dikendalikan agar tidak terjadi pemborosan. Oleh karena itu diperlukan suatu metode yang dapat mengendalikan biaya produksi agar berjalan secara efisien. Menurut Kuswadi (2005), penentuan biaya standar dilakukan untuk mencapai produktivitas yang maksimum dengan biaya serendah-rendahnya.

2.5. Analisis Varians

jumlah aktual dan jumlah yang diperkirakan berdasarkan anggaran. Varians adalah perbedaan yang terjadi antara biaya standar dengan biaya sebenarnya yang mungkin menguntungkan atau sebaliknya.

Kuswandi (2005) mendifinisikan varians adalah selisih antara biaya standar dan biaya aktual. Varians dianggap baik jika biaya aktualnya lebih kecil daripada biaya standar dan sebaliknya. Jumlah varians untuk suatu periode biasanya terdiri atas varians yang baik (favorable) dan varians yang tidak baik (unfavorable). Varians ini berasal dari biaya standar bahan baku langsung, tenaga kerja langsung, dan overhead pabrik. Dengan membandingkan biaya standar dan biaya aktual, manajemen diharapkan dapat memperhatikan varians-varians yang terjadi dan dapat mengambil tindakan perbaikan yang diperlukan. Horngren et.al. (2008) membagi varians ke dalam dua bagian yaitu:

1. Varians Harga

Varians harga adalah perbedaan antara harga harga aktual dan harga yang dianggarkan dikalikan dengan kuantitas masukan aktual, seperti bahan baku yang digunakan atau dibeli.

2. Varians Efisiensi

Varians efisiensi adalah perbedaan antara kuantitas masukan aktual dan anggaran kuantitas masukan yang seharusnya digunakan untuk memproduksi keluaran aktual dikali dengan harga yang dianggarkan. Analisis varians digunakan untuk evaluasi kinerja. Ada dua hal yang menjadi penilaian menurut Horngren et.al. (2008), yaitu:

1. Efektifitas, yaitu tingkat pencapaian tujuan atau sasaran yang telah ditetapkan sebelumnya.

2. Efisiensi, yaitu jumlah relatif masukan yang digunakan untuk mencapai tingkat keluaran tertentu. Makin sedikit masukan yang digunakan untuk mencapai tingkat keluaran tertentu atau semakin banyak keluaran untuk tingkat masukan tertentu semakin tinggi efisiensinya.

varians juga terbagi atas varians bahan baku langsung, tenaga kerja langsung, dan overhead pabrik (Hansen dan Mowen, 2006).

1. Varians Bahan Baku Langsung

Aspek yang menyebabkan varians bahan baku langsung yaitu: a. Varians Bahan Baku Langsung

Varians bahan baku langsung (material price variance-MPV) mengukur perbedaan antara beberapa yang harus dibayar untuk bahan baku dan beberapa yang secara aktual dibayar.

b. Varians Efisiensi Bahan Baku Langsung

Varians pengunaan bahan baku langsung (material usage

variance-MUV) mengukur perbedaan antara bahan baku langsung yang secara aktual digunakan dan bahan baku langsung yang seharusnya digunakan untuk output aktual.

2. Varians Tenaga Kerja Langsung

Aspek yang menyebabkan varians tenaga kerja langsung yaitu: a. Varians Tenaga Kerja Langsung

Varians tenaga kerja langsung (labor rate variance-LRV) menghitung perbedaan antara apa yang sudah dibayar untuk tenaga kerja langsung dan apa yang seharusnya dibayar.

b. Varians Efisiensi Tenaga Kerja Langsung

Varians efisiensi tenaga kerja langsung (labor efisiency

variance-LEV) mengukur perbedaan antara jam tenaga kerja yang secara aktual digunakan dan jam tenaga kerja yang seharusnya digunakan.

3. Varians Overhead Pabrik

Varian overhead total yaitu perbedaan antara overhead yang dibebankan dan yang aktual, juga dibagi menjadi beberapa variansi komponen. a. Varians Overhead Variabel

Overhead variabel diasumsikan bervariansi sejalan dengan perubahan volume produksi.

i. Varians Pengeluaran Overhead Variable

variabel overhead rate-AVOR) dan tarif standar overhead variabel (standard variabel overhead rate-SVOR). Tarif aktual overhead variabel adalah overhead variabel aktual dibagi dengan jam aktual. ii. Varians Efisiensi Overhead Variable

Varians efisiensi overhead variable mengukur perubahan dalam konsumsi overhead variabel yang mucul karena penggunaan efisien tenaga kerja langsung.

b. Varians Overhead Tetap

Varians total overhead tetap adalah perbedaan antara overhead tetap aktual dan overhead tetap yang dibebankan, dimana overhead tetap yang dibebankan diperoleh dengan mengkalikan tarif standar overhead tetap dengan jam standar yang diizinkan untuk output aktual. i. Varian Pengeluaran Overhead Tetap

Varian pengeluaran overhead tetap didefinisikan sebagai perbedaan antara overhead tetap aktual dan overhead tetap yang dianggarkan. Varians pengeluaran dapat ditoleransi karena lebih sedikit overhead tetap dikeluarkan daripada yang dianggarkan.

ii. Varian Volume Overhead Tetap

Varian volume overhead tetap adalah perbedaan antara overhead tetap yang dianggarkan dan overhead tetap yang dibebankan. Varians volume mengukur pengaruh perbedaan output aktual dari output yang digunakan di awal tahun dan untuk menghitung tarif perkiraan standar overhead tetap.

2.6. Usaha Kecil dan Menengah

Pratomo dan Soejoedono dalam Widiyastuti (2007), menyatakan bahwa definisi Usaha Kecil Menengah (UKM) tidak selalu sama, tergantung pada konsep yang digunakan oleh masing-masing negara. Dalam setiap definisi tersebut mencakup sedikitnya dua aspek yaitu aspek penyerapan tenaga kerja dan aspek pengelompokkan perusahaan ditinjau dari jumlah tenaga kerja yang diserap dalam gugusan/kelompok perusahaan tersebut.

usaha yang secara mayoritas merupakan kegiatan usaha kecil dan perlu dilindungi untuk mencegah dari persaingan usaha yang tidak sehat. Berdasarkan Undang-Undang RI No.9 tahun 1995, usaha kecil didefinisikan sebagai kegiatan ekonomi rakyat yang berskala kecil dan yang memenuhi kriteria-kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikan sebagai berikut:

a) Memiliki Kekayaan bersih paling banyak Rp. 200.000.000 tidak termasuk tanah dan bangunan tempat usaha

b) Memiliki hasil penjualan tahunan paling banyak Rp. 1.000.000.000 c) Milik warga negara Indonesia

d) Berdiri sendiri, bukan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi, baik langsung maupun tidak langsung dengan usaha menengah atau usaha besar.

e) Berbentuk usaha persorangan, badan usaha yang tidak berbadan hukum atau badan usaha yang berbadan hukum, termasuk koperasi. Menurut Wibowo (2008), ciri-ciri lain yang sering digunakan sebagai ukuran suatu usaha tergolong kecil adalah

1. Usaha dimiliki secara bebas, terkadang tidak berbadan hukum. 2. Operasinya tidak memperlihatkan keunggulan yang mencolok. 3. Usaha dimiliki dan dikelola oleh satu orang.

4. Usaha tidak memiliki banyak karyawan.

5. Modalnya dikumpulkan dari tabungan pemilik pribadi.

6. Wilayah pasarnya bersifat lokal dan tidak terlalu jauh dari pusat usahanya.

Indonesia dan negara berkembang lain memandang penting keberadaan usaha kecil. Hal ini disebabkan tiga alasan utama (Wibowo, 2008), yaitu:

1. Kinerja usaha kecil cenderung lebih baik dalam hal menghasilkan tenaga kerja yang produktif.

3. Usaha kecil memiliki fleksibilitas yang tinggi sehingga mampu hidup di sela-sela kehidupan usaha besar.

4. Kemampuan usaha kecil dalam menyerap tenaga kerja dan mendukung pendapatan rumah tangga.

Menurut Primiana (2009), terdapat berbagai masalah yang dialami oleh UKM seperti:

1. Permodalan

a. Modal kecil, sulit untuk memenuhi pesanan b. Sulit mendapatkan kredit dari bank

c. Kurang mampu mengadakan perencanaan, pencatatan, dan pelaporan

d. Tercampurnya atara keuangan perusahaan dengan keuangan keluarga

2. Pemasaran

a. Kurang dapat melihat peluang pasar / selera pasar b. Akses terhadap informasi pasar kurang

c. Terbatasnya tempat pemasaran

d. Kemampuan negosiasi yang lemah sehingga berakibat kerugian pada sistem pembayaran

e. Kurangnya kerjasama dengan perusahaan besar atau sesama UKM

f. Kurang mampu merancang strategi bisnis 3. Produksi / Teknologi

a. Kurangnya pengetahuan tentang bagaimana memproduksi barang yang berkualitas, efisien, dan tepat waktu

b. Tidak adanya transfer teknologi dari usaha besar c. Tidak melakukan riset dan pengembangan

d. Tidak mengerti pentingnya kerjasama dengan pihak supplier e. Tidak adanya proses perbaikan yang berkesinambungan 4. Sumber Daya Manusia

a. Pendidikan rendah

c. Keahlian terbatas

d. Rendahnya produktivitas pekerja e. Tidak ada pembagian kerja 5. Pemerintah

a. Kurangnya dukungan dengan berbagai kebijakan yang berpihak pada UKM

b. Kurangnya menciptakan lingkungan usaha yang kondusif 2.7. Penelitian Terdahulu

Ksheshariani(2011) meneliti tentang Analisis Biaya Standar sebagai Alat Pengendalian Biaya Produksi pada UKM Wingko Cap Kapal Terbang. Peneliti menggunakan alat analisis varians (selisih) dan uji t. Analisis varians digunakan untuk menghitung varians yang terjadi antara biaya standar dan biaya aktual dari BBL, TKL, OHP. Dari hasil analisis varians diketahui bahwa kelapa memiliki varians unfavorable -1,06%. Gula pasir memiliki varians unfavorable -0,79%. Pada tepung ketan terjadi varians

unfavorable -12,82%. Varians unfavorable juga terjadi pada mentega sebesar unfavorable -14,67%. Pada nangka terjadi varians unfavorable -28,76%. Durian memiliki varians unfavorable -54,80%. Sedangkan pada gula jawa terjadi varians favorable -8,13%. Hasil analisis varians untuk TKL menunjukkan bahwa tarif TKL memiliki varians favorable -18, 3%. Efisiensi TKL memiliki varians unfavorable -26,7%. Hasil analisis varians overhead variabel menunjukkan bahwa pada biaya kemasan berlogo terjadi varians favorable -0,6%. Biaya kertas minyak memiliki varians unfavorable

-42,9%. Biaya gas terjadi varians favorable -13,6%. Terakhir analisis dilakukan pada air yang memiliki varians favorable -50%. Pada biaya overhead tetap variabel tidak terjadi varians.

yang terjadi pada OHP tidak dilakukan uji menggunakan uji t karena data dihitung selama satu bulan selama bulan Desember 2010.

Rahman (2012) meneliti tentang Analisis Biaya Standar Sebagai Alat Pengendalian Biaya Produksi Pada UMKM Pia PiaKu! Bogor. Sistem biaya standar memberikan pedoman kepada pelaku usaha untuk menetapkan pengeluaran biaya produksi. Pengendalian biaya produksi dilakukan dengan menetapkan biaya standar untuk biaya bahan baku langsung, tenaga kerja langsung dan overhead. Pia PiaKu! merupakan usaha mikro yang memproduksi pia kering dengan enam aneka rasa, yaitu rasa kacang hijau, keju, cokelat, durian, kacang merah dan kacang hijau pandan. Penetapan biaya produksi standar belum sepenuhnya diterapkan Pia PiaKu! sehingga proses produksi yang terjadi tidak efisien karena biaya produksi tidak dikeluarkan sesuai dengan biaya perencanaan sebelumnya.

Penelitian ini bertujuan untuk mengidentifikasi penerapan biaya standar untuk biaya produksi pada UMKM Pia PiaKu! yang mencakup biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik pada UMKM Pia PiaKu!, menganalisis varians yang terjadi antara biaya standar dan biaya aktual pada UMKM Pia PiaKu! dan mengevaluasi varians yang terjadi masih dalam batas pengendalian manajemen UMKM Pia PiaKu!

Berdasarkananalisis varians didapatkan hasil bahwa bahan baku yang digunakan selama bulan November 2011 bersifat favorable yaitu, tepung terigu, kacang hijau kupas, mentega, minyak sayur, keju, cokelat blok, chocochip dan susu bubuk. Varians tarif tenaga kerja langsung bersifat

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

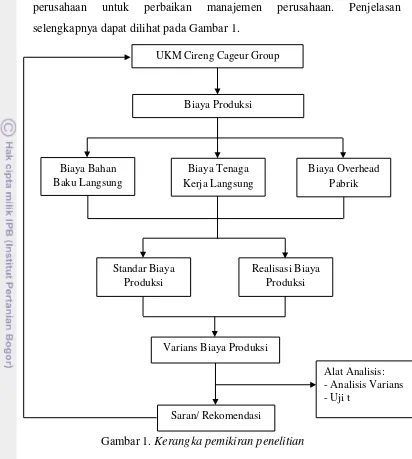

Kinerja perusahaan ditentukan oleh bagaimana perusahaan mampu menerapkan fungsi pengendalian yang baik atas aktivitas perusahaan. Biaya produksi juga harus dilakukan pengendalian yang baik agar tidak terdapat varians dan dapat berjalan secara efisien.

UKM Cireng Cageur Group merupakan salah satu pelopor unit usaha kecil dan menengah yang memproduksi makanan tradisional Jawa Barat khususnya di tataran sunda yaitu cireng. Biaya produksi UKM Cireng Cageur Group terdiri dari biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik. UKM Cireng Cageur Group ini dalam aktivitasnya diharapkan pada kemungkinan terjadinya perbedaan antara biaya produksi yang telah ditetapkan dengan biaya produksi yang sebenarnya terjadi.

Biaya yang telah ditetapkan terlebih dahulu dengan menggunakan standar tertentu yang seharusnya terjadi dimaksud dengan biaya standar. Analisis biaya standar menjadi metode yang akan digunakan untuk mempermudah menetapkan harga pokok yang sebenarnya terjadi. Hal ini dapat mempermudah dalam mengendalikan biaya dan dapat mengoptimalkan laba yang diharapkan.

perusahaan untuk perbaikan manajemen perusahaan. Penjelasan selengkapnya dapat dilihat pada Gambar 1.

Gambar 1. Kerangka pemikiran penelitian

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di rumah produksi UKM Cireng Cageur Group yang berlokasi di jalan Kolonel Enjo Martadisastra Kedung Badak Bogor. Waktu penelitian dimulai dari bulan Oktober 2011 sampai dengan Desember 2011. Waktu tersebut digunakan untuk memperoleh data-data yang relevan dari perusahaan yang kemudian diolah dan dievaluasi hasilnya.

UKM Cireng Cageur Group

Biaya Produksi

Biaya Bahan Baku Langsung

Biaya Overhead Pabrik Biaya Tenaga

Kerja Langsung

Standar Biaya Produksi

Realisasi Biaya Produksi

Varians Biaya Produksi

Saran/ Rekomendasi

3.3. Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini meliputi data primer dan data sekunder. Data primer diperoleh melalui pengamatan dan wawancara langsung dengan pihak manajemen. Sedangkan data sekunder diperoleh dari data perusahaan berupa data historis UKM Cireng Cageur Group, studi literatur, karangan ilmiah, serta referensi lain yang relevan dengan penelitian ini. Data historis perusahaan berupa laporan keuangan, data produksi, data pembelian, data penjualan, dan data tentang perusahaan. Data yang digunakan dalam penelitian ini adalah data harian selama 30 hari pada bulan November 2011.

3.4. Pengolahan dan Analisis Data 3.4.1.Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah analisis varians biaya standar. Analisis varians digunakan untuk mengetahui biaya produksi yang sebenarnya terjadi (realisasi) dengan biaya yang telah ditetapkan sebelumnya (standar). Analisis varians memperlihatkan varians yang terjadi antara standar biaya produksi dengan realisasi biaya produksi. Sehingga dapat dicari penyebab dari varians yang telah terjadi dan memberi rekomendasi perbaikan kepada pihak manajemen.

Varians yang terjadi dapat menguntungkan (favorable) atau tidak menguntungkan (unfavorable). Varians dikatakan menguntungkan (favorable) jika biaya aktualnya lebih kecil dari biaya standar. Sedangkan varians dikatakan tidak menguntungkan (unfavorable) jika biaya aktualnya lebih besar dari biaya standar.

3.4.2 Analisis Varians

Analisis varians digunakan untuk mengukur varians yang terjadi antara biaya standar yang seharusnya terjadi dengan biaya yang sebenarnya terjadi atau realisasi (Hansen dan Mowen, 2006). Yaitu: 1. Perhitungan Varians Bahan Baku Langsung

a. Perhitungan Varians Harga Bahan Baku Langsung

Varian harga bahan baku langsung (material price

variance-MPV) dihitung menggunakan rumus:

...(1) Keterangan:

AP = Harga aktual per unit

SP = Harga standar per unit

AQ = Kuantitas aktual bahan baku yang digunankan b. Perhitungan Varians Efisiensi Bahan Baku Langsung

Varian efisiensi bahan baku langsung (material usage

variance-MUV) dihitung menggunakan rumus:

...(2) Keterangan:

AQ = Kuantitas aktual bahan baku yang digunankan

SQ= Kuantitas standar bahan baku yang diperbolehkan untuk output aktual

SP = Harga standar per unit

2. Perhitungan Varians Tenaga Kerja Langsung

a. Perhitungan Varians Tarif Tenaga Kerja Langsung

Varians tarif tenaga kerja langsung (labor rate variance-LRV) dihitung mengunakan rumus:

...(3) Keterangan:

AR = Tarif upah aktual per jam

SR = Tarif upah standar per jam

AH = Jam tenaga kerja langsung aktual yang digunakan

MPV = (AP - SP) AQ

MUV = (AQ - SQ) AP

VEOV = (AH - SH) SVOR

b. Perhitungan Varians Efisiensi Tenaga Kerja Langsung

Varians efisiensi tenaga kerja langsung (labor efficiency

variance-LEV) dihitung mengunakan rumus:

...(4) Keterangan:

AH = Jam tenaga kerja langsung aktual yang digunakan

SH =Jam standar tenaga kerja langsung yang seharusnya digunakan

SR = Tarif upah standar per jam 3. Perhitungan Varians Overhead

a. Perhitungan Varians Overhead Variabel

i. Perhitungan Varians Pengeluaran Overhead Variabel

Perhitungan varians pengeluaran overhead variabel dihitung menggunakan rumus:

...(5) Keterangan:

VPOV = Varians pengeluaran overhead variabel

AVOR = Tarif aktual overhead variabel (actual variable overhead rate)

SVOR = Tarif standar overhead variabel (standard variable overhead rate)

AH = Jam Aktual tenaga kerja langsung yang digunakan ii. Perhitungan Varians Efisiensi Overhead Variabel

Perhitungan varians pengeluaran overhead variabel dihitung menggunakan rumus:

...(6) Keterangan:

VEOV = Varians efisiensi overhead variabel

AH = Jam Aktual tenaga kerja langsung yang digunakan

SH = Jam standar tenaga kerja langsung yang

seharusnya digunakan

LEV = (AH - SH) SR

SVOR = Tarif standar overhead variabel (standard variable overhead rate)

b. Perhitungan Varians Overhead Tetap

Overhead tetap yang dibebankan dihitung menggunakan rumus:

OTYB = Tarif standar overhead tetap x Jam standar Keterangan:

OTYB = Overhead tetap yang dibebankan

Varians total overhead tetap adalah perbedaan antara overhead tetap aktual dan overhead tetap yang dibebankan. Varians total overhead tetap dihitung menggunakan rumus:

...(7) Keterangan:

VTOT = Varians total overhead tetap

OTYB = Overhead tetap yang dibebankan

i. Perhitungan Varians Pengeluaran Overhead Tetap

Varians pengeluaran overhead tetap pada intinya relatif kecil dan dapat ditoleransi karena lebih sedikit overhead tetap dikeluarkan daripada yang dianggarkan.

ii. Perhitungan Varians Volume Overhead Tetap

Varians volume overhead tetap dihitung menggunakan rumus:

...(8) Keterangan:

OTYA = Overhead tetap yang dianggarkan

OTYB = Overhead tetap yang dibebankan 3.4.3 Uji Hipotesis

Uji t (t-test) dilakukan untuk mengukur varians yang terjadi antara biaya standar yang seharusnya terjadi dengan realisasinya apakah masih dalam batas pengendalian. Uji t (t-test) menggunakan alat bantu berupa piranti lunak SPSS versi 16.0 beserta analisis deskriptif persentase. Uji t (t-test) bertujuan untuk membandingkan apakah kedua data (variabel)

VTOT = Biaya aktual overhead tetap - OTYB

tersebut sama atau berbeda. Langkah-langkah dalam melakukan uji t ( t-test) yaitu:

1. Buatlah Ha dan Ho dalam uraian kalimat.

Ho : Varians yang terjadi antara biaya standar dan realisasinya masih dalam batas pengendalian.

Ha : Varians yang terjadi antara biaya standar dan realisasinya diluar batas pengendalian.

2. Mencari thitung

Rumus t :

̅ ̅

√ ⁄ ⁄ ...(9) √

...(10) Keterangan:

x1= Rataan nilai biaya standar

x2= Rataan nilai biaya aktual (realisasi)

n1= Jumlah laporan biaya standar

n2= Jumlah laporan biaya aktual (realisasi)

x1= Biaya standar

x2= Biaya aktual (realisasi)

S1= Simpangan baku x1 (biaya standar)

S2= Simpangan baku x1 (biaya aktual)

3. Tentuikan terlebih dahulu taraf signifikan (α) kemudian dicari

ttabel dengan ketentuan db = n – 1

4. Tetukan kriteria pengujian.

Jika thitung < ttabel maka Ho diterima dan Ha ditolak.

Jika thitung > ttabel maka Ho ditolak dan Ha diterima.

5. Bandingkan antara thitung dengan ttabel dan gambar posisinya.

6. Buatlah kesimpulan. 3.4.4 Analisis Deskriptif

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum UKM Cireng Cageur Grup 4.1.1 Sejarah UKM Cireng Cageur Group

UKM Cireng Cageur Group pertama didirikan pada tahun 1998 di Bogor oleh Bapak Didin Jaenudin sebagai usaha kecil menengah yang bergerak dibidang makanan yang memproduksi cireng. UKM Cireng Cageur Group berlokasi di Jalan Ceremai Bantarjati Kaum RT.001/012, Kelurahan Bantarjati, Bogor Utara 16153. Dengan pusat produksi di jalan Kolonel Enjo Martadisastra Kedung Badak Bogor. Sebelum mendirikan UKM ini, Bapak Didin merupakan seorang supir yang bekerja di Institut Pertanian Bogor. Dikarenakan pendapatan perbulan masih kurang dari cukup, maka dari itu beliau mempunyai ide untuk mencoba membuka usaha sendiri dengan memproduksi cireng yang lain dari biasanya.

secara pesat bahkan mencapai 67.500 pcs cireng dengan membuka 15 pabrik ketika itu.

Akan tetapi dengan perkembangan kondisi pasar dan pesaing pada industri yang sama, jumlah produksi Cireng Cageur Grup pun ikut menurun, yang imbasnya ditutupnya beberapa pabrik pengolahan cireng yang dimiliki, yang otomatis pula menurunkan jumlah produksi Cireng Cageur Grup tersebut.

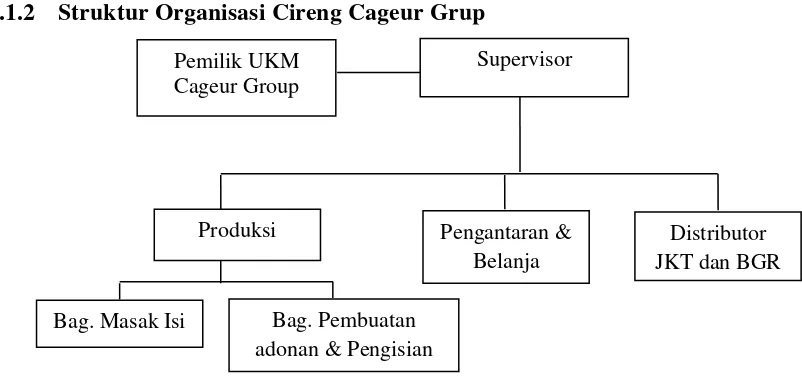

4.1.2 Struktur Organisasi Cireng Cageur Grup

Gambar 2. Struktur organisasi

Deskripsi Pekerjaan di UKM Cireng Cageur Grup Pemilik

Didin Jaenuddin merupakan pemilik dari UKM Cireng Cageur Group memiliki tugas yaitu mengawasi, bertangung jawab mengelola UKM Cireng Cageur Grup

Supervisor

Sumaryadi merupakan Supervisor dari UKM Cireng Cageur Grup. Tugasnya yaitu mengawasi, membuat laporan keuangan mingguan, mengatur bagian produksi, dan penggajian.

Bagian Produksi

Pada bagian produksi ini ada 5 orang yang bekerja antara lain: 1. Agus bagian membuat adonan

2. Aki bagian pencetakan 3. Sandi bagian pencetakan

Pemilik UKM Cageur Group

Supervisor

Produksi Pengantaran &

Belanja

Bag. Masak Isi

Distributor JKT dan BGR

4. Tandi bagian tengah (pembentukan, pemipihan, dan penggilingan adonan)

5. Jarkasih bagian tengah (pembentukan, pemipihan, dan penggilingan adonan)

Bagian Pengantaran dan Belanja

Bagian pengantaran dan belanja menjadi tugas Arief terhadap distributor atau pedagang-pedagang dan juga bagian belanja bahan-bahan produksi.

Bagian Masak Isi Cireng

Ibu Yani dan Pak Marsudin memiliki tugas bagian memasak berbagai macam rasa isi cireng.

Bagian Distributor Jakarta dan Bogor

Iip adalah Distibutor yang melakukan pemesanan cireng di UKM Cireng Cageur Grup yang dipasarkan di daerah Jakarta, Bogor dan sekitarnya.

4.1.3 Macam-macam rasa isi cireng yang diproduksi

UKM Cireng Cageur Grup memproduksi berbagai macam isi rasa pada cireng yaitu ada enam (6) macam rasa antara lain: Ayam Pedas (AP), Kornet Pedas (KP), Sosis Pedas (SP), Baso Pedas (BP), Keju (KJ) dan Kornet tidak Pedas (KTP). Jadi total keseluruhan yang diproduksi saat ini ada enam isi rasa cireng yang diproduksi oleh UKM Cireng Cageur Grup.

Akan tetapi yang menjadi fokus pada pembahasan dalam penelitian ini yaitu cireng dengan rasa yang paling diminati dalam satu hari selalu ada pesanan oleh konsumen diantaranya tiga (3) macam cireng, yaitu : Ayam Pedas (AP), Kornet Pedas (KP), dan Keju (KJ)

4.2. Proses Produksi UKM Cireng Cageur Grup

Proses produksi cireng dilakukan yaitu dengan melalui beberapa tahapan, antara lain:

Tahapan Pembuatan Adonan

tercampur dengan air matang yang kemudian digilas memakai tangan kurang lebih sekitar 1 jam sampai adonan merata dan mengembang. Tahap Pembuatan Isian

Tahap ini yaitu pembuatan isian menggunakan bahan baku sesuai dengan jenis cireng seperti kornet sapi untuk cireng rasa kornet pedas dan kornet tidak pedas, ayam fillet untuk cireng rasa ayam, sosis untuk cireng rasa sosis, bakso untuk cireng rasa bakso. Bahan baku utama tersebut digoreng dengan menggunakan campuran cabe rawit merah minyak goreng dan bumbu penyedap masakansecukupnya akan tetapi cabe rawit merah tidak digunakan untuk rasa kornet tidak pedas. Pembuatan isian cireng rasa keju hanya menggunakan keju yang sudah diparut tanpa campuran lain.

Tahapan Pembentukan Adonan

Tahapan ini adonan yang sudah jadi, dibuat memanjang seperti tabung yang ukurannya sekitar panjang 15cm lebar 4cm dengan menggunakan tangan yang sudah dilapisi oleh plastik. Tahapan ini adonan dibentuk seperti tabung agar mempermudah pada tahapan berikutnya.

Tahapan Memipih Adonan

Tahapan ini adonan yang sudah berbentuk tabung kemudian satu persatu dipipih atau digilas dengan alat pemipih yang terbuat dari kayu. Adonan yang dipipih tidak boleh menghasilkan adonan yang tipis atau tebal. Karena apabila adonan yang terlalu tipis pada tahapan selanjutnya yaitu penggilingan adonan tersebut akan terputus atau sobek. Adapun sebaliknya, adonan yang terlalu tebal akan sulit dalam proses penggilingan.

Tahapan Penggilingan Adonan

Tahapan Pembungkusan Isi Cireng

Sebelum pembungkusan isi cireng terlebih dahulu isi cireng disajikan diatas meja besar yg sudah dilapisi plastik permanen supaya tidak kotor. Isi cireng tersebut terdapat berbagai macam rasa tiap barisnya. Setelah isi cireng tersaji diatas meja, adonan yang sebelumnya sudah digiling diletakan diatas isi cireng kemudian dicetak dengan berbagai macam cetakan yang tiap cetakan berbeda-beda arti rasa. Tahapan Pengemasan

Tahapan ini merupakan tahapan akhir dari proses produksi. Setelah cireng yg sudah dicetak sesuai rasa, kemudian dimasukan kedalam box berbentuk persegi panjang yang didalamnya terdapat berbagai macam rasa. Box tersebut merupakan pesanan distributor dan penjualan secara langsung yang akan dilakukan pada pagi hari.

4.3. Penentuan Biaya Standar

Penentuan biaya standar pada UKM Cireng Cegur Grup dibagi menjadi tiga bagian yang terdiri dari biaya bahan baku langsung standar, biaya tenaga kerja langsung standar dan biaya overhead pabrik standar.

1. Biaya bahan baku langsung standar

a. Kuantitas bahan baku langsung standar

Penggunaan bahan baku langsung standar dalam produksi cireng ditetapkan sendiri oleh pemilik dengan menghitung rata-rata pemakaian bahan baku untuk produk atau pekerjaan yang sama dalam periode tertentu di masa lalu.

b. Harga bahan baku langsung standar

Penetapan harga bahan baku langsung standar berdasarkan tingkat harga rata-rata dari daftar harga toko grosir yang menjual bahan baku.

2. Biaya tenaga kerja langsung standar a. Jam tenaga kerja langsung standar

hari yang dimulai dari pukul 16.00 sampai pukul 23.00 dengan waktu satu jam untuk istirahat.

b. Tarif upah tenaga kerja langsung standar

Penetapan tarif upah tenaga kerja standar ditetapkan oleh pemilik UKM Cireng Cageur Grup berdasarkan perjanjian dengan karyawan.

3. Biaya overhead pabrik standar

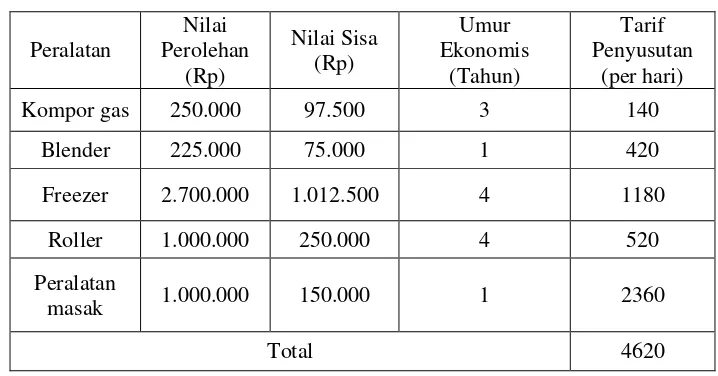

a. Biaya overhead pabrik tetap standar

Biaya overhead pabrik tetap standar terdiri dari biaya penyusutan peralatan yang digunakan selama produksi, yaitu biaya penyusutan kompor, roller, blender, freezer, peralatan masak (panci, wajan, langseng).

b. Biaya overhead pabrik variabel standar

Biaya overhead pabrik variabel standar terdiri dari: Biaya box karton

Biaya bahan bakar gas LPG Biaya listrik

Biaya air PDAM 4.4. Biaya Produksi

UKM Cireng Cageur Grup memproduksi cireng dengan enam jenis rasa yaitu ayam pedas, keju, baso pedas, kornet pedas, kornet tidak pedas, dan sosis pedas. Penelitian ini menganalisis biaya produksi keju, ayam pedas, dan kornet pedas karena ketiga rasa cireng ini yang paling diminati dan dipesan oleh konsumen setiap harinya, sedangkan sosis pedas, baso pedas, dan kornet tidak pedas diproduksi hanya pada waktu tertentu ketika permintaan meningkat.

4.4.1 Bahan Baku Langsung

Produksi cireng rasa keju, ayam pedas, dan kornet pedas terdiri dari bahan baku tepung terigu, kornet sapi, ayam fillet, cabe rawit merah, garam, keju, minyak goreng, bumbu penyedap masakan, pengembang, sagu, penyedap rasa, dan susu skim. Pembelian bahan baku tersebut

7, Bogor dan di toko kelontongan dekat lokasi produksi cireng daerah warung jambu Bogor.

Pembuatan adonan kulit cireng untuk setiap jenis rasa cireng menggunakan bahan baku yang sama, sedangkan adonan isi cireng dan isian menggunakan bahan baku yang berbeda untuk ketiga jenis rasa cireng tersebut.

4.4.2 Tenaga Kerja Langsung

UKM Cireng Cageur Grup mempunyai tujuh (7) orang karyawan di bagian produksi cireng, dimana setiap karyawan mempunyai satu hari libur dalam seminggu. Kegiatan produksi pembuatan isian, pembuatan kulit dan memasukan isian kedalam kulit cireng berlangsung setiap hari yang dimulai pukul 16.00-23.00.

Tarif tenaga kerja yang diterima setiap karyawan selama satu bulan kerja adalah sebesar Rp. 780.000. Kegiatan produksi cireng dilakukan setiap hari dan setiap karyawan mempunyai waktu libur 4 hari dalam sebulan, sehingga upah yang diterima oleh setiap karyawan adalah sebesar Rp. 30.000 per hari.

4.4.3 Overhead Pabrik

Biaya overhead pabrik tetap UKM Cireng Cageur Grup terdiri dari biaya penyusutan peralatan yang digunakan selama produksi, yaitu biaya penyusutan kompor gas, blender, freezer, roller, dan peralatan masak yang digunakan untuk proses pembuatan isian dan pembuatan kulit cireng. Menghitung biaya penyusutan peralatan produksi menggunakan metode garis lurus dengan rumus:

Tabel 3. Biaya overhead pabrik tetap produksi UKM Cireng Cageur Grup bulan November 2011

Peralatan

Sumber: Data UKM Cireng Cageur Grup (diolah)

Biaya overhead pabrik variabel Cireng Cageur Grup terdiri dari Biaya box karton, Biaya bahan bakar gas LPG, Biaya listrik, Biaya air. Produksi cireng dilakukan sesuai dengan produksi per hari yang dikemas di dalam box karton. Satu kemasan berisi 60 buah cireng. Dalam satu pengemasan dipakai satu box karton dengan harga Rp. 300 per box karton.

Biaya listrik yang terjadi pada proses produksi Cireng Cageur Grup terdiri dari biaya listrik untuk rumah tangga dan konsumsi listrik yang digunakan untuk usaha. Total seluruh biaya untuk penggunaan listrik untuk bulan November adalah sebesar Rp. 158.000. Jumlah konsumsi biaya listrik rumah tangga diasumsikan mempunyai persentase sebesar 60% dari total biaya listrik. Hal tersebut dikarenakan jumlah peralatan listrik rumah tangga yang digunakan lebih banyak dibandingkan dengan peralatan usaha. Sedangkan konsumsi listrik yang digunakan untuk usaha produksi cireng mempunyai persentase sebesar 40% dari total seluruh biaya listrik yang digunakan. Biaya listrik yang digunakan untuk proses produksi cireng selama bulan November adalah sebesar Rp. 63.200.

berukuran 3 kg. Sedangkan biaya air yang digunakan untuk menunjang kegiatan produksi terdiri dari biaya air untuk rumah tangga dan konsumsi air yang dugunakan untuk usaha. Total seluruh biaya untuk penggunaan air untuk bulan november adalah sebesar Rp. 23.000. Jumlah konsumsi biaya air rumah tangga diasumsikan mempunyai persentase sebesar 80% dari total biaya air PDAM. Hal tersebut dikarenakan jumlah pemakaian rumah tangga yang lebih banyak dibandingkan dengan pemakaian usaha. Sedangkan konsumsi air yang digunakan untuk usaha produksi cireng mempunyai persentase sebesar 20% dari total seluruh biaya air yang digunakan untuk proses pembersihan bahan-bahan mentah cabai, dan lain-lain maupun air digunakan untuk proses pembuatan adonan serta proses memasak isian untuk cireng. Biaya air yang digunakan untuk proses produksi cireng selama bulan November adalah sebesar Rp. 4.600. Biaya overhead variabel produksi Cireng Cageur Grup selama bulan November disajikan pada Tabel 4.

Tabel 4. Biaya overhead pabrik variabel produksi UKM Cireng Cageur Grup bulan November 2011 Overhead Pabrik Variabel Biaya (Rupiah)

Biaya box karton 440.100

Biaya bahan bakar gas LPG 390.000

Biaya listrik 62.300

Biaya air PDAM 4.600

Total 897.000

Sumber: Data UKM Cireng Cageur Grup (diolah) 4.5. Penetapan Standar

dari survei langsung pada toko penjual bahan baku yang berada di pasar tradisional dekat lokasi produksi, toko Yoek dan pasar kebon kembang. Bahan baku untuk produksi cireng mencakup tepung terigu, kornet sapi, ayam fillet, cabai rawit merah, garam, keju, minyak goreng, bumbu penyedap masakan, pengembang, sagu, penyedap rasa, dan susu skim.

Standar harga bahan baku cireng selama bulan November 2011 adalah tepung terigu Rp. 7.583 per kg, kornet sapi Rp. 8.750 per kaleng, ayam fillet Rp. 37.333 per kg, cabe rawit merah Rp. 17.875 per kg, garam Rp. 500 per bks, keju Rp. 55.833 per kg, minyak goreng Rp. 11.833 per lt, bumbu penyedap masakan Rp. 350 per bks, pengembang Rp. 39.333 per kg, sagu Rp. 10.500 per kg, penyedap rasa Rp. 23.500 per kg, dan susu skim Rp. 20.750 per kg.

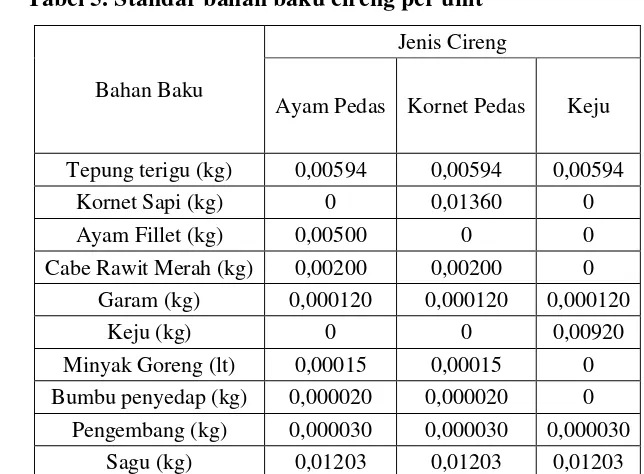

Bahan baku yang dibutuhkan untuk memproduksi satu buah cireng adalah 0,00594 kg tepung terigu, 0,01360 kg kornet sapi, 0,00500 kg ayam fillet, 0,00200 kg cabe rawit merah, 0,000120 kg garam, 0,00920 kg keju, 0,00015 lt minyak goreng, 0,000020 kg bumbu penyedap masakan, 0,000030 kg pengembang, 0,01203 kg sagu, 0,000179 kg penyedap rasa, dan 0,00055 kg susu skim. Berikut ini komposisi bahan baku yang digunakan dalam produksi cireng rasa ayam pedas, kornet pedas, dan keju disajikan dalam Tabel 5.

Tabel 5. Standar bahan baku cireng per unit

Bahan Baku

Jenis Cireng

Ayam Pedas Kornet Pedas Keju

Tepung terigu (kg) 0,00594 0,00594 0,00594

Kornet Sapi (kg) 0 0,01360 0

Ayam Fillet (kg) 0,00500 0 0

Cabe Rawit Merah (kg) 0,00200 0,00200 0

Garam (kg) 0,000120 0,000120 0,000120

Keju (kg) 0 0 0,00920

Minyak Goreng (lt) 0,00015 0,00015 0

Bumbu penyedap (kg) 0,000020 0,000020 0 Pengembang (kg) 0,000030 0,000030 0,000030

Penyedap rasa (kg) 0,000179 0,000179 0,000179

Susu Skim (kg) 0,00055 0,00055 0,00055

Sumber: Data UKM Cireng Cageur Grup (diolah)

Penetapan standar jam kerja Cireng Cageur Grup ditetapkan oleh pemilik selama 7 jam kerja setiap hari. Tarif upah standar Cireng Cageur Grup setiap hari sebesar Rp. 30.000 per orang sehingga tarif upah standar per jam sebesar Rp. 4.286. Penetapan standar biaya overhead pabrik ditentukan oleh pemilik berdasarkan kebutuhan yang diperlukan selama proses produksi cireng.

4.6. Analisis Varians

4.6.1 Analisis Varians Bahan Baku Langsung

Analisis varians bahan baku langsung terdiri dari varians harga dan varians efisiensi pemakaian.

a. Analisis varians harga bahan baku langsung

Analisis varians harga bahan baku langsung rata-rata disajikan pada Tabel 6.

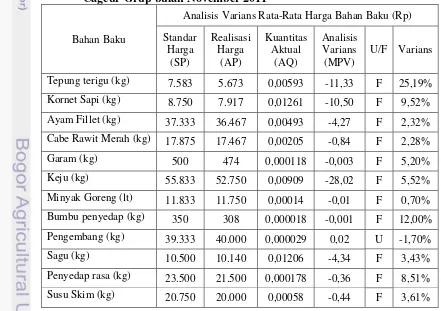

Tabel 6. Analisis varians rata-rata harga bahan baku langsung Cireng Cageur Grup bulan November 2011

Bahan Baku

Analisis Varians Rata-Rata Harga Bahan Baku (Rp)

1. Tepung Terigu

Bahan baku tepung terigu selama bulan November 2011 mempunyai rataan standar harga sebesar Rp. 7.583 per kg dan rataan realisasi harga sebesar Rp. 5.673 per kg. Varians yang terjadi antara harga tepung terigu standar dengan harga aktual bersifat favorable (F) atau menguntungkan, yaitu sebesar Rp. 11,33 dengan rataan persentase varians 25,19%. Varians yang terjadi disebabkan karena bahan baku tepung terigu dibeli dalam kemasan yang lebih besar sehingga harganya lebih murah dibandingkan dengan pembelian tepung terigu dalam kemasan kecil.

2. Kornet Sapi

Bahan baku kornet sapi selama bulan November 2011 mempunyai rataan standar harga sebesar Rp.8.750 per kaleng dan rataan realisasi harga sebesar Rp. 7.917 per kaleng. Varians yang terjadi antara harga kornet sapi standar dengan harga aktual bersifat

favorable (F) atau menguntungkan, yaitu sebesar Rp. 10,50 dengan rataan persentase varians 9,52%. Varians yang terjadi disebabkan karena pembelian kornet sapi dibeli dalam kuantitas yang lebih besar sehingga harganya lebih murah dibandingkan dengan pembelian kuantitas kecil.

3. Ayam Fillet

Bahan baku ayam fillet selama bulan November 2011 mempunyai rataan standar harga sebesar Rp. 37.333 per kg dan rataan realisasi harga sebesar Rp. 36.467 per kg. Varians yang terjadi antara harga ayam fillet standar dengan harga aktual bersifat

4. Cabe Rawit Merah

Bahan baku cabe rawit merah selama bulan November 2011 mempunyai rataan standar harga sebesar Rp. 17.875 per bungkus dan rataan realisasi harga sebesar Rp. 17.467 per bungkus. Varians yang terjadi antara harga standar cabe rawit merah dengan harga aktual bersifat favorable (F) atau menguntungkan, yaitu sebesar Rp. 0,84 dengan rataan persentase varians 2,28%. Varians yang terjadi disebabkan karena pembelian cabe rawit merah dilakukan di kios bahan baku langganan dengan harga yang lebih murah dibandingkan dengan kios bahan baku lainnya.

5. Garam

Bahan baku garam selama bulan November 2011 mempunyai rataan standar harga sebesar Rp. 500 per bungkus dan rataan realisasi harga sebesar Rp. 474 per bungkus. Varians yang terjadi antara harga garam standar dengan harga aktual bersifat favorable

(F) atau menguntungkan, yaitu sebesar Rp. 0,003 dengan rataan persentase varians 5,20%. Varians yang terjadi karena garam dibeli dalam kuantitas yang lebih besar sehingga harganya lebih murah dibandingkan dengan pembelian kuantitas kecil.

6. Keju

Bahan baku keju selama bulan November 2011 mempunyai rataan standar harga sebesar Rp. 55.833 per kg dan rataan realisasi harga sebesar Rp. 52.750 per kg. Varians yang terjadi antara harga keju standar dengan harga aktual bersifat favorable (F) atau menguntungkan, yaitu sebesar Rp. 28,02 dengan rataan persentase varians 5,52%. Varians yang terjadi disebabkan karena pembelian keju dilakukan di toko bahan baku langganan dengan harga yang lebih murah dibandingkan dengan toko bahan baku kue lainnya. 7. Minyak Goreng

terjadi antara harga minyak goreng standar dengan harga aktual bersifat favorable (F) atau menguntungkan, yaitu sebesar Rp. 0,01 dengan rataan persentase varians 0,70%. Varians yang terjadi disebabkan karena minyak goreng dibeli dalam jumlah yang banyak sehingga harganya lebih murah dibandingkan dengan harga satuan kilo.

8. Bumbu Penyedap Masakan

Bahan baku bumbu penyedap masakan selama bulan November 2011 mempunyai rataan standar harga sebesar Rp. 350 per bungkus dan rataan realisasi harga sebesar Rp. 308 per bungkus. Varians yang terjadi antara harga bumbu penyedap masakan standar dengan harga aktual bersifat favorable (F) atau menguntungkan, yaitu sebesar Rp. 0,001 dengan rataan persentase varians 12%. Varians yang terjadi disebabkan karena bumbu penyedap masakan dibeli dalam jumlah yang banyak sehingga harganya lebih murah dibandingkan dengan harga satuan per bungkus.

9. Pengembang

Bahan baku pengembang selama bulan November 2011 mempunyai rataan standar harga sebesar Rp. 39.333 per bungkus dan rataan realisasi harga sebesar Rp. 40.000 per bungkus. Varians yang terjadi antara harga pengembang standar dengan harga aktual bersifat unfavorable (U) atau tidak menguntungkan, yaitu sebesar Rp. 0,02 dengan rataan persentase varians 1,70%. Varians ini terjadi karena pembelian dilakukan di toko bahan baku yang menjual pengembang dengan harga yang lebih tinggi dibandingkan dengan toko bahan baku lainnya.

10. Sagu

menguntungkan, yaitu sebesar Rp. 3,93 dengan rataan persentase varians 3,43%. Varians yang terjadi disebabkan karena bahan baku sagu dibeli dalam kemasan yang lebih besar sehingga harganya lebih murah dibandingkan dengan pembelian tepung dalam kemasan kecil.

11. Penyedap Rasa

Bahan baku penyedap rasa selama bulan November 2011 mempunyai rataan standar harga sebesar Rp. 23.500 per kg dan rataan realisasi harga sebesar Rp. 21.500 per kg. Varians yang terjadi antara harga penyedap rasa standar dengan harga aktual bersifat favorable (F) atau menguntungkan, yaitu sebesar Rp. 0,36 dengan rataan persentase varians 8,51%. Varians yang terjadi karena penyedap rasa dibeli dalam kuantitas yang lebih besar sehingga harganya lebih murah dibandingkan dengan pembelian kuantitas kecil. Selain itu harga penyedap rasa lebih murah karena pembeliannya dilakukan di toko bahan baku langganan dibandingkan toko bahan baku lainnya.

12. Susu Skim

Bahan baku susu bubuk selama bulan November 2011 mempunyai rataan standar harga sebesar Rp. 20.750 per kg dan rataan realisasi harga sebesar Rp. 20.000 per kg. Varians yang terjadi antara harga susu bubuk standar dengan harga aktual bersifat favorable (F) atau menguntungkan, yaitu sebesar Rp. 0,44 dengan rataan persentase varians 3,61%. Varians yang terjadi disebabkan karena pembelian susu bubuk dilakukan di toko bahan baku langganan dengan harga yang lebih murah dibandingkan dengan toko bahan baku lainnya.

b. Analisis varians efisiensi bahan baku langsung

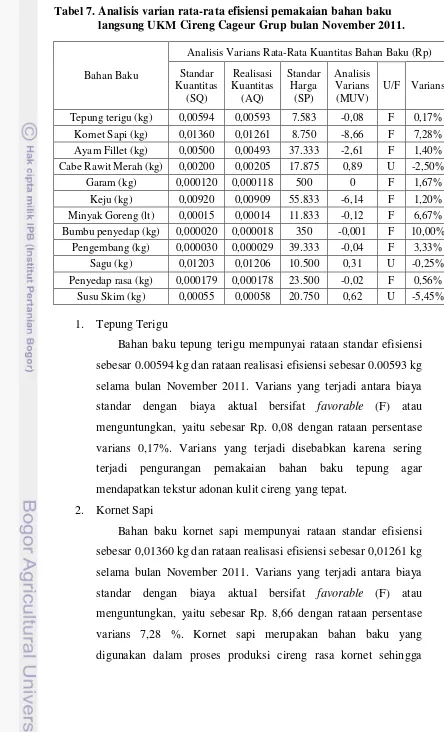

Tabel 7. Analisis varian rata-rata efisiensi pemakaian bahan baku langsung UKM Cireng Cageur Grup bulan November 2011.

Bahan Baku

Analisis Varians Rata-Rata Kuantitas Bahan Baku (Rp)

Standar

Bahan baku tepung terigu mempunyai rataan standar efisiensi sebesar 0.00594 kg dan rataan realisasi efisiensi sebesar 0.00593 kg selama bulan November 2011. Varians yang terjadi antara biaya standar dengan biaya aktual bersifat favorable (F) atau menguntungkan, yaitu sebesar Rp. 0,08 dengan rataan persentase varians 0,17%. Varians yang terjadi disebabkan karena sering terjadi pengurangan pemakaian bahan baku tepung agar mendapatkan tekstur adonan kulit cireng yang tepat.

2. Kornet Sapi

varians yang terjadi disebabkan karena belum adanya standar alat ukur yang pas guna mengetahui standar pasti, oleh sebab itu seringkali terjadi pengurangan penggunaan kornet sapi untuk mengantisipasi kelebihan produksi yang ada.

3. Ayam Fillet

Bahan baku ayam fillet mempunyai rataan standar efisiensi sebesar 0,00500 kg dan rataan realisasi efisiensi sebesar 0,00493 kg selama bulan November 2011. Varians yang terjadi antara biaya standar dengan biaya aktual bersifat favorable (F) atau menguntungkan, yaitu sebesar Rp. 2,61 dengan rataan persentase varians 1,40 %. Ayam fillet merupakan bahan baku yang digunakan dalam proses produksi cireng rasa ayam pedas sehingga varians yang terjadi disebabkan karena belum adanya standar alat ukur yang pas guna mengetahui standar pasti, oleh sebab itu seringkali terjadi pengurangan penggunaan ayam fillet untuk mengantisipasi kelebihan produksi yang ada.

4. Cabe Rawit Merah

Bahan baku cabe rawit merah mempunyai rataan standar efisiensi sebesar 0,00200 kg dan rataan realisasi efisiensi sebesar 0,00205 kg selama bulan November 2011. Varians yang terjadi antara biaya standar dengan biaya aktual bersifat unfavorable (U) atau tidak menguntungkan, yaitu sebesar Rp. 0,89 dengan rataan persentase varians 2,50 %. Cabe rawit merah merupakan bahan baku yang digunakan dalam proses produksi penambahan isian cireng rasa ayam dan cireng rasa kornet. Varians ini terjadi karena sering terjadi penambahan bahan baku cabe rawit merah untuk mendapatkan rasa cireng yang lebih tajam dan banyak disukai pembeli.

5. Garam

standar dengan biaya aktual bersifat favorable (F) atau menguntungkan, yaitu sebesar Rp. 0,001 dengan rataan persentase varians 1,67 %. Varians ini terjadi karena penggunaan garam dilakukan secukupnya maka oleh sebab itu terjadi kelebihan stok garam yang dapat digunakan kembali untuk produksi selanjutnya. 6. Keju

Bahan baku keju mempunyai rataan standar efisiensi sebesar 0,00920 kg dan rataan realisasi efisiensi sebesar 0,00909 kg selama bulan November 2011. Varians yang terjadi antara biaya standar dengan biaya aktual bersifat favorable (F) atau menguntungkan, yaitu sebesar Rp. 6,14 dengan rataan persentase varians 1,20 %. Keju merupakan bahan baku yang digunakan dalam proses produksi cireng rasa keju sehingga varians yang terjadi disebabkan karena terjadi pengurangan pemakaian keju pada isi cireng. Keju merupakan bahan baku yang digunakan dalam proses produksi cireng rasa keju sehingga varians yang terjadi disebabkan karena belum adanya standar alat ukur yang pas guna mengetahui standar pasti, oleh sebab itu seringkali terjadi pengurangan penggunaan keju untuk mengantisipasi kelebihan produksi yang ada.

7. Minyak Goreng

Bahan baku minyak goreng mempunyai rataan standar efisiensi sebesar 0,00015 kg dan rataan realisasi efisiensi sebesar 0,00014 kg selama bulan November 2011. Varians yang terjadi antara biaya standar dengan biaya aktual bersifat favorable (F) atau menguntungkan, yaitu sebesar Rp. 0,12 dengan rataan persentase varians 6,67 %. Varians ini terjadi karena penggunaan minyak goreng disesuaikan dengan jumlah bahan baku yang akan dijadikan isian cireng.

8. Bumbu Penyedap Masakan

terjadi antara biaya standar dengan biaya aktual bersifat favorable

(F) atau menguntungkan, yaitu sebesar Rp. 0,001 dengan rataan persentase varians 10,00%. Varians ini terjadi karena penggunaan bumbu penyedap masakan dilakukan secukupnya maka oleh sebab itu terjadi kelebihan stok bumbu penyedap masakan yang dapat digunakan kembali untuk proses produksi selanjutnya.

9. Pengembang

Bahan baku pengembang mempunyai rataan standar efisiensi sebesar 0,000030 kg dan rataan realisasi efisiensi sebesar 0,000029 kg selama bulan November 2011. Varians yang terjadi antara biaya standar dengan biaya aktual bersifat favorable (F) atau menguntungkan, yaitu sebesar Rp. 0,04 dengan rataan persentase varians 3,33 %. Varians ini terjadi karena jumlah pemakaian pengembang hanya digunakan secukupnya untuk dapat membuat hasil tekstur adonan kulit cireng yang tepat.

10. Sagu

Bahan baku sagu mempunyai rataan standar efisiensi sebesar 0,01203 kg dan rataan realisasi efisiensi sebesar 0,01206 kg selama bulan November 2011. Varians yang terjadi antara biaya standar dengan biaya aktual bersifat unfavorable (U) atau tidak menguntungkan, yaitu sebesar Rp. 0,31 dengan rataan persentase varians 0,25 %. Varians ini sering terjadi karena penambahan bahan baku sagu untuk mendapatkan adonan kulit cireng yang tepat..

11. Penyedap Rasa

stok penyedap rasa yang dapat digunakan kembali untuk produksi selanjutnya.

12. Susu Skim

Bahan baku susu skim mempunyai rataan standar efisiensi sebesar 0,00055 kg dan rataan realisasi efisiensi sebesar 0,00058 kg selama bulan November 2011. Varians yang terjadi antara biaya standar dengan biaya aktual bersifat unfavorable (U) atau tidak menguntungkan, yaitu sebesar Rp. 0,62 dengan rataan persentase varians 5,45 %. Varians yang terjadi disebabkan karena sering terjadi penambahan pemakaian bahan baku susu skim agar mendapatkan tekstur adonan kulit cireng yang tepat dan lembut. c. Analisis varians total bahan baku langsung

Analisis varians total bahan baku langsung merupakan gabungan antara varians rata-rata harga bahan baku langsung dan varians rata-rata efisiensi pemakaian bahan baku langsung. Analisis varians total bahan baku langsung Cireng Cageur Grup disajikan pada Tabel 8.

Tabel 8. Analisis varians total rata-rata bahan baku langsung UKM Cireng Cageur Grup bulan November 2011

Bahan Baku Biaya Standar

(SP x SQ)

November 2011. Varians yang terjadi antara biaya standar dengan biaya aktual bersifat favorable (F) atau menguntungkan, yaitu sebesar Rp. 11,40 dengan rataan persentase varians 25,31 %. Varians ini terjadi karena pembelian bahan baku tepung terigu dilakukan dalam kemasan yang lebih besar sehingga harga belinya lebih murah. Selain itu pembelian tepung terigu dilakukan pada toko yang harganya lebih murah dibandingkan dengan toko bahan baku lainnya. Dan juga dalam proses produksi sering terjadi pengurangan pemakaian bahan baku tepung agar mendapatkan tekstur adonan kulit cireng yang tepat

2. Kornet Sapi

Bahan baku kornet sapi mempunyai biaya standar rata-rata sebesar Rp. 119 dan biaya aktual rata-rata sebesar Rp. 99,83 selama bulan November 2011. Varians yang terjadi antara biaya standar dengan biaya aktual bersifat favorable (F) atau menguntungkan, yaitu sebesar Rp. 19,17 dengan rataan persentase varians 16,11 %. Varians yang terjadi disebabkan karena pembelian kornet sapi dibeli dalam kuantitas yang lebih besar sehingga harganya lebih murah dibandingkan dengan pembelian kuantitas kecil. Selain itu kornet sapi merupakan bahan baku yang digunakan dalam proses produksi cireng rasa kornet sehingga varians yang terjadi disebabkan karena belum adanya standar alat ukur yang pas guna mengetahui standar pasti, oleh sebab itu seringkali terjadi pengurangan penggunaan kornet sapi untuk mengantisipasi kelebihan produksi yang ada.

3. Ayam Fillet

ayam fillet dilakukan di kios bahan baku langganan dengan harga yang lebih murah dibandingkan dengan kios bahan baku lainnya. Ayam fillet merupakan bahan baku yang digunakan dalam proses produksi cireng rasa ayam pedas sehingga varians yang terjadi disebabkan karena belum adanya standar alat ukur yang pas guna mengetahui standar pasti, oleh sebab itu seringkali terjadi pengurangan penggunaan ayam fillet untuk mengantisipasi kelebihan produksi yang ada.

4. Cabe Rawit Merah

Bahan baku cabe rawit merah mempunyai biaya standar rata-rata sebesar Rp. 35,75 dan biaya aktual rata-rata-rata-rata sebesar Rp. 35,81 selama bulan November 2011. Varians yang terjadi antara biaya standar dengan biaya aktual bersifat unfavorable (U) atau tidak menguntungkan, yaitu sebesar Rp. 0,06 dengan rataan persentase varians 0,17 %. Varians ini terjadi karena sering terjadi penambahan bahan baku cabe rawit merah untuk mendapatkan rasa cireng yang lebih tajam dan banyak disukai pembeli.

5. Garam

Bahan baku garam mempunyai biaya standar rata-rata sebesar Rp. 0,060 dan biaya aktual rata-rata sebesar Rp. 0,056 selama bulan November 2011. Varians yang terjadi antara biaya standar dengan biaya aktual bersifat favorable (F) atau menguntungkan, yaitu sebesar Rp.0,004 dengan rataan persentase varians 6,78 %.Varians yang terjadi karena garam dibeli dalam kuantitas yang lebih besar sehingga harganya lebih murah dibandingkan dengan pembelian kuantitas kecil. Varians ini terjadi karena penggunaan garam dilakukan secukupnya maka oleh sebab itu terjadi kelebihan stok garam yang dapat digunakan kembali untuk produksi selanjutnya. 6. Keju