(Studi Kasus : UKM Wingko Babat

Cap Kapal Terbang Semarang)

Oleh

WINDA AYUBUDI WULAN KSHESHARIANI

H24070035

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

sebagai Alat Pengendalian Biaya Produksi (Studi Kasus: UKM Wingko Babat Cap Kapal Terbang Semarang). Di bawah bimbingan FARIDA RATNA DEWI.

UKM Wingko Cap Kapal Terbang merupakan salah satu UKM yang memproduksi makanan khas Kota Semarang yaitu wingko. Selama ini UKM Wingko CKT belum mengelola biaya produksinya dengan baik. Biaya produksi yang tidak dikelola dengan baik akan berpotensi menimbulkan kerugian. Pengendalian biaya diperlukan untuk mengetahui apakah proses produksi berjalan efisien. Pengendalian dilakukan dengan membandingkan biaya standar dengan biaya aktual.

Penelitian ini bertujuan untuk (1) Mengetahui penerapan biaya standar untuk bahan

baku langsung, tenaga kerja langsung, dan overhead pabrik di UKM Wingko CKT. (2) Menganalisis varians yang terjadi antara biaya standar dengan biaya aktual pada UKM

Wingko CKT. (3) Mengevaluasi varians yang terjadi apakah masih dalam batas pengendalian manajemen UKM Wingko CKT. Data yang digunakan dalam penelitian ini terdiri atas data primer dan data sekunder. Data primer diperoleh melalui pengamatan dan wawancara langsung. Sedangkan data sekunder diperoleh dari data historis UKM Wingko CKT, studi literatur, karangan ilmiah, dan referensi lain yang relevan dengan penelitian ini. Analisis yang digunakan adalah analisis varians biaya standar. Alat pengolah data yang digunakan yaitu Microsoft Excel 2007 dan SPSS versi 16.

Hasil dari penelitian ini menunjukkan bahwa standar biaya produksi di UKM Wingko CKT terdiri dari standar biaya bahan baku langsung, standar biaya tenaga kerja langsung, dan standar biaya overhead pabrik. Biaya standar yang diterapkan dalam satu kali produksi untuk bahan baku kelapa sebesar Rp. 144.000, gula pasir Rp. 42.000, tepung ketan Rp. 28.500, mentega Rp. 3.500, nangka Rp. 2.500, durian Rp. 3.750, dan gula jawa sebesar Rp. 2.500. Tarif upah standar tenaga kerja langsung per jam sebesar Rp. 8.150 dengan jam TKL standar selama tiga jam. Biaya standar overhead variabel pabrik dalam satu bulan selama bulan Desember 2010 yaitu biaya kemasan berlogo sebesar Rp. 1.312.500, kertas minyak sebesar Rp. 210.000, gas Rp. 405.000, dan air sebesar Rp. 540.000. Biaya overhead tetap berupa tarif penyusutan oven sebesar Rp. 500 per harinya.

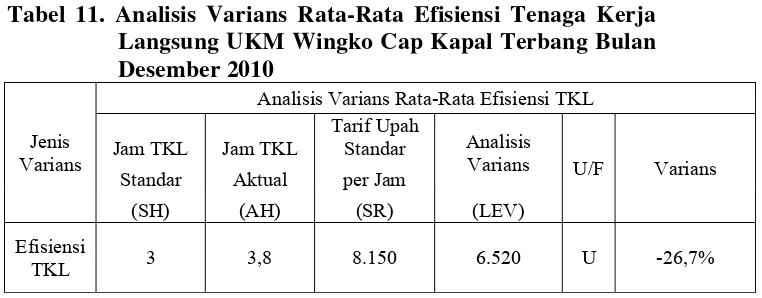

Analisis varians digunakan untuk menghitung varians yang terjadi antara biaya standar dan biaya aktual dari BBL, TKL, dan OHP. Dari hasil analisis varians diketahui bahwa kelapa memiliki varians unfavorable -1,06 %. Gula pasir memiliki varians unfavorable -0,79 %. Pada tepung ketan terjadi varians unfavorable -12,82 %. Varians unfavorable juga terjadi pada mentega sebesar -14,67 %. Pada nangka terjadi varians unfavorable -28,76 %. Durian memiliki varians unfavorable -54,80 %. Sedangkan pada gula jawa terjadi varians favorable -8,13 %. Hasil analisis varians untuk TKL menunjukkan bahwa tarif TKL memiliki varians favorable 18,3 %. Efisiensi TKL memiliki varians unfavorable -26,7 %. Hasil analisis varians overhead variabel menunjukkan bahwa pada biaya kemasan berlogo terjadi varians favorable 0,6 %. Biaya kertas minyak memiliki varians unfavorable -42,9 %. Biaya gas terjadi varians favorable 13,6 %. Terakhir analisis dilakukan pada air yang memiliki varians favorable 50 %. Pada biaya overhead tetap variabel tidak terjadi varians.

(Studi Kasus : UKM Wingko Babat

Cap Kapal Terbang Semarang)

SKRIPSI

Sebagai salah satu syarat dalam penyelesaian tugas akhir

untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

WINDA AYUBUDI WULAN KSHESHARIANI

H24070035

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Nama : Winda Ayubudi Wulan Ksheshariani NIM : H24070035

Menyetujui, Pembimbing

(Farida Ratna Dewi, S.E., M.M.) NIP: 19710307 200501 2 001

Mengetahui, Ketua Departemen :

(Dr. Ir. Jono M. Munandar, MSc) NIP: 19610123 198601 1 002

iv

Penulis dilahirkan pada tanggal 5 Februari 1990 di Semarang Jawa Tengah dan dibesarkan di Semarang Jawa Tengah. Penulis merupakan anak tunggal dari pasangan Winarno Hargyantoro, S.H. dan Endang Saptarini. Penulis menyelesaikan pendidikan dasar di Sekolah Dasar (SD) Negeri Sompok 1 Unggulan Semarang kemudian melanjutkan ke Sekolah Menengah Pertama (SMP) Negeri 8 Semarang dan Sekolah Menegah Atas (SMA) Negeri 1 Semarang. Penulis diterima di Institut Pertanian Bogor (IPB) pada tahun 2007 melalui jalur Undangan Seleksi Masuk IPB (USMI) dan diterima di Departemen Manajemen Fakultas Ekonomi dan Manajemen (FEM) IPB pada tahun 2007.

v

Alhamdulillah puji syukur kehadirat Allah SWT karena atas berkah, rahmat, dan pertolongan-Nya mampu menyelesaikan Skripsi dengan judul

“Analisis Biaya Standar sebagai Alat Pengendalian Biaya Produksi (Studi Kasus: UKM Wingko Babat Cap Kapal Terbang Semarang)” sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Skripsi ini membahas tentang analisis penyimpangan yang terjadi antara biaya standar yang seharusnya terjadi dengan biaya aktual yang sebenarnya terjadi pada proses produksi wingko di UKM Wingko Babat Cap Kapal Terbang di Semarang. Analisis varians biaya standar diperhitungkan dengan menggunakan metode analisis varians biaya standar dan uji t.

Penulis menyadari bahwa skripsi ini masih terdapat banyak kekurangan. Oleh karena itu penulis mengharapkan saran dan kritik yang membangun dari berbagai pihak. Penulis memohon maaf atas segala kekurangan yang terdapat pada skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Bogor, Maret 2011

vi

Puji syukur penulis panjatkan kepada Allah SWT atas rahmat dan hidayahNya yang senantiasa mengiringi perjalanan hidup penulis, terutama dalam penyelesaian skripsi ini. Penulis menyadari sepenuhnya bahwa penyelesaian skripsi ini tidak terlepas dari bantuan, motivasi, dan kerjasama dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada berbagai pihak yang telah mendukung dalam menyelesaikan skripsi ini, yaitu:

1. Kedua orangtua tercinta, Winarno Hargyantoro, S.H. dan Endang Saptarini atas semua dukungan, bantuan, dan kasih sayang yang tak terhingga. 2. Ibu Farida Ratna Dewi, S.E., M.M. selaku dosen pembimbing skripsi yang

telah meluangkan waktu, memberikan dukungan, koreksi, saran, motivasi, dan memberikan pengarahan hingga penulis mampu menyelesaikan skripsi ini.

3. Ibu Yusrina Permanasari, S.Sos, M.E. dan Ibu Ir. Anggraini Sukmawati, M.M. yang telah memberikan saran dalam skripsi ini.

4. Bapak Edi Sulistyono dan Ibu Djuliana dari UKM Wingko Babat Cap Kapal Terbang yang telah membantu dalam memperoleh data penelitian dan memberikan banyak informasi serta pengetahuan mengenai praktik usaha UKM Wingko Babat Cap Kapal Terbang.

5. Seluruh karyawan di UKM Wingko Babat Cap Kapal Terbang atas segala bantuan dalam proses penelitian.

6. Seluruh staf pengajar dan staf penunjang Departemen Manajemen yang telah membantu penulis dalam memberikan fasilitas dan mempermudah proses dalam penelitian penulis.

7. Andrea Emma Pravitasari, S.P., M.Si yang selalu memberikan motivasi, dukungan, dan semangat kepada penulis dalam penyelesaian skripsi ini. 8. Teman-teman satu bimbingan (Mevi Flaviana, Indrajit Wicaksana, Dian

vii skripsi ini.

10. Sahabat Patra Atlas IPB (Dela Ayu, Satria Asa Negara, Gunar Widiyanto, Mba Uci, Mas Ardhinta, dan Mas Rozak Ade) yang telah mengajarkan arti persaudaraan dan memberikan semangat kepada penulis.

11. Teman-teman satu atap Shambala Girls di Wisma Shambala 1 (Rice Septiyani, As Syifa Vivekananda, Seny, Dini, Woro, Nidaa, dan Shambala Girls lainnya).

12. Dani, Liena, Norvi, Leily, dan seluruh teman-teman Manajemen 44 atas kebersamaan yang mewarnai hari-hari di Manajemen dan memberikan kenangan yang tidak akan terlupakan.

13. Pihak-pihak lain yang tidak dapat disebutkan satu per satu yang telah ikut membantu selama penyusunan skripsi ini.

Selama proses penelitian dan penyusunan skripsi ini, banyak hal yang telah didapatkan penulis. Tidak hanya terkait dalam bidang penelitian, tetapi juga berbagai masukan bagi pengembangan diri penulis, terutama pembentukan attitude dan softskills yang baik.

Akhir kata pada skripsi ini masih terdapat kekurangan, maka kritik dan saran yang membangun sangat diharapkan. Semoga dapat memberikan manfaat bagi berbagai pihak.

Bogor, Maret 2011

viii

ix

3.4.3. Uji Hipotesis ... 25

3.4.4. Analisis Deskriptif ... 26

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 27

4.1.1. Sejarah UKM Wingko Babat Cap Kapal Terbang ... 27

4.1.2. Tujuan dan Struktur Organisasi ... 28

4.2. Proses Produksi Wingko ... 29

4.3. Penentuan Biaya Standar ... 32

4.4. Biaya Produksi ... 34

4.4.1. Bahan Baku Langsung ... 34

4.4.2. Tenaga Kerja Langsung ... 35

4.4.3. Overhead Pabrik ... 36

4.5. Penetapan Standar ... 37

4.6. Analisis Varians ... 39

4.6.1. Analisis Varians Bahan Baku Langsung ... 39

4.6.2. Analisis Varians Tenaga Kerja Langsung ... 49

4.6.3. Analisis Varians Overhead ... 50

4.7. Uji Hipotesis ... 54

4.7.1. Uji Hipotesis Bahan Baku Langsung... 54

4.7.2. Uji Hipotesis Tenaga Kerja Langsung... 58

4.7.3. Uji Hipotesis Overhead ... 59

4.8. Implikasi Manajerial ... 59

KESIMPULAN DAN SARAN 1. Kesimpulan ... 61

2. Saran ... 62

DAFTAR PUSTAKA ... 64

x

DAFTAR TABEL

No. Halaman

1. Jumlah Perusahaan Industri Kecil dan Menengah per Kabupaten/ Kota Diperinci menurut Lapangan Usaha Industri di Jawa Tengah

Tahun 2005-2008... 3 2. Komposisi Bahan Baku Wingko per Produksi... 34 3. Tarif Upah Tenaga Kerja Langsung Produksi Wingko per Produksi 35 4. Overhead Variabel Produksi Wingko Desember 2010... 36 5. Standar Harga Beli Bahan Baku Wingko Bulan Desember 2010... 38 6. Kuantitas Standar Bahan Baku Wingko per Produksi... 39 7. Analisis Varians Rata-Rata Harga Bahan Baku Langsung UKM

Wingko Cap Kapal Terbang Bulan Desember 2010... 40 8. Analisis Varians Rata-Rata Efisiensi Bahan Baku Langsung UKM

Wingko Cap Kapal Terbang Bulan Desember 2010... 43 9. Analisis Varians Total Rata-Rata Bahan Baku Langsung UKM

Wingko Cap Kapal Terbang Bulan Desember 2010... 46 10. Analisis Varians Rata-Rata Tarif Tenaga Kerja Langsung UKM

Wingko Cap Kapal Terbang Bulan Desember 2010... 49 11. Analisis Varians Rata-Rata Efisiensi Tenaga Kerja Langsung UKM

Wingko Cap Kapal Terbang Bulan Desember 2010... 50 12. Analisis Varians Pengeluaran Overhead Variabel Produksi Wingko

Selama Bulan Desember 2010... 51 13. Analisis Varians Efisiensi Overhead Variabel Produksi Wingko

xi

DAFTAR GAMBAR

No. Halaman

xii

DAFTAR LAMPIRAN

No. Halaman

1. Kuesioner Wawancara... 64

2. Struktur Organisasi UKM Wingko Babat Cap Kapal Terbang... 66

3. Realisasi Harga Beli Bahan Baku Wingko Bulan Desember 2010... 67

4. Realisasi Kuantitas Bahan Baku Wingko Bulan Desember 2010... 68

5. Analisis Varians Harga Bahan Baku Kelapa UKM Wingko Cap Kapal Terbang Bulan Desember 2010... 69

6. Analisis Varians Efisiensi Bahan Baku Kelapa UKM Wingko Cap Kapal Terbang Bulan Desember 2010... 70

7. Analisis Varians Harga Bahan Baku Gula Pasir UKM Wingko Cap Kapal Terbang Bulan Desember 2010... 71

8. Analisis Varians Efisiensi Bahan Baku Gula Pasir UKM Wingko Cap Kapal Terbang Bulan Desember 2010... 72

9. Analisis Varians Harga Bahan Baku Tepung Ketan UKM Wingko Cap Kapal Terbang Bulan Desember 2010... 73

10. Analisis Varians Efisiensi Bahan Baku Tepung Ketan UKM Wingko Cap Kapal Terbang Bulan Desember 2010... 74

11. Analisis Varians Harga Bahan Baku Mentega UKM Wingko Cap Kapal Terbang Bulan Desember 2010... 75

12. Analisis Varians Efisiensi Bahan Baku Mentega UKM Wingko Cap Kapal Terbang Bulan Desember 2010... 76

13. Analisis Varians Harga Bahan Baku Nangka UKM Wingko Cap Kapal Terbang Bulan Desember 2010... 77

14. Analisis Varians Efisiensi Bahan Baku Nangka UKM Wingko Cap Kapal Terbang Bulan Desember 2010... 78

15. Analisis Varians Harga Bahan Baku Durian UKM Wingko Cap Kapal Terbang Bulan Desember 2010... 79

16. Analisis Varians Efisiensi Bahan Baku Durian UKM Wingko Cap Kapal Terbang Bulan Desember 2010... 80

17. Analisis Varians Harga Bahan Baku Gula Jawa UKM Wingko Cap Kapal Terbang Bulan Desember 2010... 81

18. Analisis Varians Efisiensi Bahan Baku Gula Jawa UKM Wingko Cap Kapal Terbang Bulan Desember 2010... 82

19. Standar Jam Kerja Produksi Wingko Bulan Desember 2010... 83

20. Realisasi Jam Kerja Produksi Wingko Bulan Desember 2010... 84

21. Analisis Varians Tarif Tenaga Kerja Langsung UKM Wingko Cap Kapal Terbang Bulan Desember 2010... 85

22. Analisis Varians Efisiensi Tenaga Kerja Langsung UKM Wingko Cap Kapal Terbang Bulan Desember 2010... 86

23. Uji Hipotesis Penyimpangan Harga Bahan Baku Kelapa... 87

24. Uji Hipotesis Penyimpangan Efisiensi Bahan Baku Kelapa... 87

25. Uji Hipotesis Penyimpangan Harga Bahan Baku Gula Pasir... 88

xiii

No. Halaman

27. Uji Hipotesis Penyimpangan Harga Bahan Baku Tepung Ketan... 89

28. Uji Hipotesis Penyimpangan Efisiensi Bahan Baku Tepung Ketan... 89

29. Uji Hipotesis Penyimpangan Harga Bahan Baku Mentega... 90

30. Uji Hipotesis Penyimpangan Efisiensi Bahan Baku Mentega... 90

31. Uji Hipotesis Penyimpangan Harga Bahan Baku Nangka... 91

32. Uji Hipotesis Penyimpangan Efisiensi Bahan Baku Nangka... 91

33. Uji Hipotesis Penyimpangan Harga Bahan Baku Durian... 92

34. Uji Hipotesis Penyimpangan Efisiensi Bahan Baku Durian... 92

35. Uji Hipotesis Penyimpangan Harga Bahan Baku Gula Jawa... 93

36. Uji Hipotesis Penyimpangan Efisiensi Bahan Baku Gula Jawa... 93

37. Uji Hipotesis Penyimpangan Tarif Tenaga Kerja Langsung... 94

1.1. Latar Belakang

Setiap perusahaan yang berorientasi terhadap laba memiliki tujuan untuk memaksimalkan keuntungan yang didapat, salah satunya yaitu perusahaan manufaktur. Menurut Nafarin (2003), perusahaan manufaktur adalah perusahaan yang mengolah suatu bahan menjadi produk tertentu untuk dijual. Proses kegiatan perusahaan manufaktur yang mengolah bahan baku menjadi barang jadi yang siap dijual disebut dengan proses produksi. Proses produksi merupakan hal yang sangat krusial karena di dalamnya terkandung biaya produksi. Biaya produksi terdiri dari biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Dalam dunia usaha yang semakin berkembang ini, untuk mendapatkan keuntungan yang optimal diperlukan pengendalian terhadap biaya produksi. Hal tersebut perlu dilakukan agar biaya produksi yang digunakan dapat seefisien mungkin. Salah satu metode yang dapat digunakan sebagai alat pengendalian terhadap biaya produksi yaitu dengan menetapkan biaya standar. Biaya standar adalah biaya yang ditentukan di muka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membiayai kegiatan produksi yang paling efisien (Nafarin, 2003). Penetapan biaya standar dapat memberikan pedoman untuk mengetahui biaya yang seharusnya terjadi dalam proses produksi. Proses produksi yang dilaksanakan menjadi faktor penting karena berpengaruh terhadap biaya produksi bagi perusahaan, baik itu perusahaan yang berskala besar maupun perusahaan berskala kecil dan menengah.

mengindikasikan semakin membaiknya perekonomian Indonesia yang ditunjang dari sektor ini.

Kegiatan perekonomian di Indonesia bertumpu di Pulau Jawa karena Pulau Jawa memiliki iklim yang kondusif untuk kegiatan usaha. Iklim yang kondusif disebabkan karena jumlah penduduk di Pulau Jawa paling padat yang berimbas pada ketersediaan tenaga kerja serta memiliki infrastruktur yang lengkap. Hal ini yang menarik minat pengusaha untuk menanamkan investasi di Pulau Jawa.

Salah satu provinsi yang diminati investor untuk membuka usaha yaitu Provinsi Jawa Tengah. Berdasarkan data dari Badan Pusat Statistik, Provinsi Jawa Tengah menempati urutan kedua dalam jumlah usaha yang tidak berbadan hukum menurut Provinsi di Indonesia pada tahun 2004. Menurut Dinas Perindustrian dan Perdagangan Provinsi Jawa Tengah, pada tahun 2008 terdapat 644.311 perusahaan industri kecil dan menengah dengan jumlah tenaga kerja yang diserap sebanyak 2,74 juta orang. Jumlah perusahaan industri kecil dan menengah per Kabupaten/Kota diperinci menurut lapangan usaha industri di Jawa Tengah tahun 2005-2008 dapat dilihat pada Tabel 1.

Tabel 1. Jumlah Perusahaan Industri Kecil dan Menengah per Kabupaten/Kota Diperinci Menurut Lapangan Usaha Industri di Jawa Tengah tahun 2005-2008

Sektor 2005 2006 2007 2008

1. Makanan, minuman, dan tembakau. 227.518 227.525 227.575 227.644 2. Tekstil, barang dari kulit, dan alas

kaki. 83.248 83.252 83.272 83.294

3. Kayu dan produk lainnya. 108.893 108.894 108.923 108.954 4. Produk kertas dan percetakan. 4.512 4.512 4.512 4.515 5. Produk pupuk, kimia, dan karet. 6.541 6.541 6.542 6.545 6. Produk semen dan penggalian

bukan logam. 171.700 171.703 171.763 171.795 7. Logam dasar besi dan baja. 17 17 17 17

8. Peralatan, mesin, dan perlengkapan

transportasi. 33.140 33.140 33.150 33.158

9. Industri pengolahan lainnya. 8.384 8.384 8.384 8.389 Total 643.953 643.968 644.138 644.311

Sumber: Dinas Perindustrian dan Perdagangan Provinsi Jawa Tengah, 2010.

menengah. Unit usaha yang paling banyak yaitu UKM di sektor makanan, minuman, dan tembakau. Salah satu UKM dari sektor tersebut adalah UKM Wingko Babat Cap Kapal Terbang.

1.2. Perumusan Masalah

UKM Wingko Babat Cap Kapal Terbang merupakan salah satu unit usaha kecil dan menengah yang memproduksi makanan khas Kota Semarang yaitu wingko babat. Lokasi perusahaan berada di Jalan Wolter Monginsidi (Genuksari) No. 30 Semarang. Wingko babat yang diproduksi ada berbagai macam rasa, yaitu kelapa, nangka, durian, dan gula jawa. Pembuatan wingko babat membutuhkan bahan baku yaitu kelapa, tepung ketan, gula pasir, mentega, dan bahan tambahan yaitu nangka, durian, dan gula jawa.

Biaya produksi UKM Wingko Babat Cap Kapal Terbang terdiri dari biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik. Selama ini biaya produksi UKM tersebut belum dikelola dengan baik. Biaya produksi yang tidak dikelola dengan baik akan berpotensi menimbulkan kerugian. UKM tersebut sebelumnya telah membuat standar biaya produksi yang seharusnya dikeluarkan untuk memproduksi wingko babat, tetapi terjadi pelanggaran terhadap standar yang telah ditetapkan. Pengendalian biaya sangat diperlukan untuk mengetahui apakah proses produksi berjalan secara efisien. Pengendalian dilakukan dengan membandingkan antara biaya standar dengan realisasinya. Jika terjadi varians (selisih) antara biaya standar dengan realisasinya perlu penelitian lebih lanjut mengenai penyebab terjadinya varians tersebut.

Pentingnya analisis varians antara biaya standar dengan realisasinya untuk pengendalian produksi dalam efisiensi biaya produksi menjadikan peneliti melakukan kajian dengan judul ”Analisis Biaya Standar sebagai Alat Pengendalian Biaya Produksi (Studi Kasus: UKM Wingko Babat Cap Kapal Terbang)”.

Adapun rumusan masalah dalam penelitian ini yaitu:

2. Bagaimana varians yang terjadi antara biaya standar dengan biaya aktual pada UKM Wingko Babat Cap Kapal Terbang?

3. Apakah varians yang terjadi masih dalam batas pengendalian manajemen UKM Wingko Babat Cap Kapal Terbang?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan dari penelitian ini adalah:

1. Mengetahui penerapan biaya standar untuk bahan baku langsung, tenaga kerja langsung, dan overhead pabrik di UKM Wingko Babat Cap Kapal Terbang.

2. Menganalisis varians yang terjadi antara biaya standar dengan biaya aktual pada UKM Wingko Babat Cap Kapal Terbang.

3. Mengevaluasi varians yang terjadi apakah masih dalam batas pengendalian manajemen UKM Wingko Babat Cap Kapal Terbang.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Bagi perusahaan, penelitian ini dapat dijadikan sebagai masukan alternatif untuk penerapan strategi perusahaan dalam penentuan biaya standar sehingga dapat meningkatkan laba dan meningkatkan kinerja perusahaan. 2. Bagi peneliti selanjutnya, hasil penelitian ini dapat dijadikan sebagai

bahan rujukan untuk penelitian selanjutnya.

1.5. Ruang Lingkup Penelitian

2.1. Konsep Biaya

2.1.1. Pengertian Biaya

Menurut Bustami dan Nurlela (2006), biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa yang akan datang bagi organisasi (Hansen dan Mowen, 2006). Kuswadi (2005) mendefinisikan biaya adalah semua pengeluaran untuk mendapatkan barang atau jasa dari pihak ketiga, baik yang berkaitan dengan usaha pokok perusahaan maupun tidak.

Menurut Horngren, dkk. (2008), biaya didefinisikan sebagai suatu sumber daya yang dikorbankan (sacrified) atau dilepaskan (forgone) untuk mencapai tujuan tertentu. Suatu biaya biasanya diukur dalam unit uang yang harus dikeluarkan dalam rangka mendapatkan barang atau jasa. Biaya yang dibebankan pada produk membantu keputusan penetapan harga dan untuk menganalisis bagaimana tingkat profitabilitas produk yang berbeda.

2.1.2. Jenis-jenis Biaya

Kuswadi (2005) mengklasifikasikan pembebanan biaya ke dalam biaya langsung dan biaya tidak langsung.

1. Biaya Langsung

Biaya langsung (direct cost) adalah biaya yang langsung dibebankan pada objek atau produk, misalnya bahan baku langsung, upah tenaga kerja yang terlibat langsung dalam proses produksi, biaya iklan, ongkos angkut, dan sebagainya.

2. Biaya Tidak Langsung

satu macam produk, dan sebagainya. Biaya tidak langsung disebut juga biaya overhead.

Kuswadi (2005) juga menggolongkan pola perilaku biaya yaitu 1. Biaya Tetap

Biaya tetap (fixed cost) adalah biaya yang jumlahnya tetap atau tidak berubah dalam rentang waktu tertentu, berapapun besarnya penjualan atau produksi perusahaan.

2. Biaya Variabel

Biaya variabel (variable cost) adalah biaya yang dalam rentang waktu dan sampai batas-batas tertentu jumlahnya berubah-ubah secara proporsional.

3. Biaya Semi Variabel

Biaya semi variabel adalah biaya yang sulit digolongkan ke dalam kedua jenis biaya di atas (tidak termasuk ke dalam biaya tetap atau biaya variabel).

Kedua jenis biaya berikut digolongkan pada saat penetapannya dan digunakan untuk tujuan perencanaan dan pengendalian yang terdiri atas (Kuswadi, 2005):

1. Biaya yang Ditetapkan (Predetermined Cost)

Biaya yang ditetapkan adalah biaya yang besarnya telah ditetapkan terlebih dahulu berdasarkan analisis masa lalu atau prediksi masa datang. Biaya yang ditetapkan dilakukan untuk penyusunan standar dan atau anggaran.

2. Biaya Historis (Historical Cost)

Biaya historis adalah biaya yang besarnya dihitung setelah ada realisasi.

2.2. Konsep Biaya Produksi

2.2.1. Pengertian Biaya Produksi

produksi sebagai biaya yang terjadi untuk mengolah bahan baku menjadi produk yang siap untuk dijual. Biaya produksi (production cost) adalah biaya pabrik ditambah dengan harga pokok sediaan produk dalam proses awal atau harga pokok produk jadi periode ini ditambah dengan harga pokok sediaan produk dalam proses akhir (Nafarin, 2003). Menurut Hansen dan Mowen (2006), biaya produksi adalah biaya yang berkaitan dengan pembuatan barang dan penyediaan jasa. Biaya produksi menurut Bustami dan Nurlela (2006) adalah biaya yang digunakan dalam proses produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik.

2.2.2. Jenis-jenis Biaya Produksi

Menurut Nafarin (2003), dalam suatu produksi terdapat unsur harga pokok produk berupa biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Biaya bahan baku dan biaya tenaga kerja langsung disebut dengan biaya utama (prime cost). Biaya utama adalah biaya yang langsung berhubungan dengan produk. Biaya tenaga kerja langsung dan biaya overhead pabrik disebut biaya konversi (conversion cost) . Biaya konversi adalah biaya untuk mengubah bahan baku menjadi produk.

Biaya produksi dapat diklasifikasikan lebih lanjut menjadi tiga jenis biaya, yaitu (Rony, 1990):

1. Biaya Bahan Baku Langsung

Suatu biaya produksi disebut sebagai biaya bahan baku langsung jika bahan tersebut merupakan bagian yang integral, dapat dilihat atau diukur secara jelas dan mudah serta dapat ditelusuri baik fisik maupun nilainya dalam wujud produksi yang dihasilkan.

2. Biaya Tenaga Kerja Langsung

dipergunakannya dalam keikutsertaannya secara langsung membentuk produksi akhir.

3. Biaya Overhead

Biaya overhead adalah semua biaya pabrik yang bukan bahan baku langsung dan tenaga kerja langsung yang timbul dan dibebankan terhadap pabrik karena sifatnya sebagai bagian yang memiliki eksistensi dalam produksi akhir maupun hanya memberikan pelayanan guna menunjang, memperlancar, mempermudah atau sebagai penggerak kegiatan itu sendiri.

2.3. Konsep Biaya Standar

2.3.1. Pengertian Biaya Standar

Secara umum standar diartikan sebagai suatu kesatuan pengukuran yang ditetapkan sebagai suatu pedoman dalam melaksanakan pekerjaan. Standar adalah suatu ukuran kuantitas yang harus dicapai sehubungan dengan adanya operasi atau kegiatan tertentu. Biaya standar dapat diartikan biaya yang diperhitungkan secara wajar harus terjadi di dalam memproduksi suatu barang, jadi biaya standar adalah standar kuantitas input yang diperlukan untuk menghasilkan satu unit produksi tertentu (Rony, 1990).

2.3.2. Tipe-tipe Standar

Menurut Hansen dan Mowen (2006), standar umumnya diklasifikasikan baik sebagai sesuatu yang ideal maupun yang saat ini dapat tercapai.

1. Standar ideal (ideal standards)

Standar ideal membutuhkan efisiensi maksimum dan hanya dapat dicapai jika segala sesuatu beroperasi secara sempurna. Tidak ada mesin yang rusak, menganggur, atau kurangnya keterampilan yang dapat ditoleransi.

2. Standar yang saat ini dapat tercapai (currently attainable standards)

Standar ini dapat dicapai dengan beroperasi secara efisien. Kelonggaran diberikan untuk kerusakan normal, gangguan, keterampilan yang lebih rendah dari sempurna, dan lainnya.

2.3.3. Tujuan Penetapan Biaya Standar

Menurut Rony (1990), penetapan biaya standar sangat bermanfaat bagi manajemen aktivitas perusahaan karena standar biaya bermanfaat untuk:

1. Pembuatan anggaran.

2. Pengendalian biaya dan mengukur efisiensi.

3. Mendorong upaya kemungkinan pengurangan biaya.

4. Memudahkan dalam pencatatan dan penyiapan laporan biaya. 5. Merencanakan biaya bahan baku, pekerjaan dalam proses maupun

persediaan barang jadi.

6. Sebagai pedoman penetapan harga penawaran dalam tender suatu proyek atau kontrak tertentu.

2.3.4. Penentuan Biaya Standar

1. Biaya Bahan Baku Langsung Standar

Biaya bahan baku langsung standar terdiri atas harga bahan baku langsung standar dan kuantitas bahan baku langsung standar.

i. Harga Bahan Baku Langsung Standar

Harga bahan baku langsung standar adalah taksiran harga bahan baku per unit. Harga bahan baku langsung standar biasanya ditentukan dari daftar harga pemasok (supplier), katalog, atau informasi lain yang berhubungan dengan kemungkinan perubahan harga di masa akan datang.

ii. Kuantitas Bahan Baku Langsung Standar

Kuantitas bahan baku langsung standar adalah taksiran sejumlah unit bahan baku yang diperlukan untuk memproduksi satu unit produk tertentu. Kuantitas bahan baku langsung standar dapat ditentukan dengan menggunakan penyelidikan teknis dan analisis catatan masa lalu. Penyelidikan teknis misalnya dengan mengadakan taksiran yang wajar terhadap bahan baku yang diperlukan untuk satu unit produk atau membuat percobaan operasi produksi. Analisis catatan masa lalu misalnya dengan menghitung rata-rata pemakaian bahan baku untuk produk (pekerjaan) yang sama dalam periode tertentu pada masa lalu.

2. Biaya Tenaga Kerja Langsung Standar

Biaya tenaga kerja langsung standar terdiri atas tarif upah tenaga kerja langsung standar dan jam tenaga kerja langsung standar.

i. Tarif Upah Tenaga Kerja Langsung Standar

ii. Jam Tenaga Kerja Langsung Standar

Jam tenaga kerja langsung standar adalah taksiran sejumlah satuan waktu yang diperlukan untuk membuat satu unit produk tertentu. Jam tenaga kerja langsung standar dapat ditentukan dengan cara penyelidikan teknis dan analisis catatan masa lalu. Penyelidikan teknis misalnya dengan mengadakan penyelidikan gerak dan waktu, mengadakan taksiran yang wajar, memperhitungkan kelonggaran waktu untuk istirahat, memperhitungkan faktor kelelahan, dan memperhitungkan penundaan kerja yang tidak bisa dihindari. Analisis catatan masa lalu misalnya menghitung rata-rata jam kerja yang dikonsumsi dalam satu pekerjaan dari kartu harga pokok periode yang lalu.

3. Biaya Overhead Pabrik Standar

Biaya overhead pabrik standar dapat ditaksir atas dasar kapasitas normal. Misalnya dengan menghitung kapasitas normal dalam satu tahun x unit atau y jam kerja langsung dan biaya overhead pabrik satu tahun yang terdiri atas biaya overhead pabrik variabel dan biaya overhead pabrik tetap.

2.4. Konsep Pengendalian

Pengendalian dibutuhkan dalam setiap pekerjaan untuk mengevaluasi kegiatan yang telah dilakukan agar sesuai dengan yang direncanakan semula. Pengendalian adalah melihat ke belakang, memutuskan apakah yang sebenarnya telah terjadi dan membandingkannya dengan hasil yang direncanakan sebelumnya (Hansen dan Mowen, 2006). Menurut Rony (1990), pengendalian berkaitan dengan usaha, prosedur, metode, dan langkah yang harus ditempuh agar apa yang telah direncanakan dapat terlaksana dengan baik untuk mencapai sasaran yang ditetapkan.

Biaya produksi harus dapat dikendalikan agar tidak terjadi pemborosan. Oleh karena itu diperlukan suatu metode yang dapat mengendalikan biaya produksi agar berjalan secara efisien. Menurut Kuswadi (2005), penentuan biaya standar dilakukan untuk mencapai produktivitas yang maksimum dengan biaya serendah-rendahnya.

2.5. Analisis Varians

Varians atau selisih menurut Horngren (2008) adalah perbedaan antara jumlah berdasarkan hasil aktual dan jumlah yang dianggarkan, yakni jumlah aktual dan jumlah yang diperkirakan berdasarkan anggaran. Varians adalah perbedaan yang terjadi antara biaya standar dengan biaya sebenarnya yang mungkin menguntungkan atau sebaliknya.

1. Varians Harga

Varians harga adalah perbedaan antara harga aktual dan harga yang dianggarkan dikali dengan kuantitas masukan aktual, seperti bahan baku yang digunakan atau dibeli.

2. Varians Efisiensi

Varians efisiensi adalah perbedaan antara kuantitas masukan aktual dan anggaran kuantitas masukan yang seharusnya digunakan untuk memproduksi keluaran aktual dikali dengan harga yang dianggarkan.

Analisis varians digunakan untuk evaluasi kinerja. Ada dua hal yang menjadi penilaian menurut Horngren (2008), yaitu:

1. Efektifitas, yaitu tingkat pencapaian tujuan atau sasaran yang telah ditetapkan sebelumnya.

2. Efisiensi, yaitu jumlah relatif masukan yang digunakan untuk mencapai tingkat keluaran tertentu. Makin sedikit masukan yang digunakan untuk mencapai tingkat keluaran tertentu atau semakin banyak keluaran untuk tingkat masukan tertentu maka semakin tinggi efisiensinya.

Penentuan biaya standar dibagi menjadi tiga bagian yaitu biaya bahan baku langsung, tenaga kerja langsung, dan overhead pabrik. Maka analisis varians juga terbagi atas varians bahan baku langsung, varians tenaga kerja langsung, dan varians overhead pabrik (Hansen dan Mowen, 2006).

1. Varians Bahan Baku Langsung

Aspek yang menyebabkan varians bahan baku langsung yaitu: a. Varians Harga Bahan Baku Langsung

Varians harga bahan baku (material price variance-MPV) mengukur perbedaan antara berapa yang harus dibayar untuk bahan baku dan berapa yang secara aktual dibayar.

b. Varians Efisiensi Bahan Baku Langsung

2. Varians Tenaga Kerja Langsung

Aspek yang menyebabkan varians tenaga kerja langsung yaitu: a. Varians Tarif Tenaga Kerja Langsung

Varians tarif tenaga kerja langsung (labor rate variance- LRV) menghitung perbedaan antara apa yang sudah dibayar untuk tenaga kerja langsung dan apa yang seharusnya dibayar.

b. Varians Efisiensi Tenaga Kerja Langsung

Varians efisiensi tenaga kerja langsung (labor efficiency variance -LEV) mengukur perbedaan antara jam tenaga kerja yang secara aktual digunakan dan jam tenaga kerja yang seharusnya digunakan.

3. Varians Overhead Pabrik

Varians overhead total yaitu perbedaan antara overhead yang dibebankan dan yang aktual, juga dibagi menjadi beberapa variansi komponen.

a. Varians Overhead Variabel

Overhead variabel diasumsikan bervariasi sejalan dengan perubahan volume produksi.

i. Varians Pengeluaran Overhead Variabel

Varians pengeluaran overhead variabel mengukur pengaruh agregat dari perbedaan antara tarif aktual overhead variabel (actual variable overhead rate-AVOR) dan tarif standar overhead variabel (standard variable overhead rate-SVOR). Tarif aktual overhead variabel adalah overhead variabel aktual dibagi dengan jam aktual.

ii.Varians Efisiensi Overhead Variabel

Varians efisiensi overhead variabel mengukur perubahan dalam konsumsi overhead variabel yang muncul karena penggunaan efisien tenaga kerja langsung.

b. Varians Overhead Tetap

i. Varians Pengeluaran Overhead Tetap

Varians pengeluaran overhead tetap didefinisikan sebagai perbedaan antara overhead tetap aktual dan overhead tetap yang dianggarkan. Varansi pengeluaran dapat ditoleransi karena lebih sedikit overhead tetap dikeluarkan daripada yang dianggarkan. ii.Varians Volume Overhead Tetap

Varians volume overhead tetap adalah perbedaan antara overhead tetap yang dianggarkan dan overhead tetap yang dibebankan. Varians volume mengukur pengaruh perbedaan output aktual dari output yang digunakan di awal tahun dan untuk menghitung tarif perkiraan standar overhead tetap.

2.6. Usaha Kecil dan Menengah

Jumlah usaha kecil di Indonesia menurut data Badan Pusat Statistik dan Kementrian Koperasi dan Usaha Kecil Menengah yaitu lebih dari 99,8 persen dari jenis usaha yang ada. Menurut Keputusan Presiden RI No. 99 tahun 1998, pengertian usaha kecil adalah kegiatan ekonomi rakyat berskala kecil dengan bidang usaha yang secara mayoritas merupakan kegiatan usaha kecil dan perlu dilindungi untuk mencegah dari persaingan usaha yang tidak sehat. Menurut Undang Undang No. 9 tahun 1995 tentang usaha kecil, usaha kecil adalah kegiatan ekonomi rakyat yang berskala kecil dengan ketentuan sebagai berikut:

1. Memiliki kekayaan bersih paling banyak Rp. 200.000.000,00, tidak termasuk tanah dan bangunan tempat usaha; atau

2. Memiliki hasil penjualan tahunan paling banyak Rp. 1.000.000.000,00. 3. Milik warga negara Indonesia

4. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan usaha menengah atau usaha besar; dan

Menurut Wibowo (2008), ciri-ciri lain yang sering digunakan sebagai ukuran suatu usaha tergolong kecil adalah

1. Usaha dimiliki secara bebas, terkadang tidak berbadan hukum. 2. Operasinya tidak memperlihatkan keunggulan yang mencolok. 3. Usaha dimiliki dan dikelola oleh satu orang.

4. Usaha tidak memiliki banyak karyawan.

5. Modalnya dikumpulkan dari tabungan pemilik pribadi.

6. Wilayah pasarnya bersifat lokal dan tidak terlalu jauh dari pusat usahanya. Indonesia dan negara berkembang lain memandang penting keberadaan usaha kecil. Hal ini disebabkan tiga alasan utama (Wibowo, 2008), yaitu:

1. Kinerja usaha kecil cenderung lebih baik dalam hal menghasilkan tenaga kerja yang produktif

2. Usaha kecil sangat dinamis, dengan investasi dan inovasi teknologinya usaha kecil mampu mencapai peningkatan produktivitas yang tinggi.

3. Usaha kecil memiliki fleksibilitas yang tinggi sehingga mampu hidup di sela-sela kehidupan usaha besar.

4. Kemampuan usaha kecil dalam menyerap tenaga kerja dan mendukung pendapatan rumah tangga.

Menurut Primiana (2009), terdapat berbagai masalah yang dialami oleh UKM seperti:

1. Permodalan

a. Modal kecil, sulit untuk memenuhi pesanan b. Sulit mendapatkan kredit dari bank

c. Kurang mampu mengadakan perencanaan, pencatatan, dan pelaporan d. Tercampurnya antara keuangan perusahaan dengan keuangan keluarga 2. Pemasaran

a. Kurang dapat melihat peluang pasar/ selera pasar b. Akses terhadap informasi pasar kurang

c. Terbatasnya tempat pemasaran

e. Kurang kerjasamanya dengan perusahaan besar atau sesama UKM f. Kurang mampu merancang strategi bisnis

3. Produksi/ Teknologi

a. Kurangnya pengetahuan tentang bagaimana memproduksi barang yang berkualitas, efisien, dan tepat waktu

b. Tidak adanya transfer teknologi dari usaha besar c. Tidak melakukan riset dan pengembangan

d. Tidak mengerti pentingnya kerjasama dengan pihak supplier e. Tidak adanya proses perbaikan yang berkesinambungan 4. Sumber Daya Manusia

a. Pendidikan rendah

b. Rendahnya jiwa wirausaha c. Keahlian terbatas

d. Rendahnya produktivitas pekerja e. Tidak ada pembagian kerja 5. Pemerintah

a. Kurangnya dukungan dengan berbagai kebijakan yang berpihak pada UKM

b. Kurangnya menciptakan lingkungan usaha yang kondusif

2.7. Hasil Penelitian Terdahulu

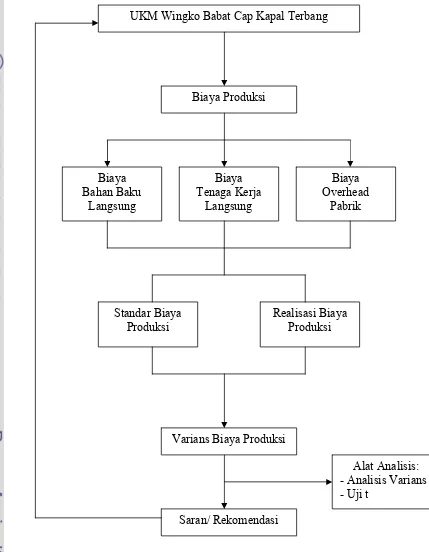

3.1. Kerangka Pemikiran

Kinerja perusahaan ditentukan oleh bagaimana perusahaan mampu

menerapkan fungsi pengendalian yang baik atas aktivitas perusahaan. Biaya

produksi yang timbul dari proses produksi juga harus dilakukan

pengendalian yang baik agar tidak terdapat varians dan dapat berjalan secara

efisien.

UKM Wingko Babat Cap Kapal Terbang merupakan salah satu unit

usaha kecil dan menengah yang memproduksi makanan khas Kota

Semarang yaitu wingko babat. Biaya produksi UKM Wingko Babat Cap

Kapal Terbang terdiri dari biaya bahan baku langsung, biaya tenaga kerja

langsung, dan biaya overhead pabrik. UKM Wingko Babat Cap Kapal

Terbang ini dalam aktivitasnya dihadapkan pada kemungkinan terjadinya

perbedaan antara biaya produksi yang telah ditetapkan dengan biaya

produksi yang sebenarnya terjadi.

Biaya yang telah ditetapkan terlebih dahulu dengan menggunakan

standar tertentu yang seharusnya terjadi dimaksud dengan biaya standar.

Analisis biaya standar menjadi metode yang akan digunakan untuk

mempermudah menetapkan harga pokok yang sebenarnya terjadi. Hal ini

dapat mempermudah dalam mengendalikan biaya dan dapat

mengoptimalkan laba yang ingin didapat.

Penelitian ini mengkaji tentang varians yang terjadi antara biaya

standar yang telah ditetapkan dengan realisasi biaya yang sebenarnya

terjadi. Analisis varians dilakukan dengan membandingkan standar biaya

produksi dengan realisasinya. Alat analisis yang digunakan yaitu analisis

varians dan uji t (t-test). Analisis varians dilakukan untuk mengetahui deskripsi persentase varians yang terjadi apakah dapat ditoleransi atau tidak

dapat ditoleransi dan ataukah varians tersebut menguntungkan atau tidak

menguntungkan. Uji t (t-test) dilakukan untuk mengetahui apakah varians yang terjadi masih dalam batas pengendalian. Setelah dilakukan analisis,

kepada perusahaan untuk perbaikan manajemen perusahaan. Penjelasan

selengkapnya dapat dilihat pada Gambar 1.

Gambar 1. Kerangka Pemikiran Penelitian UKM Wingko Babat Cap Kapal Terbang

Biaya Produksi

Biaya Bahan Baku

Langsung

Biaya Tenaga Kerja

Langsung

Biaya Overhead

Pabrik

Standar Biaya Produksi

Realisasi Biaya Produksi

Varians Biaya Produksi

Saran/ Rekomendasi

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di pabrik UKM Wingko Babat Cap Kapal

Terbang yang berlokasi di Jalan Kinibalu Barat No. 51 RT 03 RW 04

Semarang. Waktu penelitian dimulai dari bulan Oktober 2010 sampai dengan

Desember 2010. Waktu tersebut digunakan untuk memperoleh data-data yang

relevan dari perusahaan yang kemudian diolah dan dievaluasi hasilnya.

3.3. Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini meliputi data primer dan data

sekunder. Data primer diperoleh melalui pengamatan dan wawancara

langsung dengan pihak manajemen. Sedangkan data sekunder diperoleh dari

data perusahaan berupa data historis UKM Wingko Babat Cap Kapal

Terbang, studi literatur, karangan ilmiah, serta referensi lain yang relevan

dengan penelitian ini. Data historis perusahaan berupa laporan keuangan, data

produksi, data pembelian, data penjualan, dan data tentang perusahaan. Data

yang digunakan dalam penelitian ini adalah data harian selama 30 hari pada

bulan Desember 2010.

3.4. Pengolahan dan Analisis Data 3.4.1. Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah

analisis varians biaya standar. Analisis varians digunakan untuk

mengetahui biaya produksi yang sebenarnya terjadi (realisasi) dengan

biaya yang telah ditetapkan sebelumnya (standar). Analisis varians

memperlihatkan varians yang terjadi antara standar biaya produksi

dengan realisasi biaya produksi. Sehingga dapat dicari penyebab dari

varians yang telah terjadi dan memberi rekomendasi perbaikan kepada

pihak manajemen.

Varians yang terjadi dapat menguntungkan (favorable) atau tidak

menguntungkan (unfavorable). Varians dikatakan menguntungkan

Pengolahan data yang digunakan untuk menganalisis varians

menggunakan alat bantu piranti lunak dari komputer yaitu Microsoft Excel 2007. Data yang telah diolah selanjutkan akan dilakukan pengujian dengan uji t atau disebut sebagai t-test menggunakan SPSS versi 16.

3.4.2. Analisis Varians

Analisis varians digunakan untuk mengukur varians yang

terjadi antara biaya standar yang seharusnya terjadi dengan biaya

yang sebenarnya terjadi atau realisasi (Hansen dan Mowen, 2006).

1. Penghitungan Varians Bahan Baku Langsung

a. Penghitungan Varians Harga Bahan Baku Langsung

Varians harga bahan baku langsung (material price variance -MPV) dihitung menggunakan rumus:

MPV = (AP – SP) AQ ... (1) Keterangan:

AP = Harga aktual per unit SP = Harga standar per unit

AQ = Kuantitas aktual bahan baku yang digunakan

b. Penghitungan Varians Efisiensi Bahan Baku Langsung

Varians efisiensi bahan baku langsung (material usage

variance- MUV) dihitung menggunakan rumus:

MUV = (AQ – SQ) SP ... (2) Keterangan:

AQ = Kuantitas aktual bahan baku yang digunakan

SQ = Kuantitas standar bahan baku yang diperbolehkan untuk output aktual

2. Penghitungan Varians Tenaga Kerja Langsung

a. Penghitungan Varians Tarif Tenaga Kerja Langsung

Varians tarif tenaga kerja langsung (labor rate variance- LRV) dihitung menggunakan rumus:

LRV = (AR – SR) AH ... (3) Keterangan:

AR = Tarif upah aktual per jam SR = Tarif upah standar per jam

AH = Jam tenaga kerja langsung aktual yang digunakan b. Penghitungan Varians Efisiensi Tenaga Kerja Langsung

Varians efisiensi tenaga kerja langsung (labor efficiency

variance- LEV) dihitung menggunakan rumus:

LEV = (AH – SH) SR ... (4) Keterangan:

AH = Jam aktual tenaga kerja langsung yang digunakan SH = Jam standar tenaga kerja langsung yang seharusnya

digunakan

SR = Tarif upah standar per jam 3. Penghitungan Varians Overhead

a. Penghitungan Varians Overhead Variabel

i. Penghitungan Varians Pengeluaran Overhead

Variabel

Varians pengeluaran overhead variabel dihitung

menggunakan rumus:

VPOV = (AVOR – SVOR) AH ... (5)

Keterangan:

VPOV = Varians pengeluaran overhead variabel

AVOR = Tarif aktual overhead variabel

(actual variable overhead rate)

SVOR = Tarif standar overhead variabel

AH = Jam aktual tenaga kerja langsung yang digunakan

ii.Penghitungan Varians Efisiensi Overhead Variabel

Varians efisiensi overhead variabel dihitung

menggunakan rumus:

VEOV = (AH – SH) SVOR ... (6) Keterangan:

VEOV = Varians efisiensi overhead variabel

AH = Jam aktual tenaga kerja langsung yang

digunakan

SH = Jam standar tenaga kerja langsung yang

seharusnya digunakan

SVOR = Tarif standar overhead variabel

(standard variable overhead rate) b. Penghitungan Varians Overhead Tetap

Overhead tetap yang dibebankan dihitung menggunakan

rumus:

OTYB = Tarif standar overhead tetap x Jam standar Keterangan:

OTYB = Overhead tetap yang dibebankan

Varians total overhead tetap adalah perbedaan antara

overhead tetap aktual dan overhead tetap yang dibebankan.

Varians total overhead tetap dihitung menggunakan rumus:

VTOT = Biaya aktual overhead tetap – OTYB ... (7) Keterangan:

VTOT = Varians total overhead tetap

OTYB = Overhead tetap yang dibebankan

i. Penghitungan Varians Pengeluaran Overhead Tetap

Varians pengeluaran overhead tetap pada intinya

relatif kecil dan dapat ditoleransi karena lebih sedikit

overhead tetap dikeluarkan daripada yang

ii.Penghitungan Varians Volume Overhead Tetap

Varians volume overhead tetap dihitung

menggunakan rumus:

Varians volume = OTYA – OTYB ... (8)

Keterangan:

OTYA = Overhead tetap yang dianggarkan

OTYB = Overhead tetap yang dibebankan.

3.4.3. Uji Hipotesis

Uji t (t-test) dilakukan untuk mengukur varians yang terjadi antara biaya standar yang seharusnya terjadi dengan realisasinya

apakah masih dalam batas pengendalian. Uji t (t-test) menggunakan alat bantu berupa piranti lunak Statistical Packages for the Social Sciences SPSS 16.0 beserta analisis deskriptif persentase. Uji t ( t-test) bertujuan untuk membandingkan apakah kedua data (variabel) tersebut sama atau berbeda. Langkah-langkah dalam melakukan uji

t (t-test) yaitu:

1. Buatlah Ha dan Ho dalam uraian kalimat.

Ho : Varians yang terjadi antara biaya standar dan

realisasinya masih dalam batas pengendalian.

Ha : Varians yang terjadi antara biaya standar dan

realisasinya diluar batas pengendalian.

2. Mencari t hitung.

Rumus t :

………..(9)

Keterangan :

x1 = Rataan nilai biaya standar

x2 = Rataan nilai biaya aktual (realisasi)

n1 = Jumlah laporan biaya standar

n2 = Jumlah laporan biaya aktual (realisasi)

x1 = Biaya standar

x2 = Biaya aktual (realisasi)

S1 = Simpangan baku x1 (biaya standar)

S2 = Simpangan baku x2 (biaya aktual)

3. Tentukan terlebih dahulu taraf signifikan (α) kemudian dicari

t tabel dengan ketentuan db = n – 1

Taraf nyata yang digunakan yaitu α = 5 %

4. Tentukan kriteria pengujian.

Jika t hitung < t tabel maka Ho diterima dan Ha ditolak.

Jika t hitung > t tabel maka Ho ditolak dan Ha diterima.

5. Bandingkan antara t hitung dengan t tabel dan gambar posisinya.

6. Buatlah kesimpulan.

3.4.4. Analisis Deskriptif

Analisis deskriptif memberikan uraian atau menjelaskan

tentang penyebab terjadinya varians antara biaya standar dengan

biaya aktual yang sebenarnya terjadi. Selain itu, analisis deskriptif

memberikan penjelasan tentang tindakan korektif yang harus

dilakukan untuk memperbaiki varians dan untuk menghindari

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1. Sejarah UKM Wingko Cap Kapal Terbang

Kota Semarang merupakan salah satu kota yang kaya akan

kulinernya. Kota Semarang tidak hanya dikenal dengan lumpia,

bandeng presto, tahu pong, dan moaci kacang, tetapi juga dengan

wingko. Wingko merupakan makanan tradisional khas yang terkenal

di Kota Semarang yang berbahan utama kelapa. Salah satu perusahaan

yang memproduksi wingko di Kota Semarang adalah UKM Wingko

Cap Kapal Terbang.

UKM Wingko Cap Kapal Terbang didirikan pada tahun 1997

oleh Edi Sulistyono di rumah tinggalnya di Jalan Kinibalu, Kota

Semarang. Usaha ini berawal dari kejelian Edi Sulistyono dalam

melihat peluang pasar wingko yang masih sangat terbuka lebar. Edi

Sulistyono melihat peluang bahwa wingko merupakan makanan

tradisional khas Kota Semarang yang akan selalu dicari oleh

wisatawan sebagai oleh-oleh. Selain itu, bahan baku yang digunakan

untuk membuat wingko mudah didapatkan. Edi Sulistyono pada

awalnya memproduksi wingko sebanyak 100 buah yang diproduksi

sendiri dan dibantu oleh istrinya, Djuliana. Wingko ini dijual secara

eceran tanpa menggunakan merek. Wingko dijual dengan harga Rp.

75,00 per buah dengan cara dititipkan di warung-warung.

Awal tahun 2000 Edi Sulistyono memberi merek wingko

buatannya dengan merek Kapal Terbang. Kapal Terbang berasal dari

ide Edi Sulistyono untuk membedakan wingko miliknya dengan

wingko lain yang bermerek alat transportasi darat, seperti kapal api,

lokomotif, spoor, dan lain-lain. Edi Sulistyono mulai mempromosikan

wingkonya dengan membuat selebaran ke calon konsumen. Edi

Sulistyono melakukan inovasi pada wingko dengan menambahkan

rasa durian dan gula jawa yang semula hanya rasa kelapa dan nangka.

essence dan bahan pengawet. Wingko dikemas dengan kemasan baru menggunakan kertas yang sudah bermerek dan dikemas dalam doos

yang masing-masing berisi 20 buah.

Pada tahun 2005 Edi Sulistyono membuka toko di Jalan Wolter

Monginsidi dan memperbanyak produksi wingkonya. Produksi tetap

dilakukan di Jalan Kinibalu, tetapi penjualannya dilakukan di toko di

dua tempat, yaitu di Jalan Wolter Monginsidi dan Jalan Lamper

Tengah, toko milik adiknya. Toko tersebut tidak hanya menjual

wingko saja, tetapi juga menjual berbagai macam makanan kecil

untuk oleh-oleh. Saat ini proses produksi tetap dilakukan oleh Edi

Sulistyono, Djuliana, dan dibantu oleh tiga orang pegawai. Pada

hari-hari biasa wingko yang diproduksi sebanyak 700 buah. Sedangkan

pada hari-hari libur, terlebih saat hari raya, wingko yang diproduksi

dapat mencapai lima kali lipat dari jumlah produksi saat hari biasa.

4.1.2. Tujuan dan Struktur Organisasi

UKM Wingko Cap Kapal Terbang pada awal didirikannya

memiliki tujuan untuk memenuhi kebutuhan keluarga dan juga

membuka lapangan kerja yang berasal dari lingkungan keluarga dan

tetangganya sendiri. Semakin lama, usaha ini semakin berkembang,

tujuan UKM Wingko Cap Kapal Terbang ini pun juga berkembang.

Tujuan UKM Wingko Cap Kapal Terbang yaitu mengembangkan

usaha agar menjadi lebih besar dan mampu bersaing di pasar.

UKM Wingko Cap Kapal Terbang memiliki lima orang

karyawan termasuk Edi Sulistyono dan Djuliana, istrinya. Seluruh

tanggung jawab produksi, keuangan, dan pemasaran dilakukan dan

diawasi langsung oleh Edi Sulistyono dan pelaksanaan produksi

dilakukan oleh Edi Sulistyono, Djuliana, dan tiga orang karyawannya.

Struktur organisasi yang diterapkan pada UKM Wingko Cap

Kapal Terbang yaitu menganut struktur organisasi sederhana. Struktur

organisasi sederhana efektif digunakan untuk perusahaan kecil, seperti

UKM, dengan satu produk dan dikelola langsung oleh pemiliknya.

kecepatan dalam pengambilan keputusan dan mudah dalam

pengawasan (Adi, 2007). Bagian dalam struktur organisasi UKM

Wingko Cap Kapal Terbang yaitu pemilik dan karyawan.

a. Pemilik

Bertanggungjawab sepenuhnya terhadap aktivitas usaha, baik itu

aktivitas produksi, keuangan, pemasaran, maupun yang berkaitan

dengan karyawan.

b. Karyawan

Mengerjakan proses produksi dari awal sampai produk jadi dan

siap untuk dijual.

4.2. Proses Produksi Wingko

Proses produksi adalah suatu cara, metode ataupun teknik menambah

kegunaan suatu barang dan jasa dengan menggunakan faktor produksi yang

ada. Wingko diproduksi sendiri oleh UKM Wingko Cap Kapal Terbang

setiap hari. Jenis rasa wingko yang diproduksi ada empat macam yaitu rasa

kelapa, rasa nangka, rasa durian, dan rasa gula jawa. UKM Wingko Cap

Kapal Terbang setiap hari memproduksi semua jenis rasa wingko tersebut.

Terkecuali, pada saat buah durian sedang tidak musim atau harganya terlalu

mahal, maka wingko rasa durian ini tidak diproduksi. Wingko yang

dihasilkan 700 buah dengan jumlah produksi tetap setiap harinya. Wingko

dijual dalam doos, masing-masing doos berisi 20 wingko. Jadi wingko yang

siap dijual setiap harinya berjumlah 35 doos.

Bahan baku yang digunakan dalam pengolahan wingko terdiri dari:

1. Kelapa

Kelapa merupakan bahan baku utama dalam pembuatan wingko. Bahan

baku kelapa dibeli dari penjual kelapa di pasar tradisional Peterongan

Semarang yang jumlahnya sesuai dengan jumlah wingko yang akan

diproduksi pada hari ini. Kelapa dibeli setiap hari dengan tujuan agar

kualitas dan kesegaran kelapa selalu terjamin. Pemilik menetapkan standar

sendiri untuk kelapa yang akan digunakan dalam proses produksi wingko.

Kelapa yang digunakan yaitu kelapa yang memiliki tingkat kematangan

sendiri oleh penjual kelapa di pasar tradisional dan pemilik usaha

berdasarkan kenampakan luar kelapa.

2. Gula Pasir

Gula pasir merupakan bahan baku lain dalam pembuatan wingko. Gula

pasir memberikan rasa manis dan warna putih kecoklatan pada wingko

setelah matang. Gula pasir dibeli di toko gosir Saudara di dekat lokasi

produksi. Kriteria gula pasir yang digunakan dalam proses pembuatan

wingko yaitu gula pasir lokal yang berwarna putih dan bersih. Pemilik

memilih gula pasir lokal karena alasan harga yang lebih murah daripada

gula pasir yang sudah bermerek. Gula pasir yang berwarna putih dan

bersih dipilih karena warna gula pasir akan mempengaruhi hasil jadi

wingko yang diproduksi.

3. Tepung Ketan

Tepung ketan merupakan bahan baku lain selain gula pasir. Bahan baku

tepung ketan ini juga dibeli di toko grosir Saudara di dekat lokasi

produksi. Pemilik menetapkan kriteria dalam membeli tepung ketan yaitu

tepung ketan yang putih, bersih, dan tidak berbau apek. Pengujian ini

dilakukan sendiri oleh pemilik berdasarkan kenampakan fisik dan bau

pada tepung ketan.

4. Mentega

Bahan baku mentega ini dibeli di toko grosir Saudara di dekat lokasi

produksi. Kriteria dalam memilih mentega yang akan digunakan dalam

proses produksi yaitu aromanya segar, tidak berjamur, warnanya kuning

muda atau pucat hingga kuning tua, dan teksturnya lembut semipadat.

5. Buah (Nangka dan Durian)

Buah nangka dibeli di pasar tradisional Peterongan sedangkan buah durian

dibeli di sentra penghasil (perkebunan) durian Bangetayu dekat tempat

tinggal pemilik. Buah pada wingko ini berfungsi sebagai penambah rasa

6. Gula Jawa

Gula jawa dibeli di sentra penghasil gula jawa dekat tempat tinggal

pemilik. Kriteria gula jawa yang baik yaitu yang berwarna coklat dan

teksturnya keras tidak lembek. Gula jawa pada wingko ini berfungsi

sebagai penambah rasa dan variasi dari wingko.

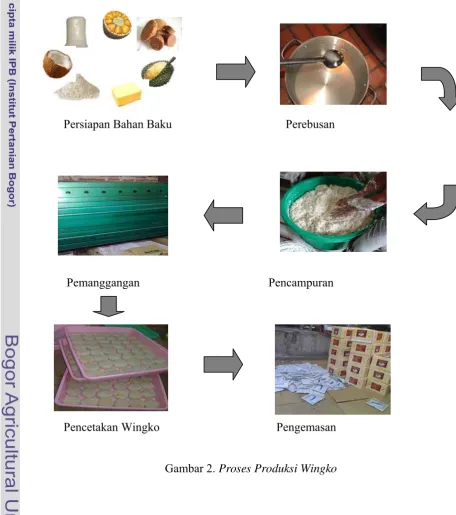

Tahapan yang dilakukan untuk memproduksi wingko dimulai dari

bahan baku menjadi produk jadi ditunjukkan pada Gambar 2.

Persiapan Bahan Baku Perebusan

Pemanggangan Pencampuran

Pencetakan Wingko Pengemasan

Pengolahan wingko dimulai dengan mencampurkan air, gula pasir, dan

daun pandan kemudian rebus hingga mendidih hingga tekstur agak

mengental. Di tempat terpisah, campurkan tepung ketan, kelapa parut, dan

mentega lalu aduk hingga semua tercampur rata. Tambahkan rebusan air dan

gula tadi ke dalam campuran adonan sedikit demi sedikit sambil terus diaduk

hingga kalis. Siapkan loyang yang sudah diolesi dengan mentega lalu tuang

adonan wingko dan ratakan. Panggang di dalam oven bertemperatur 160oC

selama 20 menit, keluarkan wingko dari oven, olesi permukaanya dengan

mentega. Panggang kembali wingko selama 25 menit atau hingga wingko

matang dan berwarna kuning kecokelatan. Angkat, dinginkan. Potong-potong

wingko, bungkus dengan kertas minyak dan bungkus lagi dengan kertas

bermerek Cap Kapal Terbang. Masukkan dalam kemasan bok karton. Wingko

siap dipasarkan.

Kegiatan pemasaran wingko produksi UKM Wingko Cap Kapal

Terbang dilakukan secara sederhana dan dilakukan oleh pemilik sendiri. Cara

promosi yang digunakan yaitu dengan mengandalkan cara promosi word of

mouth dan dengan menyebarkan selebaran ke calon konsumen. Daerah pemasaran wingko di wilayah Semarang dan sekitarnya. UKM Wingko Cap

Kapal Terbang memiliki dua toko (gerai) untuk menjual produknya, yaitu

berada di lokasi strategis Jalan Wolter Monginsidi dan di Jalan Lamper

Tengah, Kota Semarang.

4.3. Penentuan Biaya Standar

Penentuan biaya standar pada UKM Wingko Cap Kapal Terbang dibagi

dalam tiga bagian, yaitu biaya bahan baku langsung standar, biaya tenaga

kerja langsung standar, dan biaya overhead pabrik standar.

1. Biaya Bahan Baku Langsung Standar

Biaya bahan baku langsung standar terdiri atas harga bahan baku langsung

standar dan kuantitas bahan baku langsung standar.

a. Harga Bahan Baku Langsung Standar

Harga bahan baku langsung standar ditetapkan berdasarkan tingkat

harga rata-rata dari daftar harga toko grosir, tingkat harga yang telah

dan informasi lain yang berhubungan dengan perubahan harga bahan

baku.

b. Kuantitas Bahan Baku Langsung Standar

Kuantitas bahan baku langsung standar ditetapkan sendiri oleh pemilik

dengan menghitung pemakaian standar jumlah bahan baku per

produksi wingko.

2. Biaya Tenaga Kerja Langsung Standar

Biaya tenaga kerja langsung standar terdiri atas tarif upah tenaga kerja

langsung standar dan jam tenaga kerja langsung standar.

a. Tarif Upah Tenaga Kerja Langsung Standar

Tarif upah tenaga kerja langsung standar ditetapkan berdasarkan tarif

upah yang distandarkan oleh pemilik UKM Wingko Cap Kapal

Terbang.

b. Jam Tenaga Kerja Langsung Standar

UKM Wingko Cap Kapal Terbang dalam pembuatan wingko

memerlukan waktu selama tiga jam. Proses produksi dilakukan mulai

pukul 07.00 hingga pukul 10.00 tanpa waktu istirahat setiap harinya.

3. Biaya Overhead Pabrik Standar

Biaya overhead pabrik standar terdiri atas biaya overhead pabrik tetap dan

biaya overhead pabrik variabel.

a. Biaya Overhead Pabrik Tetap Standar

Biaya overhead pabrik tetap standar terdiri atas:

- Biaya penyusutan alat produksi berupa oven

b. Biaya Overhead Pabrik Variabel Standar

Biaya overhead pabrik variabel standar terdiri atas:

- Biaya cetak kertas kemasan dan doos

- Biaya kertas minyak

- Biaya bahan bakar gas LPG

4.4. Biaya Produksi

Data mengenai biaya produksi di UKM Wingko Cap Kapal Terbang

meliputi biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya

overhead pabrik. UKM Wingko Cap Kapal Terbang memproduksi empat

macam jenis rasa wingko, yaitu rasa kelapa, rasa nangka, rasa durian, dan

rasa gula jawa.

4.4.1. Bahan Baku Langsung

Bahan baku langsung yang digunakan untuk memproduksi

wingko antara lain: kelapa, gula pasir, tepung ketan, mentega, dan

varian penambah rasa yaitu buah nangka, buah durian, dan gula jawa.

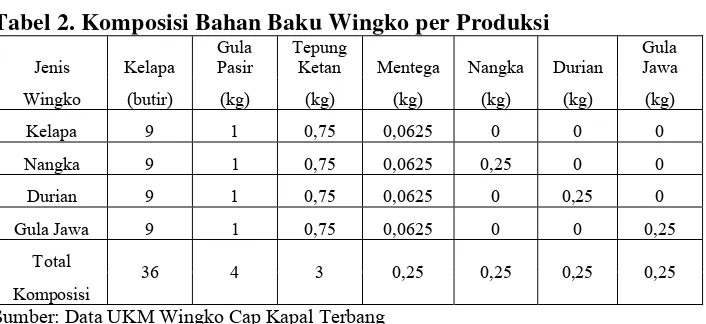

Dalam satu kali produksi dibutuhkan 36 butir kelapa, 4 kg gula pasir,

3 kg tepung ketan, 0,25 kg mentega, serta masing-masing 0,25 kg

nangka, 0,25 kg durian, dan 0,25 kg gula jawa. Berikut ini disajikan

komposisi bahan baku untuk pembuatan wingko (Tabel 2).

Tabel 2. Komposisi Bahan Baku Wingko per Produksi Jenis Kelapa

Gula Pasir

Tepung

Ketan Mentega Nangka Durian Gula

Sumber: Data UKM Wingko Cap Kapal Terbang

UKM Wingko Cap Kapal Terbang dalam memproduksi empat

jenis rasa wingko menggunakan bahan baku yang sama. Perbedaannya

adalah dalam penambahan buah asli, tanpa essence, untuk wingko

yang jenis rasa nangka dan durian. Wingko jenis rasa kelapa tidak ada

penambahan buah, wingko jenis rasa ini lebih menonjolkan keaslian

cita rasa asli wingko. Sedangkan wingko jenis rasa gula jawa

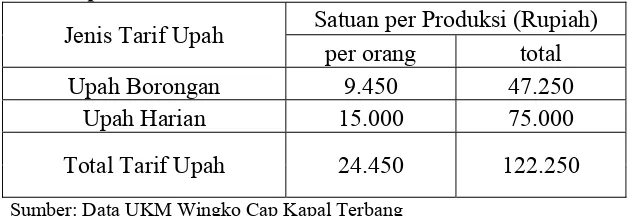

4.4.2. Tenaga Kerja Langsung

Tenaga kerja dalam produksi wingko UKM Wingko Cap

Kapal Terbang berjumlah lima orang yang terdiri dari Edi

Sulistyono, Djuliana, dan tiga orang karyawan yang berasal dari

tetangga dan keluarga sendiri. Satu kali produksi membutuhkan

waktu selama kurang lebih tiga jam. Produksi berlangsung dari jam

7 pagi hingga jam 10 pagi. Tarif tenaga kerja berdasarkan upah

borongan dan upah mingguan. Upah borongan yaitu upah yang

diterima karyawan setiap selesai satu kali produksi. Upah borongan

yang diterima sebesar Rp. 9.450/ orang/ produksi. Sehingga upah

borongan yang harus dikeluarkan oleh UKM Wingko Cap Kapal

Terbang sebesar Rp. 47.250/ produksi untuk lima orang. Upah

mingguan yaitu upah yang diterima karyawan setiap minggunya,

meskipun ada kegiatan produksi ataupun tidak. Upah mingguan

yang diterima sebesar Rp. 105.000/ orang/ minggu. Sehingga upah

harian yang harus dikeluarkan UKM Wingko Cap Kapal Terbang

sebesar Rp. 15.000 tiap orang. Upah borongan dan upah mingguan

ini termasuk dalam upah tenaga kerja langsung. Tarif upah tenaga

kerja langsung disajikan selengkapnya pada Tabel 3.

Tabel 3. Tarif Upah Tenaga Kerja Langsung Produksi Wingko per Produksi

Jenis Tarif Upah Satuan per Produksi (Rupiah)

per orang total

Upah Borongan 9.450 47.250

Upah Harian 15.000 75.000

Total Tarif Upah 24.450 122.250

Sumber: Data UKM Wingko Cap Kapal Terbang

Produksi pada bulan Desember 2010 dilakukan setiap hari. Jadi

dapat dikatakan jika satu produksi sama dengan satu hari maka upah

4.4.3. Overhead Pabrik

Overhead pabrik terdiri dari overhead tetap dan overhead

variabel. Overhead tetap dalam produksi wingko yaitu biaya

penyusutan alat produksi berupa oven. Penggunaan alat produksi

berupa oven ini dikenakan biaya penyusutan karena oven

digunakan untuk proses produksi pemanggangan wingko.

Menghitung tarif penyusutan oven menggunakan metode garis

lurus sebagai berikut (Horngren, 2008):

Tarif Penyusutan = Nilai Perolehan – Nilai Sisa ... (3) Umur Ekonomis

Nilai perolehan oven sebesar Rp. 1.850.000 yang memiliki

umur ekonomis selama 10 tahun. Nilai sisa yang dimiliki oven

tersebut sebesar Rp. 17.500. Jadi tarif penyusutan oven sebesar Rp.

183.250 per tahun. Sehingga tarif penyusutan oven dalam satu hari

produksi dapat dihitung sebesar Rp. 500 (dibulatkan).

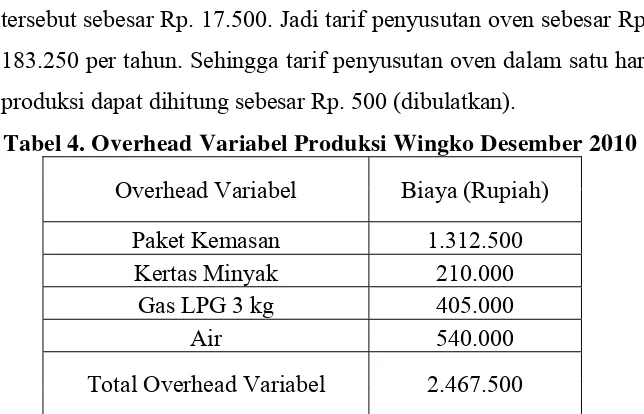

Tabel 4. Overhead Variabel Produksi Wingko Desember 2010

Overhead Variabel Biaya (Rupiah)

Paket Kemasan 1.312.500

Kertas Minyak 210.000

Gas LPG 3 kg 405.000

Air 540.000

Total Overhead Variabel 2.467.500

Sumber: Data UKM Wingko Cap Kapal Terbang

Overhead variabel dalam produksi wingko terdiri dari

kemasan berlogo, kertas minyak, bahan bakar gas LPG untuk

pemanggangan dan air. Wingko dikemas dengan tiga jenis kemasan

sebelum akhirnya siap dipasarkan. Kemasan pertama yaitu

kemasan wingko yang terbuat dari kertas minyak. Kertas minyak

yang digunakan berukuran panjang 10 cm dan lebar 5 cm.

Berikutnya wingko dikemas menggunakan kertas berlogo UKM

menggunakan doos berlogo UKM Wingko Cap Kapal Terbang.

Total produksi wingko yang dihasilkan berjumlah 700 buah

wingko yang dikemas ke dalam 35 doos wingko. Harga kertas

minyak yang digunakan sebagai lapisan pertama kemasan tiap

wingko sebesar Rp. 100. Biaya kemasan berlogo dan doos berlogo

wingko sebesar Rp. 1.250 per doos. Jadi total biaya kemasan yaitu

sebesar Rp. 50.750 untuk satu kali produksi.

Gas LPG yang digunakan berupa gas LPG berukuran 3 kg.

Setiap produksi membutuhkan satu tabung gas LPG berukuran 3

kg. Air yang digunakan dalam produksi wingko ini adalah air untuk

proses perebusan bahan baku wingko yang dibeli per galon. Data

biaya overhead variabel produksi wingko disajikan pada Tabel 4.

4.5. Penetapan Standar

Penetapan standar harus dilakukan untuk memberikan pedoman dalam

mengetahui biaya dan kuantitas yang seharusnya terjadi dalam proses

produksi agar efisien. Standar yang diteliti yaitu standar harga dan standar

kuantitas penggunaan proses produksi, yang mencakup bahan baku langsung,

tenaga kerja langsung, dan overhead pabrik. Berikut disajikan data mengenai

standar harga dan kuantitas penggunaan dalam proses produksi pada Tabel 5

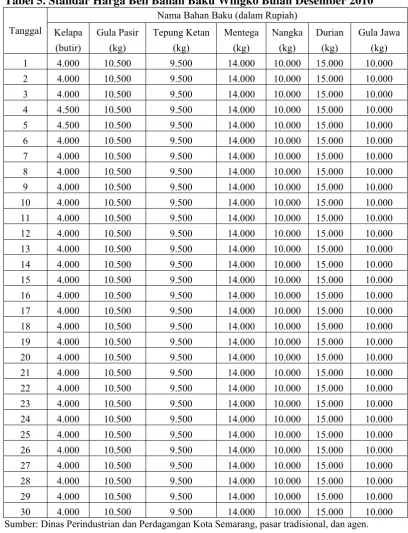

Tabel 5. Standar Harga Beli Bahan Baku Wingko Bulan Desember 2010 Tanggal

Nama Bahan Baku (dalam Rupiah)

Kelapa Gula Pasir Tepung Ketan Mentega Nangka Durian Gula Jawa

(butir) (kg) (kg) (kg) (kg) (kg) (kg)

Sumber: Dinas Perindustrian dan Perdagangan Kota Semarang, pasar tradisional, dan agen.

Standar harga beli bahan baku yang digunakan untuk memproduksi

wingko didapatkan dari survey langsung dan kemudian dibuat rataan. Survey

dilakukan di tiga lokasi, yaitu Dinas Perindustrian dan Perdagangan Kota

peningkatan harga kelapa per butirnya dikarenakan tingginya permintaan

kelapa sedangkan persediaan kelapa sedang terbatas.

Tabel 6. Kuantitas Standar Bahan Baku Wingko per Produksi Jumlah Kelapa

Gula Pasir

Tepung

Ketan Mentega Nangka Durian Gula Jawa

Produksi (butir) (kg) (kg) (kg) (kg) (kg) (kg)

700 buah 36 4 3 0,25 0,25 0,25 0,25

Sumber: Data Perusahaan UKM Wingko Cap Kapal Terbang

Standar kuantitas bahan baku yang digunakan sama karena UKM

Wingko Cap Kapal Terbang memproduksi wingko dalam jumlah yang sama

setiap harinya pada bulan Desember 2010 yaitu sebanyak 700 buah.

Jam kerja standar untuk satu kali produksi yaitu selama tiga jam. Tarif

upah standar tenaga kerja langsung setiap harinya yaitu sebesar Rp. 24.450

per orang. Upah tersebut mencakup upah borongan dan upah harian. Dari

informasi tersebut dapat diketahui bahwa tarif upah standar per jam yaitu

sebesar Rp. 8.150.

Penetapan standar untuk overhead variabel disesuaikan dengan jumlah

produksi wingko. Standar pengeluaran dan efisiensi overhead variabel

ditentukan sendiri oleh UKM Wingko Cap Kapal Terbang.

4.6. Analisis Varians

Varians antara standar yang telah ditetapkan dengan keadaan aktual

yang sebenarnya terjadi dapat diukur dengan menggunakan analisis varians.

Perhitungan analisis varians dikenakan pada harga dan efisiensi penggunaan

dalam memproduksi wingko. Berikut hasil analisis varians untuk masing

masing bahan baku langsung, tenaga kerja langsung, dan overhead pabrik.

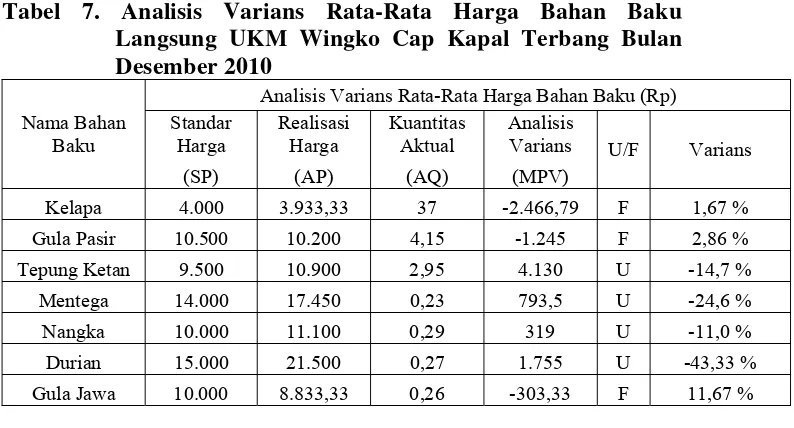

4.6.1. Analisis Varians Bahan Baku Langsung

Analisis varians bahan baku langsung terdiri dari varians harga dan

varians efisiensi penggunaan.

a. Analisis Varians Harga Bahan Baku Langsung

Analisis varians harga bahan baku langsung rata-rata disajikan