Lampiran 1 Biaya Peralatan dan Penyusutan Peralatan Ayam Bakar Kaki Lima Bulan Juli 2013

No Keterangan Ban yak

*) Per Tahun dan habis pakai

Lampiran 2 Daftar Pertanyaan Wawancara

Tipe Pertanyaan No. Daftar Pertanyaan Sasaran Umum

Sebutkan identitas pemilik dan pekerja (pendidikan, usia, jenis kelamin)

Darimana sumber modal memulai usaha ini?

Berapa biaya modal yang dibutuhkan untuk memulai usaha ini?

Berapa harga jual ayam bakar per paketnya?

Berapa total penjualan dari seluruh jenis produk Ayam Bakar Kaki Lima?

Bagaimana cara usaha ini mempertahankan usahanya terhadap beberapa pesaing usaha sejenis?

Bagaimana sejarah berdirinya Ayam Bakar Kaki Lima?

Kapan Ayam Bakar Kaki Lima berdiri?

Apakah visi dan misi Ayam Bakar Kaki Lima?

Biaya overhead

2.

3.

1. 2.

Berapa orang tenaga kerja yang bekerja di Ayam Bakar Kaki Lima?

Berapa jumlah gaji yang diterima tiap bulannya?

Apa yang dimaksud dengan biaya overhead?

Lampiran 3 Dokumentasi Penelitian

Peneliti melakukan sesi tanya jawab dengan Manajer

DAFTAR PUSTAKA

Bogdan, Robert C. Dan Steven J. Taylor, 1992, Introduction to Qualitative Research Methotds : A Phenomenological Approach in the Social Sciences alih bahasa Arief Furchan, John Wiley dan Sons, Surabaya: Usaha Nasional. Bungin, Burhan,2010. Penelitian Kualitatif : Komunikasi, Ekonomi, Kebijakan

Publik dan Ilmu Sosial lainnya. Jakarta: Kencana Prenama Media Group. Bustami, N. 2006. Akuntansi Biaya. Yogyakarta: Graha Ilmu.

Garrison, Ray H. dan Noreen, Eric W. 2000. Akuntansi Manajerial. Jakarta: Salemba Empat.

Halim, Abdul dan Supomo, Bambang. 2005. Akuntansi Manajemen. Yogyakarta: BPFE Yogyakarta.

Horngren, Datar, Foster. 2006. Akuntansi Biaya : Penekanan Manajerial Edisi 12. Jakarta: Erlangga.

Idrus, Muhammad. 2009. Metode Penelitian Sosial. Jakarta: Erlangga.

Kismono, Gugup. 2001. Pengantar Bisnis Edisi Pertama. Yogyakarta: BPFE Yogyakarta.

Kriyantono, Rachmat. 2010. Teknik Praktis Riset Komunikasi. Jakarta. Kencana Prenada Media Group.

Moleong, Lexy J. 2007. Metode Penelitian Kualitatif. Bandung: PT. Remaja Rosdakarya.

Mulyadi. 2005. Akuntansi Biaya. Yogyakarta: Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN.

Mulyadi. 2009. Akuntansi Biaya. Yogyakarta: Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN.

Rakhmat, Jalaludin. 2005. Psikologi Komunikasi. Bandung: Remaja Rosda Karya. Rayburn, L. Gayle. 1999. Akuntansi Biaya dengan Menggunakan Pendekatan

Ronny, Helmi. 1990. Akuntansi Biaya Pengantar Untuk Perencanaan dan Pengendalian Biaya Produksi. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Rudianto. 2006. Akuntansi Manajemen Informasi untuk Pengambilan Keputusan Manajemen. Jakarta: PT. Grasindo.

Sulastiningsih, Z. 1999. Akuntansi Biaya Dilengkapi dengan Isu-Isu Kontenporer. Yogyakarta: Unit Penerbit Dan Percetakan AMP YKPN.

Suyanto, Bagong. 2005. Metode Penelitian Sosial: Berbagai Alternatif Pendekatan. Jakarta: Prenada Media.

Tohirin. 2012. Metodologi Penelitian Kualitatif dalam Pendidikan dan Bimbingan Konseling. Jakarta: Raja Grafindo Persada.

Usry, C. 2002. Akuntansi Biaya. Jakarta: Salemba Empat.

Skripsi :

Fresly, Leonard. 2012. Penentuan Harga Pokok Produksi Berdasarkan Full Costing Dan Variable Costing Sebagai Dasar Penentuan Harga Jual Pada Usaha Bakso Otoy. Fakultas Ekonomi Universitas Gunadarma Jakarta.

Meilani, Evi. 2012. Analisis Perbandingan Perhitungan Biaya Produksi Antara Metode Full Costing Dan Metode Activity Based Costing Pada RM. Bebek Cendrawasih. Fakultas Ekonomi Jurusan Akuntansi Universitas Gunadarma Jakarta.

Rachmayanti, Dewi Kasita. 2011. Analisis Perhitungan Harga Pokok Produksi Sepatu Dengan Metode Full Costing Studi Kasus UKM Galaksi Kampung Kabandungan Ciapus Bogor. Fakultas Ekonomi Jurusan Manajemen Institut Pertanian Bogor.

BAB

III

METODE

PENELITIAN

3.1 Bentuk Penelitian

Menurut Rakhmat (2004:4) bentuk yang digunakan oleh penulis di dalam penelitian ini adalah metode penelitian kualitatif. Penelitian kualitatif hanya memaparkan situasi atau peristiwa penelitian, tidak mencari atau menjelaskan hubungan, tidak menguji hipotesis atau membuat prediksi. Peneliti bertindak hanya sebagai pengamat, hanya membuat kategori pelaku, mengamati gejala dan mencatat dalam buku observasinya. Metode yang digunakan peneliti adalah deskriptif, yaitu serangkaian kegiatan penelitian yang dilakukan dengan cara mengumpulkan data yang ada untuk selanjutnya diolah kembali sehingga memberikan gambaran yang jelas, terarah, dan menyeluruh dari masalah yang dibahas secara umum (Moleong, 2007:34).

3.2 Lokasi Penelitian

Penelitian ini dilakukan di Ayam Bakar Kaki Lima yang terletak di Jl. Dr. Mansyur III Padang Bulan Medan.

3.3Informan Penelitian

Penelitian kualitatif yang melakukan penarikan sampel umumnya menggunakan teknik penarikan sampel secara Non Probability Sampling yakni purposif (purposive sampling). Pengambilan sampel secara purposif merupakan penarikan sampel yang bertujuan. Sampel akan dipilih sesuai dengan kebutuhan peneliti untuk memperoleh informasi, data dan fakta yang tepat agar dapat menjawab pertanyaan-pertanyaan penelitian.

Informan adalah orang yang diperkirakan menguasai dan memahami data, informasi, ataupun fakta dari suatu objek penelitian. Menurut Bungin (2007:108) dalam wawancara mendalam peran informan tetap menjadi sentral, walaupun kadang informan berganti-ganti. Untuk studi kasus, jumlah informan dan individu yang menjadi informan dipilih sesuai dengan tujuan dan kebutuhan penelitian. Orang-orang yang dapat dijadikan informan adalah Orang-orang yang memiliki pengalaman sesuai dengan masalah penelitian, orang-orang dengan peran tertentu dan tentu saja yang mudah diakses (Bogdan 1992:5).

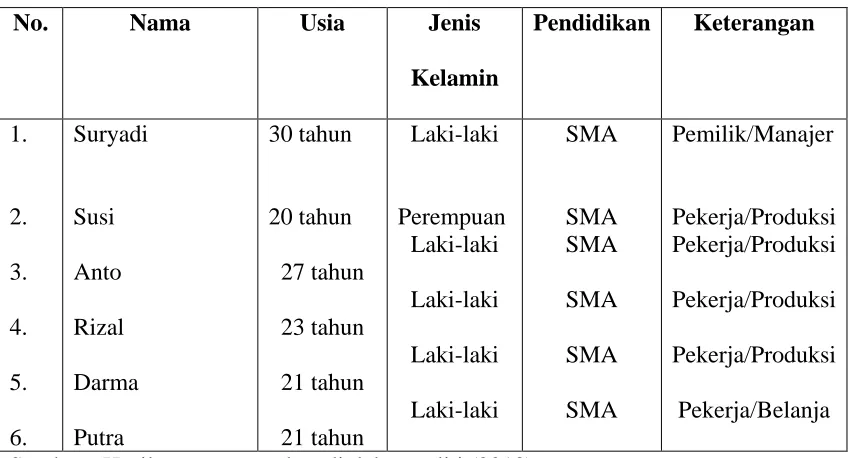

Pada penelitian ini, peneliti menggunakan 6 orang informan untuk mengumpulkan data, dengan rincian sebagai berikut:

1. Manajer Ayam Bakar Kaki Lima sebanyak 1 orang.

2. Pekerja yang terdiri dari 5 orang. Pekerja terdiri dari yaitu 4 orang bagian produksi dan 1 orang bagian belanja.

2.3Definisi Konsep 2.3.1 Defenisi Biaya

Menurut Rayburn (1999:4) biaya mengukur pengorbanan ekonomis yang dilakukan untuk mencapai tujuan organisasi. Untuk suatu produk, biaya menunjukkan ukuran moneter sumber daya yang digunakan, seperti bahan, tenaga kerja dan overhead.

2.3.2 Definisi Produksi

Menurut Ronny (1990:13) secara umum pengertian produksi adalah kegiatan suatu organisasi/perusahaan untuk memproses dan merubah bahan baku (raw material) menjadi barang jadi (finished goods) melalui penggunaan tenaga kerja dan fasilitas produksi lainnya.

2.3.3 Definisi Biaya Produksi

melekat pada barang yang kemudian menjadi persediaan yang menunggu untuk dijual.

3.4.4 Definisi Metode Full Costing

Menurut Rudianto (2006:58) metode full costing adalah metode penentuan biaya produksi yang menghitung semua unsur biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead baik yang berperilaku variabel maupun tetap.

3.5 Teknik Pengumpulan Data

Untuk mendapatkan data dan informasi yang dibutuhkan dalam penelitian ini, maka peneliti menggunakan teknik pengumpulan data sebagai berikut :

1. Teknik Pengumpulan Data Primer, adalah pengumpulan data yang dilakukan secara langsung pada lokasi penelitian. Data primer diambil dari data produksi Ayam Bakar Kaki Lima. Pengumpulan data primer tersebut dapat dilakukan dengan instrumen sebagai berikut:

Selanjutnya, supaya hasil wawancara mendalam dapat terekam dengan baik, dan peneliti memiliki bukti telah melakukan wawancara kepada informan atau sumber data, maka diperlukan alat-alat sebagai berikut:

1. Buku catatan: berfungsi sebagai media untuk mencatat semua percakapan dengan sumber data.

2. Kamera: untuk memotret kalau peneliti sedang melakukan pembicaraan dengan informan atau sumber data. Dengan adanya foto ini, maka dapat meningkatkan keabsahan penelitian ini akan lebih terjamin, karena peneliti betul-betul melakukan pengumpulan data.

dan hal-hal yang dianggap relevan sehingga dapat memberikan data tambahan terhadap hasil wawancara.

2. Teknik Pengumpulan Data Sekunder, adalah pengumpulan data yang dilakukan melalui pengumpulan bahan kepustakaan yang dapat mendukung data primer. Teknik pengumpulan data ini dapat dilakukan dengan menggunakan instrumen sebagai berikut:

a. Studi dokumentasi, yaitu teknik pengumpulan data dengan menggunakan catatan-catatan atau dokumen yang ada dilokasi penelitian serta sumber-sumber lain yang mendukung pemecahan permasalahan penelitian.

b. Studi kepustakaan, yaitu pengumpulan data yang diperoleh dari buku-buku, karya ilmiah serta pendapat para ahli yang berkompetensi serta memiliki relevansi dengan masalah biaya produksi.

3.6 Teknik Analisis Data

Menurut Kriyantono (2010:196), riset kualitatif adalah riset yang menggunakan cara berpikir induktif, yaitu cara berpikir yang berangkat dari hal-hal yang khusus (fakta empiris) menuju hal-hal yang umum (tataran konsep). Dalam penelitian kualitatif, interpretasi data yang diperoleh dari hasil observasi dan wawancara mendalam dilakukan di sepanjang penelitian.

penelitian kualitatif yang diterima oleh peneliti belum siap dianalisis karena masih dalam bentuk yang kasar (Idrus 2009:146).

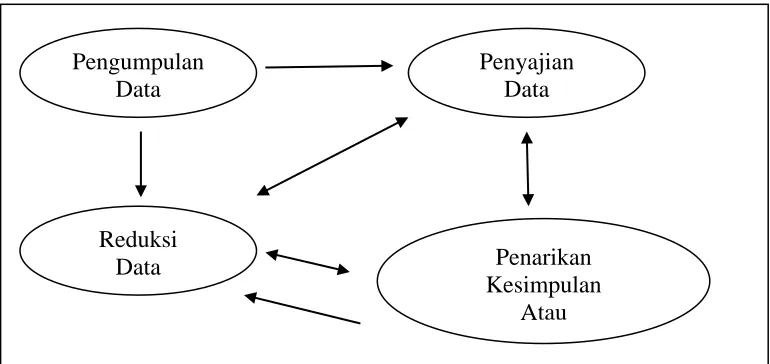

Dalam membahas tentang analisis data dalam penelitian kualitatif, para ahli memiliki pendapat yang berbeda. Penulis menggunakan model analisis interaktif Huberman dan Miles. Huberman dan Miles (Idrus 2009:146) mengajukan model analisis data yang disebutnya sebagai model interaktif. Model interaktif ini terdiri dari tiga hal utama yakni:

a. Reduksi data (data reduction). Reduksi data adalah proses menginterpretasikan data atau informasi yang didapat dari catatan lapangan/observasi serta hasil wawancara mendalam terhadap subjek penelitian atau informan.

b. Penyajian data (data display). Fase kedua dari analisis data ini adalah menetukan bagaimana data yang sudah direduksi itu akan disajikan berdasarkan variabel komponen strategi komunikasi.

Gambar 3.1

Model Analisis Data Huberman dan Miles (1992)

Penggunaan teknik analisis deskriptif kualitatif seperti yang dijelaskan pada gambar sebelumnya dimulai dari analisis berbagai data yang terhimpun dari suatu penelitian, kemudian bergerak ke arah penyajian data kemudian pembentukan kesimpulan kategoris atau ciri-ciri umum tertentu. Dalam teknik analisis ini, tiga jenis kegiatan tersebut merupakan proses siklus dan interaktif. Dengan sendirinya, peneliti harus memiliki kesiapan untuk bergerak aktif diantara empat kumparan itu selama pengumpulan data, selanjutnya bergerak diantara empat kegiatan yakni reduksi, penyajian, dan penarikan kesimpulan selama penelitian. Dengan begitu, analisis data pada penelitian ini merupakan proses yang berulang dan berlanjut secara

terus-Model Analisis Data Huberman dan Miles (1992) Pengumpulan

Data

Reduksi Data

Penyajian Data

Penarikan Kesimpulan

proses pengambilan data berlangsung. Kegiatan baru berhenti saat penulisan akhir penelitian telah siap dikerjakan.

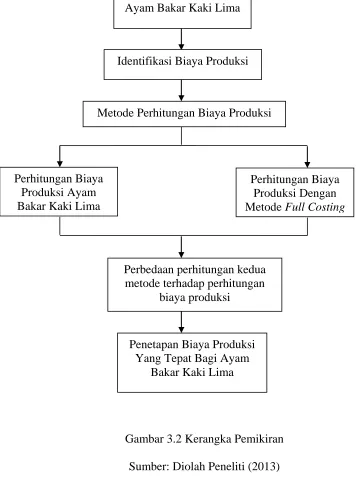

Gambar 3.2 Kerangka Pemikiran Sumber: Diolah Peneliti (2013) Ayam Bakar Kaki Lima

Identifikasi Biaya Produksi

Metode Perhitungan Biaya Produksi

Perhitungan Biaya Produksi Ayam Bakar Kaki Lima

Perhitungan Biaya Produksi Dengan Metode Full Costing

Perbedaan perhitungan kedua metode terhadap perhitungan

biaya produksi

Penetapan Biaya Produksi Yang Tepat Bagi Ayam

BAB IV

HASIL PENELITIAN

4.1 Gambaran Umum Lokasi Penelitian

4.1.1 Sejarah dan Profil Singkat Ayam Bakar Kaki Lima

Ayam Bakar Kaki Lima berlokasi di Jalan Dr. Mansyur III Medan. Ayam Bakar Kaki Lima berada di antara Music Coffee dan tepat di depan PPIA dan Ayam Penyet Surabaya. Ayam Bakar Kaki Lima merupakan salah satu anak usaha dari Ayam Penyet Surabaya. Ayam Penyet Surabaya pertama kali launching di Indonesia pada tahun 2008. Ayam Penyet Surabaya merupakan pelopor ayam penyet di Indonesia. Ayam Penyet Surabaya adalah cabang dari Ayam Bakar Wong Solo. Alasan Ayam Bakar Wong Solo membuka usaha Ayam Penyet Surabaya ada saat itu usaha Ayam Bakar Wong Solo agak meredup karena dianggap sebagai restoran high class dengan harga jual yang dianggap cukup mahal dengan target konsumen kalangan menengah keatas. Oleh karena itu, pemilik berinisiatif untuk mengembangkan usaha dengan konsep kaki lima.

manajemen usaha yang sama dengan Ayam Penyet Surabaya. Alasan bergabung dengan Mie Ayam Kaki Lima karena usaha tersebut dipandang kurang menarik minat konsumen sehingga sedikit sekali konsumen yang datang dan tempat usaha ini memiliki tempat yang cukup luas. Sehingga Bapak Puspo tertarik untuk menggabungkan Ayam Penyet Surabaya dengan Mie Ayam Kaki Lima dengan pertimbangan dapat meningkatkan penjualan Mie Ayam Kaki Lima.

Ayam Penyet Surabaya merupakan suatu jenis usaha dengan sistem franchise. Ayam Penyet Surabaya mempunyai tujuh cabang yang tersebar di kota Medan dan sekitar 70-an cabang di seluruh Indonesia. Ayam Penyet Surabaya yang berada di Jalan Dr. Mansyur III merupakan usaha tunggal milik sendiri yang menjadi bawahan langsung dari Ayam Bakar Wong Solo. Ayam Penyet Surabaya ini merupakan usaha milik dari Bapak Drs. Hj. Puspo Wardoyo selaku pemilik Ayam Bakar Wong Solo.

Sebelum mendirikan Ayam Penyet Surabaya, Bapak Drs. Hj. Puspo Wardoyo memiliki usaha Ayam Bakar Wong Solo yang berada di Jalan SMA II Padang Golf Polonia Medan. Restoran ini didirikan pertama kali pada tahun 1991 dengan restoran nuansa tradisional Jawa yang bergerak di bidang pelayanan makanan dan minuman dengan menu cita rasa khas tradisional Indonesia. Ayam Bakar Wong Solo dikelola langsung oleh pemilik dan keluarganya.

dibuka sejak Desember 2012. Ayam Bakar Kaki Lima didirikan tepat di depan Ayam Penyet Surabaya yang dulunya dipakai sebagai tmpat usaha Ayam Penyet Surabaya. Ayam Bakar Kaki Lima menyajikan beragam makanan dan minuman. Makanan yang menjadi menu andalan dalam usaha ini adalah ayam bakar. beberapa jenis makanan yang diproduksi pada usaha ini merupakan makanan yang diolah dengan cara dibakar/panggang. Ayam Bakar Kaki Lima beroperasi pukul 09.00 - 23.00 WIB pada hari Senin sampai dengan Jumat sedangkan pada hari Sabtu Minggu maupun hari libur umum tutup pada pukul 24.00 WIB.

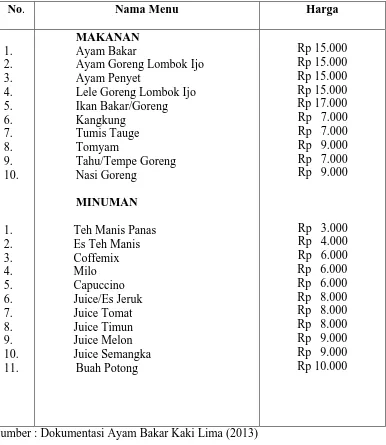

Ayam Bakar Kaki Lima juga menyajikan berbagai jenis makanan dan minuman. Secara keseluruhan, makanan dan minuman yang disajikan lebih mengarah kepada budaya asli Indonesia. Ayam Bakar Kaki Lima memiliki menu khas yang banyak digemari oleh pelanggannya yakni Ayam Bakar.

Gambar 4.1 : Ayam Bakar Kaki Lima

Berikut daftar makanan dan minuman yang disajikan di Ayam Bakar Kaki Lima beserta harga yang ditawarkan :

Table 4. 1 Daftar Menu Makanan dan Minuman Ayam Bakar Kaki Lima

No. Nama Menu Harga

Ayam Goreng Lombok Ijo Ayam Penyet

Lele Goreng Lombok Ijo Ikan Bakar/Goreng

4.1.2 Visi dan Misi

Setiap jenis bisnis terutama bisnis yang berskala besar, tentu memiliki visi dan misi. Namun, bukan berarti bisnis dengan skala kecil maupun menengah tidak memiliki visi dan misi. Beberapa di antara bisnis tersebut memiliki visi dan misi, meskipun tidak seluruhnya. Para pemilik yang merumuskan visi dan misi biasanya menyadari manfaat adanya visi dan misi dalam membuat pedoman dan mencapai tujuan perusahaan.

Ayam Bakar Kaki Lima dikategorikan sebagai salah satu jenis bisnis yang dimiliki secara perorangan (individu). Menurut Bapak Drs. Hj. Puspo Wardoyo, awalnya beliau tidak menetapkan secara khusus visi dan misi yang harus dijalankan oleh bisnisnya. Namun, setelah melihat perkembangan bisnis yang dijalankannya, Ayam Bakar Kaki Lima akhirnya merumuskan visi dan misi.

Visi: menjadi bisnis makanan bernuansa Islami yang profesional dan maju. Sebagai bentuk dari penjabaran dari visi usahanya, Ayam Bakar Kaki Lima memiliki misi sebagai berikut:

Mengelola usaha atau bisnis dengan menerapkan bisnis secara Islami dengan memberikan zakat setiap bulannya.

Adapun tujuan dari usaha Ayam Bakar Kaki Lima adalah mencapai laba yang memadai guna membiayai pertumbuhan dan menyediakan sumber daya yang dibutuhkan untuk mencapai sasaran usaha. Sedangkan motto Ayam Bakar Kaki Lima adalah: “Halalan Thayyiban”. Halal artinya produk-produk yang disajikan berasal

agama Islam. Sedangkan Thayyiban (baik) artinya menu-menu yang disajikan berasal dari bahan-bahan yang segar (fresh) dan memiliki nilai gizi yang tinggi.

Ayam Bakar Kaki Lima saat ini mulai mengembangkan sistem waralaba (franchise) dengan menjual merk kepada para pebisnis yang ingin mendirikan bisnis di bawah merk dan manajemen Ayam Penyet Surabaya. Hal ini dilakukan untuk mencapai visi dan misi yang telah ditetapkan oleh pemilik Ayam Bakar Kaki Lima.

4.1.3 Struktur Organisasi

STRUKTUR ORGANISASI AYAM BAKAR KAKI LIMA

Gambar 4. 2 : Struktur Organisasi Ayam Bakar Kaki Lima, 2013 Pemilik

Drs. Puspo Wardoyo

Wakil Pemilik Ir. Sugimin

Bendahara Wiji

Sekretaris Hurip

Personalia Drs. Adnan Nst

Pimpinan produksi Januari

Manajer Suryadi

Wakil Manajer Muhendra

Pelayanan Kasir Bartender Chef Penanak

Nasi Bagian

Cleaning

4.1.4 Deskripsi Tugas dan Fungsi Bidang

Berikut deskripsi tugas dan fungsi bidang yang ditetapkan di Ayam Bakar Kaki Lima:

a. Pemilik

Pemilik bertugas membuat rencana kerja Ayam Bakar Kaki Lima, bertanggung jawab atas seluruh kegiatan operasional sehari-hari, merekrut calon karyawan baru, memberikan bimbingan dan pengarahan serta memberikan evaluasi terhadap kinerja karyawan. Pemilik juga bertanggung jawab dalam memimpin dan mengendalikan semua kegiatan usaha serta mengurus dan mengelola kekayaan perusahaan.

b. Wakil Pemilik

Wakil pemilik bertugas membantu pemilik dalam melaksanakan tugas dan tanggung jawabnya. Adapun tugas wakil pemilik adalah menggantikan fungsi pemilik apabila pemilik sedang melaksanakan tugas diluar.

c. Bendahara

Bendahara bertugas untuk mengendalikan kegiatan-kegiatan bidang keuangan, pengelolaan keuangan perusahaan secara efisien, menangani dan menerima setoran penerimaan dari seluruh seksi, memonitor penggunaan uang perusahaan sebaik-baiknya dan mengusahakan pendanaan bagi keperluan perusahaan.

d. Sekretaris

e. Personalia

Personalia bertugas dalam kegiatan yang menyangkut segala sesuatu mengenai pemesanan makanan dan juga pemesanan tempat (reservation) dan memperhatikan kebersihan ruangan dan lingkungan sekitar restoran.

f. Pimpinan Produksi

Pimpinan produksi bertugas memonitor pelaksanaan rencana produksi, melakukan pengecekan persediaan bumbu dan juga memperhatikan secara teliti dari kualitas bumbu tersebut.

g. Manajer

Manajer bertugas untuk mengkoordinasi seluruh staf bawahannya. Manajer juga bertugas menyetujui biaya-biaya operasional sesuai batas wewenang yang ditetapkan.

h. Wakil Manajer

Wakil manajer bertugas membantu manajer cabang dalam menjalankan tugas dan tanggung jawabnya serta menggantikan fungsi manajer apabila manajer sedang melaksanakan tugas diluar.

i. Pelayanan

j. Kasir

Kasir bertugas terhadap pembayaran yang dilakukan oleh konsumen. Melakukan rekapitulasi atas penjualan yang telah berlangsung per harinya. k. Bartender

Bartender bertugas meracik berbagai jenis minuman yang tersedia. l. Chef

Chef bertugas memasak makanan sesuai dengan pesanan konsumen. Menjaga kebersihan, waktu penyajian dan cita rasa makanan yang disajikan.

m. Bagian Cleaning

Cleaning bertugas menjaga kebersihan area restoran bebas dari kotoran agar konsumen merasa nyaman dengan kondisi restoran.

n. Penanak Nasi

Penanak nasi bertugas untuk mempersiapkan kebutuhan nasi dan melakukan pengecekan persediaan nasi.

o. Bagian Belanja

4.2 Penyajian Data

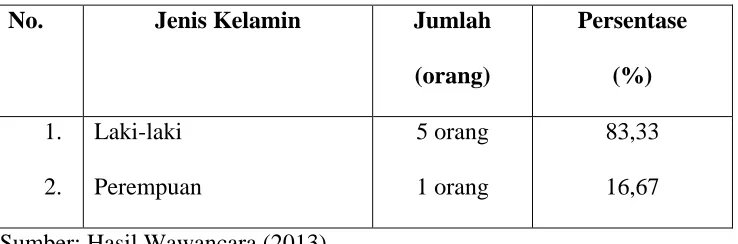

4.2.1 Karakteristik Informan a. Jenis Kelamin Informan

Pada penelitian ini, peneliti memilih 5 orang informan yang berjenis kelamin laki-laki (83,33%) dan 1 orang yang berjenis kelamin perempuan (16,67%). Informan yang berjenis kelamin laki-laki terdiri dari 1 orang manajer, 3 orang bagian produksi dan 1 orang bagian belanja. Sementara itu informan perempuan terdiri atas 1 orang bagian produksi.

Tabel 4.2 Jenis Kelamin Informan

No. Jenis Kelamin Jumlah

(orang)

Persentase (%) 1.

2.

Laki-laki Perempuan

5 orang 1 orang

83,33 16,67 Sumber: Hasil Wawancara (2013)

b. Tingkat Pendidikan

Tabel 4.3 Tingkat Pendidikan Informan

No. Tingkat Pendidikan Jumlah

(orang)

Persentase (%)

1. SMA 6 100

Sumber: Hasil Wawancara (2013) c. Usia

Informan penelitian seluruhnya memiliki rentang usia di atas 17 tahun. Informan yang berusia 30 tahun hanya satu orang saja (16,67%) yakni manajer Ayam Bakar Kaki Lima. Informan yang berusia di atas 20 tahun sebanyak 5 orang (83,33%). Informan ini terbagi atas 4 orang bagian produksi dan 1 orang bagian belanja.

Tabel 4.4 Usia Informan

No. Tingkat Pendidikan Jumlah

(orang)

Persentase (%) 1.

2.

20-30 tahun >30 tahun

5 1

83,33 16,67 Sumber: Hasil Wawancara (2013)

4.2.2 Informan Penelitian

Tabel 4.5 Informan Penelitian Sumber : Hasil wawancara, data diolah peneliti (2013)

4.2.3 Hasil Wawancara

Peneliti menyajikan hasil wawancara yang diperoleh dari informan. Peneliti memilih enam jawaban informan yang dianggap mewakili dan mampu menjawab pertanyaan rumusan masalah. Hasil wawancara dari enam informan (pemilik dan pekerja) digunakan untuk menjawab rumusan permasalahan penelitian mengenai perhitungan biaya produksi dengan metode tradisional yang digunakan oleh Ayam Bakar Kaki Lima dan membandingkannya dengan perhitungan biaya produksi menggunakan metode full costing.

Berdasarkan penelitian yang dilakukan, diperoleh data berikut ini dengan menggunakan metode wawancara mendalam dan observasi kepada pihak yang berhubungan dengan judul penelitian ini, yakni kepada Manajer Ayam Bakar Kaki Lima yang dijabat oleh Bapak Suryadi. Selain itu, peneliti juga memperoleh data wawancara dari karyawan bagian produksi yang dilaksanakan oleh Susi, Anto, Rizal, Darma dan karyawan bagian belanja yang dilaksanakan oleh Putra, karena merekalah yang mengetahui unsur-unsur biaya produksi ayam bakar pada Ayam Bakar Kaki Lima. Karyawan bagian produksi dan belanja yang akan diwawancarai dipilih dengan dasar pertimbangan mengetahui benar masalah biaya produksi yang diterapkan pada Ayam Bakar Kaki Lima dan berhubungan dengan permasalahan penelitian dilakukan.

yang menjadi bahan baku, berapa jumlah tenaga kerja keseluruhan, berapa gaji yang dibayarkan setiap bulan dan apa saja yang termasuk biaya overhead.

Wawancara kedua dilakukan dengan karyawan bagian produksi yaitu Susi, Anto, Rizal, dan Darma Dalam wawancara ini pertanyaan yang diajukan peneliti mencakup beberapa hal yang nantinya dapat membantu penulis dalam menjawab rumusan masalah dalam penelitian yang dilakukan. Dan adapun tujuan pertanyaan yang diajukan untuk mengetahui tentang definisi untuk mengetahui definisi bahan baku, biaya tenaga kerja langsung dan biaya overhead, apa yang menjadi bahan baku, berapa jumlah tenaga kerja keseluruhan, berapa gaji yang dibayarkan setiap bulan dan apa saja yang termasuk biaya overhead.

Wawancara ketiga dilakukan dengan Putra karyawan bagian belanja. Dalam wawancara ini pertanyaan yang diajukan penulis mencakup beberapa hal yang nantinya dapat membantu peneliti dalam menjawab rumusan masalah dalam penelitian yang dilakukan. Dan adapun tujuan pertanyaan yang diajukan untuk mengetahui definisi bahan baku, biaya tenaga kerja langsung dan biaya overhead, apa yang menjadi bahan baku, berapa jumlah tenaga kerja keseluruhan, berapa gaji yang dibayarkan setiap bulan dan apa saja yang termasuk biaya overhead.

4.2.3.1 Unsur-unsur Biaya Produksi a. Biaya Bahan Baku

Menurut Suryadi selaku manajer Ayam Bakar Kaki Lima, beliau mengatakan bahwa: “Bahan baku merupakan komponen yang terbesar dalam pembuatan produk jadi. Bahan baku yang digunakan dalam pengolahan ayam bakar pada Ayam Bakar Kaki Lima adalah ayam broiler. Menurut saya, bahan penolong itu merupakan bahan tambahan yang digunakan dalam proses produksi. Bahan penolong sebenarnya tidak dipakai pada proses produksi ayam bakar karena mengambil bahan setengah jadi dari Ayam Bakar Wong Solo. Kalau bumbu yang digunakan menurut saya yang digunakan sebagai bahan penolong adalah bawang merah, bawang putih, jahe, gula merah, kunyit, lengkuas, ketumbar, garam dan penyedap.”

Lebih lanjut Susi menjelaskan bahwa:

“Bahan baku adalah bahan dasar dalam pembuatan produk jadi. Ayam bakar yang dijual pada usaha ini tidak diproduksi sendiri melainkan diambil langsung dari Ayam Bakar Wong Solo dengan harga modal Rp 8.200/potong. Ayam yang dikirim dari Ayam Bakar Wong Solo dalam bentuk bahan setengah jadi yang siap untuk dibakar atau panggang (ayam yang sudah lengkap dengan bumbu bakar). Menurut saya, bahan penolong itu semua bahan tambahan yang digunakan untuk pembuatan ayam bakar. Saya tidak mengetahui apa saja yang termasuk dalam bahan penolong (bumbu) karena kita ambil dari Ayam Bakar Wong Solo.”

Selanjutnya Anto menjelaskan bahwa:

“Bahan baku adalah bahan dasar dalam pembuatan produk selesai. Bahan baku

yang digunakan adalah ayam yang kita ambil dari Ayam Bakar Wong Solo. Menurut saya, bahan penolong itu bahan yang gunanya untuk penguat rasa. Untuk bahan penolong saya kurang tahu karena kita gak produksi.”

Setelah itu Rizal menambahkan bahwa:

“Bahan baku adalah bahan yang membentuk produk jadi. Bahan bakunya kita ambil dari Wong Solo dalam bentuk setengah jadi. Menurut saya, bahan penolong itu bahan-bahan yang digunakan untuk menambah rasa dari produk jadi. Untuk bahan penolong saya kurang tahu persis karena tugas kita cuma tingga ngebakar aja.”

“Bahan baku merupakan suatu bahan penting dalam perhitungan biaya produksi. Bahan baku yang digunakan ayam broiler yang udah dibumbuin, jadi kita tinggal bakar aja. Menurut saya bahan penolong adalah bumbu yang digunakan dalam pembuatan ayam bakar. Tapi, saya gak tahu apa-apa aja yang jadi bumbu ayam bakar.”

Lebih lanjut Putra menjelaskan bahwa:

“Bahan baku adalah bahan yang digunakan untuk memproses bahan jadi. Bahan

baku yang kita pake ayam broiler yang kita ambil Wong Solo. Menurut saya, bahan penolong itu bahan bantuan untuk menambah cita rasa dari ayam bakar. Tapi untuk bahan penolong ayam bakar saya nggak tahu.”

b. Biaya Tenaga Kerja

Biaya tenaga kerja terdiri dari biaya tenaga kerja langsung dan tenaga kerja tidak langsung. Bapak Suryadi menjelaskan bahwa:

Suryadi menjelaskan

Selanjutnya Susi menjelaskan bahwa:

“Biaya tenaga kerja merupakan biaya yang dibayarkan untuk gaji karyawan. Kita

seluruh karyawan ada 11 orang. Jumlah gaji tiap karyawan nggak sama, tapi saya nggak tahu persis yang tahu cuma Bapak Suryadi.”

Anto menjelaskan bahwa:

“Biaya tenaga kerja itu biaya balas jasa yang dibayar kepada karyawan. Karyawan

semuanya jumlahnya 11 orang. Untuk gaji yang dibayarkan kepada tiap karyawan saya nggak tahu.”

Selanjutnya Rizal menjelaskan bahwa:

“Biaya tenaga kerja itu sejumlah gaji yang dibayarkan untuk karyawan. Karyawan

semuanya jumlahnya 11 orang. Untuk gaji yang dibayarkan kepada tiap karyawan saya nggak tahu.”

Lebih lanjut Darma menjelaskan:

“Biaya tenaga kerja itu biaya balas jasa yang diberikan kepada karyawan. Kita

seluruh karyawan ada 11 orang. Jumlah gaji tiap karyawan nggak sama, tapi saya nggak tahu persis yang tahu cuma Bapak Suryadi.”

“Biaya tenaga kerja merupakan biaya yang dibayarkan untuk gaji karyawan. Kita

seluruh karyawan ada 11 orang. Untuk gaji yang dibayarkan kepada tiap karyawan saya nggak tahu.”

c. Biaya Overhead

Komponen biaya selain biaya bahan baku, biaya bahan penolong dan biaya tenaga kerja yang diperhitungkan dalam penetapan biaya produksi adalah biaya overhead.

Bapak Suryadi selaku manajer menjelaskan bahwa:

“Biaya overhead adalah biaya produksi selain biaya bahan baku dan biaya tenaga

kerja langsung. yang jadi biaya overhead adalah pemakaian tisu, biaya listrik, telepon, air, sewa tempat, biaya pemasaran, penyusutan, pemakaian arang, sterefoam, plastik sambal, dan kantong plastik.”

Selanjutnya Susi menjelaskan bahwa:

“Saya nggak paham arti biaya overhead. Dan untuk yang termasuk ke dalam biaya

overhead saya juga nggak tahu.”

Anto mengatakan bahwa:

“Biaya overhead saya nggak pernah dengar, jadi saya nggak paham artinya.”

Darma mengatakan:

“Biaya overhead saya nggak tahu apa artinya.”

Setelah itu Putra mengatakan bahwa:

“Biaya overhead saya nggak pernah dengar dan ngga tahu artinya.”

4.3 Analisis Data

4.3.1. Unsur-unsur Biaya Produksi a. Biaya Bahan Baku

Bapak Suryadi mengaku bahwa tidak mengetahui berapa biaya bahan baku baik itu bumbu ataupun biaya bahan penolong yang digunakan dalam pengolahan ayam bakar yang mereka jual. Hal itu juga ditambahkan oleh Susi menyatakan bahwa tidak mengetahui persis apa yang menjadi bahan baku maupun bumbu dalam produksi ayam bakar.

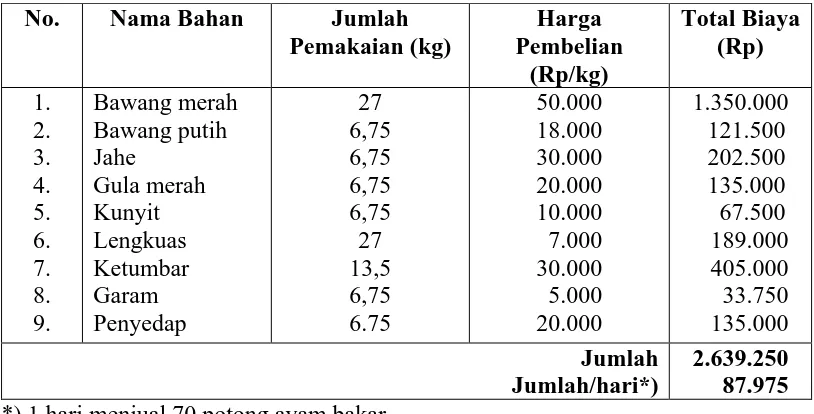

Bapak Suryadi menyatakan bahwa dengan mengolah bahan baku sendiri akan menghasilkan biaya produksi lebih rendah dibandingkan dengan mengambil bahan setengah jadi dari Ayam Bakar Wong Solo sehingga dapat meningkatkan jumlah keuntungan yang akan diperoleh. Bagian produksi mencoba membuat estimasi/perkiraan biaya bahan baku dan bahan penolong apabila memproduksi sendiri dan membandingkan dengan mengambil bahan setengah jadi dari Ayam Bakar Wong Solo. Perkiraan satu kilogram ayam terdiri dari 8 potong ayam. Pembelian bahan baku ayam broiler dalam satu hari adalah 70 potong ayam (sekitar 9kg per hari). Putra menjelaskan bahwa total pembelian bahan baku ayam broiler adalah 270 kg/bulan (2.100 potong ayam).

Tabel 4.6 Biaya bahan baku Bulan Juli 2013

No. Nama Bahan Jumlah

Pemakaian (potong)

Harga Pembelian (Rp/potong)

Total Biaya (Rp) 1. Ayam + bumbu

bakar

2100 8.200 17.220.000

Sumber : Hasil Observasi, data diolah peneliti (2013)

Tabel 4.7 Biaya Bahan Baku Bulan Juli 2013 (estimasi jika memproduksi sendiri)

No. Nama Bahan Jumlah

Pemakaian (kg)*)

Harga Pembelian

(Rp/kg)

Total Biaya (Rp)

1. Ayam Broiler 270 35.000 9.450.000

*) 1kg = 8 potong ayam, 270kg = 2100 potong ayam Sumber : Hasil Observasi, data diolah peneliti (2013)

Dari data atas, maka dapat dihitung biaya bahan baku per potong ayam adalah: = Total Biaya Bahan Baku

Jumlah Produksi = 9.450.000 = Rp 4.500 2.100

Jadi, harga bahan baku ayam per potong adalah Rp 4.500 (jika memproduksi sendiri). Biaya Bahan Penolong

Dari hasil wawancara dengan enam informan maka dapat disimpulkan hasil wawancara sama dengan teori yang mengatakan bahwa dalam Mulyadi (2008) bahan pembantu atau penolong, adalah bahan yang digunakan dalam penyelesaian produk tetapi pemakaiannya relatif lebih kecil dan biaya ini tidak dapat ditelusuri secara langsung kepada produk selesai.

Bahan penolong adalah bahan-bahan yang diperlukan dalam proses produksi, tetapi tidak merupakan bagian atau komponen barang jadi. Dalam hal ini, bagian produksi membuat estimasi bumbu sebelum ayam bakar disajikan agar dapat dibandingkan dengan menggunakan bahan setengah jadi.

ayam bakar setiap harinya dan jumlah pemakaiannya relatif konstan. Biaya yang dikeluarkan dalam memperoleh bumbu dihitung berdasarkan jumlah pemakaian bumbu dikalikan dengan harga dasar pembelian bumbu tersebut.

Jenis dan biaya bahan penolong dapat dilihat pada Tabel 4.8

Tabel 4. 8 Biaya Bahan Penolong Bulan Juli 2013 (estimasi jika memproduksi sendiri) *) 1 hari menjual 70 potong ayam bakar

Sumber : Hasil Observasi, data diolah peneliti (2013)

Dari data di atas, maka dapat dihitung biaya bahan penolong per potong ayam adalah: = Total Biaya Bahan Penolong

Jumlah Produksi/Hari = 87.975 = Rp 1.256 70

= bahan baku + bahan penolong = 4.500 + 1.256

= 5.756

Dari perhitungan tersebut disimpulkan bahwa dengan memproduksi sendiri bahan baku akan menghasilkan biaya produksi lebih rendah daripada mengambil bahan setengah jadi dari Ayam Bakar Wong Solo. Dengan memproduksi bahan baku ayam bakar sendiri akan menghasilkan biaya Rp 5.756/potong sedangkan membeli bahan setengah jadi akan menghasilkan biaya Rp 8.200/potong. Oleh karena itu, lebih baik Ayam Bakar Kaki Lima memproduksi bahan baku sendiri.

b. Biaya Tenaga Kerja

Tabel 4.9 Biaya Tenaga Kerja Bulan Juli 2013

No. Nama Bagian Jumlah Tenaga

Kerja (orang)

Gaji/Bulan (Rp) 1.

Tenaga Kerja Langsung

Blonk/bakar 2 2.852.500

1.

Sumber : Hasil Observasi, data diolah peneliti (2013)

Dari data di atas dapat diketahui jumlah biaya tenaga kerja baik tenaga kerja langsung dan tenaga kerja tidak langsung sebesar Rp 18.418.500 per 30 Juli 2013. Sehingga jumlah biaya tenaga kerja yang dibayar per harinya sebesar Rp 613.950. Suryadi menambahkan karena usaha Ayam Bakar Kaki Lima tidak hanya memproduksi produk ayam bakar saja, pembebanan biaya tenaga kerja untuk ayam bakar hanya dikenakan 35% dari total gaji per harinya. Karena total penjualan ayam bakar 35% dari total penjualan produk olahan lainnya. Jumlah biaya tenaga kerja untuk produk ayam bakar dapat dihitung sebagai berikut:

Biaya tenaga kerja = Rp 613.950 x 35%

Dari perhitungan di atas, maka diperoleh biaya tenaga kerja adalah Rp 214.882.

c. Biaya Overhead

Dari hasil wawancara dengan enam informan maka dapat disimpulkan hasil wawancara sama dengan teori yang mengatakan bahwa komponen biaya selain biaya bahan baku, biaya bahan penolong dan biaya tenaga kerja yang diperhitungkan dalam penetapan biaya produksi adalah biaya overhead. Menurut Mulyadi (2008) biaya overhead adalah biaya selain bahan baku langsung dan tenaga kerja langsung tetapi membantu dalam merubah bahan menjadi produk selesai. Biaya ini tidak dapat ditelusuri secara langsung kepada produk selesai.

Manfaat menghitung biaya overhead adalah untuk pengendalian biaya dan ketelitian penentuan biaya produksi. Biaya overhead dibagi kedalam dua kelompok yaitu biaya overhead tetap dan biaya overhead variabel. Total biaya overhead yang dikeluarkan Ayam Bakar Kaki Lima selama bulan Juli 2013, dapat dilihat pada Tabel 4.10.

Tabel 4.10 Biaya Overhead Bulan Juli 2013 Komponen Biaya Total Biaya

Total Biaya Overhead Tetap 3.917.336

Biaya Overhead Variabel Arang

Sterefoam Plastik sambal Kantong plastik

700.000 300.000 150.000 250.000

Total Biaya Overhead Variabel

1.400.000 Total Biaya

Total/hari

5.317.336 177.244 *) 35% dari sewa tiap bulannya Rp 2.080.000

Sumber : Hasil Observasi, data diolah peneliti (2013)

Biaya overhead tetap yang dikeluarkan setiap bulannya adalah untuk membayar pemakaian tisu, listrik, telepon, air, sewa tempat, pemasaran, dan biaya penyusutan peralatan terdapat pada Lampiran 1. Biaya pemasaran memiliki nilai terbesar dari nilai komponen biaya overhead tetap lainnya yaitu Rp 1.500.000. Total biaya overhead tetap adalah Rp 3.917.336.

4.3.2 Perhitungan Biaya Produksi Dengan Metode Tradisional

Suryadi menyatakan metode perhitungan biaya produksi yang digunakan Ayam Bakar Kaki Lima selama ini yaitu menggunakan metode tradisional/sederhana. Biaya-biaya yang diperhitungkan dalam penetapan biaya produksi meliputi biaya bahan baku dan biaya sewa tempat. Suryadi menjelaskan bahwa dalam perhitungan biaya produksi, Ayam Bakar Kaki Lima melakukan perhitungan dari bahan-bahan baku yang digunakan berdasarkan per potong yang sudah termasuk bumbu untuk ayam bakar yang diambil langsung dari Ayam Bakar Wong Solo. Perhitungan biaya overhead oleh Ayam Bakar Kaki Lima biasanya tidak dihitung secara rinci melainkan beberapa biaya dihitung berdasarkan biaya yang diestimasi atau diperkirakan oleh usaha Ayam Bakar Kaki Lima. Bahan baku utama yang digunakan adalah ayam broiler lengkap dengan bumbu bakar. Selanjutnya semua perhitungan biaya produksi yang dihitung secara per harian akan dihitung lebih rinci sehingga dapat diketahui biaya produksi ayam bakar per potongnya.

penolong apabila memproduksi sendiri menurut estimasi manajer Ayam Bakar Kaki Lima.

Perhitungan biaya produksi yang dilakukan Ayam Bakar Kaki Lima berdasarkan produksi ayam bakar yang dihasilkan bulan Juli 2013. Suryadi menyatakan bahwa harga jual yang ditetapkan Ayam Bakar Kaki Lima adalah Rp 15.000 (sudah termasuk nasi dan lauk tempe). Harga jual yang ditetapkan oleh Ayam Bakar Kaki Lima setelah memperhitungkan biaya produksi yang dikeluarkan ditambah dengan keuntungan yang ingin diperoleh Ayam Bakar Kaki Lima.

a. Perhitungan Biaya Produksi Total

Biaya produksi total adalah biaya-biaya yang dikeluarkan oleh Ayam Bakar Kaki Lima pada bulan Juli 2013. Sebagaimana telah disebutkan sebelumnya bahwa asumsi dasar yang digunakan adalah asumsi penjualan harian, sehingga biaya produksi total yang dimaksud dalam penelitian ini adalah biaya produksi per hari.

Tabel 4.11 Perhitungan Biaya Produksi Ayam Bakar Dengan Metode Tradisional

No Keterangan Per Harian (Rp)

1. 2.

Biaya Bahan Baku Biaya Overhead

Biaya sewa

574.000

69.433 Jumlah

Jumlah/potong*)

643.433 9.191 *) produksi ayam/ hari 70 potong ayam

Dari tabel 4.11 dapat diketahui bahwa total biaya produksi jika menggunakan bahan setengah jadi dari Ayam Bakar Wong Solo adalah sebesar Rp 643.433. Pada metode tradisional yang digunakan dalam menghitung biaya produksinya adalah biaya bahan baku dan biaya sewa tempat.

Tabel 4.12 Perhitungan Biaya Produksi Ayam Bakar Dengan Metode Tradisional (estimasi memproduksi bahan baku sendiri)

No Keterangan Per Harian (Rp)

Sumber : Hasil Observasi, data diolah peneliti (2013)

Dari tabel 4.12 dapat diketahui bahwa total biaya produksi jika menggunakan bahan baku jika memproduksi sendiri adalah sebesar Rp 472.353.

b. Perhitungan Biaya Produksi Per Satuan

Untuk biaya produksi per satuan yang peneliti maksud disini adalah biaya produksi untuk menghasilkan satu potong ayam bakar, sehingga perhitungan biaya produksi per satuan adalah biaya produksi total harian dibagi dengan jumlah ayam bakar yang dihasilkan per hari dalam satuan per potong. Perhitungannya dapat dirumuskan sebagai berikut:

Sementara, untuk jumlah ayam bakar yang dihasilkan dengan biaya-biaya yang dipaparkan di atas, dapat menghasilkan rata-rata 70 potong ayam bakar per hari. Dari data yang telah disajikan sebelumnya maka dapat diketahui bahwa biaya produksi per satuan jika menggunakan bahan setengah jadi adalah sebesar Rp 9.191. Perhitungannya adalah:

Karena ayam bakar ini dijual per paket yang terdiri dari ayam bakar, nasi putih dan tempe goreng, maka berikut ini harga nasi putih dan tempe goreng untuk 70 porsi ayam bakar:

Tabel 4.13 Biaya nasi

No Keterangan Banyak

(kg)

Harga (Rp)

Total Biaya

1. Beras 7 kg 11.000 77.000

Jumlah/paket*) 1.100

*) 1kg beras = 10 paket nasi, 7kg = 70 paket

Sumber : Hasil Observasi, data diolah peneliti (2013)

Dari tabel 4.13 untuk 1 paket ayam bakar membutuhkan biaya produksi nasi sebesar Rp 1.100 /paket.

Biaya Produksi Per Satuan = 643.433 = 9.191 70

Tabel 4.14 Biaya tempe goreng

Sumber : Hasil Observasi, data diolah peneliti (2013)

Dari tabel 4.14 untuk 1 paket ayam bakar membutuhkan biaya produksi tempe goreng sebesar Rp 417 /paket.

Suryadi mengatakan keuntungan yang diinginkan adalah 20 % jadi harga jual yang dibebankan per porsi.

Biaya ayam bakar + biaya nasi + biaya tempe goreng + biaya lain-lain = 9.191+ 1.100 + 471 + 1.000

= 11.762

Keuntungan yang ingin dicapai 20 % x Rp 11.762 = Rp 3.292

Dari data di atas maka dapat dihitung biaya produksi dalam 1 paket ayam bakar adalah:

Tabel 4.15 Perhitungan Biaya Produksi Paket Ayam Bakar Dengan Metode Tradisional/Sederhana

Keterangan Harga (Rp)

Ayam bakar Nasi putih Tempe goreng Keuntungan (20%)

Biaya lain-lain (daun kemangi + sambal)

Dari perhitungan di atas maka dapat disimpulkan harga jual satu paket ayam bakar yang dijual pada Ayam Bakar Kaki Lima adalah Rp 15.000.

Setelah menghitung biaya produksi paket ayam bakar dengan menggunakan bahan setengah jadi, peneliti membandingkan perhitungan biaya produksi paket ayam bakar dengan memproduksi bahan baku sendiri. Perhitungannya dapat dilihat pada tabel 4.16 di bawah ini :

Tabel 4.16 Perhitungan Biaya Produksi Paket Ayam Bakar Dengan Metode Tradisional (estimasi apabila memproduksi bahan baku sendiri)

Keterangan Harga (Rp)

Ayam bakar Nasi putih Tempe goreng Keuntungan (20%)

Biaya lain-lain (daun kemangi + sambal)

6.747 1.100 417 1.853 1.000

Total 11.117

Sumber : Hasil Observasi, data diolah peneliti (2013)

Dari data di atas, dapat dilihat jumlah harga jual produksi ayam bakar apabila memproduksi sendiri bahan baku dan bahan penolong adalah Rp 11.117.

tenaga kerja langsung, dan biaya overhead, baik yang berperilaku tetap maupun variabel. Pada perhitungan biaya produksi dengan menggunakan metode full costing akan terdapat perbedaan komponen-komponen biaya yang diakumulasikan dalam perhitungan biaya produksi dengan metode tradisional/ sederhana.

a. Perhitungan Biaya Produksi Total

Biaya produksi total adalah biaya-biaya yang dikeluarkan oleh Ayam Bakar Kaki Lima pada bulan Juli 2013. Sebagaimana telah disebutkan sebelumnya bahwa asumsi dasar yang digunakan adalah asumsi penjualan harian, sehingga biaya produksi total yang dimaksud dalam penelitian ini adalah biaya produksi per hari.

Berikut ini adalah rumusan perhitungan biaya produksi dengan menggunakan metode full costing:

Tabel 4.17 Perhitungan Biaya Produksi Ayam Bakar Dengan Metode Full Costing Biaya Tenaga Kerja Biaya Overhead

Sumber : Hasil Observasi, data diolah peneliti (2013)

Dari tabel 4.17 di atas dapat dilihat jumlah biaya produksi jika menggunakan bahan setengah jadi dengan menggunakan metode full costing adalah Rp 965.244.

Tabel 4.18 Perhitungan Biaya Produksi Ayam Bakar Dengan Metode Full Costing (estimasi apabila memproduksi bahan baku sendiri)

No Keterangan Per Harian (Rp)

1. 2. 3.

Biaya Bahan Baku Biaya Tenaga Kerja Biaya Overhead

Sumber : Hasil Observasi, data diolah peneliti (2013)

Dari tabel 4.18 di atas dapat dilihat jumlah biaya produksi dengan menggunakan metode full costing jika memproduksi bahan baku sendiri adalah Rp 795.046.

b. Perhitungan Biaya Produksi Per Satuan

Untuk biaya produksi per satuan yang peneliti maksud disini adalah biaya produksi untuk menghasilkan satu potong ayam bakar, sehingga perhitungan biaya produksi per satuan adalah biaya produksi total harian dibagi dengan jumlah ayam bakar yang dihasilkan per hari dalam satuan per potong. Perhitungannya dapat dirumuskan sebagai berikut:

c. d.

Sementara, untuk jumlah ayam bakar yang dihasilkan dengan biaya-biaya yang dipaparkan di atas, dapat menghasilkan rata-rata 70 potong ayam bakar per hari.

Jadi, biaya ayam produksi per potongnya adalah Rp 13.789.

Jika memproduksi bahan baku sendiri, biaya produksi per satuan adalah

Jadi, biaya produksi ayam bakar per potongnya adalah Rp 11.357.

Karena ayam bakar ini dijual per paket yang terdiri dari ayam bakar, nasi putih dan tempe goreng, maka berikut ini adalah perhitungan biaya produksi paket ayam bakar dengan menggunakan metode full costing:

Tabel 4.19 Perhitungan Biaya Produksi Paket Ayam Bakar Dengan Metode Full Costing

Keterangan Harga (Rp)

Ayam bakar Nasi putih Tempe goreng Keuntungan (20%)

Biaya lain-lain (daun kemangi + sambal)

Sumber : Hasil Observasi, data diolah peneliti (2013)

Dari perhitungan di atas maka dihitung harga jual paket ayam bakar dengan metode full costing adalah Rp 19.567. Setelah menghitung biaya produksi paket ayam bakar dengan menggunakan bahan setengah jadi, peneliti membandingkan perhitungan biaya produksi paket ayam bakar dengan memproduksi bahan baku sendiri. Perhitungannya dapat dilihat pada tabel ini :

Biaya Produksi Per Satuan = 965.244 = 13.789 70

Tabel 4.20 Perhitungan Biaya Produksi Paket Ayam Bakar Dengan Metode Full Costing (estimasi apabila memproduksi bahan baku sendiri)

Keterangan Harga (Rp)

Ayam bakar Nasi putih Tempe goreng Keuntungan (20%)

Biaya lain-lain (daun kemangi + sambal)

Sumber : Hasil Observasi, data diolah peneliti (2013)

Dari data di atas, dapat dilihat jumlah harga jual produksi ayam bakar dengan menggunakan bahan setengah jadi sendiri dengan harga jual dengan menggunakan bahan baku produksi sendiri.

Berikut ini adalah perbandingan perhitungan biaya produksi dengan metode tradisional/sederhana yang digunakan Ayam Bakar Kaki Lima dengan perhitungan biaya produksi dengan metode full costing:

Tabel 4.21 Perbandingan Metode Tradisional dan Metode Full Costing (menggunakan bahan setengah jadi)

Keterangan Metode Tradisional Metode Full Costing Biaya Bahan Baku

Perhitungan total biaya produksi

Biaya tambahan untuk

Harga jual/paket 15.000 19.567

Sumber : Hasil Observasi, data diolah peneliti (2013)

Tabel 4.22 Perbandingan Metode Tradisional dan Metode Full Costing (estimasi jika memproduksi bahan baku sendiri)

Keterangan Metode Tradisional Metode Full Costing Biaya Bahan Baku

Perhitungan total biaya produksi

472.353 795.046

Perhitungan biaya produksi per satuan

6.747 11.357

Biaya tambahan untuk paket:

Harga jual/paket 11.117 16.573

Sumber : Hasil Observasi, data diolah peneliti (2013)

produksi dengan metode full costing terdapat perbedaan pada biaya overhead pabrik dan biaya tenaga kerja.

Menurut metode tradisional yang digunakan Ayam Bakar Kaki Lima, hanya memperhitungkan biaya bahan baku dan biaya overhead (yang dihitung hanya biaya sewa tempat) sedangkan biaya tenaga kerja dan biaya overhead lainnya tidak diperhitungkan. Hal ini dapat mengurangi keuntungan yang diperoleh karena dari jumlah keuntungan yang diperoleh akan dianggarkan untuk membayar gaji tenaga kerja dan biaya overhead baik yang berperilaku sebagai variabel maupun tetap. Sehingga keuntungan yang diperoleh tidak efisien dan tidak sesuai dengan yang diharapkan. Sedangkan menurut metode full costing biaya bahan baku, biaya tenaga kerja dan biaya overhead baik yang berperilaku variabel maupun tetap telah diperhitungkan seluruhnya. Sehingga keuntungan yang diperoleh dengan menggunakan metode full costing akan lebih efisien dan sesuai dengan yang diharapkan.

BAB V

KESIMPULAN DAN SARAN

Pada bab ini berisi kesimpulan dan saran. Kesimpulan merupakan jawaban dari permasalahan penelitian dan temuan selama melakukan penelitian, serta saran yang diajukan penulis berdasarkan kesimpulan yang peneliti peroleh.

5.1 Kesimpulan

1. Usaha Ayam Bakar Kaki Lima yang terdapat di Jalan Dr. Mansyur III Medan telah dilakukan penelitian berkenaan dengan perhitungan biaya produksi dengan menggunakan metode tradisional/sederhana. Pada metode tradisional dalam perhitungan biaya produksinya tidak memasukkan biaya tenaga kerja dan biaya overhead lainnya. Perhitungan biaya produksi dengan metode ini dibuat kedalam dua perhitungan yaitu perhitungan biaya produksi dengan menggunakan bahan setengah jadi dan menggunakan bahan baku produksi sendiri. Telah diketahui bahwa jika menggunakan bahan setengah jadi total biaya produksi ayam bakar hariannya Rp 643.433 adalah dan biaya produksi per satuan atau biaya produksi per paket ayam bakar adalah Rp 15.000 dengan keuntungan 20% yang ditargetkan Ayam Bakar Kaki Lima. Jika menggunakan bahan baku produksi sendiri total biaya produksi ayam bakar hariannya Rp 472.353 adalah dan biaya produksi per satuan atau biaya produksi per paket ayam bakar adalah Rp 11.117 dengan keuntungan 20% yang ditargetkan Ayam Bakar Kaki Lima.

maupun tetap diperhitungkan. Perhitungan biaya produksi dengan metode ini dibuat kedalam dua perhitungan yaitu perhitungan biaya produksi dengan menggunakan bahan setengah jadi dan menggunakan bahan baku produksi sendiri. Telah diketahui bahwa jika menggunakan bahan setengah jadi total biaya produksi ayam bakar hariannya Rp 965.244 adalah dan biaya produksi per satuan atau biaya produksi per paket ayam bakar adalah Rp 19.567 dengan keuntungan 20% yang ditargetkan Ayam Bakar Kaki Lima. Jika menggunakan bahan baku produksi sendiri total biaya produksi ayam bakar hariannya Rp 795.046 adalah dan biaya produksi per satuan atau biaya produksi per paket ayam bakar adalah Rp 16.573 dengan keuntungan 20% yang ditargetkan Ayam Bakar Kaki Lima.

5.2 Saran

1. Sebaiknya Ayam Bakar Kaki Lima menggunakan metode full costing dalam mengitung biaya produksinya karena metode ini lebih akurat dibandingkan dengan metode tradisional yang diterapkan oleh usaha ini. Metode full costing merinci seluruh biaya produksi yang terkait dengan proses produksi sehingga hasil perhitungan yang diperoleh menunjukkan hasil aktual yang dikeluarkan selama proses produksi.

BAB II

KERANGKA TEORI

2.1 Pengertian dan Penggolongan Biaya 2.1.1 Pengertian Biaya

Biaya berkaitan dengan semua tipe organisasi bisnis, non-bisnis, manufaktur, eceran dan jasa. Umumnya, berbagai macam biaya yang terjadi dan cara klasifikasi biaya tergantung pada tipe organisasinya. Menurut Garrison (2008:51) secara umum biaya terdiri dari biaya produksi dan biaya non-produksi.

a. Biaya produksi

Kebanyakan perusahaan manufaktur membagi biaya produksi ke dalam tiga kategori besar yaitu: bahan langsung (direct material), tenaga kerja langsung (direct labour), dan biaya overhead pabrik (manufacturing overhead).

b. Biaya non-produksi

Umumnya, biaya non-produksi dibagi menjadi dua: 1. Biaya pemasaran atau penjualan

2.1.2 Penggolongan Biaya

Biaya dapat digolongkan menjadi beberapa bagian. Menurut Mulyadi (2005:13) biaya dapat digolongkan menurut:

1. Objek pengeluaran

2. Fungsi pokok dalam perusahaan

3. Hubungan biaya dengan sesuatu yang dibiayai

4. Perilaku biaya dalam hubungannya dengan perubahaan volume kegiatan 5. Jangka waktu manfaatnya

Adapun penjelasan dari masing-masing penggolongan di atas adalah sebagai berikut :

1. Penggolongan biaya menurut objek pengeluarannya

Pada cara penggolongan ini, nama objek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama objek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut

“biaya bahan bakar”. Contoh penggolongan biaya atas dasar objek

pengeluaran dalam perusahaan kertas adalah sebagai berikut; biaya merang, biaya jerami, biaya gaji dan upah, biaya soda, biaya depresiasi mesin, biaya asuransi, biaya bunga, biaya zat warna.

2. Penggolongan biaya menurut fungsi pokok dalam perusahaan

a. Biaya produksi

Merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap dijual. Contohnya adalah biaya depresiasi mesin dan perlatan, biaya bahan baku, biaya bahan penolong, biaya gaji karyawan yang bekerja dalam bagian-bagian.

b. Biaya pemasaran

Merupakan seluruh biaya yang diperlukan untuk memperoleh pesanan pelanggan dan menyampaikan produk ke tangan pelanggan (pembeli). Biaya pemasaran juga merupakan biaya-biaya untuk mengkoordinasi kegiatan pemasaran produk. Contohnya adalah biaya iklan, biaya promosi, biaya angkutan dan gudang perusahaan ke gudang pembeli, gaji karyawan bagian-bagian yang melaksanakan kegiatan pemasaran.

c. Biaya administrasi dan umum

Merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk. Contoh biaya ini adalah biaya gaji karyawan bagian keuangan akuntansi, personalia dan bagian hubungan masyarakat, biaya pemeriksaan, gaji administrasi kantor, sewa gedung, penyusutan gedung dan biaya alat-alat tulis kantor dll.

3. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai

a. Biaya langsung

Biaya langsung adalah biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai. Jika sesuatu yang dibiayai tersebut tidak ada, maka biaya langsung ini tidak akan terjadi.

b. Biaya tidak langsung

Biaya tidak langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai.

4. Pengolongan biaya menurut perilakunya dalam hubungannya dengan perubahan volume aktivitas

Dalam hubungan dengan volume atau perilaku biaya dapat dikelompokkan menjadi:

a. Biaya Variabel

Yaitu biaya yang jumlah totalnya berubah secara sebanding dengan perubahan volume kegiatan, semakin besar volume kegiatan maka semakin besar pula jumlah total biaya variabel. Contoh biaya variabel adalah perlengkapan, bahan bakar, peralatan kecil, biaya pengiriman, royalti biaya komunikasi, upah lembur, biaya pengangkutan dalam pabrik.

b. Biaya Semi Variabel

c. Biaya Semi Tetap

Yaitu biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu. Contoh biaya semi tetap adalah gaji penyelia.

d. Biaya Tetap

Yaitu biaya yang jumlah tidak dipengaruhi oleh perubahan volume kegiatan sampai pada tingkatan tertentu. Biaya tetap per unit berubah berbanding terbalik dengan perubahan volume kegiatan. Contoh biaya tetap adalah gaji eksekutif produksi, penyusutan jika menggunakan metode garis lurus, pajak properti, gaji satpam, pemeliharaan dan perbaikan gedung dan sewa bangunan.

5. Pengolongan biaya atas dasar jangka waktu manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua: pengeluaran modal dan pengeluaran pendapatan.

a. Pengeluaran modal (capital expenditures)

b. Pengeluaran Pendapatan

Pengeluaran pendapatan adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran. Pada saat terjadinya, pengeluaran pendapatan ini dibebankan sebagai biaya dan dipertemukan dengan pendapatan yang diperoleh dari pengeluaran biaya tersebut. Contoh pengeluaran pendapatan antara lain adalah biaya iklan, biaya telex, dan biaya tenaga kerja.

2.2 Biaya Produksi

2.2.1 Pengertian Biaya Produksi

Dalam arti luas menurut Mulyadi (Mulyadi, 2009:8) biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Ada 4 unsur pokok dalam definisi biaya tersebut di atas:

1. Biaya merupakan pengorbanan sumber ekonomi, 2. Diukur dalam satuan uang,

3. Yang telah terjadi atau yang secara potensial akan terjadi, 4. Pengorbanan tersebut untuk tujuan tertentu.

2.2.2 Unsur-Unsur Biaya Produksi

1. Bahan baku langsung, adalah bahan yang digunakan untuk menghasilkan produk jadi. Bahan baku langsung merupakan bagian yang tidak dapat dipisahkan dari produk selesai dan dapat ditelusuri langsung kepada produk selesai.

2. Tenaga kerja langsung, adalah tenaga kerja yang digunakan dalam merubah atau mengkonversi bahan baku menjadi produk selesai dan dapat ditelusuri secara langsung kepada produk selesai.

3. Biaya overhead pabrik, adalah biaya selain bahan baku langsung dan tenaga kerja langsung tetapi membantu dalam merubah bahan menjadi produk selesai. Biaya ini tidak dapat ditelusuri secara langsung kepada produk selesai. Biaya overhead dapat dikelompokan menjadi elemen:

a. Bahan tidak langsung (bahan pembantu atau penolong), adalah bahan yang digunakan dalam penyelesaian produk tetapi pemakaiannya relatif lebih kecil dan biaya ini tidak dapat ditelusuri secara langsung kepada produk selesai.

b. Tenaga kerja tidak langsung, adalah tenaga kerja yang membantu dalam pengolahan produk selesai, tetapi tidak dapat ditelusuri kepada produk selesai. c. Biaya tidak langsung lainnya, adalah biaya selain bahan baku tidak langsung dan tenaga kerja tidak langsung yang membantu dalam pengolahan produk selesai, tetapi tidak dapat ditelusuri kepada produk selesai.

Adapun biaya-biaya yang termasuk dalam biaya overhead pabrik dikelompokkan menjadi beberapa golongan sebagai berikut:

bisa bermacam-macam seperti: susut karena dipakai, pengaruh iklim, menjadi tua dan sebagainya.

2. Biaya reparasi dan pemeliharaan berupa biaya suku cadang, biaya bahan habis pakai dan harga perolehan jasa dari pihak luar perusahaan untuk keperluan perbaikan dan pemeliharaan emplasemen, perumahan, bangunan pabrik, mesin - mesin dan kendaraan.

3. Biaya listrik, biaya overhead ini merupakan kewajiban perusahaan kepada pihak luar dalam proses pembayaran.

4. Biaya kesejahteraan karyawan, bagian dari kewajiban perusahaan memberikan tunjangan kehidupan karyawan atas pengabdian terhadap perusahaan.

5. Biaya bank, adalah biaya atau bagian dari kewajiban perusahaan kepada pihak luar dan biaya itu sendiri bukan merupakan bagian integral dari produksi. 6. Biaya pengelolaan limbah, biaya ini pada umumnya hanya memberikan jasa

pelayanan kepada suatu proses produksi.

7. Biaya training dan transportasi, merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produksi.

8. Biaya asuransi, biaya yang dikeluarkan perusahaan untuk menjamin perusahaan bila terjadi hal-hal yang tidak diinginkan seperti : kebakaran.

1. Biaya overhead pabrik tetap yaitu biaya overhead pabrik yang tidak berubah dalam volume kegiatan tertentu.

2. Biaya overhead pabrik variabel dalah biaya overhead pabrik yang berubah sebanding dengan perubahan volume kegiatan.

3. Biaya overhead pabrik semi variabel yaitu biaya overhead pabrik yang berubah tidak sebanding dengan perubahan volume kegiatan.

Dari unsur-unsur tersebut dapat disimpulkan bahwa dalam perhitungan biaya produksi diperoleh dari rumus :

2.2.3 Metode Pengumpulan Biaya Produksi a. Job Costing

Dalam sistem perhitungan biaya berdasarkan pesanan (Job Costing), biaya produksi diakumulasikan untuk setiap pesanan yang terpisah. Pada sistem job costing, menurut Horngren (2005:53) objek biaya adalah unit atau multi unit suatu produk atau jasa yang khas yang disebut pekerjaan dimana produk atau jasa ini biasanya unit tunggal. Ada tujuh langkah dalam pembebanan biaya dalam sistem job costing pada perusahaan manufaktur:

1. Identifikasi pekerjaan (job) yang dipilih sebagai objek biaya 2. Identifikasi biaya langsung pekerjaan itu

3. Pilih dasar alokasi biaya yang digunakan untuk mengalokasikan biaya tidak langsung ke pekerjaan

4. Identifikasi biaya tidak langsung yang terkait dengan setiap dasar alokasi biaya 5. Hitung tarif per unit dari setiap dasar alokasi biaya yang digunakan untuk

mengalokasikan biaya tidak langsung ke pekerjaan

6. Hitung biaya tidak langsung yang dialokasikan ke pekerjaan

7. Hitung biaya total pekerjaan dengan menambahkan seluruh biaya langsung dan tidak langsung yang dibebankan ke pekerjaan itu.

Beberapa karakteristik sistem penentuan harga pokok pesanan menurut Sulastiningsih dan Zulkifli (1999:87) yaitu:

1. Kegiatan produksi dilakukan atas dasar pesanan, sehingga bentuk barang atau produk tergantung pada spesifikasi pesanan

2. Biaya produksi dikumpulkan untuk setiap pesanan sehingga perhitungan total biaya produksi dihitung pada saat pesanan selesai

3. Pengumpulan biaya produksi dilakukan dengan membuat kartu harga pokok pesanan yang berfungsi sebagai buku pembantu biaya yang memuat informasi umum seperti nama pemesan, jumlah yang dipesan, tanggal pemesanan dan tanggal diselesaikan, informasi biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik yang ditentukan dimuka.

b. Procces Costing

perhitungan biaya berdasarkan proses, bahan baku, tenaga kerja, dan overhead pabrik dibebankan ke pusat. Pusat biaya biasanya adalah departemen tetapi bisa juga pusat pemrosesan dalam departemen. Persyaratan utama dalam sistem biaya proses adalah semua produk yang diproduksi dalam satu pusat biaya selama satu periode harus sama dalam hal sumber daya yang dikonsumsi. Jika semua unit dari produk yang dihasilkan dalam suatu pusat biaya adalah sama (homogen) pencatatan biaya dari setiap batch produk secara terpisah tidak lagi diperlukan. Menurut Bustami dan Nurlela (2006:57), karakteristik penentuan biaya proses antara lain adalah:

1. Proses produksi bersifat homogen

2. Produk bersifat massal, tujuannya mengisi persediaan yang siap jual

3. Produk yang dihasilkan dalam suatu departemen atau pusat biaya bersifat homogen

4. Biaya dibebankan ke setiap unit dengan membagi total biaya yang dibebabankan ke pusat biaya dengan total unit yang diproduksi

5. Akumulasi biaya yang dilakukan berdasarkan periode tertentu

Adapun perbedaan antara metode harga pokok proses dengan metode harga pokok pesanan terletak pada:

1. Pengumpulan biaya produksi

2. Perhitungan harga pokok produksi per satuan

Metode harga pokok pesanan menghitung harga pokok produksi per satuan dengan cara membagi total biaya yang dikeluarkan untuk pesanan tertentu dengan jumlah satuan produk yang dihasilkan dalam pesanan yang bersangkutan. Perhitungan ini dilakukan pada saat pesanaan telah selesai diproduksi. Metode harga pokok proses menghitung harga produksi per satuan dengan cara membagi total biaya produksi yang dikeluarkan selama periode tertentu dengan jumlah satuan produk yang dihasilkan selama periode yang bersangkutan. Perhitungan ini dilakukan setiap akhir periode akuntansi (biasanya akhir bulan).

3. Penggolongan biaya produksi

4. Unsur biaya yang dikelompokkan ke dalam biaya overhead pabrik

Di dalam metode harga pokok pesanan, biaya overhead pabrik terdiri dari biaya bahan penolong, biaya tenaga kerja tidak langsung, dan biaya produksi lain selain biaya bahan baku dan biaya tenaga kerja langsung. Dalam metode ini biaya overhead pabrik dibebankan kepada produk atas dasar tarif yang ditentukan di muka. Di dalam metode harga pokok proses, biaya overhead pabrik terdiri dari biaya produksi selain biaya bahan baku dan bahan penolong dan biaya tenaga kerja (baik yang langsung maupun tidak langsung). Dalam metode ini biaya overhead pabrik dibebankan kepada produk sebesar biaya yang sesungguhnya terjadi selama periode akuntansi tertentu.

2.2.4 Metode Penentuan Biaya Produksi

Menurut Mulyadi (2009:17) metode penentuan biaya produksi adalah cara memperhitungkan unsur-unsur biaya ke dalam biaya produksi. Dalam memperhitungkan unsur-unsur biaya ke dalam biaya produksi terdapat dua pendekatan: full costing dan variable costing.

Full costing