7

Universitas Kristen Petra

2. LANDASAN TEORI

2.1. Akuntansi Biaya

Menurut Mulyadi (2007), akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya.

Proses pencatatan, penggolongan, peringkasan dan penyajian, serta penafsiran informasi biaya adalah tergantung untuk siapa proses tersebut ditujukan. Proses akuntansi biaya dapat ditujukan pula untuk memenuhi kebutuhan pemakai dalam perusahaan.

Menurut Supriyono (1999), tujuan atau manfaat akuntansi biaya adalah menyediakan salah satu informasi yang diperlukan manajemen dalam mengelola perusahaan, yaitu informasi biaya yang bermanfaat untuk:

a. Perencanaan dan pengendalian biaya

b. Penentuan harga pokok produk atau jasa yang dihasilkan perusahaan dengan tepat dan teliti

c. Pengambilan keputusan oleh manajemen

Untuk memenuhi tujuan penentuan harga pokok produksi, akuntansi biaya mencatat, menggolongkan, dan meringkas biaya-biaya pembuatan produk atau penyerahan jasa. Biaya yang dikumpulkan dan disajikan adalah biaya yang telah terjadi di masa yang lalu atau biaya historis. Akuntansi biaya berfungsi untuk mengukur pengorbanan nilai masukan tersebut guna menghasilkan informasi bagi manajemen yang salah satu manfaatnya adalah untuk mengukur apakah kegiatan usahanya menghasilkan laba atau sisa hasil usaha tersebut.

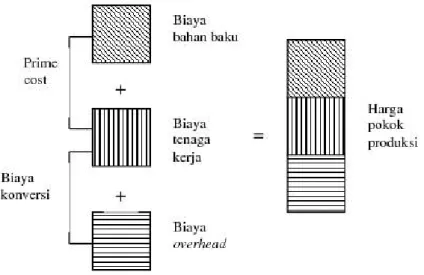

2.2. Harga Pokok Produksi

“Harga pokok produksi (HPP) adalah aktiva atau jasa yang dikorbankan atau diserahkan dalam proses produksi yang meliputi biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik dan termasuk biaya produksi “. (Supriyono, 2002).

8

Universitas Kristen Petra

Fungsi HPP (Mulyadi, 2004):

1. Menentukan harga jual

2. Memantau realisasi biaya produksi

3. Menghitung laba / rugi bruto periode tertentu

4. Menentukan harga pokok persediaan produk jadi dan produk dalam proses disajikan dalam neraca.

Menurut Garisson/noreen (2000), HPP adalah Biaya Manufaktur yang berkaitan dengan barang–barang yang diselesaikan dalam periode tertentu, terdiri dari biaya–biaya sebagai berikut:

1. Biaya Bahan Baku adalah bahan yang digunakan untuk bahan jadi disebut bahan mentah.

2. Biaya Tenaga Kerja Langsung adalah tenaga kerja pabrik yang dapat ditelusuri dengan mudah ke masing–masing unit produk.

3. Biaya Overhead adalah semua biaya yang berkaitan dengan proses produksi selain bahan langsung dan tenaga kerja langsung.

Slamet Sugiri (1995) menyatakan HPP merupakan kumpulan dari biaya–

biaya yang dikeluarkan untuk memperoleh dan mengolah bahan baku sampai menjadi barang jadi, biaya–biaya tersebut terdiri atas :

a. Biaya Bahan Baku adalah perolehan (Harga Pokok) seluruh substansi

yang terdapat pada barang jadi.

b. Biaya Tenaga Kerja Langsung adalah tenaga kerja yang memiliki kinerja langsung terdapat proses pengolahan barang baik menggunakan kemampuan fisik maupun dengan bantuan mesin- mesin.

c. Biaya Overhead Pabrik adalah biaya–biaya yang timbul dalam proses

pengolahan yang tidak dapat digolongkan dalam biaya bahan baku dan biaya tenaga kerja langsung. Adapun peranan dari biaya sehubungan dengan penentuan harga jual dari produk yang dihasilkan adalah dengan memasukkan jumlah biaya yang terjadi kepada HPP.

9

Universitas Kristen Petra

Perhitungan HPP dapat dilihat pada Gambar 2.1

Gambar 2.1 Harga Pokok Produksi Sumber: Mulyadi (2007)

2.3. Metode Process Costing

Yaitu metode pengumpulan biaya produksi yang diterapkan pada perusahaan yang menghasilkan produk secara masal. Mulyadi (2005).

Karakteristiknya adalah antara lain:

a) Produk yang dihasilkan merupakan produk standar.

b) Produk yang dihasilkan dari bulan ke bulan adalah sama (homogen).

c) Kegiatan produksi dimulai dengan diterbitkannya perintah produksi yang berisi rencana produksi standar untuk jangka waktu tertentu.

Untuk lebih memahami karakteristik metode harga pokok proses, berikut ini disajikan perbedaan metode harga pokok proses dengan metode harga pokok pesanan. Perbedaan diantara dua metode pengumpulan biaya produksi tersebut terletak pada:

a) Pengumpulan biaya produksi.

Metode harga pokok pesanan mengumpulkan biaya produksi menurut pesanan, sedangkan metode harga pokok proses mengumpulkan biaya produksi menurut proses produksi.

10

Universitas Kristen Petra

b) Penggolongan biaya produksi.

Di dalam metode harga pokok pesanan, biaya produksi harus dipisahkan menjadi biaya produksi langsung dan biaya produksi tidak langsung. Biaya produksi langsung dibebankan kepada produk berdasarkan biaya yang sesungguhnya terjadi, sedangkan biaya produksi tidak langsung dibebankan kepada produk berdasarkan tarif yang ditentukan di muka. Di dalam metode harga pokok proses, pembedaan biaya produksi langsung dan biaya produksi tidak langsung seringkali tidak diperlukan, terutama jika perusahaan hanya menghasilkan satu macam produk (seperti perusahaan semen, pupuk, bumbu masak). Pada umumnya biaya overhead pabrik dibebankan kepada produk atas dasar biaya yang sesungguhnya terjadi.

c) Unsur biaya yang dikelompokkan dalam biaya overhead pabrik.

Di dalam metode harga pokok pesanan, biaya overhead pabrik terdiri dari biaya bahan penolong, biaya tenaga kerja tidak langsung, dan biaya produksi lain selain biaya bahan baku dan biaya tenaga kerja langsung. Dalam metode ini biaya overhead pabrik dibebankan kepada produk atas dasar tarif yang ditentukan di muka. Di dalam metode harga pokok proses, biaya overhead pabrik terdiri dari biaya produksi selain biaya bahan baku, bahan penolong, dan biaya tenaga kerja (baik yang langsung maupun tidak langsung). Dalam metode ini biaya overhead pabrik dibebankan kepada produk sebesar biaya yang sesungguhnya terjadi selama periode akuntansi tertentu atau tiap proses produksi.

d) Perhitungan total harga pokok produksi (COGM).

Perhitungan total harga pokok produksi pesanan berdasarkan per pesanan yang diterima, sedangkan dalam perhitungan harga pokok produksi berdasarkan metode harga pokok proses berdasarkan per proses produksi (production order).

11

Universitas Kristen Petra

Sistem Perhitungan Harga Pokok Produksi dengan Metode Process Costing dapat dijabarkan sebagai berikut:

1. Menghitung biaya proses departemen A (direct labor, direct material, manufacturing overhead). Hasil dari perhitungan ini akan dijumlahkan dalam biaya proses departemen B

2. Menggunakan lima langkah untuk menentukan ending WIP inventory dan untuk unit completed. Langkah – langkahnya adalah:

a. Menjumlahkan equivalent units (compute the equivalent units products)

Saldo awal unit + unit masuk = unit keluar + saldo akhir masuk

b. Mengitung equivalent units (compute the equivalent units products)

Unit equivalent yang diproduksi = unit yang dikirim keluar + unit equivalent pada akhir WIP inventory

c. Summarize the total cost to be accounted for

Total biaya yang akan dicatat = biaya awal WIP inventory + biaya yang terjadi pada periode ini

d. Compite cost per equivalent unit

Biaya rata – rata per unit = biaya awal WIP + biaya yang terjadi pada periode ini/unit yang keluar + unit equivalent pada akhir WIP inventory

e. Assign cost to goods transferred out and to ending inventory Total biaya yang dicatat = total biaya unit yang keluar + total WIP

3. Menghitung harga pokok produksi secara keseluruhan

Harga pokok produksi = saldo awal WIP inventory + total biaya manufaktur – saldo akhir WIP inventory

4. Menghitung harga pokok penjualan

Harga pokok penjualan = saldo awal WIP produksi + saldo awal barang jadi – saldo akhir barang jadi

12

Universitas Kristen Petra

5. Membuat laporan cost of production, laporan cost of goods manufacture

2.4. Sistem Akuntansi Inventory

Ada tiga macam metode yang digunakan dalam penghitungan nilai persediaan dalam akuntansi, yaitu,FIFO, LIFO, dan average (Mulyadi, 2007),yaitu:

1. FIFO (First In First Out)

Metode first in first out mengasumsikan bahwa barang-barang yang lebih dulu masuk kedalam gudang, akan dikeluarkan lebih dahulu dari gudang.

Sejalan dengan asumsi tersebut, persediaan yang tinggal di dalam gudang haruslah dianggap berasal dari pembelian-pembelian atau penerimaan- penerimaan yang terakhir.

2. LIFO (Last In Last Out)

Di dalam metode last in first out barang-barang yang dikeluarkan dianggap berasal dari pembelian-pembelian yang terakhir. Oleh sebab itu, berdasarkan asumsi last in first out, persediaan yang tinggal di dalam gudang haruslah dianggap sebagai berasal dari barang-barang yang lebih dulu masuk ke dalam gudang.

3. Average

Metode average mengasumsikan bahwa semua harga barang didapatkan berdasarkan rata – rata dari semua harga barang yang sama yang berada didalam gudang. Baik itu barang yang pertama kali masuk kedalam gudang maupun barang yang paling terakhir masuk kedalam gudang. Dari harga tersebut didapatkan harga jual barang yang akan dipakai untuk menjual barang atau untuk harga bahan baku dalam proses pembuatan barang yang berdasarkan proses perhitungan metode average.

13

Universitas Kristen Petra

2.5. Metode Average

Sistem Akuntansi Inventory yang akan digunakan untuk membuat aplikasi ini adalah metode Average. Menurut Weygandt, Kiese, Kimmel (2007), metode average mengalokasikan harga barang yang tersedia untuk dijual merupakan harga yang dihitung dari rata – rata barang yang ada dalam suatu periode.

Contoh kasus dengan menggunakan metode average :

Data persediaan barang, pembelian dan penjualan Gerald D.Company pada bulan Maret adalah sebagai berikut :

Persediaan : 1 Maret 200 unit @ $4.00 $800 Pembelian : 10 Maret 500 unit @ $4.50 $2,250

20 Maret 400 unit @ $4.75 $1,900 30 Maret 300 unit @ $5.00 $1,500 Penjualan : 15 Maret 500 unit

25 Maret 400 unit

Maka penyelesaian dari kasus diatas dengan menggunakan metode average adalah sebagai berikut :

Tanggal Pembelian Penjualan Balance

01 Maret (200 @ $ 4.00) $ 800

10 Maret (500 @ $ 4.50) $2250 (700 @ $ 4.357) $3050

15 Maret (500 @ $ 4.357) $2179 (200 @ $ 4.357) $871

20 Maret (400 @ $ 4.75) $1900 (600 @ $ 4.618) $2711

25 Maret (400 @ $ 4.618) $1847 (200 @ $ 4.618) $924

30 Maret (300 @ $ 5.00) $1500 (500 @ $ 4.848) $2424

14

Universitas Kristen Petra

2.6. Document Flow

Document flow menggambarkan aliran dokumen – dokumen dan informasi diantara area yang berhubungan di dalam perusahaan. Sebuah document flow berguna dalam menganalisa prosedur – produser kontrol internal. Document flow juga merupakan alur yang menggambarkan hubungan antara input, proses dan output sebuah sistem. Sebuah document flow akan mengidentifikasi input yang masuk ke dalam sistem dan asal dari input tersebut. Ada dua macam input yang akan masuk ke dalam sistem, yaitu input yang berupa data baru yang masuk ke dalam sistem atau data yang telah disimpan sebelumnya. Data yang masuk ke dalam sistem akan digunakan di masa yang akan datang untuk mengolah sistem.

Document flow juga menampilkan logika yang digunakan komputer ketika melakukan proses dalam sistem. Hasil dari informasi baru merupakan komponen output yang dapat disimpan ataupun untuk digunakan di masa yang akan datang dan ditampilkan pada layar komputer atau dicetak di kertas. Dalam beberapa hal, output dari sebuah proses adalah input untuk proses - proses lainnya (Romney &

Steinbart, 2012).

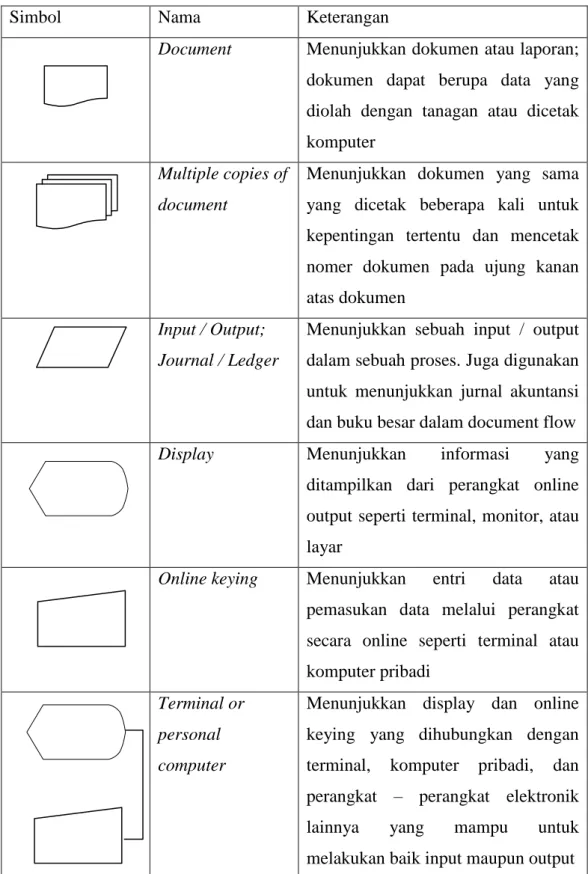

Berikut ini adalah simbol-simbol yang digunakan dalam Document Flow yang menggambarkan sebuah proses dalam sebuah program. Simbol-simbol dalam document flow dibagi menjadi 4 bagian,yaitu:

b. Simbol input / output

Simbol ini menampilkan perangkat atau media yang menyediakan input atau output dari pengolahan data dalam program. Simbol input / output dapat dilihat pada Tabel 2.1.

15

Universitas Kristen Petra

Tabel 2.1 Simbol Input / Output

Simbol Nama Keterangan

Document Menunjukkan dokumen atau laporan;

dokumen dapat berupa data yang diolah dengan tanagan atau dicetak komputer

Multiple copies of document

Menunjukkan dokumen yang sama yang dicetak beberapa kali untuk kepentingan tertentu dan mencetak nomer dokumen pada ujung kanan atas dokumen

Input / Output;

Journal / Ledger

Menunjukkan sebuah input / output dalam sebuah proses. Juga digunakan untuk menunjukkan jurnal akuntansi dan buku besar dalam document flow Display Menunjukkan informasi yang

ditampilkan dari perangkat online output seperti terminal, monitor, atau layar

Online keying Menunjukkan entri data atau pemasukan data melalui perangkat secara online seperti terminal atau komputer pribadi

Terminal or personal computer

Menunjukkan display dan online keying yang dihubungkan dengan terminal, komputer pribadi, dan perangkat – perangkat elektronik lainnya yang mampu untuk melakukan baik input maupun output

16

Universitas Kristen Petra

Tabel 2.1 Simbol Input / Output (sambungan)

Sumber: Romney & Steinbart (2012)

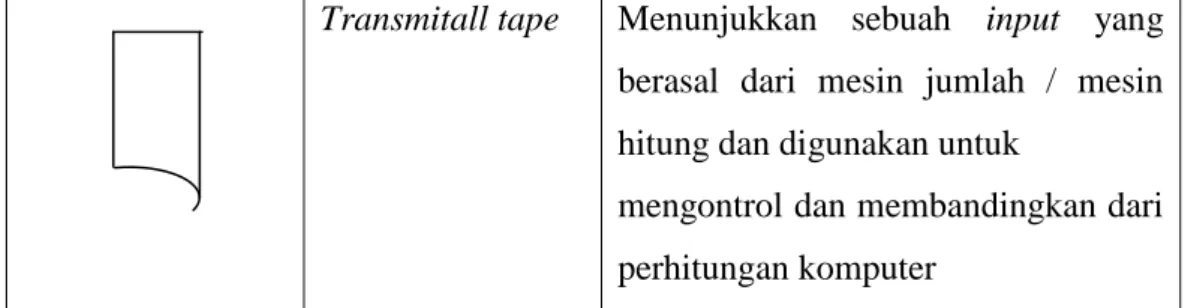

c. Simbol Proses

Simbol ini menunjukan tipe dari perangkat yang melakukan proses data atau menunjukan data yang diproses secara manual. Simbol proses dapat dilihat pada Tabel 2.2

Tabel 2.2 Simbol Proses

Simbol Nama Keterangan

Computer Processing

Menggambarkan proses yang dilakukan dengan komputer;

biasanya digunakan dalam mengubah data atau informasi

Manual operation

Menggambarkan proses yang dilakukan secara manual Auxiliary

operation

Menggambarkan proses yang dilakukan oleh sebuah perangkat kecuali komputer

Off-line keying Menggambarkan data yang

dimasukkan menggunakan perangkat off-line seperti mesin cash register Sumber: Romney & Steinbart (2012)

Transmitall tape Menunjukkan sebuah input yang berasal dari mesin jumlah / mesin hitung dan digunakan untuk

mengontrol dan membandingkan dari perhitungan komputer

17

Universitas Kristen Petra

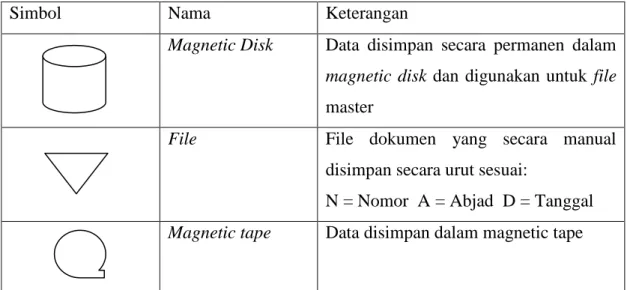

d. Simbol Storage

Simbol ini merupakan simbol yang digunakan untuk menyimpan data.

Simbol storage dapat dilihat pada Tabel 2.3

Tabel 2.3 Simbol Storage

Simbol Nama Keterangan

Magnetic Disk Data disimpan secara permanen dalam magnetic disk dan digunakan untuk file master

File File dokumen yang secara manual disimpan secara urut sesuai:

N = Nomor A = Abjad D = Tanggal Magnetic tape Data disimpan dalam magnetic tape

Sumber: Romney & Steinbart (2012) e. Simbol Flow

Simbol flow menunjukan aliran data yang berjalan dari proses yang satu ke proses yang lainnya, dimana keputusan dibuat. Simbol flow dapat dilihat pada Tabel 2.4

Tabel 2.4 Simbol Flow

Simbol Nama Keterangan

Document / Processing Flow

Arah aliran dokumen atau proses

Data /

Information Flow

Arah aliran data atau informasi;

biasanya digunakan untuk

menunjukkan proses menyalin data dari satu dokumen ke dokumen lain Communication

link

Transmisi data dari satu lokasi ke lokasi lain dengan menggunakan garis komunikasi

18

Universitas Kristen Petra

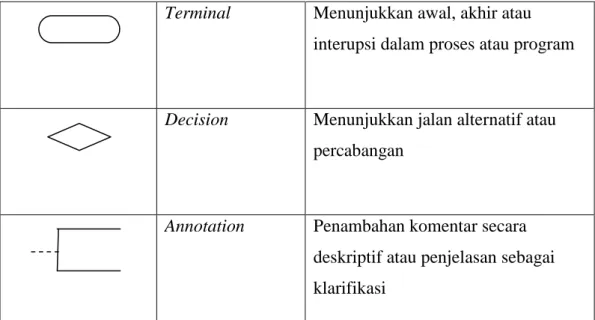

Tabel 2.4 Simbol Flow (sambungan)

Terminal Menunjukkan awal, akhir atau interupsi dalam proses atau program

Decision Menunjukkan jalan alternatif atau percabangan

Annotation Penambahan komentar secara deskriptif atau penjelasan sebagai klarifikasi

Sumber: Romney & Steinbart (2012)

2.7. Data Flow Diagram (DFD)

Menurut Romney & Steinbart (2003), Data Flow Diagram (DFD) adalah grafik yang mendeskripsikan aliran data dalam suatu organisasi. DFD digunakan untuk mendokumentasikan sistem yang telah ada dan untuk merencanakan sistem yang baru. Untuk mengembangkan DFD dibutuhkan metode yang berbeda bergantung dari permasalahannya.

Menurut Romney & Steinbart (2003), DFD disusun dari empat elemen dasar. Elemen dasar tersebut dapat dilihat pada Tabel 2.5

19

Universitas Kristen Petra

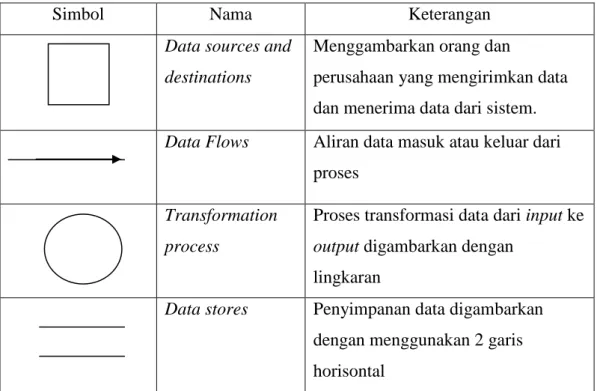

Tabel 2.5 Simbol Data Flow Diagram (DFD)

Simbol Nama Keterangan

Data sources and destinations

Menggambarkan orang dan

perusahaan yang mengirimkan data dan menerima data dari sistem.

Data Flows Aliran data masuk atau keluar dari proses

Transformation process

Proses transformasi data dari input ke output digambarkan dengan

lingkaran

Data stores Penyimpanan data digambarkan dengan menggunakan 2 garis horisontal

Sumber: Romney & Steinbart (2003)

2.8. Entity Relationship Diagram (ERD)

ERD adalah pemodelan data utama yang membantu mengorganisasikan data dalam suatu proyek ke dalam entitas-entitas dan menentukan hubungan antar entitas. ERD ini berupa suatu diagram yang dipergunakan untuk mendokumentasikan data sebuah perusahaan dengan cara menentukan data apa saja yang terdapat dalam tiap entity dan bagaimana hubungan antara entity satu dengan yang lainnya.

Simbol-simbol ERD antara lain:

1. Entity dapat berupa elemen di sekitar sistem yang berhubungan dengan sistem tersebut (environmental element), sumber daya yang berhubungan dengan sistem yang ada, dan transaksi yang sangat penting bagi usaha dagang sehingga dimodelkan dalam data.

Gambar 2.2 Entity

20

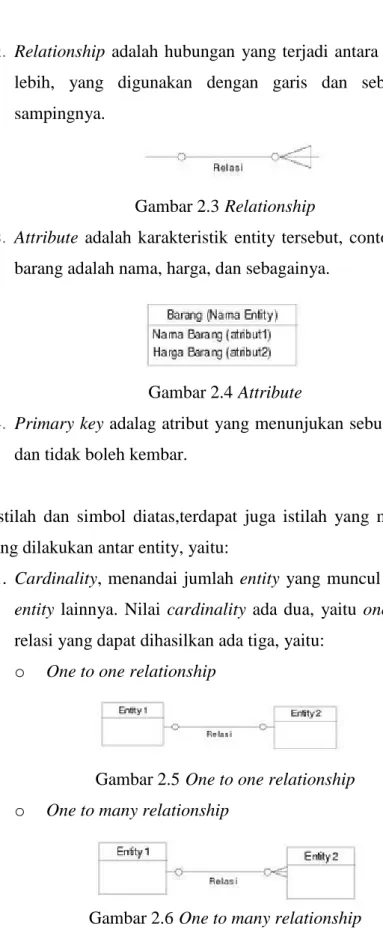

Universitas Kristen Petra 2. Relationship adalah hubungan yang terjadi antara dua buah entity atau lebih, yang digunakan dengan garis dan sebuah kata kerja di sampingnya.

Gambar 2.3 Relationship

3. Attribute adalah karakteristik entity tersebut, contoh atribut dari entity barang adalah nama, harga, dan sebagainya.

Gambar 2.4 Attribute

4. Primary key adalag atribut yang menunjukan sebuah entity secara unik dan tidak boleh kembar.

Selain istilah dan simbol diatas,terdapat juga istilah yang menggolongkan jenis relasi yang dilakukan antar entity, yaitu:

1. Cardinality, menandai jumlah entity yang muncul dalam relasi dengan entity lainnya. Nilai cardinality ada dua, yaitu one atau many. Bentuk relasi yang dapat dihasilkan ada tiga, yaitu:

o One to one relationship

Gambar 2.5 One to one relationship o One to many relationship

Gambar 2.6 One to many relationship

21

Universitas Kristen Petra

o Many to many relationship

Gambar 2.7 Many to many relationship

2. Mandatory, menandai apakah semua anggota entity harus berelasi dengan anggota entity lain atau tidak.

Gambar 2.8 Mandatory

3. Identifying Relationship, menandai apakah entity yang satu bergantung dengan entity yang lain. Jika relasinya dependent, maka primary key dari entity parent akan menjadi bagian primary key dari entity child.

Entity child dalam relasi yang dependent biasanya disebut sebagai weak entity, karena bergantung pada keberadaan parent entity-nya.

Gambar 2.9 Dependency