Keputusan Investasi, Pendanaan, Dan Dividen Terhadap Nilai Perusahaan Dengan Risiko Bisnis Sebagai Variabel Mediasi

Teks penuh

Gambar

Dokumen terkait

Nilai koefisien determinasi (Adj R 2 ) sebesar 0,960 artinya variabel keputusan investasi, keputusan pendanaan dan kebijakan dividen memberikan sumbangan sebesar 96%

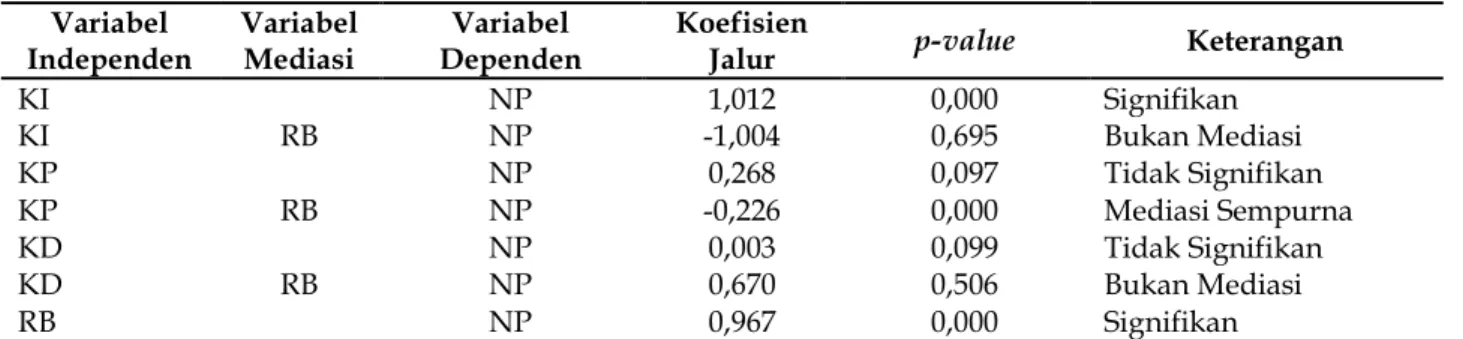

Berdasarkan hasil penelitian tentang pengaruh keputusan investasi, keputusan pendanaan dan kebijakan dividen terhadap nilai perusahaan pada perusahaan manufaktur yang

Hasi uji T keputusan investasi, ukuran perusahaan, dan risiko bisnis secara parsial berpengaruh signifikan terhadap nilai perusahaan, keputusan pendanaan dan kebijakan

Penelitian ini bertujuan untuk mengetahui pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen terhadap Nilai Perusahaan pada Perusahaan Sektor Perbankan di

Hasil penelitian menunjukkan bahwa variabel keputusan investasi, kebijakan dividen dan profitabilitas berpengaruh terhadap nilai perusahaan sedangkan variabel keputusan

Hasil dari penelitian ini menunjukan bahwa keputsan investasi, keputusan pendanaan, dan kebijakan dividen memiliki pengaruh sebesar 17.2% terhadap nilai perusahaan dan

Tujuan penelitian ini adalah untuk menguji pengaruh keputusan investasi (PER), keputusan pendanaan (DER), dan kebijakan dividen (DPR) terhadap nilai perusahaan (PBV)

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH KEPUTUSAN PENDANAAN, KEPUTUSAN INVESTASI, KEBIJAKAN DIVIDEN, DAN PERTUMBUHAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN ”