PERSEPSI MASYARAKAT KELURAHAN BULUSIDOKARE

TERHADAP BANK SYARIAH

SKRIPSI

Oleh:

Achmad Badri Andry Sahrizal NIM: C04213001

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

v ABSTRAK

Skripsi yang berjudul “Persepsi Masyarakat Kelurahan Bulusidokare terhadap Bank Syariah” ini merupakan penelitian kualitatif yang bertujuan menjawab pertanyaan tentang bagaimana persepsi masyarakat kelurahan Bulusidokare terhadap bank syariah dan faktor-faktor yang mempengaruhiya. Metodologi penelitian yang digunakan adalah pendekatan kualitatif dengan metode grounded theory. Data dalam penelitian ini dikumpulkan dan dianalisis secara sistematis. Pengumpulan data dilakukan dengan wawancara secara langsung dengan informan dalam penelitian ini, yaitu masyarakat kelurahan Bulusidokare, baik yang menggunakan bank syariah maupun yang tidak menggunakan bank syariah.

Hasil penelitian menunjukkan bahwa masyarakat yang tidak memilih bank syariah beranggapan bahwa bank syariah sama saja dengan bank konvensional. Hal ini dikarenakan tingkat pengetahuan masyarakat yang rendah mengingat kurangnya promosi yang dilakukan bank syariah, serta kurangnya daya tarik bank syariah, selain itu budaya kerja yang mengharuskan karyawannya menggunakan bank konvensional juga turut mempengaruhi persepsi masyarakat. Namun, beberapa dari masyarakat yang telah menggunakan bank syariah beranggapan lebih menguntungkan menabung di bank syariah karena tidak ada unsur bunga di dalamnya, mendapatkan bagi hasil yang lumayan, serta lebih tenang dalam mengelola keuangan. Faktor yang mempengaruhi persepsi masyarakat terhadap bank syariah diantaranya operasional bank syariah yang belum dimengerti masyarakat, sosialisasi dan promosi yang kurang, kualitas pelayanan yang kurang memuaskan dibandingkan bank konvensional, bagi hasil yang diperoleh sedikit, lokasi bank syariah yang masih jauh dari tempat tinggal masyarakat, dan terbatasnya ATM bank syariah.

viii DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 8

C. Rumusan Masalah ... 9

D. Kajian Pustaka ... 9

E. Tujuan Penelitian ... 18

F. Kegunaan Hasil Penelitian ... 18

G. Definisi Konseptual ... 19

H. Metode Penelitian ... 20

I. Sistematika Pembahasan ... 25

BAB II TEORI PERILAKU KONSUMEN DAN BANK SYARIAH .. 27

A. Teori Perilaku Konsumen ... 27

B. Persepsi Konsumen ... 38

ix

D. Bank Syariah ... 42

BAB III PERSEPSI MASYARAKAT KELURAHAN BULUSIDOAKARE TERHADAP BANK SYARIAH ... 45

A. Gambaran Umum Kelurahan Bulusidokare ... 45

B. Persepsi Masyarakat Terhadap Bank Syariah ... 49

BAB IV ANALISIS FAKTOR YANG MEMPENGARUHI PERSEPSI MASYARAKAT KELURAHAN BULUSIDOKARE TERHADAP BANK SYARIAH ... 59

A. Tahap Analisis Data ... 59

1. Open Coding (Pengkodean Terbuka) ... 59

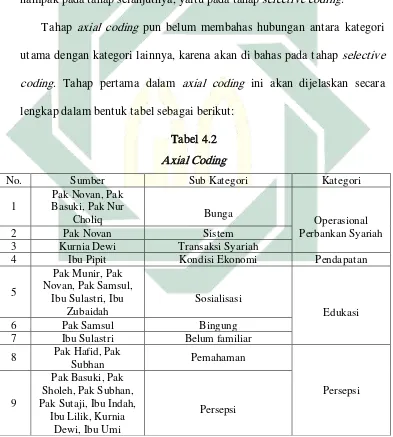

2. Axial Coding (Pengkodean Berporos) ... 63

3. Selective Coding (Pengkodean Terpilih) ... 66

B. Persepsi Masyarakat Kelurahan Bulusidokare Terhadap Bank Syariah... 71

C. Faktor-faktor yang Mempengaruhi Persepsi Masyarakat terhadap Bank Syariah ... 81

D. Exixting Model ... 87

BAB V PENUTUP ... 88

A. Kesimpulan ... 88

B. Saran-saran ... 90

DAFTAR PUSTAKA ... 92

x DAFTAR TABEL

Tabel Halaman

1.1 Perkembangan Total Aset, Jaringan Kantor dan Tenaga Kerja

Perbankan Syariah ... 5

1.2 Proses Pengembangan Grounded Theory ... 24

1.3 Perbedaan Bank Syariah dan Bank Konvensional ... 43

3.1 Jumlah Penduduk Berdasarkan Usia ... 46

3.2 Jumlah Penduduk Berdasarkan Kelompok Tenaga Kerja ... 46

3.3 Jumlah Penduduk Berdasarkan Agama ... 47

4.1 Open Coding ... 60

4.2 Axial Coding... 64

xi DAFTAR GAMBAR

Gambar Halaman

4.1 Hubungan antara Kategori Utama dengan Kategori Utama

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Masyarakat adalah sekumpulan orang atau individu yang tinggal dan

menetap di suatu wilayah tertentu. Jumlah masyarakat atau penduduk yang

tinggal di suatu daerah berbeda-beda. Di Kabupaten Sidoarjo misalnya, data per

Mei 2016 menyebutkan bahwa jumlah penduduk di Kabupaten Sidoarjo

berjumlah 2.187.022 jiwa dari 18 Kecamatan yang ada. Jumlah penduduk

Sidoarjo meningkat dengan pesat.1 Mereka berasal dari berbagai daerah,

misalnya Surabaya, Mojokerto hingga dari beberapa kota yang ada di Jawa

Tengah. Dari data tersebut jumlah penduduk tertinggi adalah Kecamatan Waru

sejumlah 237.780 jiwa disusul dengan Kecamatan Sidoarjo yang berjumlah

221.816 jiwa. Alasan tingginya pertumbuhan penduduk ini dipicu karena

beberapa hal, salah satunya adalah faktor pekerjaaan. Banyak penduduk yang

bekerja di Surabaya, tetapi sebetulnya mereka penduduk Sidoarjo. Umumnya

mereka memilih tempat tinggal di Sidoarjo karena harga tanah dan rumah lebih

murah dibandingkan Surabaya.

Kecamatan Sidoarjo sendiri memiliki 18 kelurahan yang tersebar di berbagai

wilayah, salah satunya adalah Kelurahan Bulusidokare. Jika dilihat dari sisi

religiusitas, mayoritas masyarakat Bulusidokare adalah muslim. Hal ini

dibuktikan dengan banyaknya masjid-masjid atau musholla yang ada di berbagai

1 Siti Aminati, “Kepala Bidang Kependudukan dan Catatan Sipil Sidoarjo” dalam https://www.

radarsurabaya.jawapos.com/read/2016/06/01/1608/seminggu-jumlah-penduduk-sidoarjo-bertam

2

desa. Dalam kehidupan sehari-hari masyarakat Bulusidokare hidup dengan rukun

dan damai. Kondisi masyarakat di Kelurahan Bulusidokare bervariasi mulai dari

kalangan bawah, kalangan menengah, hinga kalangan menengah ke atas. Dari

latar belakang pendidikan pun juga bervariasi mulai dari lulusan SMP, SMA,

hingga S1. Namun mayoritas masyarakat di kelurahan Bulusidokare adalah

lulusan SMA. Banyak dari mereka tidak melanjutkan pendidikan karena faktor

ekonomi sehingga mereka lebih memilih bekerja daripada melanjutkan sekolah

ke perguruan tinggi. Faktor dari orang tua yang mengarahkan anaknya untuk

bekerja setelah lulus dari SMA juga tidak luput dari alasan mereka.

Jenis pekerjaan masyarakat kelurahan Bulusidokare pun juga beragam. Mulai

dari mahasiswa, pegawai pabrik, Pegawai Negeri Sipil (PNS), pegawai swasta,

hingga wiraswasta. Banyak dari mereka yang bekerja sebagai pegawai pabrik dan

pegawai swasta beralasan memilih pekerjaan tersebut karena mereka hanya

mempunyai ijazah SMA, sehingga tidak ada pilihan lain bagi mereka untuk

bekerja di tempat lain atau tempat yang menurut mereka nyaman. Dari segi

pendapatan ekonomi pun juga beragam sesuai dengan jenis pekerjaan yang

mereka jalani.

Dalam kehidupan sehari-hari, masyarakat memiliki kebutuhan yang harus

dipenuhi untuk dapat bertahan hidup, baik itu kebutuhan primer, sekunder

maupun tersier. Namun ada kalanya masyarakat tidak memiliki cukup dana untuk

memenuhi kebutuhannya, sehingga seringkali mereka lebih memilih berhutang

kepada saudara atau tetangga yang dikenalnya. Ada juga yang berhutang / kredit

3

perkembangan perekonomian yang semakin lama semakin meningkat, maka

muncullah jasa pembiayaan yang ditawarkan oleh lembaga keuangan bank dan

lembaga keuangan non bank. Akan tetapi, di tengah perkembangan jumlah

penduduk yang sangat besar ini, khususnya masyarakat kelurahan Bulusidokare,

mereka masih belum begitu familiar dengan bank syariah. Masyarakat sendiri

bahkan tidak banyak yang mengetahui bank syariah. Kebanyakan mereka

menganggap bahwa bank syariah sama saja dengan bank-bank konvensional yang

sudah ada sebelumnya.

Lembaga keuangan bank atau perbankan merupakan salah satu aspek yang

diatur dalam syariah Islam, yakni muamalah sebagai bagian yang mengatur

tentang hubungan sesama manusia. Maka dari itu di zaman yang serba modern

ini keadaan perbankan sangatlah penting mengingat kebutuhan masyarakat yang

terus meningkat. Dalam UU No.7 pasal 1 ayat (1) Tahun 1992 tentang Perbankan

menyebutkan bahwa ada dua jenis bank, yaitu bank konvensional dan bank

syariah.

Bank konvensional dalam setiap transaksinya menerapkan konsep bunga.

Bunga dalam fiqih dikategorikan sebagai riba yang merupakan sesuatu yang

dilarang oleh syariah (haram). Hal ini secara tegas dinyatakan dalam al-Qur’an

yaitu dalam surat al-Baqarah ayat 278-279, yang berbunyi:

ٓ ي

4

jika kamu tidak mengerjakan (meninggalkan sisa riba), maka ketahuilah, bahwa Allah dan Rasul-Nya akan memerangimu. Dan jika kamu bertaubat (dari pengambilan riba), maka bagimu pokok hartamu; kamu tidak menganiaya dan tidak (pula) dianiaya.”2

Alasan inilah yang melatar belakangi lahirnya lembaga keuangan yang bebas

bunga, yaitu bank syariah. Bank syariah adalah bank atau lembaga keuangan

yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu

lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan

dengan prinsip syariah Islam.3 Menurut Syafi’i Antonio dan Kaenaen

Perwataatmadja bank syariah adalah bank yang beroperasi sesuai dengan prinsip

syariah yang mengacu pada ketentuan-ketentuan al-Qur’an dan Hadith.4 Tujuan

didirikannya perbankan syariah adalah dalam rangka mempromosikan dan

mengembangkan penerapan prinsip-prinsip syariah Islam dan tradisinya. Dalam

beberapa hal, bank konvensional dan bank syariah memiliki persamaan, terutama

dalam sisi teknis penerimaan uang, mekanisme transfer, teknologi yang

digunakan, syarat-syarat umum memperoleh pembiayaan, dan sebagainya. Akan

tetapi terdapat banyak perbedaan mendasar diantara keduanya. Perbedaan itu

menyangkut aspek legal, struktur organisasi, usaha yang dibiayai, dan lingkungan

kerja.5

2 Departemen Agama RI, Al-Qur’an dan Terjemahnya, (Bandung: Penerbit Diponegoro, 2008), 69.

3 Muhammad, Konstruksi Mudharabah Dalam Bisnis Syariah, (Yogyakarta: PSEI STIS, 2001) dalam https://muttaqinhasyim.wordpress.com/2009/05/15/konsep-dasar-bank-syariah/. Diakses pada 19 September 2016.

4 Kaenaen Perwataatmadja dan Syafi’i Antonio, Apa Dan Bagaimana Bank Islam. (Yogyakarta: PT. Dana Bhakti Wakaf, 1997), 1.

5

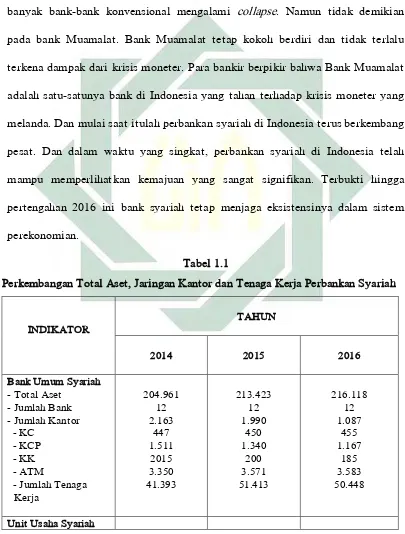

Perkembangan bank syariah di Indonesia dimulai pada tahun 1992. Bank

Muamalat merupakan pelopor perkembangan bank syariah di Indonesia.

Perkembangan Bank Muamalat pada tahun 1992 hingga 1998 tergolong stabil.

Namun, pada tahun 1998 ketika Indonesia dilanda krisis moneter mengakibatkan

banyak bank-bank konvensional mengalami collapse. Namun tidak demikian

pada bank Muamalat. Bank Muamalat tetap kokoh berdiri dan tidak terlalu

terkena dampak dari krisis moneter. Para bankir berpikir bahwa Bank Muamalat

adalah satu-satunya bank di Indonesia yang tahan terhadap krisis moneter yang

melanda. Dan mulai saat itulah perbankan syariah di Indonesia terus berkembang

pesat. Dan dalam waktu yang singkat, perbankan syariah di Indonesia telah

mampu memperlihatkan kemajuan yang sangat signifikan. Terbukti hingga

pertengahan 2016 ini bank syariah tetap menjaga eksistensinya dalam sistem

perekonomian.

Tabel 1.1

Perkembangan Total Aset, Jaringan Kantor dan Tenaga Kerja Perbankan Syariah

6

Sumber: Otoritas Jasa Keuangan, Statistik Perbankan Syariah, Juni 2016

Hingga Juni 2016 terdapat 697 kantor cabang, 1.299 kantor cabang

pembantu, serta 396 kantor kas yang dioperasikan oleh 12 Bank Umum Syariah

(BUS) dengan 22 Unit Usaha Syariah (UUS) serta 263 Bank Pembiayaan Rakyat

Syariah dengan total aset BUS dan UUS per Juni 2016 adalah 306.225 trilliun,

naik dibandingkan dengan Mei 2016 sebesar 297.935 trilliun.6 Meningkatnya

sistem keuangan syariah di Indonesia ini bukan semata-mata karena dukungan

regulasi pemerintah saja melainkan juga karena didukung oleh kualitas dan

pelayanan lembaga tersebut. Perbankan syariah dianggap sebagai alternatif bagi

masyarakat yang sudah jenuh dengan sistem ekonomi kapitaslis yang selalu

mengutamakan kekayaan pribadi sehingga berdampak pada ketidakmerataan

7

kekayaan yang mengakibatkan kesengsaraan dan kesenjangan sosial di kalangan

masyarakat.

Banyak persepsi masyarakat yang mengatakan bahwa bank syariah adalah

bank khusus untuk kaum muslim, bank syariah sama saja dan lebih mahal bila

dibandingkan dengan bank konvensional. Akan tetapi bila dicermati lebih dalam

lagi persepsi masyarakat tersebut salah karena sistem bagi hasil yang diterapkan

oleh bank syariah terbukti mampu bertahan melawan krisis moneter.

Pangsa pasar bank syariah di Jawa Timur cukup besar, terbukti hingga tahun

2016 ini terdapat 44 Kantor Cabang, 136 Kantor Cabang Pembantu, dan 18

Kantor Kas. Namun perkembangan ini tidak diimbangi dengan banyaknya minat

masyarakat yang menggunakan jasa bank syariah, khususnya masyarakat di

kelurahan Bulusidokare, Sidoarjo.

Masyarakat wilayah kelurahan Bulusidokare sendiri masih sedikit yang

menggunakan bank syariah. Berdasarkan hasil sampling yang dilakukan oleh

penulis berdasarkan pada jenis pekerjaan masyarakat, masih sedikit yang

memiliki rekening atau tabungan di bank syariah. Mereka tidak menggunakan

bank syariah sebagai tempat penyimpanan uang atau partner bagi mereka.

Kelurahan Bulusidokare merupakan salah satu bagian dari Kecamatan Sidoarjo

yamg memiliki 8 desa/dusun. Masyarakat yang mayoritas beragama Islam ini

seharusnya dapat memberikan peluang besar terhadap kemajuan bank syariah di

wilayah Kelurahan Bulusidokare.

Kelurahan Bulusidokare memiliki beberapa bank syariah yang beroperasi

8

Bank BRI Syariah (3) Bank BNI Syariah (4) Bank BTN Syariah (5) Bank Jatim

Syariah (6) Bank BCA Syariah. Namun, banyaknya jumlah bank syariah di

wilayah Bulusidokare ini tidak diimbangi pula dengan banyaknya masyarakat

yang menggunakan jasa bank syariah.

Oleh karena itu, maka penulis sangat tertarik untuk mengadakan penelitian

dengan judul “Persepsi Masyarakat Kelurahan Bulusidokare Terhadap Bank

Syariah.” Penulis berharap bisa memberikan pencerahan yang begitu mendalam

sehingga apa yang menjadi sasaran dalam penelitian ini dapat memberikan hasil

yang memuaskan.

B. Identifikasi dan Batasan Masalah

1. Identifikasi Masalah

Dari penjelasan latar belakang masalah di atas, penulis mengidentifikasi

masalah-masalah yang terkandung di dalamnya sebagai berikut:

a. Persepsi masyarakat kelurahan Bulusidokare.

b. Peran agama terhadap perkembangan bank syariah.

c. Faktor-faktor yang mempengaruhi masyarakat kelurahan Bulusidokare

tidak menggunakan bank syariah.

2. Batasan Masalah

Penelitian ini terfokus pada masalah persepsi masyarakat kelurahan

9

persepsi masyarakat terhadap bank syariah. Sehingga output yang dihasilkan

lebih terarah.

C. Rumusan Masalah

Berdasakan latar belakang masalah, identifikasi dan batasan masalah di atas,

maka yang menjadi rumusan masalah dalam penelitian ini adalah :

1. Bagaimana persepsi masyarakat kelurahan Bulusidokare terhadap bank

syariah?

2. Faktor-faktor apa saja yang mempengaruhi persepsi masyarakat kelurahan

Bulusidokare terhadap bank syariah?

D. Kajian Pustaka

Untuk menghindari kesalahpahaman dan untuk memperjelas permasalahan

yang peneliti angkat, maka diperlukan kajian pustaka untuk membedakan

penelitian ini dengan penelitian yang telah ada. Berikut penelitian sejenis yang

telah diteliti, yaitu:

Satriya Ismujati, dalam Tesisnya yang berjudul “Faktor-Faktor yang

Menyebabkan Masyarakat Tidak Memilih Bank Syariah Ditinjau Dari Aspek

Bauran Pemasaran (Studi di wilayah Kota Surabaya Timur)”.7 Penelitian ini

menggunakan metode deskriptif kualitatif, memaparkan bahwa faktor yang

menyebabkan masyarakat Surabaya Timur tidak menggunakan bank syariah

adalah kurangnya pemahaman masyarakat akan perbankan syariah, daya tarik

7Satriya Ismujati, “Faktor-Faktor yang Menyebabkan Masyarakat Tidak Memilih Bank Syariah

10

bank syariah yang dirasa kurang, sistem yang kurang merakyat, promosi yang

kurang mengedukasi masyarakat hingga persepsi yang menyatakan bahwa bank

syariah sama dengan bank konvensional. Perbedaan penelitian ini dengan

penelitian yang dilakukan adalah objek penelitiannya, dimana dalam penelitian

ini objek penelitian dilakukan di wilayah kota Surabaya Timur, sedangkan

penelitian yang dilakukan objeknya berada di kelurahan Bulusidokare, Sidoarjo.

Selain itu metode penelitian yang digunakan pun berbeda jika penelitian ini

menggunakan metode deskriptif kualitatif, penulis menggunakan metode

grounded theory dalam penelitian yang dilakukan.

Mardalena, dalam Tesisnya yang berjudul “Analisis Faktor-Faktor

Keputusan Masyarakat Dalam Menabung Pada Bank Syariah Di Medan”8.

Penelitian ini bertujuan untuk mempelajari apakah pendidikan, pendapatan, usia

dan pengaruh jarak pada keputusan masyarakat atau pelanggan untuk menyimpan

uang mereka di bank Syariah di Medan. Analisis data yang digunakan adalah

regresi berganda dengan metode Ordinary Least Square (OLS). Hasil penelitian

menunjukkan bahwa ada hubungan yang signifikan dan positif antara variabel

pendidikan, pendapatan, usia dan jarak untuk menyimpan uang mereka di Bank

Syariah di Medan. Perbedaan penelitian ini dengan penelitian yang dilakukan

adalah objek/tempat penelitiannya serta metode penelitian yang digunakan,

dimana penelitian yang dilakukan penulis menggunakan pendekatan kualitatif

dengan metode Grounded theory.

11

Penelitian yang dilakukan oleh Jazim Hamidi, et al., yang berjudul “Persepsi

dan Sikap Masyarakat Santri Jawa Timur Terhadap Bank Syariah”9. Penelitian

ini bertujuan untuk mengetahui persepsi masyarakat muslim terhadap bank

syariah, cara mereka mengelola keuangan dan faktor-faktor yang mendorong dan

menyebabkan bank syariah yang dipilih atau tidak. Penelitian ini dilakukan

dengan pendekatan kualitatif menggambarkan fenomena kelompok Islam yang

telah menjadi nasabah bank syariah dan mereka yang tidak menjadi nasabah bank

syariah. Pengumpulan data dilakukan dengan wawancara mendalam kepada

informan untuk benar-benar mencapai tujuan penelitian. Hasil penelitian

menunjukkan bahwa persepsi masyarakat Jawa Timur muslim adalah positif

terhadap prinsip dasar bank syariah. Pada manajemen keuangan, beberapa

pelanggan dari masyarakat muslim juga menggunakan lembaga keuangan lainnya

untuk tabungan, uang pinjaman dan layanan lainnya dari lembaga keuangan dan

perbankan. Alasan utama masyarakat muslim untuk memilih bank syariah karena

kesesuaian dengan syariah Islam (hukum), keamanan, dan kedekatan dengan

nafkah. Sedangkan faktor utama bank syariah tidak dipilih oleh masyarakat

muslim karena tidak tersedianya bank syariah di daerah masyarakat muslim,

lokasi yang kurang strategis dari lembaga keuangan lainnya, iklan dan hadiah

yang kurang menarik. Perbedaan penelitian ini dengan penelitian yang dilakukan

adalah dari objek yang diteliti, dimana pada penelitian ini objek yang diletiti

adalah santri, sedangkan penulis memilih objek masyarakat kelurahan

Bulusidokare.

9Jazim Hamidi, et al., “Persepsi dan Sikap Masyarakat Santri Jawa Timur Terhadap Bank

12

Penelitian yang dilakukan oleh Barathy Doraisamy, et al., yang berjudul “A

Study on Consumers: Preferences of Islamic Banking Product And Services In

Sungai Petani”.10 Tujuan dari penelitian ini adalah untuk mengetahui preferensi

konsumen pada produk dan jasa Perbankan Islam di Sungai Petani, Kedah. Lebih

khusus untuk memeriksa alasan konsumen untuk memilih jasa perbankan syariah

daripada layanan perbankan konvensional. Temuan menunjukkan bahwa

konsumen menyadari produk dan layanan perbankan Islam untuk tingkat tertentu

dan alasan untuk lebih memilih perbankan Islam karena profitabilitas dan

kualitas. Namun, kebanyakan dari mereka tidak memanfaatkan fasilitas Islam

sepenuhnya. Penelitian ini akan berguna untuk bankir terutama bankir Islam pada

preferensi konsumen terhadap produk dan layanan syariah sehingga dapat

meningkatkan efisiensi dalam pemasaran, inovasi produk dan operasional

perbankan Islam. Perbedaan penelitian ini dengan penelitian yang dilakukan

adalah metode pengumpulan data yang digunakan, dimana dalam penelitian ini

pengumpulan data dilakukan dengan cara menyebar kuesioner, sedangkan pada

penelitian yang dilakukan pengumpulan data menggunakan metode wawancara

langsung dengan informan.

Penelitian yang dilakukan oleh Nain Tara, et al., yang berjudul “Factors

Influencing Adoption of Islamic Banking: A Study from Pakistan”11. Tujuan

utama dari penelitian ini adalah untuk meneliti kesadaran, persepsi agama, dan

10Barathy Doraisamy, et al., “A Study on Consumers: Preferences of Islamic Banking Product

And Services In Sungai Petani”, Academic Research International, No. 3 Vol. 1 (November 2011), 1.

11Nain Tara, et al., “Factors Influencing Adoption of Islamic Banking: A Study from Pakistan”

13

preferensi dalam hal reputasi dan jaringan di Perbankan Islam pada masyarakat

Pakistan. Oleh karena itu, survei dilakukan berdasarkan 150 responden, yang

mewakili komunitas Muslim dari daerah metropolitan serta pedesaan di seluruh

negeri. Hasil penelitian menunjukkan bahwa ada kriteria adopsi dirasakan

signifikan tentang Bank Syariah. Kriteria meliputi faktor penting mulai dari yang

paling signifikan. Kesadaran mengenai ajaran keuangan Islam, Reputasi,

Networking dan Agama. Dengan demikian, hasilnya akan bermanfaat bagi sektor

perbankan Islam dalam memahami persepsi pelanggan dan preferensi mengenai

perbankan Islam, untuk merangsang secara strategis pihak perbankan Islam

dalam mempromosikan peraturan dan kebijakan yang melengkapi pangsa pasar

perbankan Islam tertentu. Perbedaan penelitian ini dengan penelitian yang

dilakukan adalah jenis penelitiannya, jika pada penelitian ini menggunakan jenis

penelitian kuantitatif, sedangkan penulis menggunakan jenis penelitian kualitatif.

Penelitian yang dilakukan oleh Abdul Aziz Abdullah, et al., yang berjudul

“Perception of Non-Muslims Customers Towards Islamic Banks in Malaysia”12.

Penelitian ini bertujuan untuk menguji persepsi pelanggan non-Muslim tentang

produk dan jasa perbankan syariah di Malaysia. Analisis penelitian ini

melibatkan 152 responden, semuanya berbasis di Kuala Lumpur, Malaysia. Hasil

penelitian menunjukkan bahwa layanan perbankan syariah membuat kemajuan di

kalangan non-Muslim di Kuala Lumpur. Meskipun menunjukkan tren positif,

perlu lebih banyak upaya untuk meningkatkan persepsi pelanggan non-Muslim

pada konsep perbankan syariah. Hasil dari penelitian ini menjelaskan bahwa

12 Abdul Aziz Abdullah, et al., “Perception of Non-Muslims Customers Towards Islamic Banks in

14

hubungan antara agama dan pendidikan tidak dapat ditentukan dengan persepsi

bahwa pembentukan perbankan syariah akan meningkatkan fasilitas perbankan

secara keseluruhan karena sebagian besar responden tidak yakin produk dan

layanan perbankan syariah mendapatkan popularitas di kalangan non-Muslim.

Sebagian besar responden sangat berpikir bahwa perbankan Islam akan

mendominasi perbankan konvensional di Malaysia, dalam waktu dekat.

Perbedaan penelitian ini dengan penliitian yang dilakukan adalah jenis penelitian

serta objek penelitian dimana penelitian yang dilakukan penulis mengambil objek

di kelurahan Bulusidokare, Sidoarjo.

Penelitian yang dilakukan oleh Salamah Wahyuni yang berjudul “Perilaku

Masyarakat Muslim Terhadap Bank Syariah: Peran Variabel Moderating

Terhadap Pengetahuan dan Harga”.13 Penelitian ini bertujuan untuk mengetahui

faktor-faktor yang mempengaruhi perilaku masyarakat muslim untuk

menggunakan layanan perbankan syariah di Surakarta. Pengumpulan data

dilakukan dengan menyebarkan kuesioner. Sebanyak 220 kuesioner di

distribusikan dan total 198 kuesioner kembali (tingkat kembali 90%). Analisis

yang dilakukan dengan metode regresi hirarki. Hasil analisis inferensial

menunjukkan bahwa sikap menunjukkan pengaruh yang sangat signifikan saja.

Pengaruh sosial yang signifikan pada tahap awal pengujian, tetapi kemudian

kalah di panggung, serta harga dan pengetahuan disertakan. Kedua variabel

diambil sebagai moderasi tidak bisa menjelaskan hubungan antara sikap dan

13 Salamah Wahyuni, “Perilaku Masyarakat Muslim Terhadap Bank Syariah: Peran Variabel

15

pengaruh sosial terhadap niat untuk menggunakan bank syariah. Variabel

pengetahuan menjadi variabel yang signifikan dalam mempengaruhi niat untuk

menggunakan bank syariah, untuk menggantikan pengaruh sosial sebagai

variabel bebas. Perbedaan antara penelitian ini dengan penelitian yang dilakukan

adalah objek serta metode penelitian yang digunakan.

Penelitian yang dilakukan oleh Afiah Srianti, yang berjudul “Analisis

Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah Menggunakan Jasa

Perbankan Syariah (studi Kasus pada Bank Muamalat Cabang Malang)”.14

Penelitian ini menggunakan metode Regresi Logistik yang memperoleh hasil

bahwa diantara keenam variabel yakni variabel pelayanan, promosi, keluarga,

lokasi/aksesbilitas, bagi hasil dan bunga ternyata tidak semua variabel yang

dijadikan faktor dalam penelitian ini berpengaruh secara stimulan terhadap

keputusan nasabah. Faktor pelayanan, keluarga dan bagi hasillah yang ternyata

berpengaruh secara signifikan terhadap keputusan nasabah sedangkan faktor

promosi, lokasi/aksesbilitas dan bunga tidak berpengaruh secara signifikan

terhadap keputusan nasabah dalam menggunakan jasa perbankan syariah.

Perbedaan penelitian ini dengan penelitian yang dilakukan adalah jenis penelitian

serta metode penelitian yang digunakan. Jika pada penelitian ini menggunakan

jenis penelitian kuantitatif serta metode regresi logistik, sedangkan penulis

menggunakan jenis penelitian kualitatif serta metode grounded theory.

14Afiah Srianti “Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah Menggunakan

Jasa Perbankan Syariah (studi Kasus pada Bank Muamalat Cabang Malang)” (Skripsi—

16

Penelitian yang dilakukan Ayu Retno Sari yang berjudul “Faktor-Faktor

Yang Mempengaruhi Kurangnya Minat Masyarakat Muslim Menabung Di Bank

Syariah (Studi Kasus Masyarakat Muslim di Kabupaten Bantul, Yogyakarta)”

yang menggunakan metode Regresi Linier Berganda diperoleh hasil bahwa

variabel fasilitas pelayanan, pengetahuan dan promosi berpengaruh signifikan

dan positif terhadap kurangnya minat masyarakat muslim di Kabupaten Bantul

untuk menabung di bank syariah. Sedangkan variabel lokasi berpengaruh

signifikan dan negatif terhadap kurangnya minat masyarakat muslim di

Kabupaten Bantul untuk menabung di bank syariah. Perbedaan antara penelitian

ini dengan penelitian yang dilakukan adalah objek yang di teliti serta metode

penelitian yang digunakan.

Skripsi oleh Fitra Zuli Taufan Jasa, yang berjudul ”Faktor-faktor yang

Menyebabkan Mahasiswa Fakultas Agama Islam Program Studi Muamalat

(Syariah) Universitas Muhammadiyah Surakarta Tidak Menabung di Bank

Syariah”,15 menyebutkan bahwa tingkat pemahaman mahasiswa syariah Fakulas

Agama Islam Universitas Muhammadiyah Surakarta terhadap perbankan syariah

pada tingkat tinggi, adapun faktor yang menyebabkan kurang berminatnya

mahasiswa syariah untuk menabung di bank syariah adalah: Pertama, karena

lokasi kantor bank syariah yang kurang strategis dari pemukiman mahasiswa;

Kedua, belum percaya sepenuhnya terhadap perbankan syariah; Ketiga, karena

jumlah ATM (Anjungan Tunai Mandiri) yang disediakan oleh pihak bank syariah

15Fitra Zuli Taufan Jasa, ”Faktor-faktor yang Menyebabkan Mahasiswa Fakultas Agama Islam Program Studi Muamalat (Syariah) Universitas Muhammadiyah Surakarta Tidak Menabung di

17

kurang begitu banyak; Keempat, karena potongan pada bank syariah relatif lebih

tinggi; Kelima, karena pelayanan dari bank syariah dirasakan oleh nasabah

kurang memuaskan; Keenam, belum percaya sepenuhnya terhadap implementasi

sistem perbankan syariah yang benar-benar syariah. Penelitian ini menyarankan

perlu adanya sosialisasi terhadap perkembangan dan sistem perbankan syariah

bagi para mahasiswa Fakultas Syariah Universitas Muhammadiyah Surakarta

untuk lebih mendalami dan menghayati pentingnya keberadaan perbankan

syariah, agar dapat dijadikan alternatif untuk meninggalkan bank konvensional.

Dari beberapa kajian pustaka diatas, dapat diambil kesimpulan bahwa

faktor-faktor yang menjadi alasan yang dipertimbangkan oleh seseorang untuk

menggunakan bank syariah cukup beragam. Yang menjadikan penelitian ini

sangat penting dan berbeda dengan penelitian yang telah dilakukan sebelumnya

adalah bahwa dengan penelitian ini penulis bermaksud untuk mengembangkan

variabel yang sebelumnya (penelitian sebelum ini) terbatas pada faktor-faktor

yang mempengaruhi persepsi masyarakat Kelurahan Bulusidokare terhadap bank

syariah.

E. Tujuan Penelitian

1. Untuk mengetahui persepsi masyarakat kelurahan Bulusidokare terhadap

bank syariah.

2. Untuk mengetahui dan menganalisis faktor-faktor apa saja yang

mempengaruhi persepsi masyarakat kelurahan Bulusidokare terhadap bank

18

F. Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat dalam dua aspek:

1. Secara Teoritis

a. Manfaat secara teoritis, hasil penelitian ini diharapkan dapat memberikan

informasi dan sumber pengetahuan tentang persepsi masyarakat kelurahan

Bulusidokare terhadap bank syariah, serta memberikan informasi tentang

faktor-faktor apa saja yang mempengaruhi persepsi mereka terhadap bank

syariah.

2. Secara Praktis

a. Memberikan informasi kepada masyarakat khususnya di kelurahan

Bulusidokare tentang pentingnya untuk menggunakan jasa perbankan

syariah.

b. Diharapkan penelitian ini dapat memperluas khazanah keilmuan dan

keislaman terutama dalam kegiatan muamalah.

G. Definisi Konseptual

Agar memudahkan dalam memahami skripsi ini, maka perlu mendefinisikan

beberapa istilah yang berhubungan dengan judul penelitian, antara lain :

A.Persepsi

Persepsi adalah proses yang digunakan oleh indvidu untuk memilih,

19

menciptakan gambaran dunia yang memiliki arti.16 Jadi maknanya persepsi

masyarakat di kelurahan Bulusidokare terhadap bank syariah.

B.Masyarakat

Masyarakat adalah orang yang hidup bersama dan menghasilkan suatu

kebudayaan.17 Jadi maksud masyarakat di sini adalah orang yang tinggal di

sekitar kelurahan Bulusidokare.

C.Bank Syariah

Dalam UU No. 21 tahun 2008 pasal 1 (ayat) 1 disebutkan bahwa “Bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.”18

Sedangkan kata “Syariah” adalah istilah yang digunakan untuk menunjukkan

suatu bentuk kegiatan yang dilakukan berdasarkan prinsip-prinsip Islam.

H. Metodologi Penelitian

1. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kualitatif dengan

metode Grounded theory, yakni penelitian yang merujuk pada penemuan teori

yang dibangun secara induktif dari suatu kumpulan data. Karakter khusus

penelitian kualitatif adalah berupaya mengungkapkan keunikan individu,

kelompok, masyarakat dan atau organisasi dalam kehidupannya sehari-hari.

16 Kotler dan Keller, Manajemen Pemasaran, (Jakarta: Airlangga, 2007), 228.

17 Selo Soemardjan, dalam https://9wiki.net/pengertian-masyarakat. Diakses pada 21 September 2016.

20

Jika pada penelitian kuantitatif penelitian lebih mengarah kepada pengujian

atau verifikasi sebuah teori, tetapi dalam penelitian grounded, penelitian lebih

diarahkan untuk menemukan atau lebih tepat mengembangkan sebuah teori

yang berdasar data-data yang berkelanjutan.19

2. Data dan Sumber Data

a. Data

1) Data primer

Data primer dalam penelitian ini adalah data tentang persepsi

masyarakat mengenai bank syariah serta faktor yang mempengaruhi

persepsi masyarakat kelurahan Bulusidokare terhadap bank syariah.

2) Data sekunder

Data sekunder dari penelitian ini adalah data jumlah kantor-kantor

pelayanan bank syariah, penelitian terdahulu yang melengkapi penelitian

yang dilakukan, dokumen-dokumen UU perbankan syariah, serta statistik

perbankan syariah.

b. Sumber Data

1) Sumber data primer

Sumber data primer yakni sumber penelitian yang dijadikan sebagai

sumber informasi penelitian dengan menggunakan alat pengukuran atau

pengambilan data secara langsung atau yang dikenal dengan istilah

19Luluk Fikri Zuhriyah, Metode Penelitian Kualitatif, (Surabaya: Revka Putra Media, 2012), cet.

21

interview (wawancara).20 Dalam hal ini subjek penelitian yang dimaksud

adalah masyarakat kelurahan Bulusidokare yang menggunakan bank

syariah serta yang tidak menggunakan bank syariah.

2) Sumber data sekunder

Sumber data sekunder yaitu sumber data pendukung yang berasal dari

buku, maupun literatur lain yang meliputi:

a) Bank Syari’ah: dari Teori dan Praktek.

b) Manajemen Pemasaran.

c) Perilaku Konsumen.

d) Jurnal Internasional Tentang Perilaku Konsumen.

e) Statistik Perbankan Syariah, Juni 2016.

3. Informan dan Responden

Untuk mempersingkat waktu penelitian, penulis menggunakan teknik

snowball sampling, yakni dengan melakukan wawancara langsung kepada

masyarakat yang ada di kelurahan Bulusidokare. Penulis mengambil 4 orang

dari setiap desa/dusun di kelurahan Bulusidokare untuk dijadikan responden

sehingga terdapat 32 orang dari 8 desa/dusun yang ada di kelurahan

Bulusidokare. 32 responden tersebut adalah: Bapak Agus, Bapak Basuki,

Bapak Catur, Bapak Firdaus, Bapak Gatot, Bapak Hafid, H. Karim, Bapak

Husen, Bapak Munir, Bapak Novan, Bapak Nur Choliq, Bapak Rudi, Bapak

Samsul, Bapak Sholeh, Bapak Subhan, Bapak Sutaji, Ibu Arbainah, Ibu Dani,

Ibu Hana, Hj. Sunnah, Ibu Indah, Ibu Isa, Kurnia Dewi, Ibu Lilik, Ibu

20Luluk Fikri Zuhriyah, Metode Penelitian Kualitatif, (Surabaya: PT. Revka Petra Media, 2012),

22

Maisyaroh, Meylinda, Ibu Pipit, Ibu Sulastri, Ibu Tin, Ibu Umi, Ibu Yani, Ibu

Zubaidah.

4. Teknik Pengumpulan Data

a. Observasi, yaitu mengadakan pengamatan terhadap pola perilaku

masyarakat kelurahan Bulusidokare.

b. Wawancara, yaitu melakukan tanya jawab secara langsung dengan

masyarakat kelurahan Bulusidokare yang tidak menggunakan bank syariah

serta masyarakat yang juga mengerti tentang bank syariah.

c. Dokumentasi, yaitu teknik pengumpulan data yang tidak langsung

ditujukan pada subjek penelitian, namun melalui dokumen-dokumen yang

berhubungan dengan persepsi masyarakat kelurahan Bulusidokare terhadap

bank syariah.

d. Studi kepustakaan, yaitu mengumpulkan data dengan cara memperoleh dari

kepustakaan dimana penulis mendapatkan teori serta pendapat para ahli

serta beberapa buku referensi yang ada hubungannya dengan penelitian.

5. Teknik Pengolahan Data :

a. Reduksi data (data reduction), dalam tahap ini penulis melakukan pemilihan

dan pemusatan perhatian untuk penyederhanaan, abstraksi dan transformasi

kata dasar.21

b. Penyajian data (data display), penulis mengembagkan sebuah deskripsi

informasi tersusun untuk menarik kesimpulan dan pengambilan tindakan.

Penyajian data yang lazim digunakan pada langkah ini adalah dalam bentuk

teks naratif.

23

c. Penarikan kesimpulan dan verifikasi (conclusion drawing and verification),

penulis berusaha menarik kesimpulan dan melakukan verifikasi dengan

mencari makna setiap gejala yang diperoleh dari lapangan, mencatat

keteraturan dan konfigurasi yang mungkin ada, alur kausalitas dari

fenomena dan proposisi.22

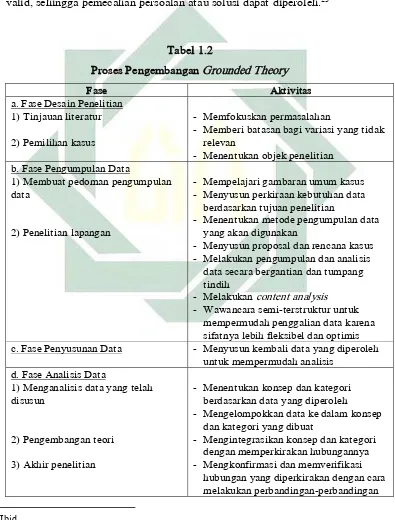

6. Teknik Analisis Data

Dalam grounded theory, pengumpulan dan analisis data merupakan proses

yang saling berkaitan erat dan harus dilakukan secara bergantian karena hasil

analisis akan mengatur pengambilan data yang selanjutnya. Analisis data ini

diistilahkan sebagai pengkodean, yaitu proses penguraian data, pengkonsepan,

dan penyusunan kembali data dengan cara yang baru.23

Analisis dalam grounded theory terdiri dari tiga jenis pengkodean utama,

yaitu pengkodean terbuka (open coding), pengkodean berporos (axial coding),

dan pengkodean terpilih (selective coding). Open coding merupakan bagian

dari analisis dimana penulis melakukan identifikasi, penamaan, kategorisasi,

dan penguraian gejala yang ditemukan dalam data. Selanjutnya, terdapat

proses yang bertujuan menghubungkan antara berbagai kategori penelitian

dalam bentuk susunan properti-properti yang dilakukan dengan

menghubungkan kode-kode.24 Proses ini disebut axial coding, yaitu melalui

kombinasi cara berfikir induktif dan deduktif.

22 Ibid.

23Diah Ayu Rizka, “Akuntabilitas Pengelolaan Dana Coorporate Social Responsibility pada

BUMN Studi kasus PT. Angkasa Pura I Cabang Bandar Udara Juanda Surabaya” (Skripsi --Universitas Brawijaya Malang, 2008), 48.

24Nasharuddin Mas, “Ketangguhan Pedagang di Pasar Tradisional dalam Menghadapi Kemajuan

24

Setelah axial coding, terdapat pula yang disebut selective coding, yaitu

proses memilih kategorisasi inti dan menghubungkan kategori-kategori lain

pada kategori inti. Tujuan dari metode ini adalah untuk menemukan teori baru

atau mengembangkan teori yang sudah ada yang didukung oleh data yang

valid, sehingga pemecahan persoalan atau solusi dapat diperoleh.25

Tabel 1.2

- Memberi batasan bagi variasi yang tidak

relevan

- Mempelajari gambaran umum kasus

- Menyusun perkiraan kebutuhan data

berdasarkan tujuan penelitian

- Menentukan metode pengumpulan data

yang akan digunakan

- Menyusun proposal dan rencana kasus

- Melakukan pengumpulan dan analisis

data secara bergantian dan tumpang tindih

- Melakukan content analysis

- Wawancara semi-terstruktur untuk

mempermudah penggalian data karena sifatnya lebih fleksibel dan optimis

c. Fase Penyusunan Data - Menyusun kembali data yang diperoleh

untuk mempermudah analisis d. Fase Analisis Data

1) Menganalisis data yang telah disusun

2) Pengembangan teori

3) Akhir penelitian

- Menentukan konsep dan kategori

berdasarkan data yang diperoleh

- Mengelompokkan data ke dalam konsep

dan kategori yang dibuat

- Mengintegrasikan konsep dan kategori

dengan memperkirakan hubungannya

- Mengkonfirmasi dan memverifikasi

hubungan yang diperkirakan dengan cara melakukan perbandingan-perbandingan

25

- Mengakhiri proses dengan

menyimpulkan hasil pengembangan teori e. Fase Perbandingan Literatur

1) Perbandingan teori grounded

dengan literatur yang berkaitan

- Membandingkan prinsip, kategori, atau

konsep yang selaras

- Membandingkan prinsip, kategori, atau

konsep yang bertentangan

Sumber : Agus Salim, Teori dan Paradigma Penelitian Sosial, 2001

Tabel 1.2 memberikan gambaran rinci mengenai fase dan langkah yang

ditempuh untuk membangun grounded theory dalam penelitian ini. Meski

terdiri dari lima fase dan sembilan langkah yang berbeda, namun sebenarnya

prosedur analisis yang merupakan dasar bagi proses pengkodean hanya terdiri

dari dua hal, yaitu pembuatan perbandingan dan pengajuan pertanyaan. Oleh

karena itu, grounded theory seringkali disebut dalam literatur-literatur sebagai

metode analisis melalui pembandingan terus-menerus.26

I. Sistematika Pembahasan

Sistematika pembahasan ini dipaparkan dengan tujuan untuk memudahkan

penulisan dan pemahaman. Oleh karena itu, penulisan skripsi ini dibagi dalam

berbagai bab, pada tiap – tiap bab terdiri atas beberapa sub bab, sehingga

pembaca dapat memahami dengan mudah. Adapun sistematika pembahasaanya

adalah:

Bab pertama adalah pendahuluan yang memuat uraian tentang latar

belakang masalah, identifikasi dan batasan masalah, rumusan masalah, kajian

pustaka, tujuan penelitian, kegunaan penelitian, definisi konseptual, metode

penilitian (meliputi data yang dikumpulkan, sumber data, teknik pengumpulan

26

data, teknik pengolahan dan analisis data), dan sistematika pembahasan.

Bab kedua landasan teori yang memuat teori tentang perilaku konsumen,

serta teori tentang bank syariah, serta perbedaan antara bank syariah dan bank

konvensional.

Bab ketiga berisi data-data penelitian yang meliputi gambaran umum

mengenai masyarakat kelurahan Bulusidokare terkait persepsi masyarakat

terhadap bank syariah serta faktor-faktor yang mempengaruhi persepsi

masyarakat tersebut terhadap bank syariah.

Bab keempat adalah analisis persepsi masyarakat kelurahan Bulusidokare

terhadap bank syariah dan faktor-faktor yang mempengaruhi persepsi masyarakat

tersebut.

Bab kelima merupakan bab terakhir yang berisi kesimpulan dari hasil

27 BAB II

TEORI PERILAKU KONSUMEN DAN BANK SYARIAH

A. Teori Perilaku Konsumen

1. Pengertian Teori Perilaku Konsumen

Schiffman dan Kanuk mendefinisikan perilaku konsumen sebagai

berikut “The term consumer behavior refers to the beavior display in

searching for, purchashing, using, evaluating, and disposing of products and

services that they expect will satisfy their needs”. Yang artinya Istilah

perilaku konsumen diartikan sebagai perilaku yang diperlihatkan konsumen

dalam mencari, membeli, menggunakan, mengevaluasi, dan menghabiskan

produk dan jasa yang mereka harapkan akan memuaskan kebutuhan mereka.1

Kotler dan Keller mendefinisikan perilaku konsumen sebagai “studi

tentang cara individu, kelompok, dan organisasi menyeleksi, membeli,

menggunakan, dan mendisposisikan barang, jasa, gagasan, atau pengalaman

untuk memuaskan kebutuhan dan keinginan mereka.”2 Menurut Ujang

Sumarwan, studi mengenai perilaku konsumen pada dasarnya adalah untuk

memahami mengapa konsumen melakukan hal yang mereka lakukan.

Menurutnya, “perilaku konsumen adalah semua kegiatan, tindakan, serta

1 L. G Schiffman dan L. L Kanuk, Consumer Behavior 10th Ed.. diterjemahkan oleh Zoelkifli

Sakup dengan judul Perilaku Konsumen, Edisi Kesepuluh (New Jersey: Prentice Hall, 2010), 5.

28

proses psikologi yang mendorong suatu tindakan tersebut pada saat sebelum

membeli, ketika membeli, menggunakan, dan menghabiskan.”3

Dan American Marketing Association mendefinisikan perilaku

konsumen sebagai “dinamika interaksi antara pengaruh dan kesadaran,

perilaku, dan lingkungan dimana manusia melakukan pertukaran aspek-aspek

kehidupan.”4 Sehingga dari beberapa definisi tersebut dapat disimpulkan

bahwa perilaku konsumen adalah perilaku yang ditunjukkan pada saat

konsumen melakukan kegiatan sebelum, pada saat, dan sesudah membeli

suatu produk barang atau jasa yang melibatkan pemikiran dan perasaan.

2. Manfaat Perilaku Konsumen

Dalam perkembangan konsep pemasaran modern, konsumen

ditempatkan sebagai sentral perhatian. Para praktisi maupun akademisi

berusaha mengkaji aspek-aspek konsumen dalam rangka mengembangkan

strategi pemasaran yang diharapkan mampu meraih pangsa pasar yang

tersedia. Setidaknya ada dua alasan mengapa perilaku konsumen perlu

dipelajari5, yaitu:

a. Perilaku konsumen penting dalam kehidupan sehari-hari

Setiap konsumen memiliki perilaku yang berbeda-beda dan selalu

berinteraksi dengan lingkungannya. maka secara otomatis perilaku itu

akan berubah-ubah bahkan dalam hitungan hari. Perilaku konsumen di

3 Ujang Sumarwan, Perilaku Konsumen, (Bogor: Ghalia Indonesia, 2011),6.

4 J. Paul Peter dan Jerry C. Olson, Consumer Behavior and Marketing Strategy 9th ed,

diterjemahkan oleh Diah Tantri Dwiandani dengan judul Perilaku Konsumen dan Strategi

Pemasaran Edisi 9 Buku 1 (Jakarta: Salemba Empat, 2014), 6.

29

sini penting untuk memahami mengapa dan apa saja yang mempengaruhi

perubahan perilaku konsumen.

b. Perilaku konsumen penting untuk pengambilan keputusan.

Setiap keputusan yang diambil oleh konsumen pasti didasarkan pada

alasan-alasan tertentu, baik secara langsung ataupun tidak langsung.

Proses pengambilan keputusan konsumen sangat terkait dengan faktor

internal dan faktor eksternal. Dengan memahami perilaku konsumen,

pemasar akan mudah untuk menggambarkan bagaimana proses keputusan

itu dibuat.

Selain dua alasan di atas, mempelajari perilaku konsumen

memberikan beberapa manfaat6, diantaranya adalah sebagai berikut:

1) Membantu para manajer dalam pengambilan keputusan.

2) Memberikan pengetahuan dan teori-teori kepada para peneliti sehingga

dapat menganalisis perilaku konsumen dengan baik.

3) Membantu legislator dan regulator dan menciptakan hukum dan

peraturan dan undang-undang yang melindungi kepentingan konsumen.

4) Meningkatkan pemahaman mengenai berbagai faktor (yaitu faktor

psikologi, sosial, ekonomi, demografi, budaya dan lingkungan) yang

mempengaruhi perilaku manusia sebagai konsumen.

5) Membantu konsumen agar dapat membuat keputusan konsumen

dengan bijak.

30

3. Ruang Lingkup Perilaku Konsumen

Fokus dalam studi perilaku konsumen adalah pada cara individu

mengambil keputusan untuk memanfaatkan sumber daya yang tersedia

seperti waktu, uang dan usaha guna membeli produk yang akan dikonsumsi.

Fokus tersebut mencakup apa yang konsumen beli, mengapa mereka

membeli, kapan mereka membeli, di mana mereka membeli, seberapa sering

mereka membeli dan seberapa sering mereka menggunakannya. 7

Perilaku konsumen adalah cabang antar ilmu pengetahuan, dasarnya

ialah berbagai konsep mengenai orang yang kemudian dikembangkan oleh

para ilmuwan dalam disiplin ilmu yang sangat berbeda. Teori awal perilaku

konsumen didasarkan pada teori ekonomi, dengan asumsi bahwa individu

bertindak secara rasional untuk memaksimumkan keuntungan, kepuasan,

serta kekayaan mereka dalam membeli barang dan jasa.

4. Faktor-faktor yang Mempengaruhi Perilaku Konsumen

a. Faktor Internal :

1) Motivasi

Motivasi terjadi karena adanya kebutuhan, keinginan dan harapan

yang tidak terpenuhi yang menyebabkan timbunya ketegangan. Pada

tingkat tertentu, ketegangan ini akan berubah menjadi hasrat yang

mendorong individu melakukan suatu perilaku tertentu guna

31

memenuhi kebutuhan, keinginan dan hasratnya tersebut.8 Inilah yang

disebut sebagai motivasi. Motivasi adalah daya dorong yang muncul

dari seorang konsumen yang akan mempengaruhi proses keputusan

konsumen dalam membeli dan menggunakan barang dan jasa.9

2) Kepribadian

Kepribadian sering diartikan sebagai karakteristik individual yang

merupakan perpaduan dari sifat, tempramen, kemampuan umum dan

bakat yang dalam perkembangannya di pengaruhi oleh interaksi

individu dengan lingkungannya. Kepribadian juga diartikan sebagai

karakteristik yang ada dalam diri individu yang melibatkan berbagai

proses psikologis yang akan menentukan kecenderungan dan respon

seseorang terhadap lingkungan. Memahami kepribadian sangat penting

karena kepribadian berkaitan dengan perilaku konsumen. Perbedaan

dalam kepribadian konsumen akan mempengaruhi perilakunya dalam

memilih atau membeli produk karena konsumen akan membeli barang

yang sesuai dangan kepribadiannya.10

3) Konsep Diri

Hawkins and Mothersbaught menyatakan bahwa self-concept is

defined as the totality of the individual’s thoughts and feeling having

8Sciffman dan Kanuk dalam Tatik Suryani, Perilaku Konsumen: Implementasi pada Strategi

Pemasarani,(Yogyakarta: Graha Ilmu, 2012), 27.

9

Ujang Sumarwan, Perilaku...,11.

32

reference to himself or herself as an object.11 Definisi ini dengan tegas

mengatakan bahwa konsep diri menggambarkan bagaimana sikap

orang tersebut terhadap dirinya. Konsep diri seseorang adalah persepsi

atau perasaan seseorang terhadap dirinya. Konsep diri sangat terkait

dengan karakter atau sifat-sifat dari kepribadian seseorang. Persepsi

terhadap dirinya tersebut akan direfleksikan dengan perilaku

konsumsinya. Misalnya konsumen dapat memandang dirinya sebagai

orang yang modern dan mudah menerima inovasi, konsumen tersebut

akan mudah menerima dan membeli berbagai peralatan dan alat

komunikasi yang modern dan selalu tertarik membeli sesuatu yang

baru. Demikian pula seseorang yang memiliki persepsi bahwa dirinya

adalah orang yang sangat mudah bergaul dan sangat senang melakukan

kegiatan sosial. Orang yang memiliki persepsi seperti itu akan mudah

aktif mengikuti berbagai kegiatan sosial, akif berolahraga, dan

berbagai kegiatan lainnya yang menunjukkan bahwa dirinya adalah

pribadi yang aktif dan mudah bergaul.

4) Persepsi

Persepsi adalah tindakan menyusun, mengenali, dan menafsirkan

informasi sensoris guna memberikan gambaran dan pemahaman

tentang lingkungan. Persepsi merupakan sebuah proses di mana dalam

proses tersebut memilih, mengorganisasikan dan mengiterpretasikan

11 Hawkins and Mohersbaught dalam Ujang Sumarwan, Perilaku Konsumen. (Bogor: Ghalia

33

stimuli menjadi sesuatu yang lebih bermakna.12 Persepsi meliputi

semua hasil dari stimulasi dari organ pengindra. Stimulus bisa

bermacam-macam bentuknya, asal merupakan sesuatu yang langsung

mengenai indera kita, seperti segala sesuatu yang bisa dicium, segala

sesuatu yang bisa dilihat, segala sesuatu yang bisa didengar, segala

sesuatu yang bisa diraba.

5) Proses Belajar

Solomon mendefinisikan “Learning refers to a relatively

permenent chang in behavior that is caused by experience”, belajar

adalah perubahan perilaku yang relatif permanen yang diakibatkan oleh

pengalaman. Schiffman dan Kanuk menyatakan “From a marketing

perpective, however, consumer learning can be thought of as the proces

by which individual acquire the purchase and consumption knowledge

and experience that they apply to the future related behavior.”13 Dari

perspektif pemasaran, proses belajar konsumen dapat diartikan sebagai

sebuah proses dimana seseorang memperoleh pengetahuan dan

pengalaman pembelian dan konsumsi yang akan ia terapkan pada

perilaku yang terkait pada masa datang.

Dari definisi di atas dapat di simpulkan bahwa proses belajar

merupakan suatu proses yang menghasilkan perubahan pengetahuan

atau perilaku yang bersifat relatif permanen yang bersumberkan dari

12\ Sciffman dan Kanuk dalam Tatik Suryani, Perilaku Konsumen: Implementasi pada Strategi

Pemasarani,(Yogyakarta: Graha Ilmu, 2012), 97.

34

pengalaman.14 Proses belajar bisa terjadi karena adanya empat unsur

yang mendorong proses belajar tersebut, yaitu motivasi, isyarat,

respons, dan pendorong atau penguatan.

6) Pengetahuan

Pengetahuan konsumen adalah semua informasi yang dimiliki

konsumen mengenai berbagai macam produk dan jasa, serta

pengetahuan lainnya yang terkait dengan produk dan jasa tersebut, dan

informasi yang berhubungan dengan fungsinya sebagai konsumen.

Pengetahuan konsumen akan mempengaruhi keputusan pembelian.

Pengetahuan konsumen terbagi ke dalam tiga macam (1) pengetahuan

produk, (2) pengetahuan pembelian, (3) pengetahuan pemakaian.

7) Sikap

Sikap (attitudes) konsumen adalah faktor penting yang akan

mempengaruhi keputusan konsumen. Konsep sikap sangat terkait

dengan konsep kepercayaan (belief) dan perilaku (behavior). Sikap

merupakan ungkapan perasaan konsumen tentang suatu objek apakah

disukai atau tidak, serta menggambarkan kepercayaan konsumen

terhadap berbagai atribut dan manfaat dari objek tersebut.15

Kepercayaan konsumen adalah pengetahuan konsumen mengenai suatu

objek, atributnya, dan manfaatnya. Kepercayaan, sikap, dan perilaku

juga terkait dengan konsep atribut produk (product atribute). Atribut

14 Ibid.,130.

35

produk adalah karakteristik dari suatu produk. Konsumen biasanya

memiliki kepercayaan terhadap atribut suatu produk.

8) Agama

Agama yaitu suatu sistem kepercayaan dan keyakinan tentang

hakikat adanya Tuhan Yang Maha Esa serta kepercayaan tentang

adanya kehidupan setelah kematian. Agama tersebut memberikan

pedoman apa yang harus dilakukan dan apa yang tidak boleh dilakukan

oleh para pemeluknya. Ajaran-ajaran agama tersebut akan

mempengaruhi sikap, motivasi, persepsi dan perilaku konsumen dalam

mengkonsumsi barang dan jasa.16

b. Faktor Eksternal :

1) Budaya

Budaya adalah segala nilai, pemikiran, simbol yang mempengaruhi

perilaku, sikap, kepercayaan, dan kebiasaan seseorang dan masyarakat.

Budaya bukan hanya yang bersifat abstrak seperti nilai, pemikiran dan

kepercayaan, budaya juga bisa berbentuk objek material. Rumah,

kendaraan, peralatan elektronik, dan pakaian adalah contoh-contoh

produk yang bisa dianggap sebagai budaya suatu masyarakat. Dalam

konteks pemahaman budaya dan pengaruhnya terhadap perilaku

konsumen, budaya di definisikan sebagai keseluruhan dari keyakinan,

nilai dan kebiasaan yang dipelajari oleh suatu kelompok masyarakat

36

tertentu yang membantu mengarahkan perilku konsumen.17 Suatu

nilai-nilai bisa dianggap sebagai makna budaya (cuktural meaning) jika

semua orang dalam masyarakat memiliki pemahaman yang sama

terhadap nilai-nilai tersebut. Unsur-unsur budaya antara lain yaitu

nilai, norma, kebiasaan, larangan, mitos, dan simbol. Budaya akan

mempengaruhi sikap, persepsi, dan perilaku konsumen.18

2) Karakteristik Demografi, Sosial dan Ekonomi

Demografi akan menggambarkan karakteristik suatu penduduk.

Beberapa karakteristik demografi yang sangat penting untuk

memahami konsumen adalah usia, jenis kelamin, pekerjaan,

pendidikan, agama, suku bangsa, pendapatan, status pernikahan, dan

kelas sosial. Kelas sosial adalah bentuk lain dari pengelompokan

masyarakat ke dalam kelas atau kelompok yang berbeda. Kelas sosial

akan mempengaruhi jenis produk, jenis jasa, dan merek yang

dikonsumsi konsumen.

3) Keluarga

Keluarga adalah lingkungan mikro, yaitu lingkungan yang paling

dekat dengan konsumen. Keluarga adalah lingkungan dimana sebagian

besar konsumen tinggal dan berinteraksi dengan anggota-anggota

keluarga lainnya. Keluarga mempunyai peranan penting dalam perilaku

konsumen. Konsumen sebagai anggota keluarga yang sering

berinteraksi dengan anggota keluarga yang lain, perilakunya secara

17

Tatik Suryani, Perilaku...,285.

37

tidak langsung dipengaruhi oleh hasil interaksi tersebut. Keluarga

mempengaruhi proses pembelaran, sikap, persepsi dan perilaku

orang-orang yang ada di dalamnya. Oleh karena itu perilaku konsumen secara

langsung atau tidak langsung sangat dipengaruhi oleh keluarga.19

4) Kelompok Acuan

Sebuah kelompok (group) merupakan kumpulan dari dua atau

lebih orang-orang yang saling berinteraksi untuk mencapai tujuan yang

sama. Masing-masing kelompok dimana konsumen menjadi

anggotanya akan mempengaruhi perilaku pembelian dan konsumsi dari

konsumen tersebut. Kelompok acuan adalah seorang individu atau

sekelompok orang yang secara nyata mempengaruhi perilaku

seseorang. Kelompok acuan akan memberikan standar dan nilai yang

akan mempengaruhi perilaku seseorang.

5) Lingkungan

Peter dan Olson mengartikan lingkungan sebagai:

“The environment refers to all the physical and social characteristics of a consumer’s external world, including physical objects (products and stores), spatial relationships (loction of store and products in stores), and social behavior of other people (who is around and what they are doing)”.20

Lingkungan konsumen terbagi ke dalam dua macam, yaitu

lingkungan sosial dan lingkungan fisik. Lingkungan sosial adalah

semua interaksi sosial yang terjadi antara konsumen dengan orang

19Tatik Suryani, Perilaku...,235.

20 Peter dan Olson dalam Ujang Sumarwan, Perilaku Konsumen, (Bogor: Ghalia Indonesia, 2011),

38

sekelilingnya atau antara banyak orang. Lingkungan sosial adalah

orang-orang lain yang berada di sekeliling konsumen dan termasuk

perilaku dari orang-orang tersebut. Sedangkan lingkungan fisik adalah

segala sesuatu yang berbentuk fisik di sekeliling konsumen.21

B. Persepsi Konsumen

Hampir semua kejadian di dunia ini penuh dengan rangsangan. Suatu rangsangan (stimulus) adalah sebuah unit input yang merangsang satu atau lebih dari 5 pancaidra: penglihatan, penciuman, rasa, sentuh, dan pendengaran. Orang tidak dapat menerima seluruh rangsangan yang ada dilingkungan mereka. Oleh karena itu, mereka menggunakan keterbukaan yang selektif (selective exposure) untuk menentukan mana rangsangan yang harus diperhatikan dan mana yang harus diabaikan.22

Pengenalan atas suatu objek, jelas, gerakan, intensitas (seperti volume yang

meningkat), dan aroma sesuatu petunjuk yang mempengaruhi persepsi. Konsumen mengunakan petunjuk tersebut untuk mengidentifikasi produk dan merek. Persepsi merupakan suatu proses yang timbul akibat adanya sensasi, dimana pengertian sensasi adalah aktivitas merasakan atau penyebab adanya emosi. Sensasi dapat didefinisikan juga sebagai tanggapan yang cepat dari indra penerima kita terhadap stimuli dasar seperti cahaya, warna, dan suara. Dengan adanya itu semua, maka akan timbul persepsi. Pengertian dari persepsi adalah

21 Ibid.,14.

22 Nugroho J. Setiadi, Perilaku Konsumen: Prespektif Kontemporer Pada Motif, Tujuan, dan

39

proses bagaimana stimuli-stimuli itu di seleksi, diorganisasikan dan diinterpretasikan.23

C. Proses Pengambilan Keputusan Konsumen

1. Pengertian Keputusan Konsumen

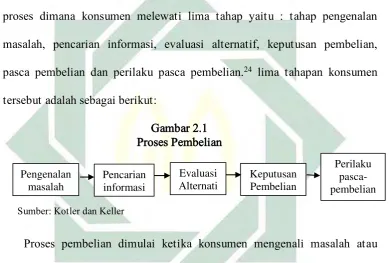

Menurut Kotler dan Keller proses keputusan pembelian merupakan

proses dimana konsumen melewati lima tahap yaitu : tahap pengenalan

masalah, pencarian informasi, evaluasi alternatif, keputusan pembelian,

pasca pembelian dan perilaku pasca pembelian.24 lima tahapan konsumen

tersebut adalah sebagai berikut:

Gambar 2.1 Proses Pembelian

Sumber: Kotler dan Keller

Proses pembelian dimulai ketika konsumen mengenali masalah atau

kebutuhan. Proses ini bisa dipengaruhi dari rangsangan internal maupun

eksternal konsumen. Konsumen yang telah mengenali kebutuhannya akan

melakukan pencarian informasi terkait produk yang mereka butuhkan dari

berbagai macam sumber. Lalu evaluasi alternatif dilakukan ketika informasi

yang didapatkan dirasa cukup untuk dikelola. Keputusan pembelian

dilakukan pada saat konsumen benar-benar membeli produk yang ia

butuhkan. Pada tahap perilaku pasca pembelian konsumen akan mengalami

23 Ibid.

24 Kotler dan Keller, Manajemen Pemasaran, (Jakarta: Airlangga, 2008), 227.

40

kesesuaian atau bahkan ketidaksesuaian terhadap produk yang ia beli.

Tindakan pasca pembelian jika konsumen puas, mungkin ingin membeli

produk itu kembali. Pelanggan yang puas juga cenderung mengatakan hal-hal

baik tentang mereka kepada orang lain.

2. Proses Pengambilan Keputusan

a. Pengenalan masalah

Proses pembelian dimulai saat pembeli mengenali masalah atau

kebutuhan, yang dipicu oleh rangsangan internal atau eksternal. Rangsangan internal misalnya dorongan memenuhi rasa lapar dan haus yang mencapai ambang batas tertentu. Sedangkan rangsangan eksternal misalnya seseorang melewati toko kue dan melihat kue yang segar dan hangat sehingga terangsang rasa laparnya.

b. Pencarian informasi

Konsumen yang terangsang kebutuhannya akan terdorong untuk

mencari informasi yang lebih banyak. Sumber informasi konsumen yaitu: 1) Sumber pribadi: keluarga, teman, tetangga dan kenalan.

2) Sumber komersial: iklan, wiraniaga, agen, kemasan dan penjualan. 3) Sumber publik: media massa dan organisasi penilai konsumen.

41

c. Evaluasi alternatif

Konsumen memiliki sikap beragam dalam memandang atribut yang relevan dan penting menurut manfaat yang mereka cari. Kumpulan keyakinan atas merek tertentu membentuk citra merek, yang disaring melalui dampak persepsi selektif, distorsi selektif dan ingatan selektif. d. Keputusan pembelian

Dalam tahap evaluasi, para konsumen membentuk preferensi atas merek-merek yang ada di dalam kumpulan pilihan. Faktor sikap orang lain dan situasi yang tidak dapat diantisipasi yang dapat mengubah niat pembelian termasuk faktor-faktor penghambat pembelian. Dalam melaksanakan niat pembelian, konsumen dapat membuat lima sub-keputusan pembelian, yaitu: sub-keputusan merek, sub-keputusan pemasok, keputusan kuantitas, keputusan waktu dan keputusan metode pembayaran. e. Perilaku pasca pembelian

42

tersebut. Sebaliknya, perasan yang tidak puas akan menyebabkan konsumen kecewa dan menghentikan pembelian kembali dan konsumsi produk tersebut.25

D. Bank Syariah

1. Pengertian Bank Syariah

Bank syariah adalah bank atau lembaga keuangan yang usaha pokoknya

memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran

serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip

syariah Islam.26 Menurut Syafi’i Antonio dan Kaenaen Perwataatmadja, bank

syariah adalah bank yang beroperasi sesuai dengan prinsip syariah yang

mengacu pada ketentuan-ketentuan al-Qur’an dan Hadist.27 Menurut UU No.

21 Tahun 2008 tentang Perbankan Syariah, dijelaskan bahwa perbankan

syariah adalah segala sesuatu yang menyangkut bank syariah dan unit usaha

syariah, mencakup kelembagaan, kegiatan usaha, serta tata cara dan proses di

dalam melaksanakan kegiatan usahanya.28

2. Landasan Hukum Bank Syariah

Ada beberapa landasan hukum tentang perbankan syariah, yaitu:

a. UU No. 7 Tahun 1992 tentang Perbankan.

b. UU No. 7 Tahun 1992 tentang Dual Banking Sistem.

25 Philip Kotler, Manajamen Pemasaran Jilid 1 dan 2, (Jakarta: PT. Indeks Kelompok Gramedia). 233

26 Muhammad, Konstruksi Mudharabah Dalam Bisnis Syariah, (Yogyakarta: PSEI STIS, 2001)

dalam https://muttaqinhasyim.wordpress.com/2009/05/15/konsep-dasar-bank-syariah/. Diakses

pada 19 September 2016.

27Kaenaen Perwataatmadja dan Syafi’i Antonio, Apa Dan Bagaimana Bank Islam. (Yogyakarta:

PT. Dana Bhakti Wakaf, 1997), 1.