Boks 5

Perkembangan Pola Hubungan Bank dengan

Kelompok Sw adaya M asyarakat (PHBK)

di Nusa Tenggara Barat

Pola Hubungan Bank dengan Kelompok Sw adaya M asyarakat at au disingkat PHBK adalah program yang bert ujuan unt uk menghubungkan ant ara perbankan d en g an kelompok pengusaha mikro yang usahanya dipandang layak namun belum

bankable. PHBK pert ama kali dikenalkan dalam bent uk pilot project di 2 provinsi yakni

Provinsi Sumat ra Ut ara dan Daerah Ist imew a Yogyakart a pada t ahun 1989-1993. Set elah pilot project ini dipandang berhasil yakni t erjalin hubungan ant ara perbankan dengan kelompok pengusaha mikro maka dilakukan penyebarluasan program yang mencakup w ilayah Sumat ra, Jaw a, Bali, Nusa Tenggara Barat , Kalimant an dan Sulaw esi mulai t ahun 1993-2003.

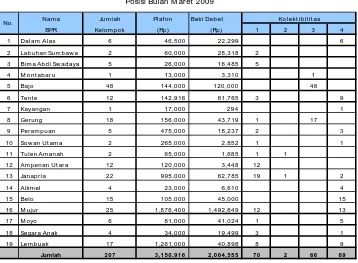

Tabel 1. Transaksi Keuangan ant ara Bank dengan KSM

Posisi Bulan M aret 2009

Sum ber : Laporan Bank Perkredit an Rakyat

Sejak t ahun 2007, PHBK di Nusa Tenggara Barat (NTB) mengalami penurunan kinerja, hal ini dit unjukkan dengan banyaknya kredit bermasalah yang dialami oleh Bank Perkredit an Rakyat (BPR) pesert a PHBK. Akibat nya pada t ahun berikut nya (2008 hingga sekarang) sebagian BPR t idak menyalurkan lagi kredit secara kelompok. Pada t ahun 2003 t erdapat 42 BPR pesert a PHBK yang kemudian menurun pada t ahun 2009 menjadi 19 BPR.

34a

Nam a Jum lah Plaf on Baki Debet

BPR Kelom pok (Rp) (Rp) 1 2 3 4

1 Dal am Al as 6 46,500 22,299 6

2 Lab u h an Su m b aw a 2 60,000 28,318 2 3 Bim a Ab d i Sw ad aya 5 26,000 16,485 5

4 M o n t ab ar u 1 13,000 3,310 1

5 Bajo 48 144,000 120,000 48

6 Tent e 12 142,916 61,765 3 9

7 Kayan gan 1 17,000 2 9 4 1

8 Gerung 18 156,000 43,719 1 17

9 Per am puan 5 475,000 18,237 2 3

10 Sow an Ut am a 2 265,000 2,852 1 1

11 Tulen Am anah 2 65,000 1,685 1 1 12 Am penan Ut ar a 12 120,000 3,448 12

13 Janapr ia 22 995,000 62,785 19 1 2

14 Aikm el 4 23,000 6,610 4

15 Belo 15 105,000 45,000 15

16 M ujur 25 1,876,400 1,492,649 12 13

17 M oyo 6 81,000 41,024 1 5

18 Segar a Anak 4 34,000 19,499 3 1

19 Lem b u ak 17 1,261,000 40,898 8 9

Jumlah 207 3,150,916 2,064,555 70 2 66 69

Pada t abel 1 diket ahui t erdapat 19 BPR di NTB yang masih menyalurkan kredit kepada 207 kelompok dengan nilai plaf on (realisasi) sebesar Rp3,15 miliar dan baki debet sebesar Rp2,06 miliar pada M aret 2009. Dari 207 kelompok t erdapat 70 kelompok (33,8% ) kolekt ibilit as kredit nya dalam kondisi lancar sedangkan 137 kelompok (66,2% ) dalam kondisi bermasalah. Hal ini menunjukkan bahw a penyaluran kredit secara kelompok yang dilakukan oleh BPR dapat dipast ikan mengalami gagal bayar. Kondisi gagal bayar t ersebut menimbulkan akibat t erhadap semakin besar penyisihan pengh apusan aktiva produkt if yang w ajib dilakukan berdampak pada semakin besar biaya yang harus dit anggung oleh BPR.

Banyak f akt or penyebab yang mendasari kegagalan penyaluran kredit kelompok, secara umum dapat dikelompokkan kedalam f akt or int ernal dan ekst ernal BPR. Fakt or int ernal adalah penyaluran kredit kurang memenuhi prinsip kehat i -hat ian misalnya kredit t anpa agunan, sedangkan f akt or ekst ernal ant ara lain disebabkan karena debit ur mengalami kegagalan usaha, karakt er debit ur buruk, penyimpangan keuangan kelompok oleh ket ua at au anggot a.

Hal-hal t ersebut mendasari Bank Indonesia unt uk mempert imbangkan kembali penyaluran kredit secara kelompok. Apabila dilakukan analisa SWOT maka dapat diuraikan sebagai berikut :

a. St rengt h

- M empercepat peningkat an plaf on kredit daripada menyalurkan kredit secara

perorangan/individu.

- M empercepat peningkat an individu yang akan memperoleh kredit .

b. Weakness

- M empert inggi risiko kredit apabila t erjadi gagal bayar apabila t idak didukung

oleh penyert aan agunan kredit .

- M emerlukan pembinaan yang int ensif , sedangkan kapasit as personil BPR unt uk

melakukan pembinaan sangat t erbat as baik dari kapasit as jumlah personil BPR maupun w akt u yang diperlukan unt uk melakukan pembinaan t ersebut .

c. Opport unit y

Banyak kelompok -kelompok pengusaha mikro yang t erdapat di Nusa Tenggara Barat , baik kelompok f ormal (Kelompok-kelompok t ani) maupun kelompok inf ormal (kelompok PKK, kelompok keagamaan, paguyuban, dan lain -lain).

d. Threat

Adanya konf lik ant ar ket ua dengan anggot a kelompok yang berisiko t erhadap keseriusan pelunasan kredit .

Unt uk meminimalisir hal t ersebut maka BPR perlu memperkecil kelemahan dan mengurangi ancaman ant ara lain dengan menerapkan persyarat an agunan dan melakukan seleksi ket at t erhadap kelompok yang akan memperoleh kredit .

Pemaparan hasil riset dari Pusat Pendidikan dan St udi Kebansent ralan (PPSK) Bank Indonesia yang t elah melakukan survei t erhadap Usaha M ikro Inf ormal (UM I) pada t ahun 2008 menunjukan bahw a :

1) Populasi UM I sangat besar, menyangkut sebagian besar masyarakat Indonesia 2) Usahanya prof it able t et api t idak bankable

3) Pemberian kredit kepada UM I t idak bisa diproses dengan t at a cara, ukuran, dan krit eria bank umum

4) Kondisi UM I t er-marginal-kan oleh keadaan, padahal merupakan segmen t erbesar dalam masyarakat Indonesia

St rat egi yang dit aw arkan oleh PPSK unt uk menghubungkan UM I dengan perbankan adalah melalui kerjasama t erf okus ant ara Bank Pembangunan Daerah (BPD) dan Koperasi unt uk pembiayaan Usaha M ikro Inf ormal (UM I) dengan pendekat an kepada kelompok, yait u:

1. Kerjasama BPD dengan Koperasi

Koperasi yang bekerjasama dengan BPR memiliki krit eri a :

- Tingkat Kesehat an 2 (dua) t ahun t erakhir bert urut–t urut Sehat

- Sisa Hasil Usaha (SHU) meningkat 2 (dua) t ahun t erakhir dan posisi 1 (sat u) t ahun t erakhir posit if

- Koperasi dengan out st anding pinjaman yang diberikan diat as Rp 1 (sat u) miliar w ajib diaudit oleh Akunt an Publik dengan pendapat Wajar Tanpa Syarat

- Rasio M odal / Tot al Asset : 2,5% (set elah diberikan pinjaman oleh BU) - M odal sendiri sesuai ket ent uan yang berlaku t ent ang Koperasi - M inimal beroperasi 3 t ahun bert urut–t urut

- M emiliki NPF maksimum 5%

2. Koperasi menyalurkan kredit kepada UM I

- Persyarat an pinjaman, yang meliput i plaf on dan jangka w akt u pinjaman, suku bunga pinjaman, agunan, penjaminan dan jadw al angsuran. Proses pinjaman yang dilakukan dengan t ahapan pembent ukan kelomp ok, pengajuan permohonan, perset ujuan, pencairan dan pengembalian angsuran.

- Adanya Pola penjaminan. Pola penjaminan yang dapat dit erapkan dalam bent uk adanya Simpanan Anggot a, Tanggung Rent eng dan penjaminan kredit oleh Lembaga Penjaminan Kredit Daerah (LPKD), Lembaga Penjaminan Kredit kepada Koperasi.

3. Adanya Pengaw asan Pinjaman

- Pengaw asan pinjaman dilakukan oleh BPD (eligibilit as debit ur, persyarat an pinjaman, penggunaan dan pengembalian pinjaman)

- Pengaw asan pinjaman dilakukan oleh Koperasi (penggunaan pinjaman dan pengembalian pinjaman)

4. Pengaw asan dan Pembinaan oleh Pemerint ah Daerah dan Dinas Koperasi dan UM KM

- Pengelolaan dat a dan inf ormasi mengenai koperasi yang ikut dalam pembiayaan UM I t erf okus.

- Peningkat an kinerja dan t ingkat kesehat an koperasi. - Peningkat an kualit as kelembagaan koperasi.

- Keberlangsungan pola kerjasama UM I t erf okus. - Pelat ihan kepada pengurus koperasi.

- Pembinaan dalam rangka pemberdayaan koperasi