BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Di dalam suatu negara dengan wilayah yang luas membutuhkan suatu

sistem pemerintahan (governance) yang baik. Sistem ini sangat diperlukan

setidaknya oleh dua hal: pertama sebagai alat untuk melaksanakan berbagai

pelayanan publik di berbagai daerah, kedua sebagai alat bagi masyarakat setempat

untuk berperan serta aktif dalam menetukan arah dan cara mengembangkan taraf

hidupnya sendiri selaras dengan peluang dan tantangan yang dihadapi dalam

koridor-koridor kepentingan nasional.

Sejak berlakunya kebijakan otonomi daerah pada tanggal 1 januari 2001, terjadi

perubahan yang mendasar dalam penyelenggaraan mekanisme pemerintahan di

daerah, dimana otonomi benar-benar akan terlaksana dan menjadi kenyataan,

sehingga diperlukan suatu kemampuan Pemerintah Daerah dalam menyusun

perencanaan anggaran, baik dari sisi penerimaan maupun sisi pengeluaran.

Penyelenggaraan otonomi daerah ini di dukung oleh UU Nomor 22 Tahun 1991

tentang Pemerintahan Daerah, yang kini direvisi menjadi UU Nomor 32 Tahun

2004, tentang Pemerintahan Daerah yang mengatur dan mengurus sendiri urusan

pemerintahan menurut asas otonomi dan tugas pembantuan, diarahkan untuk

mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan

pelayanan, pemberdayaan, dan peran serta masyarakat, serta peningkatan daya

keistimewaan dan kekhususan suatu daerah dalam sistem Negara Kesatuan

Republik Indonesia dan UU Nomor 25 Tahun 1999 tentang Perimbangan

Keuangan, yang kini direvisi menjadi UU Nomor 33 Tahun 2004, ditegaskan

bahwa untuk pelaksanaan kewenangan pemerintah daerah, pemerintah pusat akan

mentransfer dana perimbangan yang terdiri dari Dana Alokasi Khusus, Dana

Alokasi Umum dan bagian daerah dari bagi hasil pajak dan bukan pajak. Dimana

disamping Dana Perimbangan tersebut pemerintah daerah memiliki sumber

pendanaan sendiri berupa Pendapatan Asli Daerah, pinjaman daerah, maupun

penerimaan daerha lain yang sah.

Salah satu aspek penting pelaksanaan otonomi daerah dan desentralisasi

yang harus diatur secara hati-hati adalah masalah pengelolaan keuangan daerah

dan Anggaran Pendapatan Belanja Daerah (APBD).Dimana APBD merupakan

kebijaksanaan keuangan tahunan pemerintah daerah yang disusun berdasarkan

ketentuan perundang-undangan yang berlaku, serta berbagai pertimbangan lainnya

dengan maksud agar penyusunan, pemantauan, pengendalian dan evaluasi

anggaran pendapatan belanja daerah mudah dilakukan. Pada sisi yang lain

anggaran pendapatan belanja daerah dapat pula menjadi sarana bagi pihak tertentu

untuk melihat atau mengetahui kemampuan daerah baik dari sisi pendapatan dan

sisi belanja, sedangkan dari sisi anggaran belanja rutin merupakan salah satu

alternatif yang dapat merangsang kesinambungan serta konsistensi pembangunan

di daerah secara keseluruhan menuju tercapainya sasaran yang telah di sepakati

bersama. Oleh sebab itu, kegiatan rutin yang akan dilaksanakan merupakan salah

Pendapatan daerah merupakan sumber untuk membiayai belanja daerah

(belanja langsung dan belanja tidak langsung).Seharusnya, pengalokasian

pendapatan daerah ke belanja langsung harus lebih besar dari pada kebelanja tidak

langsung.Hal ini dikarenakan belanja langsung merupakan suatu tindakan

pengeluaran biaya untuk menciptakan pembangunan yang nantinya berguna untuk

kesejahteraan masyarakat.Namun kebanyakan fenomena sekarang ini

memperlihatkan bahwa pengalokasian belanja langsung lebih kecil dari pada

pengalokasian belanja tidak langsung.

Keadaan ini mendorong penulis ingin mengetahui apakah pengalokasian

belanja daerah terhadap belanja langsung dan belanja tidak langsung tidak ideal

setiap tahunnya atau mungkin ideal setiap tahunnya. Oleh karena itu, maka

penulispun tertarik untuk melakukan penelitian untuk mencari tahu bagaimana

dan berapa pengkomposisian belanja daerah yang terjadi di Kabupaten Humbang

Hasundutan serta sekaligus ingin mengetahui kendala Pemerintah Kabupaten

Humbang Hasundutan dalam mengalokasikan belanja daerahnya. Ketertarikan

penulis terhadap pengkomposisian belanja daerah di Kabupaten Humbang

Hasundutan ini akan dituangkan penulis didalam ssebuah skripsi yang berjudul :

“Analisis Komposisi Belanja Langsung dan Belanja Tidak Langsung Pada Pemerintahan Kabupaten Humbang Hasundutan.”

Moh. Nazir mengemukakan : “Masalah timbul karena adanya tantangan,

adanya kesangsian, ataupun kebingungan kita terhadap suatu hal atau fenomena,

adanya kemenduaan arti (ambiquity), adanya halangan dan rintangan, adanya

celah (gap) baik antar kegiatan atau antar fenomena, baik yang telah ada ataupun

yang akan ada.”

Sumadi Suryabrata mengemukakan bahwa: “Masalah atau permasalahan

ada kalau ada kesenjangan (gap)antara das sollen dan das sein; ada perbedaan

antara apa yang seharusnya dan apa yang ada dalam kenyataan, antara apa yang

diperlukan dan apa yang tersedia, antara harapan dan kenyataan dan yang sejenis

dengan itu.”

Dari uraian latar belakang masalah, secara sederhana dapat dirumuskan

permasalahanyang akan diteliti yaitu :

Bagaimana pengalokasian belanja langsung dan belanja tidak langsung dalam

APBD Pemerintah Kabupaten Humbang Hasundutan?

2.3 Batasan penelitian

Agar lingkup permasalahan pada penelitian ini tidak menjadi luas, maka

penulispun membatasi penelitian ini dengan menggunakan data Laporan Realisasi

APBD Pemerintahan Kabupaten Humbang Hasundutan di periode 2008-2012.

2.4 Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan untuk mengetahui pengalokasian

belanja langsung dan belanja tidak langsung di Pemerintah Kabupaten Humbang

Hasundutan.

LANDASAN TEORI

2.1. Keuangan Daerah

Berdasarkan PP Nomor 58 Tahun 2005, tentang Pengelolaan Keuangan

Daerah dalam ketentuan umumnya menyatakan bahwa “Keuangan daerah adalah

semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah

daerah yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk

kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.”

2.1.1. Dasar Hukum Keuangan Daerah

Menurut Indra Bastian, bahwa “Pembangunan daerah sebagai bagian

integral dari pembangunan nasional, didasarkan pada prinsip otonomi daerah

dalam pengelolaan sumber daya. Prinsip otonomi daerah memberikan

kewenangan yang luas dan tanggung jawab yang nyata kepada pemerintahan

daerah secara proporsional.”

Pada pasal 18 Undang-Undang Dasar 1945, dijelaskan bahwa pemerintah

daerah menjalankan otonomi yang seluas-luasnya, kecuali urusan pemerintahan

yang merupakan urusan pemerintahan pusat, berdasarkan undang-undang,

peraturan daerah dan peraturan-peraturan lain untuk melaksanakan otonomi serta

tugas pembantuan.

Menurut Mamesah (Halim) menyatakan bahwa “Keuangan daerah dapat

diartikan sebagai semua hak dan kewajiban pemerintah yang dapat dinilai dengan

uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat

dijadikan kekayaan daerah sepanjang belum dimiliki oleh Negara atau daerah

yang lebih tinggi serta pihak-pihak lain sesuai peraturan perundangan yang

berlaku.”

Dari definisi tersebut dapat diperoleh kesimpulan, yaitu :

a. Yang dimaksud dengan semua hak adalah hak untuk memungut

sumber-sumber penerimaan daerah, seperti pajak daerah, retribusi daerah, hasil

perusahaan milik daerah, dan lain-lain, dan atau hak untuk menerima

sumber-sumber penerimaan lain seperti Dana Alokasi Umum dan Dana

Alokasi Khusus sesuai dengan peraturan yang ditetapkan. Hak tersebut akan

menaikkan kekayaan daerah.

b. Yang dimaksud dengan semua kewajiban adalah kewajiban untuk

mengeluarkan uang untuk membayar tagihan-tagihan pada daerah dalam

rangka menyelenggarakan fungsi pemerintah,infrastruktur, pelayanan

umum, dan pengembangan ekonomi. Kewajiban tersebut dapat menurunkan

kekayaan daerah.

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan instrument

kebijakan yang utama bagi Pemerintah Daerah. Sejak Repelita I Tahun 1967

sampai denga pertengahan Repelita IV Tahun 1999, APBD di Indonesia disusun

menurut tahun anggaran yang dimulai pada tanggal 1 April dan berakhir 31 Maret

tahun berikutnya. Dimulai sejak tahun anggaran 2001 sampai dengan saat ini

pendapatan dan belanja daerah di Indonesia disusun menurut tahun anggaran yang

dimulai pada tanggal 1 Januari dan berakhir 31 Desember.

3.2.1. Pengertian Anggaran Pendapatan dan Belanja Daerah (APBD)

Menurut Dedy Nordiawan, bahwa “APBD merupakan rencana keuangan

tahunan pemerintahan daerah yang disetujui DPRD dan ditetapkan dengan

peraturan daerah.”

Menurut Halim , bahwa“APBD adalah suatu Anggaran Daerah.” APBD

memiliki unsur-unsur :

1) Rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

2) Adanya sumber penerimaan yang merupakan target minimal untuk

menutupi biaya-biaya sehubungan dengan aktivitas-aktivitas tersebut, dan

adanya biaya-biaya yang merupakan batas maksimal

pengeluaran-pengeluaran yang akan dilaksanakan.

3) Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka.

Menurut Saragih bahwa, “Anggaran Pendapatan dan Belanja Daerah

(APBD) adalah dasar dari pengelolaan keuangan daerah dalam tahun anggaran

tertentu, umumnya satu tahun.”

3.2.2. Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD)

Menurut Mardiasmo, “Anggaran Pendapatan dan Belanja Negara/Daerah

(APBN/APBD) yang dipresentasikan setiap tahun oleh eksekutif, memberi

informasi rinci kepada DPR/DPRD dan masyarakat tentang program-program apa

yang direncanakan pemerintah untuk meningkatkan kualitas kehidupan rakyat,

dan bagaimana program-program tersebut dibiayai.”

Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) diawali

dengan penyampaian kebijakan umum APBD(KUA) sebagai landasan

penyusunan RAPBD kepada DPRD selambat-lambatnya pertengahan Juni tahun

berjalan.Berdasarkan kebijakan umum APBD yang telah disepakati DPRD,

pemerintah daerah bersama DPRD membahas prioritas dan plafon anggaran

sementara untuk dijadikan acuan bagi setiap Satuan Kerja Perangkat Daerah

(SKPD).

Pembahasan Rancangan Peraturan Daerah (Raperda) tentang APBD

beserta dokumen-dokumen pendukungnya harus dilakukan pada minggu pertama

bulan Oktober.Pengambilan keputusan oleh DPRD mengenai Raperda tentang

APBD dilakukan selambat-lambatnya satu bulan sebelum tahun anggaran yang

bersangkutan dilaksanakan.APBD yang disetujui DPRD terinci sampai dengan

unit organisasi, fungsi, program, kegiatan, dan jenis belanja.Apabila DPRD tidak

bulan pemerintah daerah dapat melaksanakan pengeluaran setinggi-tingginya

sebesar angka APBD tahun anggaran sebelumnya.

Penyusunan APBD sangatlah penting, khususnya dalam rangka

penyelenggaraan fungsi otonomi daerah yaitu untuk :

a. Menentukan jumlah pajak yang dibebankan kepada Rakyat Daerah yang

bersangkutan.

b. Merupakan suatu sarana untuk mewujudkan otonomi yang nyata dan

bertanggung jawab.

c. Memberi isi dan arti kepada tanggung jawab pemerintah Daerah umumnya

dan Kepala Daerah khususnya, karena Anggaran Pendapatan dan Belanja

Daerah itu menggambarkan seluruh perencanaan kebijaksanaan Pemerintah

Daerah.

d. Merupakan suatu sarana untuk melaksanakan pengawasan terhadap Daerah

dengan cara yang lebih mudah dan berhasil guna.

e. Merupakan suatu pemberian kuasa kepada Kepala Daerah untuk

melaksanakan penyelenggaraan Keuangan Daerah di dalam batas-batas

tertentu.

f. APBD harus disusun dengan mengikutkan suatu perencanaan jangka panjang

yang baik dan mempertimbangkan dengan seksama skala prioritas.

Selanjutnya dalam pelaksanaannya haruslah terarah pada sasaran-sasaran

yang telah ditetapkan dengan cara yang berdaya guna dan berhasil guna.

Seiring berjalannya waktu, maka terjadilah sebuah perubahan dalam

Daerah. APBD yang sebelumnya disusun dengan berpedoman pada Kepmendagri

Nomor 29 Tahun 2002 yang berisikan tentang pedoman pengurusan,

pertanggungjawaban dan pengawasan keuangan daerah serta tata usaha keuangan

daerah dan penyusunan perhitungan Anggaran Pendapatan dan Belanja Daerah,

kini pedoman penyusunan APBD tersebut telah berganti dengan memakai

Permendagri Nomor 59 Tahun 2007 yang berisikan tentang pedoman pengelolaan

keuangan daerah.

3.3. Konsep Belanja Daerah

Belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan

pemerintah yang menjadi kewenangan provinsi dan kabupaten/kota yang terdiri

dari urusan wajib,urusan pilihan dan urusan yang penanganannya dalam bagian

atau bidang tertentu antar pemerintah daerah yang ditetapkan dengan ketentuan

perundang-undangan.

Belanja daerah mencakup berbagai proses dan keputusan untuk meperoleh

barang dan jasa yang diperlukan dalam pelaksanaan kegiatan pemerintah daerah,

termasuk dinas dan instansi pemerintah daerah. Belanja ini berkaitan dengan

belanja pegawai; belanja operasional seperti pengadaan barang investaris kantor

dan Alat Tulis Kantor (ATK); belanja pemeliharaan dan lain-lain.

Pemerintah daerah menetapkan target pencapaian kinerja setiap belanja, baik

dalam konteks daerah, satuan kerja perangkat daerah, maupun program dan

kegiatan, yang bertujuan untuk meningkatkan akuntabilitas perencanaan anggaran

Menurut Bahtiar Arif, dkk bahwa, “Pelaksanaan anggaran belanja dilakukan

dengan memperhatikan prinsip-prinsip yang telah ditetapkan, yaitu:

a. Hemat, tidak mewah, efisien, dan sesuai dengan kebutuhan teknis yang

disyaratkan;

b. Efektif, terarah, dan terkendali sesuai dengan rencana, program/kegiatan

setiap departemen/lembaga pemerintahan/non-pemerintahan;

c. Mengutamakan penggunaan produksi dalam negeri dan potensial nasional.”

3.3.1. Pengertian Belanja

Beberapa definisi belanja telah dikemukakan para ahli. Diantaranya adalah

pengertian belanja menurut Indra Bastian dan Gatot soepriyanto : “Belanja adalah

jenis biaya yang timbulnya berdampak langsung kepada berkurangnya saldo kas

maupun uang entitas yang berada di bank.”

Menurut Abdul Hafiz Tanjung : “Belanja merupakan pengeluaran daerah

yang mengurangi ekuitas atau kekayaan daerah dan tidak dapat diperoleh kembali

pembayarannya oleh pemerintah.”

Menurut Deddi Nordiawan dan Ayuningtias : “Belanja adalah semua

pengeluaran dari Rekening Kas Umum Negara/Daerah yang mengurangi ekuitas

dana lancer dalam periode tahun anggran bersangkutan yang tidak akan diperoleh

pembayarannya kembali oleh pemerintah.”

Menurut Nunuy Nur Afiah: “Belanja daerah meliputi semua pengeluaran

kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh

pembayarannya kembali oleh daerah.”

3.3.2. Klasifikasi Belanja

Menurut Tulis S.Meliala, dkk : ”Belanja diklasifikasikan menurut

organisasi , fungsi dan ekonomi. Klasifikasi belanja menurut organisasi artinya

anggaran dialokasikan ke organisasi sesuai dengan struktur organisasi pemerintah

daerah yang bersangkutan.”

Klasifikasi berdasarkan fungsi dibuat sesuai dengan urusan pemerintahan,

sehingga perlu dilihat hubungannya dengan program dan kegiatan suatu entitas

atau satuan kerja. Belanja ini terdiri dari: pelayanan umum, pertahanan, ketertiban

dan keamanan, ekonomi, lingkungan hidup, perumahan dan fasilitas umum,

kesehatan, pariwisata dan budaya, agama, pendidikan, perlindungan sosial.

Klasifikasi belanja menurut ekonomi atau jenisnya antara lain:

1. Belanja operasi, adalah pengeluaran anggaran untuk kegiatan sehari-hari

pemerintah pusat dan daerah yang memberi manfaat jangka pendek. Belanja

ini meliputi belanja pegawai, belanja barang non investasi, pembayaran

bunga hutang, subsidi, hibah, bantuan sosial dan belanja operasional

lainnya.

2. Belanja modal, yaitu pengeluaran anggaran untuk perolehan asset tetap atau

asset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

3. Belanja tak terduga, adalah pengeluaran anggaran untuk kegiatan yang

3.4. Kelompok Belanja

Dalam rangka memudahkan penilaian kewajaran biaya suatu program atau

kegiatan, maka belanja terdiri dari dua kelompok, yaitu:

3.4.1. Belanja Langsung

Belanja langsung dipergunakan dalam rangka memenuhi kepentingan

masyarakat dan merupakan suatu tindakan untuk menciptakan pembangunan

yang nantinya berguna untuk kesejahteraan masyarakat, dan pengalokasian

belanja langsung harus lebih besar dari pengalokasian belanja tidak langsung

yaitu dilakukan dengan menekan pengeluaran anggaran belanja tidak langsung

seminimal mungkin, sehingga alokasi anggaran belanja langsung bisa lebih

besar. Komposisi belanja langsung idealnya adalah 70 % untuk pembangunan.

Seperti yang dikemukakan oleh Herdino Wahyono bahwa: ”komposisi ideal

anggaran di daerah adalah 70:30 % yaitu 70 % utntuk pembangunan dan 30 %

untuk belanja rutin dan gaji pegawai.”

Bambang Agus Salam berpendapat bahwa: ” Belanja publik idealnya 70%

sampai 80% dalam APBD.” Pemerintah daerah harus melakukan upaya efesiensi

dalam pengelolaan keuangan daerah. Untuk membiayai pembangunan selama ini,

sumber pendapatan sebagian besar daerah masih tergantung pada pemerintah

pusat seperti Dana Alokasi Umum (DAU) maupun Dana Alokasi Khusus (DAK).

jumlahnya. Sebagian besar dari DAU tersebut habis terserap pada belanja

pegawai.

Menurut Mahmudi :“Belanja langsung, yaitu belanja yang terkait langsung

dengan program dan kegiatan.” Belanja langsung meliputi :

a) Belanja pegawai, yaitu belanja kompensasi baik dalam bentuk uang maupun

barang yang ditetapkan berdasarkan peraturan perundang-undangan yang

diberikan kepada Pejabat Negara, Pegawai Negeri Sipil (PNS), dan pegawai

yang dipekerjakan oleh pemerintah yang belum berstatus PNS sebagai

imbalan atas pekerjaan yang telah dilaksanakan dimana pekerjaan tersebut

yang berkaitan dengan pembentukan modal.

Belanja pegawai meliputi:

- Honorarium PNS

- Honorarium Non-PNS

- Uang Lembur

- Belanja Beasiswa Pendidikan PNS

- Belanja Kursus, Pelatihan, Sosialisasi, dan Bimbingan Teknis PNS

b) Belanja barang dan jasa, yaitu pengeluaran untuk menampung pembelian

barang dan jasa yang habis pakai untuk memproduksi barang dan jasa yang

dipasarkan maupun tidak dipasarkan, dan pengadaan barang yang

dimaksudkan untuk diserahkan atau dijual kepada masyarakat dan belanja

perjalanan.

Belanja barang dan jasa meliputi:

- Belanja Bahan/Material

- Belanja Jasa Kantor

- Belanja Premi Asuransi

- Belanja Perawatan Kendaraan Bermotor

- Belanja Cetak dan Penggandaan

- Belanja Sewa Rumah/Gedung/Gudang parker

- Belanja Sewa Sarana Mobilitas

- Belanja Sewa Alat Berat

- Belanja Sewa Perlengkapan dan Peralatan Kantor

- Belanja Makanan dan Minuman

- Belanja Pakaian Dinas dan atribut

- Belanja Pakaian Kerja

- Belanja Pakaian Khusus dan Hari-hari tertentu

- Belanja Perjalanan Dinas

- Belanja Pemulangan Pegawai

c) Belanja modal, yaitu pengeluaran anggaran untuk perolehan asset tetap dan

asset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

Belanja modal meliputi:

- Belanja Modal Pengadaan Tanah

- Belanja Modal Pengadaan Alat-alat Berat

- Belanja Modal Pengadaan Alat-alat Angkutan Darat Bermotor dan Tidak

- Belanja Modal Pengadaan Alat-alat Angkutan di Air Bermotor dan Tidak

Bermotor

- Belanja Modal pengadaan Alat-alat Angkutan Udara

- Belanja Modal Pengadaan Alat-alat Bengkel

- Belanja Modal Pengadaan Alat-alat Pengelolaan Pertanian dan Peternakan

- Belanja Modal Pengadaan Peralatan Kantor

- Belanja Modal Pengadaan Perlengkapan Kantor

- Belanja Modal Pengadaan Komputer

- Belanja Modal Pengadaan Mebel

- Belanja Modal Pengadaan Peralatan Dapur

- Belanja Modal Pengadaan Alat-alat Studio

- Belanja Modal Pengadaan Alat-alat Komunikasi

- Belanja Modal Pengadaan Alat-alat Ukur

- Belanja Modal Pengadaan Alat-alat Kedokteran

- Belanja Modal Pengadaan Alat-alat Laboratorium

- Belanja Modal Pengadaan Konstruksi Jembatan

- Belanja Modal Pengadaan Konstruksi Jalan

- Belanja Modal Pengadaan konstruksi Jaringan Air

- Belanja Modal Pengadaan Jalan,Taman, dan Hutan Kota

- Belanja Modal Pengadaan Instalasi Listrik dan Telepon

- Belanja Modal Pengadaan Konstruksi/Pembelian Bangunan

- Belanja Modal Pengadaan Buku/Kepustakaan

- Belanja Modal Pengadaan Hewan/Ternak dan Tanaman

- Belanja Modal Pengadaan Alat-alat Persenjataan/Keamanan

3.4.2. Belanja tidak langsung

Belanja tidak langsung atau belanja non publik yang cukup dominan untuk

biaya rutin seperti gaji PNS, listrik, air, jasa komunikasi, perwatan kantor atau

gedung, pengadaan perlengkapan, biaya rapat, dinas luar kota, dan konsumsi.

Pengalokasian belanja tidak langsung idealnya adalah 30 % untuk belanja rutin

dan gaji pegawai.

Seperti yang dikemukakan oleh Humas Kukar bahwa: “Adapun penggunaan

belanja tidak langsung sebesar 30 % terdiri dari belanja aparatur desa, belanja non

aparatur desa, belanja bunga, belanja hibah, belanja bantuan sosial dan belanja

bantuan keuangan, serta belanja tak terduga.”

Pengalokasian belanja tidak langsung tersebut sering lebih besar dari pada

pengalokasian belanja langsung yang terkait secara langsung dengan

pembangunan. Hal ini terjadi akibat program dalam penuyusunan APBD yang

tidak tepat sasaran dan juga merupakan akibat dari kebijakan pemerintah pusat

yang terus menambah jumlah PNS serta kenaikan gaji PNS namun tidak di

imbangi dengan kenaikan Dana Alokasi Umum (DAU), sementara selama ini

asumsi belanja gaji pegawai sumber dananya berasal dari DAU.

Menurut Mahmudi: “Belanja tidak langsung, yaitu belanja yang tidak terkait

a) Belanja pegawai, yaitu belanja kompensasi baik dalam bentuk uang

maupun barang yang ditetapkan berdasarkan peraturan

perundang-undangan yang diberikan kepada Pejabat Negara, PNS, dan pegawai yang

dipekerjakan oleh pemerintah yang belum berstatus PNS sebagai imbalan

atas pekerjaan yang telah dilaksanakan kecuali yang berkaitan dengan

pembentukan modal.

Belanja pegawai meliputi:

- Gaji dan Tunjangan

- Tambahan Penghasilan PNS

- Belanja Penerimaan Lainnya Pimpinan dan Anggota DPRD

- Biaya Pemungutan Pajak Daerah

b) Belanja bunga, yaitu pengeluaran pemerintah untuk pembayaran bunga

(interest) atas kewajiban penggunaan pokok utang (principal outstanding)

yang dihitung berdasarkan posisi pinjaman jangka pendek atau jangka

panjang.

c) Belanja subsidi, yaitu alokasi anggran yang diberikan kepada

perusahaan/lembaga yang meproduksi, menjual, atau mengimport barang

dan jasa untuk memenuhi hajat hidup orang banyak sedemikian rupa

sehingga harga jualnya dapat dijangkau masyarakat.

d) Belanja hibah, yaitu digunakan untuk menganggarkan pemberian hibah

dalam bentuk uang, barang dan/atau jasa kepada Pemerintah atau

pemerintah daerah lainnya, dan kelompok masyarakat/perorangan yang

e) Belanja bantuan social, yaitu transfer uang atau barang yang diberikan

kepada masyarakat guna melindungi dari kemungkinan terjadinya resiko

sosial.

f) Belanja bagi hasil, yaitu digunakan untuk menganggarkan dana bagi hasil

yang bersumber dari pendapatan provinsi kepada kabupaten/kota atau

pendapatan kabupaten/kota kepada pemerintah desa atau pendapatan

pemerintah daerah tertentu kepada pemerintah daerah lainnya sesuai

dengan ketentuan perundang-undangan.

g) Bantuan keuangan, yaitu digunakan untuk menganggarkan bantuan

keuangan yang bersifat umum atau khusus dari provinsi kepada

kabupaten/kota, pemerintah desa dan kepada pemerintah daerah lainnya

atau dari pemerintah kabupaten/kota kepada pemerintah desa dan

pemerintah daerah lainnya dalam rangka pemerataan dan/atau peningkatan

kemampuan keuangan.

h) Belanja tidak terduga, yaitu pengeluaran anggaran untuk kegiatan yang

bersifat tidak biasa dan tidak diharapkan berulang seperti penanggulangan

bencana alam, bencana social, dan pengeluaran tidak terduga lainnya yang

sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintah

pusat/daerah.

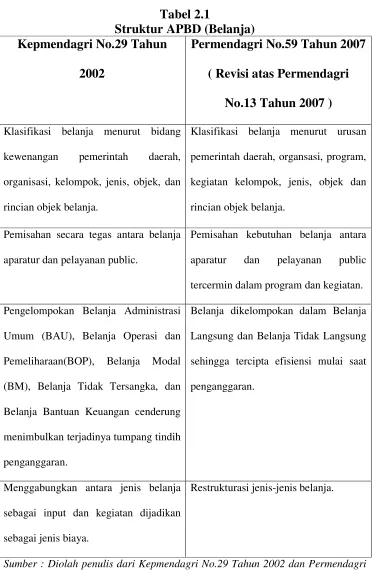

Perubahanpengelompokan belanja daerah dari Kepmendagri Nomor

29 Tahun 2002 menjadi Permendagri Nomor 59 Tahun 2007 dapat

Tabel 2.1

Klasifikasi belanja menurut bidang

kewenangan pemerintah daerah,

organisasi, kelompok, jenis, objek, dan

rincian objek belanja.

Klasifikasi belanja menurut urusan

pemerintah daerah, organsasi, program,

kegiatan kelompok, jenis, objek dan

rincian objek belanja.

Pemisahan secara tegas antara belanja

aparatur dan pelayanan public.

Pemisahan kebutuhan belanja antara

aparatur dan pelayanan public

tercermin dalam program dan kegiatan.

Pengelompokan Belanja Administrasi

Umum (BAU), Belanja Operasi dan

Pemeliharaan(BOP), Belanja Modal

(BM), Belanja Tidak Tersangka, dan

Belanja Bantuan Keuangan cenderung

menimbulkan terjadinya tumpang tindih

penganggaran.

Belanja dikelompokan dalam Belanja

Langsung dan Belanja Tidak Langsung

sehingga tercipta efisiensi mulai saat

penganggaran.

Menggabungkan antara jenis belanja

sebagai input dan kegiatan dijadikan

sebagai jenis biaya.

Restrukturasi jenis-jenis belanja.

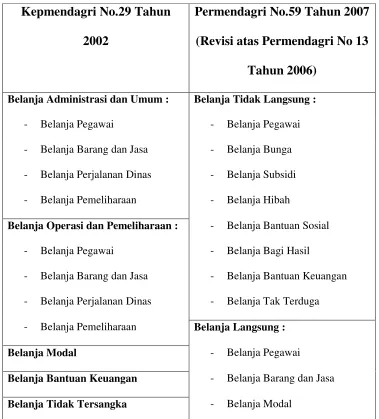

Tabel 2.2

Jenis dan Kelompok Belanja

Kepmendagri No.29 Tahun

2002

Permendagri No.59 Tahun 2007

(Revisi atas Permendagri No 13

Tahun 2006)

Belanja Administrasi dan Umum : Belanja Tidak Langsung :

- Belanja Pegawai - Belanja Pegawai

- Belanja Barang dan Jasa - Belanja Bunga

- Belanja Perjalanan Dinas - Belanja Subsidi

- Belanja Pemeliharaan - Belanja Hibah

Belanja Operasi dan Pemeliharaan : - Belanja Bantuan Sosial

- Belanja Pegawai - Belanja Bagi Hasil

- Belanja Barang dan Jasa - Belanja Bantuan Keuangan

- Belanja Perjalanan Dinas - Belanja Tak Terduga

- Belanja Pemeliharaan Belanja Langsung :

Belanja Modal - Belanja Pegawai

Belanja Bantuan Keuangan - Belanja Barang dan Jasa

Belanja Tidak Tersangka - Belanja Modal

Sumber :Diolah Penulis dari Kepmendagri No.29 Tahun 2002 dan Permendagri

BAB III

METODE PENELITIAN

3.1 Desain penelitian

Pada dasarnya desain penelitian merupakan blueprint yang menjelaskan setiap prosedur penelitian mulai dari tujuan penelitian sampai dengan analisis data. Desain penelitian dibuat dengan tujuan agar pelaksanaan penelitian dapat dijalankan dengan baik , benar dan lancar. Kerangka kerja meliputi:

1. Tujuannya yaitu untuk mengetahui bagaimana pengalokasian komposisi belanja langsung dan belanja tidak langsung di Pemerintah Kabupaten Humbang Hasundutan.

2. Pelaksanaan program penelitian yaitu pada tanggal 24 Mei 2013 di Pemerintah Kabupaten Humbang Hasundutan.

3. Analisis datanya yaitu dengan mengukur persentase belanja langsung dan belanja tidak langsung setiap tahunnya di Pemerintah Kabupaten Humbang Hasundutan.

Metode yang digunakan dalam penelitian ini adalah metode penelitian

kualitatif yaitu dapat diartikan sebagai pemecahan masalah yang dinyatakan

dalam bentuk kata, kalimat, gambar. Dengan demikian, penelitian ini berusaha

mendiskripsikan tentang komposisi belanja langsung dan belanja tidak langsung

3.2 Objek Penelitian

Dalam penelitian ini yang menjadi objek penelitian adalah Pemerintah

Kabupaten Humbang Hasundutan, yaitu Tim Anggaran Pemerintah Daerah

(TAPD) Kabupaten Humbang Hasundutan.

3.3 Jenis Data

Dalam penelitian ini adapun data yang diperlukan adalah data sekunder.

Data Sekunder

Menurut Elvis F. Purba dan Parulian Simanjuntak: “Data sekunder adalah

data yang telah ada atau telah dikumpulkan oleh orang atau instansi lain dan siap

digunakan oleh orang ketiga.”

Data sekunder pada penelitian ini yaitu berupa informasi mengenai Laporan

Realisasi Anggaran Pendapatan dan Belanja Daerah Kabupaten Humbang

Hasundutan pada periode 2008-2012, data-data pendukung mengenai belanja

daerah seperti buku-buku yang bersumber dari kepustakaan dan analisis dokumen

meliputi Undang-undang Republik Indonesia, Peraturan Pemerintah, Keputusan

3.4 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah menggunakan teknik

wawancaradan dokumentasi.

1. Wawancara

Yaitu melakukan tanya jawab secara langsung dengan pihak yang berkaitan

di tempat objek penelitian.

2. Dokumentasi

Dokumen bisa berbentuk tulisan seperti catatan harian, sejarah kehidupan,

peraturan dan kebijakan, ataupun bentuk gambar.Metode ini digunakan untuk

mengumpulkan berbagai informasi khususnya untuk melengkapi data melalui

pencatatan dan fotocopy data-data yang diperlukan.

3.5 Metode Analisis Data

Analisis data adalah cara yang digunakan dalam mengolah data yang

diperoleh sehingga dapat memperoleh kesimpulan atau hasil.

1. Metode Analsisi deskriptif yaitusuatu metode analisis yang terlebih dahulu

mengumpulkan data yang ada, kemudian diklasifikasikan, dianalisis,

selanjutnya diinterpretasikan, sehingga dapat memberikan gambaran yang

objektif mengenai keadaan yang diteliti. Metode analisis ini dilakukan dengan

terlebih dahulu mengumpulkan datayaitu Laporan Realisasi Anggaran

Pendapatan dan Belanja Daerah Kabupaten Humbang Hasundutan pada

periode 2008-2012 kemudian diklasifikasikan, dan dianalisis, selanjutnya

pengalokasian belanja langsung dan belanja tidak langsung dan seberapa

besar pengalokasian belanja tersebut di Pemerintah Kabupaten Humbang

Hasundutan.

2. Metode Analisis deduktif yaitu analisis dilakukan dengan cara

membandingkan teori-teori dengan praktek dalam perusahaan. Kemudian

membuat kesimpulan dan mengemukakan saran untuk mengatasi masalah

yang sama di Pemerintah Kabupaten Humbang Hasundutan di masa yang

BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1. Sejarah Daerah Kabupaten Humbang Hasundutan

Mengejar ketinggalan dengan penduduk lainnya serta adanya aspirasi,

keinginan dan tekad bulat dari masyarakat Humbang Hasundutan untuk

meningkatkan status daerahnya menjadi suatu Kabupaten, dengan tujuan agar

masyarakat Humbang Hasundutan dapat memperjuangkan dan mengatur

pembangunan msyarakat dan daerahnya, sesuai dengan aspirasinya untuk

meningkatkan taraf hidup menuju masyarakat yang adil, makmur dan sejahtera

merupakan dasar untuk usulan dibentuknya Kabupaten Humbang Hasundutan.

Tapanuli Utara sebagai kabupaten induk dari Humbang Hasundutan

terbentuk berdasarkan Undang Undang Darurat Nomor 7 Tahun 1956 tentang

pembentukan daerah otonom kabupaten-kabupaten dalam lingkungan Propinsi

Sumatera Utara.

Pada masa pemerintahan penjajahan Belanda, salah satu afdeling di wilayah

Kepresidenan Tapanuli adalah Afdeling Bataklanden dengan ibukota Tarutung

terdiri atas lima onder afdeling. Setelah kemerdekaan tepatnya tahun 1947

Kabupaten Tanah Batak menjadi 4 (empat) kabupaten yaitu :

1. Kabupaten Silindung ibukotanya Tarutung.

2. Kabupaten Humbang ibukotanya Dolok Sanggul.

3. Kabupaten Toba Samosir ibukotanya Balige.

Pada Tahun 1950 keempat kabupaten ini dilebur menjadi Kabupaten

Tapanuli Utara, seiring dengan terbentuknya Kabupaten Tapanuli Selatan,

Tapanuli Tengah, dan Kabupaten Nias. Keadaan ini bertahan hingga tahun 1964,

karena pada saat itu Tapanuli Utara dimekarkan dengan terpisahnya Dairi menjadi

kabupaten berdasarkan Undang-undang Nomor 15 Tahun 1964,dan selanjutnya

berdasarkan Undang-undang Nomor 12 Tahun 1998 terbentuknya Kabupaten

Toba Samosir. Kenyataan menunjukan bahwa kedua daerah tersebut mengalami

perkembangan dalam meningkatkan kesejahteraan masyarakatnya.

Berdasarkan faktor sejarah dan keinginan untuk semakin cepat

pembangunan dengan pelayanan yang semakin dekat kepada masyarakat maka

harapan yang terkandung selama ini mengkristal menjadi usul pembentukan

Kabupaten Humbang Hasundutan melalui terbentuknya Panitia Pembentukan

Kabupaten Humbang Hasundutan.

Terbitnya Undang-undang Nomor 22 Tahun 1999 tentang Pemerintah

Daerah yang dilengkapi dengan Peraturan Pemerintah Nomor 129 Tahun 2000

tentang Persyaratan Pembentukan dan Kriteria Pemekaran, Penghapusan dan

Penggabungan Daerah, menjadi peluang munculnya wacana perlunya usul

pemekaran melalui pembentukan Kabupaten.

Berbekal keinginan untuk mendambakan peningkatan kesejahteraan

masyarakat, peluang tersebut dimanfaatkan secara tepat oleh masyarakat di

wilayah Humbang Hasundutan melalui Panitia Pembentukan Kabupaten

menumbuhkan aspirasi masyarakat untuk mengusulkan Pemekaran Kabupaten

Tapanuli Utara, melalui usul pembentukan Kabupaten Humbang Hasundutan.

Aspirasi murni masyarakat tersebut disambut dan difasilitasi oleh

pemerintah Kabupaten Tapanuli Utara, serta dukungan DPRD Kabupaten

Tapanuli Utara, yang kemudian memperoleh dukungan Gubernur Sumatera Utara

dan DPRD Provinsi Sumatera Utara.

Berikut ini beberapa langkah yang dilakukan Pemerintah Kabupaten

Tapanuli Utara, dalam menyikapi aspirasi tersebut di atas adalah :

1. Mengikuti perkembangan Deklarasi Pembentukan Kabupaten Humbang

Hasundutan tanggal 23 April yang dilaksanakan di Dolok Sanggul.

2. Tanggal 25 Mei 2002 menerima audensi Panitia Pembentukan Kabupaten

Humbang Hasundutan sekaligus menerima berkas pengusulan.

3. Tanggal 26 Mei 2002 Bupati Tapanuli Utara menerbitkan SK Tim Peneliti

sekaligus memberi petunjuk dalam memfasilitasi aspirasi masyarakat.

4. Tanggal 27 Mei 2002 berkonsultasi dengan DPRD Kabupaten Tapanuli Utara

perihal aspirasi masyarakat tentang usulan pemekaran.

5. Tanggal 3 s/d 5 Juni 2002 menugaskan Tim Peneliti mendampingi DPRD

Kabupaten Tapanuli Utara, turun ke Kecamatan guna mendengar aspirasi dan

meneliti usulan dimaksud.

6. Tanggal 5 Juni 2002 menerima berkas pengajuan/penyempurnaan usul

pemekaran melalui pembentukan Kabupaten Humbang Hasundutan.

8. Tanggal 6 dan 7 Juni 2002 secara langsung turun ke Kecamatan- kecamatan

untuk mendengar dan memfasilitasi usul pemekaran Kabupaten, sekaligus

mengingatkan masyarakat agar usul pemekaran tidak menimbulkan

perpecahan di kalangan masyarakat termasuk para perantau.

9. Tanggal 8 Juni 2002 menghadiri Rapat Paripurna DPRD Kabupaten Tapanuli

Utara dengan hasil penerbitan Surat Keputusan DPRD Kabupaten Tapanuli

Utara Nomor : 16 Tahun 2002 tentang Persetujuan Pemekaran Kabupaten

Tapanuli Utara.

Beberapa upaya yang dilakukan Pemerintah Kabupaten Tapanuli Utara,

untuk mempercepat proses pemekaran Kabupaten Humbang Hasundutan yaitu :

1. Melaksanakan pertemuan dengan segenap komponen masyarakat Tapanuli

Utara guna memantapkan pemahaman dan Melaporkan perkembangan

terakhir usul pemekaran kepada Gubernur Sumatera Utara dan Bapak Ketua

DPRD Sumatera Utara.

2. Melaksanakan pertemuan dengan segenap komponen masyarakat Tapanuli

Utara guna memantapkan pemahaman dan dukungan bagi terwujudnya

pemekaran.

3. Meyampaikan laporan tertulis dan pendapat kepada Bapak Gubernur

SumateraUtara, Bapak Menteri Dalam Negeri dan Dewan Pertimbangan

Otonomi Daerah.

4. Mengundang Komisi II DPR-RI untuk memantau, mengevaluasi dan

5. Konsultasi dengan DPRD Kabupaten Tapanuli Utara dalam rangka dukungan

APBD dan pengajuan usul dukungan DPRD Provinsi Sumatera Utara.

6. Melakukan akurasi data pendukung Pembentukan Kabupaten sebagaimana

diatur dalam Peraturan Pemerintah Nomor : 129 Tahun 2000.

7. Melakukan Pengkajian dan uji kelayakan pemekaran Kabupaten Tapanuli

Utara yakni Kabupaten Humbang Hasundutan dengan memohon kesediaan

Bapak Mendagri Cq. Dirjen Otonomi Daerah dan Dewan Pertimbangan

Otonomi Daerah.

8. Perencanaan persiapan sarana/prasarana dan Aparat guna mendukung

pemekaran kabupaten.

9. Menyurati para anak rantau di luar Kabupaten Tapanuli Utara untuk

mendukung Usul Pemekaran Kabupaten Tapanuli Utara sesuai fungsi dan

tugas masing-masing.

Pemerintah Pusat sangat responsif terhadap aspirasi ini karena dalam waktu

relatif singkat Tim Terpadu Depdagri, DPOD dan Komisi II DPR/RI melakukan

kunjungan dan pertemuan dengan masyarakat se-wilayah Humbang Hasundutan

tanggal 5 September 2002 sebagai lanjutan kunjugan Komisi II DPR-RI tanggal

29 Juli 2002.

Sebagai tindak lanjutnya maka usul pemekaran ini mendapat pembahasan

pada Sidang Paripurna DPR-RI yang pada puncaknya melahirkan Undang-undang

Nomor 9 Tahun 2003 tentang Pembentukan Nias Selatan, Kabupaten Pakpak

Pada hari Senin tanggal 28 Juli 2003 Kabupaten Humbang Hasundutan

diresmikan oleh Menteri Dalam Negeri RI sekaligus melantik Penjabat Bupati

Drs. Manatap Simanungkalit di Kantor Gubernur Sumatera Utara, Medan.

Mengawali tugas sebagai Bupati Humbang Hasundutan telah membuat pertemuan

dengan para Tokoh Masyarakat, adat dan Tokoh Pendidikan serta Tokoh Agama

di Daearah ini antara lain guna membicarakan pembuatan Logo Kabupaten

Humbang Hasundutan yang disyahkan oleh DPRD.

4.2. Visi& Misi Kabupaten Humbang Hasundutan Visi: Menjadi daerah yang Mandiri dan Sejahtera.

Misi: 1.Meningkatkan iman dan taqwa;

2. Meningkatkan Profesionalisme dan Produktivitas kerja SDM

3. Menyelenggarakan pemerintahan yang baik (Good Governance);

4. Meningkatkan ekonomi kerakyatan berbasis pertanian;

5. Meningkatkan pemberdayaan masyarakat dalam pembangunan;

6. Meningkatkan stabilitas politik dan keamanan.

Strategi dalam mewujudkan visi dan misi :

1. Peningkatan kualitas sumber daya manusia melalui

pembangunan pendidikan dan kesehatan ;

2. Peningkatan profesionalisme dan produktifitas kerja masyarakat;

4. Peningkatan ekonomi kerakyatan melalui pembangunan pertanian,

peternakan dan perikanan;

5. Peningkatan pembangunan di sektor keamanan, ketertiban umum,

penegakan hukum dan hak azasi manusia;

6. Peningkatan pemberdayaan masyarakat dalam membangun serta

pengentasan kemiskinan;

7. Peningkatan pembangunan sektor perdagangan dan industri kecil dan

menengah yang mengolah hasil pertanian, kehutanan dan perikanan.

Kabupaten Humbang Hasundutan memiliki luas wilayah 251.765,93 Hadan

luas perairan Danau Toba 1.494,91 Ha terdiri dari 10 Kecamatan 143 Desa dan 1

Kelurahan 251.765,93 Hadan luas perairan Danau Toba 1.494,91 Ha.

4.3. Struktur Organisasi dan Uraian Jabatan 4.3.1. Struktur Organisasi

Untuk menjalankan roda pemerintahan daerahnya, setiap daerah harus

mempunyai suatu sruktur organisasi dimana tujuannya adalah menjamin

kelancaran pembagian tugas.Gambar struktur organisasi pada Dinas Pendapatan

dan Pengelolaan kekayaan Daerah (DPPK) kabupaten Humbang Hasundutan

Gambar 4.1

Struktur Organisasi Dinas Pendapatan Pengelolaan Keuangan (DPPK) Pemerintahanan Humbang Hasundutan

Sumber: Diolah dari Dinas Pendapatan, Pengelolaan Keuangan

4.3.2. Uraian Jabatan

1.

Kepala Dinas,Kepala Dinas Pendapatan dan Pengelolaan Keuangan mempunyai tugas

pokok membantu Bupati melaksanakan kewenangan desentralisasi di bidang

pendapatan dan pengelolaan keuangan daerah dan tugas lain yang diberikan

Bupati

2. Sekretaris,

Sekretaris mempunyai tugas pokok memberikan pelayanan administratif

kepada semua unsur di lingkungan Dinas

3. Kepala Subbagian Umum,

Kepala Subbagian Umum mempunyai tugas pokok mempersiapkan

bahan-bahan penyusunan kebijakan teknis Dinas, program dan kegiatan, pengelolaan

perlengkapan dan barang inventaris, pengelolaan urusan rumah tangga,

ketatausahaan, kepegawaian serta pelaporan

4. Kepala Subbagian Keuangan,

Kepala Subbagian Keuangan mempunyai tugas pokok mempersiapkan

bahan-bahan penyusunan anggaran, pengelolaan administrasi keuangan, pelaporan

dan pertanggngjawaban keuangan

5. Kepala Bidang Pendapatan,

Kepala Bidang Pendapatan mempunyai pokok melaksanakan kebijakan,

6. Kepala Seksi Pendataan dan Penetapan,

Kepala Seksi Pendataan dan Penetapan mempunyai tugas pokok

mempersiapkan bahan-bahan perumusan kebijakan teknis, program dan kegiatan

serta fasilitasi pelaksanaan pembinaan teknis dan pelayanan umum menyangkut

pendataan dan penetapan

7. Kepala Seksi Perencanaan, Pengendalian dan Operasional,

Kepala Seksi Perencanaan, Pengendalian dan Operasional mempunyai tugas

pokok mempersiapkan bahan-bahan perumusan kebijakan teknis, program dan

kegiatan serta fasilitasi pelaksanaan pembinaan teknis dan pelayanan umum

menyangkut perencanaan, pengendalian dan operasional

8. Kepala Bidang Anggaran,

Kepala Bidang Anggaran mempunyai tugas pokok melaksanakan kebijakan

program dan kegiatan di bidang anggaran

9. Kepala Seksi Perencanaan dan Kebijakan Anggaran,

Kepala Seksi Perencanaan dan Kebijakan Anggaran mempunyai tugas

pokok mempersiapkan bahan-bahan perumusan kebijakan teknis, program dan

kegiatan serta fasilitasi pelaksanaan pembinaan teknis dan pelayanan umum

menyangkut perencanaan dan kebijakana anggaran

10. Kepala Seksi Pengendalian Anggaran,

Kepala Seksi Pengendalian Anggaran mempunyai tugas pokok

mempersiapkan bahan-bahan perumusan kebijakan teknis, program dan kegiatan

serta fasilitasi pelaksanaan pembinaan teknis dan pelayanan umum menyangkut

11. Kepala Bidang Penatausahaan Keuangan Daerah,

Kepala Bidang Penatausahaan Keuangan Daerah mempunyai tugas pokok

melaksanakan kebijakan, program dan kegiatan di bidang penatausahaan

keuangan daerah

12. Kepala Seksi Perbendaharaan dan Gaji,

Kepala Seksi Perbendaharaan dan Gaji mempunyai tugas pokok

mempersiapkan bahan-bahan perumusan kebijakan teknis, program dan kegiatan

serta fasilitasi pelaksanaan pembinaan teknis dan pelayanan umum menyangkut

perbendaharaan dan gaji.

13. Kepala Seksi Akuntansi dan Pelaporan,

Kepala Seksi Akuntansi dan Pelaporan mempunyai tugas pokok

mempersiapkan bahan-bahan perumusan kebijakan teknis, program dan kegiatan

serta fasilitasi pelaksanaan pembinaan teknis dan pelayanan umum menyangkut

akuntansi dan pelaporan.

14. Kepala Bidang Asset dan Kekayaan Daerah,

Kepala Bidang Asset dan Kekayaan Daerah mempunyai tugas pokok

melaksanakan kebijakan, program dan kegiatan di bidang asset dan kekayaan

daerah

15. Seksi Pengadaan dan Penghapusan,

Kepala Seksi Pengadaan dan Penghapusan mempunyai tugas pokok

mempersiapkan bahan-bahan perumusan kebijakan teknis, program dan kegiatan

serta fasilitasi pelaksanaan pembinaan teknis dan pelayanan umum menyangkut

16. Kepala Seksi Pemeliharaan dan Pelaporan,

Kepala Seksi Pemeliharaan dan Pelaporan mempunyai tugas pokok

mempersiapkan bahan-bahan perumusan kebijakan teknis, program dan kegiatan

serta fasilitasi pelaksanaan pembinaan teknis dan pelayanan umum menyangkut

pemeliharaan dan pelaporan.

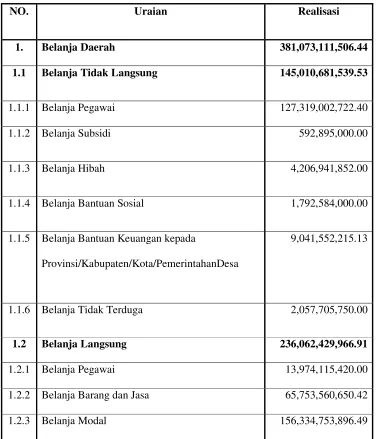

4.4. Analisis Hasil Penelitian

4.4.1.Analisis Belanja Daerah Kabupaten Humbang Hasundutan Tahun Anggaran 2008

Ditahun 2008, pemerintah Kabupaten Humbang Hasundutan berpedoman

pada Permendagri Nomor 59 Tahun 2007 atas revisi dari Permendagri Nomor 13

Tahun 2006 dalam menyusun laporan Anggaran Pendapatan dan Belanja Daerah

(APBD)-nya. Oleh karena itu, struktur belanja daerah Pemerintah Kabupaten

Humbang tersusun berdasarkan Permendagri Nomor 59 Tahun 2007

tersebut.Permendagri Nomor 59 Tahun 2007 membagi belanja daerah menjadi

belanja langsung dan belanja tidak langsung.Belanja tidak langsung dirinci lagi

meliputi belanja pegawai, belanja bunga, belanja hibah, belanja bantuan sosial,

belanja bagi hasil, belanja bantuan keuangan, dan belanja tidak terduga.Untuk

belanja langsung dirinci lagi menjadi belanja pegawai, belanja barang dan jasa,

dan belanja modal. Untuk mengetahui besarnya pendistribusian belanja daerah

Pemerintah Kabupaten Humbang Hasundutan di tahun 2008 terhadap

TABEL 4.1

Laporan Realisasi Belanja Daerah Kabupaten Humbang Hasundutan Tahun Anggaran 2008

NO. Uraian Realisasi

1. Belanja Daerah 381,073,111,506.44 1.1 Belanja Tidak Langsung 145,010,681,539.53

1.1.1 Belanja Pegawai 127,319,002,722.40

1.1.2 Belanja Subsidi 592,895,000.00

1.1.3 Belanja Hibah 4,206,941,852.00

1.1.4 Belanja Bantuan Sosial 1,792,584,000.00

1.1.5 Belanja Bantuan Keuangan kepada

Provinsi/Kabupaten/Kota/PemerintahanDesa

9,041,552,215.13

1.1.6 Belanja Tidak Terduga 2,057,705,750.00

1.2 Belanja Langsung 236,062,429,966.91

1.2.1 Belanja Pegawai 13,974,115,420.00

1.2.2 Belanja Barang dan Jasa 65,753,560,650.42

1.2.3 Belanja Modal 156,334,753,896.49

Sumber: Laporan Realisasi APBD Kab.Humbang Hasundutan Tahun 2008 dalam

Berdasarkan tabel 4.1 di atas dapat diketahui berapa porsi belanja daerah

Pemerintah Kabupaten Humbang Hasundutan di tahun 2008 untuk tiap-tiap

belanja berikut ini:

1. Belanja Tidak Langsung

Belanja tidak langsung Kabupaten Humbang Hasundutan di tahun 2008

mendapat porsi sebesar 38,05 % dari total belanja daerahnya. Porsi yang

sebesar 38,05 % tersebut dirinci ke dalam beberapa belanja yang termasuk ke

dalam bagian belanja tidak langsung antara lain sebagai berikut:

a. Belanja Pegawai

Belanja pegawai mendapat pendistribusian belanja sebesar 33,41 % dari total

belanja daerah Pemerintah Kabupaten Humbang Hasundutan di tahun 2008.

b. Belanja Subsidi

Belanja subsidi mendapat pendistribusian belanja sebesar 0,15 % dari total

belanja daerah Pemerintahan Kabupaten Humbang Hasundutan di tahun 2008.

c. Belanja Hibah

Belanja hibah mendapat pendistribusian belanja sebesar 1,11 % dari total

belanja daerah Pemerintah Kabupaten Humbang Hasundutan di tahun 2008.

d. Belanja Bantuan Sosial

Belanja bantuan sosial mendapat pendistribusian belanja sebesar 0,47 % dari

total belanja daerah Pemerintah Kabupaten Humbang Hasundutan di tahun

2008.

e. Belanja Bantuan Keuangan kepada Provinsi/Kabupaten/Kota dan

Belanja bantuan keuangan kepada provinsi/kabupaten/kota dan pemerintah

desa mendapat pendistribusian belanja sebesar 2,37 % dari total belanja daerah

Pemerintah Kabupaten Humbang Hasundutan di tahun 2008.

f. Belanja Tidak Terduga

Kemudian sisa pendistribusian belanja tidak langsung sebesar 0,54 % dari total

belanja daerah Pemerintah Kabupaten Humbang Hasundutan di tahun 2008.

2. Belanja Langsung

Untuk belanja langsung, di tahun 2008 Pemerintah Kabupaten Humbang

Hasundutan mendistribusikannya sebesar 61,95 %. Pendistribusian ini dapat

dirinci ke dalam beberapa belanja antara lain:

a. Belanja Pegawai

Belanja pegawai yang termasuk ke dalam belanja langsung mendapat

pendistribusian sebesar 3,66 % dari total belanja daerah.

b. Belanja barang dan Jasa

Belanja barang dan jasa pendistribusiannya sebesar 17,26 % dari total

belanja daerah.

c. Belanja Modal

Kemudian sisa pendistribusiannya sebesar 41,03 % dari belanja daerah di

4.4.2.Analisis Belanja Daerah Kabupaten Humbang Hasundutan Tahun Anggaran 2009

Pendistribusian belanja daerah Pemerintah Kabupaten Humbang

Hasundutan di tahun 2009 terhadap belanja-belanja daerah tersebut, maka dapat

dilihat pada tabel belanja berikut:

TABEL 4.2

Laporan Realisasi Belanja Daerah Kabupaten Humbang Hasundutan Tahun Anggaran 2009

NO. Uraian Realisasi

1. Belanja Daerah 378,495,284,372.25 1.1 Belanja Tidak Langsung 181,619,819,958.82

1.1.1 Belanja Pegawai 162,480,535,869.82

1.1.2 Belanja Subsidi 527,425,000.00

1.1.3 Belanja Hibah 2,947,925,000.00

1.1.4 Belanja Bantuan Sosial 4,238,326,766.00

1.1.5 Belanja Bantuan Keuangan kepada

Provinsi/Kabupaten/Kota/PemerintahanDesa

9,332,083,118.00

1.1.6 Belanja Tidak Terduga 2,093,524,205.00

1.2.1 Belanja Pegawai 9,523,811,678.00

1.2.2 Belanja Barang dan Jasa 63,331,679,671.52

1.2.3 Belanja Modal 124,019,973,063.91

Sumber: Laporan Realisasi APBD Kab.Humbang Hasundutan Tahun 2009 dalam

rupiah

Berdasarkan tabel 4.2 di atas dapat diketahui berapa porsi belanja daerah

Pemerintah Kabupaten Humbang Hasundutan di tahun 2009 untuk tiap-tiap

belanja berikut ini:

1. Belanja Tidak Langsung

Belanja tidak langsung Kabupaten Humbang Hasundutan di tahun 2009 mendapat

porsi sebesar 47,98 dari total belanja daerahnya. Porsi yang sebesar 47,98 %

tersebut dirinci ke dalam beberapa belanja yang termasuk ke dalam bagian belanja

tidak langsung antara lain sebagai berikut:

a. Belanja Pegawai

Belanja pegawai mendapat pendistribusian belanja sebesar 42,93 % dari total

belanja daerah Pemerintah Kabupaten Humbang Hasundutan di tahun 2009.

b. Belanja Subsidi

Belanja subsidi mendapat pendistribusian belanja sebesar 0,13 % dari total

belanja daerah Pemerintahan Kabupaten Humbang Hasundutan di tahun 2009.

c. Belanja Hibah

Belanja hibah mendapat pendistribusian belanja sebesar 0,77 % dari total

d. Belanja Bantuan Sosial

Belanja bantuan sosial mendapat pendistribusian belanja sebesar 1,12 % dari

total belanja daerah Pemerintah Kabupaten Humbang Hasundutan di tahun

2009.

e. Belanja Bantuan Keuangan kepada Provinsi/Kabupaten/Kota dan

Pemerintah Desa

Belanja bantuan keuangan kepada provinsi/kabupaten/kota dan pemerintah

desa mendapat pendistribusian belanja sebesar 2,47 % dari total belanja daerah

Pemerintah Kabupaten Humbang Hasundutan di tahun 2009.

f. Belanja Tidak Terduga

Kemudian sisa pendistribusian belanja tidak langsung sebesar 0,56 % dari total

belanja daerah Pemerintah Kabupaten Humbang Hasundutan di tahun 2009.

2. Belanja Langsung

Untuk belanja langsung, di tahun 2009 Pemerintah Kabupaten Humbang

Hasundutan mendistribusikannya sebesar 52,02 %. Pendistribusian ini dapat

dirinci ke dalam beberapa belanja antara lain:

a. Belanja Pegawai

Belanja pegawai yang termasuk ke dalam belanja langsung mendapat

pendistribusian sebesar 2,53 % dari total belanja daerah.

b. Belanja barang dan Jasa

Belanja barang dan jasa pendistribusiannya sebesar 16,73 % dari total

c. Belanja Modal

Kemudian sisa pendistribusiannya sebesar 32,76 % dari belanja daerah di

distribusikan ke belanja modal.

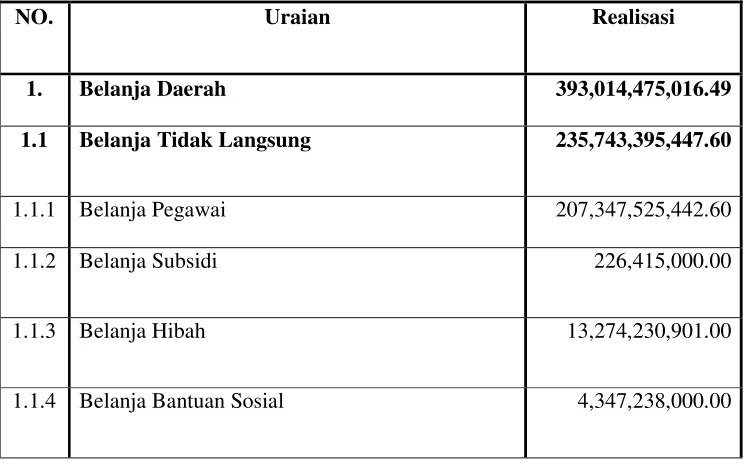

4.4.3. Analisis Belanja Daerah Kabupaten Humbang Hasundutan Tahun Anggaran 2010

Pendistribusian belanja daerah Pemerintah Kabupaten Humbang

Hasundutan di tahun 2010 terhadap belanja-belanja daerah tersebut, maka dapat

dilihat pada tabel belanja berikut:

TABEL 4.3

Laporan Realisasi Belanja Daerah Kabupaten Humbang Hasundutan Tahun Anggaran 2010

NO. Uraian Realisasi

1. Belanja Daerah 393,014,475,016.49 1.1 Belanja Tidak Langsung 235,743,395,447.60

1.1.1 Belanja Pegawai 207,347,525,442.60

1.1.2 Belanja Subsidi 226,415,000.00

1.1.3 Belanja Hibah 13,274,230,901.00

1.1.5 Belanja Bantuan Keuangan kepada

Provinsi/Kabupaten/Kota/PemerintahanDesa

10,014,781,229.00

1.1.6 Belanja Tidak Terduga 533,204,875.00

1.2 Belanja Langsung 157,271,079,568.89

1.2.1 Belanja Pegawai 10,032,765,830.00

1.2.2 Belanja Barang dan Jasa 64,627,820,137.96

1.2.3 Belanja Modal 82,610,493,600.93

Sumber: Laporan Realisasi APBD Kab.Humbang Hasundutan Tahun 2010 dalam

rupiah

Berdasarkan tabel 4.3 di atas dapat diketahui berapa porsi belanja daerah

Pemerintah Kabupaten Humbang Hasundutan di tahun 2010 untuk tiap-tiap

belanja berikut ini:

1. Belanja Tidak Langsung

Belanja tidak langsung Kabupaten Humbang Hasundutan di tahun 2010 mendapat

porsi sebesar 59,99 % dari total belanja daerahnya. Porsi yang sebesar 59,99 %

tersebut dirinci ke dalam beberapa belanja yang termasuk ke dalam bagian belanja

tidak langsung antara lain sebagai berikut:

a. Belanja Pegawai

Belanja pegawai mendapat pendistribusian belanja sebesar 52,76 % dari total

b. Belanja Subsidi

Belanja subsidi mendapat pendistribusian belanja sebesar 0,05 % dari total

belanja daerah Pemerintahan Kabupaten Humbang Hasundutan di tahun 2010.

c. Belanja Hibah

Belanja hibah mendapat pendistribusian belanja sebesar 3,39 % dari total

belanja daerah Pemerintah Kabupaten Humbang Hasundutan di tahun 2010.

d. Belanja Bantuan Sosial

Belanja bantuan sosial mendapat pendistribusian belanja sebesar 1,11 % dari

total belanja daerah Pemerintah Kabupaten Humbang Hasundutan di tahun

2010.

e. Belanja Bantuan Keuangan kepada Provinsi/Kabupaten/Kota dan Pemerintah

Desa

Belanja bantuan keuangan kepada provinsi/kabupaten/kota dan pemerintah

desa mendapat pendistribusian belanja sebesar 2,55 % dari total belanja daerah

Pemerintah Kabupaten Humbang Hasundutan di tahun 2010.

f. Belanja Tidak Terduga

Kemudian sisa pendistribusian belanja tidak langsung sebesar 0,13 % dari total

belanja daerah Pemerintah Kabupaten Humbang Hasundutan di tahun 2010.

2. Belanja Langsung

Untuk belanja langsung, di tahun 2010 Pemerintah Kabupaten Humbang

Hasundutan mendistribusikannya sebesar 40,01 %. Pendistribusian ini dapat

a. Belanja Pegawai

Belanja pegawai yang termasuk ke dalam belanja langsung mendapat

pendistribusian sebesar 2,56 % dari total belanja daerah.

b. Belanja barang dan Jasa

Belanja barang dan jasa pendistribusiannya sebesar 16,44 % dari total

belanja daerah.

c. Belanja Modal

Kemudian sisa pendistribusiannya sebesar 21,01 % dari belanja daerah di

distribusikan ke belanja modal.

4.4.4. Analisis Belanja Daerah Kabupaten Humbang Hasundutan Tahun Anggaran 2011

Pendistribusian belanja daerah Pemerintah Kabupaten Humbang

Hasundutan di tahun 2011 terhadap belanja-belanja daerah tersebut, maka dapat

dilihat pada tabel belanja berikut:

TABEL 4.4

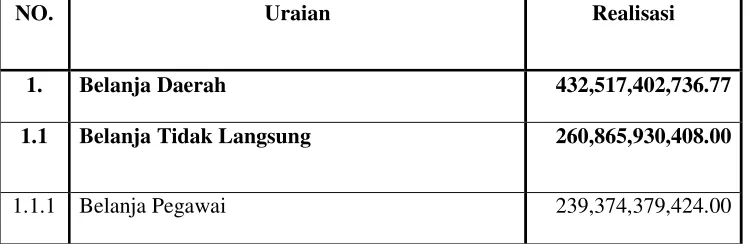

Laporan Realisasi Belanja Daerah Kabupaten Humbang Hasundutan Tahun Anggaran 2011

NO. Uraian Realisasi

1. Belanja Daerah 432,517,402,736.77 1.1 Belanja Tidak Langsung 260,865,930,408.00

1.1.2 Belanja Subsidi 495,125,000.00

1.1.3 Belanja Hibah 7,237,178,667.00

1.1.4 Belanja Bantuan Sosial 3,235,166,317.00

1.1.5 Belanja Bantuan Keuangan kepada

Provinsi/Kabupaten/Kota/PemerintahanDesa

9,662,996,000.00

1.1.6 Belanja Tidak Terduga 861,085,000.00

1.2 Belanja Langsung 171,651,472,328.77

1.2.1 Belanja Pegawai 16,992,202,933.00

1.2.2 Belanja Barang dan Jasa 75,930,511,374.37

1.2.3 Belanja Modal 78,728,758,021.40

Sumber: Laporan Realisasi APBD Kab.Humbang Hasundutan Tahun 2011 dalam

rupiah

Berdasarkan tabel 4.4 di atas dapat diketahui berapa porsi belanja daerah

Pemerintah Kabupaten Humbang Hasundutan di tahun 2011 untuk tiap-tiap

belanja berikut ini:

1. Belanja Tidak Langsung

Belanja tidak langsung Kabupaten Humbang Hasundutan di tahun 2011 mendapat

porsi sebesar 60,32% dari total belanja daerahnya. Porsi yang sebesar 60,32 %

tersebut dirinci ke dalam beberapa belanja yang termasuk ke dalam bagian belanja

a. Belanja Pegawai

Belanja pegawai mendapat pendistribusian belanja sebesar 55,35 % dari total

belanja daerah Pemerintah Kabupaten Humbang Hasundutan di tahun 2011.

b. Belanja Subsidi

Belanja subsidi mendapat pendistribusian belanja sebesar 0,11 % dari total

belanja daerah Pemerintahan Kabupaten Humbang Hasundutan di tahun 2011.

c. Belanja Hibah

Belanja hibah mendapat pendistribusian belanja sebesar 1,67 % dari total

belanja daerah Pemerintah Kabupaten Humbang Hasundutan di tahun 2011.

d. Belanja Bantuan Sosial

Belanja bantuan sosial mendapat pendistribusian belanja sebesar 0,74 % dari

total belanja daerah Pemerintah Kabupaten Humbang Hasundutan di tahun

2011.

e. Belanja Bantuan Keuangan kepada Provinsi/Kabupaten/Kota dan Pemerintah

Desa

Belanja bantuan keuangan kepada provinsi/kabupaten/kota dan pemerintah

desa mendapat pendistribusian belanja sebesar 2,23 % dari total belanja daerah

Pemerintah Kabupaten Humbang Hasundutan di tahun 2011.

f. Belanja Tidak Terduga

Kemudian sisa pendistribusian belanja tidak langsung sebesar 0,19 % dari total

2. Belanja Langsung

Untuk belanja langsung, di tahun 2011 Pemerintah Kabupaten Humbang

Hasundutan mendistribusikannya sebesar 39,68 %. Pendistribusian ini dapat

dirinci ke dalam beberapa belanja antara lain:

a. Belanja Pegawai

Belanja pegawai yang termasuk ke dalam belanja langsung mendapat

pendistribusian sebesar 3,93 % dari total belanja daerah.

b. Belanja barang dan Jasa

Belanja barang dan jasa pendistribusiannya sebesar 17,55 % dari total belanja

daerah.

c. Belanja Modal

Kemudian sisa pendistribusiannya sebesar 18,20 % dari belanja daerah di

distribusikan ke belanja modal.

4.4.5. Analisis Belanja Daerah Kabupaten Humbang Hasundutan Tahun Anggaran 2012

Pendistribusian belanja daerah Pemerintah Kabupaten Humbang

Hasundutan di tahun 2012 terhadap belanja-belanja daerah tersebut, maka dapat

TABEL 4.5

Laporan Realisasi Belanja Daerah Kabupaten Humbang Hasundutan Tahun Anggaran 2012

NO. Uraian Realisasi

1. Belanja Daerah 511,537,853,879.00 1.1 Belanja Tidak Langsung 298,219,164,054.00

1.1.1 Belanja Pegawai 279,701,456,003.00

1.1.2 Belanja Subsidi 516,650,000.00

1.1.3 Belanja Hibah 4,400,118,000.00

1.1.4 Belanja Bantuan Sosial 3,118,388,051.00

1.1.5 Belanja Bantuan Keuangan kepada

Provinsi/Kabupaten/Kota/PemerintahanDesa

9,731,000,000.00

1.1.6 Belanja Tidak Terduga 751,552,000.00

1.2 Belanja Langsung 213,318,689,825.00

1.2.1 Belanja Pegawai 12,488,438,090.00

1.2.2 Belanja Barang dan Jasa 76,337,308,937.00

1.2.3 Belanja Modal 124,492,924,789.00

Sumber: Laporan Realisasi APBD Kab.Humbang Hasundutan Tahun 2012 dalam

Berdasarkan tabel 4.5 di atas dapat diketahui berapa porsi belanja daerah

Pemerintah Kabupaten Humbang Hasundutan di tahun 2012 untuk tiap-tiap

belanja berikut ini:

1. Belanja Tidak Langsung

Belanja tidak langsung Kabupaten Humbang Hasundutan di tahun 2012 mendapat

porsi sebesar 58,30 % dari total belanja daerahnya. Porsi yang sebesar 58,30 %

tersebut dirinci ke dalam beberapa belanja yang termasuk ke dalam bagian belanja

tidak langsung antara lain sebagai berikut:

a. Belanja Pegawai

Belanja pegawai mendapat pendistribusian belanja sebesar 54,67 % dari total

belanja daerah Pemerintah Kabupaten Humbang Hasundutan di tahun 2012.

b. Belanja Subsidi

Belanja subsidi mendapat pendistribusian belanja sebesar 0,10 % dari total

belanja daerah Pemerintahan Kabupaten Humbang Hasundutan di tahun 2012.

c. Belanja Hibah

Belanja hibah mendapat pendistribusian belanja sebesar 0,87 % dari total

belanja daerah Pemerintah Kabupaten Humbang Hasundutan di tahun 2012.

d. Belanja Bantuan Sosial

Belanja bantuan sosial mendapat pendistribusian belanja sebesar 0,60 % dari

total belanja daerah Pemerintah Kabupaten Humbang Hasundutan di tahun

2012.

e. Belanja Bantuan Keuangan kepada Provinsi/Kabupaten/Kota dan Pemerintah

Belanja bantuan keuangan kepada provinsi/kabupaten/kota dan pemerintah

desa mendapat pendistribusian belanja sebesar 1,92 % dari total belanja daerah

Pemerintah Kabupaten Humbang Hasundutan di tahun 2012.

f. Belanja Tidak Terduga

Kemudian sisa pendistribusian belanja tidak langsung sebesar 0,14% dari total

belanja daerah Pemerintah Kabupaten Humbang Hasundutan di tahun 2012.

2. Belanja Langsung

Untuk belanja langsung, di tahun 2012 Pemerintah Kabupaten Humbang

Hasundutan mendistribusikannya sebesar 41,70 %. Pendistribusian ini dapat

dirinci ke dalam beberapa belanja antara lain:

a. Belanja Pegawai

Belanja pegawai yang termasuk ke dalam belanja langsung mendapat

pendistribusian sebesar 2,44 % dari total belanja daerah.

b. Belanja barang dan Jasa

Belanja barang dan jasa pendistribusiannya sebesar 14,92 % dari total belanja

daerah.

c. Belanja Modal

Kemudian sisa pendistribusiannya sebesar 24,34 % dari belanja daerah di

4.4.6. Rekapitulasi Belanja Daerah Pemerintah Kabupaten Humbang Hasundutan Tahun 2008 -2012 ( Permendagri Nomor 59 Tahun 2007 )

Untuk mempermudah pemahaman tentang belanja daerah pemerintah

Kabupaten Humbang Hasundutan pada tahun 2008-2012 maka dapat dilihat pada

grafik dan tabel rekapitulasi belanja daerah yang dihitung berdasarkan total

realisasi belanja daerah pada periode bersangkutan beriku:

Gambar 4.2

Grafik Belanja Daerah Pemerintah Kabupaten Humbang Hasundutan Tahun 2008-2012

Sumber: Laporan Realisasi APBD kab.Humbang Hasundutan Tahun 2008-2012

Tabel 4.6

Rekapitulasi Belanja Daerah Pemerintah Kabupaten Humbang Hasundutan Tahun 2008-2012

No Jenis Belanja 2008 2009 2010 2011 2012 1.1 Belanja Tidak Langsung 38,05 47,98 59,99 60,32 58,30 1.1.1 Belanja Pegawai 33,41 42,93 52,76 55,35 54,67

1.1.2 Belanja Subsidi 0,15 0,13 0,05 0,11 0,10

1.1.3 Belanja Hibah 1,11 0,77 3,39 1,67 0,87

1.1.4 Belanja Bantuan Sosial 0,47 1,12 1,11 0,74 0,60

1.1.5 Belanja Bantuan Keu. kpd provinsi/kabupaten/kota/Desa

2,37 2,47 2,55 2,23 1,92

1.1.6 Belanja Tidak Terduga 0,54 0,56 0,13 0,19 0,14

1.2 Belanja Langsung 61,95 52,02 40,01 39,68 41,70 1.2.1 Belanja Pegawai 3,66 2,53 2,56 3,93 2,44

1.2.2 Belanja Barang dan Jasa 17,26 16,73 16,44 17,55 14,92

1.2.3 Belanja Modal 41,03 32,76 21,01 18,20 24,34 Sumber: Laporan Realisasi APBD kab.Humbang Hasundutan Tahun 2008-2012

dalam persentase (%)

Dari tabel 4.6 di atas maka dapat di informasikan beberapa hal mengenai

belanja daerah pemerintah Kabupaten Humbang Hasundutan tahun 2008-2012 ,