19

LANDASAN TEORI

2.1 Manajemen

2.1.1 Pengertian Manajemen

Manajemen hanya merupakan alat untuk mencapai tujuan yang diinginkan. Manajemen yang baik akan memudahkan terwujudnya tujuan perusahaan, karyawan, masyarakat. Dengan manajemen, daya guna dan hasil guna unsur-unsur manajemen akan dapat ditingkatkan. Manajemen yang baik adalah hasil pikiran dan karya manusia, sekalipun manusia di dukung oleh peralatan dan keuangan yang memadai, tetapi yang menentukan baik buruknya manajemen adalah cara berfikir dan bertindak.

Landasan teori berisi hal-hal teori yang berkaitan dengan permasalahan dan ruang lingkup, pembahasan yang digunakan sebagai landasan untuk mendukung penelitian mengenai pengukuran dan pengambilan keputusan.

Menurut Ghillyer (2016:4) Manajemen adalah proses untuk menentukan cara terbaik untuk organisasi dalam penggunaan sumber daya untuk menghasilkan barang atau jasa.

Menurut Samson dan Daft (2012:10) Manajemen adalah pencapaian tujuan organisasi secara efektif dan efisien melalui perencanaan, pengorganisasian, memimpin, dan mengendalikan sumber daya organisasi.

Menurut JR, Schermerhorn; et all (2011:19) Manajemen adalah proses perencanaan, pengorganisasian, memimpin dan mengendalikan penggunaan sumber daya untuk mencapai tujuan kinerja.

Menurut Robbins dan Coulter (2009:22) Manajemen melibatkan koordinasi dan mengawasi kegiatan karya orang lain sehingga kegiatan mereka selesai secara efisien dan efektif.

Menurut Merchant dan Stede (2012:6) Manajemen adalah semua yang berhubungan dengan proses pengorganisasian sumber daya dan mengarahkan kegiatan untuk mencapai tujuan organisasi.

Berdasarkan pengertian-pengertian diatas dapat disimpulkan bahwa manajemen merupakan suatu ilmu yang untuk mengarahkan dan mengarahkan orang-orang yang berbeda untuk mencapai tujuan yang sama dalam organisasi

dengan cara yang teroganisasi dan memiliki rencana untuk mengolah sumber daya yang ada secara efektif dan efisien.

2.1.2 Fungsi Manajemen

Semua manajer, terlepas dari judul, tingkat, jenis dan pengaturan organisasi, bertanggung jawab atas empat fungsi manajemen. Fungsi-fungsi ini terus bergerak sebagai manajer bergerak dari satu tugas ke tugas dan kesempatan untuk kesempatan dalam pekerjaannya menurut Jr, Schermerhorn; et all (2011:20). Terdapat empat fungsi manajemen yaitu :

1. Planning

Proses menetapkan tujuan kinerja dan menentukan tindakan apa yang harus diambil untuk mencapai mereka. Melalui perencanaan, manajer mengidentifikasi hasil yang diinginkan dan cara untuk mencapainya. 2. Organizing

Proses untuk menempatkan tugas, mengalokasikan sumber daya, dan mengkoordinasikan kegiatan individu dan kelompok untuk mencapai rencana. Pengorganisasian adalah bagaimana manajer mengubah rencana menjadi tindakan dengan mendefinisikan pekerjaan, menugaskan personel, dan mendukung mereka dengan teknologi dan sumber daya lainnya.

3. Leading

Proses membangkitkan antusiasme masyarakat dan upaya untuk menginspirasi pekerja untuk bekerja lebih keras demi memenuhi rencana yang sudah di tentukan demi mencapai tujuan yang diinginkan. Manager memimpin dan membangun komitmen untuk mencapai visi bersama, mendorong kegiatan yang mendukung tujuan dan mempengaruhi pekerja untuk melakukan pekerjaan yang terbaik atas nama organisasi.

4. Controlling

Proses pengukuran kinerja, untuk membandingkan tujuan dan hasil dalam mengambil tindakan korektif yang diperlukan. Manajer menjalankan kontrol dengan melakukan kontak aktif dngan orang-orang yang bekerja, mengumpulkan dan menggunakan informasi ini untuk membuat perubahan yang konstruktif.

2.2 Manajemen Operasional 2.2.1 Pengertian Operasi

Menurut Schroeder (2008:2) Operasi adalah mesin yang menciptakan keuntungan bagi perusahaan.

Menurut Russell dan Taylor III (2014:2) Operasi sering didefinisikan sebagai proses transformasi. Input (seperti material, mesin, tenaga kerja, manajemen, dan modal) beurbah menjadi output (barang dan jasa).

Menurut Slack, et all (2013:21) Pengertian Operasi dapat terbagi atas dua makna yaitu sebagai berikut:

a) Operasi sebagai fungsi, merupakan bagian dari organisasi yang menciptakan dan memberikan layanan serta produk bagi pelanggan eksternal organisasi.

b) Operasi sebagai kegiatan, merupakan pengelolaan proses dalam setiap fungsi organisasi.

2.2.2 Pengertian Manajemen Operasi

Menurut Heizer dan Reinder (2011:36) Manajemen Operasi adalah serangkaian kegiatan yang menciptakan nilai dalam bentuk barang dan jasa dengan mengubah input menjadi output. Kegiatan menciptakan barang dan layanan yang mampu dibawa ke seluruh tempat dalam organisasi.

Menurut Schroeder (2008:2) Manajemen Operasi sebagai lapangan pekerjaan yang berkaitan dengan produksi barang dan jasa, sehari-hari semua orang dapat bersentuhan dengan barang dan jasa yang berlimpah, yang dibawah pengawasan manajer operasi. Tanpa maajemen yang efektif dari operasi, masyarakat industri modern tidak bisa eksis.

Menurut Russell dan Taylor III (2014:2) Manajemen Operasi merupakan desain, pengoperasian, dan meningkatkan sistem-sistem yang produktif untuk mendapatkan hasil pekerjaan yang dilakuan.

Menurut Slack, et all (2013:6) Manajemen Operasi adalah aktivitas pengelolaan sumber daya yang menciptakan dan memberikan produk dan jasa.

2.2.3 Sepuluh Keputusan Strategis Manajemen Operasional

Menurut Heizer dan Render (2011:71), diferensiasi, biaya rendah dan respons yang cepat dapat dicapai saat manajer membuat keputusan efektif

dalam sepuluh wilayah manajemen operasional. Keputusan ini dikenal sebagai keputusan operasi (operations decisions). Berikut sepuluh keputusan manajemen operasional yang mendukung misi dan menerapkan strategi:

a) Perancangan barang dan jasa. Perancangan barang dan jasa menetapkan sebagian besar proses transformasi yang akan dilakukan. Keputusan biaya, kualitas dan sumber daya manusia bergantung pada keputusan perancangan.

b) Kualitas. Ekspektasi pelanggan terhadap kualitas harus ditetapkan, peraturan dan prosedur dibakukan untuk mengidentifikasi serta mencapai standar kualitas tersebut.

c) Perancangan proses dan kapasitas. Keputusan proses yang diambil membuat manajemen mengambil komitmen dalam hal teknologi, kualitas, penggunaan sumber daya manusia dan pemeliharaan yang spesifik. Komitmen pengeluaran dan modal ini akan menentukan struktur biaya dasar suatu perusahaan.

d) Pemilihan lokasi. Keputusan lokasi organisasi manufaktur dan jasa menentukan kesuksesan perusahaan.

e) Perancangan tata letak. Aliran bahan baku, kapasitas yang dibutuhkan, tingkat karyawan, keputusan teknologi dan kebutuhan persediaan mempengaruhi tata letak.

f) Sumber daya manusia dan rancangan pekerjaan. Manusia merupakan bagian yang integral dan mahal dari keseluruhan rancang sistem. Karenanya, kualitas lingkungan kerja diberikan, bakat dan keahlian yang dibutuhan, dan upah yang harus ditentukan dengan jelas.

g) Manajemen rantai pasokan. Keputusan ini menjelaskan apa yang harus dibuat dan apa yang harus dibeli.

h) Persediaan. Keputusan persediaan dapat dioptimalkan hanya jika kepuasan pelanggan, pemasok, perencanaan produksi dan sumber daya manusia dipertimbangkan.

i) Penjadwalan. Jadwal produksi yang dapat dikerjakan dan efisien harus dikembangkan.

j) Pemeliharaan. Keputusan harus dibuat pada tingkat kehandalan dan stabilitas yang diinginkan.

2.2.4 Strategi Manajemen Operasional

Menurut Heizer dan Render (2011:66-70), perusahaan mencapai misi mereka melalui tiga cara yakni:

a. Bersaing dalam diferensiasi.

Diferensiasi berhubungan dengan penyajian sesuatu keunikan. Diferensiasi harus diartikan melampaui ciri fisik dan atribut jasa yang mencakup segala sesuatu mengenai produk atau jasa yang mempengaruhi nilai dimana konsumen dapatkan darinya.

b. Bersaing dalam biaya.

Kepemimpinan biaya rendah berarti mencapai nilai maksimum sebagaimana yang diinginkan pelanggan. Hal ini membutuhkan pengujian sepuluh keputusan manajemen operasi dengan usaha yang keras untuk menurunkan biaya dan tetap memenuhi nilai harapan pelanggan. Strategi biaya rendah tidak berarti nilai atau kualitas barang menjadi rendah.

c. Bersaing dalam respons.

Keseluruhan nilai yang terkait dengan pengembangan dan pengantaran barang yang tepat waktu, penjadwalan yang dapat diandalkan dan kinerja yang fleksibel.

2.2.5 Pengertian Kinerja

Menurut Safrizal, dkk (2014) Kinerja memerlukan indikator-indikator penilaian yang dipengaruhi oleh berbagai faktor apakah faktor internal ataupun faktor eksternal dengan beragam aspek yang dapat diukur dengan berpendoman pada standar tertentu yang terdiri dari aspek kuantitatif dan aspek kualitatif yang berguna untuk mendapatkan feedback guna keperluaan pebaikan organisasi secara khusus.

Menurut Marpaung (2014) Kinerja adalah bahwa tujuan yang ingin dicapai sebuah perusahaan sangat ditentukan oleh kinerja individu di dalamnya. Kinerja seorang pegawai dikatakan baik, jika dia memenuhi persyaratan yang ditetapkan organisasi, misalnya (skill) tinggi, mau bekerja karena diberi upah, serta memberikan harapan (expectation) masa depan yang lebih baik.

Menurut Yugusna (2016) dikutip dalam (Hasibuan:2006:94) menyatakan bahwa kinerja merupakan suatu hasil kerja yang dicapai seseorang dalam melaksanakan tugas-tugas yang dibebankan kepadangan yag didasarkan atas kecakapan, pengelaman dan kesungguhan serta waktu.

2.2.6 Metode Penilaian Kinerja

Menurut Marpaung (2014) Metode Penilaian Kinerja dibagi menjadi dua macam yaitu:

1. Penilaian kinerja yang berorientasi ke masa lalu, hasil penilaian kinerja masa lalu bermanfaat sebagai uman balik bagi karyawan untuk mengetahui kelebihan dan kekurangannya selama proses bekerja sehingga dapat dicari dan ditemukan cara-cara meningkatkan dan memperbaiki kinerja masa depannya. Teknik yang dipakai dalam penilaian kinerja masa lalu berupa skla peringkat, checklist, metode insiden kritikal, catatan penyelesaan pekerjaan, skala peringkat berdasarkan perilaku, observasi lapangan, demonstrasi kemampuan melaksanakan tugas, dan metode perbandingan.

2. Penelitian Kinerja dengan berorientasi ke masa depan berguna sebagai intrumen untuk meramalkan kemampuan seseorang di masa depan, yang kemudian akan berguna untuk pengambilan keputusan tentang penempatan, promosi, alih tugas, dan alih wilayah. Teknik utama penilaian kinerja masa depan adalah “assessment centres” yaitu dengan menggunakan pusat-pusat penilaian.

2.2.7 Efektifitas

Menurut Robbins dan Coulter (2009:23) Efektifitas sering digambarkan sebagai “melakukan sesuatu hal yang benar” yaitu melakukan kegiatan-kegiatan yang akan membantu organisasi mencapai tujuannya.

Menurut Samson dan Daft (2012:615) Efektifitas merupakan sejauh mana organisasi mencapai tujuan yang dinyatakan (dibuat).

Menurut Jacobs, et all (2011:47) Efektifitas berarti melakukan hal yang benar untuk menciptakan nilai yang paling menguntungkan bagi perusahaan.

2.2.8 Efisiensi

Menurut Robbins dan Coulter (2009:23) Efisiensi mengacu pada cara perusahaan mendapatkan output maksimal dari sedikitnya jumlah input. Karena manager menangani segala input termasuk sumber daya seperti orang, uang, dan peralatan yang bersangkutan dengan efisiensi penggunaan sumber daya tersebut.

Menurut Samson dan Daft (2012:615) Efisiensi adalah penggunaan sumber daya minimal (bahan baku, uang, dan orang) untuk menghasilkan volume yang diinginkan atas output.

Menurut Jacobs, et all (2011:47) Efisiensi adalah melakukan sesuatu dengan biaya serendah mungkin. Tujuan proses yang efisien adalah untuk menghasilkan barang atau menyediakan layanan dengan menggunakan input terkecil dari sumber daya.

2.3 Metode IPMS

2.3.1 Pengertian Performance Measurement System (PMS)

Menurut Zeglat, et all (2012) definisi Performance Measurement System adalalah memainkan peran yang menarik dan berbeda dalam jangka panjang dan jangka pendek dan panjang dari sebuah organisasi. Selain itu, literatur menunjukan bahwa PMS berfungsi sebagai alat untuk memantau dan mengendalikan kinerja untuk mencapai kontrol yang strategis di dalam kinerja.

Menurut Boon-itt (2012), Performance Measurement System sangat penting dalam pengelolaan organisasi. Peran dari PMS termasuk kedalam kinerja pengukuran, strategi manajemen, komunikasi, pengaruh pada perilaku, pembelajaran dan juga perbaikan. Proses dalam PMS termasuk dalam pemilihan dan langkah-langkah desain, pengumpulan dan manipulasi data, manajemen informasi, kinerja evaluasi serta penghargaan, dan review sistem.

Menurut Upadhaya, et all (2014) Performance Measurement System (PMS) dapat memberikan kontribusi positif untuk efektivitas organisasi, ada sedikit kejelasan mengenai sifat untuk ukuran kinerja (yaitu keuangan – non keuangan) dan bagaimana mereka dapat meningkatkan efektivitas dari suatu organisasi.

Menurut Gradiannisa, et all (2016) Performance Measurement System adalah sistem metodis dan terorganisi untuk memantau hasil aktivitas kerja,

mengumpulkan informasi dan mengevaluasi kinerja, dan menentukan pencapaian tujuan. Tujuan utama dari manajemen kinerja organisasi adalah memperkenalkan kontrol sistematis dalam proses manajemen untuk membimbing dan mengatur kegiatan suatu organisasi atau bagian-bagiannya, dengan cara penilaian manajemen, keputusan, dan tindakan untuk mencapai tujuan.

2.3.2 Kompenen Performance Measurement System (PMS)

Menurut Gradiannisa, et all (2016) terdapat beberapa komponen dalam Performance Measurement System diantaranya yaitu:

a. Performance Metrics

Mendefinisikan tentang evaluasi kriteria dan tindakan yang sesuai dan akan beroperasi sebagai indikator terkemuka kinerja terhadap tujuan strategis dan inisiatif.

b. Management Process Alignment

Merancang dan merekayasa ulang inti dari proses manajemen untuk menggabungkan metrik kinerja baru yang akan berevolusi, dan sebagai proses penyeimbangan manajemen organisasi sehingga bisa memperkuat satu sama lain.

c. Measurement and Reporting Infrastructure

Proses membangun dan medukung infrastruktur teknologi untuk mengumpulkan data mentah yang akan diperlukan oleh semua metrik kinerja organisasi dan untuk menyebarluaskan hasil seluruh organisasi yang diperlukan.

2.3.3 Komponen Presfektif Performance Measurement System

Menurut Zeglat, et all (2012) Hasil penelitian ini menunjukan bahwa efesiensi dan efektivitas bertindak sebagai bagian penting dari konsep pengukuran kinerja. Adapun PMS dikategorikan dalam tiga tema dan perspektif utama, yaitu:

1. Perspektif Operasi, yang menyiratkan bahwa PMS menggunakan satu set metrik untuk mengukur efisiensi dan efektivitas

2. Perspektif Strategis, yang mengacu pada PMS sebagai alat untuk cascade performance matrics untuk mencapai strategi dan tujuan perusahaan dan juga menyelaraskan proses dengan tujuan strategis 3. Perspektif Akutansi, yang menganggap PMS sebagai alat untuk

perencanaan dan penganggaran kinerja dan hasil

Definisi Performance Measurement System fungsi dan manfaat memainkan peran yang menarik dan berbeda dalam jangka pendek dan jangka panjang dalam sebuah perusahaan. Selain itu literatur menunjukan bahwa PMS berfungsi sebagai alat untuk memantau dan mengendalikan kinerja serta mencapai kontrol strategis dan kinerja.

2.3.4 Pengertian Integrated Performance Measurement System (IPMS) Menurut Giovannoni dan Maraghini (2013) Integrated Measurement Performance System didefinisikan sebagai koeksistensi ini bergantung pada definisi yang jelas dari hubungan sebab akibat antara tindakan yang mencerminkan strategi perusahaan, serta hubungan antara tujuan strategis dan operasi di seluruh rantai nilai. Menyiratkan kelengkapan dari langkah-langkah (yang harus mencerminkan semua fitur yang relevan dari kinerja organisasi dan nilai penciptaan), konsistensi mereka satu sama lain dan sesuai dengan strategi perusahaan.

Menurut Sriwidadi (2012) Integrated Performance Measurement System didefinisikan sebagai sistem informasi yang memungkinkan manajemen kinerja untuk berfungsi secara efektif dan efisien. Intregritas berkaitan dengan kemampuan sistem pengukuran kinerja untuk mempromosikan integrasi berbagai bidang usaha dan penyebaran yang terkait dengan objek dan kebijakan.

Menurut Gradiannisa, et all (2016) Integrated Perfomance Measurement Systsem digunakan untuk menentukan kebutuhan dan keinginan dari para pemilik kepentingan dalam sebuah organisasi.

Menurut Sugianto dan Suhartini (2013) Integrated Performance Measurement System merupakan salah satu metode pengukuran kinerja perusahaan yang memperhatikan kebutuhan-kebutuhan dari setiap pihak-pihak yang berkepentingan (stakeholder), dan tetap memonitor posisi perushaan terhadap pesaingnya (external monitor). IPMS sendiri diterapkan pada

perusahaan yang berorientasi untuk mendapatkan profit atau keuntungan secara optimal (profit oriented), maupun pada organisasi non profit.

2.3.4 Model Integrated Measurement Performance System (IPMS)

Menurut Susetyo (2013) Integrated Performance Measurement System (IPMS) adalah salah satu metode pengukuran kinerja dalam arti yang tepat, dalam bentuk integrasi, selektif dan seefisien mungkin.

Dalam model Integrated Performance Measurement Systems, perusahaan dibagi ke dalam empat model bisnis yaitu :

a) Bisnis Induk (Business Corporate) b) Bisnis Unit (Business Unit) c) Proses Bisnis (Business Process) d) Aktivitas (Activity)

Keempat level bisnis dalam IPMS kemudian diidentifikasi Key Performance Indicatornya, berdasarkan Stakeholder Requirement, External Monitor, dan objective.

a) Stakeholder Requirement dimana IPMS merupakan salah satu metode pengukuran kinerja perusahaan yang memperlihatkan kebutuhan-kebutuhan dari setiap stakeholder.

b) External Monitor itu bagaimana cara sebuah organisasi untuk tetap memonitor posisi perusahaan terhadap pesaingnya

c) Objective diterapkan berdasarkan requirement yang telah teridentifikasi untuk masing-masing stakeholder.

2.4 Metode AHP

2.4.1 Pengertian AHP

Menurut Shahroodi, et all (2012) AHP membuat proses seleksi yang sangat transparan. Hal ini juga mengungkapkan manfaat relatif dari alternatif solusi untuk masalah Multi Criteria Decision Making (MCDM). (Drake, Republik Rakyat, 1998). Pendekatan AHP adalah dengan metodologi subjektif (Cheng dan Li, 2001); informasi dan bobot prioritas, elemen dapat diperoleh dari pembuat keputusan perusahaan menggunakan pertanyaan langsung atau Metode kuesioner. MADM seperti proses hierarki analitik (AHP) Model adalah

teknik penting yang memiliki berhasil digunakan dalam pemilihan supplier dan evaluasi.

Menurut Tominato (2012) AHP adalah sebuah metode memecah

permasalahan yang komplek/ rumit dalam situasi yang tidak terstruktur menjadi bagian-bagian komponen. Mengatur bagian atau variabel ini menjadi suatu bentuk susunan hierarki, kemudian memberikan nilai numerik untuk penilaian subjektif terhadap kepentingan relatif dari setiap variabel dan mensintesis penilaian untuk variabel mana yang memiliki prioritas tertinggi yang akan mempengaruhi penyelesaian dari situasi tersebut. AHP menggabungkan pertimbangan dan penilaian pribadi dengan cara yang logis dan dipengaruhi imajinasi, pengalaman, dan pengetahuan untuk menyusun hierarki dari suatu masalah yang berdasarkan logika, intuisi dan juga pengalaman untuk memberikan pertimbangan. AHP merupakan suatu proses mengidentifikasi, dan memberikan perkiraan interaksi sistem secara keseluruhan.

Menurut Dilgawar, et all (2014) AHP yang diperkenalkan oleh Saaty (1997) merupakan teori pengukuran yang menyediakan kemampuan untuk menggabungkan faktor kualitatif dan kuantitatif dalam proses pengambilan keputusan. Hal ini menfasilitasi pengambilan keputusan dengan mengadakan persepsi, perasaan, penilaian, memories menjadi struktur hierarki multi-level yang menunjukkan kekuatan yang mempengaruhi keputusan.

Menurut Elveny dan Rahmadsyah (2014) AHP yang dikembangkan oleh Saaty ini memcahkan yang kompleks dimana aspek atau kriteria yang diambil cukup banyak, kompleksitas ini disebabkan oleh banyak hal diantaranya struktur masalah yang belum jelas, ketidakpastian persepsi pengambilan keputusan serta ketidakpastian tersedia data statistik yang akurat atau bahkan tidak sama sekali.

Menurut Sun (2010) AHP adalah metode yang kuat digunakan untuk memecahkan masalah keputusan yang kompleks. Masalah yang kompleks dapat diuraikan ke dalam beberapa sub-masalah menggunakan AHP dalam tingkat hierarki di mana setiap tingkat merupakan seperangkat kriteria atau atribut relatif terhadap masing-masing sub-masalah. Metode AHP merupakan metode multikriteria analisis berdasarkan proses pembobotan adiktif, di mana beberapa atribut yang relevan direpresentasikan melalui relatifnya.

Menurut Lee, et all (2008) AHP telah menjadi salah satu dari beberapa kriteria pengambilan keputusan yang paling banyak digunakan dalam MCDM, dan telah digunakan untuk memecahkan masalah kebutuhan manusia yang tidak terstruktur seperti politik, ekonomi, sosial, dan ilmu manajemen.

2.4.2 Langkah-langkah Metode AHP

Menurut Tominanto (2012) terdapat beberapa langkah dalam metode AHP diantaranya adalah sebagai berikut:

Step 1: Menyusun hierarki dari permasalahan yang dihadapi. Step 2: Menentukan prioritas elemen.

Step 3: Membuat perbandingan berpasangan dengan menggunakan bilangan untuk merepresentasikan kepentingan relatif dari satu elemen

Step 4: Menghitung bobot Sintesis.

Step 5: Menghitung Consistency Index dan Consistency Ratio. Step 6: Mendapatkan hasil keputusan alternatif kriteria.

2.4.3 Kriteria Pembobotan Metode AHP

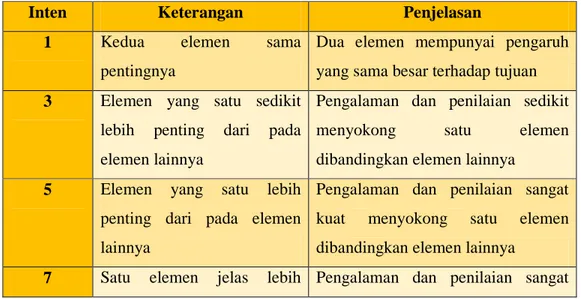

Elveny dan Rahmadsyah (2014) mengutip berdasarkan penjelasan Saaty bahwa dalam membuat pembobotan AHP terdapat beberapa kriteria diantaranya:

Tabel 2.1 Kriteria Pembobotan Metode AHP

Inten Keterangan Penjelasan

1 Kedua elemen sama

pentingnya

Dua elemen mempunyai pengaruh yang sama besar terhadap tujuan 3 Elemen yang satu sedikit

lebih penting dari pada elemen lainnya

Pengalaman dan penilaian sedikit menyokong satu elemen dibandingkan elemen lainnya

5 Elemen yang satu lebih penting dari pada elemen lainnya

Pengalaman dan penilaian sangat kuat menyokong satu elemen dibandingkan elemen lainnya

Inten Keterangan Penjelasan mutlak penting dari pada

elemen lainnya

kuat disokong dan dominan terlihat dalam praktek

9 Satu elemen mutlak penting dari pada elemen lainnya

Bukti yang mendukung elemen yang satu terhadap elemen yang lain memiliki tingkat penegasan tertinggi yang mungkin menguatkan

2,4,6,8 Nilai-nilai antara dua nilai pertimbangan yang berdekatan

Nilai-nilai ini diberikan bila ada dua kompromi di antara dua pilihan

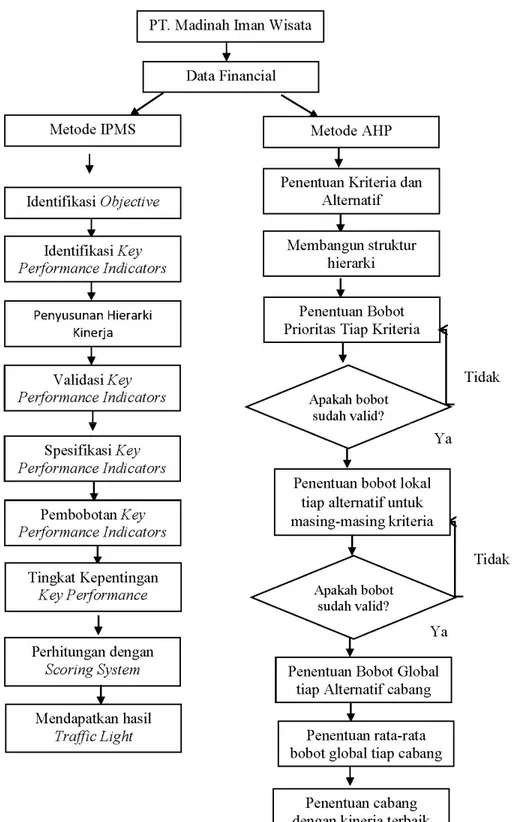

2.5 Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran Sumber : Diolah Peneliti (2016)