`81

Analisis model pengelolaan keuangan

kesatuan pengelolaan hutan (KPH) di Kalimantan Timur

Muhammad Ridwansyah1*; Thomas R. Hutauruk2; Dwi Rama Nugraha3

1

FEB Universitas Jambi 2

Sekolah Tinggi Manajemen Indonesia Samarinda 3

Badan Diklat Lingkungan Hidup dan Kehutanan Samarinda, The Nature Conservancy Indonesia Program

*E-mail Korespondensi: [email protected]

ABSTRACT

The objectives of this study include: (1) To find the most appropriate financial model or scheme based on applicable regulations in an effort to strengthen the financial capacity of FMUs in East Kalimantan that is in line with the business that has been and will be developed by the FMU, and support the operationalization of selected schemes; (2) Assess the various businesses that have been and / or will be developed by the FMU; and (3) Formulate concrete recommendations that can be applied to the current financial and political climate in East Kalimantan and at the national level. From the results of the interviews it can be interpreted that most of the informants have a proportional understanding of the aspects of financial management, especially of course the PA / KPA schemes they have been implementing so far, but also other schemes (BLUD and BUMD), the speakers have good knowledge. adequate. Results of interviews with FMU leaders and staff regarding their views on the ease and difficulty of implementing each financial management scheme. The best choice fell on PPK BLUD.

Keywords: FMU, Management, Finance, BLUD.

ABSTRAK

Tujuan penelitian ini antara lain: (1) Menemukan model atau skema keuangan yang paling sesuai berdasarkan peraturan yang berlaku dalam upaya untuk memperkuat kemampuan keuangan KPH di Kalimantan Timur yang sejalan dengan bisnis yang telah dan akan dikembangkan oleh KPH, dan mendukung operasionalisasi skema terpilih; (2) Menilai berbagai bisnis yang telah dan/atau akan dikembangkan oleh KPH; dan (3) Merumuskan rekomendasi konkret dan dapat diterapkan pada iklim keuangan dan politik saat ini di Kalimantan Timur dan tingkat nasional. Dari hasil wawancara dapat diinterpretasikan bahwa sebagian besar narasumber telah memiliki pemahaman yang proporsional mengenai aspek-aspek pengelolaan keuangan, terutama tentunya terhadap skema PA/KPA yang mereka terapkan selama ini, tetapi juga terhadap skema lainnya (BLUD dan BUMD), para narasumber memiliki pengetahuan yang memadai. Hasil wawancara dengan pimpinan KPH dan staf tentang pendapat mereka terhadap kemudahan dan kesulitan dalam pelaksanaan masing-masing skema pengelolaan keuangan. Pilihan yang terbaik jatuh pada PPK BLUD.

`82

PENDAHULUAN

Kesatuan Pengelolaan Hutan (KPH) menjadi kebijakan transisi untuk meningkatkan tata kelola hutan, dan juga diharapkan menjadi lembaga yang relatif mandiri secara finansial dan operasional. Salah satu gatra pengelolan hutan adalah pemanfaatan hutan dan penggunaan kawasan hutan dengan menjalankan tugas dan fungsinya membuka peluang investasi guna mendukung tercapainya tujuan pengelolaan hutan (PP 06/2007 jo PP 03/2008). Untuk itu, pengembangan kapasitas KPH dalam bidang bisnis, kerjasama dan kemitraan dalam pengelolaan hutan (Permen LHK P.74/2016) menjadi fase yang krusial tanpa mengabaikan fungsi KPH dalam melestarikan hutan serta meningkatkan mata pencaharian lokal sebagai bentuk pelayanan publik. Di tengah terbatasnya dukungan sumber pendanaan, keberlanjutan keuangan menjadi faktor yang paling penting bagi KPH yang tersebar di berbagai daerah dalam pengelolaan hutan.

Berdasarkan SK Menteri Kehutanan No. SK.674/Menhut-II/2011 telah ditetapkan 20 (dua puluh) unit KPHP/L dan satu unit KPHK di Provinsi Kalimantan Timur. Hingga saat ini, baru 8 (delapan) KPHP/L dan 1 (satu) UPTD KPHK Tahura Bukit Soeharto yang telah disahkan kelembagaannya yakni UPTD Berau, UPTD Kendilo/Telake, UPTD Balikpapan/Bongan, UPTD Meratus/Damai, UPTD Santan/Kelinjau, UPTD Bungalon/Manubar, UPTD Delta Mahakam/DAS Belayan, UPTD Batu Ayau/Mook Manor Bulatn/Batu Rok. Duabelas KPHP/L lainnya sementara dipegang (holding) oleh KPHP/L yang telah ditunjuk tersebut, namun mereka terus melakukan persiapan untuk mendapatkan keputusan menjadi kelembagaan UPTD yang akan memberikan mereka kesempatan mengelola keuangan secara mandiri dan akuntabel.

Setelah ditetapkan menjadi kelembagaan UPTD tersebut, kesempatan pemanfaatan hutan belum sepenuhnya dapat diwujudkan mengingat kapasitas KPH yang masih rendah. Sementara sebagai lembaga publik, KPH hanya dapat menghimpun dana masyarakat bila memiliki payung hukum sesuai peraturan/perundangan yang berlaku. Menjadikan KPH sebagai lembaga swasta murni hampir tidak mungkin mengingat banyaknya pekerjaan publik yang harus dilaksanakan (misi ekonomi, sosial dan lingkungan). Selain itu, produk terbesar pengelolaan hutan adalah barang/jasa publik (public goods and services) yang acapkali dikonsumsi dan dibutuhkan masyarakat tanpa membayar. Dalam spektrum publik dan privat, lembaga KPH paling mungkin mempunyai ciri publik dan privat sekaligus yang lazim disebut sebagai lembaga quasi pemerintah atau quasi publik. Oleh karena itu, strategi pendanaan organisasi dan rekomendasi kebijakan serta mekanisme finansial perlu diidentifikasi untuk operasi KPH yang berkelanjutan. Pada saat yang sama, skema pengelolaan keuangan yang paling sesuai memungkinkan KPH untuk menerima dan membelanjakan uang dari bisnis atau kegiatan mereka perlu dieksplorasi lebih lanjut dengan tujuan agar KPH mampu mandiri tanpa dibayangi-bayangi oleh perasaan takut terkena sangsi hukum.

Secara konseptual, terdapat tiga skema keuangan yang potensial untuk memastikan keberlanjutan KPH. Pertama, adalah dengan menerapkan Peraturan Daerah Provinsi Kalimantan Timur No. 4 Tahun 2018 tentang Retribusi Jasa Usaha yang memungkinkan KPH untuk menghasilkan pendapatan dari skema retribusi (Non BLUD). Kedua, Pola Pengelolaan Keuangan - Badan Layanan Umum Daerah (PPK-BLUD) diantisipasi menjadi salah satu opsi alternatif terbaik untuk mengelola

`83 pendapatan KPH yang diperoleh dari pemanfaatan hutan produksi. Opsi terakhir adalah dengan membentuk Badan Usaha Milik Daerah (BUMD) yang memungkinkan pemerintah daerah untuk menghasilkan laba dan berkontribusi pada pendapatan pemerintah.

Penelitian ini bermaksud menemukan model atau skema keuangan yang paling sesuai untuk memperkuat kemampuan keuangan KPH di Kalimantan Timur yang sesuai dengan bisnis yang telah dan akan dikembangkan oleh KPH, dan mendukung operasionalisasi skema tersebut. Tujuan penelitian ini antara lain: (1) Menemukan model atau skema keuangan yang paling sesuai berdasarkan peraturan yang berlaku (diantara tiga opsi di atas) dalam upaya untuk memperkuat kemampuan keuangan KPH di Kalimantan Timur yang sejalan dengan bisnis yang telah dan akan dikembangkan oleh KPH, dan mendukung operasionalisasi skema terpilih; (2) Menilai berbagai bisnis yang telah dan/atau akan dikembangkan oleh KPH; dan (3) Merumuskan rekomendasi konkret dan dapat diterapkan pada iklim keuangan dan politik saat ini di Kalimantan Timur dan tingkat nasional.

TINJAUAN PUSTAKA

Pengelolaan kawasan hutan adalah pengelolaan multisektoral sehingga akan melibatkan lembaga-lembaga pemerintahan di dalam dan luar sektor kehutanan. Saat ini, koordinasi kegiatan dengan Lembaga terkait adalah kewajiban yang harus dipenuhi oleh KPH. Menurut Nugraha (2018), koordinasi KPH dengan pemerintah pusat melalui Unit Pelayanan Teknis (UPT) Kementerian Lingkungan Hidup dan Kehutanan serta SKPD terkait seperti Bappeda harus dilakukan karena menjadi faktor pendukung tercapainya pengelolaan hutan lestari. Hal ini terlihat pada pengelolaan sumber daya hutan oleh KPH Yogyakarta yang masih menerapkan pengelolaan keuangan PA/KPA Non BLUD yang melibatkan pemerintahan pusat dan pemerintahan daerah sehingga dapat mengurangi terjadinya kesalahan informasi dan persepsi. Koordiansi ini tetap harus terjadi dalam penerapan pengelolaan BLUD dan BUMD.

Menurut Noegroho dan Soedomo (2016), PA dan KPA Non BLUD memiliki kewenangan yang sangat terbatas dan hanya dapat melakukan pergeseran anggaran dalam satu kegiatan (tanpa mengubah jenis belanja) dengan persetujuan Bendahara Umum Negara (BUN)/Bendahara Umum Daerah (BUD). Sedangkan, SKPD dengan sistem BLUD memiliki fleksibilitas dalam perubahan dan penggunaan anggaran (Ekawati, Salaka & Budiningsih, 2018). BUMD memiliki kebijakan dan fleksibilitas lebih luas dalam perubahan dan penggunaan anggaran karena ditentukan dalam rapat internal. Perencanaan keuangan yang dilakukan oleh PA/KPA adalah dalam bentuk Rencana Kerja Anggaran (RKA), sedangkan BLUD dalam bentuk Rencana Bisnis Anggaran (RBA) sehingga lebih dapat fleksibel dibandingkan PA/KPA (Nugroho, 2012; Nugroho & Soedomo, 2016; Ekawati, Salaka & Budiningsih, 2018). BUMD melakukan perencanaan keuangan setiap 3 (tiga) bulan sebelum tutup buku kepada Kepala Daerah (Nugroho, 2012). Baik PA/KPA maupun PPK BLUD merupakan objek audit keuangan dibagi atas internal audit dan eksternal audit. Internal audit PA/KPA dan BLUD dilakukan oleh Inspektorat Daerah sesuai dengan peraturan pemerintah No 71 Tahun 2010 tentang standar akutansi pemerintahan (Rai, 2002). Eksternal audit PA/KPA Non BLUD dan PPK BLUD dilakukan oleh Badan Pemeriksa Keuangan (BPK) (Nugroho & Soedomo, 2016). Mengikuti Standar akutansi keuangan Penilaian pencapaian kinerja BUMN/BUMD dilakukan dengan mengaudit kinerja oleh auditor pemerintah yaitu Badan Pengawasan Keuangan dan Pembangunan (BPKP) dengan menggunakan Pedoman Audit Kinerja yang berisi prosedur-prosedur yang telah

`84 ditetapkan. (Nugroho, 2005).

Pembentukan KPH bertujuan untuk menyediakan wadah bagi terselenggaranya kegiatan pengelolaan hutan secara efisien dan lestari. Kesatuan Pengelolaan Hutan (KPH) merupakan wujud nyata bentuk organisasi pengelolaan hutan yang benar-benar menjalankan fungsi menajemen/pengelolaan kawasan hutan pada tingkat tapak (Baplan, 2006). Lebih lanjut menurut Firdaus (2012), peran KPH dapat dilakukan dengan baik, maka KPH menjadi garis depan untuk mewujudkan harmonisasi pemanfaatan hutan oleh berbagai pihak dalam kerangka pengelolaan hutan lestari. Agar kelestarian tersebut dapat tercapai, KPH wajib men-sinkronisasikan aspek pengelolaan hutan lestari yaitu aspek ekologi, ekonomi, dan sosial baik dalam bentuk pengelolaan keuangan PA/KPA Non BLUD atau PPK BLUD. Sementara BUMN/BUMD memiliki keterbatasan informasi karakteristik sosial, ekonomi, dan budaya masyarakat, sehingga secara psikologis keeratan hubungan dengan komunitas masyarakat adat dan pengambil keputusan politisi daerah kurang signifikan terhadap aspek legalitas, legitimasi, kemampuan mengatasi konflik, serta kemampuan dalam menentukan lokasi pengelolaan kawasan dengan konsep KPH (Karsudi Soekmadi, R., & Kartodihardjo., 2010). Insentif hanya didapatkan jika PA/KPA dapat memberikan setoran retribusi dengan besaran yang diatur dalam peraturan pusat dan daerah. Sedangkan BLUD dapat fleksibel mengatur insentif yang didaaptkan untuk pegawai berdasarakan pendapatan yang didapatkan (Ekawati, Salaka & Budiningsih, 2018). Skema BUMD adalah hal wajib yang harus didapatkan oleh pegawai yang besarannya ditentukan oleh pihak manajemen.

Unit bisnis strategis (strategic business unit, SBU) adalah suatu unit yang menghasilkan produk atau jasa untuk suatu kelompok pelanggan tertentu (masyarakat). Ketika BLUD diterapkan di KPH, maka KPH dapat membangun SBU. SBU umumnya merupakan suatu unit mandiri dan suatu perusahaan (korporasi) dapat memiliki beberapa SBU. Dengan demikian maka dalam suatu KPH apakah pada HL, HD, HKm, TN, maupun hutan adat dapat mengembangkan berbagai usaha lain selain pengembangan hutan untuk produksi kayu. Produk lain dimaksud dapat berupa perlebahan, jasa lingkungan (ecotourism), agroforestry dengan berbagai variasinya, usaha cendera mata (handy craft), rotan, damar, gaharu, dsb. Dalam hal ini maka organisasi KPH dapat dipandang atau berfungsi sebagai korporatnya.(FoEh,2017). Sedangkan BUMD, dapat menentukan harga produk dengan melihat harga pasar.

Keuangan/Anggaran antara PA/KPA, BLUD, dan BUMD akan dilihat dalam beberapa bagian yaitu budgeting, investasi, pemanfaatan sisa anggaran (SILPA), asset, deficit, dan pelaporan pertanggung jawaban. Budgeting PA/KPA harus tertulis pada RKA yang dibuat setahun sebelum tahun berjalan, budgeting BLUD juga seperti PA/KPA hanya saja lebih fleksibel dalam perubahan, sedangkan BUMD budgeting diracang dan ditentukan (kepastian dan perubahannya) oleh pemegang saham. Aset PA/KPA dan BLUD adalah milik negra/daerah. Sedangkan, asset/Modal BUMD adalah terdiri dari seluruh atau sebagaian yang terpisah dari kekayaan daerah. Investasi dapat dilakukan dalam bentuk pengelolaan keuangan PA/KPA, BLUD dan BUMD (Nugroho, 2012; Nugraha, 2018; Ekawati, Salaka & Budiningsih, 2018).

Keuntungan dan dana sisa anggaran dalam skema PA/KPA harus dikembalikan ke Kas Daerah/Kas Negara. Sedangakan pada BLUD dan BUMD, Surplus tersebut dapat digunakan untuk tahun berikutnya sebagai pengembangan bisnis/operasional organisasi. Defisit aggaran sangat jarang terjadi pada PA/KPA dan BLUD. Namun, pada BLUD jika terjadi deficit anggaran maka defisit anggaran BLUD dapat diajukan

`85 usulan pembiayaannya pada tahun anggaran berikutnya kepada PPKD. Defisit keuangan pada BUMD dapat terjadi dan berpengaruh pada setoran PAD kepada pemerintah daerah dan juga kesejahteraan pegawai misalnya keterlambatan pemberian gaji (Nugroho, 2012; Prillianti, 2015; Nugroho dan Soedomo, 2016; Ekawati, Salaka & Budiningsih, 2018).

Sesuai tugas dan wewenangnya, KPA menunjuk pejabat/pegawai sebagai penanggung jawab dan petugas akuntansi di Satker masing-masing dalam struktur organisasi pengelola keuangan. KPA di tingkat yang lebih tinggi tersebut bertanggung jawab untuk menyajikan laporan keuangan yang tepat waktu, andal, dan berkualitas dengan segala permasalahan yang ada pada masing-masing satker atau UAKPA di wilayah kerja masing-masing (Dirjen Perbendaharaan, 2018). Tanggung jawab penyusunan dan penyajian laporan keuangan BLU berada pada pimpinan BLU atau pejabat yang ditunjuk (KSAP, 2015). Direksi BUMD memiliki kewajiban fidusia kepada Pemerintah Daerah sebagai principal pemilik modal seluruh atau mayoritas dalam pengambilan keputusan tertinggi dalam suatu korporasi. Asumsi yang mendasar dari Pemda sebagai Principal BUMD adalah pemilik perusahaan secara keseluruhan (Perum) dan atau Pemilik Perseroan Mayoritas.

Menurut Ekawati, Salaka & Budiningsih (2018), BLUD memiliki fleksibelitias salam membangun hubungan kerjasama dengan pihak ketiga untuk menunjang kegiatan operasional dan usaha yang dilakukan.Untuk meningkatkan kualitas dan kuantitas pelayanan, BLUD dapat melakukan kerjasama dengan pihak lain berdasarkan prinsip efisiensi, efektivitas, ekonomis dan saling menguntungkan. Jenis-jenis kerjasama yang dapat dikembangkan antara lain meliputi: 1. Kerjasama operasi yaitu perikatan antara BLUD dengan pihak lain, melalui pengelolaan manajemen dan proses operasional secara bersama dengan pembagian keuntungan sesuai kesepakatan kedua belah pihak; 2. Sewa menyewa yaitu penyerahan hak penggunaan/pemakaian barang BLUD kepada pihak lain atau sebaliknya dengan imbalan berupa uang sewa bulanan atau tahunan untuk jangka waktu tertentu, baik sekaligus maupun secara berkala; 3. Usaha lainnya yang menunjang tugas dan fungsi BLUD dengan batasan kerjasama dengan pihak lain yang menghasilkan pendapatan bagi BLUD dengan tidak mengurangi kualitas pelayanan umum yang menjadi kewajiban BLUD. Hasil kerjasama yang dibangun merupakan pendapatan BLUD yang dapat dipergunakan secara langsung untuk membiayai pengeluaran sesuai RBA. (Nugroho dan Soedomo, 2016). Sedangkan BUMD diwajibkan untuk membangun hubungan kerjasama ini untuk menghasilkan keuntungan.

Pembinaan teknis BLUD-SKPD dilakukan oleh kepala daerah melalui sekretaris daerah, sedangkan pembinaan teknis BLUD-UPTD dilakukan oleh kepala SKPD yang bertanggungjawab atas urusan pemerintahan yang bersangkutan. Pengawasan operasional BLUD dilakukan oleh pengawas internal yang dilaksanakan oleh internal auditor yang berkedudukan langsung di bawah pemimpin BLUD (Nugroho dan Soedomo, 2016). Kewenangan pemerintah daerah selaku pemegang otoritas dapat melakukan ”intervensi kebijakan” dalam kontek yang positif terkait kinerja dari BUMD non persero melalui dewan pengawas. Intervensi kebijakan tersebut dilakukan untuk mencapai tujuan dari BUMD non persero selaku badan usaha daerah yang memiliki tujuan mengemban misi sosial, kemanfaatan umum, kesejahteraan masyarakat, dan yang menguasasi hajat hidup orang banyak dilakukan dengan menerbitkan peraturan kepala daerah baik peraturan Gubenur/Walikota/bupati yang secara subtansi mengatur tentang rencana strategis BUMD tersebut. PA/KPA, BLUD, dan BUMD dapat menggunakan APBD sesuai dengan ketentuan yang berlaku.

`86 Dari tinjauan pustaka di atas, dapat diringkas dalam tabel berikut ini.

Tabel 1. Perbandingan Sistem Pengelolaan Keuangan KPH.

Aspek UPTD BUMD

Non-BLUD BLUD Koordinasi kegiatan dengan Dishut UPTD KPH merupakan unit pelaksana teknis Dinas Kehutanan UPTD KPH merupakan unit pelaksana teknis Dinas Kehutanan Lebih independen SDM Pengelola & Rekrutmen PNS/ASN & PPPK. Rekrutmen tidak dapat dilakukan sendiri PNS/ASN, PPPK & Profesional lainnya (dapat direkrut sendiri sesuai kemampuan) Dapat melakukan rekrutmen sesuai kemampuan Remunerasi bagi karyawan

Gaji, tunjangan dan pensiun sesuai Per/UU yang berlaku • Gaji, tunjangan dan pensiun • Insentif, bonus

atas prestasi kerja dan pesangon yang besarnya ditetapkan KepDa berdasar usulan Pemimpin BLUD. Dapat ditentukan sendiri oleh BUMD Perencanaan keuangan

Rencana Kerja dan Anggaran (RKA) SKPD

RBA yang mengacu pada Resntra BLUD. Pendapatan dan pembiayaan dikosolidasi/ diintegrasikan ke dalam RKA SKPD Induk Tiga bulan sebelum tahun buku baru, Direksi mengajukan anggaran perusahaan untuk persetujuan kepala daerah Fleksibilitas penggunaan dana Perubahan RKA hanya dapat dilakukan satu kali setahun

Perubahan RBA & DPA diperkenankan sesuai ambang batas yang telah ditetapkan. Kekurangan anggaran dapat diajukan usulan tambahan APBD kepada PPKD. Keputusan internal Laporan keuangan Mengikuti Standar Akuntansi Pemerintah (SAP) Mengikuti Standar Akuntansi Pemerintah (SAP) Mengikuti Standar Akuntansi Keuangan (SAK) Pelaksanaan fungsi ekonomi, sosial dan lingkungan

Sesuai Orientasi peningkatan

layanan umum, produktivitas, efisiensi dan efektivitas. Tidak mengutamakan Orientasi ekonomi/ profits

`87 Potensi SDH Kayu HHBK Jasa Lingkungan/ Pariwisata Pemanfa -atan Aspek Pengelolaan keuangan Tinjauan Regulasi, kebijakan dan literatur Kebijakan Pemda Model Pengelolaan keuangn KPH Arah Kebijakan Pem. Pusat Response Pemda keuntungan. Sisa Lebih Perhitungan Anggaran (SiLPA)

Hanya berupa Sisa Lebih Perhitungan Anggaran (SiLPA) dan disetor ke Kas Daerah . SILPA dapat digunakan untuk tahun anggaran berikutnya untuk memperkuat posisi likuiditas BLUD dan/atau disetor ke kas daerah

Keuntungan yang diperoleh

dipergunakan untuk keperluan rutin BUMD dan atau keperluan pembangunan Daerah (UU No 5 Tahn 1962) Kerjasama Bisnis Kerjasama antara

Kepala Daerah dengan pihak lain. UPTD sebagai pelaksana. Hasil kerjasama disetorkan ke kas daerah. Dapat melakukan kerja sama dengan pihak lain. Hasil kerjasama merupakan pendapatan BLUD.

Dapat melakukan kerja sama

dengan pihak lain. Hasil kerjasama merupakan pendapatan BUMD.

KERANGKA STUDI

Studi ini mengunakan kerangka studi sebagaimana terlihat pada Gambar 1. Pada dasarnya selain KPH harus menjalankan kegiatan-kegiatan pengelolaan hutan, juga menguasai kekayaan (asset) negara berupa sumberdaya hutan (SDH) yang berada di wilayah kelolanya. Dalam rangka menunjang kemandiriannya, KPH seharusnya dapat melakukan pemanfaatan hutan yang merupakan salah satu aspek kegiatan pengelolaan hutan sesuai mandat perundangan dan peraturan yang berlaku. Pada akhirnya dari pelaksanaan kegiatan pemanfaatan akan dapat diperoleh pendapatan yang berasal dari penjualan hasil produksi daerah (di KPH), retribusi dari penyediaan fasilitas yang dibangunnya maupun hasil kerjasama dengan pihak ketiga. Namun sebagai entitas pemerintah (public agency) pengumpulan dana dari masyarakat yang berasal dari berbagai kegiatan pemanfaatan tersebut memerlukan payung hukum dan disesuaikan dengan sistem pengelolaan keuangan yang dipilihnya. Pilihan sistem pengelolaan mana yang tepat bagi KPH akan sangat dipengaruhi oleh potensi SDH yang dimiliki, kesiapan organisasi dan SDM KPH, pasar produk yang dapat dimanfaatkan, dan kebijakan daerah. Secara diagramatis kerangka pendekatan masalah untuk memecahkan persoalan pemilihan sistem pengelolaan keuangan yang tepat untuk KPH-KPH di Provinsi Kalimantan Timur diuraikan pada Gambar 1.

`88

Gambar 1. Kerangka Studi METODE

Metode Pengumpulan data dan Informasi

Pengumpulan data dilakukan dengan proses wawancara mendalam (In-Depth

Interview) kepada staf dan supervisor KPH, Satuan Kerja Perangkat Daerah (SKPD)

dan instansi terkait, dengan menggunakan kuesioner yang berisi serangkaian pertanyaan yang terkait dengan pengelolaan keuangan baik untuk anggaran dari pemerintah maupun dari potensi bisnis masing-masing KPH. Pemilihan responden dibedakan sebagai berikut. Pimpinan dan staf 8 (delapan) UPTD yang ada di Kalimantan Timur dewasa ini, meliputi: UPTD Berau, UPTD Kendilo/Telake, UPTD Balikpapan/Bongan, UPTD Meratus/Damai, UPTD Santan/Kelinjau, UPTD Bungalon/Manubar, UPTD Delta Mahakam/DAS Belayan, UPTD Batu Ayau/Mook Manor Bulan/Batu Rok. Pimpinan SKPD terkait, meliputi: Dinas Kehutanan, Biro Ekonomi, Biro Organisasi dan Tatalaksana, Badan Pengelola keuangan dan Aset Daerah (BPKAD), Bappeda, Biro Hukum.

Metode Analisis

Secara umum, metode analisis dilakukan dengan tahap-tahap sebagai berikut:

a. Tinjauan regulasi, kebijakan dan literatur: Ini dilakukan dengan menyusun matriks untuk memperoleh informasi mengenai aspek kunci dalam pengelolaan keuangan KPH, peluang-peluang skema pengelolaan keuang yang dapat diterapkan oleh KPH berdasarkan payung hukum dan arahan kebijakan yang ada.

b. Reduksi Data: Reduksi data meliputi penyeleksian data melalui deskripsi atau gambaran singkat dan pengelompokan data dilakukan ke dalam kualifikasi yang telah ditentukan.

c. Penyajian Data: Penyajian data dilakukan dalam rangka mengorganisasikan data yang merupakan kegiatan penyusunan informasi secara sistematik dari reduksi data sehingga memudahkan membaca data misalnya melalui info grafis.

d. Triangulasi Data: Triangulasi dilakukan untuk mengecek keabsahan data. Triangulasi data dilakukan dengan cara mencocokkan semua data yang diperoleh dari semua sumber yang telah diperoleh, yaitu hasil observasi, hasil wawancara dan dokumentasi untuk dianalisis.

e. Analisis Data: Kegiatan ini dilakukan untuk merubah data menjadi informasi yang nantinya dapat dipergunakan untuk mengambil kesimpulan. Dalam tahap ini menyajikan hasil analisis dalam bentuk tabel ataupun diagram dalam berbagai macam ukuran tendensi sentral maupun ukuran dispersi. Bertujuan memahami karakteristik data sampel dari penelitian.

f. Penarikan Simpulan dan rekomendasi kebijakan: Penarikan simpulan adalah pemberian makna pada data yang diperoleh dari penyajian data.

Untuk menilai berbagai bisnis yang telah dan/atau akan dikembangkan oleh KPH digunakan analisis SWOT yang merupakan analisis strategis terhadap lingkungan internal yang meliputi kekuatan (Strengthening) dan kelemahan (Weakness), lingkungan eksternal yang meliputi peluang (opportunity) dan ancaman (threat) dari setiap pilihan bisnis pada masing-masimg KPH di Kalimantan Timur. Analisis dilakukan terhadap data yang menggunakan skala likert. Berikut adalah aspek-aspek kunci yang digunakan dalam melakukan penilaian:

Strength

a) Produksi yang tinggi dan kontinyu b) Kemampuan Penurunan Emisi

c) Mesin produksi yang andal dan low-cost

d) Pengaturan hasil dengan Jarak Tumbuh Tanaman (JTT) dan sistem rotasi

Weakness

`89 b) Profitabilitas rendah (biaya mahal namun komoditas dihargai murah)

c) Ketergantung dengan ketersediaan pupuk, anti hama, dan produk supply lain

Opportunity

a) Kepastian kawasan dan legalitas b) Demand tinggi

c) Dukungan stakeholder

Threat

a) Tingkat maturitas produksi banyak yang sudah tua b) Banyak produk impor sejenis yang beredar

c) Alat pasca produksi yang sudah mulai usang

HASIL DAN PEMBAHASAN Profil KPH Di Kalimantan Timur

Bagian ini menjelaskan tentang gambaran ringkas mengenai profil masing-masing KPH di Kalimantan Timur. Informasi tersebut diperlukan dalam upaya untuk merumuskan perubahan yang diperlukan oleh KPH dalam pengelolaan keuangan, dari kondisi sekarang yang sebagian besar masih menerapkan skema pengelolaan keuangan PA/KPA menjadi skema lain yang lebih efektif, dalam upaya mencapai KPH yang madiri dalam jangka panjang.

Kelembagaan KPH di Kalimantan Timur

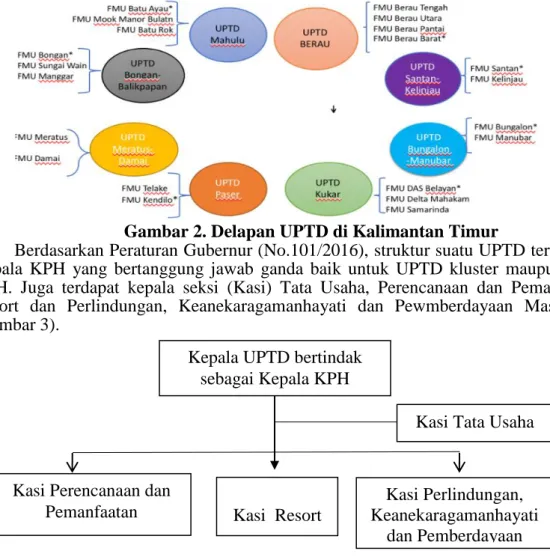

Provinsi Kalimantan Timur membagi kawasan hutannya menjadi 21 (dua puluh satu)kawasan KPH yang di kelompokka(holding) ke dalam delapan Unit Pelayanan Teknis Daerah (UPTD). Masing-masing UPTD dipimpin oleh seorang Kepala KPH yang bertanggung jawab dalam pengelolaan KPH termasuk pengelolaan keuangan.

Gambar 2. Delapan UPTD di Kalimantan Timur

Berdasarkan Peraturan Gubernur (No.101/2016), struktur suatu UPTD terdiri dari Kepala KPH yang bertanggung jawab ganda baik untuk UPTD kluster maupun suatu KPH. Juga terdapat kepala seksi (Kasi) Tata Usaha, Perencanaan dan Pemanfaatan, Resort dan Perlindungan, Keanekaragamanhayati dan Pewmberdayaan Masyarakat (Gambar 3).

Kasi Tata Usaha

Kasi Perencanaan dan

Pemanfaatan Kasi Resort

Kasi Perlindungan, Keanekaragamanhayati

dan Pemberdayaan Masyarakat Kepala UPTD bertindak

`90

Gambar 3. Struktur Organisasi UPTD Profil Singkat Wilayah KPH di Kalimantan Timur

Wilayah KPH di Kalimantan Timur tersebar di berbagai wilayah kabupaten di Kalimantan Timur. Penyelesaian RPHJP merupakan syarat utama bagi suatu KPH untuk mengajukan kepada KLHK agar bisa menjadi organisasi yang dapat mengelolaa keuangan secara mandiri (UPTD). Hingga dewasa ini, baru delapan KPH yang berstatus UPTD. Terdapat tujuh KPH yang tergolong memiliki wilayah yang relatif sangat luas termasuk di dalamnya wilayah tertentu dengan luas total lebih dari 500.000ha, antara lain: KPH Das Belayan/KPHP Unit XXVI (998.084 ha), KPH Kelinjau/KPHP Unit XIX (948.313 ha), KPH Berau Barat/KPHP Unit XII (773.840 ha), KPH Bengalon/KPHP Unit XVIII (689.193 ha), KPH Batu Rok/KPHL Unit XXII (648.756 ha), KPH Damai/KPHP Unit XXIV (549.511 ha), dan KPH Berau pantai/KPHP Unit XVI (500.495 ha).

Tabel 2. Lokasi, Status RPHJP dan Luas Wilayah KPH di Kalimantan Timur.

No Nama Wilayah KPH Lokasi RPHJP Luas Total

(Ha)

1. KPH Manubar/KPHP Unit XVII Kutai Timur Proses 240.589 2. KPH Bengalon/KPHP Unit XVIII Kutai Timur Proses 689.193 3. KPH Kelinjau/KPHP Unit XIX Kutai Timur Proses 948.313 4. KPH Berau Barat/KPHP Unit XII Berau Barat Sudah 773.840 5. KPH Berau Utara/KPHP Unit XIV Berau Proses 323.139 6. KPH Berau Tengah/KPHP Unit XV Berau Proses 336.328 7. KPH Berau Pantai/KPHP Unit XVI Berau Proses 500.495 8. KPH Batu Ayau/KPHP Unit XXIII Kutai Barat Proses 204.777 9. KPH Damai/KPHP Unit XXIV Kutai Barat Proses 549.511 10. KPH Mook Manur Bulatn/KPHP

Unit XXV

Kutai Barat

Proses 410.547 11. KPH DAS Belayan/KPHP Unit

XXVI

Kutai

Kartanegara Proses 998.084 12. KPH Santan/KPHP Unit XXVI

Kutai Kartanegara, Kutai Timur, dan Bontang

Sudah 267.121 13. KPH Samarinda/KPHP Unit XXVIII Samarinda Proses 296 14. KPH Delta Mahakam/KPHP Unit

XXIX

Kutai

Kartanegara Sudah 110.107 15. KPHP Meratus/KPHP Unit XXXI

Penajam Paser Utara, Kutai Barat, Kutai Kartanegara

Sudah 372.455

16. KPH Bongan/KPHP Unit XXXII

Penajam Paser Utara, Kutai Barat, Kutai Kartanegara

Sudah 335.239 17. KPH Telake/KPHP Unit XXXIII Paser Sudah 262.965 18 KPH Batu Rok/KPHL Unit XXII Kutai Barat Proses 648.756 19. KPH Kendilo/KPHP Unit XXXIV Paser Sudah 262.965 20 KPH Balikpapan/KPHL Unit XXX Balikpapan Proses 14.879 21. Tahura Bukit Soeharto/KPHK Penajam Paser

`91

Kartanegara

Sumber: GGGI (2018)

Potensi KPH Dalam Pemanfaatan Hutan Di Kalimantan Timur Potensi Sumberdaya Hutan

Berdasarkan RTRW Kalimantan Timur (Perda No.1/2016) luas wilayah Provinsi Kalimantan Timur adalah 12.747.924 hektar di mana 6.508.998 hektar (54%) masih ditutupi oleh hutan alam (Table 3), yang terdapat pada masing-masing KPH, kabupaten dan kawasan konservasi (Tabel 4).

Tabel 3. Luas Hutan di Kalimantan Timur, 2016.

Kategori Hutan Luas (ha)

Hutan Lahan Kering Primer (primary dryland forest) 2.190.192 Hutan Lahan Kering Skunder (Secondary dryland forest) 4.018.093

Huran Mangrove Primer (Primary mangrove forest) 36,275

Hutan Rawa Primer (Primary swamp forest) 22.674

Hutan Mangrove Sekunder (Secondary mangrove forest) 130.700

Hutan Rawa Sekunder (Secondary swamp forest) 111.064

Total 6.508.998

Sumber: KLHK, 2017.

Table 4. Kawasan Hutan dan Non Hutan di Kalimantan Timur, 2017.

Penggunaan Lahan Luas (ha)

Hutan Konservasi (Kawasan Konservasi) 437.064

Hutan Lindung (KPH) 1.785.814

Hutan Produksi (KPH) 3.032.192

Hutan Produksi Terbatas (KPH) 2.880.619

Hutan Produksi Konversi (KPH) 120.522

Total Kawasan Hutan 8.256.211

Kawasan Non Hutan (Non-KPH) 4.491.713

Luas areal Kalimantan Timur 12.747.924

Sumber: KLHK (2018)

Secara keseluruhan, KPH di Kaltim mengelola hutan seluas 61% dari luas lahan di Kalimantan Timur. Ini merupakan potensi yang besar bagi KPH dalam pengelolaan hutan. Namun demikian, berdasarkan Dokumen ERPD (2018), mengenai risiko deforestasi mengindikasikan bahwa terdapat tiga KPH yang memiliki areal yang tergolong risiko deforestasi sangat tinggi, meliputi: KPH Santan (KPH Unit XXVII), dimana terdapat areal penggunaan lain (APL) dan kawasan hutan tanpa KPH (47.389 ha), dan Taman Nasional Kutai (153.835 ha); yang tergolong risiko deforestasi tinggi adalah KPH Balikpapan (KPH Unit XXX), dan empat KPH dengan risiko deforestasi cukup tinggi, meliputi KPH Kendilo (KPH XXXIV), KPH Bongan (KPH XXXII), KPH Meratus (KPH XXXI), dan KPH Bengalon (KPH XVIII). Sedangkan selebihnya tergolong memiliki risiko deforestasi cukup rendah hingga sangat rendah.

Potensi Skema Pemanfaatan Sumberdaya KPH

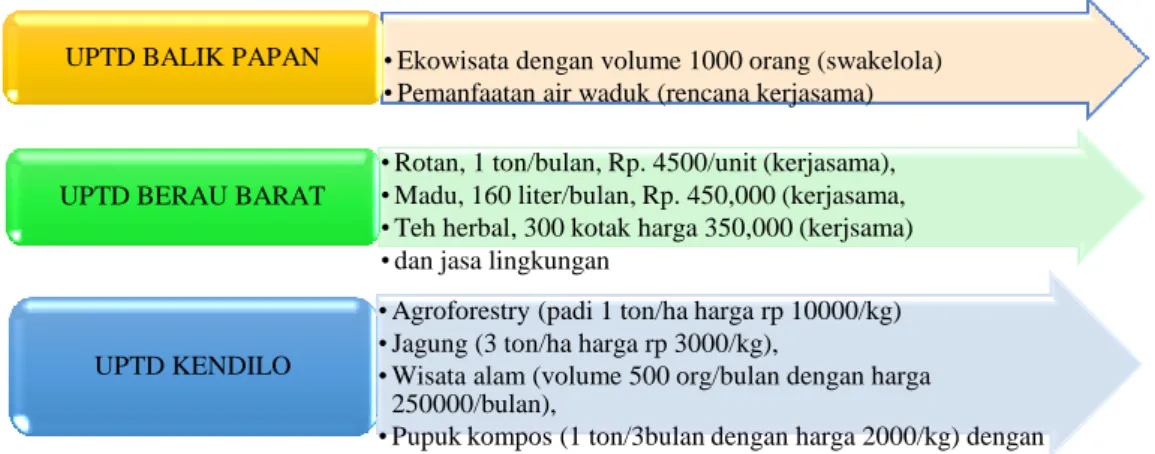

Dilihat dari usaha yang telah dan akan dikembangkan oleh masing-masing UPTD, baru tiga UPTD yang telah mengembangkan usaha kehutanan, yakni KPH

`92 Balikpapan, KPH. Berau Barat dan KPH Kendilo.

a) KPH Balikpapan, pengembangan wisata telah dilakukan sejak 10 tahun yang lalu, bekerjasama dengan Yayasan Pro Natura. KPH Balikpapan memiliki potensi penerimaan sebesar Rp. 34 M yang berasal dari Waduk HL Sei. Wein yang digunakan oleh Pertamina dalam penyediaan air bersih;

b) KPH Berau Barat merupakan KPHP Model yang mengembangkan usaha kehutanan bersama dengan mitra-mitranya, antara lain dalam pengembangan rotan, madu, teh herbal dan jasa lingkungan;

c) KPH Kendilo, juga merupakan KPHP Model, agroforestri, jagung, wisata alam, pupuk kompos, dengan skema kemitraan kehutanan.

Sumber: Wawancara dengan KPH, 2019

Gambar 4. Tiga KPH yang telah mengembangkan Usaha Kehutanan

Dengan demikian, pemanfaatan sumberdaya hutan yang dikelola langsung oleh KPH di Kaltim hingga saat ini masih relatif kecil, sehingga dibutuhkan perencanaan bisnis dan sumberdaya manusia yang memadai dan secara bertahap diharapkan KPH memiliki usaha yang stabil serta mampu memberikan kontribusi bagi pendapatan nasional, daerah dan kesejahteraan masyarakat. Namun, sebagian besar masing-masing UPTD telah memiliki rencana untuk mengembangkan usaha yang telah dituangkan dalam draft rencana strategi bisnis masing-masing KPH (Tabel 5).

Tabel 6. Potensi Skema Pemanfaatan Hutan di sejumlah KPH di Kalimantan Timur

Lokasi Potensi

Bonga Perdagangan karbon, Silvopastura, agroforestry, HHBK

Balikpapan Perdagangan karbon, ekowisata, jasa lingkungan pemanfaatan air waduk dengan volume lebih besar

Batu Ayau Perdagangan Karbon, Jasa wisata peminatan khusus

Batu Rok Wisata alam, kopi, kerajinan rotan, RHL bersama masyarakat Manoor Bulatan Karet, aren dan Walet

Berau Barat Wood pellets, perdagangan karbon, agroforestry dan HHBK Bengalon Air minum kemasan, lebah madu, bawang dayak bekerjasama

dengan masyarakat

Manubar Rotan, jahe merah

Kendilo

Budidaya lebah madu, cuka kayu, buah kelengkeng, minyak atsiri, arang aktif, wood pellet, dan jamur dengan skema kemitraan kehutanan

Meratus Jelai, teh bengkirai,wisata alam, Mentawir, perdagangan karbon Damai Wisata alam, karet, kopi, kerajinan rotan.

DAS Belayan Bambu, Aren dan Madu

Delta Mahakam Penggemukan Kepiting, Sawah Silvoforestry, Persemaian Bibit • Ekowisata dengan volume 1000 orang (swakelola)

• Pemanfaatan air waduk (rencana kerjasama) UPTD BALIK PAPAN

• Rotan, 1 ton/bulan, Rp. 4500/unit (kerjasama), • Madu, 160 liter/bulan, Rp. 450,000 (kerjasama, • Teh herbal, 300 kotak harga 350,000 (kerjsama) • dan jasa lingkungan

UPTD BERAU BARAT

• Agroforestry (padi 1 ton/ha harga rp 10000/kg) • Jagung (3 ton/ha harga rp 3000/kg),

• Wisata alam (volume 500 org/bulan dengan harga 250000/bulan),

• Pupuk kompos (1 ton/3bulan dengan harga 2000/kg) dengan skema kemitraan kehutanan

`93 Mangrove

Kelinjau Jas Ling, Wisata alam, HHBK (Rotan) dan Perdagangan Karbon Sumber: Draft Renstra Bisnis KPH, 2019.

Hasil Tinjauan Peraturan Perundangan dan Kebijakan Mengenai Pengelolaan Keuangan KPH

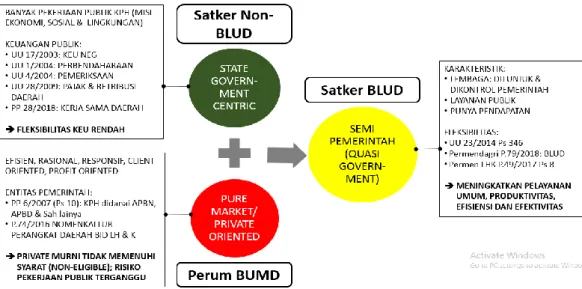

Hasil tinjauan dokumen peraturan perundangan mengenai pengelolaan keuangan disajikan secara rinci diarahkan untuk melakukan pendalaman terhadap tiga skema keuangan memastikan keberlanjutan KPH. Pertama, adalah dengan menerapkan Peraturan Daerah Provinsi Kalimantan Timur No. 4 Tahun 2018 tentang Retribusi Jasa Usaha yang memungkinkan KPH untuk menghasilkan pendapatan dari skema retribusi (Satker Non BLUD). Kedua, Pola Pengelolaan Keuangan - Badan Layanan Umum Daerah (PPK-BLUD) diantisipasi menjadi salah satu opsi alternatif terbaik untuk mengelola pendapatan KPH yang diperoleh dari pemanfaatan hutan produksi. Opsi terakhir adalah dengan membentuk Badan Usaha Milik Daerah (BUMD) yang memungkinkan pemerintah daerah untuk menghasilkan laba dan berkontribusi pada pendapatan pemerintah.

Secara ringkas tiga skema tersebut berikut dasar hukum pokoknya digambarkan dalam Gambar 5 berikut ini.

Gambar 5. Pilihan Sistem Pengelolaan Keuangan KPH (Nugroho, B, 2019)

Dari review peraturan perundangan berkaitan dengan ke tiga skema pengelolaan di atas (Satker Non BLUD, Datker BLUD dan BUMD, dapat dijelaskan secara ringkas prinsip-prinsip masing-masing:

a) Non BLUD (Dasar Hukum UU 28/2009 tentang Pajak Daerah dan Retribusi Daerah Interpretasi terhadap UU ini bahwa pengelolaan keuangan dari pemanfaatan usaha KPH adalah dengan mengenakan retribusi daerah, yakni pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau Badan. Objek retribusi tersebut meliputi Retribusi Jasa Umum (14 jenis), Retribusi Jasa Usaha (13 jenis), salah satunya dari Rencana Jasa Usaha ini adalah “Retribusi Penjualan Produksi Usaha Daerah”, dan Retribusi Perizinan Tertentu (5 jenis). Pengelolaan keuangan Non BLUD ini memiliki berbagai prinsip antara lain:

`94 Harus dipayungi oleg Peraturan Daerah (Perda) tentang Retribusi

Hasil retribusi (penjualan) harus segera disetorkan kepada DPPKAD

Apabila ada produk baru yang akan dimanfaatkan (dijual) harus melalui rangkaian revisi Perda dan harus diputuskan oleh DPRD

Anggaran untuk menjalankan kegiatan pengelolaan hutan telah ditetapkan sesuai Dokumen Pelaksanaan Anggaran (DPA) yang telah disahkan DPRD

Produksi (program & kegiatan) dapat terhenti karena anggaran belum turun Untuk rekruitmen pegawai harus menunggu alokasi dari Pemda

Dasar hukum lainnya yang bisa mendukung pengelolaan keuangan Non BLUD adalah PP 28/2018 tentang Kerja Sama Daerah. Catatan penting yang dapat diambil dari peraturan ini terkait dengan pengelolaan keuangan KPH antara lain adalah:

• Kerjasama dalam pemanfaatan potensi KPH dilakukan antara Kepala Daerah dengan Pihak Ketiga (perseorangan, badan usaha berbadan hukum dan organisasi kemasyarakatan) (KSDPK).

• Objek kerjasama adalah urusan pemerintahan yang telah menjadi kewenangan daerah untuk terwujudnya kesejahteraan masyarakat dan percepatan pemenuhan pelayanan publik. Dalam hal ini pengelolaan hutan di tingkat tapak dilakukan oleh KPH di mana kewenangan sudah diberikan kepada Pemerintah Provinsi.

• Subyek hukum dalam pengelolaan KPH adalah Gubernur dan dapat memberi kuasa kepada pejabat SKPD untuk menandatangani kontrak/perjanjian.

• Hasil kerjasama, berupa uang yang harus disetor ke kas daerah sebagai pendapatan daerah dan berupa barang yang harus dicatat sebagai aset pada pemerintah daerah. • Kerjasama tidak berakhir karena pergantian pemerintahan di daerah.

b) BLUD (Dasar Kebijakan: Permendagri P.79/2018 dan penjelasan Ps 346 UU 23/2014).

c) BUMD (Dasar hukum dan kebijakan: Peraturan Pemerintah No. 54 Tahun 2017 tentang Badan Usaha Milik Daerah dan Perda Kalimantan Timur No 05 Tahun 2000)

Perbandingan Antar Skema Pengelolaan Keuangan

Dari hasil wawancara dapat diinterpretasikan bahwa sebagian besar narasumber telah memiliki pemahaman yang proporsional mengenai aspek-aspek pengelolaan keuangan, terutama tentunya terhadap skema PA/KPA yang mereka terapkan selama ini, tetapi juga terhadap skema lainnya (BLUD dan BUMD). Dari wawancara yang dilakukan para nara sumber telah memiliki pengetahuan mengenai BLUD dan BUMD terutama mengenai aspek pengelolaan keuangan kendatipun mereka belum meneapkan dalam organisasi mereka. Hasil wawancara dengan pimpinan KPH dan staf tentang pendapat mereka terhadap kemudahan dan kesulitan dalam pelaksanaan masing-masing skema pengelolaan keuangan, disajikan secara lengkap dalam Tabel 4 berikut ini. Bagi nara sumber yang menjawab “mudah” mengandung makna bahwa aspek pengelolaan yang dimaksud dapat mereka laksanakan atau akan laksanakan dengan baik. Sebaliknya bagi yang menjawab “sulit” berarti aspek tersebut sulit dilaksanakan karena memiliki konsekuensi admisnitrasi bahkan pidana jika tidak sesuai dengan aturan yang berlaku.

`95

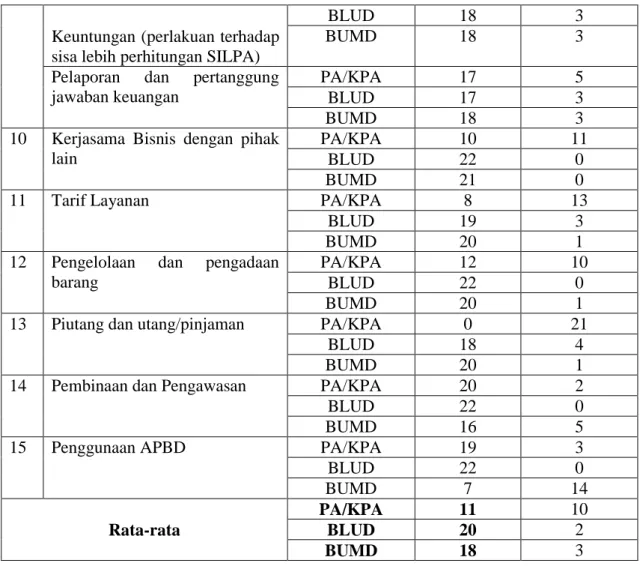

Tabel 7. Penilaian persepsi KPH dan SKPD terkait Terhadap penerapan skema pengelolaan keuangan KPH di Kalimantan Timur

No Aspek Pengelolaan Skema Kemudahan Pelaksanaan

Mudah Sulit

1 Koordinasi kegiatan dengan Dishut

PA/KPA 17 5

BLUD 20 2

BUMD 20 2

2 Fleksibilitas perubahan dan penggunaan anggaran

PA/KPA 6 16

BLUD 20 2

BUMD 20 2

3 Perencaaan Keuangan PA/KPA 17 3

BLUD 20 2

BUMD 17 4

4 Audit keuangan

Internal Audit PA/KPA 18 4

BLUD 21 1

BUMD 20 1

Eksternal Audit PA/KPA 16 6

BLUD 19 3

BUMD 16 5

5 Sinkronisasi dengan fungsi ekonomi sosoal dan lingkungan

PA/KPA 15 7 BLUD 16 6 BUMD 13 8 6 Rekrutmen SDM PA/KPA 5 16 BLUD 22 0 BUMD 20 1

7 Insentif bagi karyawan PA/KPA 6 15

BLUD 20 1

BUMD 20 1

8 Mekanisme pengumpulan dana dari masyarakat PA/KPA 11 10 BLUD 16 5 BUMD 18 3 9 Keuangan/Anggaran Budgeting PA/KPA 15 7 BLUD 22 0 BUMD 21 0 Asset PA/KPA 11 11 BLUD 21 1 BUMD 18 3

Investasi jangka pendek PA/KPA 5 16

BLUD 21 1

BUMD 21 0

Defisit anggaran PA/KPA 4 17

BLUD 13 9

BUMD 18 3

`96

Keuntungan (perlakuan terhadap sisa lebih perhitungan SILPA)

BLUD 18 3

BUMD 18 3

Pelaporan dan pertanggung jawaban keuangan

PA/KPA 17 5

BLUD 17 3

BUMD 18 3

10 Kerjasama Bisnis dengan pihak lain

PA/KPA 10 11

BLUD 22 0

BUMD 21 0

11 Tarif Layanan PA/KPA 8 13

BLUD 19 3

BUMD 20 1

12 Pengelolaan dan pengadaan barang

PA/KPA 12 10

BLUD 22 0

BUMD 20 1

13 Piutang dan utang/pinjaman PA/KPA 0 21

BLUD 18 4

BUMD 20 1

14 Pembinaan dan Pengawasan PA/KPA 20 2

BLUD 22 0

BUMD 16 5

15 Penggunaan APBD PA/KPA 19 3

BLUD 22 0 BUMD 7 14 Rata-rata PA/KPA 11 10 BLUD 20 2 BUMD 18 3 Pilihan Terbaik

Pilihan terbaik disini lebih kepada makna preferensi optimal yakni berdasarkan penilaian yang dilakukan oleh para sumber dalam hal ini pimpinan dan staf KPH terhadap aspek pengelolaan keuangan yang telah disesuaikan dengan kapasitas yang mereka miliki. Filosifisnya adalah yang mengetahui persis potensi dan persoalan yang dihadapi oleh masing-masing KPH adalah mereka sendiri, dan mereka pulalah yang lebih mengetahui solusi yang terbaik untuk diterapkan. Dengan memanfaatkan hasil rataan pada Tabel 8 di atas, preferensi optimal KPH ditentukan dari nilai keuanggulan yakni selisih antara jumlah rataan yang menjawab “mudah” dikurangi dengan “sulit”. Seperti terlihat pada Tabel 5, nilai selisih rataan yang terbesar menunjukkan pilihan yang “unggul” atau yang lebih diinginkan, yakni jatuh pada BLUD dengan nilai keunggulan 17, diikuti BUMD (15), sementara nilai keunggulan untuk PA/KPA memiliki nilai yang terkecil atau kurang diminati (1).

Tabel 8. Penilaian Keunggulan Skema Pengelolaan Keuangan KPH di Kalimantan Timur

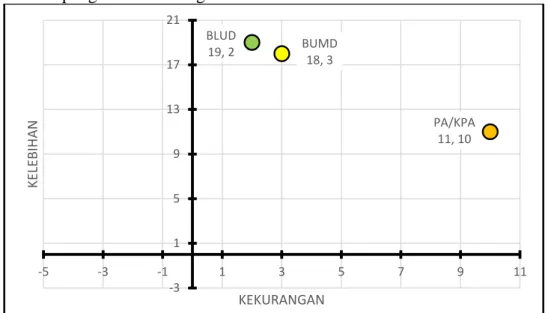

No Skema Kemudahan (A) Kesulitan (B) Keunggulan (A-B)

1. PA/KPA 11 10 1

2. BLUD 20 2 18

3. BUMD 18 3 15

`97 semuanya berada du Kuadaran 1. Namun, menurut persepsi KKPH dan Staff urutan pilihan terbaik dengan mempertimbangkan nilai keunggulan masing-masing adalah dengan skema pengelolaan keuangan BLUD.

Gambar 6. Posisi masing-masing skema pengelolaan keuangan berdasarkan kekurangan dan kelebihan terhadap aspek pengelolaan masing-masing skema

pengelolaan keuangan.

Untuk mengetahui, mengapa penilaian keunggulan BLUD merupakan yang tertinggi, kita dapat menyimak penilaian nara sumber terhadap kepentingan setiap aspek pengelolaan keuangan, seperti terlihat pada Gambar 18 berikut ini.

Gambar 7. Derajat kepentingan ke lima belas aspek pengelolaan keuangan KPH di Kaltim.

Semakin mendekati titik nol (pusat) suatu aspek pengelolaan, maka semakin penting derajat aspek pengelolaan keuangan tersebut. Dari gambar di atas terlihat terdapat tiga aspek berada pada ring 1 sampai dengan 3, yakni:

Ring-1: koordinasi dengan Dinas Kehutanan berada di urutan 1, dikuti dengan keuangan dan anggaran (2),

Ring-2: perencanaan keuangan (3), fleksibelitas perubahan dan penggunaan anggaran (4), PA/KPA 11, 10 BLUD 19, 2 BUMD 18, 3 -3 1 5 9 13 17 21 -5 -3 -1 1 3 5 7 9 11 KE LE BIHAN KEKURANGAN 1 4 3 7 8 9 12 2 6 13 14 10 15 11 5 Koordinasi kegiatan dengan Dishut Fleksibilitas perubahan dan… Perencaaan Keuangan Sinkronisasi dengan fungsi ekonomi… Rekrutmen SDM Insentif bagi karyawan Mekanisme pengumpulan dana… Keuangan/Anggaran Audit Kerjasama Bisnis dengan pihak lain Tarif Layanan Pengelolaan dan pengadaan barang Piutang dan utang/pinjaman Pembinaan dan Pengawasan Penggunaan APBD

`98 Ring-3: penggunaan APBD (5), dan Audit (6).

Interpretasi di balik fenomena ini adalah sebagai berikut:

a) Seluruh KPH di Kalimantan Timur saat ini merupakan unit di bawah Satuan Kerja Perangkat Daerah (SKPD) Dinas Kehutanan Povinsi Kalimantan Timur sebagai organisasi induknya. Proses tatakelola organisasi dapat meliputi proses perencanaan, penganggaran, penatausahaan, pelaksanaan dan pertanggungjawaban berada di bawah kendali Dinas Kehutanan. Oleh karena itu, KPH harus senantiasa berkoordinasi dengan Dinas Kehutanan terutama yang terkait dengan proses perencanaan dan penganggaran, serta pelaksanaaan program dan kegiatan serta pertanggungjawaban. Pimpinan dan staf KPH mengetahui persis risiko dalam pengambilan keputusan yang terkait dengan pengelolaan keuangan sehingga mereka sangat berhari-hati dengan cara selalu berkoordinasi dengan induk dan atasan mereka dalam hal ini adalah Dinas Kehutanan.

b) Sebagian besar KPH menyadari adanya kendala dalam struktur organisasi mereka dimana KPH tidak bisa membuat keputusan final terkait dengan pengelolaan keuangan. Situasi inilah yang ingin dikurangi jika KPH melakukan transformasi ke status PPK BLUD. Dengan penguatan kapasitas KPHP melalui penerapan PPK BLUD akan memberi kekuatan baru bagi KPH di kaltim untuk menyelesaikan permasalahan-permasalahan yang dihadapinya. Saat mereka telah berhasil menyelesaikan permasalahan-permasalahan tersebut saat itulah membuktikan bahwa BLUD memberikan andil yang tidak langsung pada perbaikan tata kelola hutan dan lahan.

c) Selain itu, dengan menerapkan skema ini diharapkan berbagai aspek atau tahapan pengelolaan atau tata kelola organisasi mulai dari perencanaan, penganggaran, penatausahaan, pelaksanaan dan pertanggungjawaban akan dapat dikelola lebih fleksibel. Besar harapan dengan tatakelola yang baru ini KPH-KPH di Kaltim dapat mewujudkan tata kelola pemerintahan yang baik dimana selain memperhatikan aspek bisnis juga tetap memperhatikan layanan kepada masyarakat.

Ketiga alasan tersebut merupakan pendorong utama bagi KPH menjatuhkan pilihannya pada PPK BLUD dimana KPH bisa lebih leluasa dalam pengambilan keputusan terkait dengan usaha pemanfaatan potensi mereka sehingga mampu menjadi KPH yang mandiri.

Kesiapan KPH di Kaltim dalam Penerapan BLUD

Wawancara juga menanyakan mengenai kesiapan KPH dalam memenuhi persyaratan untuk menerapkan BLUD serta mempertimbangkan potensi yang mereka usahakan. Hasilnya, terdapat dua KPH yang siap, yakni KPHL Balikpapan dan KPHP Berau Barat dengan masa persiapan diproyeksikan 0 s.d 5 tahun, kedua KPH ini memiliki paling sedikit persyaratan administratif yang harus dipersiapkan. Satu lagi KPH yang juga menunjukkan kesiapan yakni KPH Kendilo dengan waktu kesiapan 3 s.d 8 tahun. Catatan yang perlu disampaikan terkait dengan hasil wawancara mengenai kesiaapan KPH dalam penerapan BLUD antara lain adalah sebagai berikut:

a) Semua KPH memiliki potensi yang dapat dikembangkan dalam rangka penerapan BLUD, namun persoalan yang dihadapi oleh KPH di Kalimantan Timur adalah belum terpenuhinya persyaratan administratif. Untuk itu perlu dilakukan penyiapan dokumen secara beratahap. Dokumen tersebt antara lain adalah: mekanisme pengelolaan SDM, Renstra komoditas yang akan dikelola, SOP standar pelayanan minimal, laporan keuangan atau proyeksi keuangan di masa mendatang dan laporan audit.

`99 b) Jaminan awal bahwa BLUD akan memberi jaminan perbaikan tata kelola organisasi sebetulnya tercermin dalam persyaratan pembentukan sebuah BLUD, dimana salah satu persyaratan administratif yang diperlukan adalah pola tata kelola yang baik dengan memperhatikan prinsip-prinsip transparansi, akuntabilitas, responsibilitas dan independensi (pasal 31 Permendagri No 61/2007).

KESIMPULAN DAN SARAN Kesimpulan

Dari apa yang telah dibahas sebelumnya, maka dapat ditarik simpulan sebagai berikut:

a) KPH-KPH di Kalimantan Timur saat ini merupakan unit di bawah Dinas Kehutanan Povinsi Kalimantan Timur sebagai organisasi induknya. Di masa transisi ini KPH harus senantiasa berkoordinasi dengan Dinas Kehutanan terutama yang terkait dengan proses perencanaan dan penganggaran, serta pelaksanaaan program dan kegiatan serta pertanggungjawaban.

b) KPH-KPH di kaltim menyadari adanya kendala dalam struktur organisasi mereka dalam membuat keputusan terutama yang terkait dengan pengelolaan keuangan. Penguatan kapasitas KPH dengan penerapan PPK BLUD akan memberi kekuatan baru bagi KPH di kaltim untuk menyelesaikan permasalahan-permasalahan yang dihadapinya.

c) BLUD merupakan sistem pengelolaan keuangan yang menantang bagi pengembangan kemandirian KPH di Kalimantan Timiur karena terdapat persyaratan umum yang harus dipenuhi (lembaga sudah terbentuk, sebagai PA/KPA, punya pendapatan atau potensi pendapatan, layanan umum/ publik, menyusun dokumen (substantif, tekni dan administratif) untuk persyaratan pengajuan); sangat tergantung dari kebijakan Kepala Daerah dan Kepala Dinas Kehutanan; dibutuhkan perubahan “mindset” dari government centric ke quasi government

d) Dengan menerapkan skema PPK BLUD diharapkan berbagai aspek atau tahapan pengelolaan atau tata kelola organisasi mulai dari perencanaan, penganggaran, penatausahaan, pelaksanaan dan pertanggungjawaban akan dapat dikelola lebih fleksibel. Besar harapan KPH dengan tatakelola yang baru ini KPH-KPH di Kaltim dapat mewujudkan tata kelola pemerintahan yang baik tidak saja memperhatikan aspek bisnis juga tetap memperhatikan layanan kepada masyarakat.

e) Dari 8 UPTD KPH di Kalimantan Timurm terdapat 2 UPTD KPH (KPHL Balikpapan dan KPHP Berau Barat ) yang memiliki kemampuan mengelola keuangan secara mandiri, meskipun masih memiliki ketergantungan terhadap pemerintah daerah. Kedua unit KPH tersebut dinilai mampu mengelola keuangan dengan Skema BLUD, sementara lainnya masih pada posisi UPTD yang mengelola keuangan menggunakan skema KPA. Oleh sebab itu kedua UPTD ini layak dijadikan pilot bagi penerapan PPK BLUD di Kalimantan Timur dalam jangka pendek. Kedua UPTD ini akan memmberikan pelajaran dan motivasi bagi UPTD lainnya dalam menerapkan PPK BLUD dalam rangka menuju KPH yang mandiri.

Saran

Dari simpulan di atas, maka penulis merekomendasikan hal-hal sebagai berikut:

a) Untuk KPH yang sudah mempunyai potensi pendapatan nyata selayaknya menerapkan BLUD. Bukan untuk mengejar insentif, tetapi untuk mendayagunakan asset dalam rangka mengurangi ketergantungan kepada APBN dan APBD

b) Bagi yang baru memulai pemanfaatan potensi dapat menggunakan alternatif sistem pengelolaan keuangan lain: retribusi daerah dan kerjasama daerah.

c) Diperlukan adanya pendampingan ekspert bagi KPH-KPH yang masih membutuhkan dukungan kelengkapan aspek substansi maupun administrasi.

`100 kemampuan dalam pengembangan usaha guna meyakinkan pihak pemerintah (SKPD terkait) bahwa layanan terhadap masyarakat akan lebih maksimal bila KPH diberi status mandiri dengan pengelolaan keuangan menggunakan skema BLUD. Bila pemerintah masih mempertahankan posisi KPH sebagai UPTD maka potensi usaha yang dimiliki akan sukar untuk dikelola. Bahkan cenderung tidak terkelola.

DAFTAR PUSTAKA

Baplan. 2006. Penyusunan Kriteria dan Standar Kelembagaan KPH. Departemen Kehutanan, Jakarta.

Direktorat Jenderal Perbendaharaan. 2018. Panduan Teknis Kuasa Pengguna Anggaran. Kementerian Keungan Republik Indonesia.

Ekawati S, Salaka F& Budiningsih K. 2018. Analysis on Readiness of Yogyakarta

Forest Management Unit as Sub-National Public Service Agencies. Jurnal

Analisis Kebijakan Kehutanan Vol. 15 No. 1. Hal 1-18.

Firdaus AY. 2012. Kesatuan Pengelolaan Hutan dan Hak Akses Masyarakat Terhadap Hutan. Working Group on Forest-Land Tenure. Bogor.

FoEh J.2017. Strategic Business Unit Sebagai Suatu Model Pelibatan Masyarakat Dalam Pengembangan Konsep KPH. Universitas Gunadarma.

Josephine C, Rachmasari D, Sartikasari D, Fanny CD, Anggun Y, Syahidah S, Wahyuningsih. 2016. Perbedaan BLUD dan BUMD [Makalah]. Fakultas Kesehatan Masyarakat. Universitas Indonesia.

Karsudi, Soekmadi R., & Kartodihardjo H. 2010. Model pengembangan kelembagaan pembentukan wilayah kesatuan pengelolaan hutan di Provinsi Papua. Hal 92-100. Kuwanto H. 2013. Evaluasi Program perubahan bentuk Kelembagaan Unit Pelaksana

Teknis Daerah (UPTD) menjadi Badan Layanan Umum Daerah (BLUD) ditinjau dari Kinerja Balance Scorecard pada Tempat Pelelangan Ikan Dinas Peternakan Perikanan & Kelautan kota Pekalongan. STIE Dharmaputra Semarang Dharma Ekonomi –No. 38.

Komite Standar Akutansi Pemerintahan (KSAP). 2015. PSAP Berbasis Aktual Nomor 13 Penyajian Laporan Keuangan Badan Layanan Umum. Kementarian Keuangan Republik Indonesia.

Musa I. 2014. Pelimpahan Sebagian Kewenangan Pengguna Anggaran (PA) kepada Kuasa Pengguna Anggaran (KPA) adalah Suatu “Kebutuhan”. Jurnal Lingkar

WidyaiswaraEdisi 1No. 3, Juli–September2014, p.01-05.

Nugraha DR. 2018. Sustainability Asssesment Pengelolaan Sumber Daya Hutan di KPH Yogyakarta. Universitas Padjadjaran.

Nugroho B dan Soedomo S. 2016. Panduan Pengelolaan Keuangan BLUD Menuju Kemandirian KPH. Kementerian Lingkungan Hidup dan Kehutanan.

Nikijuluw, Papilaya dan Boli. 2017. Daya Dukung Pariwisata Berkelanjutan Raja Ampat. Conservation International Indonesia.

Nugroho FW.2005. Prosedur Pelaksanaan Audit Kinerja pada BUMN/BUMD di Kantor Perwakilan Badan Pengawasan Keuangan dan Pembangunan (BPKP) Provinsi Jawa Tengah. Jurusan Ekonomi. Fakultas Ilmu Sosial Universitas Negeri Semarang. 74 h.

Prillianti. 2014. Strategi Peningkatan Perolehan Pendapatan Badan Usaha Milik Daerah (Studi Kasus : Perusahaan Daerah Air Minum Kabupaten Semarang Tahun 2008 – 2013. Universitas Dipenogor.

Rai IGA. 2002. Audit Kinerja Sektor Publik. Salemba Empat. Google Books.

Ramadhan MA. 2017. Tanggungjawab Pemerintah Daerah Provinsi Kalimantan Barat dalam Menjalankan Fungsi Pemegang Saham BUMD (Studi pada PT. Bank

`101 Kalbar di Pontianak). Jurnal Nestor Magister Hukum Vol 4 No 4. Universitas Tanjung Pura.