BAB VI

ANALISA EKONOMI DAN FINANSIAL

6.1.

Analisa EkonomiAnalisa ekononi dilakukan untuk mengetahui kelayakan pembangunan pelabuhan peti kemas ini dilihat dari sudut pandang pemakai jasa pelabuhan. Analisa ini dihitung berdasarkan pada perimbangan antara manfaat ditinjau dari pengguna jasa pelayanan dibanding dengan biaya yang dikeluarkan oleh investor. Pihak yang utama memakai pelabuhan peti kemas ini adalah kawasan industri Galang Batang,

Analisa pembangunan pelabuhan ini secara ekonomi sangat sulit apa bila dilakukan dengan metode Benefit Cost Analysis (BCA) karena pada kawasan industri keberadaan pelabuhan peti kemas adalah kebutuhan primer. Hal ini menyebabkan pembangunan kawasan industri direncanakan berada di dekat pelabuhan peti kemas. Di pulau Bintan belum ada pelabuhan peti kemas yang mampu memenuhi kebutuhan kawasan industri, sehingga tidak ada pembanding yang bisa digunakan untuk menganalisa dengan metode BCA. Hal tersebut menunjukkan pembangunan pelabuhan peti kemas ini dianggap sangat penting.

Apabila ditinjau dari dampak pembangunan terhadap lingkungan sekitar pelabuhan ini, maka pembanguan pelabuhan peti kemas ini dinilai layak. Hal ini dikarenakan pulau Bintan belum mempunyai pelabuhan peti kemas yang berkapasitas besar, padahal mulai tahun 2006 kota Tanjung Pinang dijadikan sebagai ibu kota provinsi Kepulauan Riau. Disamping itu pembangunan pelabuhan juga akan mempercepat berhasilnya program pemerintah provinsi Kepulauan Riau menjadikan pulau Bintan menjadi pusat industri seperti pulau Batam. Program menjadikan pulau Bintan menjadi pusat industri dikarenakan tambang bauksit dan granit yang akan habis dan ada banyak lahan rusak akibat

pertambangan tersebut, sehingga lahan tersebut cocok untuk dijadikan kawasan industri.

Melihat dampak yang akan terjadi diperkirakan pertumbuhan ekonomi di pulau Bintan juga akan berkembang pesat. Hal ini juga berdampak pada peningkatan pendapatan daerah rata-rata bruto (PDRB). Dari analisa dampak lingkungan maka pembangunan pelabuhan peti kemas ini dinilai layak secara ekonomi.

6.2.

Analisa FinansialAnalisa kelayakan finansial dilakukan untuk mengetahui tingkat pengembalian biaya investasi yang telah dikeluarkan investor untuk pembangunan pelabuhan peti kemas tersebut. Analisa finansial dihitung dengan meninjau perimbangan cashflow antara biaya yang diinvestasikan dengan keuntungan finansial yang diperoleh investor. Analisa finansial ini juga digunakan sebagai evaluasi operasional pelabuhan setiap tahunnya. Dalam analisa finansial ini dilakukan beberapa perhitungan yaitu :

6.2.1. Kas Masuk (Cash Inflow)

Pada pelabuhan peti kemas pendapatan diperoleh dari pemakaian fasilitas yang ada di pelabuhan peti kemas oleh kapal maupun muatan. Kas masuk terdiri dari :

1. Pendapatan dari kunjungan kapal

Pendapatan dari kunjungan kapal berasal dari jasa pemakaian fasilitas pelabuhan peti kemas oleh kapal yang berkunjung. Fasilitas yang dimaksud meliputi fasilitas bangunan maupun peralatan. Pendapatan dari kunjungan kapal meliputi :

- Jasa labuh - Jasa tambat

- Jasa buka dan tutup palka

Pada studi ini diasumsikan kapal yang berkunjung melakukan buka dan tutup palka sebanyak 5 palka setiap kunjungan.

Untuk jasa pandu kapal dan jasa tunda tidak masuk dalam manajemen pelabuhan karena diserahkan pada pihak ketiga dalam hal ini ADPEL.

2. Pendapatan dari arus muatan

Pendapatan dari arus muatan berasal dari jasa pemakaian fasilitas pelabuhan peti kemas oleh muatan baik bongkar maupun muat di dermaga, lapangan penumpukan, dan CFS. Pendapatan dari arus muatan meliputi jasa penumpukan, lift on / lift off, dan tracking. Antara peti kemas jenis FCL dan LCL mempunyai tarif yang berbeda, maka pendapatan dari arus muatan dibagi dua yaitu :

a. Pendapatan arus muatan dari lapangan penumukan (FCL)

b. Pendapatan arus muatan dari CFS (LCL)

Karena pelabuhan peti kemas ini berada di wilayah PT Pelindo I maka tarif yang digunakan sama dengan tarif yang ditetapkan PT Pelindo I. Kenaikan tarif diperhitungkan sebesar 25% setiap 5 tahun. Rincian tarif penggunaan fasilitas di pelabuhan peti kemas dapat dilihat pada Tabel 6.1 sampai

Tabel 6. 1. Tarif Jasa Penggunaan Dermaga N

o Uraian (Rp.) DN (US.$) LN Satuan

1 Jasa Labuh

Kapal Niaga 48 0.080 per GT / Kunjungan Kapal Non Niaga 24 per GT / Kunjungan

2 Jasa Tambat

Dermaga (Beton,

Besi/Kayu) 38 0.086 per GT / Etmal Breasting Dolphin

Pelampung 19 0.042 per GT / Etmal

Pinggiran 12 0.013 per GT / Etmal

3 Buka dan tutup palka US $ 54 US $ 54 per Palka

4 Jasa Pandu

Tarif Tetap 32.500 41 per Kapal / Gerakan Tarif Variabel 12 0.015 per Kapal / Gerakan

5 Jasa Tunda Effektif

Kapal 40.001 -75.000 GT

- Tetap 1.000.000 1.300 per Kapal yang ditunda / jam - Variable 2 0.002 per GT/Kapal yang ditunda / jam

Sumber : www.inaport1.com

Tabel 6. 2. Tarif Jasa Penggunaan Gudang Tarif

No. Uraian

20 Feet 40 Feet Satuan 1 Bongkar Muat Peti Kemas

Less Container Load

a. Dengan Crane dermaga US$ 132 US$ 199 Per Box b. Dengan Crane Kapal US$ 119 US$ 179 Per Box 2 Jasa Penumpukan Rp. 39.900 Rp. 79.900 Per Box / Hari 3 Lift On atau Lift Off Rp. 209.000 Rp. 314.500 Per Box 4 Tracking Rp. 52.200 Rp. 81.400 Per Box Sumber : www.inaport1.com

Tabel 6. 3. Tarif Peti Jasa Penggunaan Lapangan Penumpukan

Sumber : www.inaport1.com

Tarif

No Uraian

20 Feet 40 Feet Satuan

1 Bongkar Muat Peti Kemas

Full Container Load

a. Dengan Crane Dermaga US$ 70 US$ 105 Per Box b. Dengan Crane Kapal US$ 52.50 US$ 78.75 Per Box

2 Penumpukan Peti Kemas

a. Peti Kemas Kosong Rp. 11.100 Rp. 22.200 Per Box/Hari b. Peti Kemas Isi Rp. 22.200 Rp. 44.400 Per Box/Hari

3 Lift On atau Off

a. Peti Kemas Isi Rp. 116.250 Rp. 174.750 Per Box/Hari b. Peti Kemas Kosong Rp. 58.125 Rp. 87.375 Per Box/Hari 4 Tracking Rp. 52.200 Rp. 81.400 Per Box

3. Depresiasi alat dan seluruh aset

Peralatan yang ada di pelabuhan peti kemas ini mempunyai umur operasional sepuluh tahun. Setelah sepuluh tahun peralatan ini akan diganti dengan peralatan yang baru. Besarnya depresiasi diperhitungkan sebesar 5% dari harga awal peralatan.

Untuk aset pelabuhan berupa bangunan baik darat maupun laut mempunyai umur operasional sama dengan umur rencana studi yaitu 20 tahun. Besarnya depresiasi diperhitungkan sebesar 5% dari total biaya investasi. Bila operasional pelabuhan akan diperpanjang maka perhitungan depresiasi tidak berlaku

Perhitungan kas masuk (cash inflow) pelabuhan peti kemas selama 20 tahun waktu rencana studi dapat dilihat pada

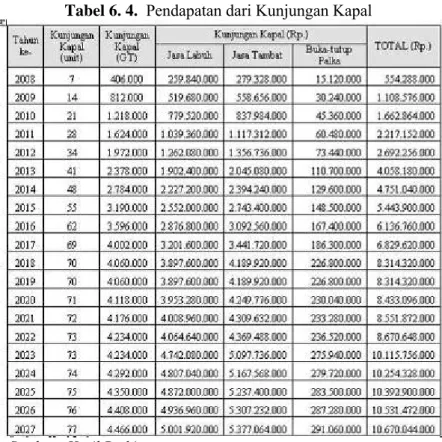

Tabel 6. 4. Pendapatan dari Kunjungan Kapal

Tabel 6. 5. Pendapatan dari Arus Muatan

20 ft 40 ft 20 ft 40 ft 20 ft 40 ft Bongkar Muat Penumpukan Lift On/Off Tracking Bongkar Muat Penumpukan Lift On/Off Tracking

2008 10.025 5.013 9.023 4.511 1.003 501 8.842.120.000 400.599.000 1.837.221.000 856.242.000 1.856.760.000 80.049.600 367.191.500 95.144.000 14.335.327.100 2009 20.025 10.013 18.023 9.011 2.003 1.001 17.662.120.000 800.199.000 3.669.846.000 1.710.342.000 3.708.760.000 159.899.600 733.441.500 190.044.000 28.634.652.100 2010 30.000 15.000 27.000 13.500 3.000 1.500 26.460.000.000 1.198.800.000 5.497.875.000 2.562.300.000 5.556.000.000 239.550.000 1.098.750.000 284.700.000 42.897.975.000 2011 40.025 20.013 36.023 18.011 4.003 2.001 35.302.120.000 1.599.399.000 7.335.096.000 3.418.542.000 7.412.760.000 319.599.600 1.465.941.500 379.844.000 57.233.302.100 2012 49.975 24.988 44.978 22.489 4.998 2.499 44.078.440.000 1.997.023.200 9.158.645.250 4.268.412.200 9.256.296.000 399.090.300 1.830.517.500 474.310.200 71.462.734.650 2013 59.975 29.988 53.978 26.989 5.998 2.999 66.123.050.000 2.995.779.000 13.739.087.813 6.403.140.250 13.885.370.000 598.675.375 2.745.959.375 711.512.750 107.202.574.563 2014 70.000 35.000 63.000 31.500 7.000 3.500 77.175.000.000 3.496.500.000 16.035.468.750 7.473.375.000 16.205.000.000 698.687.500 3.204.687.500 830.375.000 125.119.093.750 2015 79.975 39.988 71.978 35.989 7.998 3.999 88.173.050.000 3.994.779.000 18.320.650.313 8.538.390.250 18.515.370.000 798.300.375 3.661.584.375 948.762.750 142.950.887.063 2016 90.000 45.000 81.000 40.500 9.000 4.500 99.225.000.000 4.495.500.000 20.617.031.250 9.608.625.000 20.835.000.000 898.312.500 4.120.312.500 1.067.625.000 160.867.406.250 2017 99.975 49.988 89.978 44.989 9.998 4.999 110.223.050.000 4.993.779.000 22.902.212.813 10.673.640.250 23.145.370.000 997.925.375 4.577.209.375 1.186.012.750 178.699.199.563 2018 100.925 50.463 90.833 45.416 10.093 5.046 133.523.880.000 6.049.444.500 27.743.673.375 12.930.016.500 28.037.160.000 1.208.829.150 5.544.606.000 1.436.677.500 216.474.287.025 2019 101.925 50.963 91.733 45.866 10.193 5.096 134.846.880.000 6.109.384.500 28.018.567.125 13.058.131.500 28.314.960.000 1.220.806.650 5.599.543.500 1.450.912.500 218.619.185.775 2020 103.000 51.500 92.700 46.350 10.300 5.150 136.269.000.000 6.173.820.000 28.314.056.250 13.195.845.000 28.613.400.000 1.233.682.500 5.658.562.500 1.466.205.000 220.924.571.250 2021 104.100 52.050 93.690 46.845 10.410 5.205 137.724.300.000 6.239.754.000 28.616.439.375 13.336.771.500 28.918.980.000 1.246.857.750 5.718.993.750 1.481.863.500 223.283.959.875 2022 105.300 52.650 94.770 47.385 10.530 5.265 139.311.900.000 6.311.682.000 28.946.311.875 13.490.509.500 29.252.340.000 1.261.230.750 5.784.918.750 1.498.945.500 225.857.838.375 2023 106.575 53.288 95.918 47.959 10.658 5.329 164.499.370.000 7.452.828.600 34.179.779.813 15.929.581.850 34.542.578.000 1.489.322.275 6.831.111.875 1.770.027.350 266.694.599.763 2024 107.925 53.963 97.133 48.566 10.793 5.396 166.582.360.000 7.547.195.250 34.612.584.563 16.131.291.750 34.978.720.000 1.508.116.925 6.917.363.250 1.792.376.250 270.070.007.988 2025 109.325 54.663 98.393 49.196 10.933 5.466 168.743.260.000 7.645.097.250 35.061.577.688 16.340.546.250 35.432.460.000 1.527.680.175 7.007.094.500 1.815.626.750 273.573.342.613 2026 110.900 55.450 99.810 49.905 11.090 5.545 171.174.150.000 7.755.237.000 35.566.669.688 16.575.945.750 35.942.690.000 1.549.688.875 7.107.996.875 1.841.771.750 277.514.149.9

Sumber : Hasil Perhitunga

2027 112.500 56.250 101.250 50.625 11.250 5.625 173.643.750.000 7.867.125.000 36.079.804.688 16.815.093.750 36.461.250.000 1.572.046.875 7.210.546.875 1.868.343.750 281.517.960. TOTAL Tahun

Arus Muatan

Dermaga Lap. Penumpukan CFS Lapangan Penumpukan CFS

38 938 Kas Masuk

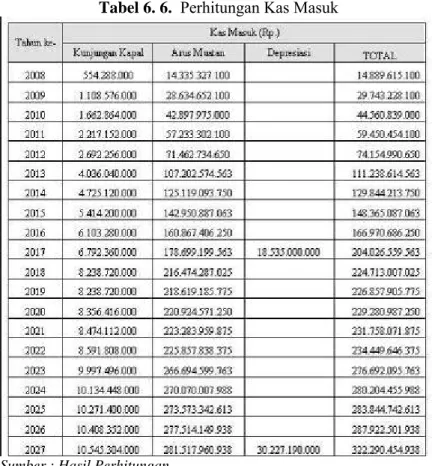

Tabel 6. 6. Perhitungan Kas Masuk

Sumber : Hasil Perhitungan

6.2.2. Kas Keluar (Cash Outflow)

Biaya yang dimaksut adalah semua biaya yang dikeluarkan investor pada tahap investasi maupun biaya yang dikeluarkan untuk pengoperasian pelabuhan peti kemas ini. Sehingga asumsi biaya mencakup :

1. Biaya Investasi awal

Investasi awal adalah total biaya yang dikeluarkan untuk membangun pelabuhan peti kemas ini. Pembiayaan

pembangunan pelabuhan peti kemas ini dibagi menjadi 3 tahap yaitu :

Tahap 1 : pelaksanaan studi kelayakan

Tahap 2 : pekerjaan detail desain dan perijinan Tahap 3 : pelaksanaan dan pengawasan

pembangunan pelabuhan.

Dalam studi ini diasumsikan seluruh biaya awal adalah 100% ditanggung investor tanpa melakukan utang ke pihak lain. Pembangunan pelabuhan dan pengadaan peralatan direncanakan selesai dalam waktu 3 tahun. Prosentase pembiayaan adalah 35% tahun pertama, 45% tahun kedua, dan 20% pada tahun ketiga. Untuk peralatan diasumsikan diganti setiap sepuluh tahun sekali. Seluruh biaya investasi awal dapat dilihat pada Tabel 6.7.

2. Biaya Perawatan Rutin dan Penggantian Spareparts

Biaya ini diperhitungkan rata-rata sebesar 1% per tahun dari biaya investasi pada tahap 3 dan meningkat sebesar 5% per tahun sesuai umur fasilitas. Asumsi ini umum digunakan untuk estimasi fasilitas di lingkungan laut.

3. Biaya Gaji

Besarnya gaji diperhitungkan sesuai jumlah karyawan yang bekerja di pelabuhan tersebut. Kenaikan gaji diasumsikan 10% per tahun. Rincian biaya gaji setiap bulan dapat dilihat pada Tabel 6.8.

4. Biaya Bahan Habis

Biaya bahan habis adalah biaya untuk operasional setiap hari yang terdiri dari biaya listrik, BBM, air, telepon, dan alat tulis kantor. Besarnya biaya ini diasumsikan 8% per tahun dari total pendapatan pada tahun tersebut. Angka tersebut diambil berdasarkan biaya operasional rata-rata dari pelabuhan peti kemas yang ada di Indonesia.

Perhitungan kas keluar (cash outflow) pelabuhan peti kemas selama 20 tahun waktu rencana studi dapat dilihat pada Tabel

Tabel 6. 7. Pembiayan Investasi Awal

Tabel 6. 8. Rincian Gaji Karyawan per Bulan

Tabel 6. 9. Perhitungan Kas Keluar

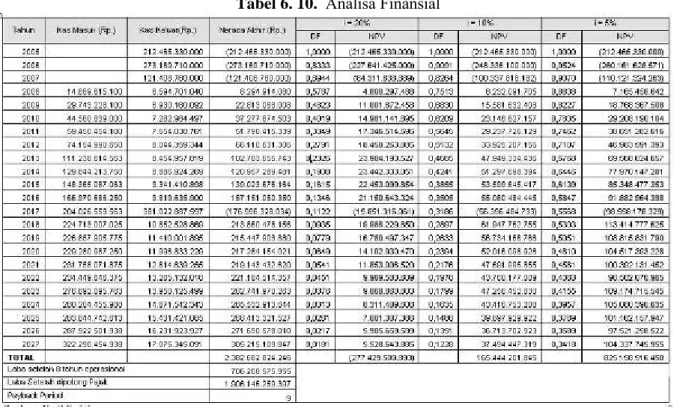

Tabel 6. 10. Analisa Finansial

Dari analisa finansial diatas untuk mendapatkan Discon Factor (DF) yang membuat NPV=0, maka dapat dibuat hubungan antara DF dan NPV seperti pada Tabel 6.11. Selanjutnya dari tabel tersebut dibuat Grafik seperti pada Gambar 6.1.

Tabel 6. 11. FIRR DF (%) NPV (Rp.) 5 825.158.516.450 10 165.444.201.845 12 18.136.278.295 13 -40.226.890.961 14 -90.455.611.131 15 -133.776.293.110 20 -277.429.500.893

Sumber : Hasil Perhitungan

FIRR -400.000.000.000 -200.000.000.000 0 200.000.000.000 400.000.000.000 600.000.000.000 800.000.000.000 1.000.000.000.000 0 5 10 15 20 25 Discount Factor (%) NP V ( Rp .) Gambar 6. 1. FIRR

6.2.3. Tolak Ukur Kelayakan Finansial

Dalam analisa finansial, suatu pembangunan fasilitas dikatakan layak apabila memenuhi persyaratan sebagai berikut :

1. IRR > MARR

2. Payback Period < Periode Studi Dari perhitungan analisa finansial diperoleh :

1. IRR = 12,5 % > MARR = 12 %

2. Payback Period = 9 tahun > Periode Studi = 20 tahun Dari analisa diatas disimpulkan pembangunan pelabuhan peti