PENGARUH PEMAHAMAN CARA PEMBAYARAN PAJAK, DAN SANKSI PAJAK

TERHADAP KEPATUHAN WAJIB PAJAK UMKM DI KABUPATEN BATANGHARI

Jenis Sesi Paper: Full paper

1. Pendahuluan

Indonesia adalah salah satu negara berkembang yang sedang melakukan pembangunan di segala bidang. Pembangunan yang dilakukan pemerintah ini bertujuan untuk kesejahteraan rakyat yang biasa disebut dengan pembangunan nasional. Untuk melaksanakan kegiatan pembangunan tersebut, maka pemerintah membutuhkan dana yang tidak sedikit. Dana yang dimaksud tersebut berasal dari Anggaran Pendapatan dan Belanja Negara yang salah satunya disumbangkan dari sektor pajak ( Prawagis, dkk., 2016).

Menurut Adriani dalam Simanjuntak dan Mukhlis (2012) Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapatkan prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintah. Pajak merupakan sumber penerimaan dan pendapatan negara yang paling besar. Saat ini sekitar 70% APBN Indonesia dibiayai dari penerimaan pajak.

Negara menggunakan penerimaan pajak untuk membantu pembiayaan pembangunan. Penerimaan pajak diharapkan terus meningkat agar pembangunan negara dapat berjalan dengan baik. Peningkatan penerimaan pajak tercapai jika peningkatan jumlah wajib pajak terjadi. Usaha memaksimalkan penerimaan pajak tidak dapat hanya mengandalkan peran dari Dirjen Pajak maupun petugas pajak, tetapi dibutuhkan juga peran aktif dari para wajib pajak itu sendiri (Huda, 2015).

Salah satu upaya yang dilakukan adalah melalui reformasi peraturan perundang-undangan dibidang perpajakan dengan diberlakukannya Self Assesment System. Self Assessment System mengharuskan wajib pajak untuk mendaftar, menghitung, membayar serta melaporkan sendiri jumlah pajak terutang yang menjadi kewajiban mereka (Utami, 2012).

Namun kecepatan pertumbuhan penerimaan pajak belum mencapai hasil yang seperti diharapkan. Hal tersebut dibuktikan dengan rendahnya tax ratio Indonesia. Faktor yang menyebabkan rendahnya tax ratio adalah rendahnya pendapatan per kapita, tingkat kepatuhan wajib pajak yang masih rendah, wajib pajak dalam melaporkan peredaran usaha dan penghasilannya sebagian besar belum dilakukan secara transparan. Rendahnya kesadaran masyarakat akan kewajiban perpajakan ini seringkali disebabkan oleh karena ketidaktahuan masyarakat akan aturan perpajakan (Yadnyana 2011).

Salah satu faktor yang mempengaruhi kepatuhan Wajib Pajak yaitu pemahaman Wajib Pajak atas cara pembayaran pajak. Dalam Kamus Besar Bahasa Indonesia (2019) pemahaman diartikan sebagai suatu proses atau cara untuk memahami atau memahamkan. Cara pembayaran pajak yang dimaksud yaitu bagaimana tata cara Wajib Pajak dalam menghitung, membayar, menyetor dan melaporkan jumlah pajak terutangnya.

Faktor yang diduga dapat meningkatkan kepatuhan yaitu sanksi. Sanksi pajak adalah faktor lain yang dapat memengaruhi kepatuhan wajib pajak. Mardiasmo (2018) menyebutkan sanksi perpajakan

ialah suatu jaminan atas ketentuan perundang-undangan perpajakan dapat dipatuhi atau dijalani. Sanksi yang dikenakan diharapkan bisa meningkatkan kesadaran wajib pajak dalam memenuhi kewajiban perpajakannya. Sanksi pajak merupakan hal yang sangat dihindari oleh wajib pajak. Manurut Yunianti (2019) Pandangan pemberian sanksi perpajakan akan lebih merugikan apabila wajib pajak melakukan penghindaran pajak, sehingga salah satu cara untuk menghindari pengenaan sanksi perpajakan adalah dengan melakukan pembayaran tepat waktu atau tidak melewati jangka waktu yang ditetapkan

UMKM berperan serta dalam menggerakkan perekonomian nasional. Hal ini dikarenakan UMKM memiliki kontribusi pada Produk Domestik Bruto (PDB) dan penyerapan tenaga kerja. Berdasarkan data dari Kementerian Koperasi dan Usaha Kecil dan Menengah, sebesar 61.1% terhadap perekonomian nasional (PDB) dan sisanya 38,9 % diperoleh dari pelaku usaha yang jumlahnya sebesar 5.550 atau sebesarr 0,01% dari pelaku usaha, (Kemenkeu RI,2020)

UMKM didominasi pelaku usaha mikro yang jumlahnya sebesar 96,68 dengan kemampuan daya serap tenaga kerja 89%. Sementara sumbanga Usaha Mikro terhadap PDB sebesar 37,8% (Kemenkeu RI, 2020). Di jambi, tahun 2020 meningkat cukup pesat. Di tahun 2019 UMKM Propinsi Jambi berjumlah 1073 dan berkembang di tahun 2020 menjadi 3513 (Rahmatia, 2021). Perkembangan UMKM meningkat seiring ekonomi digital dan penerimaan pajak dari UMKM. (Radarjambi.co.id, 2021).

Namun di tengah pandemi Corona Virus Disease 2019 (Covid-19) seperti ini terjadi penurunan yang signifikan pada omzet UMKM. Hal ini dikarenakan kebijakan Pembatasan Sosial Berskala Besar (PSBB) sehingga terjadi penurunan daya beli masyarakat. Tak sedikit UMKM yang berada di ambang kritis dan merugi bahkan sebagian harus gulung tikar karena perputaran modal biaya produksi yang tidak tercukupi. Begitu juga dengan sebagian karyawan yang ikut terkena imbasnya dan terpaksa dirumahkan. (pajak.go.id, 2020)

Dalam kurun waktu tiga tahun terakhir, jumlah UMKM di Kabupaten Batanghari mengalami peningkatan yang cukup signifikan. Tetapi pada kenyataannya, peningkatan jumlah UMKM tersebut tidak diimbangi dengan kesadaran para pemilik UMKM untuk memenuhi kewajiban perpajakannya.

Faktor kedua yang diduga mempengaruhi kualitas audit adalah due professional care. Due professional care memiliki arti kemahiran profesional yang cermat dan seksama. Menurut PSA No. 4 seksi 230.1 SPAP 2011, kecermatan dan keseksamaan dalam penggunaan kemahiran profesional menuntut auditor untuk melaksanakan skeptisme profesional, atau lebih bisa dipahami suatu sikap auditor yang berpikir kritis terhadap bukti audit dengan selalu mempertanyakan dan melakukan evaluasi terhadap bukti audit.

Dari tahun 2018 hingga tahun 2020 terjadi kenaikan jumlah UMKM yang signifikan di Kabupaten Batanghari. Dikutip dari situs (djpb.kemenkeu.go.id) Tetapi jika dibandingkan dengan jumlah penerimaan pajak 2020 di kabupaten Batanghari sebesar 57,98% Hal tersebut menunjukan bahwa di Kapubaten Batanghari masih terdapat permasalahan kepatuhan Wajib Pajak khususnya sektor UMKM.

tersebut masih terus dapat di optimalkan mengingat potensi UMKM yang ada cukup besar. Jadi, elum sepenuhnya wajib pajak UMKM memenuhi kepatuhan perpajakannya. Menurut soesilo (2013), hal ini ditunjukan dengan sedikitnya para UMKM yang memiliki NPWP, serta masih sedikit nya penerimaan pajak yang diterima dari sektor UMKM. Hal ini dikarenakan pajak masih dinilai sebagai hal yang menakutkan dan membahayakan usaha mereka. Kebanyakan para UMKM juga tidak memiliki pembukuan yang tidak teratur, hal ini yang mnyulitkan dalam pemeriksaan pajak (Thoriq, 2015).

Kabupaten Batanghari adalah salah satu Kabupaten di Provinsi Jambi yang pemerintah daerahnya senantiasa berupaya meningkatkan perekonomian daerahnya. Adapun upaya peningkatan perekonomian daerah tersebut adalah upaya untuk meningkatkan penerimaan pendapatan daerah yang pada garis besarnya ditempuh dengan usaha intensifikasi yang artinya suatu usaha atau tindakan memperbesar penerimaan dengan cara melakukan punggutan yang lebih ketat. (Wati, 2017).

Hasil Penelitian dari Machfiroh (2020) Penelitian ini menggunakan teknik analisa regresi linear berganda yang sebelumnya dilakukan analisa uji asumsi klasik. Berdasarkan hasil analisa yang telah dilakukan, dinyatakan bahwa mekanisme pembayaran pajak memiliki pengaruh yang signifikan terhadap kepatuhan wajib pajak bagi UMKM, sedangkan tarif, sanksi, sosialisasi tentang perpajakan dan kesadaran akan wajib pajak tidak memiliki pengaruh terhadap kepatuhan wajib pajak UMKM.

Berdasarkan uraian yang telah dijelaskan diatas, penulis tertarik untuk melakukan penelitian mengenai faktor-faktor yang dapat mempengaruhi kepatuhan wajib pajak. Oleh karena itu, peneliti tertarik mengambil judul skripsi “Pengaruh Pemahaman Cara Pembayaran Pajak, Dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak UMKM Di Kabupaten Batanghari”

2. Landasan Teori dan Perumusan Hipotesis 2.1 Landasan Teori

2.1.1 Teori Atribusi

Teori Atribusi Menurut (Robbins & Jugde, 2017) teori atribusi adalah teori yang menjelaskan bahwa ketika individu mengamati perilaku seorang, individu tersebut berupaya untuk menentukan apakah perilaku tersebut disebabkan secara internal atau eksternal. Perilaku yang disebabkan secara internal merupakan perilaku yang diyakini berada di bawah kendali pribadi seorang individu, dengan kata lain tidak terpengaruh oleh hal lain. Perilaku yang disebabkan secara eksternal merupakan perilaku yang dianggap sebagai akibat dari sebab-sebab luar yaitu individu tersebut dianggap telah dipaksa berperilaku demikian oleh situasi.

Teori atribusi relevan untuk menjelaskan penelitian ini, sebab perilaku seseorang wajib pajak dalam memenuhi kepatuhan perpajakannya ditentukan oleh suatu keadaan, baik dari faktor internal adalah pemahaman cara pembayaran pajak, merupakan dasar yang harus dimiliki agar wajib pajak dapat patuh untuk membayar pajak dan faktor eksternal yang dapat mempengaruhi kepatuhan wajib pajak adalah sanksi pajak, hal itu disebabkan karena perilaku tersebut dipengaruhi oleh tuntutan situasi. Faktor internal dan eksternal tersebut dapat mempengaruhi wajib pajak dalam mengambil keputusan untuk patuh atau tidak patuh dalam membayar pajak.

2.1.2 Cara Pembayaran Pajak

Cara pembayaran pajak dapat diklasifikasikan menjadi 4 (empat) jenis yaitu, Membayar sendiri pajak yang terutang, Membayar PPh melalui pemotongan dan pemungutan oleh pihak lain, Membayar PPN kepada pihak penjual atau pemberi jasa ataupun oleh pihak yang ditunjuk pemerintah, dan Pembayaran pajak-pajak lainnya. Modernisasi layanan pajak diharapkan mampu meningkatkan kepatuhan wajib pajak UMKM. Direktorat Jenderal Pajak sudah menyediakan situs yang bisa diakses oleh masyarakat untuk mempermudah cara pembayaran dan pelaporan pajak diantaranya banking, e-SPT, dan e-filling (detik.com, 2012).

2.1.3 Sanksi Pajak

Sanksi adalah suatu tindakan berupa hukuman yang diberikan kepada orang yang melanggar peraturan. Peraturan atau undang-undang merupakan rambu-rambu bagi seseorang untuk melakukan sesuatu mengenai apa yang harus dilakukan dan apa yang seharusnya tidak dilakukan. Adapun sanksi nya yaitu sanksi administrasi dan sanksi pidana.

2.1.4 Kepatuhan Wajib Pajak

Kualitas Markus (2005) mengatakan bahwa Wajib Pajak (Tax Payer) adalah Subjek Pajak yang menerima atau memperoleh penghasilan. Dengan demikian orang pribadi ataupun baadan yang memiliki penghasilan secara otomatis akan dikenakan pajak. Mardiasmo (2011) berpendapat bahwa wajib pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan Perundang-Undangan perpajakan. Sedangkan menurut UU No 9 Tahun 1994, Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu.

2.2 Perumusan Hipotesis

2.2.1 Pengaruh Cara Pembayaran Pajak Terhadap Kepatuhan Wajib Pajak

Cara pembayaran pajak UMKM yang telah diatur dalam Peraturan Pemerintah Nomor 46 Tahun 2013 telah diatur dalam Peraturan Menteri Keuangan Nomor 107 Tahun 2013 yang menjelaskan tata cara perhitungan, penyetoran, dan pelaporan pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu. Peraturan pemerintah ini menjelaskan tentang bagaimana cara UMKM melaksanakan pembayaran pajak. Selain itu pembayaran pajak penghasilan untuk UMKM dapat dilakukan melalui Anjungan Tunai Mandiri (ATM) hanya dengan persyaratan NPWP dan Nomor Rekening.

Menurut penelitian yang dilakukan oleh Prawagis (2016) tentang Pengaruh Pemahaman atas Mekanisme Pembayaran Pajak, Presepsi Tarif Pajak dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak UMKM menunjukan bahwa mekanisme pembayaran pajak berpengaruh signifikan baik secara simultan maupun parsial.

H1: Cara Pembayaran Pajak berpengaruh terhadap kepatuhan wajib pajak.

Sanksi pajak diberikan bukan untuk merugikan wajib pajak ataupun menguntungkan petugas

pajak atau negara. Sanksi perpajakan diberikan agar wajib pajak taat akan peraturan perpajakan.

Peraturan akan dipatuhi apabila ada sanksi bagi pelanggarnya. Wajib pajak akan memenuhi kewajiban

perpajakanya bila memandang bahwa sanksi perpajakan akan lebih banyak merugikanya.

Penelitian yang dilakukan oleh Cahyani dan Novriari (2019) tentang Pengaruh Tarif Pajak, Pemahaman Perpajakan, dan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak UMKM menunjukkan bahwa Sanksi Perpajakan berpengaruh positif dan signifikan terhadap Kepatuhan Wajib Pajak. Berdasarkan pernyataan diatas maka dapat disimpulkan bahwa Sanksi Perpajakan juga merupakan faktor eksternal yang bisa mempengaruhi Kepatuhan Wajib Pajak. Sehingga semakin ketat Sanksi Pajak maka Kepatuhan Wajib Pajak juga semakin meningkat

H2: Sanksi PajakTerhadap Kepatuhan Wajib Pajak.

3. Metode Penelitian 3.1 Jenis dan Sumber Data

Data Penelitian ini mengunakan data primer dan data sekunder, untuk data primer diperoleh atau bersumber dari daftar pertanyaan (kuesioner) yang ditujukan kepada responden dengan tujuan untuk memperoleh fakta atau keterangan faktual dari responden. Sedangkan data sekunder diperoleh dari buku-buku teks, laporan penelitian sebelumnya, jurnal, majalah dan lain-lain yang digunakan sebagai teori, konsep yang digunakan untuk membangun model kerangka pemikiran penelitian ini.

3.2 Metode Pengumpulan Data

Penelitian ini menggunakan data primer sebagai metode pengumpulan data. Data diperoleh atau bersumber dari daftar pertanyaan (kuesioner) yang ditujukan kepada wajib pajak UMKM yang berada di Kabupaten Batanghari/

3.3 Penentuan Populasi dan Sampel

Populasi penelitian ini seluruh wajib pajak UMKM yang ada di Kabupaten Batanghari ada 52 UMKM yang dijadikan responden dalam penelitian ini. Teknik pengambilan sampel yang dilakukan adalah metode purposive sampling.

3.4 Metode Analisis Data

Metode analisis data penelitian ini menggunakan teknik analisis kuantitatif. Analisis kuantitatif dilakukan dengan cara menganalisis permasalahan yang diwujudkan secara kuantitatif. Analisis kuantitatif dilakukan dengan cara mengkuantifikasi data-data penelitian sehingga menghasilkan informasi yang dibutuhkan dalam analisis.

3.5 Variabel Penelitian dan Definisi Operasional

Untuk menguji hipotesis yang diajukan, variabel yang diteliti dalam penelitian ini diklasifikasikan menjadi variabel dependen dan variabel independen. Variabel dependen dalam penelitian ini adalah kepatuhan wajib pajak, sedangkan variabel independennya adalah cara pembayaran pajak dan sanksi pajak.

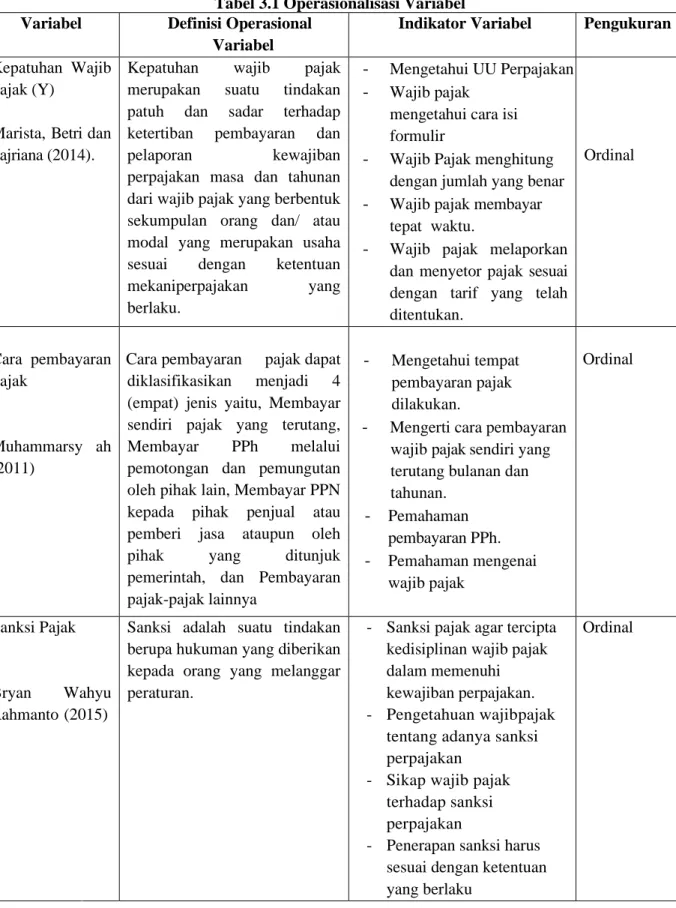

Tabel 3.1 Operasionalisasi Variabel Variabel Definisi Operasional

Variabel

Indikator Variabel Pengukuran Kepatuhan Wajib

Pajak (Y)

Marista, Betri dan Fajriana (2014).

Kepatuhan wajib pajak merupakan suatu tindakan patuh dan sadar terhadap ketertiban pembayaran dan pelaporan kewajiban perpajakan masa dan tahunan dari wajib pajak yang berbentuk sekumpulan orang dan/ atau modal yang merupakan usaha sesuai dengan ketentuan mekaniperpajakan yang berlaku.

-

Mengetahui UU Perpajakan-

Wajib pajakmengetahui cara isi formulir

-

Wajib Pajak menghitung dengan jumlah yang benar-

Wajib pajak membayartepat waktu.

-

Wajib pajak melaporkan dan menyetor pajak sesuai dengan tarif yang telah ditentukan. Ordinal Cara pembayaran Pajak (X1) Muhammarsy ah (2011)Cara pembayaran pajak dapat diklasifikasikan menjadi 4 (empat) jenis yaitu, Membayar sendiri pajak yang terutang, Membayar PPh melalui pemotongan dan pemungutan oleh pihak lain, Membayar PPN kepada pihak penjual atau pemberi jasa ataupun oleh pihak yang ditunjuk pemerintah, dan Pembayaran pajak-pajak lainnya

-

Mengetahui tempat pembayaran pajak dilakukan.-

Mengerti cara pembayaran wajib pajak sendiri yang terutang bulanan dan tahunan.-

Pemahaman pembayaran PPh.-

Pemahaman mengenai wajib pajak Ordinal Sanksi Pajak (X2) Bryan Wahyu Rahmanto (2015)Sanksi adalah suatu tindakan berupa hukuman yang diberikan kepada orang yang melanggar peraturan.

- Sanksi pajak agar tercipta kedisiplinan wajib pajak dalam memenuhi kewajiban perpajakan. - Pengetahuan wajib pajak

tentang adanya sanksi perpajakan

- Sikap wajib pajak terhadap sanksi perpajakan

- Penerapan sanksi harus sesuai dengan ketentuan yang berlaku

Ordinal

Sumber : Diolah peneliti, 2021. 3.6 Metode Penelitian

3.6.1 Analisis Statistik Deskriptif

Statistik deskriptif merupakan statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana bermaksud membuat

kesimpulan yang berlaku untuk umum atau generalisasi. Penelitian yang dilakukan pada populasi jelas akan menggunakan statistik deskriptif dalam analisisnya (Sugiyono, 2016).

3.6.2 Outer Model

3.6.2.1 Uji Convergent Validity

Convergent validity mengukur besarnya korelasi antar variabel dengan variabel laten. Pengujian convergent validity dapat dilihat dari loading factor untuk tiap indikator variabel. Nilai loading factor > 0,7 merupakan nilai ideal, artinya indikator tersebut valid mengukur variabel yang dibentuknya. Dalam penelitian empiris, nilai loading factor > 0,5 masih bisa diterima. Bahkan, sebagian ahli mentolerir 0,4. Nilai ini menunjukkan persentasi variabel mampu menerangkan variasi yang ada dalam indikator (Haryono, 2017).

3.6.2.2 Uji Discriminant Validity

Disriminant Validity dari model reflektif dievaluasi melalui cross loading, kemudian

membandingkan nilai AVE dengan kuadrat nilai korelasi antar variabel (atau membandingkan akar AVE dengan korelasi antarvariabel). Ukuran Cross loading adalah membandingkan korelasi indikator dengan variabelnya dan variabel dari blok lainnya. Bila indikator dengan variabel lebih tinggi dari korelasi dengan blok lainnya, hal ini menunjukkan variabel tersebut memprediksi ukuran pada blok mereka dengan lebih baik dari blok lainnya. Ukuran Discriminant Validity dengan pendekatan fornell-larcker adalah akar AVE harus lebih tinggi daripada korelasi antara variabel dengan variabel lainnya atau nilai AVE lebih tinggi dari kuadrat korelasi antar variabel.

3.6.2.3 Uji Composite Reliability

Mengukur reliabilitas suatu variabel dengan item refleksif dapat dilakukan menggunakan dua cara yakni dengan Cronbach’s Alpha dan Composite Reliability. Composite Reliability (CR) lebih baik dalam mengukur internal consistency dibandingkan Chonbach’s Alpha sebab tidak mengansumsikan kesamaan boot dari setiap indikator. Cronbach’s Alpha cenderung menaksir lebih rendah dibandingkan Composite Reliability. Interpretasi Composite Relialibility sama dengan Cronbach Alpha. Nilai batas ≥ 0,7 dapat diterima dan nilai ≥ 0,8 sangat memuaskan.

3.6.3 Inner Model 3.6.3.1 Uji R² (R-squared)

Pengujian koefisien determinan / R² dilakukan untuk mengetahui besar pengaruh variabel independen terhadap variabel dependen dalam sebuah penelitian. Apabila nilai R² menunjukkan angka sebesar 0,67 artinya antar variabel memiliki pengaruh yang kuat, apabila nilai R² menunjukkan angka sebesar 0,33 artinya antar variabel memiliki pengaruh moderat dan apabila apabila nilai R² menunjukkan angka sebesar 0,19 artinya antar variabel memiliki pengaruh lemah (Chin, 1988).

3.6.3.2 Uji Q² (R-squared)

Pengujian relevansi prediksi/Q² dilakukan untuk mengetahui kapabilitas prediksi dengan prosedur bootstraping. Apabila nilai Q² menunjukkan angka sebesar 0,35 artinya antar variabel memiliki

kapabilitas prediksi yang besar, Apabila nilai Q² menunjukkan angka sebesar 0,15 artinya antar variabel memiliki kapabilitas prediksi yang sedang dan Apabila nilai Q² menunjukkan angka sebesar 0,02 artinya antar variabel memiliki kapabilitas prediksi yang kecil.

3.6.3.3 Uji F² (R-squared)

Pengujian ukuran efek / F² dilakukan untuk mengetahui kebaikan model dalam suatu penelitian. Ukuran efek (effect size) memiliki tiga kategori, yaitu kecil (0,02), sedang (0,15) dan besar (0,35) (Sholihin & Ratmono, 2013).

3.6.3.4 Uji Kecocokan Model

Uji kecocokan model ini digunakan untuk mengetahui apakah suatu model memiliki kecocokan dengan data. Pada uji kecocokan model terdapat 3 indeks pengujian, yaitu Average Path Coefficient (APC), Average R-squared (ARS) dan Average Varians Factor (AVIF). Nilai p untuk APC dan ARS harus lebih kecil dari 0.05 atau berarti signifikan. Selain itu, AFIV sebagai indikator multikolinearitas harus < 5 (Sholihin & Ratmono, 2013).

3.6.4 Uji Hipotesis

Uji hipotesis digunakan untuk menjelaskan arah hubungan antara variabel independen dan variabel dependennya. Pengujian ini dilakukan dengan cara analisis jalur (path coefficient) dan tingkat signifikansinya. Suatu hipotesis dapat diterima atau harus ditolak secara statistik dapat dihitung melalui tingkat signifikansinya. Biasanya tingkat signifikansi ditentukan sebanyak 10%, 5%, dan 1%. Tingkat signifikansi yang dipakai dalam penelitian ini adalah sebesar 5%. Apabila tingkat signifikansi yang dipilih sebesar 5% maka tingkat signifikansi atau tingkat kepercayaan 0,05 untuk menolak suatu hipotesis.. Berikut ini yang digunakan sebagai dasar pengambilan keputusan dalam penelitian ini yaitu: 1) p-value ≥ 0,05, maka Ho diterima, 2) p-value < 0,05, maka Ho ditolak dan Ha.

4. Hasil dan Pembahasan 4.1 Hasil Penelitian

4.1.1 Analisis Statistik Deskriptif

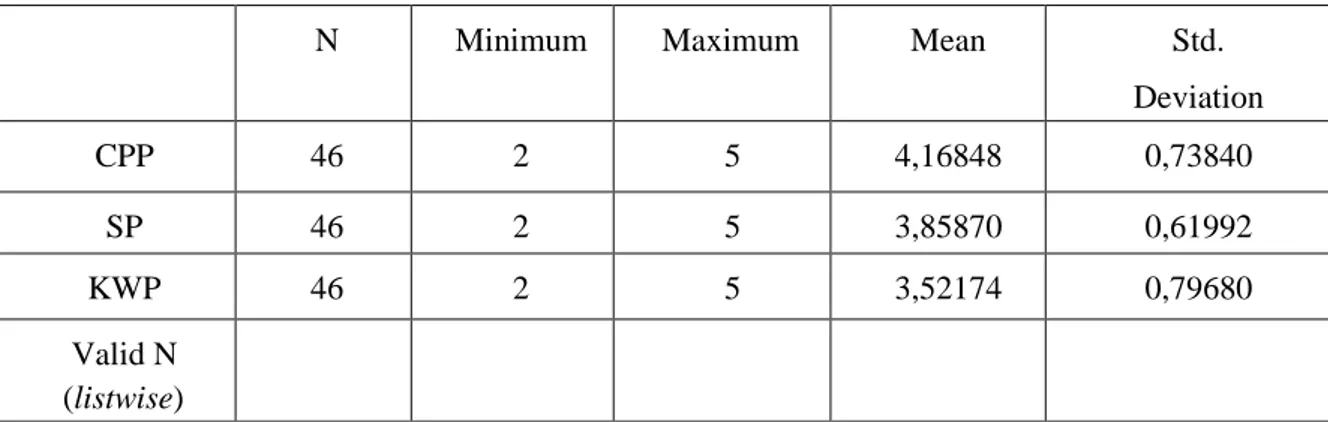

Tabel 4.1 Statistik Deskriptif

Tabel 4.5 Statistik Deskriptif

N Minimum Maximum Mean Std.

Deviation CPP 46 2 5 4,16848 0,73840 SP 46 2 5 3,85870 0,61992 KWP 46 2 5 3,52174 0,79680 Valid N (listwise)

Sumber: Diolah Peneliti,2021

Tabel 4.1 diatas diketahui jumlah data penelitian (N) ada 46 data. Variabel Cara Pembayaran Pajak (X1) mmiliki nilai minimum 2 dan nilai maksimum 5 nilai rata-rata sebesar 4,16848 dengan nilai standar

deviasi 0,73840. Variabel Sanksi Pajak (X2) memiliki nilai minimum 2 dan nilai maksimum 5 nilai rata-rata sebesar 3,85470 dengan nilai standar deviasi 0,61992. Variabel Kepatuhan Wajib Pajak (Y) memiliki nilai minimum 2 dan nilai maksimum 5 nilai rata-rata sebesar 3,52174 dengan nilai standar deviasi sebesar 0,79860.

4.1.2 Outer Model

4.1.2.1 Uji Convergent Validity

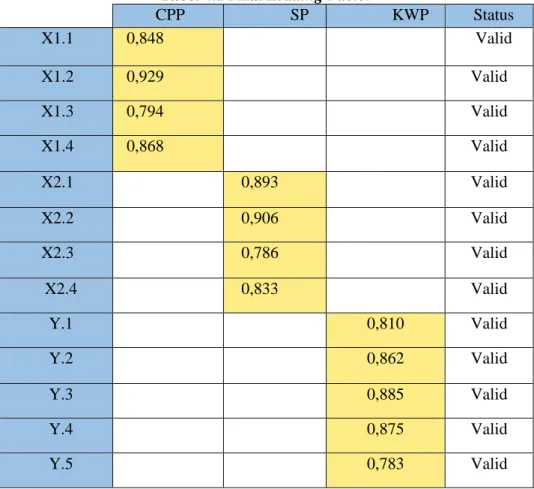

Tabel 4.2 Nilai Loading Factor

CPP SP KWP Status X1.1 0,848 Valid X1.2 0,929 Valid X1.3 0,794 Valid X1.4 0,868 Valid X2.1 0,893 Valid X2.2 0,906 Valid X2.3 0,786 Valid X2.4 0,833 Valid Y.1 0,810 Valid Y.2 0,862 Valid Y.3 0,885 Valid Y.4 0,875 Valid Y.5 0,783 Valid

Tabel 4.2 menunjukkan setiap indikator mampu menghasilkan nilai loading factor > 0,5. Nilai loading factor > 0,5 dikategorikan masih bisa diterima, namun dikatakan baik apabila Nilai loading factor > 0,7 dengan kata lain telah valid atau memenuhi kriteria convergent validity dan juga instrumen penelitian yang berjumlah 13 pertanyaan dalam penelitian ini telah mampu untuk mengukur dan mewakili indikator variabel Cara Pembayaran Pajak (X1), Sanksi Pajak (X2) dan Kepatuhan Wajib Pajak (Y)

.

Tabel 4.3 Nilai AVE

Variabel Laten Avarage Variance Extracted (AVE) Status

CPP 0,742 Valid

SP 0,754 Valid

KWP 0,713 Valid

Sumber : Output WarpPLS 7

Tabel 4.3 menunjukkan pengujian yang dilakukan menunjukkan nilai AVE sebesar > 0,5 , dengan kata lain nilai AVE terpenuhi. Nilai AVE yang terpenuhi menggambarkan bahwa variabel laten telah mampu

menjelaskan lebih dari setengah varian dari indikator-indikatornya dalam rata-rata. 4.1.2.2 Uji Discriminant Validity

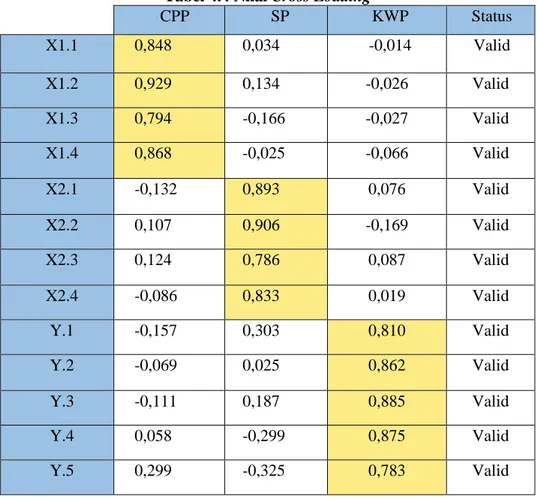

Tabel 4.4 Nilai Cross Loading

CPP SP KWP Status X1.1 0,848 0,034 -0,014 Valid X1.2 0,929 0,134 -0,026 Valid X1.3 0,794 -0,166 -0,027 Valid X1.4 0,868 -0,025 -0,066 Valid X2.1 -0,132 0,893 0,076 Valid X2.2 0,107 0,906 -0,169 Valid X2.3 0,124 0,786 0,087 Valid X2.4 -0,086 0,833 0,019 Valid Y.1 -0,157 0,303 0,810 Valid Y.2 -0,069 0,025 0,862 Valid Y.3 -0,111 0,187 0,885 Valid Y.4 0,058 -0,299 0,875 Valid Y.5 0,299 -0,325 0,783 Valid

Tabel 4.4 menunjukkan ukuran nilai cross loading untuk indikator dari suatu variabel lebih tinggi daripada korelasi dengan blok lainnya, hal ini menunjukkan variabel tersebut memprediksi ukuran pada blok mereka dengan lebih baik dari blok lainnya. Artinya indikator yang terdapat pada masing-masing variabel sudah memiliki discriminant validity yang baik berdasarkan nilai cross loading.

4.1.3.1 Uji Composite Reliability

Tabel 4.6 Nilai Cronbach Alpha

Variabel Cronbach Alpha Status

Cara Pembayaran Pajak 0,883 Reliabel

Sanksi Pajak 0,890 Reliabel

Kepatuhan Wajib Pajak 0,898 Reliabel

Sumber : Output WarpPLS 7

Tabel 4.6 menunjukkan setiap indikator mampu menghasilkan nilai cronbach alpha > 0,7. dengan kata lain nilai cronbach alpha > 0,7 telah memenuhi composite reliability dan juga berarti bahwa semua indikator dalam kuesioner yang digunakan dalam mengukur variabel cara pembayaran pajak(X1), sanksi pajak (X2),) dan kepatuhan wajib pajak (Y) dinyatakan reliable Inner Model

4.1.3.1 Uji R² (R Squared)

Tabel 4.7 Nilai R² (R Squared)

Cara Pembayaran Pajak

Sanksi Pajak

Kepatuhan Wajib Pajak 0,424

Sumber : Output WarpPLS 7

Tabel 4.7 koefisien determinasi R² menunjukkan bahwa kualitas audit mampu dijelaskan oleh cara pembayaran pajak dan sanksi pajak sebesar 42,4% dan sisanya 57,6% dijelaskan oleh faktor lain yang tidak terdapat dalam penelitian ini. Pengaruh antara variabel independen terhadap variabel dependen termasuk kedalam pengaruh moderat.

4.1.3.2 Uji Q² (Q Squared)

Tabel 4.8 Nilai Q² (Q Squared)

Variabel Q-squared

Cara Pembayaran Pajak

Sanksi Pajak

Kepatuhan Wajib Pajak 0,446

Sumber : Output WarpPLS 7

Tabel 4.8 menunjukkan relevansi prediksi Q² menunjukkan angka 0,446 yang artinya estimasi model dalam penelitian ini memiliki kapabilitas prediksi yang besar.

4.1.3.3 Uji F² (F Squared)

Tabel 4.9 Nilai F² (F Squared)

Variabel F-squared

Cara Pembayaran Pajak 0,244

Sanksi Pajak 0,179

Kepatuhan Wajib Pajak Sumber : Output WarpPLS 7

Tabel 4.9 menunjukkan ukuran efek (effect size) F² untuk variabel independensi (X1) menunjukkan angka 0,244 yang termasuk kedalam kategori sedang dan berarti cara pembayaran pajak memiliki pengaruh sedang terhadap kepatuhan wajib pajak (Y). Variabel sanksi pajak (X2) menunjukkan angka 0,179 yang termasuk kedalam kategori sedang dan berarti sanksi pajak memiliki pengaruh sedang terhadap kepatuhan wajib pajak (Y).

4.1.3.4 Uji Kecocokan Model (Model Fit)

Tabel 4.10 Goodness of Fit Model Model fit and quality indices

--- Average path coefficient (APC) = 0.370 P<0.001 Average R-squared (ARS) = 0.424, P<0.009

Average block VIF (AVIF) = 1.413, acceptable if <= 5, ideally <= 3.3 Sumber : Output WarpPLS 7

p-value = P<0.001. Sedangkan ARS memiliki indeks sebesar 0,424 dengan p-value = P<0.009. Berdasarkan kriteria, APC sudah memenuhi kriteria karena memiliki nilai p-value = P<0.001. Begitu juga dengan nilai ARS yang telah memenuhi kriteria karena memiliki nilai p-value = P<0.009. Nilai AVIF juga telah memenuhi kriteria nilai < 5, karena berdasarkan tabel diatas nilai AVIF adalah 1,413. Maka dengan penjelasan diatas, dapat dikatakan bahwa inner model dapat diterima.

4.1.4 Uji Hipotesis

Tabel 13. Nilai Path Coefficient dan Nilai p-value Variabel Path Coefficient Status p-value Status

Cara pembayaran Pajak 0,414 Positif 0,007 Signifikan

Sanksi Pajak 0,326 Positif 0,029 Signifikan

Sumber : Output WarpPLS 7

Variabel cara pembayaran pajak (X1) yang menunjukkan nilai koefisien jalur sebesar 0,414 (positif), angka ini dapat diartikan jika terjadi peningkatan pada penilaian terhadap cara pembayaran pajak sebesar satu satuan, maka kepatuhan wajib pajak akan mengalami peningkatan sebesar 0,414 dan begitu pun sebaliknya, setiap terjadi penurunan penilaian terhadap cara pembayaran pajak sebesar satuan, maka penilaian terhadap kepatuhan wajib pajak akan mengalami penurunan sebesar 0,414 dan arah positif menunjukkan bahwa cara pembayaran pajak searah dengan perubahan kepatuhan wajib pajak. Nilai selanjutnya yaitu p-value yang menunjukkan angka sebesar 0,007, angka ini dapat diartikan variabel cara pembayaran pajak mempengaruhi variabel kepatuhan wajib pajak secara signifikan, artinya semakin baik cara pembayaran pajak seorang wajib pajak maka akan semakin meningkat kepatuhan wajib pajak yang dihasilkan oleh wajib pajak UMKM, dengan tingkat keyakinan 95% (kesalahan 5%).

Variabel sanksi pajak berpengaruh terhadap variabel kepatuhan wajib pajak UMKM di Kabupaten Batanghari. Hal tersebut menunjukkan bahwa variabel sanksi pajak memiliki pengaruh terhadap variabel kepatuhan wajib pajak yang dapat diamati melalui nilai koefisien jalur yaitu 0,326. Angka ini menunjukkan bahwa jika terjadi peningkatan pada sanksi pajak, maka kepatuhan wajaib pajak akan meningkat sebesar 0,326 dan begitu pula sebaliknya, setiap terjadi penurunan cara pembayaran pajak, maka kepatuhan wajib pajak akan menurun sebesar 0,326. Nilai selanjutnya yaitu p-value yang menunjukkan angka sebesar 0,029, angka ini dapat diartikan variabel sanksi pajak mempengaruhi variabel kepatuhan wajib pajak secara signifikan, artinya semakin baik sanksi pajak seorang wajib pajak maka akan semakin meningkat kepatuhan wajib pajak yang dihasilkan oleh wajib pajak UMKM, dengan tingkat keyakinan 95% (kesalahan 5%).

4.2 Pembahasan

4.2.2 Pengaruh Cara Pembayaran Pajak terhadap Kepatuhan Wajib Pajak

Berdasarkan hasil penelitian, ditemukan bahwa cara pembayaran pajak memiliki pengaruh terhadap kepatuhan wajib pajak. Hal ini ditunjukkan dengan hasil pengujian secara statistik yang menunjukkan bahwa nilai signifikansi 0,007 < 0,05 sehingga hipotesis dalam penelitian ini yang menyatakan bahwa cara pembayaran pajak berpengaruh terhadap kepatuhan wajib pajak dapat diterima (H1 diterima). Hasil ini sama dengan teori atau temuan dalam penelitian sebelumnya oleh Machfiroh

(2020) juga menunjukan bahwa mekanisme pembayaran pajak berpengaruh signifikan terhadap kepatuhan wajib pajak bagi UMKM.

Hal ini menunjukkan bahwa cara pembayaran pajak di Kabupaten Batanghari tergolong baik. Persepsi cara pembayaran pajak merupakan faktor internal dari wajib pajak UMKM. Peraturan terbaru mengenai sistem pembayaran pajak dan pelaporan SPT bagi UMKM sebagian besar berbasis online yang mengakibatkan pengetahuan UMKM masih kurang dalam memahami cara pembayaran pajak. Sehingga diperlukan upaya penyuluhan atau training mengenai cara pembayaran pajak terhadap UMKM sebagai wajib pajak oleh pemerintah.

Secara empiris di lapangan, cara pembayaran pajak di Kabupaten Batanghari sendiri sudah cukup baik. Hal ini ditunjukkan dengan hasil jawaban para responden sebagian besar dijawab setuju dan sangat setuju. Artinya pelaku UMKM di Kabupaten Batanghari mengerti fungsi dan manfaat pajak sehingga wajib pajak melaksanakan ketentuan perpajakan dengan kesadaran diri sendiri atau sukarela tanpa adanya paksaan. Sehingga kepatuhan wajib pajak dalam membayar pajak meningkat. Berdasarkan indikator pertanyaan-pertanyaan tersebut menjelaskan bahwa cara pembayaran pajak sudah banyak dipatuhi oleh wajib pajak yang telah memenuhi kewajiban perpajakannya dikatakan baik, walaupun ada beberapa wajib pajak yang belum memahami peraturan perpajakan dalam memenuhi kewajiban perpajakannya.

Adapun teori atribusi yang dijelaskan oleh (Robbins & Jugde, 2017) teori atribusi adalah teori yang menjelaskan bahwa ketika individu mengamati sikap seorang, individu tersebut berupaya untuk menentukan apakah sikap tersebut disebabkan secara internal atau eksternal. Sikap yang disebabkan secara internal merupakan sikap yang diyakini berada di bawah kendali pribadi seorang individu, dengan kata lain tidak terpengaruh oleh hal lain. Sikap yang disebabkan secara eksternal merupakan sikap yang dianggap sebagai akibat dari sebab-sebab luar yaitu individu tersebut dianggap telah dipaksa berperilaku demikian oleh situasi. Dalam hal ini faktor internal yang timbul dari wajib pajak cara pembayaran pajak yaitu memahami secara baik dan benar terkait ketentuan dan peraturan-peraturan perpajakan, wajib pajak yang memahi peraturan perpajakan secara baik dan betul-betul memahami peraturan perpajakan akan melakukan kewajiban perpajakan dalam melapor dan membayarkan pajaknya, hal ini akan meningkatkan jumlah wajib pajak yang sudah melapor dan membayarnya. Factor eksternal yang timbul dari cara pembayaran pajak yaitu ketika wajib pajak melakukan mempelajari, membaca dan mengerti terkait cara pembayaran pajak, hal ini akan memudahkan wajib pajak serta dapat meningkatkan kepatuhan wajib pajaknya

4.2.2 Pengaruh Sanksi Pajak Terhadap kepatuhan Wajib Pajak

Berdasarkan hasil penelitian, ditemukan bahwa sanksi pajak memiliki pengaruh terhadap kepatuhan wajib pajak. Hal ini ditunjukkan dengan hasil pengujian secara statistik yang menunjukkan bahwa nilai signifikansi 0,029 < 0,05 sehingga hipotesis dalam penelitian ini yang menyatakan bahwa sanksi pajak berpengaruh terhadap kepatuhan wajib pajak dapat diterima (H2 diterima). Hasil Penelitian Prawagis dkk (2016) menunjukkan bahwa sanksi pajak berpengaruh signifikan terhadap kepatuhan wajib pajak.

Hal ini menunjukan bahwa dengan adanya ketegasan sanksi perpajakan, para pelaku UMKM akan mematuhi peraturan perpajakan yang telah ditetapkan. Dengan alasan para pelaku UMKM menyadari peraturan dan sanksi yang diterima baik sanksi administrasi maupun pidana yang akan diterima apabila tidak memenuhi kewajiban perpajakannya maka dengan adanya sanksi yang tegas menunjukkan kepatuhan pajak pelaku UMKM akan semakin meningkat. Dapat disimpulkan bahwa semakin tegas sanksi yang diberikan, maka semakin meningkat kepatuhan wajib pajak UMKM dan begitu juga sebaliknya.

Sanksi pajak yang diterapkan merupakan salah satu upaya dan alat kontrol pemerintah serta dapat memberikan efek jera bagi setiap yang melakukan pelanggaran. Apabila sanksi yang dikenakan oleh aparat pajak tidak tepat sasaran, maka akan mengakibatkan kepatuhan Wajib Pajak akan menurun. Sanksi perpajakan diberlakukan untuk Wajib Pajak yang melanggar dan tidak memenuhi kewajiban perpajakannya. Sanksi pajak ada dua yaitu, sanksi administrasi dan sanksi pidana. Sanksi perpajakan dapat diukur dengan indikator: sanksi pidana dikenakan bagi pelanggar aturan pajak yang cukup berat, sanksi administrasi dikenakan bagi pelanggar aturan pajak yang sangat ringan, sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi, dan pengenaan sanksi atas pelanggaran pajak dapat dinegoisasikan.

Jika dilihat pada hasil pengelolaan distribusi frekuensi variabel sanksi perpajakan diketahui bahwa hasil setiap indikator pertanyaan-pertanyaan yang terdiri dari; sanksi perpajakan yang dikenakan bagi pelanggar aturan pajak cukup berat penggenaan sanksi pajak yang cukup berat merupakan salah satu saran untuk mendidik wajib pajak, dan sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi. Mayoritas jawaban responden menjawab pada kategori “setuju”, hal ini menunjukan ketika seorang wajib pajak semakin disiplin dalam memenuhi kewajiban perpajakannya. Berdasarkan indikator pertanyaan-pertanyaan tersebut menjelaskan bahwa sanksi perpajakan sudah banyak dipatuhi oleh wajib pajak yang telah memenuhi kewajiban perpajakan dikatakan baik, walaupun ada beberapa wajib pajak yang belum memahami sanksi perpajakan dalam memenuhi kewajiban perpajakannya.

Adapun teori atribusi yang dijelaskan oleh (Robbins & Jugde, 2017) teori atribusi adalah teori yang menjelaskan bahwa ketika individu mengamati sikap seorang, individu tersebut berupaya untuk menentukan apakah sikap tersebut disebabkan secara internal atau eksternal. Sikap yang disebabkan secara internal merupakan perilaku yang diyakini berada di bawah kendali pribadi seorang individu, dengan kata lain tidak terpengaruh oleh hal lain. Sikap yang disebabkan secara eksternal merupakan perilaku yang dianggap sebagai akibat dari sebab-sebab luar yaitu individu tersebut dianggap telah dipaksa berperilaku demikian oleh situasi. Dalam hal ini faktor eksternal yang timbul dari wajib pajak yaitu sanksi perpajakan dengan mematuhi sanksi administrasi dan sanksi pidana yang sesuai dengan peraturan-peraturan perpajakan yang berlaku untuk wajib pajak maka wajib pajak harus melakukan kewajiban perpajakan dengan baik hal ini akan meningkatkan jumlah wajib pajak yang sudah membayar dan melaporkan pajaknya. Faktor eksternal yang timbul dari wajib pajak yaitu ketika wajib pajak merasa tertekan apabila wajib pajak tidak melakukan kewajiban perpajakan kemudian tindakan wajib pajak

dalam membayar dan melaporkan pajaknya akan mempermudah wajib pajak sehingga tingkat kepatuhan wajib pajak semakin meningkat.

5. Kesimpulan, Keterbatasan, dan Saran Penelitian 5.1 Kesimpulan

Berdasarkan penelitian yang telah dilakukan mengenai pengaruh cara pembayaran pajak dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak, dimana yang menjadi target responden yaitu 52 wajib pajak UMKM di Kabupaten Batanghari dimana yang berhasil bersedia menjadi responden sebanyak 46 orang. Dari penelitian tersebut dapat disimpulkan bahwa

1) Cara Pembayaran Pajak berpengaruh terhadap kepatuhan wajib pajak. Hal ini berarti bahwa semakin baik cara pembayaran pajak seorang wajib pajak maka akan semakin meningkat kepatuhan wajib pajak yang dihasilkan oleh wajib pajak UMKM

2) Sanksi Pajak berpengaruh terhadap kepatuhan wajib pajak. Hal ini berarti bahwa semakin baik sanksi pajak seorang wajib pajak maka akan semakin meningkat kepatuhan wajib pajak yang dihasilkan oleh wajib pajak

5.2 Saran

Berdasarkan Saran yang dapat disampaikan adalah :

1) Perlunya memperluas objek penelitian, tidak hanya satu Kabupaten saja sehingga lebih dapat dijadikan acuan bagi kepentingan generaliasi permasalahan.

2) Perlu ditambahkan metode wawancara pada saat pengumpulan data untuk menghindari kemungkinan bias atau tidak objektif dari responden dalam mengisi kuisioner.

3) Perlunya menambah variabel-variabel independen yang berpengaruh terhadap kepatuhan wajib pajak. Selain cara pembayaran pajak, dan sanksi pajak. Seperti pelayanan fiskus, kemanfaatan NPWP, persepsi atas efektifitas sistem perpajakan, dan tingkat pendidikan. 4) Bagi wajib pajak UMKM disarankan agar lebih peka dan aktif terhadap peraturan-peraturan

perpajakan yang ada, dan dapat mengambil peran untuk peraturan-peraturan pajak selanjutnya.

DAFTAR PUSTAKA

Agustin, Linayanti. (2018). Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi Pemilik UMKM dalam Memenuhi Kewajiban Membayar Pajak. Jurnal Fakultas Ekonomi Universitas Nusantara PGRI Kediri.

Ananda, Pasca Rizky Dwi,Dkk. (2015). Pengaruh Sosialisasi Perpajakan, Tarif Pajak, Dan Pemahaman Perpajakan Terhadap Kepatuhan Wajib Pajak (Studi Pada UMKM Yang Terdaftar Sebagai Wajib Pajak Di Kantor Pelayanan Pajak Pratama Batu). Jurnal Perpajakan (JEJAK) Vol. 6 No. 2.

Arikunto, Suharsimi. (2006). Prosedur Penelitian Suatu Pendekatan Praktik. Yogyakarta:Bina Aksara. Binambuni, Dony. “Sosialisasi PBB Pengaruhnya Terhadap Kepatuhan Wajib Pajak Di Desa Karatung Kecamatan

Nanusa Kabupaten Talaud” Oleh: Jurnal EMBA Vol.1 No.4 Desember 2013, Hal. 2078-2087, 2013. Bryan Wahyu Rahmanto. (2015). Pengaruh Pemahaman Peraturan Pajak, Sanksi Denda, dan Kesadaran Wajib

Pajak, terhadap Kepatuhan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Yogyakarta Pada Tahun 2014. Skripsi. Jurusan Akuntansi Fakultas Ekonomi Universitas negeri Yogyakarta.

Burton, R. (2009). Kajian aktual perpajakan. Jakarta : Salemba Empat.

Cahyani dan Noviari. 2019. Pengaruh Tarif pajak, Pemahaman perpajakan, dan Sanksi perpajakan Terhadap Kepatuhan Wajib UMKM, Jurnal Akuntansi Vol. 26 No. 3, pp. 1885-1911.

Detik News, 2012. Kenali Proses Pembayaran Pajak Anda, https://news.detik.com/adv-nhl-detikcom/d-2062246/. Diunduh 15 Maret 2021.

Direktorat Jendral Pajak, undang-undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan.

Direktorat Jendral Pajak, Undang-undang Republik Indonesia Nomor 28 Tahun 2007 perubahan ketiga atas Undang-undang Nomor 6 Tahun 1983 tentang ketentan umum dan tata cara perpajakan.

Direktorat Jendral Pajak. Sepenuh hati Untuk UMKM di Tengah Pandemi, https://www.pajak.go.id/id/artikel/. Diunduh 9 Maret 2021.

Fny, 2020. Bupati Ajak ASN Dan Masyarakat Batanghari Taati Peraturan Perpajakan, https://www.jektv.co.id/read/2020/03/12/1096/. Diunduh 9 Maret 2021.

Ghozali, Imam dan Hengky Latan. 2012. Partial Least Square “Konsep, Teknik, dan Aplikasi” SmartPLS 2.0 M3. Semarang : Badan Penerbit Universitas Diponegoro

Huda, A. (2015). Pengaruh persepsi atas efektifitas sistem perpajakan, kepercayaan, tarif pajak, dan kemanfaatan NPWP terhadap kepatuhan membayar pajak (studi empiris pada wajib pajak UMKM makanan di KPP Pratama Pekanbaru Senapelan. Jom FEKOM. Vol.2 No.2. Oktober 2015.

Jumiarti, Veri. “Implementasi Kebijakan Pemungutan Pajak Bumi dan Bangunan Di Desa Sungai Paduan kecamatan Teluk Batang Kabupaten Kayong Utara”. Jurnal Publika, S-1 Ilmu Administrasi Negara, Vol. 1 No. 1 Desember 2012.

Junpath.S.V, dkk. 2016. Taxpayers’ Attitues Towrds Tax Amnesties and Compliance in South Africa: an Exploratory study, South African Of Journal Accounting Research.

Kementrian Keuangan Republik Indonesia. 2020. UMKM Bangkit Ekonomi Indonesia Terungkit Tahun 2020, www.kemenkeu,go,id. Diunduh 10 Maret 2021.

Kurniawan, Dhani. “Pengaruh Sosialisasi Pajak Bumi Dan Bangunan Terhadap Kepatuhan Wajib Pajak Di Kabupaten Kudus”. Skripsi: FIS UNNES, 2006.

Machfiroh, Ines Saraswati, dkk. 2020. Pengaruh Pemahaman Atas Tarif, Mekanisme Pembayaran, Sanksi, Sosialisai dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak UMKM, Jurnal Ilmiah Akuntansi Vol. 4 No. 4, pp. 418-431.

Mardiasmo. (2011). Perpajakan (Edisi Revisi 2011). Yogjakarta: CV Andi Offset Mardiasmo. (2011). Perpajakan (edisi revisi). Yogyakarta: CV Andi Offset. Mardiasmo. (2018). Perpajakan Edisi Terbaru 2018. Yogyakarta: CV Andi Offset

Marista, M, Betri dan Fajriana, I. (2014). Pengaruh pemahaman wajib pajak UMKM terhadap pelaksanaan Peraturan Pemerintah No. 46 Tahun 2013 (studi empiris wajib pajak UMKM yang terdaftar di KPP Pratama Palembang Ilir Barat). Jurnal Ekonomi. STIE Multi Data Palembang.

Marjan, Restu Mutmainah. (2014). Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Pajak terhadap Tingkat Kepatuhan Formal Wajib Pajak di Kantor Pelayanan Pajak Pratama Makassar Selatan. Skripsi. Fakultas Ekonomi dan Bisnis Univesitas Hassanuddin.

Muliari, N. K. Dan Setiawan, P. E. (2010). Jurnal Akuntansi dan Bisnis: Fakultas Ekonomi Universitas Udayana. Pengaruh persepsi tentang Sanksi Perpajakan dan Kesadaran Wajib Pajak pada Kepatuhan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur, Diperoleh tanggal 25 Februari 2021.

Mulyono,D.(2010).Hukum pajak (konsep, aplikasi, dan penuntun praktis), Yogyakarta; CV Andi Offset.

Mutia, Sri Tita Mutia. (2014). Artikel Ilmiah: Fakultas Ekonomi Universitas Negeri Padang. Pengaruh Sanksi Perpajakan, Kesadaran Perpajakan, Pelayanan Fiskus, dan Tingkat Pemahaman Terhadap Kepatuhan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Padang.

Nafsi, Soraya Dabhtun. (2014). Naskah Publikasi: Fakultas Ekonomi dan Bisnis Universtas Muhammadiyah Surakarta. Pengaruh Pelayanan Fiskus, Sanksi Perpajakan, dan Kesadaran Wajib Pajak Pelaku UMKM Sesudah Penerapan Peraturan Pemerintah No. 46 Tahun 2013.

Nainggolan, Hermin dan Siti Patimah. 2019. Pengaruh Pemahaman Peraturan, Sanksi Dan Kesadaran Wajib Pajak Usaha Mikro, Kecil Dan Menengah (Umkm) Terhadap Kepatuhan Membayar Pajak Di Balikpapan, Jurnal Krisna Vol. 10, No. 2, pp. 188-195.

Nanda Muhammarsyah. 2011. Pengaruh Peran Account Reppresentatif, Pemahaman Prosedur Perpajakan Wajib Pajak, dan Kualitas Pelayanan Tempat Pelayanan Terpadu di Kantor Pajak Terhadap Kepatuhan Pajak Dalam Memenuhi Kewajiban Perpajakannya. Skripsi. Jurusan Akuntansi/ Perpajakan Fakultas Ekonomi Dan Bisnis Universitas Islam Negeri Syarif Hidayatullah.

Prawagis, Febirizki Damayanty, dkk. (2016). Pengaruh Pemahaman atas Mekanisme Pembayaran Pajak, Persepsi Tarif Pajak dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak UMKM. Jurnal Perpajakan (JEJAK) Vol. 10 No.1.

Putra, Afuan Fajrian. 2020. Kepatuhan Wajib Pajak UMKM: Pengetahuan Pajak, Sanksi Pajak, dan Modernisasi Sistem, Jurnal Riset Akyntansi dan Perpajakan Vol. 7, No. 1, pp. 1-12.

Rahayu, Siti Kurnia, dkk. (2006). Perpajakan: Konsep, Teori, dan Isu. Jakarta: Kencana

Rahmatia. 2021. UMKM di Kota Jambi Akan Didata Kembali, https://radarjambi.co.id/read/2021/02/02/26286/. Diunduh 12 Maret 2021.

Robbins, S. P., & Jugde, T. A. (2017). Perilaku Organisasi (P. P. Lestari (ed.); 5th ed.). Salemba Empat. Sekaran, Uma. 2011. Metodologi Penelitian untuk Bisnis Edisi 4 Buku 2. Jakarta: Salemba Empat.

Sekaran, U., dan Bougie, R. (2016). Research Method for Business (7th ed.). Chichester, West Sussex,: Printer Trento Srl.

Setiawan, Eko Yudi. 2015. Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi perpajakan terhadap Kepatuhan Wajib Pajak UMKM dalam pelaporan Kewajiban Perpajakan (Studi Kasus pada Wajib Pajak UMKM yang terdaftar di KPP Pratama Blitar). Skripsi. Malang. Fakultas Ekonomi Universitas Islam Negeri (UIN).

Siahaan, Marihot Pahala (2010). HUKUM PAJAK MATERIAL. Yogyakarta: Graha Ilmu.

Simanjuntak dan Mukhlis. 2012. Dimensi Ekonomi Perpajakan Dalam Pembangunan Ekonomi. Jakarta : Raih Asa Sukses.

Soemitro, R. (2004). Asas dan dasar perpajakan 1. Bandung: Refika Aditama.

Soni Devano dan Siti Kurnia Rahayu. 2006. Perpajakan: Konsep, Teori dan Isu. Jakarta: Kencana. Sri, Valentina dan Aji Suryo. 2006. Perpajakan Indonesia. Jakarta : Salemba Empat.

Sugiyono (2005). Metode Penelitian Bisnis. Bandung : Alfabeta

Sugiyono. 2019. Metode Penelitian Kuantitatif Kualitatif dan R&D. bandung: Alfabeta.

Susanto, Heri. (2012). Membangun Kesadaran dan Kepedulian Sukarela Wajib Pajak. Diperoleh tanggal 24 Februari 2021.

Taniredja, Tukiran. 2012. Penelitian Kuantitiatif (Sebuah Pengantar). Bandung: Alfabet.

Tene, Johanes Herbert, dkk. 2017. Pengaruh Pemahaman Wajib Pajak, Kesadaran Pajak, Sanksi Perpajakan dan Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak, Jurnal EMBA Vol. 5, No. 2, pp. 443-453.

Thoriq, Rosyadi, 2015. Hak dan kewajiban wajib pajak UMKM, www.pajak.onlie.com. Diunduh pada tanggal 25 Februari 2021.

Tiswiyanti, Wiwik dan Widyasari Wendry. 2019. Implementasi PP No 46 Tahun 2013 Terhadap Kepatuhan Wajib Pajak UMKM Di Kota Jambi, Jurnal Akuntansi Vol. 7, No. 2, pp. 148-160.

Umar, Husein (2003). Metode Riset Bisnis. Jakarta: PT Gramedia Pustaka Utama

Undang-undang Republik Indonesia Nomor 20 Tahun 2008 Tentang Usaha Mikro, Kecil, dan Menengah.

Utami, dkk. (2012). Pengaruh faktor-faktor eksternal terhadap tingkat kepatuhan wajib pajak di lingkungan Kantor Pelayanan Pajak Pratama Serang.Makalah Simposium Nasional Akuntansi XV. Banjarmasin.

Widiyaningsih, A. (2011). Hukum pajak dan perpajakan, Bandung;Alfabeta.

Widodo, Widi dkk. (2010). Moralitas, Budaya dan Kepatuhan Pajak. Bandung: ALFABETA

Wirawan, B.Ilyas dan Richard, B. (2013). Hukum pajak (teori, analisis dan perkembangan); Jakarta; Salemba Empat.

Yadnyana, I.K dan Sudiksa, I.B. (2011). Pengaruh peraturan pajak serta sikap wajib pajak terhadap kepatuhan wajib pajak koperasi di kota Denpasar. Jurnal Akuntansi Vol. 17 No. 2.

Yunianti, Linda Nur, dkk. 2019. The Influence Of Awarenesss, Moral, Obligations, Tax Acces, service Quality and Tax Sanctions On TaxPayer Compliance In Paying Motor Vehicle Tax, Journal Of Accounting and Strategic Finance Vol. 2, No. 1, pp. 1-13.

Yusro, H.W dan Kiswanto. (2014). Pengaruh tarif pajak, mekanisme pembayaran pajak dan kesadaran membayar pajak terhadap kepatuhan wajib pajak UMKM di kabupaten Jepara. Accounting Analysis Journal. ISSN : 2252- 6765.