Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Umkm : Studi Pada Umkm Yang Terdaftar Di Kantor Pelayanan Pajak Jakarta Pesanggrahan

VIONISA SHAFIRA vioonisaa@student.ub.ac.id

Accounting Departement, Faculty of Economics and Business, Brawijaya University Jl MT. Haryono 165, Malang 64145, Indonesia

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh pemahaman perpajakan, tarif pajak, dan sanksi pajak, terhadap kepatuhan wajib pajak UMKM yang terdaftar di Kantor Pelayanan Pajak Jakarta Pesanggrahan. Metode penelitian yang digunakan adalah metode kuantitatif. Objek penelitian ini adalah wajib pajak UMKM yang terdaftar di Kantor Pelayanan Pajak Jakarta Pesanggrahan. Total data yang digunakan sebanyak 95 data yang dikumpulkan menggunakan metode survei dengan teknik convenience sampling. Penelitian ini menggunakan teknik analisis regresi linear beganda dengan bantuan pogram SPSS ver 21.00. Hasil penelitian menunjukan bahwa variabel pemahaman perpajakan, tarif pajak, dan sanksi pajak berpengaruh terhadap kepatuhan wajib pajak UMKM yang terdaftar di KPP Pesanggrahan.

Kata Kunci : pemahaman perpajakan, tarif pajak, sanksi pajak, kepatuhan wajib pajak UMKM

ABSTRACT

The purpose of this study to determine the effect of understanding taxation, tax rates and tax sanctions on SMEs taxpayer compliance registered at the Jakarta Pesanggrahan Tax Office. The research method used is quantitavie method. The object of this research is SMEs taxpayers who are registeres at Jakarta Pesanggrahan Tax Office. The total data used was 95 data collected using a survey method with convenience sampling technique. This study uses multiple linear regression analysis techniques using the help of the SPSS ver 21.00 program. The results showed that the variable understanding of taxation, tax rates, and tax sanctions had a positive effect on the SMEs taxpayer compliance registered at the Pesanggrahan Tax Office.

Kata Kunci : understanding of taxation, tax rates, tax sanctions, SMEs taxpayer compliancePENDAHULUAN

Pendapatan negara merupakan pemasukan negara untuk menunjang pembangunan nasional.

Menurut UU No 17 Tahun 2003 “Pendapatan negara adalah semua penerimaan yang berasal dari penerimaan perpajakan, penerimaan negara bukan pajak serta penerimaan hibah dari dalam dan luar negri”. Pemerintah merancang APBN dari tahun ke tahunnya sedemikian rupa, dan mengalokasikan pendapatan pajak menjadi pendapatan terbesar di Indonesia.

Kepatuhan wajib pajak berpengaruh terhadap penerimaan pajak di Indonesia Kepatuhan wajib pajak adalah hal yang penting untuk meningkatkan penerimaan pajak di Indonesia.

Kepatuhan wajib pajak di Indonesia masih sangatlah kurang, hal itu terbukti dengan kurangnya masyarakat yang mendaftarkan diri, dan kurangnya kesadaran melaporkan pajak terhutangnya.

Menurut Peraturan Mentri Keuangan No 117 /PMK.03/2019 bahwa “Kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan”. Rasa patuh wajib pajak dapat dibentuk melalui pemahaman yang diketauhi, dengan mengetauhi hal-hal dasar seperti tarif yang dikenakan, cara pembayarannya, cara pengisian SPT, serta ditunjang dengan sosialisasi yang baik akan menimbulkan rasa patuh tersebut. Menurut Sony Devano dan Siti Kurnia Rahayu (2006) Indikator kepatuhan wajib pajak yang digunakan dalam penelitian adalah: (1) Kepatuhan formal, dan (2) Kepatuhan material.

Pemerintah juga membuat kebijakan untuk mengatur tarif UMKM, yaitu PP Nomer 23 Tahun 2018 yang merupakan pengembangan dari PP No 46 tahun 2013 yang mengatur tentang pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu. PP No 23 Tahun 2018 ini mengatur atas penghasilan UMKM dengan peredaran bruto tertentu dengan tarif pajak sebesar 0,5%, pajak penghasilan ini merupakan PPh final. Sebelumnya pada PP No 46 tahun 2013 pajak UMKM dikenakan tarif 1% lalu diturunkan menjadi 0,5% guna mendorong masyrakat untuk lebih taat membayar pajak UMKM. Dengan adanya Peraturan Pemerintah ini diharapkan masyarakat dapat menaikan ekonomi formal yang lebih terstruktur, memberikan kemudahan dalam membayar pajak dan keadilan bagi WP dengan perederan bruto tertentu atau UMKM.

Tingginya jumlah UMKM sebenarnya dapat menjadikan potensi yang besar terhadap penerimaan pajak. Berdasarkan data yang diberikan oleh Kantor Pelayanan Pajak (KPP) Jakarta Pesanggrahan Jumlah wajib pajak UMKM tahun 2018-2020 mengalami peningkatan dan penurunan, lalu jumlah WP UMKM yang melaporkan pajaknya kurang dari jumlah WP UMKM yang terdaftar. Data yang diberikan oleh KPP Jakarta Pesanggrahan disajikan pada table 1.3 berikut :

Tabel 1.1

Jumlah Wajib Pajak UMKM, dan Jumlah Wajib Pajak UMKM yang melapor yang terdaftar di KPP Jakarta Pesanggrahan

Tahun Jumlah

Wajib Pajak UMKM

Jumlah WP UMKM yang melaporkan pajaknya

2017 1.909 1.536

2018 1.990 1.810

2019 2.484 1.990

2020 1.385 1.834

Sumber : Kantor Pelayanan Pajak Jakarta Pesanggrahan, 2021

Terdapat beberapa faktor yang mempengaruhi kepatuhan wajib pajak dalam menjalankan kewajiban perpajakan. Salah satu faktor yang mempengaruhi kepatuhan wajib pajak adalah pemahaman perpajakan. Dengan wajib pajak yang paham akan aturan perpajakan diharapkan akan menimbulkan rasa patuh untuk membayar pajak. Menurut penelitian yang dilakukan oleh Cahyani

& Noviari (2019) bahwa pemahaman perpajakan berpengaruh positif terhadap kepatuhan wajib pajak UMKM yang terdaftar di KPP Pratama Singaraja.

Faktor lainnya yang mempengaruhi kepatuhan wajib pajak dalam menjalankan kewajiban perpajakannya adalah tarif pajak. Tarif pajak adalah besarnya pajak yang harus dibayar yang dapat berupa persentase yang akan dikenakan dalam dasar pengenaan pajak. Tarif pajak UMKM menurut PP no 23 Tahun 2018 adalah 0,5%. Sebagaimana yang dijelaskan sebelumnya tarif ini dikenakan UMKM agar menambah pendapatan pajak negara, dan pemotongan tarif 1% menjadi 0,5% merupakan upaya pemerintah dalam berperilaku adil terhadap wajib pajak UMKM. Semakin adil tarif pajak yang pemerintah tetapkan, maka semakin tinggi pula kepatuhan WP UMKM untuk melaporkan penghasilan kepada admisnitrasi pajak (Cahyani & Noviari, 2019).

Selain faktor diatas, faktor sanksi pajak juga berpengaruh terhadap kepatuhan wajib dalam memenuhi kewajiban perpajakannya. Sanksi pajak merupakan tindakan yang dikenakan kepada wajib pajak jika melanggar peraturan perpajakannya. Dapat diartikan sanksi pajak merupakan alat dalam pencegahan agar wajib pajak tidak melanggar peraturan perpajakan. Dengan adanya sanksi pajak ini diharapkan wajib pajak lebih memiliki rasa takut sehingga patuh akan kewajiban perpajakannya. Tingginya resiko sanksi yang dikenakan terhadap wajib pajak akan membuat wajib pajak menghindari sanksi dan taat akan pajak. Hal tersebut selaras dengan penlitian Cahyani &

Noviari (2019) bahwa sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak UMKM yang terdaftar di KPP Pratama Singaraja.

Faktor tersebut didukung oleh teori yang menjelaskan mengenai faktor-faktor yang mempengaruhi perilaku manusia dalam pengambilan keputusan atau Theory Planned Behaviour (TPB). Theory of Planned Behaviour (TPB) adalah teori yang menjelaskan dari sisi psikologis, menilai perilaku individu yang dipengaruhi oleh niat (intention) dari individu terhadap perilaku individu (Ajzen, 1991). Faktor utama dari TPB ini yaitu niat individu untuk melakukan sesuatu.

Niat tersebut sebagai bentuk motivasi dari perilaku individu dalam melakukan sesuatu. Menurut teori ini, perilaku individu dalam masyarakat berada di bawah pengaruh faktor-faktor tertentu yang berasal dari alasan tertentu dan muncul dengan cara yang terencana (Cahyani & Noviari, 2019).

Berdasarkan kondisi latar belakang yang telah dipaparkan, maka peneliti tertarik untuk melakukan penelitian mengenai kepatuhan Wajib Pajak UMKM dengan judul Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Umkm : Studi Pada Umkm Yang Terdaftar Di Kantor Pelayanan Pajak Jakarta Pesanggrahan

TINJAUAN PUSTAKA Definisi Pajak

Menurut UU Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Definisi UMKM

Salah satu wajib pajak yang harus patuh dalam memenuhi kewajiban perpajakannya adalah Wajib Pajak Usaha Mikro Kecil dan Menengah (UMKM). Wajib pajak UMKM menurut UU No 20 tahun 2008 adalah:

1. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang- Undang ini.

2. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang Undang ini.

Kepatuhan

Menurut Peraturan Menteri Keuangan Nomor 117/PMK.03/2019, kriteria wajib pajak yang dapat dikatakan patuh adalah sebagai berikut:

a. tepat waktu dalam menyampaikan Surat Pemberitahuan (SPT)

b. tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh ijin mengangsur atau menunda pembayaran pajak

c. laporan keuangan diaudit oleh akuntan publik atau lembaga pengawas keuangan pemerintah dengan pendapat wajar tanpa pengecualian selama tiga tahun berturut-turut, dan

d. tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hokum tetap dalam jangka waktu lima tahun terakhir.

Pemahaman Perpajakan

ditinjau dari prespektif hukum menurut Prof. Dr. H. Rochmat Soemitro SH (2010) yang dikutip dari Josephine Nidya Prajogo dan Retnaningtyas Widuri (2013) Tingkat pemahaman pajak dilihat dari perspektif hukum merupakan suatu perikatan yang timbul karena adanya undang-undang yang menyebabkan timbulnya kewajiban warga negara untuk menyetorkan sejumlah penghasilan tertentu kepada negara, negara mempunyai kekuatan untuk memaksa dan uang pajak tersebut harus dipergunakan untuk penyelenggaraan pemerintahan

Tarif Pajak

Tarif pajak adalah ketentuan persentase (%) atau jumlah (rupiah) pajak yang harus dibayar oleh Wajib Pajak sesuai dengan dasar pajak atau objek pajak (Sudirman dan Amirudin, 2012) yang dikutip dari (Ananda, dkk, 2015). Wajib Pajak UMKM dikenakan PPh yang bersifat final dengan tarif sebesar 0,5%. Hal tersebut diatur dalam PP No 23 Tahun 2018. Wajib Pajak UMKM yang akan dikenakan Pajak Penghasilan Final yaitu Wajib Pajak orang pribadi, dan Wajib Pajak badan tertentu yaitu PT, koperasi, CV, dan Firma dengan peredaran bruto tidak melebihin Rp 4.800.000 dalam 1 tahun pajak.

Sanksi Pajak

Sanksi Pajak menurut UU No 11 Tahun 2020 adalah sanksi pidana berupa kurungan, dan sanksi administrasi bunga, denda, dan kenaikan yang dikenakan terhadap pelanggaran- pelanggaran tertentu. Sanksi adminitrasi dikenakan terhadap kurang bayar penundaan SPT Tahunan , kurang bayar pembetulan SPT Tahunan atau SPT Masa, telat menyetor pajak terutang, dl sesuai peraturan perudang-undangan. Sanksi pidana dikenakan terhadap WP yang karena kealpaannya tidak menyampaikan SPT atau menyampaikan SPT, tetapi isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benar dipidana singkat dengan kurungan minimal 3 bulan atau maksimal 1 tahun.

Theory Of Planned Behaviour (TPB)

Theory of planned behavior merupakan pengembangan dari theory of reasoned action yang dibuat karena keterbatasan model asli dalam menghadapi perilaku dimana orang memiliki kontrol perilaku yang tidak lengkap (Ajzen, 1991). Theory Of Planned Behaviour merupakan penetilian yang dilakukan oleh Icek Ajzen yang mengkaji teori perilaku dari individu yang dipengaruhi oleh niat dari individu itu sendiri. Dalam Theory of Planned Behaviour mempunyai tiga hal yang akan mempengaruhi niat individu, yaitu Attitude toward the behaviour atau sikap, Subjective Norm atau Norma Subjektif, Perceived behavioral control atau presepsi kontrol perilaku

KERANGKA TEORITIS DAN PENGEMBANGAN HIPOTESIS

Model penelitian ini melibatkan tiga variable independent yaitu pemahaman perjakan, tarif pajak, sanksi pajak, serta satu variable dependen yaitu kepatuhan wajib pajak UMKM. Variabel- variabel tersebut berhubungan dengan Theory of Planned Behaviour (TPB). Tarif dan sanksi berhubungan dengan Attitude toward the behaviour atau sikap, sedagkan pemahaman perpajakan behubungan dengan Perceived behavioral control atau control perilaku.

Gambar 1.1

Sumber: Data diolah peneliti, 2021

Dari gambar diatas dapat dijelaskan bahwa hipotesis 1 Pemahaman Perpajakan mempunyai pengaruh terhadap Kepatuhan wajib pajak UMKM, hipotesis 2 Tarif pajak mempunyai pengaruh terhadap Kepatuhan Wajib Pajak UMKM., hipotesis 3 Sanksi pajak mempunyai pengaruh terhadap Kepatuhan wajib pajak UMKM.

METODE PENELITIAN Populasi dan Sampel

Pada penelitian ini, total populasi dari Wajib Pajak UMKM yang terdaftar di KPP Jakarta Pesanggrahan adalah sebesar 1,385. Penelitian ini menggunakan Metode pemilihan sampel convenience sampling. Convenience sampling merupakan, siapa saja yang dapat memberikan informasi baik secara tidak sengaja atau kebetulan bertemu dengan peneliti, dapat digunakan sebagai sampel, bila dilihat orang yang memberikan informasi-informasi tersebut cocok sebagai sumber data (Sekaran, 2006). Untuk menentukan jumlah sampel, peneliti menggunakan rumus slovin dan diapatkan minimum sampel sebanyak 93 Wajib Pajak UMKM yang terdaftar di KPP Jakarta Pesanggrahan.

Pemahaman Perpajakan (X1)

Tarif Pajak (X2)

Sanksi Pajak (X3)

Kepatuhan Wajib Pajak UMKM (Y)

Teknik Pengumpulan Data

Untuk memperoleh data primer, peneliti menggunakan metode survei. Dalam proses pengumpulan data, peneliti meminta responden yang merupakan Wajib Pajak UMKM yang terdaftar di KPP Pesanggrahan Jakarta Selatan untuk mengisi kuesioner yang memuat pertanyaan- pertanyaan terkait penelitian yang dilakukan. Jenis kuesioner yang digunakan dalam penelitian ini adalah kuesioner tertutup. Di dalam kuesioner tertutup, responden harus memilih jawaban yang telah disediakan dari pertanyaan-pertanyaan yang diajukan.

Metode Analisis Data

Dalam penelitian kali ini analisis yang digunakan untuk mengetauhi pengaruh pemahaman pajak, tarif pajak, dan sanksi pajak terhadap kepatuhan wajib pajak umkm, menggunakan analisis regresi linier berganda menggunakan software SPSS v.21.0.

Uji normalitas adalah bertujuan untuk mengetauhi apakah nilai residual terdistribusi normal atau tidak. Asumsi normalitas adalah persyaratan yang penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Uji normalitas dapat dilakukan dengan uji histogram, uji normal P Plot, uji Chi Square, Skewness dan Kurtosis atau uji Kolmogorov Smirnov.

Uji multikolinieritas adalah untuk mengetauhi apakah terdapat korelasi antara varibel-variabel bebas dalam suatu model regresi berganda. Jika terdapat korelasi yang tinggi diantara variable- variabel bebas, maka hubungan antara variable bebas dengan variable terikatnya akan terganggu.

Uji heteroskedastisitas adalah bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Kondisi heteroskedastisitas menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang seharusnya

Menurut Sugiyono dan Susanto (2015) uji linearitas dapat dipakai untuk mengetahui apakah variabel terikat dengan variabel bebas memiliki hubungan linear atau tidak secara signifikan. Jika nilai signifikansi pada linearitas ≤ 0,05, maka dapat diartikan bahwa terdapat hubungan linear antara variable terikat dan variable bebas.

HASIL DAN PEMBAHASAN Hasil Uji Validitas dan Uji Realibilitas

1. Uji Validitas

Uji validitas adalah pengujian yang akan menunjukan tingkat kevalidan suatu instrument.

Pengujian validitas sangat diperlukan dalam suatu penelitian. Pengujian validitas dilakukan dengan cara menggunakan korelasi (r) product moment pada masing-masing variabel. Hasil uji validitas didapatkan bahwa nilai sig. Item pertanyaan sebesar 0.00 lebih kecil dari 0.05 (α = 0.05) dan diperoleh r-tabel sebesar 0,202 yang lebih kecil dibandingkan dengan r-hitung, maka artinya

setiap item variabel adalah valid, sehingga dapat disimpulkan bahwa pernyataan-pernyataan tersebut dapat digunakan untuk mengukur variabel penelitian.

2. Uji Reliabilitas

Pengujian realiabilitas dilakukan dengan cara mengkorelasikan setiap nilai substansi dengan total skor item yang lain, yang menggunakan nilai koefisien reliabilitas alpha. Suatu variabel dapat dikatakan reliabel jika memberikan nilai cronbach alpha (α) > 0,6 (Ghozali, 2011).

Tabel 1.2

Uji Reliabilitas Variabel

No. Variabel Koefisien Reliabilitas Keterangan

1 Pemahaman Perpajakan (X1) 0.831

Reliabel

2 Tarif Pajak (X2) 0.817 Reliabel

3 Sanksi Pajak (X3) 0.676 Reliabel

5 Kepatuhan Wajib Pajak UMKM (Y) 0.698

Reliabel Sumber: Data diolah dengan SPSS

Hasil Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas bertujuan mengetauhi populasi data berdistribusi normal atau tidak. Prosedur uji normalitas dalam penelitian ini adalah uji One Sample Kolmogorov-Smirnov, dengan ketentuan taraf signifikansi 5% atau 0,05.

Tabel 1.3

Hasil Uji Normalitas (One-Sample Kolmogorov-Smirnov Test) Unstandardized Residual

N 95

Kolmogorov-Smirnov Z 0,485 Asymp. Sig. (2-tailed) 0,973 Sumber: Data diolah dengan SPSS

Berdasarkan hasil uji normalitas diketahui nilai signifikansi 0,973 > 0,05, maka dapat disimpulkan bahwa ketentuan H0 diterima yaitu populasi data dalam penelitian ini terbukti berdistribusi normal.

2. Uji Multikolinearitas

Uji Multikolineritas bertujuan untuk mengetauhai apakah terjadi hubungan yang kuat antara variable independent, atau dengan kata lain mengetauhi bahwa antar variabel bebas tidak saling berkaitan.

Tabel 1.4

Hasil Uji Multikolinieritas

Varaibel Bebas

Collinearity Statistics Tolerance VIF Pemahaman Perpajakan (X1) 0.491 2.035

Tarif Pajak (X2) 0.480 2.084

Sanksi Pajak (X3) 0.462 2.164 Sumber: Data diolah dengan SPSS

Berdasarkan table 1.4 di dapatkan bahwa variable pemahaman perpajakan (X1) memiliki koefisien tolerance senilai 0,491 > 0,1 dan dengan koefisien VIF 2,035 < 10,00. Variabel tarif pajak (X2) memiliki koefisien tolerance senilai 0,480 > 0,1 dan dengan koefisien VIF 2,084 <

10,00. Variabel sanksi pajak (X3) memiliki koefisien tolerance senilai 0,462 > 0,1 dengan koefisien VIF 2,164 < 10,00.

3. Uji Heterokedastistas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain akibart besar kecilnya nilai salah satu variable bebas.

Tabel 1.5

Hasil Uji Heterokedastistas

Variabel Unstandardized

Residual Pemahaman Perpajakan (X1) Sig. 0,136

N 95

Tarif Pajak (X2) Sig. 0,641

N 95

Sanksi Pajak (X3) Sig. 0,818

N 95

Sumber: Data diolah dengan SPSS

Berdasarkan tabel 1.5 menunjukan bahwa tingkat signifikansi pada masing-masing variabel menunjukan angka lebih dari 0,05, sehingga dapat disimpulkan bahwa tidak terdapat gejala heterokedastisitas dan asumsi heterokedastistas dianggap terpenuhi

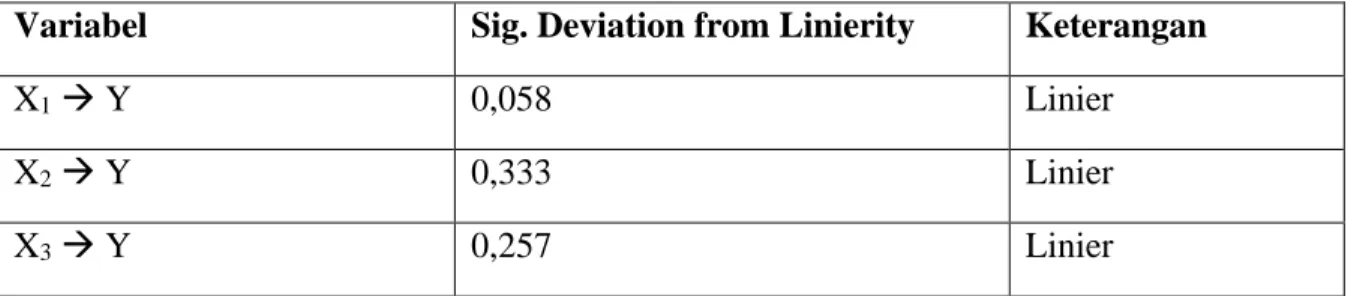

4. Uji Linearitas

Uji linearitas bertujuan untuk mengetahui apakah kedua variabel dapat berkolerasi secara linier atau tidak. Data penelitian yang dianggap baik jika terdapat hubungan linear antar variabel dependen dan variabel independen.

Tabel 1.6 Hasil Uji Linearitas

Variabel Sig. Deviation from Linierity Keterangan

X1 → Y 0,058 Linier

X2 → Y 0,333 Linier

X3 → Y 0,257 Linier

Sumber: Data diolah dengan SPSS

Berdasarkan table 1.6 menunjukan bahwa nilai Sig. deviation from linierity terhadap seluruh variabel independen yaitu pemahaman perpajakan (X1), tarif pajak (X2), dan sanksi pajak (X3) didapatkan lebih besar dari 0,05 Sehingga dapat disimpulkan bahwa terdapat korelasi linear antara variabel independen dan variabel dependen.

5. Hasil Uji Asumsi Klasik

Analisis regresi linier berganda digunakan untuk menghitung ada atau tidaknya pengaruh dua atau lebih variabel bebas (X) yaitu Pemahaman Perpajakan (X1), Tarif pajak (X2), Sanksi pajak (X3) terhadap variabel terikat yaitu Kepatuhan wajib pajak UMKM (Y). Dengan menggunakan SPSS ver 21.00

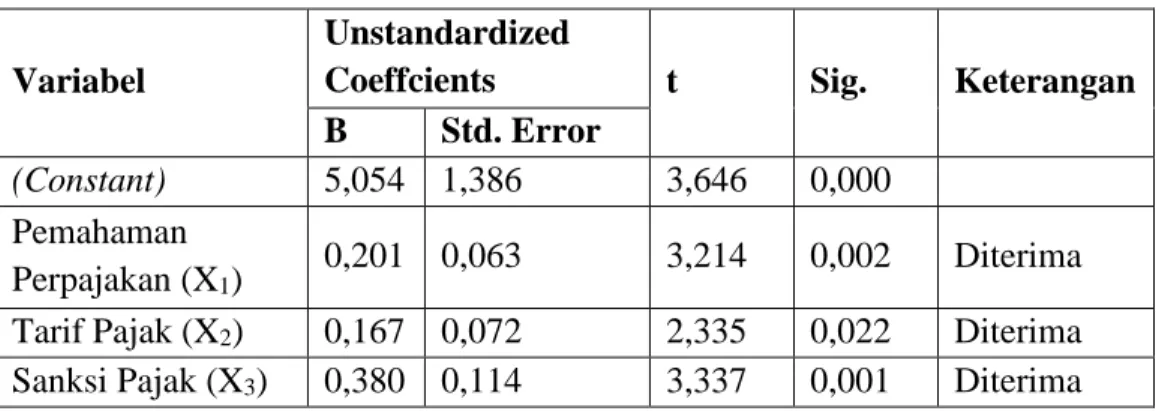

Tabel 1.7

Hasil Regresi Linear Berganda Variabel

Terikat

Variabel Bebas

Unstandardized Coefficients

Standardized

Coefficients (Beta) t Sig. Keterangan

Y

(Constant) 5.054 3.646 0.000

Pemahaman Perpajakan (X1) 0.201 0.310 3.214 0.002 Signifikan

Tarif Pajak (X2) 0.167 0.228 2.335 0.022 Signifikan

Sanksi Pajak (X3) 0.380 0.332 3.337 0.001 Signifikan

Sumber: Data diolah dengan SPSS

Adapun persamaan regresi yang didapatkan berdasarkan Tabel 1.7 adalah sebagai berikut :

Y = 0,310 X1 + 0,228 X2 + 0,332 X3

Uji Koefisien Determinasi (R2) bertujuan untuk mengetauhi besar kontribusi variabel bebas, yaitu Pemahaman Perpajakan (X1), Tarif pajak (X2), dan Sanksi pajak (X3) terhadap variabel terikat Kepatuhan wajib pajak UMKM (Y) digunakan nilai adjusted R2.

Tabel 1.8

Hasil Uji Koefisien Determinasi (R2)

Model R R Square Adjusted R

Square

Std. Error of The Estimate

1 0,765 0,585 0,571 1,97279

Sumber: Data diolah dengan SPSS

Dari analisis pada Tabel 1.8 diperoleh hasil adjusted R2(koefisien determinasi) sebesar 0,571. Yang berarti bahwa 57,1% variabel Kepatuhan wajib pajak UMKM akan dipengaruhi oleh variabel bebasnya, yaitu Pemahaman Perpajakan (X1), Tarif pajak (X2), dan Sanksi pajak (X3).

Sedangkan sisanya 42,9% variabel Kepatuhan wajib pajak UMKM akan dipengaruhi oleh variabel-variabel yang lain yang tidak dibahas dalam penelitian ini.

pengujian F betunjuan untuk mengetahui signifikan tidaknya dari hasil analisis regresi.

Pengujian ini dapat mengetauhi model yang diduga tepat/sesuai atau tidak. Jika hasilnya signfikan, maka H0 ditolak dan H1 diterima.

Tabel 1.9 Hasil Uji Model Regresi Model Sum of

Squares

df Mean

Square

F Sig

Regression 498,993 3 166,331 42,738 0,000

Residual 354,165 91 3,892

Total 853,158 94

Sumber: Data diolah dengan SPSS

Berdasarkan Tabel 1.9 nilai F hitung sebesar 42,738. Sedangkan F tabel (α = 0.05 ; db regresi

= 3 : db residual = 91) adalah sebesar 2,705. Karena F hitung > F tabel yaitu 42,738 > 2,705 dan nilai Sig. F (0,000) < α = 0.05 maka model analisis regresi adalah sudah baik. Hal ini berarti H0

ditolak dan H1 diterima sehingga dapat disimpulkan bahwa model regresi yang digunakan dalam penelitian ini sudah layak.

t test digunakan untuk mengetauhi ada atau tidaknya pengaruh yang signifikan dari masing- masing variable bebas terhadap variable terikat. Jika nilai probability t lebih kecil dari 0,05 maka hipotesis diterima dan sebaliknya (Ghozali, 2013).

Tabel 1.10 Hasil Uji t-Statistik

Variabel

Unstandardized

Coeffcients t Sig. Keterangan B Std. Error

(Constant) 5,054 1,386 3,646 0,000 Pemahaman

Perpajakan (X1) 0,201 0,063 3,214 0,002 Diterima Tarif Pajak (X2) 0,167 0,072 2,335 0,022 Diterima Sanksi Pajak (X3) 0,380 0,114 3,337 0,001 Diterima Sumber: Data diolah dengan SPSS

Berdasarkan table 4.10 diperoleh sebagai berikut:

▪ Hipotesis 1 menyatakan bahwa Pemahaman Perpajakan berpengaruh secara signifikan terhadap kepatuhan Wajib Pajak UMKM yang terdaftar di KPP Jakarta Pesanggrahan. T- test antara X1 (Pemahaman Perpajakan) dengan Y (Kepatuhan Wajib Pajak UMKM) menunjukkan nilai Sig. 0,002 < 0,05. Dengan demikian hipotesis 1 secara statistik diterima

▪ Hipotesis 2 menyatakan bahwa tarif pajak berpengaruh secara signifikan terhadap kepatuhan Wajib Pajak UMKM yang terdaftar di KPP Jakarta Pesanggrahan. T-test antara X2 (Tarif pajak) dengan Y (Kepatuhan Wajib Pajak UMKM) menunjukkan nilai Sig 0,022

< 0,05 Dengan demikian hipotesis 2 secara statistik diterima

▪ Hipotesis 3 menyatakan bahwa sanksi berpengaruh secara signifikan terhadap kepatuhan Wajib Pajak UMKM yang terdaftar di KPP Jakarta Pesanggrahan. T-test antara X3 (Sanksi pajak) dengan Y (Kepatuhan Wajib Pajak UMKM) nilai Sig. 0,001 < 0,05 .Dengan demikian hipotesis 3 secara statistik diterima.

PENGUJIAN HIPOTESIS

Hipotesis 1 dalam penelitian ini adalah Pemahaman Perpajakan mempunyai pengaruh terhadap Kepatuhan Wajib Pajak UMKM. Berdasarkan hasil analisis menggunakan metode regresi berganda, diperoleh nilai Sig. 0,002 < 0,05. Sehingga dapat disimpulkan Pemahaman Perpajakan mempunyai pengaruh terhadap Kepatuhan wajib pajak UMKM, atau H1 diterima. Hasil tersebut sesuai dengan penelitian terdahulu yang dilakukan oleh Cahyani & Noviari (2019) yang menyatakan bahwa pemahaman perpajakan berpengaruh positif terhadap kepatuhan wajib pajak UMKM yang terdaftar di KPP Pratama Singaraja. Hal ini sejalan dengan teori minat yaitu Theory of Planned Behavior (TPB). Pemahaman perpajakan berhubungan dengan Perceived behavioral control atau control perilaku dalam TPB.

Hipotesis 2 dalam penelitian ini adalah Tarif pajak mempunyai terhadap Kepatuhan Wajib Pajak UMKM. Pada hasil analisis menggunakan metode regresi berganda, diperoleh nilai Sig.

0,022 < 0,05. Oleh karena itu dapat disimpulkan bahwa Tarif pajak mempunyai pengaruh terhadap Kepatuhan Wajib Pajak UMKM atau H2 diterima. Hasil tersebut sesuai dengan penelitian terdahulu yang dilakukan oleh Ananda,dkk (2015) yang meniliti tentang kepatuhan wajib pajak di KPP Pratama Batu menyatakan bahwa tarif pajak berpengaruh signifikan terhadap kepatuhan wajib pajak. Hal ini sejalan dengan teori minat yaitu Theory of Planned Behavior (TPB). Tarif pajak berhubungan dengan Attitude toward the behaviour atau sikap dalam TPB.

Hipotesis 3 dalam penelitian ini adalah Sanksi Pajak mempunyai pengaruh terhadap Kepatuhan Wajib Pajak UMKM. Hasil analisis menggunakan metode regresi berganda, diperoleh Sig. 0,001 < 0,05. Sehingga dapat disimpulkan Sanksi pajak mempunyai pengaruh terhadap Kepatuhan wajib pajak UMKM atau H3 diterima. Hasil tersebut sejalan dengan penelitian terdahulu yang dilakukan oleh Cahyani & Noviari (2019) menyatakan bahwa sanksi perpajakan berpengaruh positif terhadap kepatuhan WP UMKM yang terdaftar di KPP Pratama Singaraja. Hal ini sejalan dengan teori minat yaitu Theory of Planned Behavior (TPB). Sanski pajak berhubungan dengan Attitude toward the behavior atau sikap dalam TPB.

SIMPULAN, KETERBATASAN, DAN SARAN

Hasil penelitian menunjukan bahwa pemahaman perpajakan, tarif pajak, dan sanksi pajak berpengaruh terhadap kepatuhan wajib pajak UMKM yang terdaftar di KPP Jakarta Pesanggrahan.

Sanksi pajak memiliki pengaruh yang paling signifikan diantara variabel lainnya terhadap kepatuhan Wajib Pajak UMKM yang terdaftar di KPP Jakarta Pesanggrahan.

Terdapat beberapa keterbatasan dalam penelitian, yaitu menggunakan metode survey dengan melalui penyebaran kuesioner, hal tersebut memiliki kekurangan yaitu tidak semua pendapat responden diterima karena pernyataan di dalam kuesioner terbatas oleh variabel penelitian. Selain itu sampel pada penelitian ini terbatas pada Wajib Pajak UMKM yang terdaftar di KPP Jakarta Pesanggrahan, maka dari itu penelitian ini kurang dapat digeneralisasikan kepada populasi yang lebih luas.

Saran yang dapat diberikan oleh peneliti bagi pihak KPP Jakarta Pesanggrahan yaitu, Pihak KPP Jakarta pesanggrahan diharapkan agar lebih memperhatikan dan menganalisis variabel dalam penelitian ini, serta membuat media atau wadah dalam mengedukasi wajib pajak UMKM terkait pemahaman perpajakan. Bagi wajib pajak UMKM untuk selalu memperhatikan pengetahuan tentang kewajiban perpajakan serta hak wajib pajak, dan selalu update terhadap tarif ataupun aturan baru mengenai wajib pajak UMKM. Lalu saran untuk penelitian selanjutnya menambahkan variabel bebas yang berkaitan dengan faktor-faktor kepatuhan wajib pajak UMKM, seperti sosialisasi perpajakan, dan kesadaran wajib pajak.

DAFTAR PUSTAKA Undang-Undang No 17 Tahun 2003 Tetang Keuangan Negara

Undang-Undang Nomor 20 Tahun 2008 Tentang Usaha Mikro, Kecil, dan Menengah

Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Undang-Undang Nomor 11 tahun 2020 tentang Cipta Kerja

Peraturan Pemerintah Nomer 23 Tahun 2018 tentang pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu.

Peraturan Kementrian Keuangan No. 117 /PMK.03/2019 Tentang Perubahan Atas Peraturan Mentri Keuangan No 39/PMK.03/2018 Tentang Tata Cara Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

Ajzen, I. (1991). The Theory of Planned Behaviour. In: Organizational Behaviour and Human Decision Process. Amherst, MA: Elsevier.

Ajzen, I. (2005). Attitudes, Personality and Behavior, (2nd edition), Berkshire. UK: Open University Press-McGraw Hill Education.

Amirudin, & Sudirman. (2012). Perpajakan Pendekatan Teori dan Praktik di Indonesia. Jakarta:

Salemba Empat Dua Media.

Ananda, P. D., Kumadji, S., & Husaini, A. (2015). Pengaruh Sosialisasi Perpajakan, Tarif Pajak, dan Pemahaman Perpajakan terhadap Kepatuhan Wajib Pajak (Studi pada UMKM yang Terdaftar Sebagai Wajib Pajak di Kantor Pelayanan Pajak Pratama Batu). Jurnal Perpajakan Vol.6 , 4-7.

Ariani, M. (2017). Pengaruh Sosialisasi Pajak, Pemahaman Pajak, Kesadaran Pajak Terhadap Kepatuhan Membayar Wajib Pajak PP 46 Tahun 2013 Pada Pelaku Usaha Mikro Kecil dan Menengah (UMKM) DI Kebayoran Baru Jakarta Selatan. Jurnal Media Ekonomi Vol. 22.

Bougie, S. &. (2013). Research Method for Business : A Skill Building Approach. New York: John Wiley Sons.

Cahyani, & Noviari. (2019). Pengaruh Tarif Pajak Pemahaman Perpajakan, dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak UMKM. E-Jurnal Akuntansi Universitas Udayana Vol.26.

Devano, S., & Rahayu, S. K. (2006). Perpajakan Konsep, Teori dan Isu.Jakarta : Kencana Prenada Media Group. Jakarta: Kencana Prenada Media Group.

Ghozali, I. (2011). Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Semarang:

Badan Penerbit Universitas Dipenogoro.

Ghozali, I. (2013). Aplikasi Analisis Multivariate dengan Program IBM SPSS 21 Update PLS Regresi. Semarang: Badan Penerbit Universitas Dipenogoro.

Ghozali, I. (2016). Analisis Multivariate dengan Program IBM SPSS 23. Edisi 8. Semarang: Badan PenerbitUniversitas Diponegoro.

Hartono, J. (2007). Sistem Informasi Keperilakuan. Edisi Revisi. Yogyakarta: Andi Offset.

Hasan, I. (2002). Pokok – Pokok Materi Metodologi Penelitian Dan Aplikasinya. Jakarta: Ghalia Indonesia.

Julianto, A. (2017). Pengaruh Tarif, Sosialisasi Serta Pemahaman Perpajakan Terhadap Kepatuhan Wajib Pajak UMKM Di Kota Semarang . Jurnal Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang.

Noviana, R., Afifudin, & Hariri. (2020). Pengaruh Sosialisasi Pajak, Tarif Pajak, Penerapan PP No. 23 Tahun 2018, dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak (Studi Empiris pada Wajib Pajak UMKM di Kabupaten Sampang). Fakultas Ekonomi dan Bisnis Universitas Islam Malang.

Prajogo, J. N., & Widuri, R. (2013). Pengaruh Tingkat Pemahaman Perturan Pajak Wajib Pajak, Kualitas Pelayanan Petugas Pajak, dan Presepsi atas Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak UMKM di wilayah Sidoarjo. Tax & Accounting Review Vol.3 , 4- 10.

Priyatno, D. (2014). SPSS 22: pengolah data terpraktis. Yogyakarta: Penerbit .

Ramadhani, N. (2011). Penyusunan Alat Pengukur Berbasis Theory of Planned Behaviour . Buletin Psikologi Vol. 19, 56-62.

Resmi, S. (2008). Perpajakan Teori dan Kasus. Edisi Ketiga. Jakarta: Salemba Empat.

Resmi, S. (2012). Perpajakan Teori dan Kasus. Jakarta: Salemba Empat.

Resmi, S. (2017). Perpajakan Teori dan Kasus edisi 10 jilid 1. Jakarta: Salemba Empat.

Satyawati dan Cahjono. (2017). Pengaruh Self Assesment System dan Sistem Informasi Perpajakan terhadap Kepatuhan Wajib Pajak. JRAK Vol 13.

Siregar, S. (2014). Metode Penelitian Kuantitatif Dilengkapi Dengan Perbandingan Perhitungan Manual dan SPSS. Jakarta: Kencana.

Sudiartana dan Mendra. (2018). Taxpayer Compliance in SMEs Sector: A Theory of Planned Behaviour. Jurnal Keuangan dan Perbankan.

Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta.

Sugiyono. (2015). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta . Sugiyono, & Susanto. (2015). Cara Mudah Belajar SPSS & Lisrel, Teori dan Applikasi untuk

Analisis Data Penelitian. Bandung: Alfabtea.

Suryadi, I., & Sunarti. (2016). Pengaruh Sosialisai Perpajakan, Sanksi Administrasi dan Tingkat Pemahaman Wajib Pajak Terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi Dalam Memenuhi Kewajibannya (Studi PPh Pasal 21 pada KPP Pratama Singosari). Jurnal Perpajakan Vol.8.

Syahril, F. (2013). Pengaruh Tingkat Pemahaman Wajib Pajak dan Kualitas Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak PPh Orang Pribadi. Ejournal UNP Vol.1 No.2.

Tresno, Indra, & Wulan. (2012). Pengaruh Penambahan Wajib Pajak Badan, Penyampaian SPT Masa PPh Badan, dan Pengawasan Kepatuhan Wajib Pajak Badan Terhadap Penerimaan

Pajak Penghasilan Badan di KPP Pratama Jakarta Matraman. Universitas Negeri Jakarta, Disertasi yang Tidak Dipublikasikan.

Tyas, S. A. (2019). Pengaruh Faktor-Faktor Pelaksanaan PP No 23 Tahun 2018 Terhadap Kepatuhan Wajib Pajak UMKM (Studi pada Wajib Pajak UMKM Pasar Klewer Surakarta). Institut Agama Islam Negeri Surakarta.

Wulandari, S. (2017 ). Pengaruh Presepsi Keadilan Pajak dalam Peraturan Pemerintah Republik Indonesia Nomor 46 Tahun 2013 Terhadap Kepatuhan dalam Memenuhi Kewajiban Perpajakan. Jurnal Ekonomi Islam Vol 8.

Yusuf, M. (2016). Analisis Pengenaan Pajak Penghasilan Final Terhadap Wajib Pajak Tertentu (Studi Kasus pada Usaha Mikro Kecil dan Menengah di Kecamatan Pancoran Jakarta Selatan). Jurnal Lentera Akuntansi Vol. 2, 25-35.

Zahidah, C. (2010). Pengaruh Tingkat Pemahaman, Kepatuhan, dan Ketegasan Sanksi Perpajakan Terhadap Kewajiban Perpajakan Pengusaha Usaha Kecil dan Menengah (UKM) di Wilayah Jakarta Selatan. Jurnal UIN.