iv

SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI MENGGUNAKAN VISUAL BASIC 2015

PADA TOKO BUKU HAMDI BANJARMASIN

TUGAS AKHIR

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III

PROGRAM STUDI KOMPUTERISASI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

OLEH :

NORMINA A03150099

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI 2018

vii

NIM : A03150099

Tempat Tanggal Lahir : Kertak Hanyar, 04 Januari 1992

Agama : Islam

Alamat : Jl. Manarap Tengah 1 Komplek Bahalang Permai Rt 007 Rw 003 No 71

Nama Orang Tua (Ayah) : Muhammad (Alm) (Ibu) : Samiyah

Telepon : 0822 5565 2761

Riwayat Pendidikan : - SDN Manarap Tengah 1 - MTsN Banjar Selatan - SMKN 3 Banjarmasin

- Praktik Kerja Lapangan di Badan Narkotika Nasional Provinsi Kalimantan Selatan

8

MOTTO

“Dan Bahwa manusia hanya memperoleh apa yang telah diusahakannya”

(Qs An Najm : 39 )

Ketika engkau sudah berada dijalan yang benar menuju Allah, maka berlarilah.

Jika sulit bagimu, maka berlari kecil lah. Jika kamu lelah berjalan lah. Jika

itupun tidak mampu, merangkaklah. Namun, jangan pernah berbalik arah atau

10

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga Penulis dapat menyelesaikan Tugas Akhir yang berjudul “Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai Menggunakan Visual Basic 2015 Pada Toko Buku Hamdi Banjarmasin”.

Penulis dapat menyelesaikan Tugas Akhir ini berkat bimbingan dan bantuan dari segala pihak, baik materil maupun non materil. Oleh karena itu penulis mengucapkan terima kasih kepada:

1. Bapak H. Edi Yohanes, ST, MT selaku Direktur Politeknik Negeri Banjarmasin.

2. Ibu Andriani, SE, MM, M.Sc selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin.

3. Ibu Emy Iryanie, SE, AK, M.Si selaku Ketua Program Studi D3 Komputerisasi Akuntansi Politeknik Negeri Banjarmasin.

4. Bapak Noor Romy Rahwani, SE, PgDip, MBA, selaku Dosen Pembimbing I yang telah memberikan bimbingan dan arahan kepada penulis hingga selesainya Tugas Akhir ini.

5. Ahsanul Haq, SE, MSi selaku Dosen Pembimbing II yang telah memberikan bimbingan dan arahan kepada penulis hingga selesainya Tugas Akhir ini. 6. Bapak Muhamad Noer, S.Kom dan bapak Heru Kartika Candra, S.Si,MT

selaku wali kelas Komputerisasi Akuntansi angkatan 2015 Jurusan Akuntansi Politeknik Negeri Banjarmasin yang telah memberikan banyak nasehat dan motivasi selama masa perkuliahan.

11

7. Seluruh Dosen Jurusan Akuntansi Politeknik Negeri Banjarmasin yang telah memberikan bekal ilmu pengetahuan kepada penulis selama masa perkuliahan di Politeknik Negeri Banjarmasin.

8. Bapak M.Rafi’i Hamdi selaku Pimpinan Toko Buku Hamdi Banjarmasin yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian serta memberikan data dan informasi di Toko Buku Banjarmasin sesuai dengan yang Penulis butuhkan dalam menyelesaikan Tugas Akhir ini. 9. Bapak dan Ibu, ketiga kakak penulis Ahmad Husairi, Halimah, dan Naimah,

serta adik penulis Fitriadi yang telah memberikan bantuan moril dan materil serta doa kepada penulis selama penyelesaian Tugas Akhir ini.

10. Seluruh teman – teman penulis khususnya Prodi Komputerisasi Akuntansi angkatan 2015, terima kasih atas semua persahabatan yang telah kita jalani selama ini, semoga persahabatan kita semua akan terus terjalin walaupun jarak memisahkan kita.

11. Serta semua pihak yang tidak dapat penulis sebutkan satu persatu, terimakasih untuk semuanya.

Semoga apa yang telah diberikan kepada Penulis, akan mendapatkan balasan dan limpahan rahmat Allah SWT. Penulis menyadari sepenuhnya jika di dalam pembuatan Laporan Tugas Akhir ini terdapat banyak kekurangan. Oleh karena itu, kritik dan saran yang sifatnya membangun sangat Penulis harapkan untuk penyempurnaan Tugas Akhir ini.

12

Akhirnya penulis berharap agar apa yang telah tertulis di dalam Laporan Tugas Akhir ini membawa manfaat bagi kita semua dan berguna bagi pengembangan di masa yang akan datang.

Banjarmasin, Juli 2018

13

DAFTAR ISI

Halaman

HALAMAN JUDUL...i

HALAMAN PERSETUJUAN TUGAS AKHIR...ii

HALAMAN PENGESAHAN TUGAS AKHIR...iii

HALAMAN DAFTAR RIWAYAT HIDUP...iv

HALAMAN MOTTO...v

HALAMAN SURAT PERNYATAAN...vi

HALAMAN KATA PENGANTAR...vii

HALAMAN DAFTAR ISI...x

HALAMAN DAFTAR TABEL...xii

HALAMAN DAFTAR BAGAN...xiii

HALAMAN DAFTAR GAMBAR...xiv

HALAMAN DAFTAR LAMPIRAN...xvi

HALAMAN ABSTRAK...xvii

BAB I PENDAHULUAN...1

A. Latar Belakang...1 1B.Permasalahan ...3 3 C. Batasan Masalah ...3 4 D. Tujuan Penelitian...4 5 E. Kegunaan Penelitian ...5 5 BAB II LANDASAN TEORI...6

14

A.Landasan Teori ...6

B.Hasil Penelitian Terdahulu ...43

BAB III METODE PENELITIAN ...49

A. Identifikasi dan Pemberian Definisi Operasi Variabel...49

B. Jenis Penelitian...51

C. Jenis dan Sumber Data...51

D. Teknik Pengumpulan Data...53

E. Teknik Analisa Data...54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN...60

A. Hasil Penelitian...60

B. Pembahasan Hasil Penelitian...74

BAB V SIMPULAN DAN SARAN...132

A. Simpulan...132

B. B. Saran...135 DAFTAR PUSTAKA

15

DAFTAR TABEL

Halaman

Tabel 1 Perbandingan Hasil Penelitian Terdahulu...43

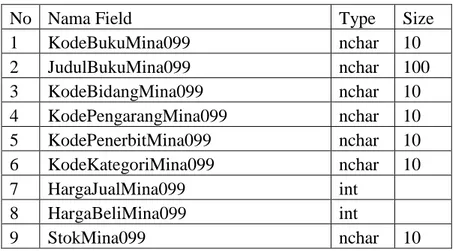

Tabel 2 Tabel tbBukuMina099...101

Tabel 3 Tabel tbBidangMina099...102

Tabel 4 Tabel tbPengarangMina099...103

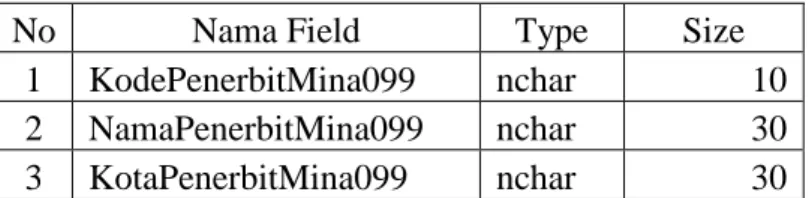

Tabel 5 Tabel tbPenerbitMina099...103

Tabel 6 Tabel tbKategoriMina099...104

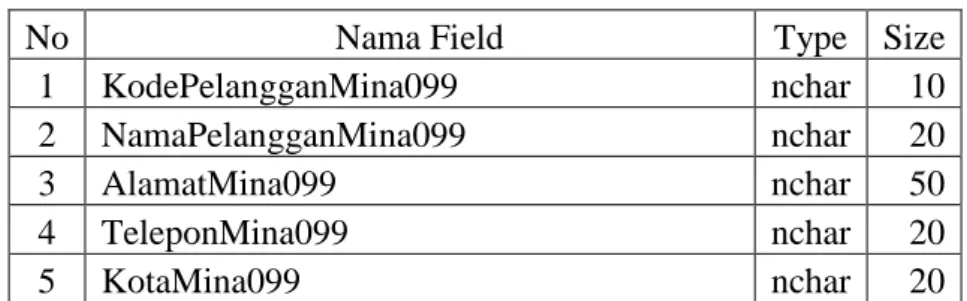

Tabel 7 Tabel tbPelangganMina099...105

Tabel 8 Tabel tbPenjualanDetailMina099...106

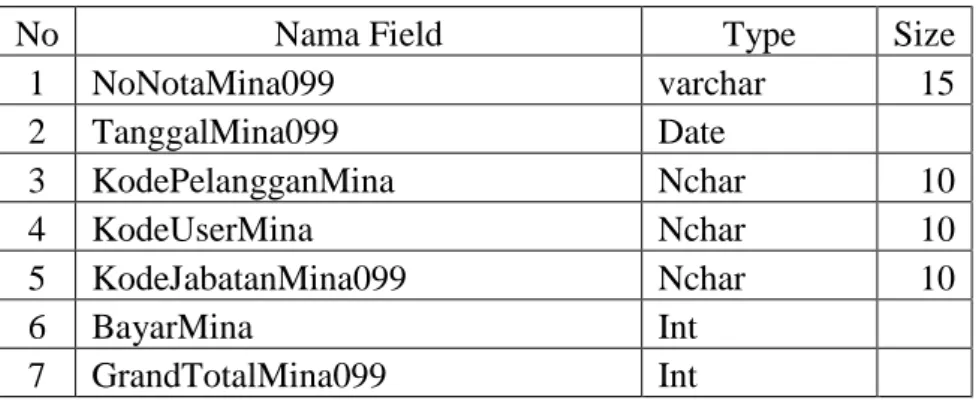

Tabel 9 Tabel tbPenjualanHeaderMina099...107

Tabel 10 Tabel tbPenggunaMina099...108

16

DAFTAR BAGAN

Halaman Bagan 1 Struktur Organisasi Toko Buku Hamdi Banjarmasin...62 Bagan 2 Bagan Alir Dokumen Sistem penerimaan kas dari penjualan

17

DAFTAR GAMBAR

Halaman

Gambar 1 Simbol – Simbol Bagan Alir Dokumen (Document Flwchart)....30

Gambar 2 Tampilan Awal SQL Server 2014...39

Gambar 3 SQL Server 2014 sebelum Dikoneksikan...39

Gambar 4 Tampilan SQL Server 2014...40

Gambar 5 Visual Studio 2015...41

Gambar 6 Tampilan Visual Studio 2015...42

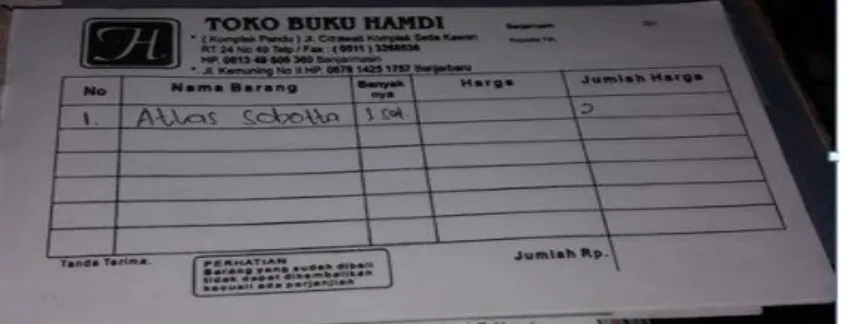

Gambar 7 Nota Tunai...67

Gambar 8 Laporan Penjualan Tunai...68

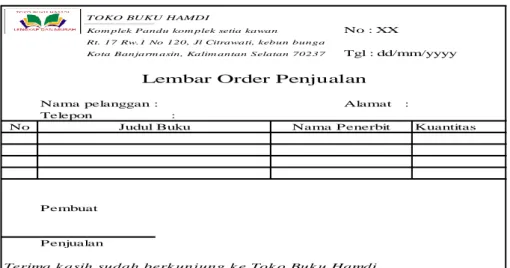

Gambar 9 LOP disarankan...80

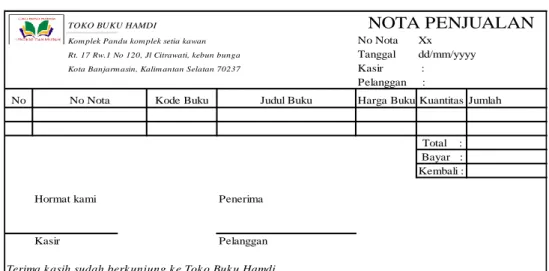

Gambar 10 Nota yang disarankan...81

Gambar 11 Laporan Data Buku yang Disarankan...82

Gambar 12 Laporan Bidang yang Disarankan...83

Gambar 13 Laporan Penjualan Tunai per Tanggal yang Disarankan...84

Gambar 14 Laporan Penjualan Keseluruhan yang Disarankan...84

Gambar 15 Laporan Penjualan per Buku yang disarankan...85

Gambar 16 Laporan Penjualan Per Bidang yang Disarankan...86

Gambar 17 Laporan penerimaan kas yang disarankan...95

Gambar 18 Unnormalisasi...96

18

Gambar 20 Unnormalisasi kedua (2NF)...96

Gambar 21 Unnormalisasi Database( 3 NF)...97

Gambar 22 Relasi Antar Tabel...99

Gambar 23 Form Login...110

Gambar 24 Coding Form Login...111

Gambar 25 Form Menu Utama...112

Gambar 26 Bagian – Bagian Menu Utama...114

Gambar 27 Form Master Data Buku...116

Gambar 28 Form Master Data Kategori Buku...118

Gambar 29 Form Master Data Pelanggan...119

Gambar 30 Form Master Data penerbit...119

Gambar 31 Form Master Data Pengarang...120

Gambar 32 Form Master Data Pengguna...121

Gambar 33 Form Master Data Bidang...121

Gambar 34 Form Master Data Bidang...124

Gambar 35 Form Nota Tercetak...124

Gambar 36 Laporan master buku...125

Gambar 37 Laporan Master Bidang Buku...126

Gambar 38 Laporan Master Kategori...126

Gambar 39 Laporan Master Pelanggan...127

19

Gambar 41 Laporan Master Pengarang...128

Gambar 42 Laporan Master Pengguna...129

Gambar 43 Laporan Master Jabatan...129

Gambar 44 Laporan Transaksi penjualan Tunai per Tanggal...130

20

DAFTAR LAMPIRAN

1. Surat Balasan Ijin Penelitian Perusahaan Terkait 2. Surat Izin Tempat Usaha

3. Lembar Bimbingan Tugas Akhir (Pembimbing 1) 4. Lembar Bimbingan Tugas Akhir (Pembimbing 2) 5. Lembar Saran Ketua Penguji Proposal Tugas Akhir 6. Lembar Saran Anggota Penguji Proposal Tugas Akhir 7. Denah / Peta Perusahaan

8. Foto Perusahaan

9. Lembar Persetujuan Tugas Akhir 10. Lembar Pengesahan Tugas Akhir

11. Lembar Saran Ketua Penguji Tugas Akhir 12. Lembar Saran Anggota Penguji 1 Tugas Akhir 13. Lembar Saran Anggota Penguji 2 Tugas Akhir

21

ABSTRAK

NORMINA/ A03150099 / 2018 / SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI MENGGUNAKAN VISUAL BASIC 2015 PADA TOKO BUKU HAMDI BANJARMASIN / Sistem Informasi Akuntansi / Penerimaan Kas dari Penjualan Tunai / Toko Buku Hamdi Banjarmasin

Tujuan penelitian ini adalah mengetahui Sistem Informasi Akuntansi penerimaan kas dari penjualan tunai yang tepat pada Toko Buku Hamdi dan membuat program aplikasi penerimaan kas dari penjualan tunai yang digunakan pada sistem informasi akuntansi yang berjalan pada Toko Buku Hamdi.

Penelitian ini adalah penelitian studi kasus pada Toko Buku Hamdi dengan menggunakan sampel data transaksi penjualan pada bulan April-Juni 2018. Sistem Informasi Akuntansi yang disarankan dibuat berdasarkan Sistem Informasi Akuntansi yang berjalan yaitu dengan menganalisis informasi yang diperlukan manajemen, fungsi yang terkait, jaringan prosedur, dokumen dan catatan akuntansi yang digunakan, bagan alir dokumen (flowchart), dan sistem pengendalian intern yang berjalan. Program aplikasi dibuat dengan menggunakan SQL Server 2014 sebagai Back End dan Microsoft Visual Basic 2015 sebagai Front End dikembangkan langkah pertama yang dilakukan dengan merancang relasi antar tabel, mendesain interface, mendesain keluaran dan koding.

Penelitian ini menemukan ada perangkapan fungsi antara fungsi penjualan dan fungsi kas, Toko Buku Hamdi belum memuat no urut tercetak pada nota. Penulis menyarankan untuk menggunakan program aplikasi SQL Server 2014 sebagai Back End dan Microsoft Visual Basic 2015 sebagai Front End agar dapat membantu perusahaan untuk mencatat transaksi penerimaan kas dari penjualan tunai dan mempermudah mengetahui penerimaan kas dari penjualan tunai.

Kata Kunci : Sistem Informasi Akuntansi, Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai, Program Aplikasi, SQL Server 2014,

22

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Toko Buku Hamdi adalah toko buku yang didirikan oleh Bapak Hamdi yang bergerak dalam bidang perdagangan buku-buku seperti buku kedokteran, keperawatan, kebidanan, farmasi, pertanian, kehutanan, perikanan, lingkungan, teknik, ekonomi, hukum, agama dan umum. Toko Buku ini beralamatkan di Komplek Pandu Komplek. Setia kawan Rt. 17 Rw.1 No 120, Jl. Citrawati, Kebun Bunga, Kec Banjarmasin Timur Kota Banjarmasin. Kepemilikan usaha ini masih bersifat kekeluargaan, yaitu Bapak Hamdi sebagai pemilik dan pengelola.

Prosedur sistem informasi akuntansi kas pada Toko Buku Hamdi terdiri dari transaksi penerimaan kas dari penjualan tunai, sistem kas masuk dilakukan oleh bagian kasir dan pemilik. Fungsi – fungsi terkait dalam sistem informasi akuntansi penerimaan kas dari penjualan tunai yaitu penjualan, kasir dan pimpinan. Sistem informasi akuntansi penerimaan kas dari penjualan tunai terjadi pada Toko Buku Hamdi dimulai dari pembeli datang langsung ke Toko Buku ke bagian penjualan untuk melakukan pembelian dengan cara memilih langsung buku atau meminta bantuan dari bagian penjualan. Setelah menentukan buku yang akan dibeli, barang diserahkan ke bagian kasir untuk melakukan proses pembayaran. Bagian kasir akan membuat nota penjualan 2 rangkap dan menyerahkan rangkap pertama beserta buku kepada pembeli, kemudian nota penjualan rangkap kedua disimpan oleh kasir. Untuk penerimaan kas dari penjualan tunai yang dijalankan masih bersifat manual.

23

Pencatatan transaksi penjualan serta pembuatan laporan pada Toko Buku Hamdi masih menggunakan sistem manual, sehingga dalam pelaksanaan kegiatan usahanya masih mengalami beberapa kendala. Adapun kendala yang dialami seperti pembuatan laporan penjualan buku yang tidak terjamin akuratannya. Hal ini disebabkan karena arsip yang dikumpulkan hanya berupa kertas bisa saja hilang ataupun rusak sehingga data keuangan yang di perlukan menjadi tidak tepat waktu dan akurat. Transaksi dan kendala yang dialami sangat berhubungan erat dengan penghasilan yang didapat dari penjualan tunai. Hal tersebut juga mempengaruhi keadaan keuangan perusahaan yang dapat menggambarkan perkembangan usaha. Gambaran usaha tersebut sangat di perlukan oleh manajemen dalam mengambil keputusan demi mengembangkan usahanya baik dalam pelayanan maupun penjualan. Untuk itu di perlukan sebuah sistem informasi akuntansi penjualan yang terkomputerisai untuk mengatur siklus akuntansi penjualan tunai yang dirancang sedemikian rupa, sehingga setiap arus perubahan transaksi dapat dicatat dan diawasi dengan baik.

Sistem informasi akuntansi penjualan tunai yang terkomputerisasi dapat menjadikan waktu yang diperlukan untuk menghasilkan laporan penjualan menjadi lebih cepat dan efisien, pemprosesan dapat dilakukan secara tepat, dan akurat, serta kemudahan dalam mengkoreksi jika terjadi kesalahan. Kesalahan yang terjadi bisa timbul akibat kesalahan pengguna komputer itu sendiri. Sistem yang terkomputerisasi dapat meminimalisir kesalahan serta perangkapan data dan juga dapat memudahkan dalam pencarian data. Dalam sistem yang terkomputerisasi dapat dibuat sistem komputerisasi agar mempermudah

24

pengilahan data dan untuk meminilimalisir resiko kecurangan yang akan terjadi sehingga sistem yang berjalan di Toko Buku Hamdi sesuai dengan sistem informasi akuntansi penerimaan kas dan terhindar dari penyalahgunaan.

Berdasarkan penjelasan dan permasalahan yang ada, penulis ingin membuat sebuah sistem informasi akuntansi penerimaan kas dari penjualan tunai yang berbasis komputer pada Toko Buku Hamdi dengan menggunakan Microsoft

Visual Basic 2015 dan Database SQL Server 2014. Program ini dirancang untuk

menghasilkan berbagai informasi rumit yang diperlukan manusia, sebagai sarana pendidikan dan pengetahuan lewat media informasi database. Program ini juga dapat mempermudah pemakainya untuk lebih efesien menggunakan waktu dan dapat membuat informasi yang akurat dan tepat. Sistem ini diharapkan dapat mengatasi permasalahan yang ada pada Toko Buku Hamdi dalam mengelola sistem penerimaan kas , agar pengelolaan dan pembuatan data lebih efektif dan menghasilkan laporan penerimaan kas secara lebih tepat dan akurat.

B. Permasalahan

1. Bagaimana sistem informasi akuntansi penerimaan kas dari penjualan tunai pada Toko Buku Hamdi Banjarmasin?

2. Bagaimana membangun sebuah sistem informasi penerimaan kas dari penjualan tunai dengan menggunakan Microsoft Visual Basic 2015 pada Toko Buku Hamdi Banjarmasin?

25

C. Batasan Masalah

Adapun batasan masalah dalam penelitian ini adalah :

1. Pembuatan Sistem Informasi Penerimaan Kas pada Toko Buku Hamdi dengan menerapkan Sistem Informasi Akuntansi penerimaan kas dari penjualan tunai untuk bulan April, Mei, dan Juni 2018.

2. Pembuatan program aplikasi penerimaan kas pada Toko Buku Hamdi dengan menggunakan Visual Basic 2015 dan database SQL Server

2014.

D. Tujuan Penelitian

Adapun tujuan dari pembuatan sistem informasi akuntansi penerimaan kas dari penjualan tunai ini adalah :

1. Untuk mengetahui bagaimana sistem informasi akuntansi penerimaan kas dari penjualan tunai pada Toko Buku Hamdi Banjarmasin.

2. Untuk mengetahui bagaimana membangun sebuah sistem informasi penerimaan kas dari penjualan tunai dengan menggunakan Microsoft

Visual Basic 2015 pada Toko Buku Hamdi Banjarmasin.

E. Kegunaan Penelitian

Adapun kegunaan yang diharapkan penulis dari penelitian ini adalah :

1. Bagi Penulis

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan mengenai pentingnya sistem informasi penerimaan kas sekaligus memperoleh pengalaman dalam merancang dan membangun

26

sistem informasi akuntansi penerimaan kas dengan menggunakan

visual basic 2015 dan database SQL Server 2014.

2. Bagi Toko Buku Hamdi

Penelitian ini diharapkan dapat dijadikan suatu masukan dan bahan pertimbangan dalam menggunakan program aplikasi sistem informasi akuntansi penerimaan kas dari penjualan tunai secara komputerisasi, keakuratan data, kemudahan akses informasi, serta memudahkan perusahaan dalam melakukan pencatatanlaporan penjualan.

3. Bagi Politeknik Negeri Banjarmasin

Penelitian ini diharapkan dapat dijadikan referensi dalam pemrograman Visual Basic 2015 dengan database SQL Server 2014 untuk pengolahan data transaksi yang menghasilkan informasi penerimaan kas, khususnya bagi mahasiswa yang akan menyusun penelitian dengan topik yang sama.

27

BAB II

LANDASAN TEORI

A. Landasan Teori

1. Pengertian Sistem dan prosedur

“ Sistem secara umum mempunyai makna sebagai suatu rangkaian yang terdiri dari berbagai elemen yang saling berinteraksi untuk mencapai tujuan tertentu”. Atyanto Mahatmyo(2014:5)

Sistem menurut Mulyadi adalah “ Suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaaan ”. Mulyadi (2016:4)

“Prosedur adalah suatu kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjalani penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”. Mulyadi (2014:5)

2. Pengertian Informasi

Sebuah sistem yang kurang mendapatkan informasi akan menjadi lemah, kecil dan akhirnya berakhir. Karena informasi ibarat jantung yang berdetak dalam tubuh sebuah perusahaan, sehingga informasi ini sangat penting dalam sebuah perusahaan.

“ Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi penerimanya”. Jeperson Hutahaean (2014:9).

28 3. Pengertian Sistem Informasi

“Sistem informasi dapat didefinisikan sebagai suatu sistem yang dibuat oleh manusia yang terdiri dari komponen-komponen dalam organisasi untuk menyajikan informasi. Sistem informasi merupakan sistem pembangkit informasi, maka sistem informasi akan mampu menyediakan informasi yang berkualitas, tepat, cepat, dan akurat sesuai dengan manajemen yang membutuhkannya”. Yakub (2012:19) 4. Sistem Akuntansi

a. Pengertian Sistem Akuntansi

“Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangnn yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”. Mulyadi (2016:3)

b. Tujuan Umum Pengembangan Sistem Akuntansi

Tujuan umum pengembangan sistem menurut Mulyadi adalah :

1) Untuk menyediakan informasi bagi pengelola kegiatan usaha baru.

2) Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasi.

3) Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat

29

keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

4) Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi Mulyadi (2016:15).

5. Sistem Informasi Akuntansi

Akuntansi adalah proses identifikasi, pengumpulan, dan penyimpanan data serta proses pengembangan, pengukuran, dan komunikasi informasi. Berdasarkan definisi tersebut, akuntansi adalah sistem informasi karena SIA mengumpulkan, mencatat, menyimpan, dan memproses akuntansi dan data lain untuk menghasilkan informasi bagi pembuatan keputusan. Marshall B. Romney (2014:11).

Sistem informasi akuntansi tersebut melaksanakan tugas seperti mengumpulkan transaksi dan data lain dan memasukannya ke dalam sistem kemudian memproses data transaksi dan menyimpannya untuk keperluan mendatang, menghasilkan informasi berupa laporan, mengendalikan seluruh proses sedemikian rupa sehingga informasi yang dihasilkan akurat dan dapat dipercaya.

6. Unsur Pengendalian Intern

Sebelum membahas hal-hal yang berkaitan tentang sistem akuntansi pokok, sebagai seorang analis sistem perlu diketahui juga

30

apa yang dimaksud dengan sistem pengendalian intern dan juga unsur-unsur yang membentuk sistem pengendalian intern.

“ Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan. Secara umum sistem pengendalian intern dibuat untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efesiensi dan mendorong dipatuhinya kebijakan manajemen. Dari definisi sistem pengendalian intern tersebut menekankan tujuan yang hendak dicapai, dan bukan pada unsur-unsur yang membentuk sistem tersebut”. Mulyadi (2014:163).

Dari definisi tersebut sistem pengendalian intern mempunyai tujuan adalah: Mulyadi (2014:163)

a. Menjaga kekayaan organisasi

b. Mengecek ketelitian dan keandalan data akuntansi c. Mendorong efisiensi

d. Mendorong dipatuhinya kebijakan manajemen

Dilihat dari tujuannya, sistem pengendalian intern tersebut dapat dibagi menjadi dua macam: Pengendalian intern akuntansi ( internal

accounting control) dan pengendalian intern administratif ( internal administrative control).

Pengendalian intern akuntansi yang merupakan bagian dari sistem pengendalian intern, meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan

31

organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengendalian intern akuntansi yang baik akan menjamin keamanan kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat dipercaya.

Pengendalian intern administratif meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen dan pembagian sistem tersebut menurut tujuannya.

32

Bagan 1. Berikut ini menyajikan tujuan sistem pengendalian intern

33

Unsur pengendalian intern memiliki unsur pokok, yaitu :

Menurut Mulyadi (2014:164) Unsur pokok sistem pengendalian intern adalah:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

Struktur organisasi merupakan kerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian tanggung jawab yang terstruktur dalam organisasi ini berdasarkan pada beberapa prinsip-prinsip berikut ini Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang untuk melaksanakan suatu kegiatan (misal pembelian). Setiap kegiatan dalam perusahaan memerlukan otorisasi dari manajer fungsi yang memiliki wewenang untuk melaksanakan kegiatan tersebut. Fungsi penyimpanan adalah fungsi yang memiliki wewenang untuk menyimpan aktiva perusahaan. Fungsi akuntansi adalah fungsi yang memiliki wewenang untuk mencatat peristiwa keuangan perusahaan. Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap transaksi.

34

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

Dalam sebuah organisasi perusahaan, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu, dalam setiap perusahaan harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi. Formulir merupakan media yang digunakan untuk merekam penggunaan wewenang serta memberikan otorisasi untuk terlaksananya transaksi dalam perusahaan. Maka, penggunaan formulir harus diawasi sedemikian rupa guna mengawasi pelaksanaan otorisasi. Dilain pihak, formulir merupakan dokumen yang dipakai sebagai dasar untuk pencatatan transaksi dalam catatan akuntansi. Prosedur pencatatan yang baik akan menjamin data yang direkam dalam formulir dicatat dalam catatan akuntansi dengan tingkat ketelitian dan keandalan (reliability) yang tinggi. Dengan demikian sistem otorisasi akan menjamin dihasilkannya dokumen pembukuan yang dapat dipercaya, sehingga akan menjadi masukan yang dapat dipercaya mengenai kekayaan, utang, pendapatan, dan biaya suatu perusahaan.

35

c. Pratik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

Pembagian tanggung jawab fungsional dan sistem wewenang serta prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yangs sehat dalam pelaksanaanya. Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah :

1) Penggunaan formulir bernomor urut tercetak.

Pemakaian formulir bernomor urut tercetak harus dipertanggungjawabkan oleh pihak yang berwenang. Karena formulir merupakan alat untuk memberikan otorisasi terlaksananya transaksi, maka pengendalian pemakaiannya dengan menggunakan nomor urut tercetak, akan dapat menetapkan pertanggungjawaban terlaksananya transaksi.

2) Pemeriksaan mendadak (Surprised audit).

Pemeriksaan mendadak dilakukan tanpa pemberitahuan terlebih dahulu kepada pihak yang akan dipeeriksa, dengan jadwal yang tidak teratur. Jika dalam suatu perusahaan dilaksanakannya pemeriksaan mendadak terhadap kegiatan-kegiatan pokoknya, hal ini

36

akan mendorong karyawan melaksanakan tugasnya sesuai dengan aturan yang telah ditetapkan.

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang tanpa ada campur tangan dari pihak satu perusahaan.

4) Perputaran Jabatan.

Perputaran jabatan yang diadakan secara rutin akan dapat menjaga independensi pejabat dalam melaksanakan tugasnya, sehingga persekutuan diantara karyawan dapat dihindari.

5) Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Seperti apapun baiknya bentuk struktur organisasi, sistem otorisasi dan prosedur pencatatan, serta berbagai cara yang diciptakan untuk mendorong praktik yang sehat, semuanya sangat tergantung dari sumber daya manusia yang menjalankan semua hal tersebut. Diantara 4 unsur pokok pengendalian intern tersebut diatas, unsur mutu karyawan merupakan unsur sistem pengendalian intern yang paling penting. Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian yang lain dapat dikurangi sampai batas minimum, dan perusahaan tetap mampu

37

menghasilkan pertanggungjawaban keuangan yang dapat diandalkan. Dan lain pihak, meskipun 3 unsur sistem pengendalian intern yang lain cukup kuat, namun jika dilaksanakan oleh karyawan yang tidak kompeten dan tidak jujur, 4 tujuan sistem pengendalian intern seperti yang diuraikan sebelumnya tidak akan tercapai.

7. Sistem Akuntansi Penerimaan Kas

Sistem akuntansi penerimaan kas merupakan suatu jaringan prosedur yang menangani suatu peristiwa atau kejadian yang mengakibatkan terjadinya penambahan uang dalam kas yang berasal dari penjualan tunai maupan piutang yang melibatkan bagian-bagian yang saling berkaitan satu sama yang lain. Berikut ini diuraikan lebih lanjut mengenai sistem akuntansi penerimaan kas yang berasal dari penjualan tunai dan piutang.

. a. Sistem Akuntansi Penerimaan Kas Penjualan Tunai

Penjualan tunai dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang terlebih dahulu sebelum barang diserahkan oleh perusahaan penjual kepada pembeli. Setelah uang diterima oleh perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan. (Mulyadi, 2016:379).

38

Sumber penerimaan kas terbesar suatu perusahaan yakni penjualan tunai. Berdasarkan sistem pengendalian intern yang baik, sistem penerimaan kas harus segera menyetor uang ke bank dengan melibatkan pihak lain selain kasir.

1) Prosedur Penerimaan Kas dari Penjualan Tunai Sistem penerimaan kas dari penjualan tunai terbagi menjadi tiga prosedur yaitu over-the-counter sales, cash-on-delivery

sales, dan credit card sales, namun berdasarkan topik yang

Penulis ambil, Penulis tidak membahas tentang credit card

sales. Berikut merupakan prosedur penerimaan kas dari

penjualan tunai:

a) Prosedur penerimaan kas dari over-the counter sales Pembeli datang langsung ke perusahaan, melakukan pemilihan barang yang akan dibeli, melakukan pembayaran ke kasir, dan kemudian menerima barang yang dibeli. Dalam prosedur ini perusahaan menerima uang tunai, cek pribadi (personal check), atau pembayaran langsung dari pembeli dengan credit card, sebelum barang diserahkan kepada pembeli (Mulyadi, 2013:456).

Prosedur penerimaan kas dari over-the counter sales sebagai berikut:

39

(1) Pembeli datang dan memesan barang secara langsung kepada wiraniaga (sales person) di bagian penjualan.

(2) Bagian kasa menerima pembayaran dari pembeli berupa uang tunai, cek pribadi (personal check) atau kartu kredit.

(3) Bagian penjualan memerintahkan bagian pengiriman untuk menyerahkan barang kepada pembeli.

(4) Bagian pengiriman menyerahkan barang kepada pembeli.

(5) Bagian kasa menyetorkan kas yang diterima ke bank.

(6) Bagian akuntansi mencatat pendapatan penjualan dalam jurnal penjualan.

(7) Bagian akuntansi mencatat penerimaan kas dari penjualan tunai dalam jurnal penerimaan kas.

Jika kas yang diterima berupa cek pribadi, bank penjual (bank yang penjual memiliki rekening giro di dalamnya) akan mengurus check clearing ke bank pembeli (bank yang pembeli memiliki rekening giro di dalamnya). Jika kas yang diterima berupa kartu kredit, bank penjual

40

yang merupakan penerbit kartu kredit langsung menambah saldo ke rekening giro penjual setelah dikurangi dengan

credit card fee (berkisar 2,5% sampai dengan 4%). Bank

penerbit kartu kredit inilah yang secara periodik melakukan penagihan kepada pemegang kartu kredit. b) Prosedur penerimaan kas dari COD sales

Cash on delivery sales (COD sales) adalah

transaksi penjualan yang melibatkan kantor pos, perusahaan angkutan umum, maupun angkutan sendiri dalam penyerahan dan penerimaan kas dari hasil penjualan.

COD sales merupakan sarana untuk memperluas daerah

pemasaran dan memberikan jaminan penyerahan barang bag pembeli dan jaminan penerimaan kas bagi perusahaan.

COD sales melalui pos belum menjadi sistem penjualan

yang umum berlaku di Indonesia.

Berikut merupakan prosedur penerimaan kas dari

Cash- On- Delivery Sales (COD sales) melalui pos:

(1) Pembeli memesan barang menggunakan surat yang dikirim melalui kantor pos.

(2) Penjual mengirimkan barang melalui kantor pos pengirim dengan cara mengisi formulir

41

(3) Kantor pos pengirim mengirimkan barang dan formulir COD sales sesuai dengan instruksi penjualan kepada kantor pos penerima.

(4) Kantor pos penerima, pada saat menerima barang dan formulir COD sales memberitahu kepada pembeli tentang diterimanya kiriman barang COD sales.

(5) Pembeli membawa surat panggilan ke kantor pos penerima dan melakukan pembayaran sejumlah yang tercantum dalam formulir COD

sales. Kemudian kantor pos penerima menyerahkan barang kepada pembelian, dengan diterimanya kas dari pembeli.

(6) Kantor pos penerima memberitahu kantor pos pengiriman bahwa COD sales telah dilaksanakan.

(7) Kantor pos pengirim memberitahu penjual bahwa COD sales telah selesai dilakukan, sehingga penjual dapat mengambil kas yang diterima dari pembeli.

42 2) Fungsi yang Terkait

Fungsi-fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai adalah:

a) Fungsi Penjualan

Fungsi penjualan dijalankan pada bagian penjualan. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi penjualan bertanggung jawab sebagai penerimaan kas dari pembeli.

b) Fungsi Kas

Fungsi kas dijalankan pada bagian kasa. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab sebagai penerima kas dari pembeli.

c) Fungsi gudang

Fungsi gudang dijalankan pada bagian gudang. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab dalam penyiapan barang yang dipesan pembeli. Kemuadian menyerahkan barang ke bagian pengiriman.

d) Fungsi pengiriman

Fungsi pengiriman dijalankan pada bagian pengiriman. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab

43

membungkus barang dan menyerahkan barang yang sudah dibayar kepada pembeli.

e) Fungsi akuntansi

Fungsi akuntansi berada pada bagian jurnal. Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan, penerimaan kas, dan membuat laporan penjualan.

3) Informasi yang Diperlukan Manajemen

Informasi umum yang diperlukan manajemen dari penerimaan kas dari penjualan tunai yaitu : a) Jumlah pendapatan dari penjualan menurut jenis

produk atau kelompok produk selama jangka waktu tertentu.

b) Jumlah kas yang diterima dari penjualan tunai. c) Jumlah harga pokok produk yang dijual selama

jangka waktu tertentu.

d) Nama dan alamat pembeli, informasi ini diperlukan dalam penjualan produk tertentu, namun pada umumnya informasi nama dan alamat pembeli ini tidak diperlukan oleh manajemen dari kegiatan penjualan tunai.

e) Kuantitas produk yang dijual.

44

g) Otorisasi pejabat yang berwenang. 4) Dokumen dan Catatan yang Digunakan

Dokumen yang digunakan untuk sistem penerimaan kas dari penjualan tunai adalah :

a) Faktur penjualan tunai (FPT)

FPT merupakan dokumen yang berfungsi merekam informasi yang diperlukan manajemen mengenai penjualan tunai. Dokumen ini diisi oleh fungsi penjualan yang bertanggung jawab untuk mengantarkan pembayaran oleh pembeli kepada fungsi kas dan sebagai dokumen sumber untuk pencatatan transaksi penjualan ke jurnal penjualan. Tembusan faktur dikirimkan oleh fungsi penjualan kepada fungsi pengiriman sebagai surat perintah penyerahan barang. Tembusan faktur tersebut digunakan sebagai slip pembungkus (packing slip) yang ditempel oleh fungsi pengiriman di atas pembungkus.

b) Pita register kas (cash register tape)

Pita register kas dihasilkan oleh fungsi kas dengan mengoperasikan mesin register kas. Dokumen merupakan dokumen pendukung

45

faktur penjualan tunai yang dicatat dalam jurnal penjualan.

c) Credit card sales slip

Credit card sales slip dicetak oleh credit

card center bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan anggota kartu kredit. Untuk perusahaan jasa / dagang dokumen ini diisi oleh fungsi penjualan yang berfungsi sebagai alat untuk menagih uang tunai dari bank yang mengeluarkan kartu kredit. d) Bill of lading

Bill of lading merupakan bukti penyerahan

barang dari perusahaan penjual barang kepada perusahaan angkutan umum. Dokumen ini digunakan oleh fungsi pengiriman dalam penjualan COD yaitu penyerahan barang dilakukan oleh perusahaan angkutan umum. e) Faktur penjualan COD

Faktur penjualan COD merupakan dokumen yang digunakan untuk merekam penjualan COD. Tembusan faktur ini diserahkan kepada pelanggan melalui bagian angkutan perusahan, kantor pos,

atau perusahaan angkutan umum dengan

46

pelanggan sebagai bukti diterimanya barang oleh pelanggan. Tembusannya kemudian digunakan untuk menagih kas yang harus dibayar oleh pelanggan pada saat penyerahan barang dipesan pelanggan.

f) Bukti Setor Bank

Bukti setor bank dibuat oleh fungsi kas untuk melakukan penyetoran kas ke bank. Bukti setor dibuat 3 lembar diserahkan fungsi kas ke bank bersamaan dengan penyetoran kas. Dua lembar

tembusannya dikembalikan setelah ditanda

tangani dan dicap oleh bank. Kemudian fungsi kas meyerahkan kepada fungsi akuntansi sebagai dokumen sumber pencatatan transaksi penerimaan

kas dari penjualan tunai kedalam jurnal

penerimaan kas.

g) Rekap harga pokok penjualan

Rekap harga pokok penjualan digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode dan dijadikan sebagai dokumen pendukung bagi pembuatan bukti memorial untuk mencatat harga pokok produk yang dijual. Mulyadi(2013:463-468).

47

5) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan pada sistem penerimaan kas dari penjualan tunai yaitu:

a) Jurnal penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.

b) Jurnal penerimaan kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber seperti data penjualan tunai.

c) Jurnal umum

Dalam transaksi penerimaan kas dari penjualan tunai, jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual. d) Kartu persediaan

Kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang dijual serta mengawasi mutasi dan persediaan barang yang disimpan di gudang.

e) Kartu gudang

Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya berisi data kuantitas persediaan yang disimpan di gudang sehingga kartu

48

gudang tidak termasuk sebagai catatan akuntansi Mulyadi(2013:469).

6) Jaringan Prosedur

Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai adalah:

a) Prosedur order penjualan

Dalam prosedur ini fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran atas harga barang ke fungsi kas serta memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

b) Prosedur penerimaan kas

Fungsi kas menerima pembayaran atas harga barang dari pembeli dan memberikan tanda pembayaran berupa pita register kas dan cap “Lunas” pada faktur penjualan tunai kepada pembeli untuk memungkinkan pembeli melakukan pengambilan barang yang dibelinya dari fungsi pengiriman.

49

c) Prosedur penyerahan barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli.

d) Prosedur pencatatan penjualan tunai

Dalam prosedur ini fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Di samping itu fungsi akuntansi juga mencatat atas berkurangnya persediaan barang yang dijual dalam kartu persediaan.

e) Prosedur penyetoran kas ke bank

Sistem pengendalian intern terhadap kas mengharuskan dilakukannya penyetoran dengan segera ke bank atas semua kas yang diterima.

f) Prosedur pencatatan penerimaan kas

Fungsi akuntansi membuat rekapitulasi harga pokok penjualan berdasarkan data yang dicatat ke dalam kartu persediaan. Fungsi akuntansi membuat bukti memorial sebagai dokumen sumber untuk melakukan pencatatan harga pokok penjualan ke dalam jurnal umum Mulyadi(2013:470).

50

7) Bagan Alir Dokumen (Document Flowchart)

Menurut Yakub (2012:162), “Bagan alir (flowchart) adalah bagan yang menggambarkan urutan instruksi proses dan hubungan satu proses dengan proses lainnya menggunakan simbol-simbol tertentu. Bagan alir digunakan sebagai alat bantu komunikasi dan dokumentasi.”

Sistem akuntansi dapat dijelaskan dengan menggunakan bagan alir dokumen (document flowchart) atau disebut dengan bagan alir formulir (form flowchart) atau paperwork. Bagan alir dokumen ini menggunakan simbol-simbol yang sama dengan yang digunakan didalam bagan alir sistem.

Adapun simbol-simbol yang digunakan dalam bagan alir dokumen sebagai berikut :

51

Gambar 1

53 Lanjutan :

54 8) Sistem Komputer

“Komputer adalah setiap yang mampu menerima data, memproses data, menyimpan data, dan menghasilkan bentuk keluaran berupa teks, gambar, simbol, angka, dan suara.” Suharno Pawirosumarto (2008:1)

“Sistem terdiri dari elemen –elemen yang saling berhubungan membentuk satu kesatuan untuk melaksanakan suatu tujuan pokok dari sistem tersebut.” Suharno Pawirosumarto (2008:18)

Definisi di atas dapat diberi kesimpulan sistem komputer adalah suatu sistem yang dibentuk sedemikian rupa agar komputer dapat melakukan pengolahan data. Tujuan pokok dari sistem komputer adalah mengolah data untuk menghasilkan informasi yang perlu didukung oleh elemen-elemen yang terdiri dari perangkat keras (hardware), perangkat lunak (software), dan brainware.

a. Perangkat keras (hardware) adalah peralatan komputer itu sendiri.

Contoh:

1) Input device (alat masukan): keyboard, mouse,

scanner, digital camera, dan mic (Microphone).

2) Output Device (alat keluaran): monitor, printer dan

55

3) I/O ports, berfungsi untuk menerima ataupun mengirim data ke luar sistem.

4) CPU (Central Processing Unit): CU(Control Unit/ Unit Kendali), ALU(Arithmatic an Logic Unit),

register, dan array processor.

5) Memory (memori): RAM dan ROM. 6) Data Bus (Bus)

7) Address Bus 8) Control Bus

b. Perangkat lunak (software) adalah program yang didalamnya berisi perintah-perintah untuk melakukan proses tertentu. Adapun klasifikasi perangkat lunak (software) sistem terbagi menjadi tiga macam yaitu: 1) Bahasa pemrograman: merupakan perangkat lunak

yang bertugas mengkonversikan arsitektur dan algoritma yang dirancang manusia ke dalam format yang dapat dijalankan oleh komputer, contoh bahasa pemrograman diantaranya: Pascal, Delphi, Visual

Basic,Fox Pro, dan lain-lain.

2) Sistem Operasi: saat komputer pertama kali di hidupkan, sistem operasi lah yang pertama kali dijalankan, sistem operasi yang mengatur seluruh proses, menterjemahkan masukan, mengatur proses internal, manajemen penggunaan memori dan

56

memberikan keluaran ke peralatan yang bersesuaian, contoh sistem operasi: DOS, Unix. Windows7, dan lain-lain.

3) Utility: sistem operasi merupakan perangkat lunak sistem dengan fungsi tertentu, misalnya pemeriksaan perangkat keras (hardware troubleshooting),

memeriksa disket yang rusak (bukan rusak fisik), mengatur ulang isi harddisk (partisi, defrag), contoh

utility adalah Norton Utility

c. Brainware adalah manusia yang terlibat di dalam mengoperasikan serta mengatur sistem komputer. 9) Basis Data (Database)

Basis data (Database) merupakan kumpulan data yang saling berhubungan (punya relasi). Relasi biasanya ditunjukan dengan kunci (key) dari tiap file yang ada. Dalam satu file terdapat record-record yang sejenis, sama besar, sama bentuk, yang merupakan satu kumpulan entitas yang seragam. Satu record terdiri dari field-field yang saling berhubungan dan menunjukan dalam satu pengertian yang lengkap dalam satu

record. Yakub (2012:51-52).

Menurut Raditya Wibowo (2014:47), “Database adalah sebuah sistem yang digunakan untuk menyimpan informasi terstruktur, dimana informasi tersebut disusun dan

57

disimpan sedemikian sehingga bisa diambil dengan mudah dan

efisien.”

10) Sistem Manajemen Basis Data (DBMS)

Sistem manajemen basis data DBMS (Database

Management System) merupakan kumpulan program aplikasi

yang digunakan untuk membuat dan mengelola basis data. DBMS berisi suatu koleksi data dan satu set program untuk mengakses data. DBMS merupakan perangkat lunak (software) yang menentukan bagaimana data tersebut diorganisasi, disimpan, diubah, dan diambil kembali. Perangkat lunak ini juga menerapkan mekanisme pengamanan data, pemakaian data bersama, dan konsistensi data. Yakub (2012:55).

Sistem manajemen basis data memiliki tujuan utama yaitu menyediakan lingkungan yang nyaman dan efisien untuk penyimpanan dan pengambilan data dari basis data.

Tujuan lain sistem manajemen basis data antara lain: a. Menghindari redundansi dan inkonsistensi data b. Menghindari kesulitan pengaksesan data c. Menghindari isolasi data

d. Menghindari terjadinya anomali pengaksesan konkuren e. Menghindari masalah-masalah keamanan

58

Berikut ini adalah keunggulan dan kelemahan DBMS: a. Keunggulan DBMS

Keunggulan sistem manajemen basisdata yaitu: 1) Pengendalian terhadap redundansi data 2) Konsistensi data

3) Informasi yang lebih banyak yang dapat dibentuk dari data tersimpan yang sama

4) Pemakaian bersama data 5) Peningkatan integritas data 6) Pemaksaan terhadap standar 7) Skala ekonomi

8) Penyeimbangan kebutuhan-kebutuhan sumber daya yang terbatas

9) Peningkatan pengaksesan dan daya tanggap data 10) Peningkatan produktivitas

11) Peningkatan pemeliharaan lewat ketidak bergantungan data

12) Peningkatan konkurensi

13) Peningkatan layanan backup dan pemulihan data b. Kelemahan DBMS

Kelemahan sistem manajemen basis data yaitu: 1) Kompleksitas yang tinggi

59

3) Ongkos sistem manajemen basisdata untuk pengadaan, operasi dan perawatan

4) Penambahan ongkos-ongkos perangkat keras untuk menjalankan DBMS

5) Ongkos konversi dari sistem lama ke sistem baru 6) Kinerja yang rendah bila tidak mampu menggunakan

dengan bagus 11) SQL Server 2014

SQL Server merupakan Relational Database Management

System (RDBMS) yang dikembangkan oleh Microsoft. Sebagai software, fungsi utama SQL Server adalah menampung serta menggunakan data yang terintegrasi dengan aplikasi baik pada komputer yang sama maupun dari komputer lain dalam jaringan. Jubilee Enterprise(2015:2). Berikut merupakan tampilan SQL

60

Gambar 2

Tampilan Awal SQL Server 2014

Sumber: Penulis, 2018

Gambar 3

SQL Server 2014 Sebelum Dikoneksikan

61 Gambar 4

Tampilan SQL Server 2014

Sumber: Penulis, 2018

14. Microsoft Visual Basic 2015

Visual Basic 2015 merupakan versi terbaru dari Visual Basic yang diperkenalkan oleh Microsoft pada

tahun 2015 dengan tambahan banyak fitur-fitur baru terutama fitur untuk membangun aplikasi mobile. Visual Basic 2015 dikemas bersama-sama dengan bahasa Pemrograman Microsoft lainnya, seperti C++, C#, F3, Visual Basic, JavaScript, dan banyak lagi dalam sebuah paket yang disebut Visual Studio, Visual Studio Juga memiliki editor untuk semua bahasa markup, seperti

62

HTML, XML, JSON, XAML untuk aplikasi Windows Desktop, Phone, dan Store, dan CSS. Christopher Lee (2016:2).

Berikut merupakan tamplan Microsoft Visual Basic 2015.

Gambar 5

Visual Studio 2015

63 Gambar 6

Tampilan Visual Studio 2015

64

B. Hasil Penelitian Terdahulu

Tabel 1

Perbandingan Hasil Penelitian Identitas Peneliti Aspek Jauhar Latifah ( A031100290) D3 Akuntansi Konsentrasi Komputerisasi Akuntansi Politeknik Negeri Banjarmasin2014 Haris Fadillah ( A03120067) D3 Akuntansi Konsentrasi Komputerisasi Akuntansi Politeknik Negeri Banjarmasin 2015 Normina ( A03150099) D3 Akuntansi Komputerisasi Akuntansi Politeknik Negeri Banjarmasin 2018

Judul Rancang Bangun

Sistem Akuntansi Penerimaan dan Pengeluaran Kas Berbasis Komputer menggunakan Visual Basic 2013

Pada Pondok Sehat Al-Wahida

Rancang Bangun Sistem Informasi Penerimaan Kas dari Penjualan Tunai Non Resep dan Resep Terintegrasi persediaan obat Berbasis Komputer Menggunakan Visual Basic 2012 pada Apotek Nazhan Farma Banjarmasin Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai menggunakan Visual Basic 2015 pada Toko Buku Hamdi Banjarmasin Instansi / Perusahaan yang diteliti

Pondok Sehat Al-Wahida Apotek Nazhan Farma Banjarmasin Toko Buku Hamdi Permasalahan Bagaimanakah sistem informasi akuntansi penerimaan kas dan pengeluaran kas yang tepat pada Pondok Sehat

Bagaimana Sistem Informasi Akuntansi penerimaan kas dari penjualan tunai non resep dan resep yang berjalan pada Apotek Nazhan Bagaimana Sistem informasi akuntansi penerimaan kas dari penjualan tunai pada

65 Al-Wahida? Bagaimanakah merancang dan membangun sebuah sistem informasi akuntansi penerimaan kas dan pengeluaran kas berbasis komputer menggunakan Visual Basic 2013 pada Pondok Sehat Al-Wahida?

Farma ?

Bagaimana sistem informasi akuntansi penerimaan kas dari penjualan tunai non resep dan resep yang tepat pada Apotek Nazhan Farma? Bagaimana pencatatan dan penentuan biaya persediaan obat yang diterapkan pada Apotek Nazhan Farma? Bagaimana pencatatan dan penentuan biaya persediaan obat yang tepat berdasarkan SAK ETAP tahun 2009 pada Apotek Nazhan Farma? Bagaimana rancang bangun sistem informasi akuntansi penerimaan kas dari penjualan tunai non resep dan resep terintegrasi persediaan obat menggunakan

Microsoft Visual Basic 2012 sebagai front end dan Microsoft SQL Server 2012 sebagai back end? Toko Buku Hamdi Banjarmasin? Bagaimana membangun sebuah sistem informasi penerimaan kas dari penjualan tunai dengan menggunakan Microsoft Visual Basic 2015 pada Toko Buku Hamdi Banjarmasin?

Tujuan Penelitian Untuk mengetahui sistem informasi akuntansi Untuk mengetahui sistem informasi akuntansi Untuk mengetahui bagaimana

66 penerimaan dan pengeluaran kas yang tepat pada Pondok Sehat Al-Wahida Untuk menghasilkan rancang bangun sistem informasi penerimaan dan pengeluaran kas berbasis komputer menggunakan Visual Basic 2013 pada Pondok Sehat Al-Wahida

penerimaan kas dari penjualan tunai non resep dan resep yang berjalan pada Apotek Nazhan Farma. Untuk mengetahui sistem informasi akuntansi

penerimaan kas dari penjualan tunai non resep dan resep yang tepat pada Apotek Nazhan Farma. Untuk mengetahui pencatatan dan penentuan biaya persediaan obat yang diterapkan pada Apotek Nazhan Farma. Untuk mengetahui pencatatan dan penentuan biaya persediaan obat yang tepat berdasarkan SAK ETAP tahun 2009 pada Apotek Nazhan Farma. Untuk menghasilkan rancang bangun sistem informasi akuntansi

penerimaan kas dari penjualan tunai non resep dan resep terintegrasi persediaan obat menggunakan Microsoft Visual Basic 2012 sebagai sistem informasi akuntansi penerimaan kas dari penjualan tunai pada Toko Buku Hamdi Banjarmasin. Untuk mengetahui bagaimana membangun sebuah system informasi akuntansi penerimaan kas dari penjualan tunai dengan menggunakan Microsoft Visual Basic 2015 pada Toko Buku Hamdi Banjarmasin.

67

front end dan Microsoft SQL Server 2012 sebagai back end pada

Apotek Nazhan Farma. Metode Penelitian Wawancara ( Interview) dan teknik Dokumentasi Wawancara ( interview) dan Teknik Dokumentasi Wawancara ( interview) Teknik Dokumentasi Hasil Penelitian Rancang Bangun

Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas berbasis Komputer menggunakan Visual Basic 2013

sebagai Front end dan Microsoft SQL

Server 2012

sebagai back end pada PT. Pondok Sehat Al-Wahida

Rancang Bangun Sistem Informasi Akuntansi

Penerimaan Kas dari Penjualan Tunia Non Resep dan Resep Terintegrasi Persediaan Obat Berbasis Komputer menggunakan Microsoft Visual Basic 2012 sebagai front end dengan

database Microsoft

SQL Server 2012

sebagai aplikasi

back end pada

Apote Nazhan Farma Banjarmasin. Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai Menggunakan Microsoft Visual Basic 2015 pada Toko Buku Hamdi Banjarmasin.

Terdapat persamaan dan perbedaan antara penelitian yang penulis lakukan dengan Hasil penelitian terdahulu pada Tabel 1 ini antara lain sebagai berikut :

Persamaan antara hasil penelitian Jauhar Latifah dengan penulisan yaitu topik yang diteliti sama yaitu penerimaan kas dari penjualan tunai dengan menggunaka metode Over- the Counter sales dan tanda terima transaksi penerimaan kas nya berupa nota penjualan tunai 2 rangkap pertama diserahkan ke pembeli sebagai tanda terima transaksi dan rangkap kedua disimpan sebagai arsip.

68

Perbedaan antara penelitian yang penulis lakukan dengan hasil penelitian terdahulu dari Jauhar Latifah antara lain :

1. Jauhar Latifah memilih Pondok Sehat Al-Wahida yang merupakan klinik pengobatan alternatif sebagai objek sedangkan penulis memilih Toko Buku Hamdi Banjarmasin salah satu perusahaan dibidang perdagangan buku sebagai objek.

2. Jauhar Latifah meneliti tentang sistem informasi pengeluaran kas yang terdiri dari pengeluaran untuk pembelian produk herbal, keperluan logistik (operasional) dan biaya lainnya beserta penerimaan kas yang didapat dari jasa pengobatan alternatif dan penjualan produk-produk herbal sedangkan penulis meneliti tentang sistem informasi akuntansi penerimaan kas dari penjualan tunai.

3. Pada penelitian Jauhar Latifah tidak ada perangkapan fungsi sedangkan pada penelitian penulis terdapat perangkapan fungsi dibagian penjualan Penjualan yaitu fungsi kas, fungsi gudang dan juga fungsi penjualan. 4. Jauhar Latifah membuat sistem informasi akuntansimya dengan

menggunakan Visual Basic 2013, sedangkan penulis membuat sistem informasinya dengan menggunakan Visual Basic 2015.

Persamaan antara hasil penelitian Haris Fadillah dengan penulis topik yang diteliti penerimaan kas dari penjualan tunai selain itu metode yang digunakan pun sama yaitu Over-the Counter sales dan tanda terima transaksi penerimaan kasnya berupa nota penjualan tunai 2 rangkap yaitu

69

rangkap pertama diserahkan ke pembeli sebagai tanda terima transaksi dan rangkap kedua disimpan sebagai arsip.

Perbedaan antara penelitian yang penulis lakukan dengan hasil penelitian terdahulu Haris Fadillah antara lain :

1. Haris Fadillah memilih Apotek Nazhan Farma salah satu perusahaan di bidang perdagangan obat-obatan sebagai objek sedangkan penulis memilih Toko Buku Hamdi Banjarmasin salah satu perusahaan di bidang perdagangan buku sebagai objek.

2. Haris selain membahas tentang sistem informasi penerimaan kas dari penjualan tunai obat dengan resep dan non resep, Haris juga membahas tentang persediaan obat Apotek Nazhan Farma sedangkan penulis hanya membahas tentang sistem informasi penerimaan kas dari penjualan tunai pada Toko Buku Hamdi Banjarmasin.

3. Apotek Nazhan Farma melakukan pencatatan transaksi penerimaan kas dari penjualan tunai obat dengan resep dan non resep menggunakan aplikasi Microsoft Excel, catatan penerimaan kas ini berisi tentang jumlah kas yang diterima dari penjualan tunai obat dengan resep dan non resep tetapi belum diinformasikan terspisah, sedangkan Toko Buku Hamdi Banjarmasin tidak melakukan pencatatan saat terjadinya penerimaan kas pada penjualan tunai.

4. Haris Fadillah membuat sistem informasi akuntansi menggunakan

Visual Basic 2012 sedangkan penulis membuat sistem informasi

70

BAB III

METODE PENELITIAN

A. Identifikasi dan Pemberian Definisi Operasional

Variabel

Agar lebih memperjelas suatu penelitian dan tidak terjadi kesalahan dalam mengartikan suatu istilah pokok, maka diperlukan adanya definisi operasional variabel. Adapun definisi tersebut adalah sebagai berikut: 1. Penerimaan Kas

Prosedur sistem informasi akuntansi kas pada Toko Buku Hamdi terdiri dari transaksi penerimaan kas dari penjualan tunai, sistem kas masuk dilakukan oleh bagian kasir dan pemilik. Fungsi – fungsi terkait dalam sistem informasi akuntansi penerimaan kas dari penjualan tunai yaitu kasir dan pimpinan. Sistem informasi akuntansi penerimaan kas dari penjualan tunai terjadi pada Toko Buku Hamdi dimulai dari pembeli datang langsung ke Toko Buku ke bagian kasir untuk melakukan pembelian dengan cara memilih langsung buku atau meminta bantuan dari bagian kasir atau pemilik. Setelah menentukan buku yang akan dibeli, barang diserahkan ke bagian kasir untuk melakukan proses pembayaran. Bagian kasir akan membuat nota penjualan 2 rangkap dan menyerahkan rangkap pertama beserta buku kepada pembeli, kemudian nota penjualan rangkap kedua disimpan

71

oleh kasir. Untuk penerimaan kas dari penjualan tunai yang dijalankan masih bersifat manual.

2. Sistem Informasi Akuntansi Penerimaan Kas

Sistem informasi akuntansi penerimaan kas merupakan suatu kegiatan yang berhubungan dengan transaksi penjualan. Bagian kasir akan menginputkan data penjualan barang kedalam program aplikasi penerimaan kas hingga terjadi pembayaran dan menghasilkan print

out berupa nota penjualan yang diserahkan kepada pelanggan beserta

barang yang dibeli. Berdasarkan nota penjualan tersebut dapat dihasilkan laporan penjualan yang berisi informasi yang lengkap sesuai yang diinginkan sebagai hasil olahan program aplikasi penerimaan kas.

3. Membangun Sistem Informasi Akuntansi Penerimaan Kas

Aplikasi sistem informasi akuntansi penerimaan kas adalah sebuah sistem aplikasi komputer yang dirancang menangani kegiatan transaksi penerimaan kas pada Toko Buku Hamdi sebagai salah satu media dan arsip yang terkomputerisasi untuk dapat memudahkan bagian-bagian yang terlibat dalam sistem informasi penerimaan kas di Toko Buku Hamdi dengan menggunakan Microsoft Visual Basic 2015 sebagai front end dan Microsoft SOL Server 2014 sebagai back end dalam hal perhitungan penerimaan kas.

72

B. Jenis Penelitian

Peneitian yang dilakukan penulis adalah penelitian studi kasus. Jenis penelitian studi kasus merupakan penelitian yang rinci mengenai suatu objek tertentu selama kurun waktu tertentu dengan cukup mendalam dan menyeluruh termasuk lingkungan dan kondisi masa lalunya. (Husein Umar, 2007:23)

Jenis penelitian yang penulis lakukan adalah studi kasus, karena penelitian ini menangani permasalahan sistem informasi akuntansi penerimaan kas yang ada pada Toko Buku Hamdi dan menghasilkan rancang bangun sistem informasi akuntansi menggunakan Microsoft

Visual Basic 2015 sebagai front end dan Microsoft SQL Server 2014

sebagai back end pada Toko Buku Hamdi.

C. Jenis dan Sumber Data

Jenis dan sumber data yang dikumpulkan oleh penulis adalah sebagai berikut:

1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah: a. Data Kuantitatif

“Data kuantitatif adalah data penelitian berupa angka-angka dan analisis menggunakan statistik.” Sugiono (2013:7). Data kuantitatif dalam penelitian ini adalah nota penjualan buku, dan daftar harga buku pada took buku Hamdi.

73 b. Data Kualitatif

Data kualitatif adalah data yang berupa pendapat atau judgemet sehingga tidak berupa angka tapi berupa kata atau kalimat.” Victorianus Aries Siswanto (2012:57). Data kualitatif dalam penelitian ini adalah sejarah singkat perusahaan, struktur organisasi perusahaan, tugas dan tanggung jawab masing-masing fungsi. Surat Izin penusahaan dan sistem yang diterapkan terhadap penerimaan kas pada Toko Buku Hamdi.

2. Sumber Data yang digunakan pada penelitian ini adalah: a. Data primer

“Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data." Sugiyono (2011:156)

Data primer dalam penelitian ini adalah dengan melakukan wawancara langsung kepada pimpinan Toko buku Hamdi mengenai sejarah berdirinya perusahaan, struktur organisasi perusahaan, tugas dan tanggung jawab masing-masing bagian dalam struktur organisasi, fungsi fungsi yang terkait, prosedur penerimaan kas dari penjualan tunai.

b. Data Sekunder

"Data sekunder adalah sumber data yang tidak langsung memberikan data kepada pengumpul, misalnya lewat orang lain atau lewat dokumen”.Sugiyono (2011:156)

74

Data sekunder dalam penelitian ini adalah berupa catatan pendukung mengenai penjualan tunai yang diperoleh dari Toko buku Hamdi yaitu Nota penjualan barangdan Surat Izin Tempat Usaha (SITU).

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Wawancara (Interview)

Teknik pengumpulan data menurut Sugiyono “Wawancara adalah teknik pengumpulan data apabila peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan yang harus diteliti dan jika peneliti ingin mengetahui hal-hal dari responden yang lebih mendalam atau khusus dengan jumlah responden yang sedikit atau kecil”. Sugiyono (2012:411)

Wawancara adalah pertemuan dua orang untuk bertukar informasi dan ide melalui tanya jawab, sehingga dapat dikonstruksikan makna dalam suatu topik tertentu. Esterberg dalam Sugiyono (2012:317)

Dalam penelitian ini penulis melakukan wawancara langsung terhadap pemilik perusahaan maupun karyawan mengenai sejarah berdirinya perusahaan, kegiatan operasi perusahaan transaksi-transaksi yang ada perusahaan serta informasi tentang perusahaan dalam menjalani usahanya sehari-hari di Toko Buku Hamdi Banjarmasin.

75 2. Dokumentasi (Documentation)

Teknik dokumentasi menurut Sugiyono merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar, dan karya-karya monumental dari seseorang atau dokumen dari seseorang yang berupa bukti transaksi penjualan. Sugiyono (2010:422).

Teknik dokumentasi yang digunakan penulis adalah dengan mengumpulkan data pada peristiwa yang sudah lalu, yang berkaitan dengan permasalahan yang diangkat pada Toko Buku hamdi, menyalin dan mengolah data yang dikumpulkan berhubungan dengan masalah dalam penelitian, baik data yang diperoleh dari Toko Buku Hamdi maupun data atau teori yang ada dalam literature pendukung yang telah dikumpulkan.

E. Teknik Analisis Data

Tahap analisis data merupakan kesuluruhan tahap pengembangan sistem informasi akuntansi penerimaan kas. Semua data yang diperoleh dari perusahaan baik data kuantitatif maupun kualitatif selanjutnya diolah menjadi laporan-laporan untuk perusahaan dengan tahapan-tahapan yang sesuai dengan literatur pendukung. Tahap ini diharapkan dapat memberikan deskripsi yang sistematis, faktual dan akurat untuk menyelesaikan masalah dalam penelitian. Kemudian hasilnya digunakan untuk mengemukakan kesimpulan dan saran yang nantinya akan menjadi

76

bahan masukan bagi pihak Toko Buku Hamdi agar dapat menerapkan dalam kegiatan usahanya sehari-hari.

Tahapan -tahapan dalam menganalisis data yang dilakukan oleh penulis dalam rancang bangun sistem informasi akuntansi penerimaan kas berbasis komputer menggunakan Visual Basic 2015 pada Toko Buku Hamdi.

1. Analisis Sistem yang Berjalan

Penulis Menganalisis kebutuhan terhadap permasalahan yang diangkat dan kebutuhan perusahaan mengenai program aplikasi penerimaan kas. Penulis mengumpulkan data-data yang akan menjadi bahan acuan dalam pembuatan sistem informasi akuntansi penerimaan kas berbasis komputer pada Toko Buku Hamdi.

2. Desain yang Disarankan

Penulis melakukan rancangan atau mendesain program penerimaan kas dari penjualan tunai berbasis komputerisasi sesuai dengan kebutuhan perusahaan dengan pertimbangan dari data yang dikumpulkan, penelitian terdahulu serta literatur yang mendukung, baik desain masukan maupun desain keluaran data perusahaan dengan melihat proses dan alur data yang ada. Berdasarkan pada tahap analisis sistem yang ada, sistem informasi akuntansi penerimaan kas yang disarankan yaitu sebagai berikut: