12 BAB II

KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Tinjauan Tentang Perbankan

Menurut Undang-undang nomor 7 pasal 1 ayat (1) Tahun 1992 yang dimaksud dengan perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

Jenis-jenis bank menurut pasal 5 Undang-undang nomor 7 tahun 1992 adalah: 1) Bank Umum adalah bank yang dapat memberikan jasa dalam lalu lintas pembayaran (pasal 1 Undang-undang nomor 7 tahun 1992 tentang Perbankan).

2) Bank Perkreditan Rakyat adalah bank yang menerima simpanan hanya dalam bentuk depositi cerjangka, tabungan, dan atau bentuk lain yang dipersamakan dengan itu (pasal 1 Undang-undang nomor 7 tahun 1992 tentang Perbankan). Adanya perkembangan yang cukup pesat dari perbankan syariah membuat pemerintah menyempurnakan Undang-undang nomor 7 tahun 1992 tentang Perbankan menjadi Undang-undang nomor 10 tahun 1999 tentang Perubahan Undang-undang nomor 7 tahun 1992 tentang Perbankan. Dalam Undang-undang yang baru tersebut telah dapat mencakup segala sesuatu yang berkaitan dengan

13

perbankan syariah. Pasal 1 UU yang baru tersebut telah menyempurnakan pengertian bank, bank umum, dan Badan Perkreditan Rakyat Syariah menjadi:

1) Bank adalah badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit, dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2) Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional, dan atau berdasarkan prinsip usaha syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

3) Bank Perkreditan Rakyat (BPR-Syariah) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalan lalu lintas pembayaran.

Bank Konvesional adalah bank yang dalam aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dana, memberikan dan mengenakan imbalan berupa bunga atau sejumlah imbalan dan persentase tertentu dari dana untuk suatu periode tertentu. Persentase tertentu ini biasanya ditetapkan pertahun. (Sri, 2000; 110)

Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan prinsip-prinsip syariah. (Heri, 2003; 18)

Bank Syariah adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Dengan kata lain, Bank Islam (Bank Syariah) adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lau lintas

14

permbayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam. (Muhammad, 2004; 1)

Bank Syariah adalah bank yang dalam aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil. (Sri, 2000; 110)

Dalam Ensiklopedia Islam dijelaskan lebih lanjut bahwa bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip-prinsip syariah islam. Adapun yang dimaksud dengan prinsip syariah dijelaskan lebih lanjut pada pasal 1 butir 13 Undang-undang nomor 10 tahun 1999.

Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana, dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prinsip bagi hasil (Mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (Musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (Murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (Ijarah),, atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (Ijarah wa Iqtina).

Pada prinsipnya cara kerja Bank Syariah meliputi menerima dana dari masyarakat dan menyalurkan pada pihak yang memerlukan serta memberikan jasa-jasa keuangan pada masyarakat. Perbedaannya dengan bank konvensional adalah

15

dalam Bank Syariah pendapatan dari penyimpan dana tidak didasarkan dalam bentuk prosentasi terhadap dana simpanan yang ditetapkan diawal (bunga), namun ditentukan dalam bentuk nisbah bagi hasil terhadap pendapatan bank yang akan didapatkan (bagi hasil). Konsekuensinya adalah nasabah penyimpan akan mendapatkan hasil dari dana yang disimpannya tergantung dari pendapatan yang diperoleh bank. Hal ini sangat berbeda dengan sistem perbankan konvensional, yang menjanjikan nasabah penyimpan akan mendapatkan bunga yang sudah ditetapkan diawal dan tidak secara langsung, berhubungan dengan besarnya pendapatan bank. Dalam sistem perbankan konvensional, selain berperan sebagai jembatan antara pemilik dana dan dunia usaha, perbankan juga masih menjadi penyekat antara keduanya karena tidak adanya transferability risk. Sedangkan dalam sistem perbankan syariah, Bank Syariah menjadi manajer investasi, wakil atau pemegang amanat (pengelola) dari pemilik dana (sebagai investor) atas investasi di sektor riil. Dengan demikian, seluruh keberhasilan dan resiko usaha secara langsung didistribusikan kepada pemilik dana sehingga menciptakan keseimbangan (hegemoni). Dalam konteks makro, modus ini menghindarkan terjadinya gap antara sumber dana dengan investasi sehingga menciptakan landasan pertumbuhan yang kuat.

Hal-hal itu, mengingat skema produk perbankan syariah secara alamiah merujuk kepada dua kategori kegiatan ekonomi yakni produk dan distribusi. Pertama difasilitasi melalui skema profit sharing dan partnership, sedangkan kegiatan distribusi manfaat hasil-hasil produk dilakukan melalui skema jual-beli dan sewa

16

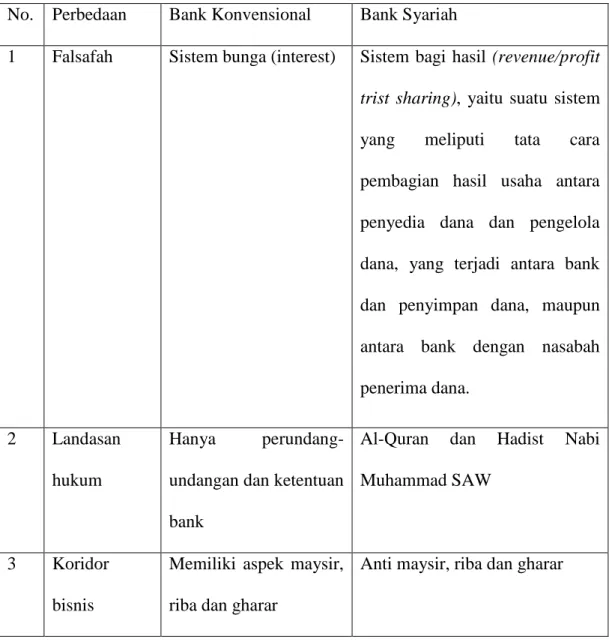

menyewa. Berdasarkan nature tersebut maka kegiatan keuangan syariah dapat dikategorikan sebagai investment banking dan merchant/commercial banking. Adapun Perbedaan-perbedaan pokok antara Bank Syariah dan bank konvensional dapat dilihat dalam Tabel 2.1.(Muhammad, 2004;1)

Tabel 2.1. Perbedaan-perbedaan Pokok Antara Bank Syariah dan Bank Konvensional

No. Perbedaan Bank Konvensional Bank Syariah

1 Falsafah Sistem bunga (interest) Sistem bagi hasil (revenue/profit trist sharing), yaitu suatu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dan pengelola dana, yang terjadi antara bank dan penyimpan dana, maupun antara bank dengan nasabah penerima dana.

2 Landasan hukum

Hanya perundang-undangan dan ketentuan bank

Al-Quran dan Hadist Nabi Muhammad SAW

3 Koridor bisnis

Memiliki aspek maysir, riba dan gharar

17 4 Organisasi

pengawasan

Tidak memiliki dewan pengawas syariah

Memiliki dewan pengawas Syariah

5 Operasional •Dana masyarakat yang harus dibayar bunganya pada saat jatuh tempo •Penyaluran dana pada

sektor yang

menguntungkan, tanpa mempertimbangkan aspek halal –haram

•Dana masyarakat berupa titipan dan investasi yang akan mendapat hasil sesuai hasil dikelola usaha

• Penyalur hanya pada usaha yang halal, anti maysir, riba dan gharar, serta menguntungkan

Sebagaimana diuraikan diatas prinsip-prinsip dasar sistem ekonomi Syariah akan menjadi dasar beroperasinya bank Syariah yaitu yang paling menonjol adalah tidak mengenal konsep bunga uang dan yang tidak kalah pentingnya adalah untuk tujuan komersial Syariah tidak mengenal peminjaman uang tetapi adalah kemitraan / kerjasama(mudharabah dan musyarakah) dengan prinsip bagi hasil, sedang peminjaman uang hanya dimungkinkan untuk tujuan sosial tanpa adanya imbalan apapun.

18

Didalam menjalankan operasinya fungsi bank Islam akan terdiri dari:

1) Sebagai penerima amanah untuk melakukan investasi atas dana-dana yang dipercayakan oleh pemegang rekening investasi/deposan atas dasar prinsip bagi hasil sesuai dengan kebijakan investasi bank.

2) Sebagai pengelola investasi atas dana yang dimiliki oleh pemilik dana/sahibul mal sesuai dengan arahan investasi yang dikehendaki oleh pemilik dana (dalam hal ini bank bertindak sebagai manajer investasi).

3) Sebagai penyedia jasa lalu lintas pembayaran dan jasa-jasa lainnya sepanjang tidak bertentangan dengan prinsip syariah.

4) Sebagai pengelola fungsi sosial seperti pengelolaan dana zakat dan penerimaan serta penyaluran dana kebajikan (fungsi optional).

Dari fungsi tersebut maka produk Bank Syariah akan terdiri dari :

1) Prinsip mudharabah yaitu perjanjisn antara dua pihak dimana pihak pertama sebagai pemilik dana/sahibul mal dan pihak kedua sebagai pengelola dana/mudharib untuk mengelola suatu kegiatan ekonomi dengan menyepakati nisbah bagi hasil atas keuntungan yang akan diperoleh sedangkan kerugian yang timbul adalah resiko pemilik dana sepanjang tidak terdapat bukti bahwa mudharib melakukan kecurangan atau tindakan yang tidak amanah (misconduct) Berdasarkan kewenangan yang diberikan kepada mudharib maka mudharabah dibedakan menjadi mudharabah mutlaqah dimana mudharib diberikan kewenangan sepenuhnya untuk menentukan pilihan investasi yang dikehendaki, sedangkanjenis yang lain adalah mudharabah

19

muqayyaddah dimana arahan investasi ditentukan oleh pemilik dana sedangkan mudharib bertindak sebagai pelaksana/pengelola.

2) Prisip Musyarakah yaitu perjanjian antara pihak-pihak untuk menyertakan modal dalam suatu kegiatan ekonomi dengan pembagian keuntungan atau kerugian sesuai nisbah yang disepakati. Musyarakah dapat bersifat tetap atau bersifat temporer dengan penurunan secara periodik atau sekaligus diakhir masa proyek.

3) Prinsip Wadiah adalah titipan dimana pihak pertama menitipkan dana atau benda kepada pihak kedua selaku penerima titipan dengan konsekuensi titipan tersebut sewaktu-waktu dapat diambil kembali, dimana penitip dapat dikenakan biaya penitipan. Berdasarkan kewenangan yang diberikan maka wadiah dibedakan menjadi wadiah ya dhamanah yang berarti penerima titipan berhak mempergunakan dana/barang titipan untuk didayagunakan tanpa ada kewajiban penerima titipan untuk memberikan imbalan kepada penitip dengan tetap pada kesepakatan dapat diambil setiap saat diperlukan, sedang disisi lain wadiah amanah tidak memberikan kewenangan kepada penerima titipan untuk mendayagunakan barang/dana yang dititipkan.

4) Prinsip Jual Beli (Al Buyu') yaitu terdiri dari :

1. Murabahah yaitu akad jual beli antara dua belah pihak dimana pembeli dan penjual menyepakati harga jual yang terdiri dari harga beli ditambah ongkos pembelian dan keuntungan bagi penjual. Murabahah dapat

20

dilakukan secara tunai bisa juga secara bayar tangguh atau bayar dengan angsuran.

2. Salam yaitu pembelian barang dengan pembayaran dimuka dan barang diserahkan kemudian

3. Ishtisna' yaitu pembelian barang melalui pesanan dan diperlukan proses untuk pembuatannya sesuai dengan pesanan pembeli dan pembayaran dilakukan dimuka sekaligus atau secara bertahap.

5) Jasa-Jasa terdiri dari :

1. Ijarah yaitu kegiatan penyewaan suatu barang dengan imbalan pendapatan sewa, bila terdapat kesepakatan pengalihan pemilikan pada akhir masa sewa disebut Ijarah mumtahiya bi tamlik(sama dengan operating lease) 2. Wakalah yaitu pihak pertama memberikan kuasa kepada pihak kedua

(sebagai wakil) untuk urusan tertentu dimana pihak kedua mendapat imbalan berupa fee atau komisi.

3. Kafalah yaitu pihak pertama bersedia menjadi penanggung atas kegiatan yang dilakukan oleh pihak kedua sepanjang sesuai dengan yang diperjanjikan dimana pihak pertama menerima imbalan berupa fee atau komisi (garansi).

4. Sharf yaitu pertukaran/jual beli mata uang yang berbeda dengan penyerahan segera/spot berdasarkan kesepakatan harga sesuai dengan harga pasar pada saat pertukaran

21

6) Prinsip Kebajikan yaitu penerimaan dan penyaluran dana kebajikan dalam bentuk zakat infaq shodaqah dan lainnya serta penyaluran alqardul hasan yaitu penyaluran dan dalam bentuk pinjaman untuk tujuan menolong golongan miskin dengan penggunaan produktif tanpa diminta imbalan kecuali pengembalian pokok hutang (Hakim, Maskanul. 2011:164 ).

2.1.2 Tinjauan Tentang Kredit

Istilah kredit berasal dari bahasa Yunani yaitu Credere yang berarti kepercayaan atau dalam bahasa latin Creditum yang berarti kepercayaan akan kebenaran. Oleh karena itu dasar dari kredit adalah kepercayaan. Seseorang atau suatu badan yang memberikan kredit (kreditur) percaya bahwa penerima kredit (debitur) dimasa mendatang akan sanggup memenuhi segala sesuatu yang telah dijanjikan baik berupa uang, barang ataupun jasa (Dahlan, 2001 : 151). Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara Bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan (Dwipayana, Wahyu dalam Jurnal Ekonomi Pembangunan).

Unsur-unsur yang terkandung dalam pemberian kredit (Kasmir, 2003 : 94) adalah sebagai berikut.

1) Kepercayaan

Merupakan suatu keyakinan pemberi kredit bahwa kredit yang diberikan akan benar-benar diterima kembali dimasa yang akan datang. Kesepakatan ini

22

dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

2) Kesepakatan

Kredit mengandung unsur kesepakatan antara kreditur dengan debitur. Kesepakatan ini ditungkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajiban masing-masing.

3) Jangka waktu

Kredit mengandung unsur jangka waktu. Jangka waktu mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu meliputi jangka pendek, jangka menengah, atau jangka panjang.

4) Risiko

Adanya tenggang waktu pengembalian akan menyebabkan risiko tidak tertagihnya kredit yang diberikan. Semakin panjang jangka waktu kredit akan menyebabkan risiko kredit semakin besar. Begitu pula sebaliknya.

5) Balas jasa

Merupakan keuntungan atas pemberian kredit atau jasa yang dikenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit merupakan keuntungan bank.

Prinsip dalam melakukan penilaian atas permohonan kredit menurut Firdaus (1993:31).

23 Prinsip 5C, terdiri dari.

1) Character, menunjukan karakter pemohon kredit. 2) Capacity, menunjukan kemampuan membayar debitur.

3) Capital, menyelidiki besar kecilnya modal dan distribusi modal. 4) Collateral, memperhitungkan besar kecilnya nilai kredit dan jaminan. 5) Condition of economic, memperhatikan kondisi perekonomian.

Prinsip 7P, terdiri dari.

1) Personality, yaitu kepribadian debitur.

2) Purpose, tentang tujuan atau keperluan pengguna kredit.

3) Prospect, tentang harapan masa depan dari usaha atau kegiatan usaha peminjam.

4) Payment, mengetahui bagaimana pembayaran kembali pinjaman yang diberikan.

5) Party, mengklasifikasikan nasabah kedalam klasifikasi atau golongan tertentu berdasarkan model, loyalitas, dan karakternya.

6) Profitability, untuk menganalisa bagaimana kemampuan nasabah dalam mencari laba.

7) Protection, untuk mengetahui bagaimana menjaga agar usaha dan jaminan mendapat perlindungan.

24

Adapun tujuan dan fungsi kredit menurut Kasmir (2003 : 96) beberapa tujuan utama pemberian suatu kredit antara lain.

1) Mencari keuntungan

Hasil dari pembarian kredit yaitu dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

2) Membantu usaha nasabah

Menbantu usaha nasabah yang memrlukan dana, baik dana investasi maupun dana modal kerja.

3) Membantu pemeritah

Beberapa kauntungan dengan menyebarkan pemberian kredit adalah : 1) Penerimaan pajak,

2) Membuka kesempatan kerja,

3) Kredit yang disalurkan akan dapat meningkatkan jumlah barang dan jasa yang beredar di masyarakat.

Beberapa fungsi dari pemberian kredit yaitu : 1) Meningkatkan peredaran uang,

2) Meningkatkan kegairahan berusaha bagi debitur, 3) Maningkatkan daya guna uang,

4) Meningkatkan peredaran dan lalulintas uang, 5) Meningkatkan daya guna barang,

25 7) Alat stabilitas ekonomi, dan

8) Meningkatkan pemerataan pendapatan.

2.1.3 Hubungan Dana Pihak Ketiga (DPK) dengan Kredit

Kegiatan utama bank adalah penghimpun dan penyalur dana. Penghimpunan dana dari masyarakat perlu dilakukan dengan efisien dan dapat disesuaikan dengan rencana penggunaan dana tersebut (Hamzah, 2008:26). Dana pihak ketiga merupakan sumber dana bank yang berasal dari masyarakat dalam bentuk simpanan giro, tabunngan dan deposito. Dana yang dihimpun dari masyarakat ini akan digunakan untuk pendanaan sektor riil melalui penyaluran kredit. Dana pihak ketiga yang berupa giro, tabungan dan deposito ini dihimpun oleh bank melalui berbagai macam produk dana yang ditawarkan pada masyarakat luas, yang menaruh kepercayaan terhadap bank yang bersangkutan untuk menyimpan uangnya kemudian ditarik kembali pada saat jatuh tempo dengan imbalan bunga maupun capital gain dari bank tersebut.

Dana pihak ketiga berasal dari deposan, dana deposan ini terdiri atas:

1) Deman deposit adalah simpanan yang penerikannya dapat dilakukan setiap saat dengan menggunakan cek untuk penarikan tunai serta dapat digunakan sebagai alat pembayaran atau bilyet giro untuk memindahbukukan.

2) Deposito berjangka (time deposit) merupakan simpanan pihak ketiga pada bank yang penarikannya dapat dilakukan pada waktu tertentu sesuai dengantanggal perjanjian antara deposan dan bank.

3) Tabungan (saving deposit) merupakan simpanan pihak ketiga yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang telah

26

disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau alat lain yang dipersamakan dengan itu.

Bank adalah lembaga yang berfungsi untuk menghimpun dana dari masyarakat dan menyalurkan kembali ke masyarakat berupa kredit. Jumlah dana yang dihimpun bank dari masyarakat sudah tentu berupa simpanan tabungan, deposito dan giro. Semakin besar dana yang dihimpun bank dari masyarakat maka jumlah dana yang terhimpun akan semakin besar dan meningkat. Seiring dengan itu jumlah kredit yang nantinya disalurkan kepada masyarakat akan semakin besar, ini artinya dana pihak ketiga dan kredit memiliki hubungan yang positif (Cydy, 2005:45).

2.1.4 Hubungan Inflasi dengan Kredit

Tingkat inflasi dalam suatu perekonomian adalah hal penting yang diperhatikan karena jika tingkat inflasi yang tinggi akan menyebabkan melambungnya harga-harga barang serta merendahnya nilai mata uang suatu negara. Dalam kondisi tingkat inflasi meningkat, maka tingkat suku bunga kredit akan meningkat pula, hal ini menyebabkan kecenderungan masyarakat akan menyimpan uangnaya (menabung) di bank konvensional dengan harapan tingkat bunga yang tinggi mendatangkan keuntungan bagi mereka. Hal ini berbanding terbalik dengan bank syariah yang mengandalakan sistem bagi hasil dalam pengembangan usahanya. Maningkatnya inflasi akan mengurangi jumlah penabung di bank syariah, sehingga ikut mengurangi jumlah kredit yang disalurkan bank syariah tersebut.

27

Hubungan kedua variabel ini yaitu negatif, apabila inflasi di suatu negara tinggi maka akan mengakibatkan penurunan jumlah kredit bank syariah. (Indiranti, 2006:36).

2.1.5 Hubungan Suku Bunga Kredit dengan Kredit

Suku bunga kredit yang digunakan disini adalah tingkat suku bunga bank konvensional periode Bulan September 2010-Desembar 2011. Terjadi hubungan yang negatif antara tingkat suku bunga bank konvensional dengan jumlah kredit yang disalurkan bank syariah. Hal ini terjadi apabila tingkat suku bunga bank konvensional lebih tinggi daripada nisbah bagi hasil Bank Syariah maka konsumen cenderung memilih menyimpan dananya di bank konvensional, sehingga mangakibatkan jumah dana yang akan disalurkan melalui kredit akan berkurang. Demikian pula sebaliknya apabila nisbah bagi hasil Bank Syariah lebih tinggi daripada tingkat suku bunga bank konvensional maka konsumen cenderung memilih menyimpan dananya di Bank Syariah, sehingga dana yang disalurkan lagi untuk kredit akan meningkat (Pontjowinoto, 2003:65).

2.2 Pembahasan Hasil Penelitian Sebelumnya

Penelitian yang dilakukan oleh I Wayan Wahyu Dwipayana (2007) dengan judul pengaruh suku bunga kredit, DPK, tingkat inflasi dan kurs terhadap jumlah kredit pada bank pemerintah di Indonesia 1996-2005. Tujuan penelitian ini adalah untuk mengetahui pengaruh keempat variabel bebas tersebut terhadap kredit pada bank pemerintah baik secara parsial maupun simultan. Dengan menggunakan analisis regresi linear berganda diperoleh hasil bahwa secara simultan keempat veriabel bebas

28

tersebut memberikan pengaruh yang signifikan terhadap kredit pada bank pemerintah. Nilai koefisien determinasi diperoleh sebesar 83,8 persen. Pengujian secara parsial memberikan hasil bahwa dari keempat variabel bebas yang masuk dalam model, hanya dana pihak ketiga yang memberikan pengaruh yang signifikan. Tidak berpengaruhnya inflasi dan kurs terhadap kredit mencerminkan tidak responsifnya masyarakat terhadap perubahan perekonomian sehingga permintaan kredit cenderung stagnan.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah pada variabel bebas, variabel terikat, dan objek penelitian yang digunakan. Dalam penelitian ini menggunakan variabel DPK, Inflasi, dan Suku Bunga Kredit, sedangkan pada penelitian sebelumnya selain menggunakan ketiga variabel tersebut juga menggunakan variabel kurs. Pada variabel terikat, penelitian ini menggunakan jumlah kredit bank syariah di Provinsi Bali sedangkan pada penelitian sebelumya menggunakan jumlah kredit pada bank pemerintah di Indonesia. Persamaan penalitian ini dengan penelitian sebelumnya adalah sama-sama menggunakan Dana Pihak Ketiga (DPK), inflasi, dan tingkat suku bunga kredit sebagai variabel bebasnya dan sama-sama menggunakan teknik analisis linear berganda.

Penelitian yang dilakukan oleh I Gusti Ngurah Indra Kusuma (2011) dengan judul Pengaruh Produk Domestik Regional Bruto (PDRB), Tingkat Suku Bunga Kredit, Kredit Non Lancar, dan Dana Pihak Ketiga (DPK) terhadap Penyaluran Kredit pada Bank-Bank Umum di Provinsi Bali. Tujuan penelitian ini adalah untuk mengetahui pengaruh keempat variabel bebas tersebut terhadap penyaluran kredit

29

pada bank-bank umum di Provinsi Bali baik secara simultan maupun parsial. Dengan menggunakan teknik analisis regresi linear berganda diperoleh hasil bahwa secara simultan keempat variabel bebas tersebut memberikan pengaruh yang signifikan terhadap penyaluran kredit pada bank-bank umum di Provinsi Bali. Nilai koefisien determinasi diperoleh sebesar 83,8 persen. Pengujian secara parsial memberikan hasil bahwa dari keempat variabel bebas dalam model, hanya DPK yang memberikan pengaruh yang signifikan. Tidak berpengaruhnya tingkat suku bunga kredit terhadap penyaluran kredit disebabkan kondisi perekonomian Provinsi Bali pada periode 2000-2010 berada pada kondisi yang kurang stabil sehingga permintaan akan kredit cenderung stagnan.

Perbedaan penelitian ini dengan penelitian yang saya lakukan adalah pada variabel bebas dan variabel terikatnya serta obyek penelitian yang digunakan.

2.3 Rumusan Hipotesis

Berdasarkan pokok permasalahan, tujuan penelitian dan kajian pustaka maka dapat diajukan hipotesis penelitian sebagai berikut.

1) Bahwa Dana Pihak Ketiga (DPK), Inflasi, dan Suku Bunga Kredit secara serempak berpengaruh signifikan terhadap jumlah kredit yang disalurkan bank syariah di Provinsi Bali.

2) Bahwa Dana Pihak Ketiga (DPK) secara parsial berpengaruh positif dan signifikan,sedangkan Inflasi dan Suku Bunga Kredit secara parsial berpengaruh negatif dan signifikan terhadap jumlah kredit yang disalurkan bank syariah di Provinsi Bali.