BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Bebas

36

0

0

Teks penuh

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

(21)

(22)

(23)

(24)

(25)

(26)

(27)

(28)

(29)

(30)

(31)

(32)

(33)

(34)

(35)

(36)

Gambar

+2

Dokumen terkait

Kami juga akan memberikan dukungan dan pantauan kepada yang bersangkutan dalam mengikuti dan memenuhi tugas-tugas selama pelaksanaan diklat online. Demikian

Sertifikasi Bidang Studi NRG

Asam”, Indonesia : Jurnal Teknik Elektro Universitas Sumatera Utara,.

Data hasil pretes dan postes yang telah diperoleh akan dianalisis untuk melihat bagaimana efektivitas model pembelajaran reflektif untuk meningkatkan pemahaman

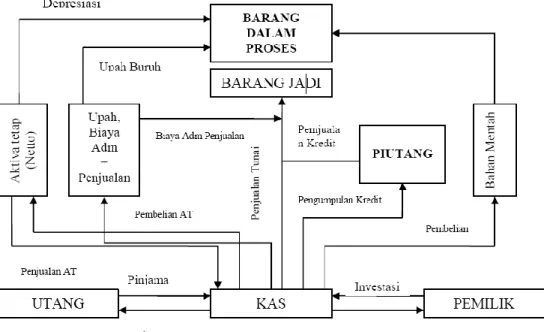

Berdasarkan hasil pembahasan yang dikemukakan dalam laporan akhir ini, kesimpulan yang didapatkan ialah untuk tingkat likuiditas perusahaan dianggap likuid tetapi

Penelitian mengenai pengaruh gelombang mikro terhadap tubuh manusia menyatakan bahwa untuk daya sampai dengan 10 mW/cm2 masih termasuk dalam nilai ambang batas aman

In measuring phase the sequences (i.e. patterns) of HO and LAU zones can be determined and stored in database on each road. There are operating solutions and IPRs based

Modul text.py prihvaća unesen tekst, pretvara ga u rečenice, zatim rečenice pretvara u korpus riječi te ga predaje modulu chain koji vraća Markovljev model.. Iz tog modela,